中国農業用トラクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

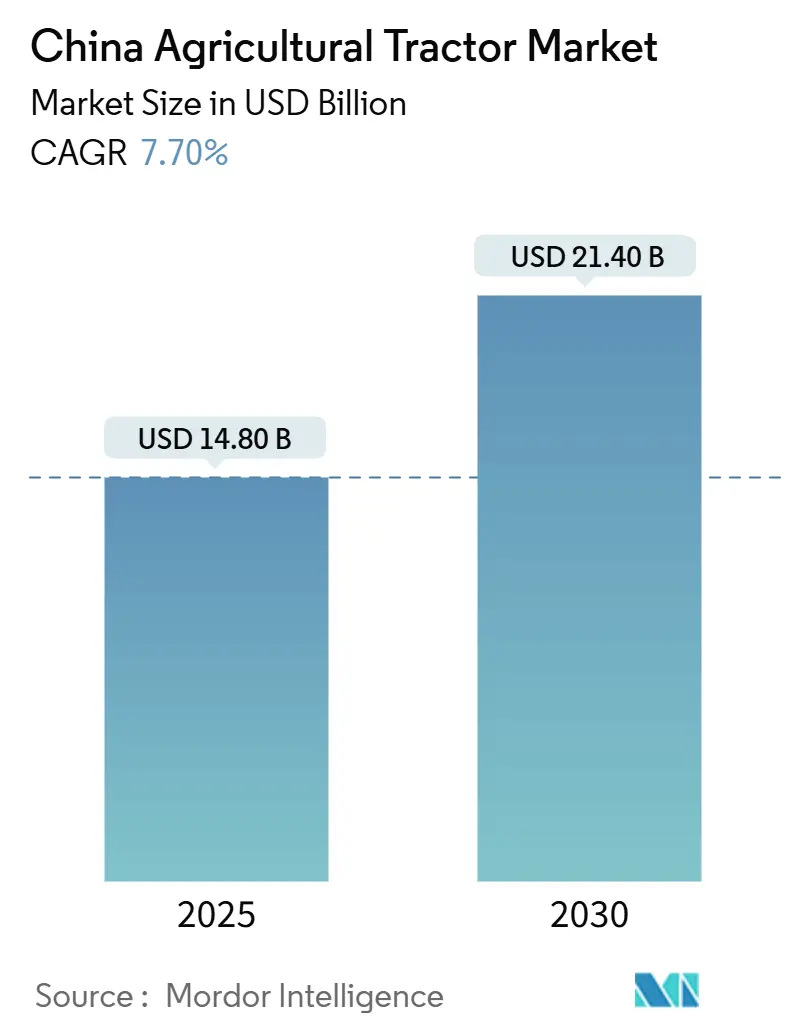

| 市場規模 (2025) | 14.80 十億米ドル |

| 市場規模 (2030) | 21.40 十億米ドル |

| 成長率 (2025 - 2030) | 7.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国農業用トラクター市場分析

中国農業用トラクター市場規模は2025年に140億8,000万USDとなり、2030年には214億USDに達すると予測され、2025年から2030年にかけて7.70%のCAGRで前進します。この成長軌道は、政府の機械化推進方針、手厚い購入補助金、および拡大する農村労働力不足を反映しています。補助金の支出は2024年に190億人民元(27億USD)に達し、トラクター取得全体の約3分の1を支援しています。[1]出典:国務院新聞弁公室、「中国は農業機械化を推進する」、english.gov.cn需要はまた、農地規模を拡大し高馬力機器の導入を正当化する農地移転改革からも恩恵を受けています。技術面では、電気および水素モデルがパイロット規模でデビューしており、OEMはGNSSベースの誘導システム、可変レートコントローラー、およびクラウド連携診断を組み込んでいます。地域別では、大規模穀物農業を背景に東北部および華北が金額シェアを主導しており、一方で東部中国は高所得農家がプレミアムおよび低排出モデルを採用することで最も速い成長を示しています。

主要レポートのポイント

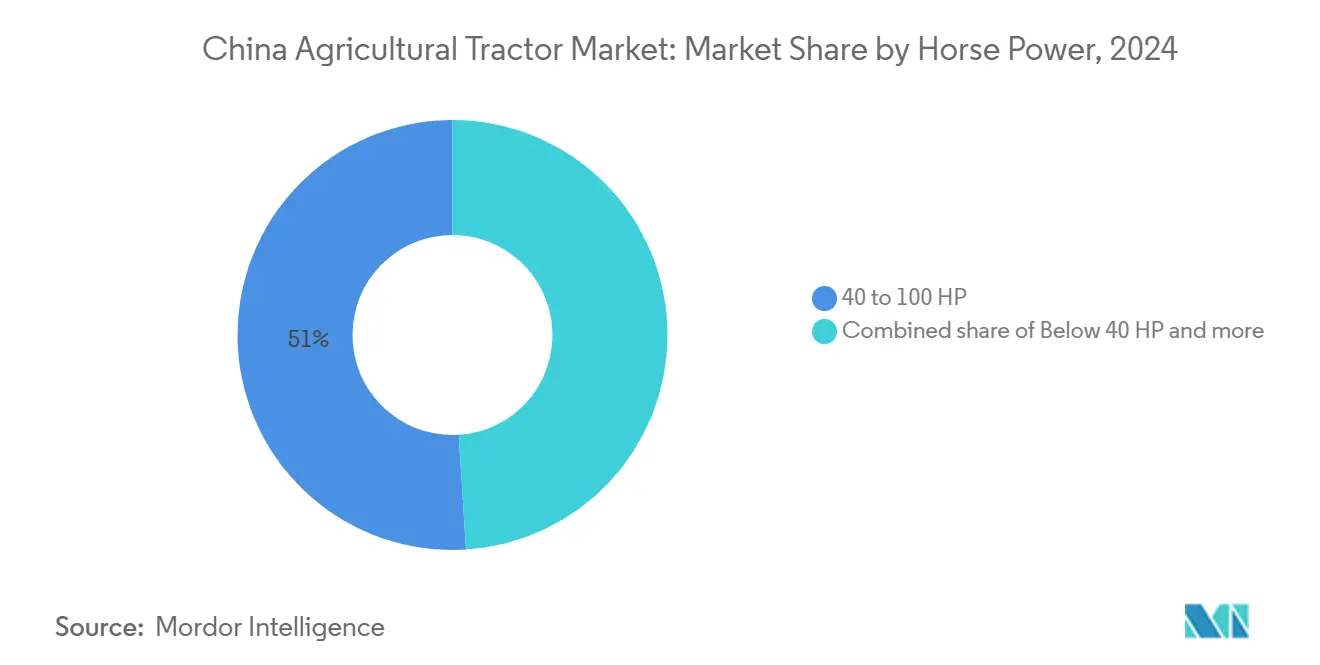

- 馬力別では、40~100HPクラスが2024年の中国農業用トラクター市場シェアの51%を占めてトップとなり、100HP超のユニットは2030年にかけて9.6%のCAGRで拡大すると予測されています。

- トラクタータイプ別では、ユーティリティモデルが2024年の中国農業用トラクター市場規模の49%のシェアを獲得し、電気トラクターは2030年にかけて15%のCAGRで拡大すると予測されています。

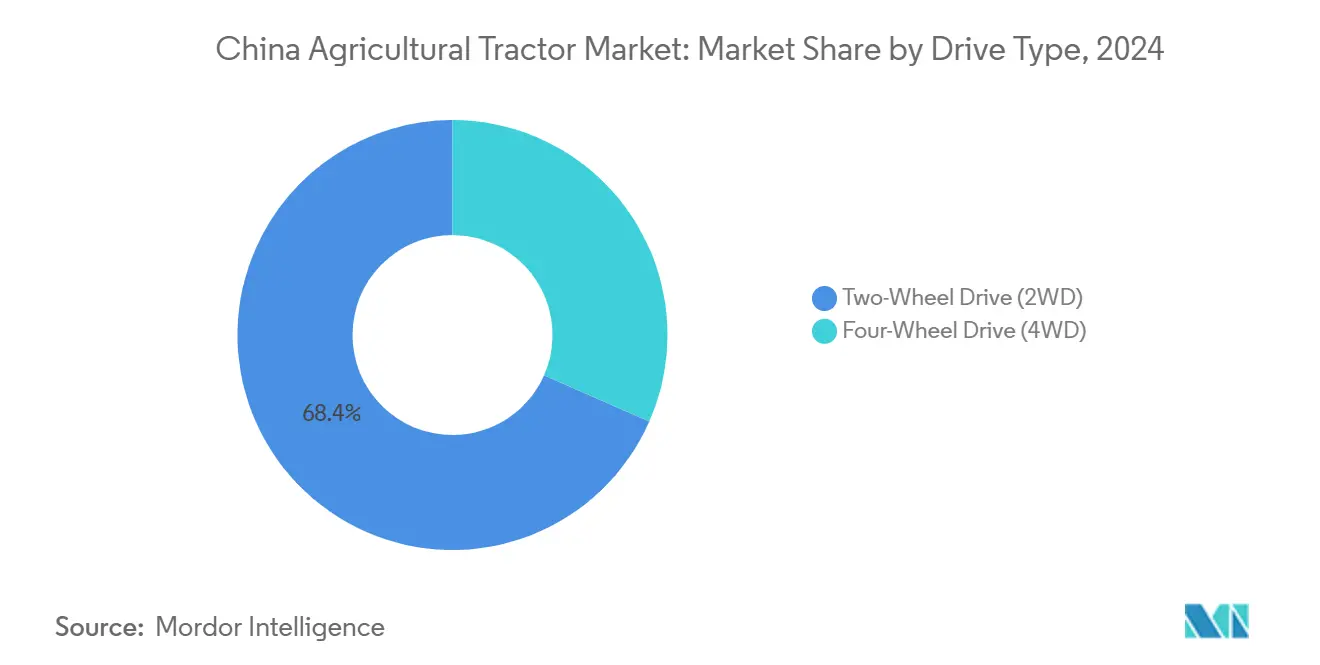

- 駆動方式別では、二輪駆動構成が2024年に68.4%の市場規模を維持し、四輪駆動システムは2030年にかけて9.2%のCAGRで最も速い成長を示すと予測されています。

中国農業用トラクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村労働力不足の中での機械化推進 | +2.1% | 全国規模、特に華北および東北部で顕著 | 中期(2~4年) |

| 政府補助金プログラムの拡大 | +1.8% | 全国規模、補助金水準は省によって異なる | 短期(2年以内) |

| 商業農場における高馬力トラクターへのシフト | +1.3% | 華北、東北部、中部 | 中期(2~4年) |

| 急速な電動化と代替エネルギー動力系 | +0.9% | 東部および中部、全国への波及効果あり | 長期(4年以上) |

| AI対応精密農業の統合 | +0.7% | 東部および華北 | 長期(4年以上) |

| 低排出機器に対するカーボンクレジットインセンティブ | +0.4% | 東部および中部のパイロットゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農村労働力不足の中での機械化推進

毎年1,000万人が都市へ移住することで農村労働力は縮小し続けており、2024年の機械化率は72%に上昇し、全馬力帯にわたってトラクターの受注を支えています。高齢農家はシンプルな操作性と労働負担の軽減を重視しており、コンパクトおよびミッドレンジ機の交換サイクルを促進しています。労働力減少が最も急激な省、黒竜江省、吉林省、河南省では、単位面積当たりのトラクター密度が最も高くなっています。このトレンドは循環的なものではなく、人口統計データは2030年まで農村人口がさらに減少することを示しており、長期的な需要を下支えしています。労働力不足の現象は農業機械に対する長期的な構造的需要を強化しており、逆転の兆しを見せない人口動態トレンドから恩恵を受けるトラクターメーカーの立場を強固にしています。

政府補助金プログラムの拡大

農業機械化に対する政府の財政支援は2024年に過去最高水準に達しました。2024年の190億人民元(27億USD)相当の中央レベルの資金がトラクター出荷台数の14%増加を引き起こしました。この制度は現在15の機器カテゴリーをカバーしており、CVTギアボックスおよび誘導対応モデルにはボーナスレートが適用されています。[2]出典:農業農村部、「農業機械廃棄補助金政策に関する補足通知」、waizi.org.cn省は共同でプログラムに資金を提供しており、雲南省だけで2024年に4億4,800万人民元(6,300万USD)を確保し、西南部最大の配分となっています。[3]出典:雲南省政府、「2024年中央農業機械補助金配分」、yunnan.cn適時の払い戻しにより、多くの購入者にとって回収期間が4作付け期未満に短縮され、商品価格の変動に対して受注残を保護しています。この財政的な仕組みは予測可能な需要パターンを生み出すとともに、政府の近代化目標に沿った高度な機能の開発をメーカーに促しています。

商業農場における高馬力トラクターへのシフト

農地集約改革と協同農業モデルが100HP超のトラクターに対する持続的な需要を牽引しており、より大規模な営農規模が優れた圃場効率と運営経済性をもたらす高容量機器への投資を正当化しています。契約農地移転は2024年に総農地の37%に達し、120~300HPトラクターを経済的に正当化するより大きな営農ブロックを生み出しています。クローラーユニットに対する補助金上限が110HPから150HPに引き上げられたことがこのシフトを強化しています。国内OEMは、2026年の展開が予定されているYTOの320HP CVTフラッグシップモデルなどのプレミアムモデルを投入することで対応しています。高トルクと幅広い作業機は1時間当たりの圃場作業能力を向上させ、狭い播種・収穫期間において重要な役割を果たします。

急速な電動化と代替エネルギー動力系

中国のデュアルカーボン政策フレームワークが電気および水素動力トラクターの採用を加速させており、特定の用途と運用状況における商業的実現可能性を示す技術的進歩によって支えられています。燃料電池ハイブリッドプロトタイプは2024年のフィールドトライアルでシステムピーク効率55%を達成し、以前の設計と比較して水素消費量を3.5%削減しました。国家電網は2024年半ば以降、農村部に260か所の急速充電器を設置しており、江蘇省と浙江省に集中しています。バッテリーコストと燃料補給のロジスティクスは依然として課題ですが、中国のデュアルカーボン公約の下での政策的勢いが、2027年以降の代替動力系の高成長を位置づけています。電動化の軌道は、充電ネットワークが依然として疎な農村部を中心にインフラ上の制約に直面していますが、国家電網の取り組みを通じた農業電動化への政府投資は、クリーンエネルギー採用を支援するコミットメントを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期取得コストと資金調達コスト | -1.4% | 西部省で最も顕著 | 短期(2年以内) |

| 継続する農地の細分化 | -1.1% | 南部および西南部 | 中期(2~4年) |

| 農村部の充電・水素燃料補給インフラの不足 | -0.6% | 全国の遠隔農村地域 | 長期(4年以上) |

| 粗悪な模倣トラクターの蔓延 | -0.3% | 価格感応度の高い地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期取得コストと資金調達コスト

政府補助金が購入価格の最大30%をカバーしているにもかかわらず、現代的なトラクターの資本要件は多くの小規模農家にとって依然として高額であり、中国の農業セクターの相当部分において機械化採用への持続的な障壁を生み出しています。財政的な制約は、機械の稼働率が多額の資本投資を正当化できない小規模で分散した農地を経営する農家に特に影響を与えており、手作業や共同機器の利用への継続的な依存につながっています。担保の制限と短い融資期間が、貧しい郡での採用を潜在水準以下に抑えています。マイクロリースと請負サービスがこの障壁を緩和していますが、実質年率10~12%のコストが加算され、老朽化した機械の更新を遅らせています。

継続する農地の細分化

中国の農業セクターは平均面積0.96エーカーの2億以上の小規模農地で構成されており、大規模機械化を制限し、多くの市場セグメントで高馬力トラクターへの需要を制約しています。細分化は特に南部および西南部地域で顕著であり、地形と歴史的な土地分配が標準的なトラクターの運用上の障壁を生み出し、特殊な機器または手作業による農業方法を必要としています。この市場構造は明確なセグメントを生み出しており、細分化された地域では小型で機動性の高いトラクターが必要とされる一方、集約化された農場では高馬力機が必要とされます。地域によって異なる農地細分化の程度により、メーカーは異なる馬力範囲と特殊な構成を持つ多様な製品ラインを提供することが求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

馬力別:プレミアム容量へのシフトが継続

40~100HPユニットの中国農業用トラクター市場規模は収益の51%を占めました。サービス市場に新規参入する農場、カスタム耕起、および収穫作業はこの範囲を好みます。なぜなら、動力と機動性のバランスが取れているからです。40HP未満のセグメントは、分散した農業地域や特殊な用途、特に地形の制約が大型機器の展開を制限する南部省において引き続き重要性を維持しています。

100HP超のカテゴリーは2030年にかけて9.6%のCAGRで最も速い成長を示すと予測されており、この動力分布は農地集約トレンドと協同農業の拡大に沿ったものです。より大規模な営農規模が優れた圃場効率をもたらす高容量機器への投資をますます正当化しているためです。政府の補助金政策が動力移行トレンドを強化しており、差動操向クローラートラクターの最大補助金ティアが110HPから150HPに引き上げられ、パワーシフトおよびインテリジェントモデルへの支援が強化されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

トラクタータイプ別:ユーティリティがリード、電気が急増

ユーティリティトラクターは2024年に約49%の市場シェアを獲得し、複数の農業作業にわたる汎用性と中国の多様な農業システムへの適応性から恩恵を受けています。畝間作物用トラクターは、トウモロコシ、小麦、大豆の大規模栽培に特殊な機器構成が必要とされる東北部および華北の穀物生産地域において安定した需要を維持しています。園芸・果樹園用トラクターは果物・野菜生産のニッチな用途に対応しており、Kubotaなどのメーカーが100HP未満の果樹園用途で強い浸透率を維持しています。

電気トラクターは最も速く成長するカテゴリーを代表しており、2030年にかけて15%を超えるCAGRが予測されています。電気トラクターは中国のデュアルカーボン政策の実施とバッテリーおよび燃料電池システムにおける技術的進歩を反映しています。最近の研究では、ハイブリッド構成においてシステムピーク効率55%が実証されています。

駆動方式別:2WD優位の中で4WDが勢いを増す

二輪駆動構成は2024年に68.4%の市場シェアを維持しており、中国の多様な農業条件にわたる軽作業に対するコスト優位性と適合性を反映しています。2WDの優位性は、小規模農家の価格感応度と多くの農業用途、特に平坦な地形や負荷の少ない運用環境における十分なパフォーマンスに起因しています。構成の好みの変化は、農家がトラクターを基本的な農業ツールではなく生産性向上資産として捉えるようになった、より広い機械化トレンドと一致しています。

四輪駆動システムは、農家が多様な圃場条件と季節変動にわたる牽引性能と運用の汎用性を優先するにつれて、2030年にかけて9.2%のCAGRで最も速い成長率を示すと予測されています。4WDの好みは農業集約化トレンドを反映しており、機器稼働率の最大化と運用遅延の最小化が、困難な条件下で優れたパフォーマンスをもたらすプレミアム構成への投資を正当化しています。二輪駆動システムは特定の用途と予算重視のセグメント、特に軽作業や価格感応度の高い市場においてコスト優位性を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

東北部および華北は、広大な穀物農地と比較的平坦な地形により、高馬力モデルに適しています。これらの地域は、確立された農業インフラ、穀物安全保障に対する政府支援、および高馬力機器への投資を容易に正当化できる農業経営から恩恵を受けています。黒竜江省だけで72万5,492台の大型・中型トラクターを保有しており、省別で最高の集中度を示しています。

東部中国は、高い可処分所得とOEM工場への近接性がプレミアムおよび低排出トラクターの採用を促進することで、最も速く成長する地域となっています。江蘇省の農家はすでに機械予算の11%を自動操舵キットなどのデジタルアドオンに充てており、全国平均を大きく上回っています。この地域の製造センターへの近接性、優れたインフラ、および高い農家所得がプレミアム機器カテゴリーの採用を支えています。中部中国は、多様な農業生産と以前は十分にサービスが行き届いていなかった地域での継続的な機械化拡大に牽引されたバランスの取れた成長を維持しています。

中部中国はバランスの取れた見通しを提供しており、混合作付けパターンと着実に上昇する機械化率が60~90HPユーティリティユニットへの需要を押し上げています。河南省などの省は誘導対応機器に対して補助金の上乗せを10%引き上げており、段階的な販売を促進しています。南部および西南部中国は、険しい地形と1エーカー未満の分散した農地により遅れをとっています。それでも、地方政府は段々畑に適した狭幅トラクターとクローラーモデルに対する特別インセンティブを展開しています。40HP未満ユニットの補助金上限は2024年に20%引き上げられ、この動きにより年間5~6%の出荷増加が見込まれます。OEMは高湿度と高度変化に対応するためにアクスルと冷却システムをカスタマイズしています。

競争環境

中国農業用トラクター市場は適度に集約されており、少数のプレイヤーが市場シェアの相当部分を占めています。Sinomach(YTO Group)、Deere and Company、Kubota Corporation、AGCO Corporation、およびCNH Industrial N.V.がこの市場で事業を展開する主要プレイヤーの一部です。新製品の発売、パートナーシップ、および買収が国内市場の主要企業が採用する主要戦略です。

多国籍企業は高度な動力系と精密農業スイートで差別化を図っています。John Deerの5Eシリーズはジェイディーリンクテレマティクスを統合しており、30%の価格プレミアムを獲得し、東部中国のブドウ園で支持を得ています。Kubotaは55HP未満の果樹園用トラクターで優位を占めており、狭い列に適したコンパクトなデザインから恩恵を受けています。戦略的な動きは技術提携と現地生産に集中しています。AGCOとSame Deutz-Fahr Chinaは2025年2月に中国で最大85HPのMassey Fergusonモデルを共同生産する合意に署名し、チャネルリーチを拡大しました。Zoomlionはカザフスタンで150~230HPトラクターを現地化し、関税障壁を回避してCIS市場へのアクセスを確保しています。

研究開発への資金投入が激化しています。Weichaiは2024年に31億人民元(4億3,000万USD)を配分し、ハイブリッドシステムをカバーする307件の特許を申請しました。Zoomlionは2024年中国国際農業機械展示会で380HPハイブリッドトラクターを展示し、高馬力・低排出ニッチにおける野心を示しました。

中国農業用トラクター産業リーダー

Deere and Company

Kubota Corporation

AGCO Corporation

CNH Industrial N.V.

Sinomach (YTO Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:英国を拠点とするエンジニアリングコンサルタント会社のRicardoが、中国の商用車メーカーであるWuzhengと戦略的協力協定を締結しました。両社の協力は、電気トラクターおよびその他の農業機械向けに特化した動力系の研究開発に焦点を当てています。このパートナーシップを通じて、両社はWuzhengの多様な農業機械製品全体にわたって革新的な技術を探求し、動力系の効率を向上させることを目指しています。

- 2024年5月:中国の複数の大学のメンバーと電気自動車メーカーBYDの専門家からなる共同チームが、19.7馬力を誇るコンセプトトラクターのプロジェクトを発表しました。耕起などの動力集約的な初期テストは有望な結果をもたらしました。このイニシアチブは、ディーゼルトラクターによる大気汚染、圃場での低い牽引効率、およびその他のパフォーマンス関連の課題に対処するために開始されました。

- 2023年11月:Weichai Lovol Intelligent Agricultural Technology CO., Ltd.は、そのフラッグシップP8000シリーズモデルが現在中国でテスト中であることを公表しました。このトラクターは340HPの強力なエンジンを搭載し、無段変速機を特徴としています。

中国農業用トラクター市場レポートの範囲

中国農業用トラクター市場は、馬力別(40HP未満、40~100HP、およびそれ以上)、トラクタータイプ別(ユーティリティトラクター、畝間作物用トラクター、およびそれ以上)、駆動方式別(二輪駆動(2WD)および四輪駆動(4WD))に区分されています。市場予測は金額ベース(USD)で提供されています。

| 40HP未満 |

| 40~100HP |

| 100HP超 |

| ユーティリティトラクター |

| 畝間作物用トラクター |

| 園芸・果樹園用トラクター |

| その他のタイプ |

| 二輪駆動(2WD) |

| 四輪駆動(4WD) |

| 馬力別 | 40HP未満 |

| 40~100HP | |

| 100HP超 | |

| トラクタータイプ別 | ユーティリティトラクター |

| 畝間作物用トラクター | |

| 園芸・果樹園用トラクター | |

| その他のタイプ | |

| 駆動方式別 | 二輪駆動(2WD) |

| 四輪駆動(4WD) |

レポートで回答される主要な質問

2025年の中国農業用トラクター市場の規模はどのくらいですか?

140億8,000万USDと評価されており、2030年までに214億USDに達すると予測されています。

2030年にかけて最も速く成長する馬力クラスはどれですか?

農地集約が拡大するにつれて、100HP超のトラクターは9.6%のCAGRで成長すると予測されています。

国内トラクターセグメントをリードする企業はどこですか?

YTO Group、Lovol Heavy Industry、およびZoomlionが合わせて2024年収益の約3分の1を占めています。

トラクター購入を支援する補助金はどのようなものですか?

中央および省の補助金プログラムが購入価格の最大30%を払い戻しており、2024年の中央支出総額は190億人民元(27億USD)に達しています。

最終更新日: