インド農業用トラクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 市場規模 (2025) | 7.92 十億米ドル |

| 市場規模 (2030) | 10.95 十億米ドル |

| 成長率 (2025 - 2030) | 6.70% CAGR |

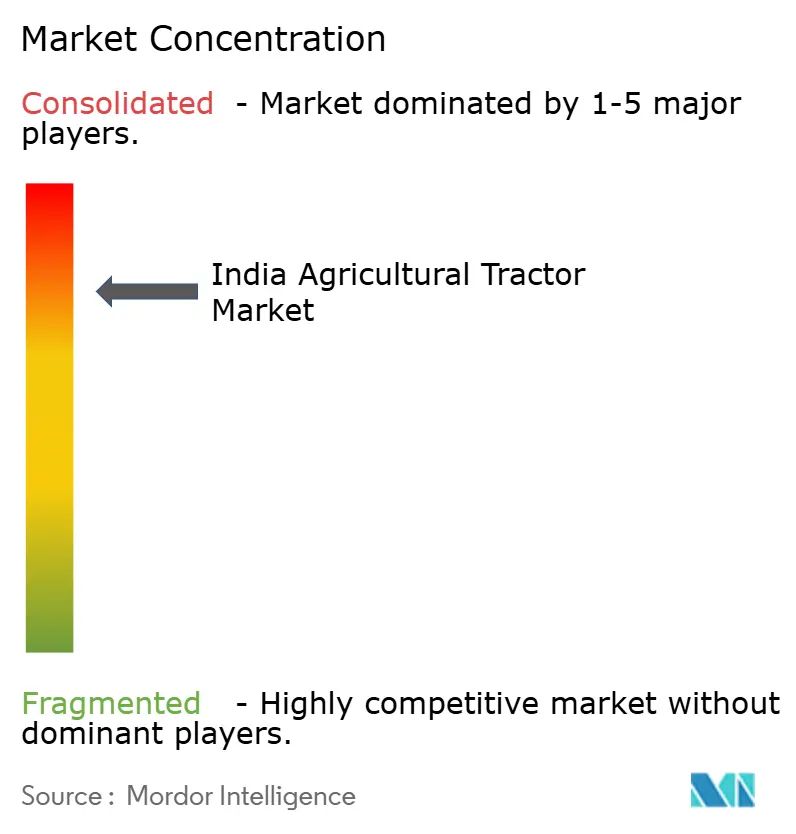

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド農業用トラクター市場分析

インド農業用トラクター市場規模は2025年に72億9,200万USDとなり、2030年までに109億5,000万USDに達すると予測され、CAGRは6.70%で推移します。この成長は、直接給付移転プログラム、排出規制の遵守期限、および調達サイクルを形成する州政府主導の機械化基金と密接に関連しています。太陽光ポンプの普及拡大、中古機器プラットフォームの急速なデジタル化、および精密農業の導入が顧客基盤を拡大している一方、信用環境の段階的な引き締まりが成長の勢いを抑制しています。地域別需要は北部平野に高度に集中しており、西部諸州では多様化した作物ポートフォリオがプレミアム機器の導入を正当化することから、最近最も急速な拡大が見られます。

主要レポートのポイント

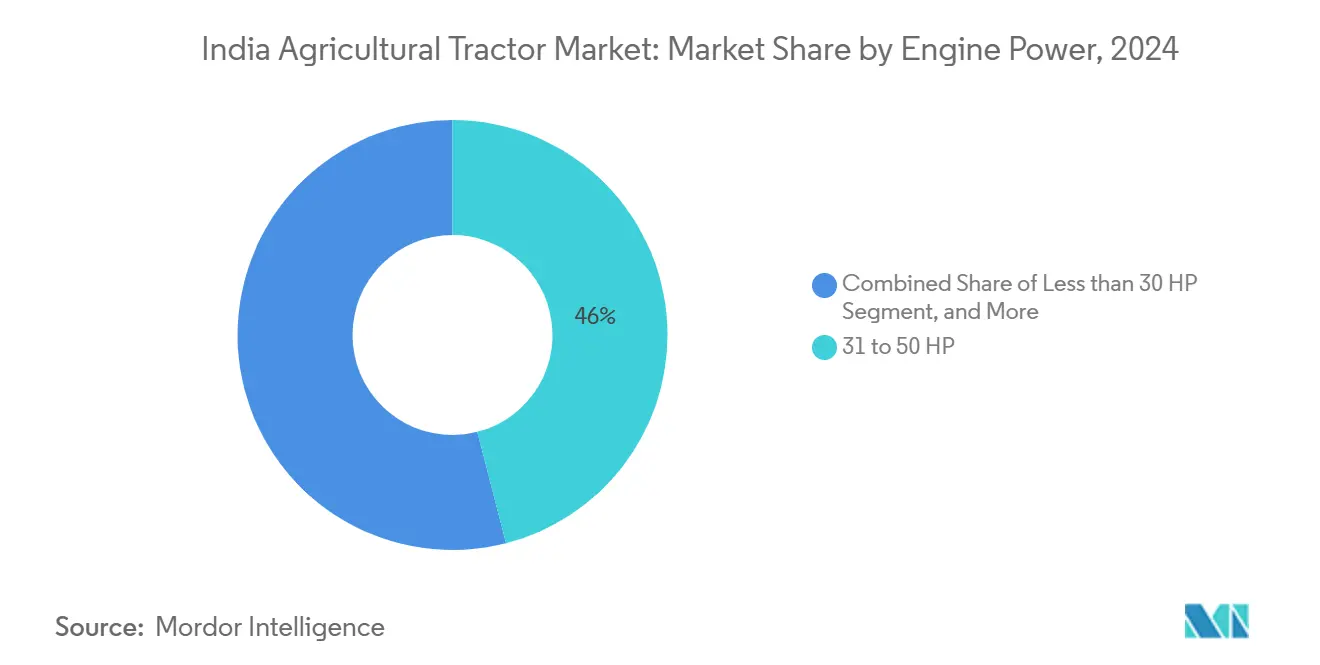

- エンジン出力別では、31~50HPカテゴリーが2024年のインド農業用トラクター市場において市場規模の46%を占めてトップとなり、51~80HPセグメントは2030年までに9.3%のCAGRを記録すると予測されています。

- 駆動方式別では、二輪駆動ユニットが2024年のインド農業用トラクター市場規模の87%を占め、四輪駆動ユニットは2030年までに11.1%のCAGRで成長すると予測されています。

- 用途別では、畝間作物用トラクターが2024年のインド農業用トラクター市場シェアの58%を占め、果樹園用トラクターは2030年までに8.4%のCAGRで成長しています。

- インド農業用トラクター市場は高い集中度を示しており、Mahindra & Mahindra Ltd.、Escorts Kubota Limited、Tractors and Farm Equipment Limited (TAFE)、Deere & Company、およびSonalika Groupが市場収益の相当なシェアを占めています。

インド農業用トラクター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PM-キサン直接給付移転後の補助金連動需要急増 | +1.8% | 全国、ウッタル・プラデーシュ州、ビハール州、西ベンガル州で最大 | 中期(2〜4年) |

| サトウキビ地帯における急速なトラクター車隊の電動化パイロット | +0.7% | マハーラーシュトラ州、ウッタル・プラデーシュ州、カルナータカ州 | 長期(4年以上) |

| 中古トラクター市場の正式化による更新サイクルの改善 | +1.2% | 全国、パンジャーブ州、ハリヤーナー州、グジャラート州で早期の成果 | 短期(2年以内) |

| 中出力トラクター販売を後押しする最低支持価格(MSP)の指数化 | +1.5% | パンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州、マディヤ・プラデーシュ州 | 中期(2〜4年) |

| クロスセルを促進するドローン対応ヒッチングシステム | +0.6% | グジャラート州、マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州 | 長期(4年以上) |

| 農場内太陽光ポンプ計画によるトラクターPTO(動力取出装置)利用率の向上 | +0.9% | グジャラート州、ラージャスターン州、マハーラーシュトラ州、アーンドラ・プラデーシュ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PM-キサン直接給付移転後の補助金連動需要急増

2025年8月のPM-キサン四半期給付金25億USDの支給により流動性が注入され、6週間以内にトラクターローン申請が急増しました[1]出典:報道情報局、「PM-キサンの下で農家に移転された給付金が30兆ルピーを突破」、pib.gov.in。受益農家は最近、31〜50HPモデルの頭金の最大20%を賄えるようになり、生産者が支払いカレンダーに合わせて同期させる周期的な急増を強化しています。インド市場のトラクター産業は、したがって、作物の季節性だけでなく財政フローをより密接に追跡しています。メーカーは中間量と高級バリアントの間で生産ランを分割することで変動性をヘッジし、ディーラーは各分割払い支給前に在庫を積み増します。デジタル決済インフラは漏洩を縮小し、販売予測をより信頼性の高いものにします。年間72USDの給付が維持される限り、インド農業用トラクター市場は予測可能な流動性の波に乗り続ける可能性が高いです。

サトウキビ地帯における急速なトラクター車隊の電動化パイロット

PM E-DRIVE(革新的車両強化における電動ドライブ革命)プログラムの下で電動トラクター取得コストの最大40%をカバーする補助金がパイロットを引き起こし、サトウキビ協同組合は1時間当たり60〜70%の燃料コスト削減を測定しています。マハーラーシュトラ州とウッタル・プラデーシュ州は密集したサトウキビクラスターを活用し、高い稼働率を確保して回収見通しを高めています。早期採用者は30kWの充電器を設置し、オフピーク料金に連動させています。部品メーカーは牽引用バッテリー、熱管理、およびコンパクトインバーターの国内エコシステムの萌芽を報告しています。インド農業用トラクター市場は電動化を排出ペナルティを回避し、ESGを重視するバイヤーを引き付ける手段と見なしています。現在のパイロット数は数百台程度ですが、2027年のバッテリーコスト低下の見通しにより、特に太陽光ポンプがすでに農村の負荷率を改善している地域では、25〜35HPの範囲での主流普及が解放される可能性があります。

中古トラクター市場の正式化による更新サイクルの改善

FARMS(農業機械ソリューション)モバイルアプリおよび類似のポータルがリスティングを認証することで、従来のディーラーと比較して再販価値が約18%向上します。より良い評価により、交換サイクルが12年から約9年に短縮され、新品トラクターの潜在需要が拡大します。銀行は最近、デジタルサービス履歴を担保の代替として受け入れ、中古機器ローンの金利スプレッドを縮小しています。インド市場のトラクター産業は、したがって、秩序ある中古流動性が新品購入を支える好循環の恩恵を受けています。プラットフォーム運営者は、5年以内にサブスクリプション型ビジネスモデルを組み込む可能性のある買い戻し保証の実験を行っています。

中出力トラクター販売を後押しする最低支持価格(MSP)の指数化

14のカリフ作物に対するMSP(最低支持価格)の1.4〜12.5%引き上げにより、2025年に農業収入に42億USDが注入される見込みです。パンジャーブ州やハリヤーナー州などの穀物重点州は、米・小麦の輪作に適したハーベスター、ベーラー、チョッパーと組み合わせる31〜50HPトラクターへの需要を更新しています。OEM(相手先ブランド製造業者)は、中間出力エンジン負荷を最適化するPTO(動力取出装置)キットとテレマティクスバンドルをアップセルしています。インド農業用トラクター市場は、価値認識を損なうことなくMSP誘発の現金流入を吸収するために価格メニューを適応させています。

制約の影響分析*

| 制約 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格を押し上げる非道路排出基準(TREM-V)の強化 | −1.4% | 全国、50HP超のユニットで最も強い影響 | 短期(2年以内) |

| 1ヘクタール未満の農地保有の断片化の継続 | −2.1% | 全国、ビハール州、西ベンガル州、ケーララ州で深刻 | 長期(4年以上) |

| 融資革新を制限するテレマティクス普及率の低さ | −0.8% | 接続性の低い農村地帯 | 中期(2〜4年) |

| NBFC(ノンバンク金融会社)流動性危機後の農村信用成長の停滞 | −1.2% | 全国、マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州でより高い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格を押し上げる非道路排出基準(TREM-V)の強化

37kWを超えるエンジンのステージV規制により排出後処理システムの追加が必要となり、工場コストが8〜12%増加します。大手OEM(相手先ブランド製造業者)は、ノイダのFPTのF28工場などの新ラインでDOC-DPFモジュールを現地化しています。中小ブランドは市場撤退またはコントラクト製造の模索というリスクに直面しています。農家はプレステージトラクターの購入を前倒しし、2024〜25年に需要の前倒しが生じ、その後に潜在的な落ち込みが生じる可能性があります。信用金融機関は、残存価値が規制上の陳腐化と一致するようにローン期間を調整しています。長期的には、サプライヤーがフィルター基材とセンサーの規模を拡大するにつれてコスト転嫁が正常化しますが、当面の手頃な価格のギャップがインド市場のトラクター産業の成長を抑制しています。

テレマティクス普及率の低さが融資革新を制限

インドのトラクターの15%未満にテレマティクスが搭載されており、使用量ベースの融資や予知保全サービスの利用が制限されています[2]出典:世界開発、「トラクター賃貸のデジタルツールの機会と課題」、doi.org 。農村部の接続性の乏しさがリアルタイムデータ転送を妨げ、農家はデータプライバシーを懸念しています。稼働記録がなければ、貸し手は保守的にローンを価格設定し、EMIの膨張につながる可能性があります。OEM(相手先ブランド製造業者)は、故障予測モデルがデータ不足のままであるため、延長保証のバンドルに苦労しています。政府のデジタル農業ミッションは接続性改善のために3億3,900万USDを約束していますが、具体的な成果は通信展開と農家訓練にかかっています。普及が拡大するまで、インド農業用トラクター市場を押し上げる可能性のある革新的な融資は低調なままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジン出力別:プレミアム化の中での中間出力の優位性

31〜50HPバンドは2024年のインド農業用トラクター市場規模の46%を占め、汎用性が特化した出力を上回る1〜3ヘクタールの農地に根付いています。農家は特にディーゼル価格が急騰した後、購入価格と燃料効率のバランスを取るエンジンを好む傾向があります。51〜80HPセグメントは、多作物輪作からの高トルク需要とベーラーの採用増加に牽引され、2030年までに9.3%のCAGRで拡大すると予測されています。TREM-V適合がベースモデルの価格を機能豊富なトリムに近づけているため、プレミアム化が加速しています。GPSガイダンス、CAN対応の農機具制御、および長いサービス間隔が50HP以上で標準化されつつあります。Mahindraの30HP未満のニッチへの注力は、マイクロ農地への残存需要を示していますが、融資のハードルが成長を抑制しています。80HP超のユニットは請負業者や輸出作物農場に対応していますが、統合が進むまでニッチなままです。

中間出力トラクターには、時間、負荷、燃料を記録するテレマティクスがますます搭載されるようになり、貸し手がリスクスコアリングを実施できるようになっています。中古トラクターポータルが成熟するにつれて、31〜50HPユニットの残存価値が強化され、所有経済性がさらに検証されます。フィールドトライアルでは、特にインド・ガンジス平野の米・小麦システムにおいて、中間出力トラクターを最小耕起農機具と組み合わせた場合に生産性が12%向上することが実証されています。高出力モジュールはロボットシフトトランスミッションと電気油圧式ステアリングを使用してオペレーターの疲労を軽減しますが、その採用は賃金インフレとカスタム雇用密度に依存しています。インド市場のトラクター産業は、したがって、出力帯の階層化、中間出力での価値保持、上位層でのイノベーション、およびサブコンパクトクラスでの手頃な価格圧力を見せています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

駆動方式別:二輪駆動の優位性が四輪駆動の挑戦に直面

二輪駆動モデルは2024年のインド農業用トラクター市場シェアの87%を占め、軽土壌や浅い播種床に適しています。価格感度、労働力不足、重い農機具の使用、および保全耕起の採用が、2030年までの四輪駆動ユニットの堅調な11.1%のCAGRを牽引しています。グジャラート州は綿花・落花生の輪作の採用をリードしており、より深い牽引力の恩恵を受けています。OEM(相手先ブランド製造業者)は差動装置をモジュール化し、モード切替を可能にするフィールド変換可能なキットを提供することで価格差を縮小しています。農家は四輪駆動が湿潤土壌でのスリップを最適化する際に8〜10%の燃料節約を報告しています。丘陵地の果樹園では、機動性と安定性がプレミアムを正当化します。

作物の多様化が加速するにつれて、多くの農家は耕起、散布、輸送を管理できる単一のトラクターを求めています。四輪駆動構成は、重負荷下で二輪駆動ユニットが苦労するより大きなスプレーブームとミッドマウントモアを扱えます。リース会社も資産の長寿命化のために四輪駆動を好みます。それでも、東インドではディーラーの普及と整備技術が遅れており、普及を制約しています。インド市場のトラクター産業は、したがって、主食作物向けの二輪駆動の信頼性と高付加価値地帯向けの四輪駆動の生産性という、セグメント化された価値提案へと進化しています。

用途別:果樹園の加速の中での畝間作物のリーダーシップ

畝間作物用トラクターは2024年のインド農業用トラクター市場の58%を占め、作付面積における穀物の優位性を反映しています。そのシャーシは中幅の農機具に対応しており、水稲、小麦、トウモロコシの栽培に不可欠です。果樹園用トラクターは販売規模は小さいものの、統合的園芸開発ミッション(MIDH)計画の下で園芸が政策的注目を集めるにつれて、2030年までに8.4%のCAGRで成長しています。狭いトラック幅と低いキャノピープロファイルは、マハーラーシュトラ州とカルナータカ州のマンゴーやブドウの果樹園に適しています。OEM(相手先ブランド製造業者)は葉へのダメージを防ぐために可逆ファンとフード下断熱材を統合しています。特殊スプレーヤーとの組み合わせにより、1エーカー当たりの収量が向上し、農薬使用量が約30%削減されます[3]出典:IBEF、「インドを農業機械産業のグローバル大国にする」、ibef.org 。

輸送、農村建設、および自治体業務に対応するユーティリティトラクターが収益を多様化しています。プラダン・マントリ・グラム・サダク・ヨジャナの道路工事向けにPTO(動力取出装置)駆動のコンクリートミキサーやローダーを使用しています。インドのトラクター産業はこのユーティリティ空間でミニトラックとの競争を強めています。一方、ドローン対応の畝間作物用ユニットは技術志向の農家を引き付け、果樹園バリアントはプラットフォームハーベスター向けに電気油圧式リフト制御を採用しています。用途別仕様書は現在、生の馬力数よりもマーケティングパンフレットの見出しを飾るようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ウッタル・プラデーシュ州は、現金フローを安定させる一貫したMSP(最低支持価格)調達と州補助金による農機具購入支援により、トラクター販売をリードしています。PM-キサンのパイプラインはラビ・カリフシーズンに合わせたディーラープロモーションと連動して四半期ごとに流動性急増を確保しています。農地の断片化が続いているものの、村レベルのカスタム雇用センターが稼働制約を緩和しています。

パンジャーブ州とハリヤーナー州は、焼却禁止規制に従い残渣管理キットへの投資を続けており、付属品の売上増加を促進しています。発達した整備ネットワークがダウンタイムを最小化し、既存OEM(相手先ブランド製造業者)へのブランドロイヤルティを強化しています。水不足が保全耕起の実験を促し、より高いトルクと精密機器が必要とされています。

マハーラーシュトラ州のプロファイルは、24時間の搾汁サイクルを運営するサトウキビ協同組合によって形成されており、トラクターがサトウキビを輸送しPTO(動力取出装置)駆動のチョッパーに動力を供給しています。太陽光ポンプの普及が灌漑用ディーゼル費用を削減し、機械化アップグレードのための資金を解放しています。綿花農家は特に遅延モンスーン時に黒綿土を走行するために四輪駆動を採用しています。グジャラート州の協同組合信用モデルは、その酪農業の成功に倣い、トラクターローンと作物調達契約をバンドルし、デフォルトリスクを低下させています。

競争環境

市場集中度は高く、Mahindra & Mahindra Ltd.、Escorts Kubota Limited、Tractors and Farm Equipment Limited (TAFE)、Deere & Company、およびSonalika Groupなどのメーカーが市場収益の相当なシェアを占めています。Mahindra & Mahindra Ltd.のシェアは、1,200以上のディーラーネットワーク、幅広いモデルラインナップ、および2025年度に228,000件のローンを承認した専属ファイナンス部門に由来しています。Tractors and Farm Equipment Limited (TAFE)はマッセイ・ファーガソン技術とアフリカへの輸出量を活用して、市場をまたいで研究開発費を償却しています。Escorts Kubota Limitedは日本の油圧技術と現地コストエンジニアリングを融合させ、高マージンの果樹園ニッチに参入しています。Deere & Companyは55HP以上に注力し、テレマティクスと精密農業パッケージをバンドルしています。

戦略的転換はデジタルエコシステムを重視しています。各社はアプリベースのサービス予約、サブスクリプション保守、および部品電子商取引ストアを展開しています。Mahindra & Mahindra Ltd.のKrish-eプラットフォームはセンサーデータを活用して農業慣行を推奨し、農機具と農業資材のクロスセル機会を創出しています。Tractors and Farm Equipment Limited (TAFE)のJFarm Servicesアプリはカスタム雇用需要を集約し、車隊稼働率を加速させています。排出規制の遵守期限が部品サプライヤーとの提携を促進しており、CNH Industrial N.V.はBosch Limitedと後処理システムで提携し、Escorts LimitedはKubota Corporationにステージ5対応燃焼システムを求めています。電動トラクターのプロトタイプが登場していますが、商業化のタイムラインはバッテリーの現地化に依存しています。

従来の既存企業はベンチャー投資や社内インキュベーターの立ち上げによってヘッジしています。中古トラクターポータルがディーラーの残存価格設定を混乱させています。技術、規制、信用のダイナミクスが進化するにつれて、インドのトラクター産業における競争優位は金属よりもデータ、金融、サービスの深さにかかるようになるでしょう。

インド農業用トラクター産業リーダー

Mahindra & Mahindra Ltd.

Tractors and Farm Equipment Limited (TAFE)

Escorts Kubota Limited.

Sonalika Group (International Tractors Limited (ITL)

Deere & Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Mahindra & Mahindra Ltd.の農業機器部門は、2025年度の年間国内トラクター販売台数が407,094台と過去最高を記録し、前年比12%増となったと発表しました。2025年3月、同社は国内市場で32,582台のトラクターを販売し、輸出を含む合計は34,934台となり、当月の前年比成長率は34%となりました。

- 2024年9月:インドの連邦内閣は3億3,900万USDの予算を持つデジタル農業ミッションを承認しました。このミッションは、強固なデジタル公共インフラ(DPI)の構築を通じてインドの農業セクターを変革することを目的としています。

- 2024年5月:Mahindraは2025〜27年度に農業機器向け6億200万USDを含む45億USDの投資計画を発表しました。この投資は、新製品開発、生産能力拡大、および技術革新を資金調達するために各部門に戦略的に配分されています。

インド農業用トラクター市場レポートの範囲

インド農業用トラクター市場レポートは、エンジン出力別(30HP未満、31〜50HP、およびそれ以上)、駆動方式別(二輪駆動および四輪駆動)、用途別(畝間作物用トラクター、果樹園用トラクター、およびその他の用途)に区分されています。市場予測は金額ベース(USD)で提供されます。

| 30HP未満 |

| 31〜50HP |

| 51〜80HP |

| 80HP超 |

| 二輪駆動 |

| 四輪駆動 |

| 畝間作物用トラクター |

| 果樹園用トラクター |

| その他の用途 |

| エンジン出力別 | 30HP未満 |

| 31〜50HP | |

| 51〜80HP | |

| 80HP超 | |

| 駆動方式別 | 二輪駆動 |

| 四輪駆動 | |

| 用途別 | 畝間作物用トラクター |

| 果樹園用トラクター | |

| その他の用途 |

レポートで回答される主要な質問

インドの農業用トラクター産業の現在の価値はいくらですか?

インドの農業用トラクター産業は2025年に79億2,000万USDと評価されています。

インドの農場でトラクター販売を支配しているエンジン出力帯はどれですか?

31〜50HPの範囲のモデルが2024年に46%の市場シェアを保有しています。

四輪駆動トラクターが人気を集めている理由は何ですか?

綿花、サトウキビ、および園芸の集約的な栽培を行う州では、より良い牽引力、重い農機具の取り扱い、および価格差の縮小により、四輪駆動ユニットのCAGRが11.1%と報告されています。

インドの農場でトラクター販売を支配している駆動方式はどれですか?

駆動方式別では、二輪駆動ユニットが2024年のインドのトラクター産業において最大87.0%の市場シェアを保有していました。

最終更新日: