ASEAN建設コンサルティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

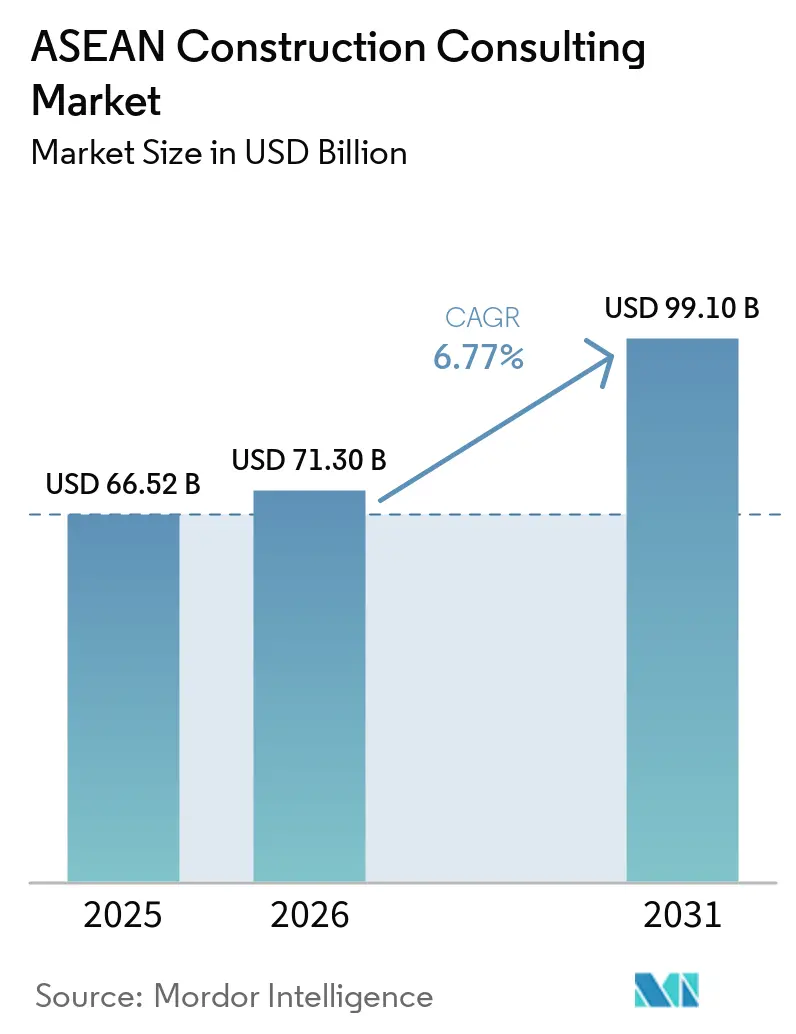

| 基準年の市場規模 (2025) | 66.52 十億米ドル |

| 市場規模 (2026) | 71.30 十億米ドル |

| 市場規模 (2031) | 99.10 十億米ドル |

| 成長率 (2026 - 2031) | 6.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN建設コンサルティング市場分析

ASEAN建設コンサルティング市場規模は、2025年の665億2,000万USDから2026年には713億USDへと成長し、2026年~2031年の年平均成長率(CAGR)6.77%で2031年までに991億USDに達すると予測されています。デジタル化義務、スマートシティプログラム、および半導体メガプロジェクトが、最低入札価格による監督契約ではなく、統合ライフサイクルサービスへのアドバイザリー支出を牽引しています。社内にBuilding Information Modeling(BIM)チームを持つ企業は、シンガポールのCORENET Xの展開およびマレーシアの国家BIM電子申請に関連する複合パッケージを受注しており、インドネシアのヌサンタラ首都移転は住宅、交通、公共インフラにわたる最大規模の単一案件パイプラインを形成しています。データセンターおよび電気自動車投資家が低速な公共入札を迂回することで、民間資金調達へのリージョナルシフトが意思決定を加速させています。同時に、ASEANタクソノミー第4版に基づく持続可能性規制により、エネルギー監査およびグリーンボンド検証が継続的な収益源へと転換しています。

主要レポートのポイント

- サービスタイプ別では、プロジェクトマネジメントコンサルタンシーが2025年のASEAN建設コンサルティング市場シェアの46.55%を占めてトップとなり、設計・エンジニアリングサービスは2031年にかけて年平均成長率(CAGR)8.67%で拡大すると予測されています。

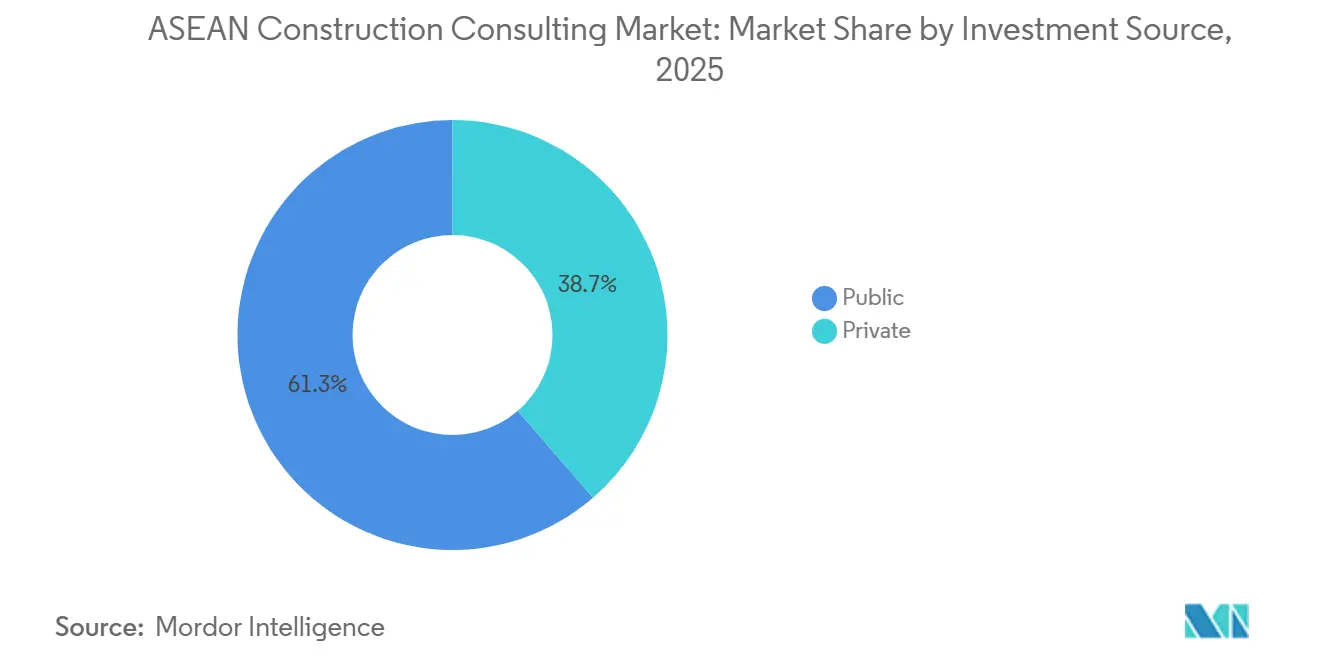

- 投資源別では、公共セクターが2025年のASEAN建設コンサルティング市場規模の61.33%を占め、民間セクターの支出は2031年にかけて年平均成長率(CAGR)8.06%で最も速く増加しています。

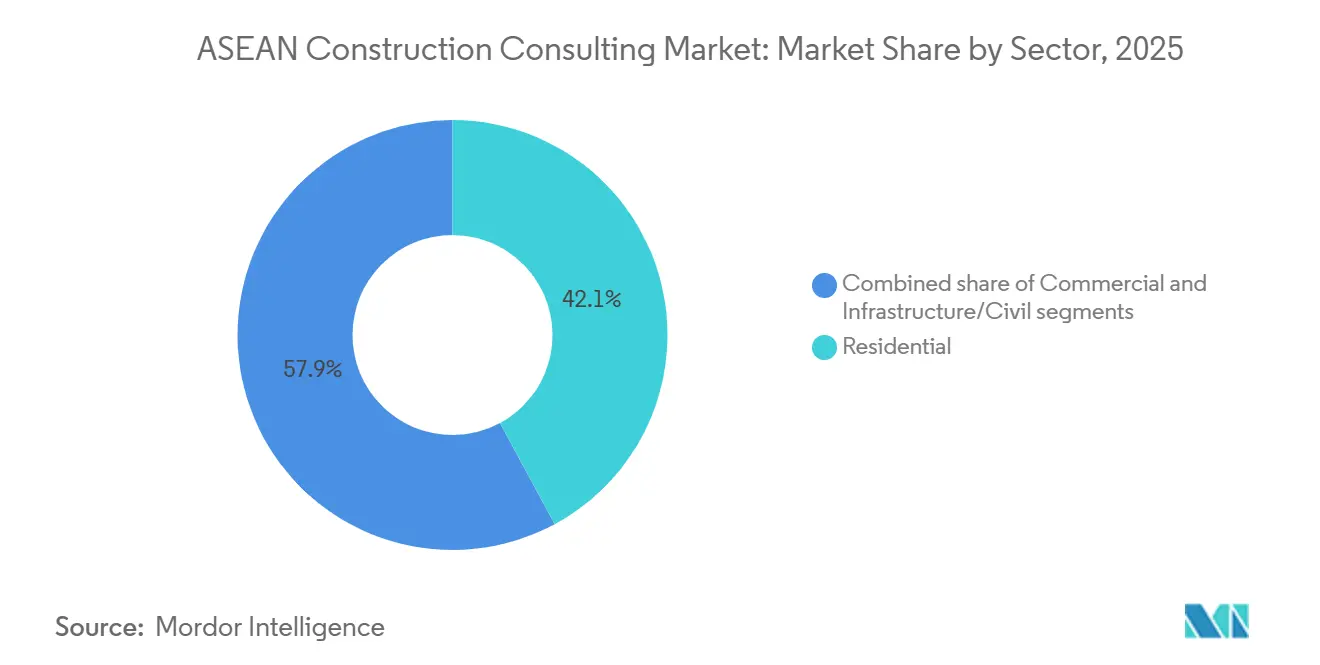

- セクター別では、住宅建設が2025年のコンサルティング支出の42.12%を占めましたが、インフラコンサルティングは2045年までに7,640億USDの累積投資が必要とされるASEAN電力グリッドに牽引され、2031年にかけて年平均成長率(CAGR)7.85%で最も速いペースで拡大しています。

- 建設タイプ別では、新規建設が2025年に市場シェア68.44%を占めて優位を保ち、改修はASEANタクソノミー第4版のエネルギー性能基準およびLEED再認証義務に後押しされ、2031年にかけて年平均成長率(CAGR)8.19%で成長すると予測されています。

- 地域別では、インドネシアが2025年の地域コンサルティング支出の33.22%を占め、ヌサンタラの1,300億ルピアの官民連携(PPP)パイプラインが支えとなっており、ベトナムは241件のプロジェクトにわたる142億USD超の半導体外国直接投資(FDI)に牽引され、年平均成長率(CAGR)8.19%で成長速度トップとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ASEAN建設コンサルティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヌサンタラ移転がメガプロジェクトパイプラインを解放 | +1.5% | インドネシア、マレーシアおよびシンガポールへの波及 | 長期(4年以上) |

| 半導体・電気自動車クラスターが専門インフラアドバイザリーを必要とする | +1.3% | ベトナム、タイ、マレーシア | 長期(4年以上) |

| スマートシティ旗艦プロジェクトが統合アドバイザリースコープを拡大 | +1.2% | インドネシア、タイ、フィリピン、シンガポール | 中期(2~4年) |

| 多国間ブレンデッドファイナンスが官民連携(PPP)アドバイザリー量を増加 | +1.1% | ベトナム、フィリピン、インドネシア、タイ | 中期(2~4年) |

| BIM義務化がデジタルプロジェクトマネジメントコンサルタンシー(PMC)の採用を加速 | +1.0% | シンガポール、マレーシア、タイ | 短期(2年以内) |

| グリーンファイナンスタクソノミーが持続可能性コンサルティングを推進 | +0.9% | ASEAN全域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インドネシアのヌサンタラ首都移転がメガプロジェクトパイプラインを解放

2025年半ばまでに、住宅、有料道路、都市鉄道向けに86億USDの官民コミットメントが確定しました。米国貿易開発庁(USTDA)の2026年2月のスマートシティ計画助成金は、初日からデジタルツインの概念を試験する外国の意欲を裏付けています。行政機能および立法機能の移転には、社会インフラ、公共インフラ、および大容量交通が必要であり、それぞれに独立したフィジビリティ、設計、監督スコープが伴います。ジャカルタに拠点を持つ国際企業は合弁事業の役割を確保し、ASEAN建設コンサルティング市場における足場を拡大しています。

半導体・電気自動車製造クラスターが専門インフラアドバイザリーを牽引

ベトナムは241件のプロジェクトにわたり142億USDのチップ投資を記録し、タイの半導体ロードマップ草案は2050年までに700億USDを目標としています。工場には超純水、クラス100クリーンルーム、および有害廃棄物処理システムが必要であり、これらは標準的な建築設備の範囲を超えた専門分野です。こうしたニーズに対応するため、国境を越えた設計・建設・運営コンソーシアムが台頭しており、専門的な報酬をASEAN建設コンサルティング市場内に留めています。

ASEANスマートシティ旗艦プロジェクトが統合コンサルティング需要を促進

ASEANスマートシティネットワークは2025年のレビューで134件の活動中イニシアチブを列挙し、そのうち81%が建設中であり、交通指向型マスタープランおよび地区設計に対する複数年にわたる需要を確保しています。バンコクのバンスーハブ、ダバオの600キロメートルのバス高速輸送(BRT)グリッド、およびヌサンタラの統合指令センターは、土木工事がデータ、サイバーセキュリティ、モノのインターネット(IoT)レイヤーをどのように束ねているかを示しています。受注コンサルタントは、土木、電気、データサイエンスにわたる学際的チームを編成しており、これは小規模な地元企業が欠くことが多い組み合わせです。統合スコープは平均報酬の増加と契約期間の長期化につながり、ASEAN建設コンサルティング市場全体の収益の可視性を支えています[1]ASEANタクソノミー委員会、「ASEANタクソノミー第4版」、asean.org。

アジア開発銀行(ADB)・アジアインフラ投資銀行(AIIB)のブレンデッドファイナンス枠が官民連携(PPP)トランザクションアドバイザリー量を増加

アジアインフラ投資銀行(AIIB)のフィリピン港湾ターミナル向け3億USDのプロジェクトクレーン融資は、主権国家が民間資本を活用するパイプラインを象徴しています。コンサルタントはリスク配分マトリクス、料金モデル、および融資可能なエンジニアリング調査を作成します。ベトナムのナムディン・タイビンBOT案件などの高速道路は、交通量予測、融資機関エンジニアサービス、およびセーフガードコンプライアンスの必要性を示しており、ASEAN建設コンサルティング市場全体のアドバイザリー業務を深化させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 最低入札調達バイアスが付加価値スコープを縮小 | -0.8% | インドネシア、フィリピン、タイ | 短期(2年以内) |

| 政治サイクルによるプロジェクト停止がキャッシュフローを混乱 | -0.6% | タイ、フィリピン、マレーシア | 短期(2年以内) |

| BIM・LEED・EDGE認定スタッフの不足が能力を制限 | -0.5% | タイ、ベトナム、フィリピン、インドネシア | 中期(2~4年) |

| 国境を越えた労働認定のギャップが納品上の摩擦を生む | -0.4% | ASEAN全域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

最低入札調達バイアスが付加価値スコープを縮小

多くの地方入札では依然として価格に70~80%のウェイトが置かれており、コンサルタントがライフサイクルコスト分析やデジタルツインサービスを含めることを妨げています。多国間ガイドラインは品質・コスト評価を推奨していますが、実施は依然として不均一です。省庁がベストバリュー調達で足並みを揃えるまで、マージン圧力は続くでしょう。このダイナミクスは、ASEAN建設コンサルティング市場内の中規模企業に特に打撃を与えています。

政治サイクルによるプロジェクト停止がキャッシュフローを混乱

タイは2025年の暫定政権期間中に鉄道および洪水対策事業400億USD分を停止し、フィリピンはマニラ湾橋梁を安全保障審査の中で延期しました。このような停止により、コンサルタントは遊休スタッフと未回収の入札費用を抱えることになります。セクターおよび国境を越えた多角化は、ASEAN建設コンサルティング市場で活動する企業にとって今や防衛的な優先事項となっています[2]ロイター、「マニラ湾橋梁の遅延」、reuters.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:需要がフロントエンド設計の卓越性へシフト

プロジェクトマネジメントコンサルタンシー(PMC)は、オーナーが概念設計から試運転まで一元管理を求めたことから、2025年のASEAN建設コンサルティング市場シェアの46.55%を占めました。しかし、設計・エンジニアリングサービスは、モデル検証とデジタルコーディネーションを高度化するBIM義務化に支えられ、2031年にかけて年平均成長率(CAGR)8.67%で拡大すると予測されています。CORENET Xはコンサルタントにパラメトリックファイルの提出を義務付けており、干渉検出および5Dコストコントロールに対するプレミアムを押し上げています。フィジビリティおよび詳細プロジェクトレポート(DPR)は規模は小さいものの、多国間融資に紐付けられた場合に高いマージンを生み出し、後のプロジェクトマネジメントコンサルタンシー(PMC)役割への入口として機能することが多いです。マスタープランニング業務はスマートシティ回廊で加速していますが、通常は大手企業と提携するニッチな都市設計スタジオに流れます。これらのシフトは全体として、ASEAN建設コンサルティング市場全体の技術的参入障壁を高めながら報酬のバランスを再調整しています。

従来のプロジェクトマネジメントコンサルタンシー(PMC)パッケージは、日常的な現場監督と進捗報告を中心としていました。今日、オーナーは予測スケジューリング、ドローンによる数量確認、およびカーボントラッキングダッシュボードを求めています。社内ソフトウェアチームを持つ設計会社は、概念設計、許認可、建設分析を束ねてプロジェクトマネジメントコンサルタンシー(PMC)領域に進出しています。逆に、大手プロジェクトマネジメントコンサルタンシー(PMC)はフロントエンドを確保するためにブティック設計会社を買収しています。統合設計・建設・運営スコープに紐付いたASEAN建設コンサルティング市場規模は、したがって単独の監督契約よりも速く成長しており、歴史的なサービスラインを曖昧にする企業に報酬をもたらしています。

セクター別:インフラコンサルティングが住宅ベースに迫る

インドネシアがヌサンタラでの住宅建設を急ぎ、マニラ首都圏が高密度化したことから、住宅プロジェクトは2025年のASEAN建設コンサルティング支出の42.12%を占めました。インフラコンサルティングは規模は小さいものの、電力グリッド相互接続、高速道路、コンテナターミナルに牽引され、年平均成長率(CAGR)7.85%で拡大しています。送電回廊だけに紐付いたASEAN建設コンサルティング市場規模は、電力グリッドイニシアチブが予定のマイルストーンを達成すれば、2031年までに120億USDを超える可能性があります。商業セグメントは純新規面積では遅れをとっていますが、家主が安価なグリーンローンを確保するためにLEEDプラチナ再認証を追求することで、改修の上昇余地を享受しています。データセンターキャンパスは急成長するサブニッチを形成しており、高可用性電力調査および廃熱回収設計を必要としています。

交通はインフラ報酬の中で最大の単一セグメントであり、ベトナムの7億8,000万USDのナムディン・タイビン高速道路BOTおよびタイの遅延しているが規模の大きい複線鉄道パイプラインに牽引されています。エネルギーと公共インフラがそれに続き、国境を越えた高圧送電線およびチップ工場内のオンサイト太陽光発電・蓄電池システムが含まれます。社会インフラ、学校、病院は多くの国で依然として最低入札規則の下にあり、マージンを抑制しています。しかしここでも、パンデミック時代の空気質基準が新たなアドバイザリー付加価値を生み出し、ASEAN建設コンサルティング市場における企業の価格設定を守る助けとなっています。

建設タイプ別:改修が新規建設の成長を上回る

新規建設は2025年のコンサルティング収益の68.44%を維持しましたが、改修工事は2031年にかけて年平均成長率(CAGR)8.19%が見込まれています。ジャカルタ、クアラルンプール、バンコクの家主は、タワーがエネルギー基準を満たさない場合に座礁資産リスクに直面しており、大規模改修プロジェクトを促進しています。コンサルタントは検証済みのキロワット時削減に紐付いた成果連動報酬を得ており、かつては一度限りのフィットアウトアドバイザリーであったものが5年間のエンゲージメントへと変容しています。改修に紐付いたASEAN建設コンサルティング市場規模は、したがって小さいベースからではあるものの、市場全体の見出し成長率よりも速く拡大しています。

新規建設は、設計サイクルを短縮する標準化されたデジタルライブラリおよびモジュール式オフサイト製造の恩恵を受けています。改修は対照的に、侵襲的な調査、段階的工事、テナント調整が必要であり、時間単価を最大20%引き上げます。レーザースキャニングおよびポイントクラウドBIMを習得した企業は技術的優位性を獲得します。多国間機関は今や水路および港湾融資にレジリエンス改修を組み込んでおり、改修と拡張スコープを曖昧にし、ASEAN建設コンサルティング市場の機会を豊かにしています。

投資源別:民間資本が加速

公共機関が2025年のコンサルティング支出の61.33%を占めましたが、民間投資は2031年にかけてより速い年平均成長率(CAGR)8.06%を記録しています。シンガポールおよびジョホールのデータセンタークラスター、タイの電気自動車ギガファクトリー、ベトナムの半導体工場は、最低報酬ではなく市場投入までの時間と技術の深さに基づいてアドバイザーを選定します。したがって、契約には成果ボーナスと厳しい遅延ペナルティが含まれており、混合報酬率を引き上げています。その結果、民間スポンサーが資金提供するASEAN建設コンサルティング市場規模のシェアは着実に上昇しています。

政府のパイプラインは、特に社会インフラおよび農村インフラにとって依然として重要です。しかし、主権借入の余地は縮小しており、ブレンデッドファイナンス枠は今やより多くのリスクをコンセッショネアに移転しています。主権と企業の両方の資金調達スタイルを横断できるコンサルタントは、より大きなウォレットシェアを獲得しています。多国間銀行とのフレームワーク契約も長期的な可視性を確保し、ASEAN建設コンサルティング市場内の収益を安定させています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地域分析

インドネシアは2025年の地域アドバイザリー支出の33.22%を生み出し、ヌサンタラの86億USDパイプラインおよび2025年6月に3,700万USDで落札されたパッケージFなどの道路が支えとなっています。Nippon Koeiを含む日本のコンサルタントが鉄道パッケージを支配し、地元企業が環境・土地取得調査を補完しています。ベトナムは年平均成長率(CAGR)8.19%で成長ペースをリードしており、142億USDのチップおよび電子機器プロジェクトが専門クリーンルームおよび公共インフラ設計を必要としています。世界銀行の南部水路回廊改修は、すべての詳細設計に気候レジリエンスモデリングを組み込み、スコープをさらに拡大しています。

タイは2025年に暫定政権規則が400億USD分の工事を凍結するという政治的衝撃を吸収しましたが、2026年1月の半導体ロードマップは25年間で700億USDを目指しており、設計・監督契約の深いベンチを生み出しています。同時に、電気自動車エコシステムは追加で40億USDを動員し、工場公共インフラコンサルティングを持続させています。フィリピンはブレンデッドファイナンス港湾およびダバオの交通改革に依存していますが、マニラ湾橋梁のようなプロジェクト停止は、安全保障審査がパイプラインをいかに停滞させるかを示しています。マレーシアの価値はデータセンターキャンパスおよびBIMパイロットにあり、許認可時間を短縮しており、デジタル対応コンサルタントがここで突出した報酬を獲得しています[3]マレーシア建設産業開発委員会(CIDB)、「国家BIM電子申請」、cidb.gov.my。

シンガポールはCORENET Xコンプライアンスのおかげでプレミアム価格を維持しており、MeinhhardtやWSPなどのグローバル企業のASEAN本部ハブとして機能しています。ラオス、カンボジア、ブルネイ、ミャンマーなどの小規模経済は支出は限られていますが、ビエンチャンの上水道拡張などのグリーンフィールド機会を提供しています。全体として、東南アジアのコンサルティング地理は製造業の牽引力によりベトナムとタイへと再バランスしており、インドネシアはASEAN建設コンサルティング市場の量的な基盤として残っています。

競争環境

ASEAN建設コンサルティング市場は高度に分散しており、上位5社の合計収益シェアは20%未満です。WSPなどの国際大手は、2025年6月にRicardo plcを買収してデータセンターおよびチップ工場投資家に人気のエネルギーおよびカーボン専門知識を加えることで、地域でのプレゼンスを深めました。日本の専門企業であるNippon KoeiおよびOriental Consultantsは、許認可のために地元企業と提携しています。

地域統合企業は戦略的提携で対応しています。Meinhardtの2025年1月の海外交通・都市開発事業支援機構(JOIN)との協定は、ソフトファイナンスと初期段階のスマートシティ役割を確保しています。Surbana Jurong は15億USDのリボルビングクレジットラインに支えられ、マスタープランニング、プロジェクトマネジメント、保証引受を束ねており、財政的に制約された自治体にとって魅力的です。韓国、インド、タイの企業は、2025年7月のウタパオ滑走路落札に示されるように、複合的な航空および港湾案件を受注するために三者合弁事業を組成することが増えています。

テクノロジーが新たな競争の場となっています。クラウドベースのデジタルツインプラットフォームにより、クライアントが自ら進捗管理を行えるようになり、コンサルタントは予測分析と成果保証を追加することを余儀なくされています。独自のデータツールを持たない企業は低マージンの監督業務に追いやられるリスクがあります。人材不足が課題を複合させており、賃金インフレは国境を越えたキャリアパスを提供する雇用主に有利に働きます。報酬体系が時間単価から成果ベースへとシフトするにつれ、ASEAN建設コンサルティング市場はドメインの深さとソフトウェアの流暢さを兼ね備えたプレイヤーに報酬をもたらしています。

ASEAN建設コンサルティング産業リーダー

WSP

Mott MacDonald

Arup

Stantec

SMEC (Surbana Jurong)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:アジアインフラ投資銀行(AIIB)がInternational Container Terminal Servicesのフィリピン港湾改修向けに3億USDの融資を承認。

- 2026年2月:米国貿易開発庁(USTDA)が7社の米国テクノロジーパートナーとともにヌサンタラのスマートシティマスタープランニング向けに249万USDの助成金を交付。

- 2026年1月:Viettelがベトナム初の32ナノメートル半導体工場の建設を開始し、2028年のパイロット生産を目標とする。

- 2025年10月:アジア開発銀行(ADB)と世界銀行がASEAN電力グリッド向けに合計125億USDの融資枠を開設。

ASEAN建設コンサルティング市場レポートのスコープ

| プロジェクトマネジメントコンサルタンシー(PMC) |

| フィジビリティスタディ |

| 詳細プロジェクトレポート(DPR) |

| 設計・エンジニアリングサービス |

| マスタープランニングおよびその他のサービス |

| 住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| データセンター | |

| その他 – 公共施設、ホスピタリティ等 | |

| インフラ・土木 | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギーおよび公共インフラ | |

| 社会インフラ | |

| その他 |

| 新規建設 |

| 改修 |

| 公共 |

| 民間 |

| インドネシア |

| ベトナム |

| タイ |

| フィリピン |

| マレーシア |

| シンガポール |

| その他のASEAN諸国 |

| サービスタイプ別 | プロジェクトマネジメントコンサルタンシー(PMC) | |

| フィジビリティスタディ | ||

| 詳細プロジェクトレポート(DPR) | ||

| 設計・エンジニアリングサービス | ||

| マスタープランニングおよびその他のサービス | ||

| セクター別 | 住宅 | |

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| データセンター | ||

| その他 – 公共施設、ホスピタリティ等 | ||

| インフラ・土木 | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギーおよび公共インフラ | ||

| 社会インフラ | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修 | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 主要国別 | インドネシア | |

| ベトナム | ||

| タイ | ||

| フィリピン | ||

| マレーシア | ||

| シンガポール | ||

| その他のASEAN諸国 | ||

レポートで回答される主要な質問

ASEAN建設コンサルティング市場の現在の価値はいくらですか?

市場は2026年に713億USDの規模を有し、2031年までに991億USDに達すると予測されています。

最大の収益シェアを占めるサービスタイプはどれですか?

プロジェクトマネジメントコンサルタンシー(PMC)が2025年収益の46.55%をリードしており、プロジェクトフェーズ全体にわたる一元的な説明責任に対する需要を反映しています。

地理的に最も成長が速い地域はどこですか?

ベトナムは半導体および電力グリッド投資に牽引され、年平均成長率(CAGR)8.19%で最も速い拡大を記録しています。

BIM義務化はコンサルタント選定にどのような影響を与えていますか?

シンガポールおよびマレーシアのデジタル申請規則は、BIM認定チームを持つ企業を優遇しており、業界の集約化とプレミアム価格設定を促進しています。

民間セクターのコンサルティング支出の増加を牽引しているものは何ですか?

データセンター、半導体、電気自動車投資家が低速な公共入札の外で設計・建設・運営アドバイザリーパッケージを発注しており、民間支出を年平均成長率(CAGR)8.06%へと押し上げています。

最終更新日: