ASEANクラウドコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

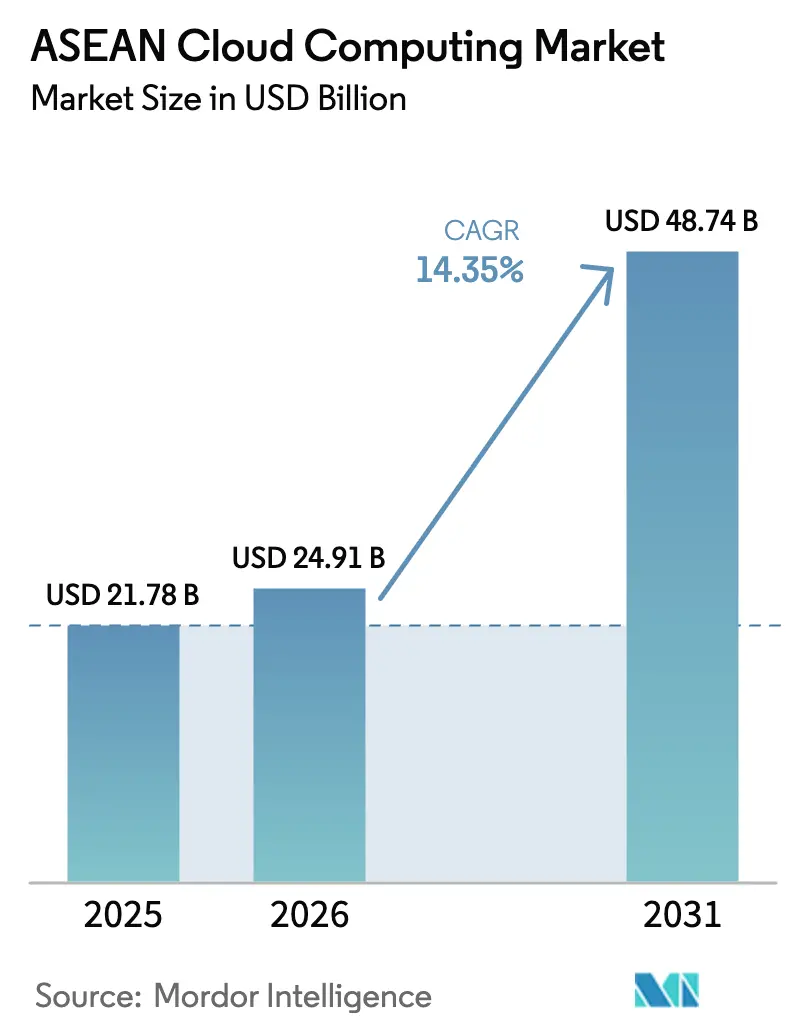

| 基準年の市場規模 (2025) | 21.78 十億米ドル |

| 市場規模 (2026) | 24.91 十億米ドル |

| 市場規模 (2031) | 48.74 十億米ドル |

| 成長率 (2026 - 2031) | 14.35% CAGR |

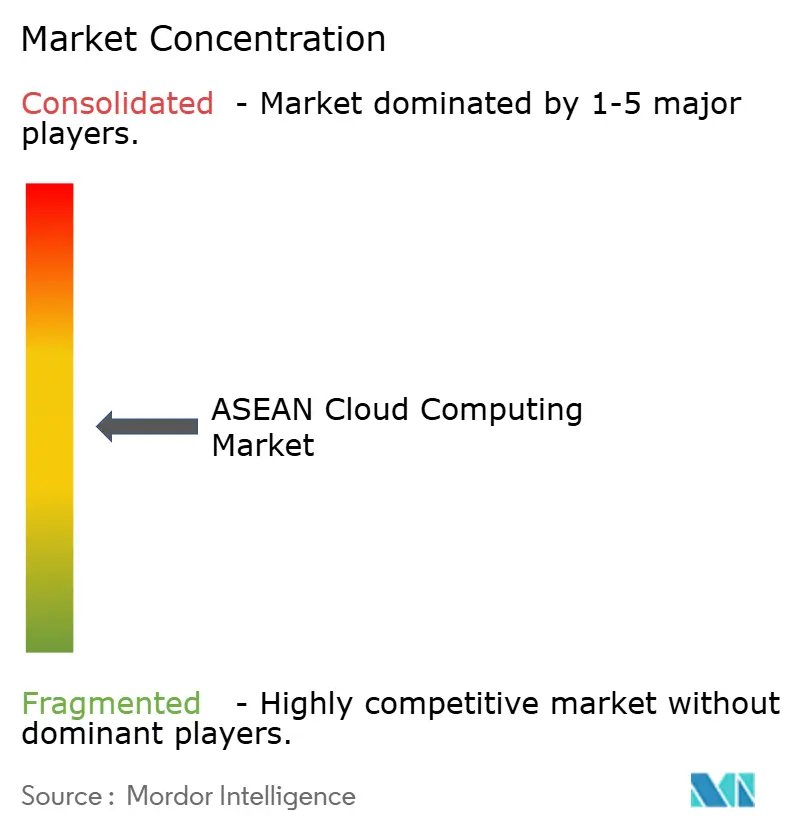

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANクラウドコンピューティング市場分析

ASEANクラウドコンピューティング市場規模は2025年に217億8,000万米ドルと評価され、2026年の249億1,000万米ドルから2031年には487億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)において年平均成長率14.35%で成長する見込みです。シンガポールが地域需要の中核を担い、ベトナムが最も速い成長を記録しており、2024〜2025年に250億米ドルを超えるハイパースケール投資が全体的なキャパシティパイプラインを強化しています。政府のデジタル経済マスタープランは引き続き公共機関全体でのクラウド移行を義務付けており、企業のモダナイゼーションがマルチクラウドおよびハイブリッド戦略を推進しています。中国のハイパースケーラーは大幅な価格競争とローカライズされたキャパシティを追加し、インドネシア、マレーシア、タイ全体でインフラ整備を加速させています。ASEANクラウドコンピューティング市場は、5Gを活用したエッジ展開、再生可能エネルギーによるデータセンターイニシアチブ、および中小企業におけるスケーラブルなITへの需要増加からさらなる恩恵を受けています。

レポートの主要ポイント

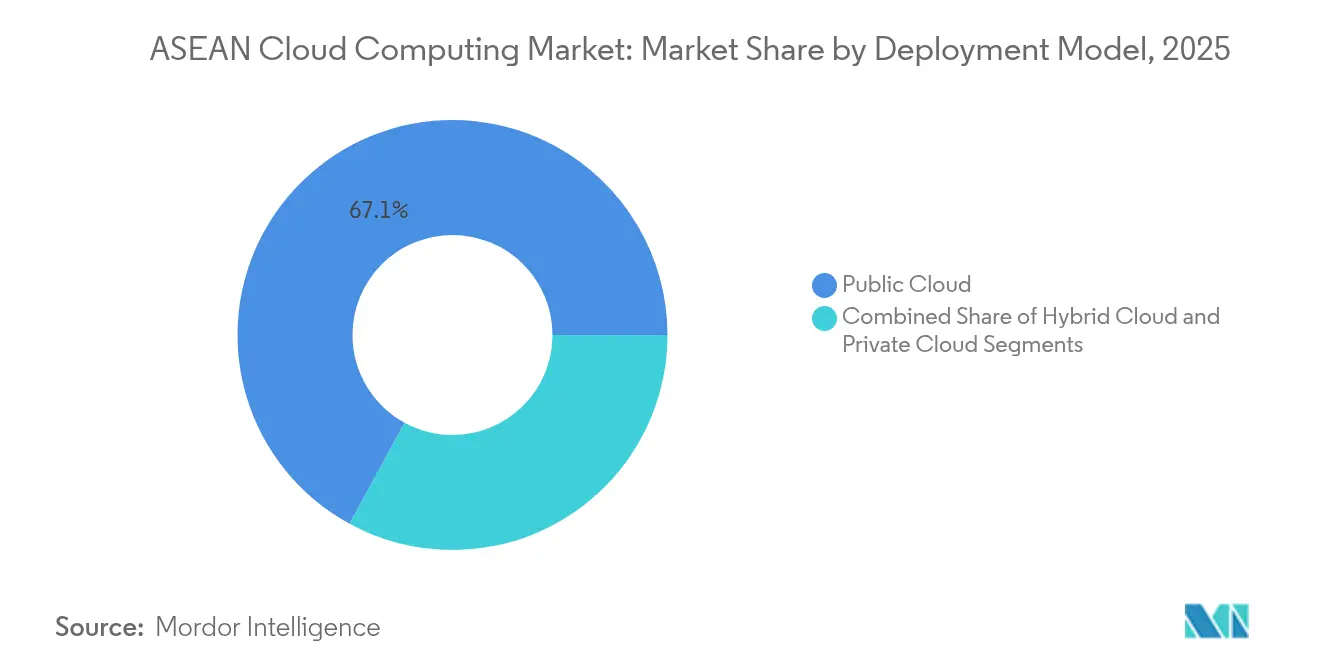

- 展開モデル別では、パブリッククラウドが2025年に67.05%の収益シェアでトップを占め、ハイブリッドクラウドは2031年にかけて年平均成長率15.85%で拡大すると予測されています。

- サービスモデル別では、サービスとしてのソフトウェアが2025年のASEANクラウドコンピューティング市場シェアの55.65%を占め、サービスとしてのプラットフォームが2031年までに年平均成長率16.3%と最も速い成長を記録する見込みです。

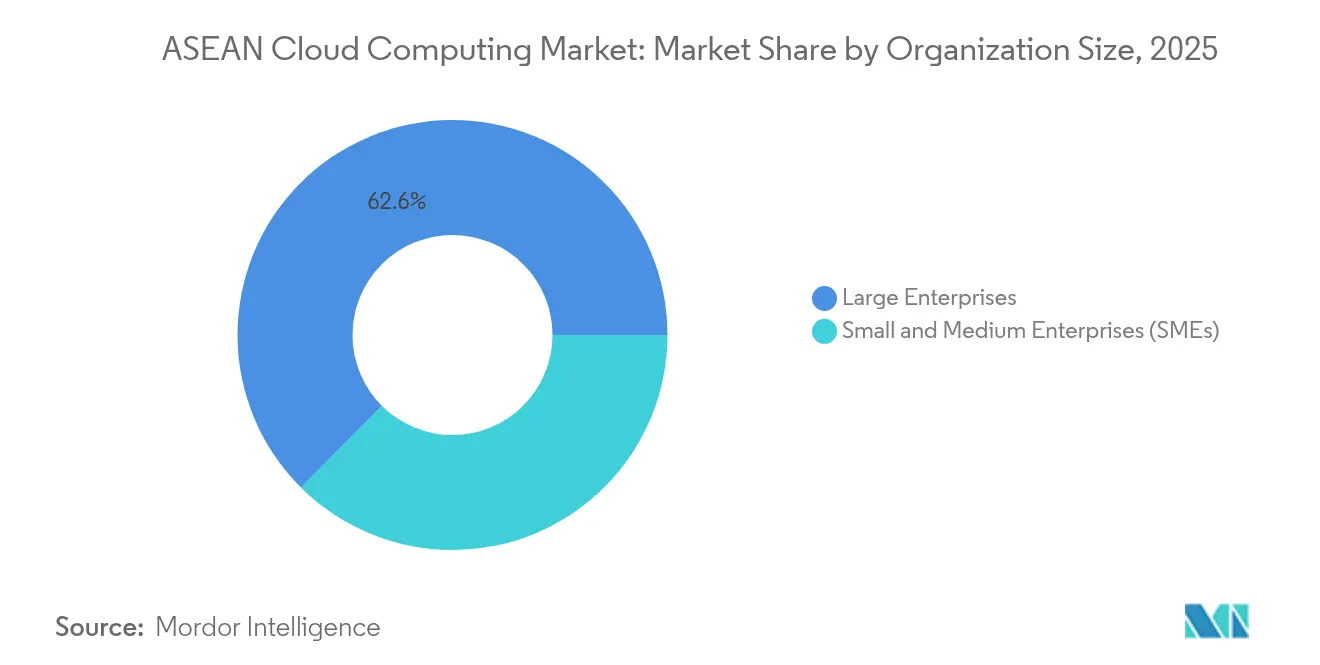

- 組織規模別では、大企業が2025年のASEANクラウドコンピューティング市場規模の62.55%を占め、中小企業は2026〜2031年にかけて年平均成長率16.65%で成長する見通しです。

- エンドユーザー産業別では、通信・ITが2025年に28.35%の収益シェアを獲得し、ヘルスケアが年平均成長率16.7%で2031年にかけて最も急速に成長しています。

- 国別では、シンガポールが2025年のASEANクラウドコンピューティング市場の36.10%を占めてトップとなり、ベトナムは年平均成長率16.5%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANクラウドコンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エッジクラウド融合を可能にする5G展開の加速 | +2.1% | ASEAN全域、特にシンガポール、タイ、マレーシアで顕著 | 中期(2〜4年) |

| 中国プロバイダーによるASEANハイパースケールデータセンター投資の急増 | +2.8% | インドネシア、マレーシア、タイ、ベトナム | 短期(2年以内) |

| クラウド導入を促進する政府のデジタル経済マスタープラン | +3.2% | ベトナム、マレーシア、タイ、フィリピン | 中期(2〜4年) |

| スケーラブルなITインフラへの企業需要の増加 | +2.4% | シンガポール、マレーシア、インドネシア | 短期(2年以内) |

| インドネシアおよびベトナムにおけるクラウドネイティブフィンテックの成長 | +1.9% | インドネシア、ベトナム、フィリピン | 中期(2〜4年) |

| 再生可能エネルギー駆動型クラウド施設に対するサステナビリティインセンティブ | +1.6% | シンガポール、マレーシア、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エッジクラウド融合を可能にする5G展開の加速

カンボジアにおける全国規模の5Gライセンスおよびタイにおける高密度ネットワークアップグレードにより、近接するクラウドノードに依存したミリ秒レイテンシーのアプリケーションが実現しています。[1]US-ASEAN Business Council, "Cambodia's Digital Transformation:5Gの展開とサイバーセキュリティパートナーシップの強化」usasean.orgタイの首都圏電力公社などの公益事業者はすでに5Gグリッドとクラウド分析を連携させ、予測的停電管理を実現しています。エッジノードとパブリッククラウドの相乗効果はサービスの回復力を高め、モノのインターネット(IoT)ワークロードのアドレス可能な基盤を拡大させます。地域の通信事業者はバックホール輻輳を最小化するため、5G基地局内にミニデータセンターを併設しています。この融合により、企業がレイテンシー敏感なトラフィックをエッジノードに分散させる一方で、残りのワークロードを中央ハイパースケールリージョンでスケールさせるハイブリッド導入がさらに深まると予想されます。

ASEANハイパースケールデータセンターへの中国プロバイダーによる投資の急増

Tencent はインドネシアの建設に5億米ドルを割り当て、地域の電子商取引リーダーとより深いパートナーシップを形成し、北米プラットフォームに対してコスト競争力のある代替手段を提供しています。Alibaba Cloudの協調型AIプログラムもマレーシアとタイ全体でサービスの幅を広げています。中国のキャパシティの流入は、ローカルデータレジデンシーを優先する規制産業を優遇し、それにより既存ベンダーに価格とレイテンシーの面で圧力をかけています。ジョホールとシンガポールの中国系施設間の短距離クロスボーダー相互接続は、マルチリージョンレプリケーションにおいて2ミリ秒未満のレイテンシーを提供し始めています。この投資の波はASEANクラウドコンピューティング市場全体の供給を実質的に押し上げ、中小企業とスタートアップの参入障壁を低下させています。

クラウド導入を促進する政府のデジタル経済マスタープラン

2030年までに国家機関の100%クラウド利用を義務付けるベトナムの政策が、同期化された移行ロードマップと予算配分を促進しています。マレーシアの国家クラウドポリシーは、財政インセンティブとソブリンデータ原則を整合させ、投資家に市場の安定性を保証しています。ASEANデジタル経済フレームワークの下での地域協調は、2030年までにデジタルGDPを2兆米ドル引き上げることを目指しています。このような明確性がハイパースケーラーにとって予測可能な調達サイクルを促進する一方で、民間部門の移行リスクを低減します。公共部門のショーケースは、特に教育や公益事業などの導入が遅れている分野における企業の信頼加速にも寄与しています。

スケーラブルなITインフラへの企業需要の増加

ASEAN全域のメーカーは、生産ラインにAIとクラウドを組み込むことで1兆2,000億米ドルの増分生産を見込んでいます。金融分野では、Singlifeのような保険会社がリアルタイム分析とコスト弾力性を獲得するためにコアデータベースをクラウドサービスに移行しています。国内リージョンとオフショアバックアップを組み合わせたマルチクラウド調達は、ベンダーロックインを軽減しながらソブリン要件を満たします。マネージドサービスパートナーはコンテナオーケストレーションとサイトリライアビリティのツールをバンドルし、レガシーワークロードの移行を簡素化しています。これらの発展が総じてASEANクラウドコンピューティング市場の企業収益プールを拡大させ、二桁成長を持続させています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データレジデンシーおよびソブリン規制 | -1.8% | ベトナム、マレーシア、インドネシア、タイ | 短期(2年以内) |

| ティア2市場におけるクラウドスキルを持つ労働力の不足 | -1.4% | フィリピン、インドネシア、ベトナム、タイ | 中期(2〜4年) |

| クロスボーダー接続とレイテンシーの課題 | -0.9% | 地域全体、特に小規模市場に影響 | 中期(2〜4年) |

| 中小企業にとってのプライベートおよびハイブリッド展開の高い総コスト | -1.1% | 地域全体、特に新興市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データレジデンシーおよびソブリン規制

マレーシアの2025年クロスボーダー転送ガイドラインは、企業に転送影響評価の実施と外国のプライバシー基準の同等性証明を義務付けています。[2]スクライン「越境個人データ移転ガイドラインを開始」(skrine.comベトナムの2025年7月データ法は「コアデータ」を分類し、機密データセットの国内処理を義務付けています。このような規則はインフラ計画を断片化し、プロバイダーに施設の重複、資本コストの増大、および管轄ごとのサービスカタログの調整を強いています。企業はクロスリージョンの災害復旧を設計する際に法的複雑性と高い総所有コストに直面します。コンプライアンスコンサルタンシーが知識のギャップを埋められる場合でも、各国の規則の乖離は近期においてASEANクラウドコンピューティング市場の成長に顕著な足かせとなっています。

クラウドスキルを持つ労働力のティア2市場における不足

インドネシアは約100万人のICT労働者を雇用していますが、クラウド運用に不可欠なデブオプスおよびサイトリライアビリティエンジニアリングの専門家は依然として不足しています。タイの職業訓練への就学率は35%にとどまり、高度なクラウド認定資格に対応できる卒業者が限られています。認定エンジニアの離職率が20〜40%に上ることで給与の基準が押し上げられ、企業の移行が遅延しています。プロバイダーはアカデミーを立ち上げることで対抗しており、Oracle単独で2025年に1万人のシンガポール学習者を訓練する計画があります。しかし、人材不足が解消されるまでは、主要都市圏以外での導入速度は依然として制約されるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドクラウドが勢いを増す

パブリッククラウドは2025年のASEANクラウドコンピューティング市場において67.05%のシェアを維持し、弾力的な価格設定と豊富な地域アベイラビリティゾーンに支えられています。ハイブリッドクラウドは年平均成長率15.85%を記録すると予測されており、2026〜2031年にかけてASEANクラウドコンピューティング市場規模への最大の増分をもたらすと見込まれています。AISのような通信事業者は、国内所有のハイパースケールプラットフォームを立ち上げることで、ローカルソブリンとグローバルサービスを融合させています。規制を受ける銀行や病院ではプライベートクラウドの導入が続いていますが、セキュリティ態勢が成熟するにつれてシェアを譲ると予想されています。

ハイブリッドの成長は、マルチクラウドガバナンスツール、コンテナポータビリティ、および成熟しつつあるゼロトラストフレームワークから生まれています。企業はレイテンシークリティカルな分析をローカルノードに分割しながら、バーストワークロードをパブリックゾーンにルーティングし、コストとコンプライアンスを同時に最適化しています。このアプローチにより、ASEANの多様なデータ規制環境にわたるハイブリッド環境を橋渡しできるオーケストレーションベンダーやマネージドサービスプロバイダーに対して、新たなアドレス可能な機会が生まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

サービスモデル別:プラットフォームサービスがイノベーションを加速

サービスとしてのソフトウェアは2025年に55.65%の収益を貢献し、市場において最も成熟した提供モデルであり続けています。しかし、サービスとしてのプラットフォームはサーバーレスランタイムと統合されたデブセックオプスパイプラインへの開発者需要の増加を反映して、年平均成長率16.3%を達成する軌道にあります。サービスとしてのプラットフォームの急増は、VNPTがプラットフォームサービスを背景にクラウド関連収益で113億米ドルを目標としていることもあり、開発者中心のツールに対するASEANクラウドコンピューティング市場規模を拡大させています。

マイクロサービス、AIモデルホスティング、およびIoTイベントストリームは、インフラを抽象化しながらも柔軟性を維持するマネージドミドルウェアを必要とし、サービスとしてのプラットフォームを迅速な製品サイクルに不可欠な層として位置づけています。サービスとしてのソフトウェアの採用は、特にターンキーソリューションを求める中堅企業において、人事管理、顧客関係管理、および基幹業務システムのワークロードを中心に引き続き堅調です。サービスとしてのインフラの成長は継続していますが、抽象化レイヤーがバリューチェーンの上位に移行するにつれて緩やかなペースとなっています。

組織規模別:中小企業のデジタル化が成長を牽引

大企業は2025年のASEANクラウドコンピューティング市場シェアの62.55%を占め、複雑な統合ニーズと大規模なIT予算を有しています。一方、中小企業は政府が導入コストを補助しスキルバウチャーを提供するため、年平均成長率16.65%で最も速くパイを拡大させるでしょう。事前設定されたコンプライアンステンプレートを備えたバンドル型サービスとしてのソフトウェアスイートが導入を簡素化し、従量課金制の請求が参入障壁を低下させています。

クラウドマーケットプレイスは現在、小売業、飲食業、および専門サービス向けの業界固有ソリューションを前面に出しており、インフラの細部よりも成果ベースの購買を好む中小企業の傾向を反映しています。このような民主化により、デジタルコマースが急速に台頭している地方の第二都市へとASEANクラウドコンピューティング市場の採用が首都圏を超えて広がっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアのトランスフォーメーションが加速

通信・ITは2025年収益の28.35%を占め、ネットワーク機能、ストリーミング、およびオーバー・ザ・トップメディアにクラウドを活用しています。ヘルスケアは年平均成長率16.7%を記録し、遠隔医療の展開、AI診断、および電子カルテ義務化から恩恵を受けています。製造業のインダストリー4.0推進、銀行・金融サービス・保険のリアルタイム決済システム、および政府の電子サービスもまた、複数の垂直産業にわたるトラクションを維持しています。

プロバイダーは現在、HIPAA準拠のアーキテクチャ、FHIR API、およびデータ匿名化ツールキットをバンドルしてヘルスケア展開を迅速化し、コンプライアンスリスクを低減しながらデジタルヘルススタートアップへのベンチャーキャピタルを呼び込んでいます。同時に、通信事業者は病院近傍での医療画像推論エンジンのホスティングにエッジクラウドを活用し、産業横断的な相乗効果を強調しています。

地域分析

シンガポールは2025年のASEANクラウドコンピューティング市場の36.10%を支配し、90億米ドルのAWS拡張と50億米ドルのGoogle拡張に支えられ、島国のマルチアベイラビリティゾーン密度を深化させています。Facebookの150MWの施設がハイパースケールのフットプリントを補完していますが、土地不足により新たな建設がマレーシアの近隣ジョホールへと押し出されています。シンガポールのグリーンデータセンターロードマップは液体冷却と再生可能エネルギー調達を奨励し、炭素上限を超えることなく成長を実現しています。

ベトナムは年平均成長率16.5%で最も高い軌跡を示し、2030年までに全公共部門のクラウド採用を義務付けるマンデートに牽引されています。市場の自由化により、データセンター事業への外資100%出資が認められました。Viettelのような国内有力企業がハイパースケーラーに対抗してティアIII以上の施設を展開し、重要な製造業および電子政府ワークロードのコンプライアンス経路を確保しています。

マレーシアはジョホール回廊を活用してシンガポールのキャパシティ不足を解消しながら、ソブリンと経済目標のバランスを取る国家クラウドポリシーを展開しています。インドネシアは地域最大の単一国アドレス可能市場であり続け、中国のクラウドプロバイダーと地域の通信事業者が共同でゲーム、フィンテック、および小売ワークロードをローカライズするための新リージョンを共同出資しています。一方タイは、承認済みのハイパースケールプロジェクトへの18億米ドルの投資に支えられ、スマートグリッドおよび産業オートメーションのアジェンダを国内クラウドプラントと整合させています。

競争環境

ハイパースケーラーがキャパシティリードタイム、ソブリンクラウドの許可、および分野固有の認証をめぐって競い合う中、競争は激化しています。Amazon Web Services、Microsoft、Googleは2024年以降、ASEANにおいて合計200億米ドル以上を投資し、カーボンニュートラルな建設とAIアクセラレーターに注力しています。Oracleは分散クラウド提供を地域の通信事業者と組み合わせることで差別化を図っており、300億米ドルの複数年契約とタイ初の自国所有ハイパースケールクラウドがその証左です。[4]Network World, "オラクル、300億ドルのクラウド契約を締結...", networkworld.com

中国の参入者は価格競争を増幅させ、サービススタックを多様化しています。Tencentのインドネシア第3リージョン、Alibaba CloudのAIパートナープログラム、Huawei CloudのアジアパシフィックAIスケーリングプランは、インフラコストを総合的に引き下げ、スタートアップの市場参入を加速させています。現地合弁会社はデータ規制のナビゲートを支援し、多言語のサポートチームを提供しています。

地域の通信事業者およびデータセンター専門企業は、ブラウンフィールドの光ファイバー資産と新たなクラウドリージョンを組み合わせることでソブリンなニッチを切り開いています。AISの国内プラットフォーム、Viettelのハノイメガサイトおよびフィリピンのキャリアのエッジゾーンはすべて、国内チャンピオンへのトレンドを示しています。全体として、上位5社のプロバイダーが地域のサービスとしてのインフラおよびサービスとしてのプラットフォーム支出の概ね55〜60%を支配しており、適度に集約されているが競争可能な市場環境を示しています。

ASEAN クラウドコンピューティング産業のリーダー企業

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC (Alphabet Inc.)

Alibaba Cloud (Alibaba Group Holding Limited)

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Oracleは2028会計年度から年間300億米ドル以上の収益が見込まれるクラウド契約を締結し、アジアパシフィックのフットプリントを大幅に拡大しました。

- 2025年6月:ベトナムは2030年までに国家機関の100%がクラウドを使用することを義務付ける国家プログラムを承認しました。

- 2025年5月:マレーシアのデータ保護局がクロスボーダー転送ガイドラインを発行し、展開設計に影響を与えています。

- 2025年4月:Tencent Cloudが新たな大阪リージョンを立ち上げ、ASEAN顧客の冗長性オプションを拡大しました。

- 2025年3月:Microsoftが国内デジタル目標を支援するマレーシアのクラウドリージョン計画を発表しました。

- 2025年2月:Tencent Cloudがサウジアラビアに初の中東リージョンを開設し、大陸間レプリケーションパスを拡大しました。

- 2024年11月:GoTo Group、Tencent Cloud、Alibaba Cloudがインドネシアの第3データセンターと人材育成に5億米ドルを投資することを約束しました。

ASEANクラウドコンピューティング市場レポートの範囲

クラウドコンピューティングはインターネットを通じて広大なコンピューティングサービスを提供します。これらのサービスには、サーバー、ストレージ、データベース、ネットワーキング、ソフトウェア、分析、および人工知能が含まれます。クラウドコンピューティングの主要な利点は、イノベーションの加速、柔軟なリソース配分、および規模の経済です。顧客は一般的に使用したサービスに対してのみ料金を支払います。このアプローチにより、運用コストが削減され、インフラ効率が向上し、変化するビジネス需要に合わせてスケールできるようになります。

ASEANクラウドコンピューティング市場は、タイプ(パブリッククラウド〔サービスとしてのインフラ、サービスとしてのプラットフォーム、サービスとしてのソフトウェア〕、プライベートクラウド、ハイブリッドクラウド)、組織規模(中小企業および大企業)、エンドユーザー産業(製造業、教育、小売業、運輸・物流、ヘルスケア、銀行・金融サービス・保険、通信・IT、政府・公共部門、その他〔公益事業、メディア・エンターテインメントなど〕)、および国(シンガポール、タイ、マレーシア、インドネシア、ベトナム、フィリピン、その他ASEAN諸国)でセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されます。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| 中小企業(SMEs) |

| 大企業 |

| 製造業 |

| 教育 |

| 小売業 |

| 運輸・物流 |

| ヘルスケア |

| 銀行・金融サービス・保険(BFSI) |

| 通信・IT |

| 政府・公共部門 |

| 公益事業 |

| その他のエンドユーザー産業 |

| シンガポール |

| タイ |

| マレーシア |

| インドネシア |

| ベトナム |

| フィリピン |

| その他 |

| 展開モデル別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| サービスモデル別 | サービスとしてのインフラ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) | |

| サービスとしてのソフトウェア(SaaS) | |

| 組織規模別 | 中小企業(SMEs) |

| 大企業 | |

| エンドユーザー産業別 | 製造業 |

| 教育 | |

| 小売業 | |

| 運輸・物流 | |

| ヘルスケア | |

| 銀行・金融サービス・保険(BFSI) | |

| 通信・IT | |

| 政府・公共部門 | |

| 公益事業 | |

| その他のエンドユーザー産業 | |

| 国別 | シンガポール |

| タイ | |

| マレーシア | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| その他 |

レポートで回答される主要な質問

ASEANクラウドコンピューティング市場の現在の規模は?

市場は2026年に249億1,000万米ドルに達しました。

ASEANクラウドコンピューティング市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率14.35%で拡大し、予測期間(2026〜2031年)中に2031年までに487億4,000万米ドルに達すると予測されています。

最も速く成長している展開モデルはどれですか?

ハイブリッドクラウドが2031年にかけて年平均成長率15.85%で成長すると予測されています。

ベトナムが最も速い成長市場と見なされている理由は何ですか?

公共部門の100%クラウド使用義務化と外資所有権の自由化が年平均成長率16.5%を支えています。

プロバイダーにとって最も強い上昇余地を持つセクターはどれですか?

遠隔医療とAI診断により、年平均成長率16.7%のヘルスケアがトップです。

データソブリン規制はクラウド戦略にとってどれほど重要ですか?

地域の年平均成長率を1.8%低下させ、プロバイダーにデータセンターのローカライズを強いる可能性があり、アーキテクチャとコストに影響を与えます。

最終更新日: