インドネシア クラウド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

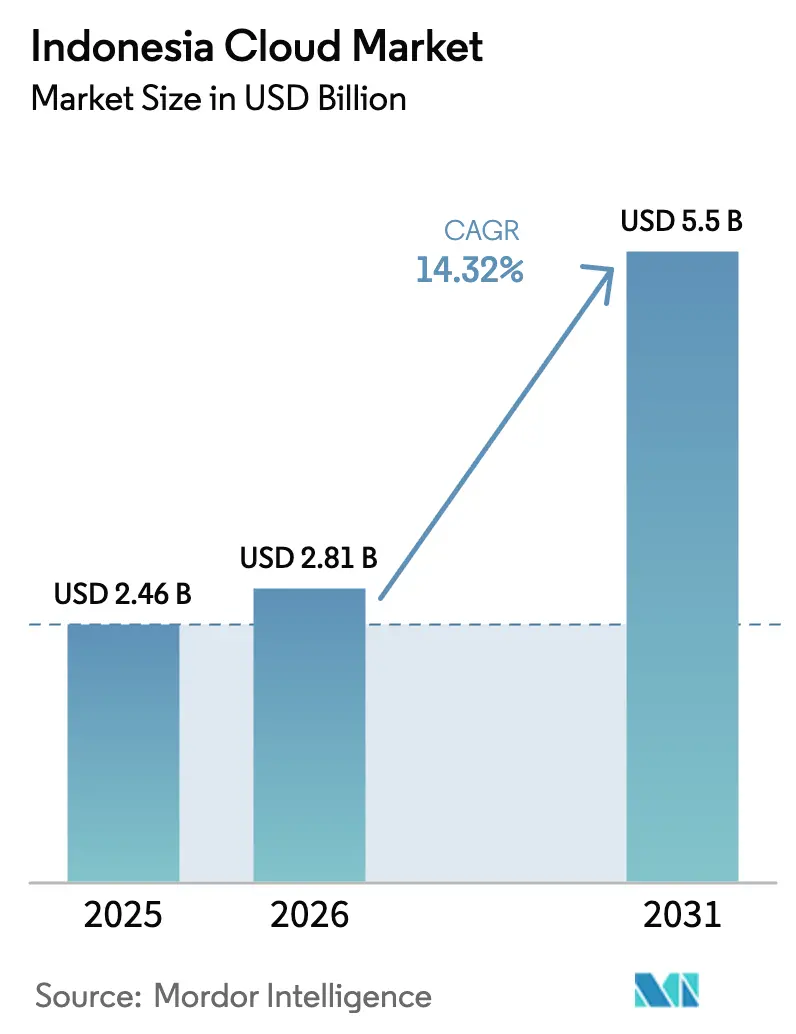

| 基準年の市場規模 (2025) | 2.46 十億米ドル |

| 市場規模 (2026) | 2.81 十億米ドル |

| 市場規模 (2031) | 5.5 十億米ドル |

| 成長率 (2026 - 2031) | 14.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア クラウド市場分析

インドネシア クラウド市場規模は、2025年の24億6,000万USDから2026年には28億1,000万USDへと成長し、2031年までに55億USDに達すると予測されており、2026年〜2031年の期間においてCAGR 14.32%で拡大する見込みです。この拡大は、企業によるデジタルトランスフォーメーション支出の持続、ハイパースケーラーによる大規模な設備投資(CAPEX)、およびデジタル インドネシア 2025フレームワークに基づく政府の義務付けによって推進されています。パブリック クラウドは、ジャワ島中心のインフラ密度を背景にリーダーシップを維持する一方、規制当局がデータ主権規則を強化する中でハイブリッド アーキテクチャが勢いを増しています。AIとコンプライアンス機能を組み合わせたセクター特化型クラウド プラットフォームがプロバイダーを差別化しており、ESG目標の高まりが再生可能エネルギー駆動のデータセンターへの需要を押し上げています。人材不足と増大するサイバー攻撃被害が導入速度を抑制していますが、プロバイダーがセキュリティ バイ デザインとトレーニングの取り組みをサービス ポートフォリオに組み込むことで、全体的な成長見通しは引き続き堅調に保たれています。

主要レポートのポイント

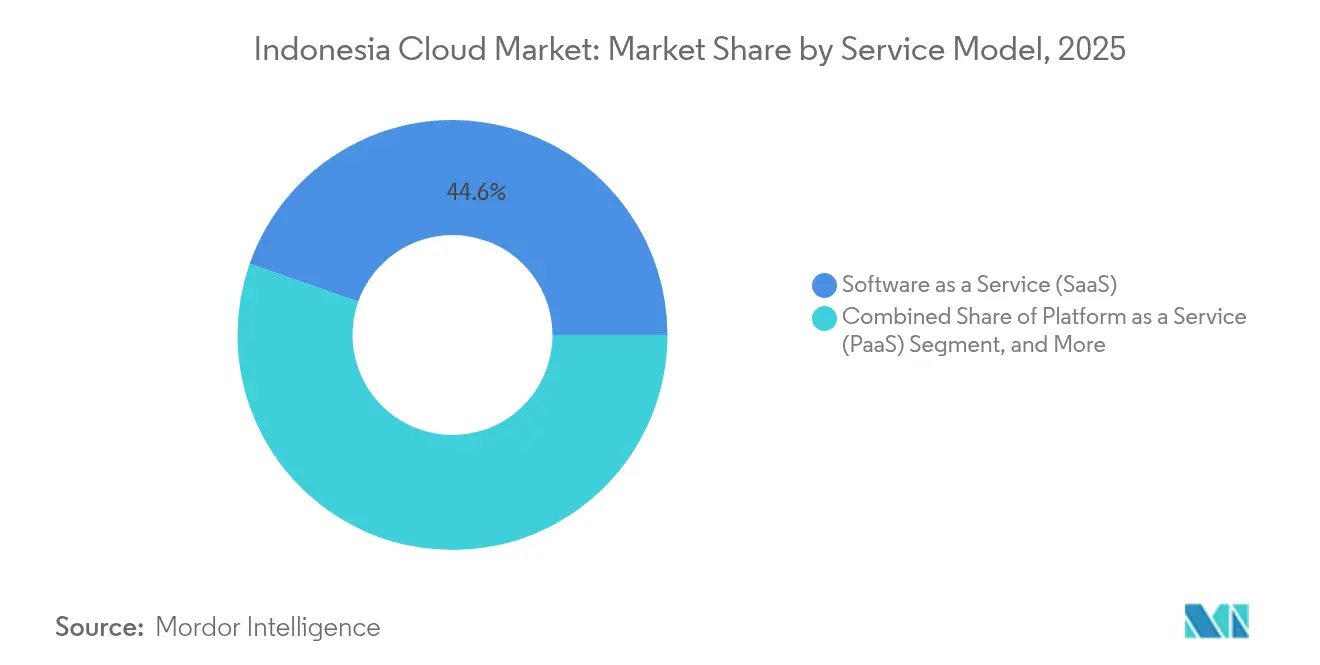

- サービスモデル別では、サービスとしてのソフトウェア(SaaS)が2025年のインドネシア クラウド市場において収益シェア44.62%でトップとなり、サービスとしてのプラットフォーム(PaaS)は2031年に向けてCAGR 15.42%で拡大する見込みです。

- 展開モデル別では、パブリック クラウドが2025年のインドネシア クラウド市場シェアの66.05%を占め、ハイブリッド クラウドが2031年にかけて最高のCAGR 15.21%を記録する見込みです。

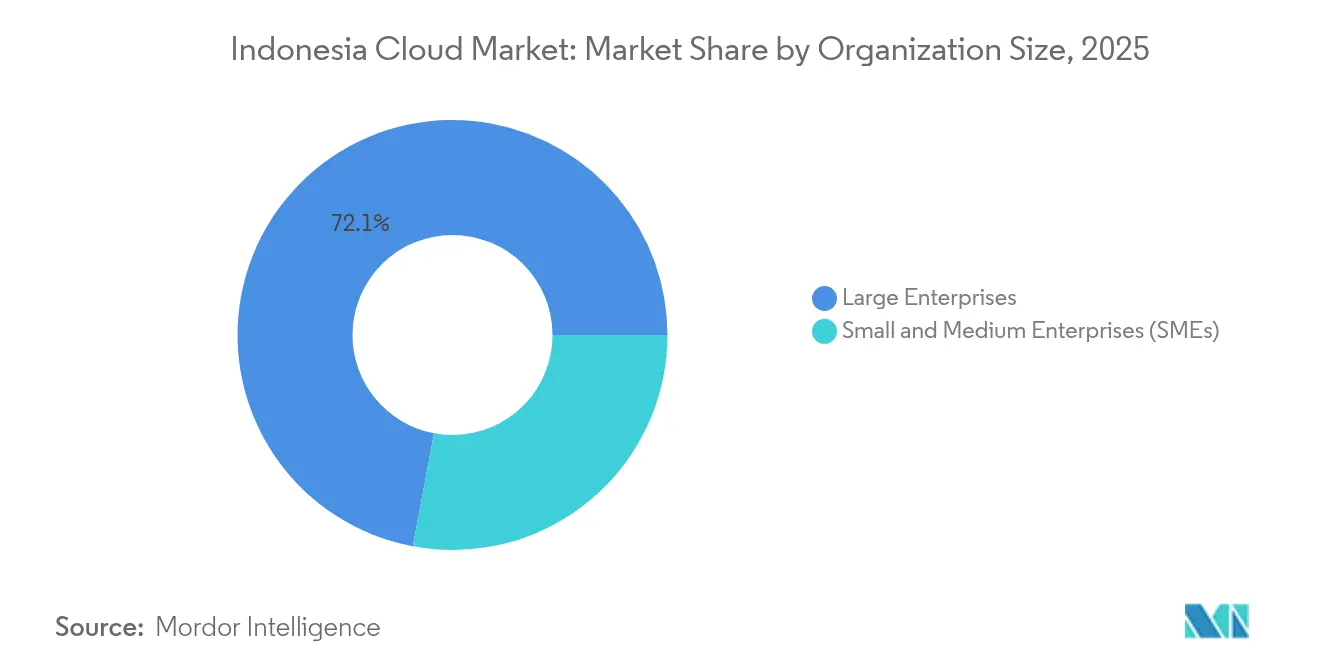

- 組織規模別では、大企業が2025年のインドネシア クラウド市場規模の72.05%のシェアを占める一方、中小企業(SME)セグメントは2031年にかけてCAGR 15.18%で拡大しています。

- エンドユーザー産業別では、BFSIが2025年のインドネシア クラウド市場収益の27.32%を獲得し、ヘルスケアおよびライフ サイエンスが2031年に向けて最速のCAGR 15.66%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア クラウド市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業によるデジタルトランスフォーメーション支出の急増 | +3.2% | スマトラ島・カリマンタン島への波及を伴うジャワ島中心 | 中期(2〜4年) |

| インドネシアのデータセンター リージョンに対するハイパースケーラーのCAPEX | +2.8% | ジャワ島・バタム島、離島への拡大を含む | 長期(4年以上) |

| 政府の「デジタル インドネシア 2025」および電子政府推進 | +2.1% | 国家規模、未整備地域への優先的な注力 | 短期(2年以内) |

| Eコマース・フィンテック クラウド ワークロードの急増 | +1.9% | ジャワ島優位、第2層都市への拡大 | 中期(2〜4年) |

| 国家データセンター(PDN)による主権クラウドの実現 | +1.5% | 地域データセンターを有する国家インフラ | 長期(4年以上) |

| ESG重視企業からの再生可能エネルギー駆動の「グリーン クラウド」需要 | +1.1% | 地熱・太陽光発電との統合を伴うジャワ島・スマトラ島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業によるデジタルトランスフォーメーション支出の急増

大企業はデジタルネイティブな競合他社に対して市場シェアを守るためにコア システムの近代化を進めています。MicrosoftのUSD 17億の地域クラウド計画およびOracleのバタム キャンパスへのUSD 65億の投資は、長期的な需要を裏付けています。GoToが価格設定とレジリエンスのバランスを取るためにAlibaba CloudおよびTencent Cloudと同時にパートナーシップを結ぶことで、マルチクラウドの導入が加速しています。[1]GoTo Group、「アリババとGoTo Groupが戦略的パートナーシップを発表」、gotocompany.com Telkom IndonesiaとReka AIの提携は、従来型企業がサービスとしてのプラットフォーム(PaaS)を通じて言語認識AIを組み込み、顧客インタラクションを改善している様子を示しています。継続的なイノベーション サイクルにより、支出は一度限りの移行を超えて拡大し、高マージンのクラウド サービスの継続的な採用を支えています。このダイナミクスはSaaSのリーダーシップを確固たるものとしながら、DevOps対応のPaaSスタックへの需要を高めています。

インドネシアのデータセンター リージョンに対するハイパースケーラーのCAPEX

AmazonのUSD 50億のAIクラウド投資計画と、Digital RealtyのUSD 4億9,900万のジャカルタ合弁事業は、複数年にわたるワークロード成長への信頼を強化しています。投資は大ジャカルタ地区およびバタム島の低レイテンシ回廊に集中しており、再生可能エネルギーの調達がESG目標と整合しています。Google CloudのBerdAIaプログラムは、地域のキャパシティが産業特化型AIのエコシステム構築をいかに支えるかを示しています。[2]Google Cloud、「Google CloudがインドネシアのBerdAIaを発表」、googlecloudpresscorner.com ハイパースケーラーは10年単位の投資回収期間を受け入れており、インドネシアのマクロ経済の安定性と規制の明確さへの確信を示しています。地域のコロケーション プロバイダーはアンカー テナント需要を通じて恩恵を受け、第2層都市における二次市場の発展を促進しています。

政府のデジタル インドネシア 2025および電子政府推進

省庁に対するクラウド ファースト義務と国家データセンター構想が、即時の公共部門移行を促進しています。中小企業2,700万社をオンラインにつなぐUMKM Goデジタル プログラムは、下流インフラの消費を拡大しています。総計3,222MWの37の電力プロジェクトによる電力網の並行拡張は、新しいデータ ホールの電力信頼性を向上させています。協調的な政策と物理インフラの整備により、特に主権ニーズに応えるハイブリッド サービスにおいてインドネシア クラウド市場の成長上限が引き上げられています。

Eコマース・フィンテック クラウド ワークロードの急増

デジタル経済の価値は2024年に900億USDに達し、2030年までに4倍になる可能性があり、計算・ストレージ要件が大幅に増大します。GoToとIndosatによる生成AI の展開は、ローカル言語処理を優先するドメイン特化型モデルの需要を強調しています。付加価値税(VAT)を免除する仮想通貨税制改革が取引量を押し上げ、フィンテックのバックエンドへの負荷をさらに高めています。JNEのような Eコマース物流企業は、セール ピーク時の稼働保証のためにAlibaba CloudのサービスとしてのDRaaS(災害復旧)を採用しています。その結果、インドネシア クラウド市場ではサービスとしてのインフラストラクチャ(IaaS)の使用が増加し、フィンテック製品の迅速なリリースのためのローコードPaaSがこれを補完しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティ侵害コストの増大 | -1.8% | ジャワ島金融センターへの最大の影響を伴う国家規模 | 短期(2年以内) |

| 複雑なデータ ローカライゼーションおよびセクター別コンプライアンス | -1.4% | セクター固有の変動を伴う国家規制フレームワーク | 中期(2〜4年) |

| クラウド スキルを持つ人材不足と高い賃金インフレ | -1.2% | 国内全体への波及効果を伴うジャワ島集中 | 中期(2〜4年) |

| 離島間の電力および光ファイバーの信頼性格差 | -0.9% | 特にパプア州、マルク州、東部地域などの離島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ侵害コストの増大

国家データセンターへのUSD 800万のランサムウェア要求は企業の信頼を揺るがし、リスク回避的なセクターによる移行を遅らせました。[3]通信デジタル省、「コムデジがWorldcoinとWorldIDのライセンスを凍結」、komdigi.go.id 新しいオンライン上の子ども保護規則により、プロバイダーのオーバーヘッドが増加する追加のセキュリティ層が加わっています。金融機関は制裁的な罰金と風評被害に直面しており、市場を実証済みのゼロ トラスト フレームワークを持つベンダーへと傾かせています。強化された審査は、プロバイダーが認定済みのレジリエンス プログラムを実証するまでの間、遅れて導入する企業によるインドネシア クラウド市場の採用を短期的に抑制する可能性があります。

複雑なデータ ローカライゼーションおよびセクター別コンプライアンス

2025年の通商協定により一部の国境を越えたデータ規則が緩和された一方、セクター固有の制度は依然として負担が大きい状況です。15%のグローバル最低税は多国籍企業に新たな報告義務をもたらしています。AI規制が差し迫っており、さらなる不確実性をもたらしています。コンプライアンス コストの負担は、ニッチなPaaSおよびSaaSベンダーにより重くのしかかり、イノベーションを減速させ、インドネシア クラウド産業の景観を分断させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモデル別:SaaSが定着しつつPaaSが加速

サービスとしてのソフトウェア(SaaS)は、企業が予測可能なOPEXで即時利用可能なビジネス アプリケーションを選択したことにより、2025年のインドネシア クラウド市場の44.62%を占めました。PaaSはCAGR 15.42%で最速の成長を続けており、マイクロ サービスとコンテナ オーケストレーションに対する開発者の需要を反映しています。サービスとしてのインフラストラクチャ(IaaS)は両者を支え、小規模なSaaSプレーヤーが所有するのではなくリースする弾力的なコンピューティングを提供しています。サービスとしての災害復旧(DRaaS)の採用は注目度の高い障害発生後に急増し、取締役会レベルのリスク アジェンダにレジリエンスを組み込んでいます。

BFSIおよびヘルスケアでコンプライアンス対応ソリューションが普及するにつれ、SaaSのインドネシア クラウド市場規模は拡大するでしょう。PaaSベンダーは、Telkom DWSのマルチメディア CPaaS スイートなどのドメイン固有のAPIで差別化を図っています。地元プロバイダーのLintasartaは、OpenShiftベースのPaaSとバックアップ ボールトを組み合わせ、厳格なローカライゼーション規則に対応しています。これらの統合スタックは、ハイパースケール価格の引き下げに対するマージンを保護し、競争均衡を安定させています。

注記: すべての個別セグメントのセグメント シェアはレポート購入後にご確認いただけます

展開モデル別:ハイブリッド戦略の台頭

2025年のパブリック クラウドは、即時のスケーラビリティとコストの可視性からインドネシア クラウド市場シェアの66.05%を占めました。しかしハイブリッド アーキテクチャは、企業がレイテンシ センシティブまたは規制対象のワークロードに対してオンプレミスまたはコロケーション ノードを組み合わせるため、CAGR 15.21%を記録しています。プライベート クラウドは、防衛や重要インフラにおける超規制対象のセットアップに限定されたニッチな存在にとどまっています。

ハイブリッドの成長は、GoToのデュアルプロバイダー戦略と、国境を越えてキャパシティを共有するSingtel-GMIのプールGPUプロジェクトに起因しています。Wi-Fi 6E/7の普及により、サイトからクラウドへのスループットが最大46 Gbpsとなり、分散アーキテクチャをサポートしています。規制当局が国内データのコピーを義務付け、取締役会がマルチクラウドのレジリエンスを求める中、ハイブリッド ソリューションのインドネシア クラウド市場規模は複合的に拡大すると予測されています。

組織規模別:中小企業のモメンタムが高まる

大企業は2025年のインドネシア クラウド市場収益の72.05%を生み出し、そのスケールを活かしてエンタープライズ グレードのSLAを交渉しています。しかしSMEコホートは、UMKM Goデジタル プログラムとローコードのSaaS課金モデルを背景にCAGR 15.18%で成長しています。2031年に向けてより大きな投資を計画している投資家が65%に上るというスタートアップの底力も、SMEの需要トラジェクトリに加わっています。

IDCloudHostやDewWebからのリーズナブルなバンドルは、給与計算、会計、ストアフロント アプリを対象とし、初期のCAPEXを排除しています。プロバイダーにとって、ロングテールのSMEプールは収益を多様化し、一握りのコングロマリットに紐づいた集中リスクを希薄化させます。その結果、接続性の改善に伴い、インドネシア クラウド市場の普及は農村部および第2層都市にまで深まっています。

注記: すべての個別セグメントのセグメント シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアが急増

BFSIは、オープン バンキング義務とリアルタイム決済ルールを背景に2025年のシェア27.32%を維持しました。しかしヘルスケアおよびライフ サイエンスは、テレコンサルト プラットフォームおよび電子カルテの義務化が浸透する中、CAGR 15.66%を記録しています。製造業、小売業、運輸業はサプライ チェーンの可視性アプリを活用し、水平方向のクラウド採用を拡大しています。

AI駆動の診断が政府の保険制度と統合されれば、ヘルスケアにおけるインドネシア クラウド市場規模はさらに拡大するでしょう。エネルギー公益事業者は69.5GWの再生可能エネルギー ロードマップに沿ってIoTテレメトリーを展開し、地域のデータ ハブへのアナリティクス ワークロードを供給しています。セクターの多様化はプロバイダーを特定の垂直分野の景気循環から守り、幅広い収益ストリームを確保しています。

地理的分析

ジャワ島はGDPの58.7%を占め、ほとんどのハイパースケール ゾーンを擁することで、インドネシア クラウド市場において不均衡に大きなシェアを有しています。銀行本部と光ファイバー バックボーンへの近接性がレイテンシを削減し、レガシー データ ルームからのパブリック クラウド オフロードを推進しています。政府の電化により村落のカバレッジが99.92%に達し、都市周辺地区へのクラウド対応が拡大しています。ジャワ島の優位性は続きますが、新しいゾーンが稼働するにつれ、離島の成長率が上回っています。

スマトラ島、カリマンタン島、スラウェシ島は、鉱業および農業ビジネスのデジタル化からの波及需要を受け継いでいます。2025年〜2034年の容量計画の76%を占める再生可能エネルギーの建設は、これらの島々をグリーン データ ハブの代替として位置づけています。海底ケーブルの冗長性の改善により帯域幅格差が縮小し、地域企業はジャカルタにコンピューティングを移転することなくハイブリッド アーキテクチャを採用できるようになっています。

バリ島・ヌサ トゥンガラおよびパプア・マルクは、観光アナリティクスおよび電子政府ポータルによるニッチな採用を示しています。OracleのバタムへのCAPEX投資は、戦略的な自由貿易ゾーンがいかにしてジャワ島外にハイパースケーラー ノードを誘致できるかを示しています。光ファイバーおよび電力バックホールへの継続的な補助金は、群島全体でクラウドの完全な可能性を引き出し、インドネシア クラウド市場へのアクセスを均等化するために不可欠です。

競争環境

インドネシア クラウド市場の競争は、ハイパースケールの資本と地域のコンプライアンス対応能力を融合させています。AWS、Microsoft、Googleは地域のゾーンおよびAIアクセラレータを拡充し、企業のモダナイゼーション予算の獲得を目指しています。Alibaba CloudおよびTencent CloudはGoToやその他のデジタル ネイティブ企業との提携でトラフィック スケールを実現しています。Telkom Indonesia、Biznet Gio、DCI、そして新参のLintasartaは、ローカル サポート、ルピア建て請求、および監査済みのデータ居住性によって差別化を図っています。

合弁事業モデルが増殖しています:Digital RealtyはBersama Digital Infrastructure Asiaとジャカルタにおける4億9,900万USDのキャンパスで提携し、全キャリアへの中立的な相互接続を提供しています。[4]Stock Titan、「Digital Realtyがインドネシアに参入…」、stocktitan.net XL AxiataとSmartfrenの65億USDの合併は周波数帯を統合し、全国で5Gエッジ サービスを推進しています。IndosatのNokiaおよびNVIDIAとのAI-RAN展開は、無線ワークロードを地域クラウドにオフロードできる通信・クラウドの収束を示しています。地元の専門企業はDRaaS、サービスとしてのGPU(GPU-as-a-Service)、および主権PaaSのニッチに特化し、ハイパースケールの重みにもかかわらず健全な分散化を維持しています。

新たな戦場は、セクター特化型SaaS、グリーン エネルギー調達、およびマネージド セキュリティを中心としています。カーボン レポーティング、脅威インテリジェンス、およびコンプライアンス テンプレートをバンドルするプロバイダーは、より厳しい規制が迫る中でシェアを獲得しています。それでも、上位5社のベンダーが合算で総収益の60%未満を支配しており、マネージド Kubernetes、エッジ キャッシング、およびAIモデル ホスティングにおけるチャレンジャーの参入余地が残されています。

インドネシア クラウド産業リーダー

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud (Alibaba Group Holding Limited)

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:GoTo GroupとIndosat Ooredoo Hutchisionが、現地言語をサポートするインドネシア初の国産生成AIサービスを開始しました。

- 2025年6月:エネルギー省が電力のネット ゼロ ロードマップを定める規制No. 10/2025を発行しました。

- 2025年5月:Google Cloudがエンタープライズ向けAIソリューションを対象としたBerdAIa共創プログラムを導入しました。

- 2025年5月:Digital RealtyがジャカルタのデータセンターDevelopmentのためにBersama Digital Infrastructure Asiaと50対50の合弁事業を設立しました。

- 2025年2月:インドネシアがWi-Fi 6EおよびWi-Fi 7を開始し、46 Gbpsのスループットを実現しました。

- 2025年1月:プラボウォ大統領が8%成長目標を支援するため、総計3,222MWの37の電力プロジェクトを開所しました。

インドネシア クラウド市場レポートのスコープ

クラウド テクノロジーとは、インターネット経由で利用されるサーバー、およびそれらのサーバー上で動作するソフトウェアとデータベースを指します。クラウド サーバーは世界中のデータセンターに設置されています。クラウド コンピューティングを利用することで、ユーザーおよび企業は物理的なサーバーを管理したり、自社のマシンでソフトウェア アプリケーションを実行したりする必要がなくなります。

インドネシア クラウド市場は、タイプ(パブリック クラウド(SaaS、PaaS、IaaS)およびプライベート クラウド)、組織規模(中小企業および大企業)、エンドユーザー産業(ITおよび通信、BFSI、小売および消費財、製造、ヘルスケアおよびライフ サイエンス、政府、その他エンドユーザー垂直分野)、地域(ジャワ島、スマトラ島、カリマンタン島、その他地域)によってセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額(USD)で提供されています。

| サービスとしてのソフトウェア(SaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしての災害復旧(DRaaS) |

| パブリック クラウド |

| プライベート クラウド |

| ハイブリッド クラウド |

| 中小企業(SME) |

| 大企業 |

| ITおよび通信 |

| BFSI |

| 小売および消費財 |

| 製造 |

| ヘルスケアおよびライフ サイエンス |

| 政府および公共部門 |

| 運輸および物流 |

| エネルギーおよび公益事業 |

| その他エンドユーザー産業 |

| ジャワ島 |

| スマトラ島 |

| カリマンタン島 |

| スラウェシ島 |

| バリ島およびヌサ トゥンガラ |

| パプアおよびマルク |

| サービスモデル別 | サービスとしてのソフトウェア(SaaS) |

| サービスとしてのプラットフォーム(PaaS) | |

| サービスとしてのインフラストラクチャ(IaaS) | |

| サービスとしての災害復旧(DRaaS) | |

| 展開モデル別 | パブリック クラウド |

| プライベート クラウド | |

| ハイブリッド クラウド | |

| 組織規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー産業別 | ITおよび通信 |

| BFSI | |

| 小売および消費財 | |

| 製造 | |

| ヘルスケアおよびライフ サイエンス | |

| 政府および公共部門 | |

| 運輸および物流 | |

| エネルギーおよび公益事業 | |

| その他エンドユーザー産業 | |

| 地域別 | ジャワ島 |

| スマトラ島 | |

| カリマンタン島 | |

| スラウェシ島 | |

| バリ島およびヌサ トゥンガラ | |

| パプアおよびマルク |

レポートで回答される主要な質問

2031年におけるインドネシア クラウド市場の予測規模はいくらですか?

市場は年平均成長率(CAGR)14.32%で成長し、2031年までに55億USDに達する見込みです。

インドネシアで現在採用をリードしているクラウド サービスモデルはどれですか?

サービスとしてのソフトウェア(SaaS)が2025年の収益シェア44.62%でトップです。

ハイブリッド クラウド アーキテクチャが勢いを増している理由は何ですか?

企業は柔軟性を維持しながらデータ主権規則を遵守しようとしており、ハイブリッド展開がCAGR 15.21%で推進されています。

最もクラウド支出の成長が速い垂直分野はどこですか?

ヘルスケアおよびライフ サイエンスは、遠隔医療とデジタルヘルスへの投資が増加する中、2031年にかけて最高のCAGR 15.66%を記録しています。

政府の政策はどのように需要に影響していますか?

デジタル インドネシア 2025はクラウド ファーストのアプローチを義務付けており、全国的な電力および接続性のアップグレードと相まって、対応可能な需要を拡大しています。

採用に影響するセキュリティ上の課題は何ですか?

注目度の高いランサムウェア攻撃と厳格化した子ども安全規則がコンプライアンス コストを引き上げ、企業を強固なゼロ トラスト フレームワークを持つプロバイダーへと向かわせています。

最終更新日: