ゴルフ用品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 15.86 十億米ドル |

| 市場規模 (2031) | 20.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゴルフ用品市場分析

ゴルフ用品市場の規模は、2025年の150.11億米ドルから2026年には158.6億米ドルへと拡大し、2026年から2031年にかけて5.03%のCAGRで成長し、2031年には202.7億米ドルに達すると予測されています。市場の成長は、レクリエーションおよびプロゴルフへの参加者増加、技術的に高度なクラブやゴルフボールへの需要拡大、そして世界的なゴルフツーリズムの人気上昇によって支えられています。用品メーカーは、アマチュアおよび経験豊富なプレーヤーの双方を引き付けるため、軽量素材、改良されたクラブデザイン、パフォーマンス向上技術を含む製品革新に注力しています。ゴルフ施設、練習場、シミュレーターを活用したゴルフ体験の拡大も、用品販売の増加に寄与しています。さらに、若年層や女性ゴルファーの関心の高まりが消費者基盤を広げ、複数のゴルフ用品カテゴリーにわたる持続的な需要を生み出しています。

レポートの主要ポイント

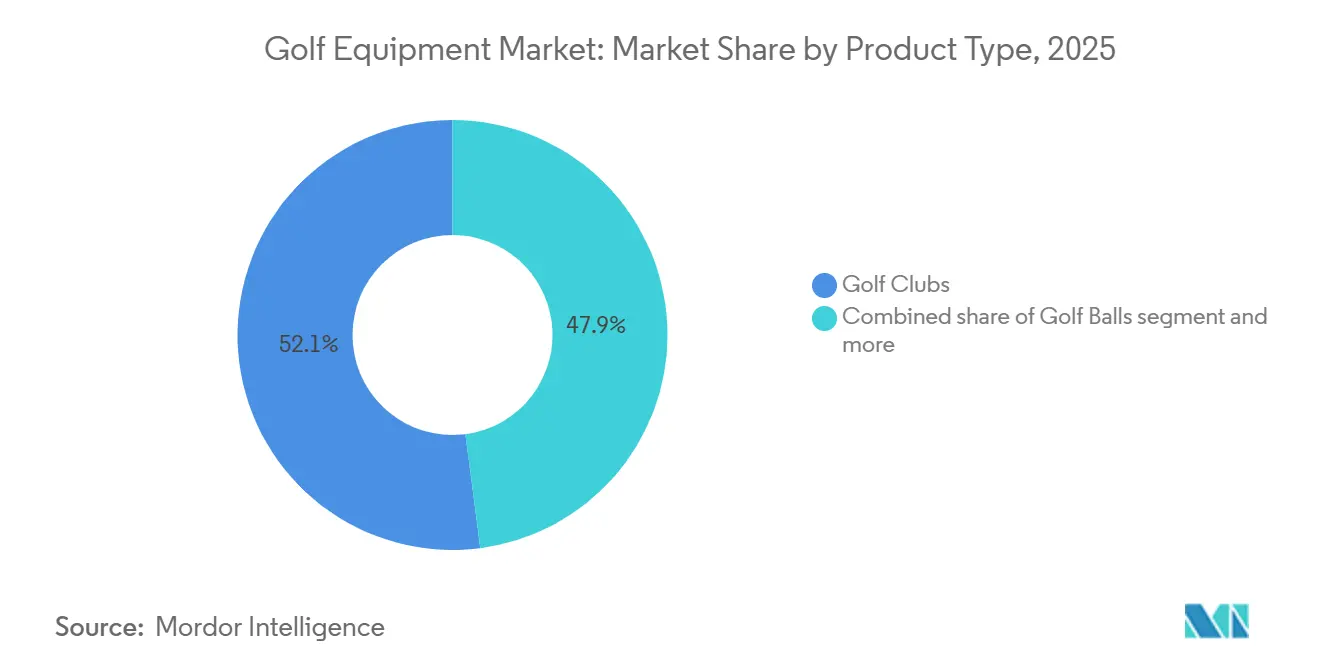

- 製品タイプ別では、ゴルフクラブが2025年の売上シェアの52.06%を占めてトップとなり、ゴルフボールは2031年にかけて5.39%のCAGRで拡大する見込みです。

- カテゴリー別では、マスセグメントが2025年に63.89%のシェアを保持し、プレミアムセグメントは2031年にかけて5.61%のCAGRで成長すると予測されています。

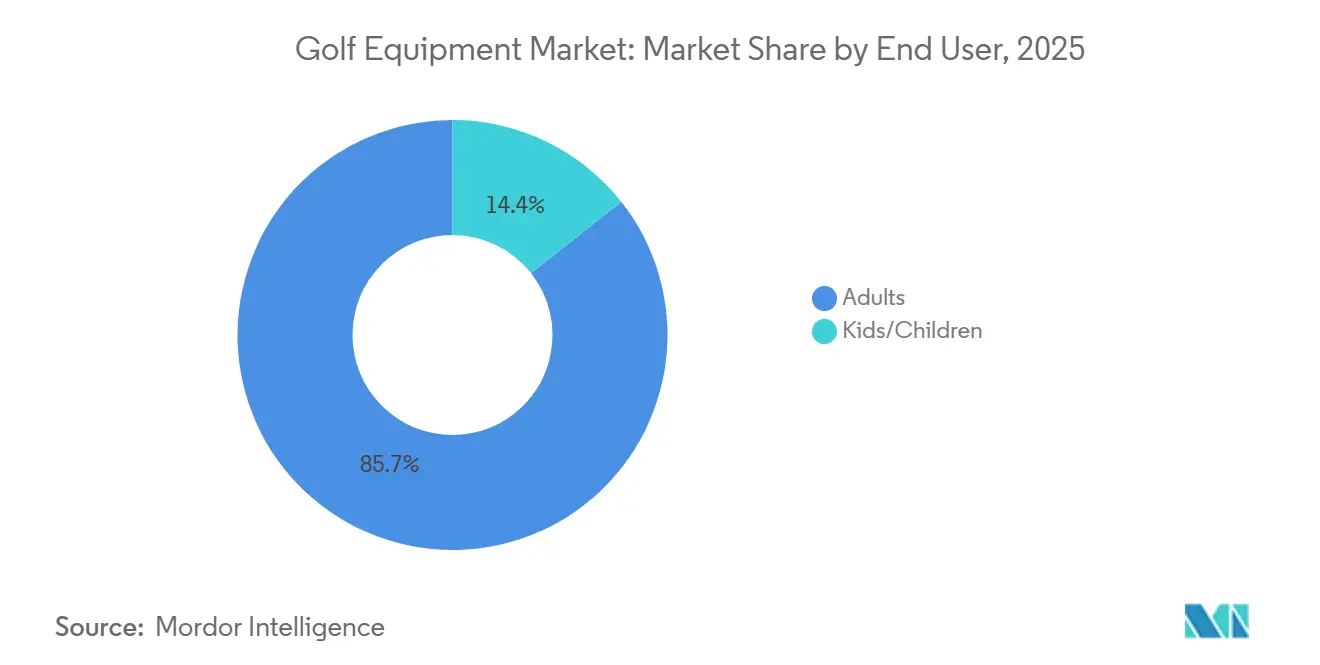

- エンドユーザー別では、大人が2025年に85.65%のシェアを占め、子供・ジュニアは2031年にかけて5.49%のCAGRで成長すると予測されています。

- 流通チャネル別では、オフライン小売店が2025年に75.81%のシェアを保持し、オンライン小売店は2031年にかけて6.14%のCAGRで拡大する見込みです。

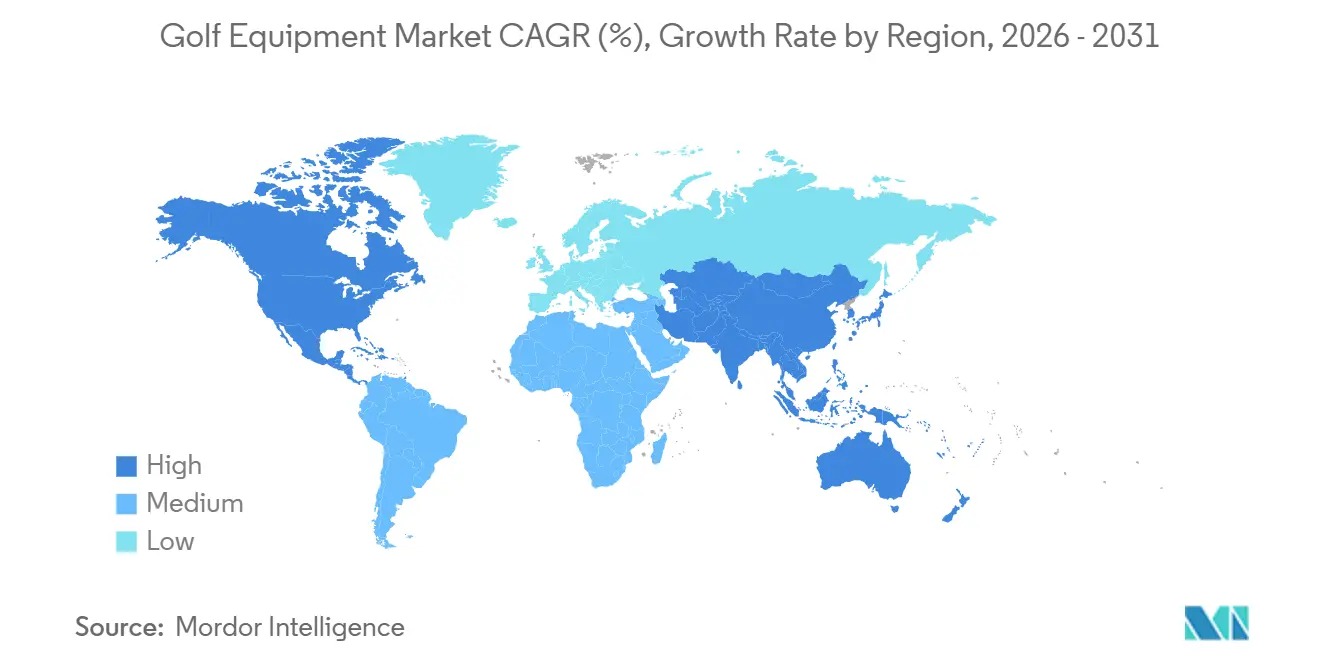

- 地域別では、北米が2025年のゴルフ用品市場規模の47.68%を占め、アジア太平洋は2031年にかけて5.39%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ゴルフ用品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー(成長要因) | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるゴルフ参加者の増加 | +1.2% | 世界全体、特にアジア太平洋、中東、中南米で顕著 | 中期(2〜4年) |

| ゴルフコースの開発・拡張への投資増加 | +0.8% | アジア太平洋が中心で、中東・南米にも波及 | 長期(4年以上) |

| 技術的に高度なゴルフクラブへの需要拡大 | +0.9% | 北米・欧州が中心で、日本・韓国でも早期に普及 | 短期(2年以内) |

| カスタムフィッティングゴルフ用品の人気拡大 | +0.6% | 北米・欧州が中心で、日本・オーストラリアでも選択的に普及 | 中期(2〜4年) |

| インドアゴルフシミュレーターの拡大による用品購入の促進 | +0.5% | アジア太平洋が中心で、北米・欧州が続く | 中期(2〜4年) |

| ジュニアゴルフ育成プログラムの増加 | +0.4% | 米国、英国、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場におけるゴルフ参加者の増加

これまで規模の小さかった市場での参加者増加が、ゴルフ用品市場の成長を牽引しています。セント・アンドリュースのロイヤル・アンド・エンシェント・ゴルフクラブは、2026年6月の最新情報において、米国とメキシコ以外で積極的にゴルフをプレーしている大人とジュニアの合計が1億1,220万人に達し、年間420万人の増加を記録したと報告しました[1]出典:アジアゴルフ産業連盟、「ゴルフの世界的参加者数の持続的増加」、agif.asia。ジュニアの参加者数は6%増加し、4,710万人に達しました。この成長はゴルフ用品市場にとって極めて重要であり、若いプレーヤーは手頃な価格の用品から始め、スキルの向上と購買力の増加に伴い複数の買い替えサイクルを経る傾向があります。アジアでは2,620万人の大人ゴルファーが記録され、中南米では参加者数が前年比20%という目覚ましい成長を達成しました[2]出典:アジアゴルフ産業連盟、「ゴルフの世界的参加者数の持続的増加」、agif.asia。これらの動向は、需要が従来の成熟したゴルフ経済圏のみに集中しなくなったという変化を示しています。この多様化は、エントリーレベルの販売と将来的なグレードアップの双方を支え、今後数年間にわたる反復購入に向けた市場の基盤を強化しています。

ゴルフコースの開発・拡張への投資増加

ゴルフコースの開発・拡張への投資増加は、インフラの整備がスポーツへのアクセスを向上させ新たな参加者を引き付けることから、ゴルフ用品市場の重要な成長要因となっています。政府、民間デベロッパー、ゴルフリゾート運営者は、高まる消費者の関心に応えるため、新たなコース、練習施設、テクノロジーを活用したゴルフ施設への投資を進めています。ゴルフインフラの拡充は参加率の向上を促し、ゴルフクラブ、ボール、バッグ、関連用品への需要を直接的に増加させます。全米ゴルフ財団によると、2025年には6歳以上の米国人4,810万人が過去最多のゴルフ活動参加を記録し、そのうち2,910万人がコース上でのゴルフに参加し、1,900万人が練習場、インドアシミュレーター、ゴルフエンターテインメント施設などのオフコース形式のみに参加しました[3]出典:全米ゴルフ財団、「ゴルフ産業ファクト」、ngf.org。これらの施設の人気拡大により、新規・経験者を問わず用品購入の機会が増加しています。さらに、ゴルフツーリズム目的地やプレミアムゴルフリゾートへの投資は、頻繁なプレーや用品のアップグレードを促進することで、用品販売をさらに刺激しています。

技術的に高度なゴルフクラブへの需要拡大

技術的に高度なゴルフクラブへの需要拡大は、ゴルフ用品市場の成長における主要な推進力です。ゴルファーは飛距離、精度、寛容性、総合的なパフォーマンスを向上させるクラブをますます求めており、メーカーは革新への投資を積極的に行っています。人工知能を活用したクラブ設計、調整可能なウェイトシステム、カーボン複合素材、空力学的なクラブヘッドなどの先進技術が、現代のゴルフクラブのパフォーマンス能力を変革しています。これらの革新は、さまざまなスキルレベルのプレーヤーがゲームを最適化するのに役立ち、プレミアムかつ技術的に洗練された製品をより魅力的なものにしています。用品メーカーはまた、スイングの特性やプレースタイルに基づいてクラブをカスタマイズできるパーソナライズドフィッティングソリューションも提供しています。最先端技術を特徴とするプロゴルファーの推薦や製品発表が、消費者の採用をさらに加速させています。

カスタムフィッティングゴルフ用品の人気拡大

カスタムフィッティングゴルフ用品の人気拡大は、ゴルフ用品市場の重要な成長要因として台頭しています。ゴルファーは、スイングスピード、身長、姿勢、プレースタイルに合わせてカスタマイズされたクラブが、精度、飛距離、一貫性、総合的なパフォーマンスを向上させることをますます認識しています。その結果、専門ゴルフ小売店、プロショップ、専用フィッティングセンターにおけるパーソナライズドフィッティングサービスへの需要が高まっています。用品メーカーは、より精確な推奨を提供するため、ローンチモニター、スイング解析ソフトウェア、データ駆動型カスタマイズツールなどの先進フィッティング技術への投資を進めています。カスタムフィッティングはまた、消費者がプレミアムクラブを購入したり既存の用品をアップグレードしたりすることを促し、平均販売価格の上昇に貢献しています。プロゴルファーやコーチがフィッティング用品のメリットを頻繁に推奨することで、消費者の認知度もさらに高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムゴルフクラブおよび用品の高コスト | -0.5% | 世界全体、特に価格に敏感な新興市場で顕著 | 中期(2〜4年) |

| 多くの地域におけるゴルフコースへのアクセスの制限 | -0.3% | 南米、アフリカ、中東、および成熟市場の農村部 | 長期(4年以上) |

| 用品の高いメンテナンスおよび保管要件 | -0.2% | 世界全体、特にアジアの高密度都市市場で影響が大きい | 短期(2年以内) |

| 景気後退によるゴルフ用品への裁量的支出の減少 | -0.6% | 世界全体、特に債務負担の大きい消費者市場で感応度が高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムゴルフクラブおよび用品の高コスト

プレミアムゴルフクラブおよび用品の高コストは、ゴルフ用品市場の成長に対する重大な抑制要因であり続けています。カーボン複合素材、調整可能なウェイトシステム、カスタムフィッティング機能などの技術を組み込んだ高度なゴルフクラブは、多くの消費者にとって購入を躊躇させるほどのプレミアム価格帯となることが多くあります。高級クラブのフルセットに加え、ゴルフボール、バッグ、アクセサリーを揃えることは、特に初心者や時々プレーする人にとって相当な財政的投資を意味します。このコスト障壁は、新規参加者がスポーツを始めることを妨げ、予算を意識するゴルファーの用品アップグレードを制限する可能性があります。この課題は、可処分所得とゴルフ参加率が比較的い新興市場において特に顕著です。さらに、コース料金、会員費、レッスンに関連する継続的な費用が、全体的な参加コストをさらに増加させています。

多くの地域におけるゴルフコースへのアクセスの制限

多くの地域におけるゴルフコースへのアクセスの制限は、ゴルフ用品市場の主要な抑制要因であり続けています。ゴルフへの参加は、コース、練習場、練習施設の利用可能性に大きく依存していますが、これらは国や地域によって不均等に分布しています。多くの発展途上市場では、広大な土地の必要性、多大な開発コスト、競合する土地利用の優先事項により、ゴルフコースの数が依然として限られています。このインフラの不足は、個人がスポーツを学び定期的に参加する機会を制限し、それによってゴルフ用品への需要を減少させています。ゴルフ施設への長距離移動や、プライベートクラブへの一般アクセスの制限も、潜在的なプレーヤーの参加意欲をさらに削ぐ可能性があります。この課題は、ゴルフインフラが未発達な農村部や新興都市部において特に顕著です。その結果、プレー施設へのアクセスの制約がプレーヤー数の増加を引き続き制限し、世界各地の複数の地域でゴルフ用品市場の拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ゴルフボールが販売量を牽引し、クラブが利益率を定義

ゴルフクラブは、2025年の総売上の52.06%を占め、ゴルフ用品市場で最大の製品セグメントとなりました。このセグメントの優位性は、主に他の用品カテゴリーと比較したクラブの高い平均販売価格と、技術的に高度な製品の頻繁な投入によるものです。メーカーは、プレーヤーのパフォーマンスを向上させるため、軽量複合素材、調整可能なクラブヘッド、空力性能の強化、カスタムフィッティングソリューションなどの革新に継続的に投資しています。プロゴルファーの推薦と、アマチュア・経験者双のゴルファーによる用品アップグレードが需要をさらに支えています。ドライバー、アイアン、ウェッジ、パターの買い替えサイクルも、継続的な売上に大きく貢献しています。

ゴルフボールは、2031年にかけて5.39%のCAGRで拡大し、最も成長の速い製品セグメントになると予測されています。成長は、摩耗、紛失、定期的な使用による頻繁な交換を必要とするゴルフボールの消耗品としての性質によって牽引されています。成熟市場と新興市場の双方でゴルフへの参加者が増加しており、レクリエーションプレーヤーとプロプレーヤーの双方が購入するボールの量が増加しています。メーカーは、スピンコントロール、飛距離、耐久性、総合的なパフォーマンスを向上させるよう設計された先進的なボール技術を導入し、製品のアップグレードを促しています。ゴルフコース、練習場、シミュレーターを活用したゴルフ活動の拡大も、消費量の増加に寄与しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:プレミアムセグメントがシェアを拡大し、マス層が規模を維持

マスカテゴリーは、2025年のゴルフ用品市場において総売上の63.89%を占め、市場を支配しました。このセグメントのリーダーシップは、主にその幅広いアクセシビリティと手頃な価格によるものであり、より多くのレクリエーションおよびエントリーレベルのゴルファーにゴルフ用品を提供しています。マス市場向け製品は、スポーツ用品小売店、専門ゴルフ店、オンラインプラットフォームを通じて広く流通しており、先進地域と新興地域の双方で強力な市場浸透を確保しています。メーカーは、コスト意識の高い消費者を引き付けるため、信頼性の高いパフォーマンス、耐久性、価値志向の価格設定の提供に引き続き注力しています。レクリエーション活動としてのゴルフの人気拡大が、このカテゴリー内の用品需要をさらに拡大しています。

プレミアムカテゴリーは、2031年にかけて5.61%のCAGRを記録し、最も成長の速いセグメントになると予測されています。成長は、先進素材、精密工学、カスタマイズされたフィッティングオプションを特徴とする高性能用品への投資に対する消費者の意欲の高まりによって牽引されています。経験豊富なゴルファーや愛好家は、飛距離、精度、総合的なゲームプレーを向上させるよう設計されたプレミアムクラブ、ボール、アクセサリーをますます求めています。大手メーカーは、より高い価格帯を維持し、パフォーマンス重視の消費者にアピールする技術的に洗練された製品を継続的に投入しています。ゴルフツーリズムの拡大、可処分所得の増加、富裕層の間でのゴルフ参加の増加も、プレミアム用品への需要を支えています。

エンドユーザー別:子供・ジュニアは長期的な収益パイプラインを形成

大人は、2025年の総売上の85.65%を占め、ゴルフ用品市場で最大のエンドユーザーセグメントとなりました。このセグメントの優位性は、主要なゴルフ地域における大人のレクリエーションゴルファー、クラブ会員、プロプレーヤーの多数の参加によって牽引されています。大人は一般的に購買力が高く、パフォーマンスを向上させるためにプレミアムクラブ、ゴルフボール、バッグ、アクセサリーに投資する傾向があります。働く専門職の間でのレジャー、ネットワーキング、競技スポーツとしてのゴルフの人気が、強力な用品需要にさらに貢献しています。さらに、頻繁な用品アップグレード、カスタムフィッティングサービス、ゴルフツーリズムへの参加増加が、このデモグラフィック内での持続的な支出を支えています。

子供・ジュニアセグメントは、2031年にかけて5.49%のCAGRを記録し、最も成長の速いエンドユーザーカテゴリーになると予測されています。成長は、ゴルフ協会、学校、スポーツ団体による若年層へのスポーツ普及への取り組みの高まりによって支えられています。ジュニアゴルフ育成プログラム、ユーストーナメント、初心者向けトレーニングイニシアチブが、世界中の子供たちの参加を増加させています。用品メーカーも、若いプレーヤーのアクセシビリティと楽しさを向上させるよう設計された軽量クラブ、ジュニアゴルフセット、年齢別製品でポートフォリオを拡充しています。保護者がゴルフの身体的、社会的、発達的なメリットを理由に子供の参加をますます奨励しており、ユース用品への需要をさらに押し上げています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:オンライン小売がフィッティング優先モデルを変革

オフライン小売店は、2025年のゴルフ用品市場で最大のシェアを占め、総売上の75.81%を占めました。このセグメントの優位性は、主に購入前にゴルフクラブ、ボール、バッグ、アクセサリーを実際に評価したいという消費者の好みによるものです。専門ゴルフ店、スポーツ用品小売店、プロショップは、購入の確信を高める専門的なアドバイス、クラブフィッティングサービス、製品デモンストレーションへのクセスを顧客に提供しています。多くのゴルファーは、クラブの重さ、グリップの快適さ、製品全体の感触などの要素を評価するために店舗での体験を好みます。確立された小売ネットワークとメーカーとゴルフ小売業者の強固な関係が、このセグメントのリーダーシップをさらに支えています。

オンライン小売店は、2031年にかけて6.14%のCAGRで拡大し、最も成長の速い流通チャネルになると予測されています。成長は、デジタル採用の増加、電子商取引インフラの拡充、自宅からゴルフ用品を購入する利便性によって牽引されています。オンラインプラットフォームは、より幅広い製品へのアクセス、競争力のある価格設定、顧客レビュー、大手メーカーからの直接消費者向け提供を消費者に提供しています。デジタルフィッティング技術とバーチャルコンサルテーションサービスの利用拡大も、オンラインでの用品購入に対する障壁を低減するのに役立っています。さらに、スマートフォンの普及と物流ネットワークの改善が、主要市場全体でより迅速かつ効率的な製品配送を可能にしています。

地域分析

北米は、2025年のゴルフ用品市場において世界の売上の47.68%を占め、市場を支配しました。この地域は、確立されたゴルフ文化、多数のレクリエーションおよびプロプレーヤー基盤、広範なゴルフコースインフラの恩恵を受けています。米国は最大の貢献国であり、プレミアムゴルフクラブ、ボール、アクセサリーへの強力な消費者支出によって支えられています。さまざまな年齢層にわたる高い参加率と、カスタムフィッティングサービスや先進的な用品技術の広範な採用が、引き続き需要を牽引しています。大手用品メーカーの存在と強力な小売流通ネットワークが、この地域のリーダーシップをさらに強化しています。さらに、シミュレーターゴルフや年間を通じたトレーニング施設への関心の高まりが、北米全体での持続的な用品販売を支えています。

アジア太平洋は、2031年にかけて5.39%のCAGRを記録し、最も成長の速い地域市場になると予測されています。成長は、可処分所得の増加、中間層人口の拡大、日本、韓国、中国、オーストラリアなどの国々でのゴルフ参加者の増加によって促進されています。政府と民間投資家は、ゴルフコース、リゾート、トレーニング施設の開発を支援し、スポーツへのアクセスを改善しています。若い消費者は、インドアシミュレーターや練習場を含むテクノロジーを活用した体験を通じてゴルフにますます関与しています。ゴルフツーリズムと国際トーナメントの人気拡大も、認知度と用品需要を高めています。その結果、メーカーは現地化された製品提供と流通パートナーシップを通じて、この地域でのプレゼンスを強化しています。

欧州、南米、中東・アフリカは、ゴルフ用品市場において重要な成長機会を集合的に代表しています。欧州は、特に英国、ドイツ、スペイン、スカンジナビアにおいて成熟したゴルフの伝統の恩恵を受けており、参加率は安定しており、プレミアム用品への需要も引き続き強固です。南米は、ゴルフツーリズムの増加と富裕層の消費者の間でのスポーツへの関心の高まりに支えられ、緩やかな成長を見せています。中東・アフリカでは、高級ゴルフリゾート、国際トーナメント、ツーリズム重視の開発への投資が市場拡大に貢献しています。アラブ首長国連邦や南アフリカなどの国々は、国内外のゴルファーを引き続き引き付けています。

競合環境

ゴルフ用品市場は、世界の売上の相当なシェアを少数の確立されたメーカーが占める、適度に集中した競争構造を示しています。The Callaway Golf Company、Acushnet Holdings Corp.、TaylorMade Golf Company, Inc.などの大手企業は、広範な製品ポートフォリオ、グローバルな流通ネットワーク、研究開発への継続的な投資を通じて、強力な市場ポジションを維持しています。これらの企業は、プロおよびレクリエーションゴルファーの双方の間で高いブランド認知度の恩恵を受けており、プレミアム価格設定と顧客ロイヤルティを維持することができています。ゴルフ小売業者、コース、プロツアーとの長年にわたる関係が、主要な地域市場における競争優位性をさらに強化しています。

市場における競争は、主に技術革新、製品パフォーマンス、ブランド推薦戦略によって牽引されています。メーカーは、飛距離、精度、寛容性、総合的なプレーヤー体験を向上させるため、先進的なクラブデザイン、高性能ゴルフボール、カスタムフィッティングソリューションを継続的に導入しています。プロゴルファーとのパートナーシップや主要トーナメントのスポンサーシップは、ブランドの視認性と消費者の信頼を高めるための重要なマーケティングツールであり続けています。企業はまた、デジタルフィッティング技術、シミュレーションプラットフォーム、直接消費者向け販売チャネルを活用して、顧客エンゲージメントを拡大し、ますます競争が激化する環境の中で自社の提供を差別化しています。

大手ブランドの優位性にもかかわらず、市場ではニッチな顧客セグメントをターゲットとする専門的・新興の用品メーカーとの競争が続いています。プレミアムな手作りクラブ、トレーニング補助具、パター、カスタマイズ用品に特化した企業が、パーソナライズされたパフォーマンスソリューションを求める愛好家の間で支持を集めています。地域プレーヤーも、現地化された流通戦略と競争力のある価格設定を通じてプレゼンスを強化しています。新興市場や若年層の間でゴルフへの参加が拡大するにつれ、メーカーは追加的な市場シェアを獲得し長期的な成長を維持するため、革新、サステナビリティイニシアチブ、製品多様化への投資を強化することが予想されます。

ゴルフ用品業界のリーダー企業

The Callaway Golf Company

Acushnet Holdings Corp.

Sumitomo Rubber Industries, Ltd.

Taylor Made Golf Company, Inc.

Mizuno Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Acushnetのスコッティ・キャメロンブランドは、ファントム3.2とファントム12パターモデルの発売により、2026年ファントムラインナップを拡充しました。ミッドマレットとハイMOIの両デザインは、消費者向けリリース前にプロトタイプ形式でプロツアーにて検証されていました。

- 2026年6月:HONMAとブガッティが、限定版ゴルフ用品コレクション「HONMA × BUGATTI: Icons」を発表しました。このコレクションは、HONMAの精密なクラブ製造とブガッティの高級パフォーマンスおよびデザインを融合させています。職人技と工学的卓越性への共通の献身から生まれたこのコレクションは、BERESスーパープレミアムコレクション、ツアーワールドプレミアムコレクション、スーパープレミアムブガッティパターの3つの製品ラインを提供しています。

- 2026年1月:タイトリストが新しいAVXゴルフボールを発売し、刷新された3ピース構造を誇っています。このデザインは、AVXフランチャイズの特徴的な機能(低いロングゲームスピン、印象的な飛距離、ソフトな打感)を維持しながら、ショートゲームコントロールを向上させています。刷新されたモデルは、グリーンサイドスピンを高めるためのよりソフトなウレタンカバー、一貫したボールスピードと飛距離のためのより速いコア配合、そしてすべてのクラブにわたるスピンパフォーマンスを微調整するための新たに設計されたハイフレックスケーシング層を特徴としています。

世界のゴルフ用品市場レポートの範囲

ゴルフ用品は、ゴルフのプレーおよび練習のために特別に設計された製品の生産、流通、販売を包含しています。ゴルフ用品市場は、製品タイプ、カテゴリー、エンドユーザー、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場はゴルフクラブ、ゴルフボール、ゴルフバッグ・アクセサリーにセグメント化されています。カテゴリーに基づき、市場はマスとプレミアムにセグメント化されています。エンドユーザーに基づき、市場は大人と子供・ジュニアにセグメント化されています。流通チャネルに基づき、市場はオフラインおよびオンライン小売店にセグメント化されています。市場はまた、北米、欧州、アジア平洋、南米、中東・アフリカなどの主要地域のグローバルレベルの分析もカバーしています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで作成されました。

| ゴルフクラブ |

| ゴルフボール |

| ゴルフバッグ及びアクセサリー |

| アパレル |

| フットウェア |

| マス |

| プレミアム |

| 大人 |

| 子供 |

| オフラインチャネル |

| オンラインチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| スウェーデン | |

| アイルランド | |

| オーストリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| ニュージーランド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ゴルフクラブ | |

| ゴルフボール | ||

| ゴルフバッグ及びアクセサリー | ||

| アパレル | ||

| フットウェア | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 最終用途別 | 大人 | |

| 子供 | ||

| 流通チャネル別 | オフラインチャネル | |

| オンラインチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| スウェーデン | ||

| アイルランド | ||

| オーストリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| ニュージーランド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のゴルフ用品の予測値はいくらですか?

ゴルフ用品市場は、2026年から2031年にかけて5.03%のCAGRで成長し、2026年の158.6億米ドルから2031年には202.7億米ドルに達すると予測されています。

ゴルフ用品において現在の売上をリードしている製品セグメントはどれですか?

ゴルフクラブは2025年の売上の52.06%を占め、高い販売価格と強力なアップグレードサイクルにより、最大の製品セグメントとなっています。

2031年にかけて最も成長が速い製品セグメントはどれですか?

ゴルフボールは、繰り返し購入と初心者・ジュニアの参加者増加に支えられ、2031年にかけて5.39%のCAGRで成長すると予測されています。

アジア太平洋が将来の成長にとって重要な理由は何ですか?

アジア太平洋は5.39%のCAGRで最も成長の速い地域であり、中国やベトナムなどの市場でのプレーヤー数の増加と大規模なゴルフインフラプロジェクトによって支えられています。

プレミアム用品への需要を牽引しているものは何ですか?

プレミアム需要は、素材革新、フィッティング主導の購入、そしてアップグレードの決断をより正当化しやすくするコネクテッドパフォーマンスツールによって押し上げられています。

最終更新日: