バレーボール用品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

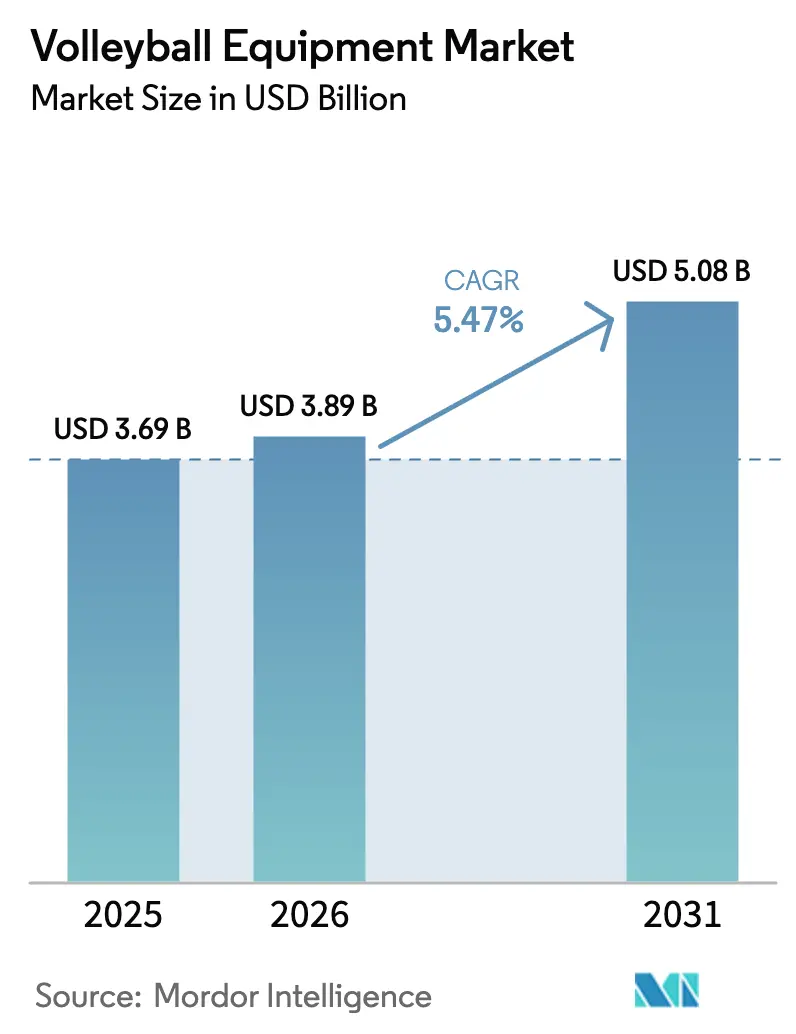

| 市場規模 (2026) | 3.89 十億米ドル |

| 市場規模 (2031) | 5.08 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 中東とアフリカ |

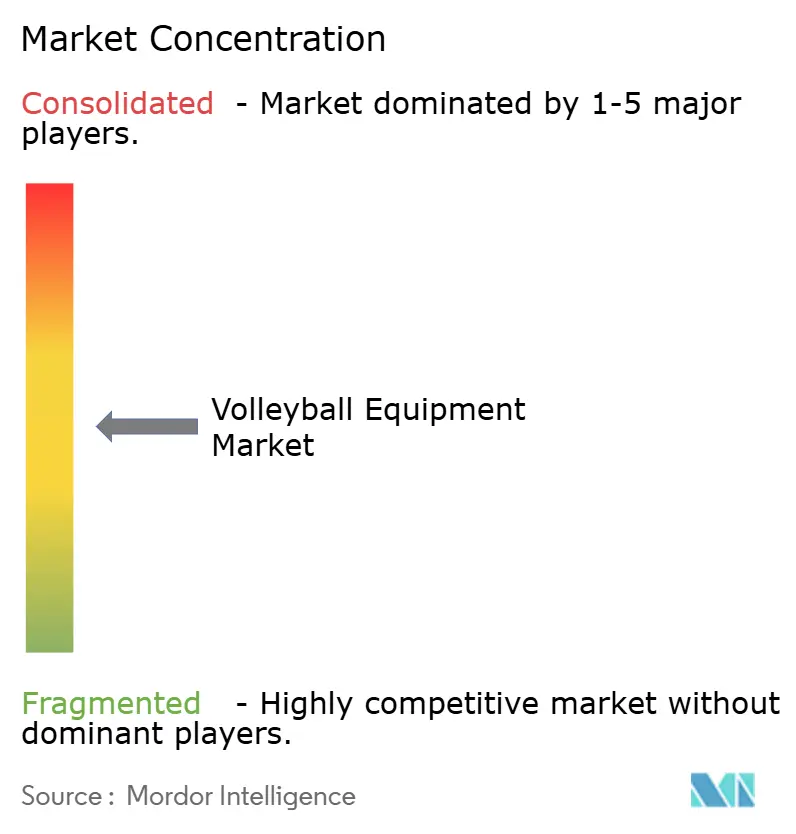

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバレーボール用品市場分析

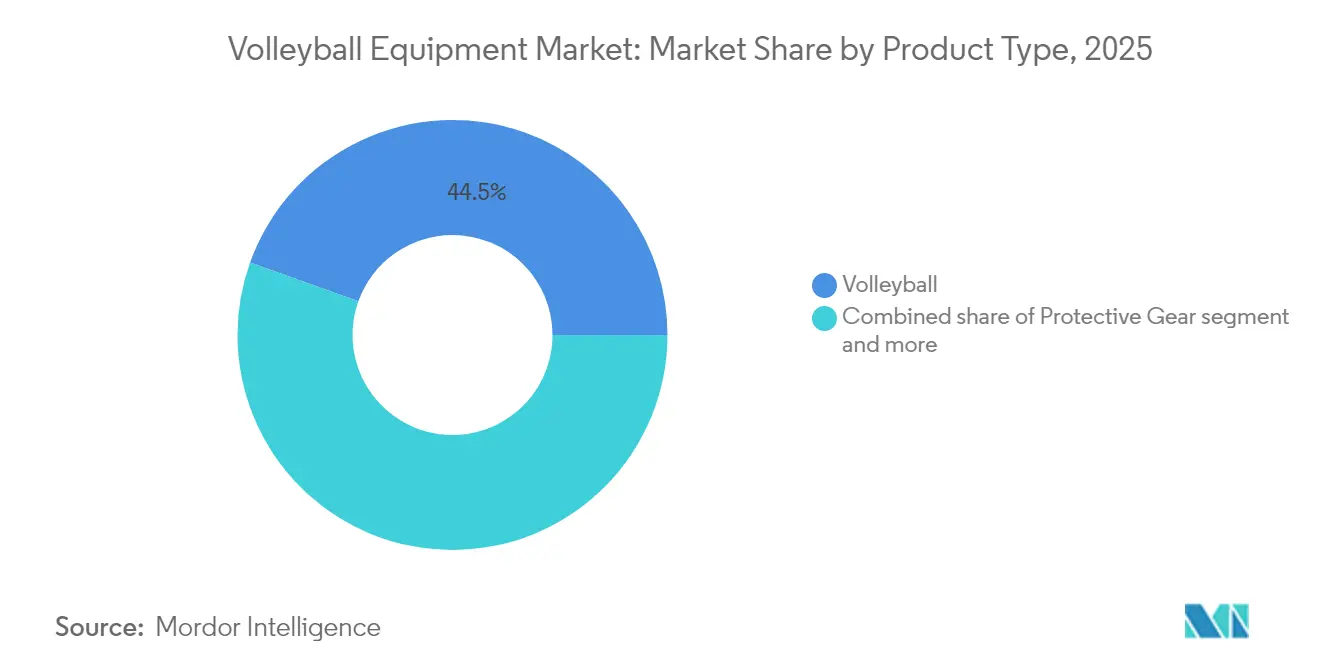

2026年のバレーボール用品市場規模は38億9,000万米ドルと推定されており、2025年の37億米ドル弱から成長し、2031年には50億8,000万米ドルが見込まれ、2026年から2031年にかけてCAGR 5.47%で成長しています。世界的な参加者数の持続的な増加、連盟が支援する賞金プール、および地域リーグのプロ化推進が、公認ボール、ネットシステム、コートインフラへの基礎需要を押し上げています。国際バレーボール連盟(Fédération Internationale de Volleyball、以下FIVB)の4,400万米ドルのバレーボール・エンパワーメント・プログラムや、2028年までに収入の70%を賞金として還元するという方針が法人・団体向け調達を拡大させており、この政策は222の加盟連盟全体の調達に波及効果をもたらしています[1]出典:国際バレーボール連盟、「ビーチプロツアー統計」、fivb.com。アジア太平洋地域は2024年に35.71%の収益シェアを維持し、中国の460万か所のスポーツ施設とインドのケーロ・インディア予算の拡充に支えられています。一方、中東およびアフリカはカタール開催のFIVBイベントとUAEのスペシャルオリンピックでの成功を背景に7.16%の最速成長を遂げています。製品レベルでは、バレーボールが2024年の収益の44.84%を占め、センサー搭載型トレーニング用品がデータ豊富なコーチング補助ツールを求めるクラブの需要に牽引され、最も急成長のカテゴリーとして6.85%を記録しました。オフライン小売は依然として世界売上高の67.43%を占めていますが、オンラインチャネルはCAGR 7.43%で拡大しています。

主要レポートのポイント

- 製品タイプ別では、バレーボールが2025年に44.53%の収益シェアを占め首位となり、トレーニング用品およびアクセサリーは2031年にかけてCAGR 6.75%で拡大する見込みです。

- バレーボールタイプ別では、室内用製品が2025年のバレーボール用品市場規模の61.02%を占め、ビーチ用は2031年にかけてCAGR 5.93%で成長すると予測されています。

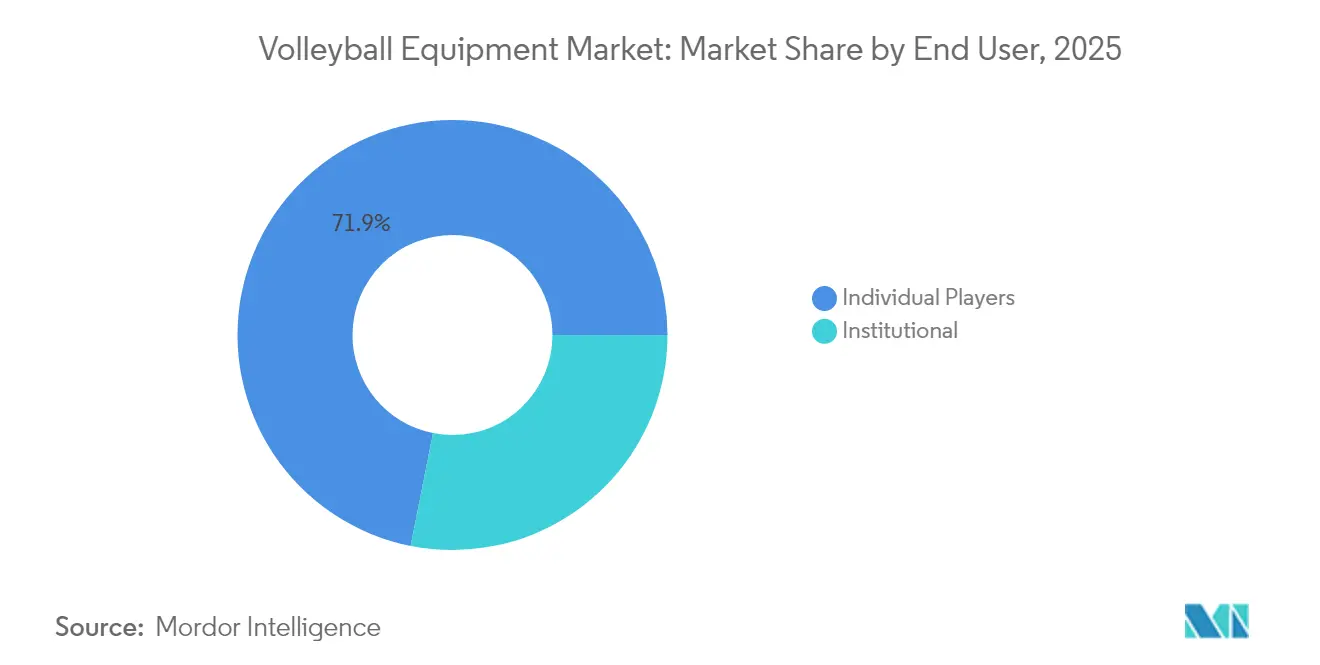

- エンドユーザー別では、個人プレーヤーが2025年のバレーボール用品市場シェアの71.88%を占め、法人・団体購入者は2031年にかけて最高CAGR 6.42%を記録すると予測されています。

- 流通チャネル別では、オフラインチャネルが2025年の収益の66.95%を占め、オンラインチャネルは2031年にかけてCAGR 7.32%を達成すると予測されています。

- 地域別では、アジア太平洋地域が2025年に35.44%のシェアを確保し、中東・アフリカが最速のCAGR 7.05%(2031年まで)を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバレーボール用品市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な参加者数の増加とプロリーグの拡大 | +1.2% | 世界全体、特にアジア太平洋、ヨーロッパ、北米 | 中期(2〜4年) |

| 学校および大学スポーツプログラムの拡大 | +0.9% | 北米、ヨーロッパ、インド、中国 | 長期(4年以上) |

| スマートなセンサー搭載用品の採用 | +0.7% | 北米、ヨーロッパ、日本 | 短期(2年以内) |

| ボールおよびネットにおける持続可能な素材革新 | +0.6% | ヨーロッパ、北米、アジア太平洋への波及 | 中期(2〜4年) |

| 性能に優れたボールへの高い需要 | +0.8% | 世界全体、プロおよび大学サーキット主導 | 短期(2年以内) |

| クラブ、学校、アカデミーのエコシステム拡大 | +1.0% | インド、中国、中東およびアフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な参加者数の増加とプロリーグの拡大

FIVBバレーボール・ネーションズリーグは2025年に参加国数を18チームに拡大し、ビーチプロツアーはFIVB(国際バレーボール連盟)によると、参加チーム数が2024年の704チームから2025年には992チームへと41%増加し、675万米ドルの賞金を背景に出場登録数を増やしました。新たにランク入りした各チームは、FIVBの承認仕様を満たす試合用ボール、練習用ボール、審判台、公認ネットシステムの追加購入を誘発します。日本のSVリーグ(SV.League)のリブランディングは外国人選手の制限を緩和し、2030年までにプレミアリーグの地位を目指しており、この動きはすでにMikasaのFIVB公認ボールおよびSenohのカーボンファイバーポールへの需要を押し上げています[2]出典:ジャパン・タイムズ、「SVリーグのリブランディング」、japantimes.co.jp。公式サプライヤー契約はブランドを複数年にわたる用品契約に実質的に拘束し、エリート標準を模倣しようとするグラスルーツクラブは同じベンダーに引き寄せられます。このハロー効果は顧客一人当たりの生涯収益を増大させ、オリンピック出場資格を目指す新興連盟において特に顕著です。その結果、連盟入札を獲得することが、既存ブランドとチャレンジャーブランド双方にとって重要な成長手段となっています。

学校および大学スポーツプログラムの拡大

NCAAは男子バレーボールチームを1,053チームリストアップしており、全米キリスト教大学体育協会(National Christian College Athletic Association)は2024〜25年度にこのスポーツを選手権競技に昇格させ、エントリーレベルのボール、ネット、プロテクターへの測定可能な需要を生み出しました(NCAA発表)。インドでは、バレーボール連盟が2024年3月にベンガルール・トルピードーズ・アカデミーのエクセレンス・センター認定を取得し、ケーロ・インディア予算が2025〜26年度には1,000億インドルピー(約1億2,000万米ドル)に増額され、コート建設およびコーチング認定の支援に充てられています(青少年・スポーツ省発表)。中国の460万か所のスポーツ施設に関する国家指令は、バレーボールコートを含む多目的ホールへの法人・団体投資を示しています。学校は通常2〜3年ごとに用品を更新するため、公認サプライヤーに対して年金型の収益流を生み出しています。早期の接触はブランドロイヤルティを育み、卒業生は趣味やクラブプレーでも同じ用品を選ぶことが多く、顧客生涯価値を学校市場を大きく超えて延ばしています。

スマートなセンサー搭載用品の採用

センサー内蔵ボールは、サーブ速度、スピン量、衝撃荷重を計測することで、従来は定性的であったコーチングを定量的なデータ駆動型の指導へと変革しています[3]出典:IEEE、「スポーツ用品におけるセンサー技術」、ieeexplore.ieee.org。米国では、ディビジョンIのプログラムが安定した光学読み取りを確保するために精密な表面反射率パラメータで設計されたボールを必要とするAI対応トラッキングカメラをますます導入しており、仕様が厳密な試合用ボールへの需要を高めています。Wilsonの2024年インパクト・レポートは、データ分析と持続可能性目標を統合するライフサイクル評価プロトコルを強調しており、「データのための設計」と「環境のための設計」が次世代用品において収束しつつあることを示しています。ハードウェアとクラウドベース分析を組み合わせたバンドル提供は、定期的なサブスクリプション収益を可能にし、ウェアラブルで使用されるカミソリと替刃モデルに類似した独自エコシステムを構築しています。ハードウェア価格が下落するにつれて、普及は中堅大学や意欲的なクラブへと拡大し、早期参入者が拡張可能なソフトウェアプラットフォームで恩恵を受けるテクノロジーフライホイールを加速させることが期待されています。

ボールおよびネットにおける持続可能な素材革新

CovestroのバイオベースTPUブレンドは、FIVBのリバウンド基準を満たしながら石油化学物質の使用を削減し、メーカーが不安定なPVC価格に対してリスクをヘッジし、EUのESG要件を遵守するのに役立っています。Mikasaのリサイクルナイロンを使用したビーチボールBV550Cは、パリ2024年オリンピックでのデビューでこの変化を示しました。EU政策は循環型設計の採用を加速させており、エコデザイン規則2024/1781は2026年7月以降に未売却の履物およびアパレルの埋め立て処分を禁止し、ブランドに循環型設計の採用を促しています[4]出典:欧州委員会、「エコデザイン規則2024/1781」、europa.eu。ISO 14001認証およびサードパーティのライフサイクル評価は、ヨーロッパの入札においてますます重要視されており、持続可能性はブランディングツールではなく調達の前提条件となっています。リサイクル可能なポリマーを統合し、回収プログラムを開始する先駆者は、グリーン基準に基づく学校、地方自治体、その他の公共部門契約への優先的なアクセスを獲得しています。

制約の影響分析*

| 制約 | CAGR予測への影響(〜)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロ仕様ボールの高コスト | -0.5% | 世界全体;ラテンアメリカ、アフリカ、南アジアで深刻 | 短期(2年以内) |

| リーグおよび地域間の基準の不統一 | -0.4% | 世界全体;アジア太平洋、ラテンアメリカで断片化が最大 | 中期(2〜4年) |

| コートの高い維持・設置コスト | -0.6% | アフリカ、南アジア、ラテンアメリカの新興市場 | 長期(4年以上) |

| PU/PVCの価格変動とESG規制の強化 | -0.7% | 世界全体;規制圧力はヨーロッパが最大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロ仕様ボールの高コスト

Baden Sports Canadaによると、Mikasa、Molten、Badenのトップグレードレザーボールの小売価格は85〜150米ドルであり、南アジアおよびサハラ以南のアフリカの多くの学校にとっては手の届かない価格です。インドの2025年9月のGST引き下げ(5%)により価格設定は緩和されますが、ジャランダルおよびメーラトの工場で使用されている輸入合成レザー素材の高コストを相殺するには至りません。その結果、予算が逼迫したプログラムは20〜30米ドルのPVCボールに頼ることになりますが、このボールは早期に劣化し、技術の向上を妨げる一方で、定期的な買い替え需要を生み出しています。40〜60米ドル台の熱可塑性エラストマー複合ボールを投入するメーカーは、手頃な価格で耐久性を求める法人・団体を取り込むことができます。この価格格差を縮小することは、参加者数の拡大と長期的な市場成長の持続に不可欠です。

リーグおよび地域間の基準の不統一

FIVB、NCAA、および主要な国内連盟は、ボールの寸法、圧力水準、カラー要件においてそれぞれ異なる基準を適用しており、メーカーはコストのかかる小規模生産を余儀なくされています。小規模ブランドは、1モデルあたり5万米ドルを超えることもある複数の承認申請費用を賄うことに苦慮しています。新興市場のクラブは非準拠のボールを知らずに購入し、トーナメントの認定基準を満たさないと判明した際に交換費用を負担することになります。これらの断片化した基準はSKUの複雑性を増大させ、物流負担を増大させ、サプライヤーのマージンを圧縮します。統一されたグローバル仕様があれば製造を合理化し規模の経済を実現できますが、それが実現するまで、コンプライアンス上の摩擦は市場の構造的な抵抗要因であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バレーボールが収益を牽引、トレーニング用品が加速

バレーボールは2025年に収益の44.53%を占め、あらゆるレベルのプレーにおける不可欠な役割を示しています。ネットおよびポストはこれに続き、老朽化したスチール製システムから耐腐食性カーボンファイバー設計(SenohのDE53ポールは1,000米ドル以上の価格)への法人・団体向けアップグレードに支えられています。トレーニング用品セグメントは最も急成長しており、センサー搭載ボールおよびAIビデオトラッカーがコーチングプログラムを強化することで、2031年にかけてCAGR 6.75%で成長すると予測されています。プロテクターは、ACL損傷の発生率が高い女性アスリートを中心に、傷害予防意識の高まりから恩恵を受けています。フットウェアは依然として競争が激しく、NikeのズームハイパーセットII(Zoom Hyperset 2)はエリートプレーヤーを対象に135米ドル、75米ドルのハイパークイック(HyperQuick)は予算を意識する購入者にアピールしています。

バンドル調達が普及しつつあります。Baden Sports Canadaによると、ボール、ネット、ポスト、ラインを組み合わせたBadenのチャンピオンズセット(Champion's set)は239.99米ドルで、調達の専門知識を持たないコミュニティクラブに人気があります。IMUセンサーの再校正サブスクリプションなどのトレーニング用品ソフトウェアアドオンは定期収益を生み出します。フットウェアとブレースはボールよりもマージンが低いものの、ブランドロイヤルティとクロスセルの機会を生み出します。高マージンのコアアイテムと補完的なエコシステム提供のバランスを取るサプライヤーは、顧客維持を強化し、バレーボール用品市場全体を拡大させます。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

バレーボールタイプ別:室内が支配、ビーチが勢いを増す

室内バレーボールは2025年の用品販売の61.02%を占め、FIVB(国際バレーボール連盟)によると、制御されたリバウンドのために設計されたハードウッドコートとレザーまたは複合ボールに依存する学校リーグとプロフランチャイズに牽引されています。参加チーム数の増加と賞金プールの拡大に支えられたビーチバレーボールは、2031年にかけてCAGR 5.93%で成長すると予測されています。用品仕様は異なり、ビーチ用ボールはより柔らかい耐水性カバーと低い内部圧力を特徴とし、ポストは屋外環境に耐えるための防錆コーティングを必要とします。

ビーチ形式の成長は、陽極酸化チューブとサンドアンカーを含むSenohのDE5000ポールセット(395米ドル)などのポータブルな耐候性キットへの需要をシフトさせています。カタール財団が主催するジュニアビーチイベントは、従来の北米およびヨーロッパ市場を超えた地理的拡大を示しています。室内、ビーチ、さらにはスノーバレーボールにも対応できるモジュール式システムを提供するブランドは、資産活用を最大化しようとする多目的施設にアピールするでしょう。

エンドユーザー別:個人プレーヤーが首位、法人・団体が加速

個人プレーヤーは2025年のバレーボール用品収益の71.88%を占め、主に20〜40米ドルの価格帯の家庭用セットやレクリエーション用ボールに牽引されています。学校、大学、クラブを含む法人・団体購入者は、インドの1,000億インドルピーのケーロ・インディアプログラムやFIVBのバレーボール・エンパワーメント・ファンドなどの政府補助金に支えられ、CAGR 6.42%で市場全体の成長を上回ると予測されています。法人・団体は通常、承認仕様を満たすために毎シーズン試合用ボールを交換し、予測可能な再注文サイクルを生み出しています。

個人消費者は価格感度が高くブランドロイヤルティが低い傾向にありますが、意欲的なプレーヤーはNFHS公認の複合ボール(50〜70米ドル台)を求めるようになっており、品質と手頃な価格を組み合わせたブランドにとって中堅市場の成長機会を提示しています。米国では、クラブバレーボールが個人と法人・団体の需要の境界を曖昧にしており、保護者が組織するチームが直販チャネルを通じてまとめ買いを行っています。数量ベースの割引やロゴ・カラー選択などのカスタマイズオプションは、このハイブリッドセグメントにおけるサプライヤーのポジショニングを強化します。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:オフラインがシェアを維持、オンラインが急成長

オフライン小売業者は2025年のバレーボール用品収益の66.95%を占め、ボール評価の触覚的な性質と学校向け大量注文の物流効率を反映しています。ただし、オンラインチャネルはスポーツ用品eコマースのトラフィック増加に支えられ、CAGR 7.32%で成長しています。デスクトップは複雑な購入の最終決定において依然として主流ですが、モバイルデバイスは閲覧トラフィックの63%を占めており、製品の発見が携帯端末上でますます始まっていることを示しています。

ブランドはオムニチャネル戦略を採用しています。WilsonとBadenは独自のeコマースサイトを運営しながら、店舗内での試用のためにDick's Sporting GoodsやDecathlonとのパートナーシップを維持しています。有料検索はオンライントラフィックの56.5%を占め、SEOとスポンサードリスティングの重要性を示しています。四半期ごとのボール定期便や年間ネット交換などのサブスクリプションモデルは、顧客離れを減らし収益を安定させ、価格主導の競合他社に対する防御的な優位性を生み出しています。

地域分析

アジア太平洋地域は2025年のバレーボール用品収益の35.44%という最大の地域シェアを保持し、中国の40億7,000万平方メートルのスポーツ施設と幅広い身体活動を促進する政府指令に支えられています。インドは最も急成長している小市場であり、ケーロ・インディア予算の増額、スポーツ用品へのGST引き下げ、FIVB認定アカデミーが公認ボールおよびポータブルネットシステムへの需要を総体的に押し上げています。日本のSVリーグのリブランディングは複雑な見通しをもたらしています。プロ基準の向上はプレミアム用品販売を促進する一方、人口動態の逆風により青少年の参加者数が減少しています。

中東およびアフリカは、カタールの主要トーナメント開催とUAEの2025年統一バレーボールワールドカップ優勝に牽引され、2031年にかけて最速CAGR 7.05%を記録すると予測されています。FIVBの4,700万米ドルのグローバル投資チャネルは新興連盟に用品助成金を提供していますが、断片化した流通と価格感度により、地域の卸売業者と直販eコマースを組み合わせたハイブリッドアプローチが求められます。北米とヨーロッパは成熟しているものの、安定した更新サイクルを維持しており、NCAAの1,053チームの男子チームだけでFIVB公認ボールの季節的な再注文が確保され、EU環境調達規則はISO 14001認証サプライヤーを優遇しています。

ラテンアメリカは普及が遅れています。ブラジルのスポーツ・レジャーへの連邦支出は以前の水準を大きく下回り、公共部門の調達を制限しており、アルゼンチンのLiga ACLAVは集中調達ではなくクラブ資金に依存しており、需要を断片化させ1単位当たりの物流コストを押し上げています。それでも世界保健機関(WHO)のデータは、この地域が世界で非活動的な成人の割合が最も高い地域のひとつであることを示しており、価格面での改善とグラスルーツプログラムの拡大が実現すれば潜在的な成長の可能性が示唆されます。直販チャネルを活用するチャレンジャーブランドは、非効率な小売ネットワークを回避し、この未開拓の需要を取り込む好位置にいます。

競合環境

バレーボール用品市場は中程度に断片化しており、Mikasa、Molten、Wilson、Tachikara、Spaldingが主導しています。Mikasaはオリンピックスポンサーシップとビーチプロツアーを活用してプレミアムな認知度を確保し、MoltenのFLISTATEC技術はNCAA選手権での存在感を強化しています。Senohは、北米独占パートナーのSports Importsを通じて、米国大学プログラムにおけるFIVB公認ネットシステムの90%以上を獲得し、ほぼ独占的なニッチ市場を示しています。

統合圧力が高まっています。RIP-IT SportsはTachikaraを2024年1月に買収し、日本から北米へのサプライチェーンを確保して1単位当たりの輸送費と承認コストを削減しました。ホワイトスペースの機会は持続可能な素材、センサー統合、流通の機動性に焦点を当てています。Wilsonの2024年ライフサイクル評価レポートはヨーロッパの入札においてますます求められる透明なESG指標を強調し、CovestroのバイオベースTPUは上流の素材差別化を提供しています。

チャレンジャーブランドは2019年から2024年にかけて、既存企業の価格を下回るデジタルファースト・直販戦略を採用することで市場シェアを拡大しました。レガシー企業はオンラインでの店舗体験を再現するために拡張現実製品プレビューとAIサイジングツールで対応しています。ハードウェアとソフトウェアサブスクリプションを組み合わせたモジュール式スマート用品エコシステムは定期収益を生み出し、スイッチングコストを高め、センサー技術がより手頃になるにつれて早期採用者を大幅な利益を得る位置に置きます。

バレーボール用品業界リーダー

Mikasa Corporation

Spalding Sports Equipment

Tachikara Holdings, Ltd.

Wilson Sporting Goods Co.

Molten Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Mikasaは2025年・2026年のAVC(アジアバレーボール連盟)イベントの公式ボールサプライヤーに任命され、AVCチャンピオンズリーグやアジア各地のネーションズカップを含む主要トーナメントに高品質のボールを提供することとなりました。バレーボール・ワールドが支援するこのパートナーシップは、Mikasaが国際バレーボール大会に長年にわたり関与し続けていることを示しています。

- 2024年6月:Mikasa Corporationは、リーグ・ワン・バレーボール(League One Volleyball、LOVB)プロとの複数年パートナーシップを発表し、2025年に発足する新しい女子プロリーグの公式試合用ボールを供給することとなりました。この契約はMikasaの北米プロバレーボールにおける優位性を拡大し、同リーグのターゲットオーディエンスである大学・レクリエーションプレーヤーへのブランド認知度を高めます。

- 2024年4月:MikasaはパリIII 2024年オリンピックバレーボールラインを発表し、国際オリンピック委員会(IOC)の持続可能性要件に沿ってリサイクルナイロンカバーを使用したビーチボールBV550Cを含む製品ラインを発売しました。この製品発売は、Mikasaをエコフレンドリーな用品のリーダーとして位置づけ、より広い製品ポートフォリオへのハロー効果を生み出しています。

- 2024年1月:RIP-IT SportsはTachikara Holdingsを買収し、2つの中堅ブランドを統合するとともに、Tachikaraの日本および北米における流通ネットワークへのアクセスを獲得しました。この買収は、小規模ブランドがFIVBの承認プロセスや多地域流通をこなすための規模を欠く断片化した市場における統合圧力を示しています。

世界のバレーボール用品市場レポート範囲

バレーボールとは本質的に、屋外でネットとボールを使って行うゲームです。用品にはボール、シューズ、ニーパッドやエルボーパッドなどのプロテクター、ネットとコート、バッグとポスト、ケーブルが含まれます。世界のバレーボール用品市場は、製品タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はボール、シューズ、プロテクター、その他にセグメント化されています。バレーボールタイプ別では、市場は室内バレーボールと屋外バレーボールにセグメント化されています。エンドユーザー別では、市場は法人・団体ユーザーと個人ユーザーにセグメント化されています。流通チャネルに基づき、対象市場はオフラインストアとオンラインストアにセグメント化されています。北米、ヨーロッパ、南米、アジア太平洋、中東およびアフリカを含む世界の新興・確立経済圏の分析を提供しています。各セグメントについて、市場規模と予測は金額ベース(100万米ドル)で行われています。

| バレーボール |

| ネットおよびポスト |

| シューズ |

| プロテクター |

| トレーニング用品およびアクセサリー |

| 室内バレーボール |

| ビーチバレーボール |

| 法人・団体(学校、大学、スポーツクラブなど) |

| 個人プレーヤー |

| オフラインチャネル |

| オンラインチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| タイ | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| カタール | |

| エジプト | |

| その他の中東およびアフリカ |

| 製品タイプ別 | バレーボール | |

| ネットおよびポスト | ||

| シューズ | ||

| プロテクター | ||

| トレーニング用品およびアクセサリー | ||

| バレーボールタイプ別 | 室内バレーボール | |

| ビーチバレーボール | ||

| エンドユーザー別 | 法人・団体(学校、大学、スポーツクラブなど) | |

| 個人プレーヤー | ||

| 流通チャネル別 | オフラインチャネル | |

| オンラインチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| タイ | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| カタール | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年のバレーボール用品市場規模はどのくらいですか?

2026年には38億9,000万米ドルと評価されており、2031年までに50億8,000万米ドルに達すると予測されています。

現在の売上で主導する製品カテゴリーはどれですか?

バレーボールが世界収益の44.53%を占めて首位であり、トレーニングアクセサリーはCAGR 6.75%で最も急成長しています。

最も急速に拡大している地域はどこですか?

中東・アフリカ地域は2031年にかけてCAGR 7.05%と予測されており、全地域の中で最高です。

主要なボールサプライヤーはどこですか?

MikasaとMoltenが首位であり、FIVBとNCAAの公式ボール契約がプレミアムな認知度を確保しています。

メーカーに最も影響を与える持続可能性規制は何ですか?

EUのエコデザイン規則2024/1781は2026年7月以降の未売却品の廃棄を禁止しており、CSRD報告規則とともに、サプライヤーにリサイクル素材およびバイオベース素材の採用を促しています。

最終更新日: