人工膵臓デバイスシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

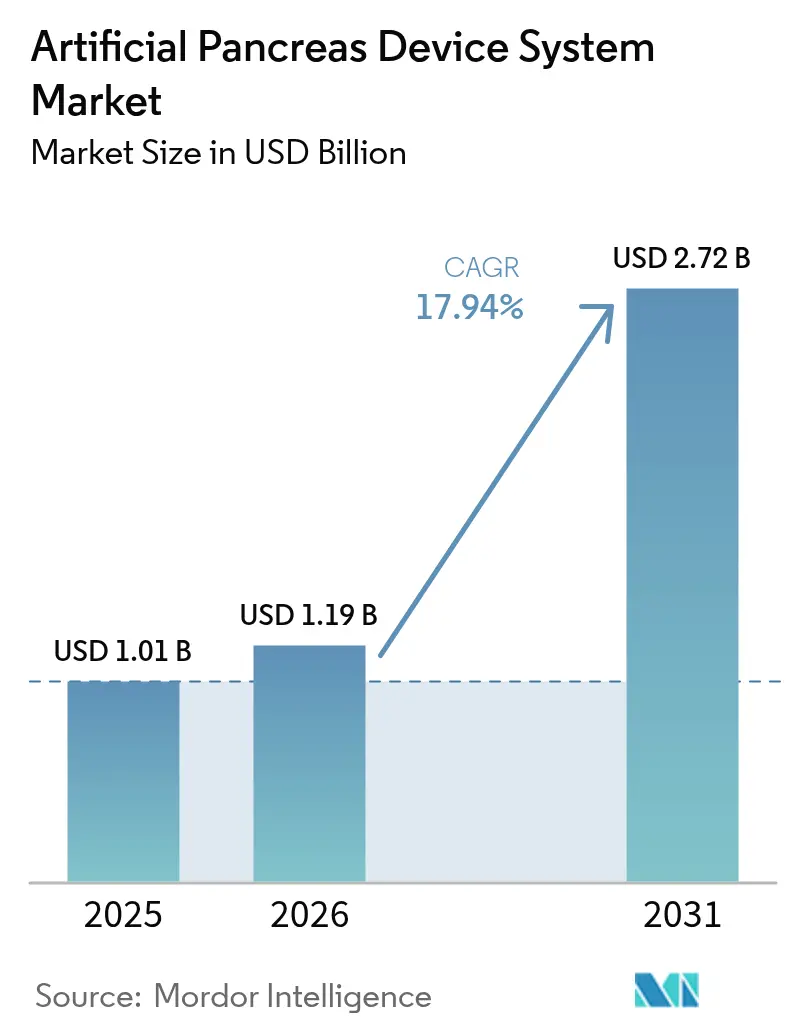

| 市場規模 (2026) | 1.19 十億米ドル |

| 市場規模 (2031) | 2.72 十億米ドル |

| 成長率 (2026 - 2031) | 17.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工膵臓デバイスシステム市場分析

人工膵臓デバイスシステムの市場規模は、2025年の10.1億米ドルから2026年には11.9億米ドルへと拡大し、2026〜2031年の年平均成長率(CAGR)17.94%で2031年には27.2億米ドルに達すると予測されています。需要を牽引しているのは、インスリン依存型糖尿病の有病率の上昇、持続血糖モニタリング(CGM)精度の急速な向上、ならびに手動インスリン投与の負担を軽減する在宅型コネクテッド慢性疾患ケアモデルへの移行です。統合型自動インスリン投与(AID)プラットフォームは現在、CGM、インスリンポンプ、およびAI駆動型制御アルゴリズムを組み合わせ、低血糖リスクを低減しながら目標血糖域内時間(タイム・イン・レンジ)の改善をもたらしています。デバイスメーカーとセンサー専業企業の間でのベンチャーキャピタル資金流入と戦略的提携が、製品パイプラインを加速させ、地理的展開を拡大させています。しかしながら、総所有コストの高さ、高所得国以外での保険適用の不均一性、およびクラウド接続デバイスに関するサイバーセキュリティへの懸念が、特に新興経済圏における普及を抑制しています。

主要レポートの要点

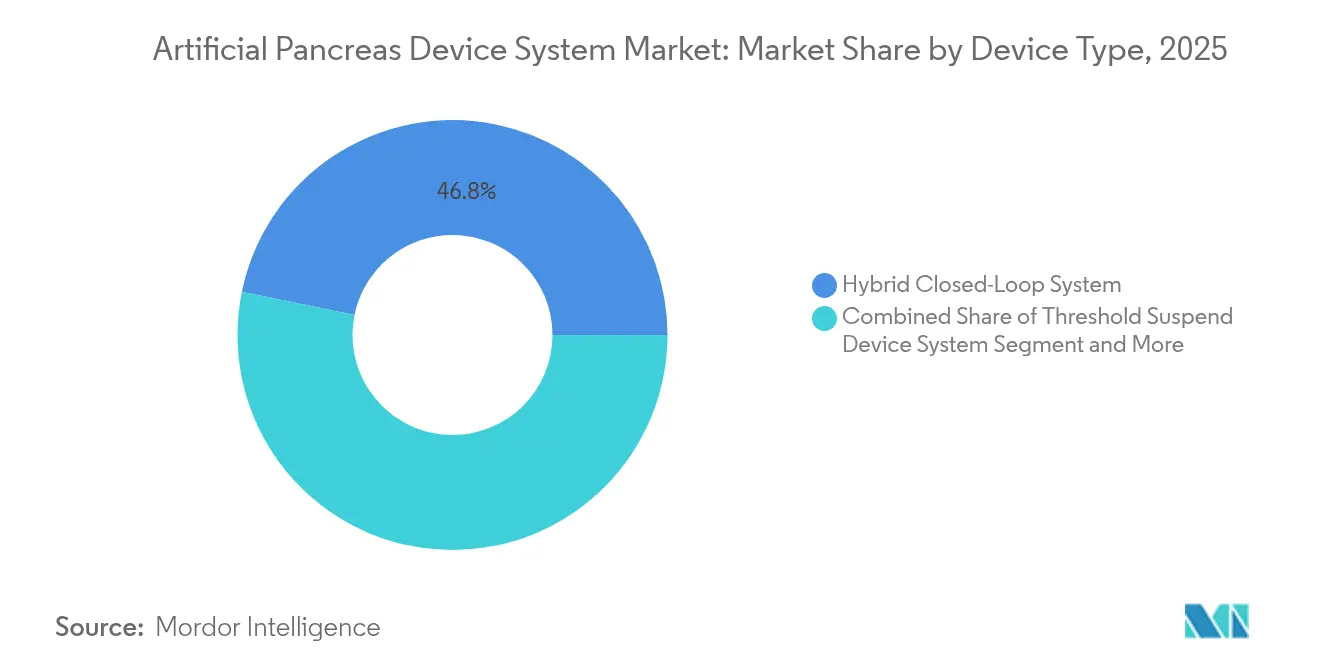

- デバイスタイプ別では、コントロール・トゥ・ターゲット/ハイブリッドクローズドループプラットフォームが2025年の売上高の46.78%を占めトップとなっており、完全自動クローズドループ/バイオニックパンクリアスシステムは2031年にかけて年平均成長率(CAGR)23.85%で拡大すると予測されます。

- コンポーネント別では、インスリンポンプが2025年の人工膵臓デバイスシステム市場シェアの49.92%を占めており、制御アルゴリズム/ソフトウェアは2026〜2031年にかけて年平均成長率(CAGR)25.14%で伸長しています。

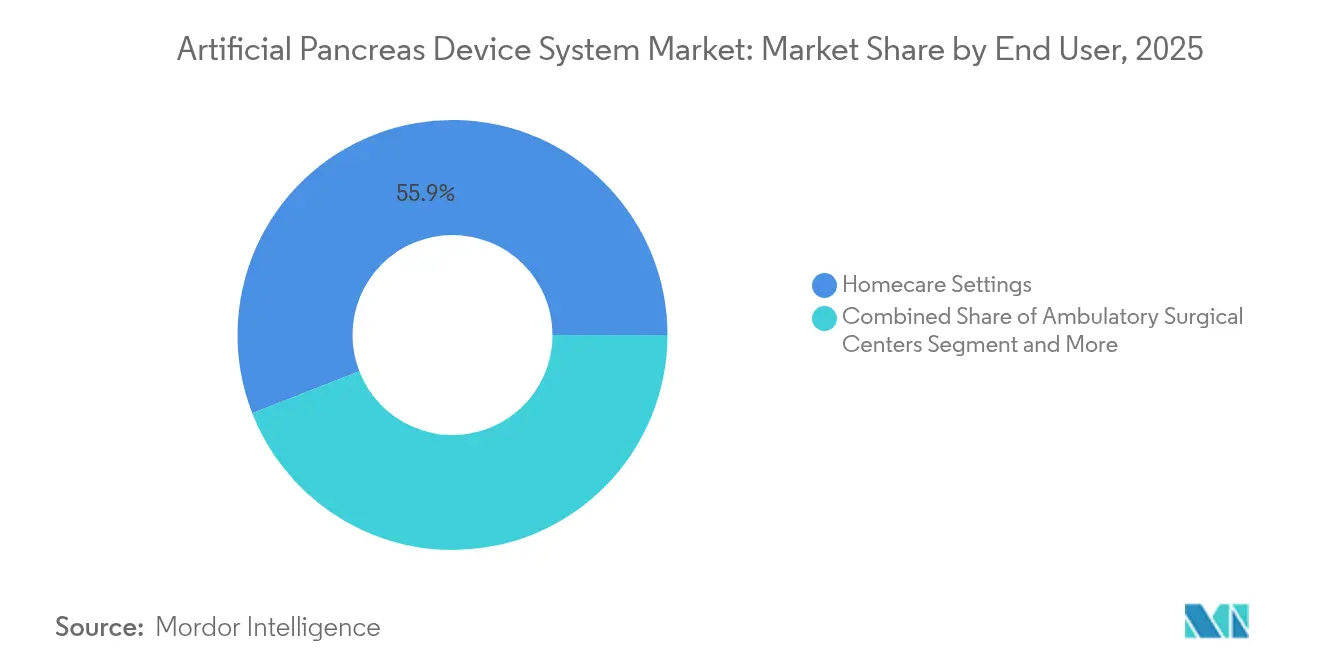

- エンドユーザー別では、在宅ケア環境が2025年の人工膵臓デバイスシステム市場規模の55.92%を占めており、外来手術センターは2031年にかけて年平均成長率(CAGR)18.74%で成長すると予測されます。

- 患者年齢層別では、成人が2025年の人工膵臓デバイスシステム市場規模の70.10%を占めており、小児コホートは2031年にかけて年平均成長率(CAGR)20.98%で拡大しています。

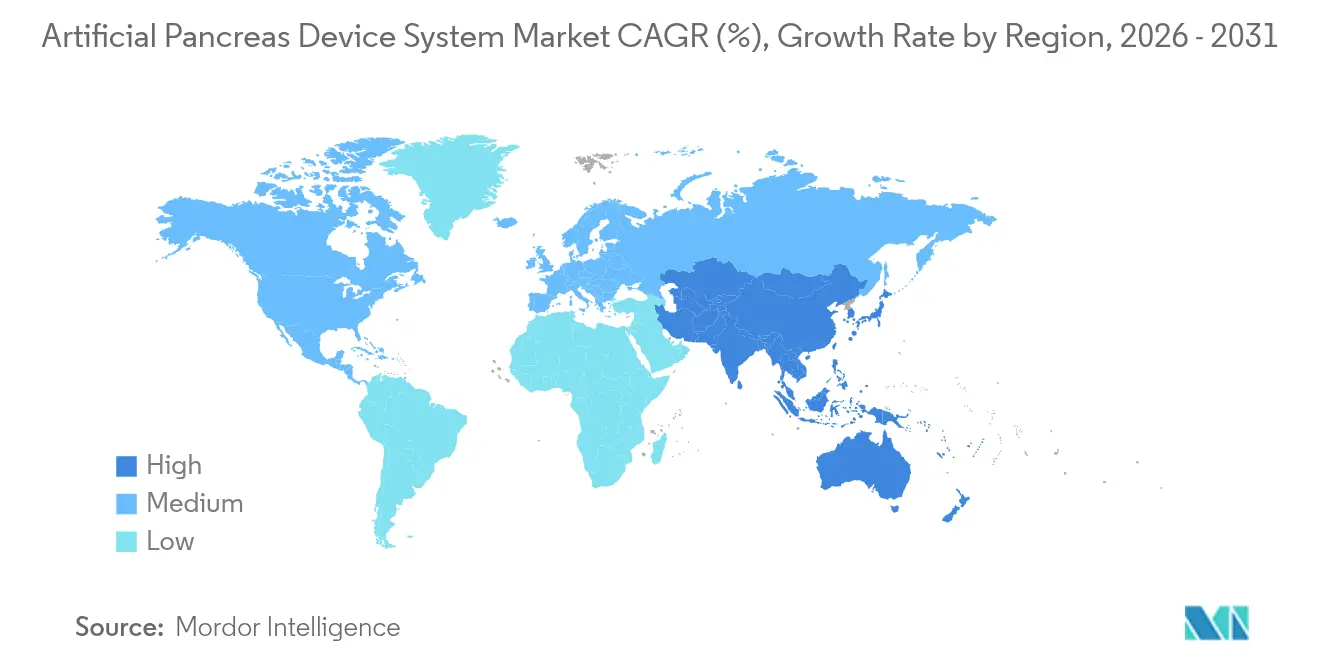

- 地域別では、北米が2025年の売上高の42.98%を占めトップとなっており、アジア太平洋地域が2026〜2031年にかけて最も高い地域別年平均成長率(CAGR)18.88%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の人工膵臓デバイスシステム市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インスリン依存型糖尿病の世界的発症率の上昇による 自動血糖管理の必要性 | +5.2% | 北米と欧州でより高い影響を伴うグローバル | 長期(4年以上) |

| 持続血糖モニタリングセンサーの精度とウェアラビリティの向上 | +4.8% | 北米と欧州での早期普及を伴うグローバル | 中期(2〜4年) |

| 在宅型・コネクテッド慢性疾患ケアへのシフトによる ウェアラブルAIDデバイスの普及促進 | +3.7% | 北米、欧州、およびアジア太平洋地域の都市部 | 中期(2〜4年) |

| 医療技術とデジタルヘルスの融合による 統合型人工膵臓エコシステムの実現 | +3.1% | 北米、欧州、およびアジア太平洋地域の先進医療市場 | 中期(2〜4年) |

| 堅調なベンチャーキャピタルおよび戦略的資金調達による 研究開発および商業規模化の促進 | +2.4% | 北米への集中を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インスリン依存型糖尿病の世界的発症率の上昇による自動血糖管理の必要性

糖尿病は世界4億2,200万人に影響を及ぼしており、2045年には6億2,900万人に達する可能性があり、日常的なインスリン管理を容易にする技術への需要が高まっています。医療システムは合併症を抑制するためのコスト効率の高い方法を求めており、人工膵臓プラットフォームは従来型ポンプと比較して目標血糖域内時間を12.59%改善し、入院リスクを低減します。保険会社は高額な初期費用にもかかわらず、これらのシステムをますます長期的なコスト削減策として分類するようになっており、高所得市場での普及促進と価格感応度の高い地域での段階的な普及を後押ししています。

持続血糖モニタリングセンサーの精度とウェアラビリティの向上

Dexcom G7やAbbottのデュアル分析物デバイスなど、より小型で精度の高いCGMセンサーが装着期間を延長し、較正の必要性を低減することで、人工膵臓ソリューションの価値提案を強化しています。2024年の市販CGMに対するFDA(米国食品医薬品局)の承認により利用者層が広がり、Eversense 365のような長期装着センサーは1年間の埋め込みサイクルをサポートしています[1]Senseonics Holdings、「Eversense 365センサーアップデート」、senseonics.com。装着感の向上と信頼性の改善が患者のアドヒアランスを高め、自動インスリン投与のパフォーマンスを直接向上させています。

在宅型・コネクテッド慢性疾患ケアへのシフトによるウェアラブルAIDデバイスの普及促進

2024年の売上高の56.5%を在宅ケアが占めており、患者がテレヘルスモニタリングに支援されたセルフマネジメントを積極的に活用していることを反映しています。新型コロナウイルス感染症(COVID-19)がリモートケアのワークフローを加速させ、クラウド接続型人工膵臓プラットフォームが慢性疾患プログラムの主流となりました。小児ユーザーはリモートによる介護者の監視から恩恵を受けており、家族のストレスを軽減し、アドヒアランスを向上させることで、小児における普及を促進しています。

医療技術とデジタルヘルスの融合による統合型人工膵臓エコシステムの実現

CGMセンサー、インスリンポンプ、およびAIソフトウェアを連携させるパートナーシップにより、運動、睡眠、食事の変動に対応する包括的なエコシステムが構築されています。バージニア大学で開発されたデジタルツインシミュレーションは、アルゴリズムパラメータを個別化し、大規模な診療所内テストを行うことなく血糖の安定性を向上させます。統合プラットフォームはユーザーエクスペリエンスと医療従事者向けデータの可視性を高め、競争上の差別化を推進しています。

抑制要因のインパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における高い総所有コストおよび 断片的な保険適用 | -3.6% | 新興市場および発展途上経済圏でより高い影響を伴うグローバル | 中期(2〜4年) |

| コネクテッドAIDプラットフォームにおける サイバーセキュリティ、データプライバシー、および相互運用性のリスク | -2.1% | 厳格なデータ保護規制を有する地域でより高い影響を伴うグローバル | 中期(2〜4年) |

| 多様な患者コホートを対象とした 長期的な実世界エビデンスの不足 | -1.5% | 保守的な規制アプローチを有する地域でより高い影響を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済圏における高い総所有コストおよび断片的な保険適用

取得コストは7,000米ドルを超える場合があり、年間消耗品費用もさらに数千米ドル追加されるため、償還が限定的な地域では購入可能性に課題が生じます[2]メディケア・メディケイドサービスセンター、「血糖モニターポリシー」、cms.gov。保険会社の判断は臨床エビデンスと予算影響によって異なり、被保険者と非被保険者の間でアクセスの不均等が生じています。中所得国では、公的保険が先進的な糖尿病技術をカバーすることはほとんどなく、大規模な患者集団が存在するにもかかわらず人工膵臓の普及が遅れています。

コネクテッドAIDプラットフォームにおけるサイバーセキュリティ、データプライバシー、および相互運用性のリスク

スマートフォンと連携するポンプおよびクラウド分析は攻撃対象領域を拡大させ、不正な投与量調整に関する懸念を高めています。規制当局はセキュア・バイ・デザインのアーキテクチャを要求するようになっており、承認のタイムラインが長期化しています。欧州のGDPR要件はデータ最小化機能の実装を義務付けており、デバイス間の非互換性はユーザーの選択肢と電子健康記録への統合を制限し、認知されるベネフィットを低下させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ハイブリッドシステムが優勢、バイオニックパンクリアスが加速

ハイブリッドクローズドループプラットフォームは2025年の売上高の46.78%を生み出し、完全自動化への移行段階として機能しながら手動ボーラスの裁量を維持しています。臨床医の習熟度とレガシーポンプに対する段階的なコスト優位性から、現在の人工膵臓デバイスシステム市場の大部分を占めています。完全自動化/バイオニックソリューションは、平均目標血糖域内時間80%を実現し低血糖を著しく低減するAI駆動型デュアルホルモンアルゴリズムに後押しされ、年平均成長率(CAGR)23.85%で成長すると予測されます。閾値停止およびコントロール・トゥ・レンジモデルは、シンプルさやコストを優先するユーザー向けのニッチな役割を維持しますが、アルゴリズムの高度化が主流となるにつれてそのシェアは低下するでしょう。

第2世代バイオニックパンクリアスは、ニューラルネットワークベースのパターン認識を活用して感知された代謝トレンドに基づき基礎投与量とボーラス投与量を自動調整し、多くのシナリオで炭水化物カウントの必要性を排除します。メーカーはこれらのシステムを相互運用可能なCGMと組み合わせ、規制対象製品に移行するDIY(自作)コミュニティを取り込もうとしています。規制当局はポンプとセンサーのモジュール式承認を提供するようになっており、人工膵臓デバイスシステム市場内で患者の選択肢を拡大する競争的なミックス・アンド・マッチのエコシステムを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:ポンプが主導、アルゴリズムが急成長

インスリンポンプは2025年のコンポーネント売上高の49.92%を占め、あらゆる導入環境において基盤的な位置を維持しています。Tandem Mobiのような小型チューブレス形式は装着時の目立たなさを高め、MedtronicのMiniMed 8シリーズのようなスマートフォン制御モデルは日常的なルーティンを合理化しています。アルゴリズム/ソフトウェアは最も高い年平均成長率(CAGR)25.14%を示しており、これは深層強化学習が高度にパーソナライズされたインスリン投与量の漸増を可能にし、目標血糖域内時間の中央値を87.45%に引き上げているためです。この成長は、人工膵臓デバイスシステム市場内でアップグレード可能なファームウェアライセンスへの需要拡大を支えており、継続的な収益レイヤーを形成しています。

CGMセンサーは第2位の価値プールを形成しており、1年間埋め込み型へのアップグレードがサービス負担を軽減します。使い捨てセットとセンサー消耗品はメーカーに安定した年金型収益をもたらします。FDAによるコンポーネントレベルの相互運用性指定がマルチベンダーのペアリングを加速させ、ソフトウェアイノベーターがハードウェアを所有することなく価値を獲得できるポジションを確立しています。

エンドユーザー別:在宅ケアが優勢、外来センターが加速

在宅環境は2025年の売上高の55.92%を占めており、自律性を求める消費者ニーズとリモートモニタリングに対する支持的な償還制度を反映しています。テレヘルスとの統合により、臨床医が遠隔で設定を調整できるようになり、外来受診を削減しながら血糖アウトカムを向上させています。外来手術センターは、周術期プロトコルに自動インスリン投与を組み込んで血糖を安定させ合併症を回避するにあたり、年平均成長率(CAGR)18.74%で利用を拡大するでしょう。

病院は複雑な症例のトレーニングと管理において引き続き重要な役割を担っており、AI支援型入院患者投与量調整システムは今や上級内分泌専門医のパフォーマンスに匹敵し、平均血糖を76.4%の時間において目標範囲内に維持しています。ケアサイト間のシームレスな移行は退院時の血糖変動を低減し、エコシステムの価値を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

患者年齢層別:成人が優勢、小児が加速

成人は2025年の普及率の70.10%を占めており、疾患有病率の高さと可処分所得の多さが背景にあります。臨床試験では、バイオニックパンクリアスの使用により糖化ヘモグロビン(HbA1c)が7.9%から7.3%に改善することが確認されており、臨床医の信頼を強化しています。小児の需要は年平均成長率(CAGR)20.98%で上昇しており、夜間の安全性確保と治療レジメンの複雑性低減に対する介護者のニーズが後押ししています。バージニア大学の研究では、2〜6歳の小児において1日あたり2.8時間の追加目標血糖域内時間が確認されています。

メーカーは年齢別のユーザーインターフェースとリモートモニタリングダッシュボードを設計し、保護者による監視と青年期患者の自立性のバランスを取っています。早期の普及が生涯にわたる合併症リスク低減を実証するにつれ、保険会社が小児システムの償還を開始しており、人工膵臓デバイスシステムの市場浸透率が拡大しています。

地域分析

北米は2025年の売上高の42.98%を占めており、1型糖尿病の高い有病率、AIDに対する広範な民間保険適用、および活発なベンチャーキャピタルエコシステムを活用しています。市販CGMに対するFDA(米国食品医薬品局)の承認により、候補者プールが拡大し参入障壁が低下しました。2025年のBeta BionicsによるIPO(新規株式公開)での2億600万米ドルの調達は投資家の確信を示すものであり、米国における商業規模化に充当されました。

欧州は売上高で第2位であり、強固な普遍的医療制度と支持的な臨床ガイドラインに支えられています。英国の国民保健サービス(NHS)は2024年に人工膵臓の全国展開を開始し、他の公的保険者に対してコスト効率のある先例を示しました。データプライバシー規制はメーカーに高度なサイバーセキュリティの実装を促し、コネクテッドエコシステムにおいて欧州の患者のより高い信頼を提供する可能性があります。

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)18.88%と最も高い成長率を記録しています。都市化されたライフスタイルが地域の糖尿病発症率を引き上げており、家計所得の上昇がプレミアムデバイスの普及を支援しています。中国とインドは大規模な患者集団を抱えており、段階的な価格設定と現地製造の提携が購入可能性の制約を緩和しています。日本の高齢化する人口動態と有利な償還制度が、高い一人当たりデバイス普及率を促進しています。地域のデジタルヘルスインフラにより、スマートフォン中心の人工膵臓の展開が国家遠隔医療プラットフォームとシームレスに統合でき、さらなる拡大を推進しています。

競合状況

市場集中度は中程度であり、確立したデバイス企業がインスリンポンプおよびCGMの既存顧客基盤を活用しています。Medtronic、Tandem Diabetes Care、Insulet、およびDexComが製品ポートフォリオの幅広さと地理的リーチにおいてトップに立っています。Abbott-Medtronicのような戦略的提携は最上位のセンサーと次世代ポンプを統合し、イノベーションサイクルを短縮しています。

Beta Bionicsは、体重入力のみを必要とするiLetプラットフォームにより参入を破壊的に変革しており、オンボーディングを簡素化し初めてのユーザーにアピールしています。企業は柔軟なコンポーネントを求めるDIYユーザーを獲得するために相互運用性を重視しています。約10,000人のユーザーと推定されるオープンソースAIDコミュニティは、商業ベンダーにソフトウェアの更新と透明性の加速を迫っています。

規制承認のスピードと保険会社向けエビデンスドシエが重要な競争上の優位性となっています。リーダー企業は保険適用拡大を確保するために大規模な実世界エビデンスに多額を投資し、スタートアップ企業は承認を早期化するためにブレークスルーデバイス指定に依存しています。医療機器としてのソフトウェアの継続的なアップデートが継続的な収益と利用者の囲い込みを生み出し、人工膵臓デバイスシステム市場内での競争を激化させています。

人工膵臓デバイスシステム業界のリーダー企業

Medtronic plc

Tandem Diabetes Care, Inc

Insulet Corporation

Defymed

DexCom Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:バージニア大学が、今後の人工膵臓リリースに向けてインスリンアルゴリズムを個別化するデジタルツインモデリングを発表しました。

- 2025年4月:MedtronicがAbbott CGMと相互運用可能なMiniMed 780Gポンプの510(k)申請を提出し、2026年の米国承認を目指しています。

世界の人工膵臓デバイスシステム市場レポートのスコープ

本レポートのスコープによると、人工膵臓デバイスシステムとは、血糖モニターをインスリン注入ポンプに連携させた医療機器であり、ポンプが血糖モニターの読み取り値に基づき(制御アルゴリズムを使用して)自動的にアクションを実行するものです。人工膵臓デバイスシステム(APDS)市場は、デバイスタイプ別(閾値停止デバイスシステム、コントロール・トゥ・レンジ(CTR)システム、およびコントロール・トゥ・ターゲット(CTT)システム)、エンドユーザー別(病院・クリニックおよびその他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、および南米)に区分されています。本市場レポートは、世界の主要地域における17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントの金額(百万米ドル)を提供します。

| 閾値停止デバイスシステム |

| コントロール・トゥ・レンジ(CTR)システム |

| コントロール・トゥ・ターゲット/ハイブリッドクローズドループシステム |

| 完全自動クローズドループ/バイオニックパンクリアス |

| インスリンポンプ |

| 持続血糖モニター(CGM) |

| 制御アルゴリズム/ソフトウェア |

| 使い捨て注入セットおよびセンサー |

| 病院・クリニック |

| 在宅ケア環境 |

| 外来手術センター |

| 小児(18歳未満) |

| 成人(18歳超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | 閾値停止デバイスシステム | |

| コントロール・トゥ・レンジ(CTR)システム | ||

| コントロール・トゥ・ターゲット/ハイブリッドクローズドループシステム | ||

| 完全自動クローズドループ/バイオニックパンクリアス | ||

| コンポーネント別 | インスリンポンプ | |

| 持続血糖モニター(CGM) | ||

| 制御アルゴリズム/ソフトウェア | ||

| 使い捨て注入セットおよびセンサー | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア環境 | ||

| 外来手術センター | ||

| 患者年齢層別 | 小児(18歳未満) | |

| 成人(18歳超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年における人工膵臓デバイスシステム市場の規模はどのくらいですか?

人工膵臓デバイスシステムの市場規模は2026年に11.9億米ドルです。

2031年にかけての人工膵臓ソリューションの予想成長率はどのくらいですか?

世界の売上高は2026年から2031年にかけて年平均成長率(CAGR)17.94%で成長すると予測されます。

自動インスリン投与プラットフォームにおいて最も急速に成長している地域はどこですか?

アジア太平洋地域が2026〜2031年にかけて最も高い予測年平均成長率(CAGR)18.88%を記録しています。

最も急速にシェアを伸ばしているデバイスタイプはどれですか?

完全自動クローズドループ/バイオニックパンクリアスシステムが年平均成長率(CAGR)23.85%で伸長しています。

新興市場での普及を制限する主な障壁は何ですか?

高い総所有コストおよび不均一な保険適用が主要な障壁として残っています。

最終更新日: