人工臓器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 33.52 十億米ドル |

| 市場規模 (2031) | 49.67 十億米ドル |

| 成長率 (2026 - 2031) | 8.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工臓器市場分析

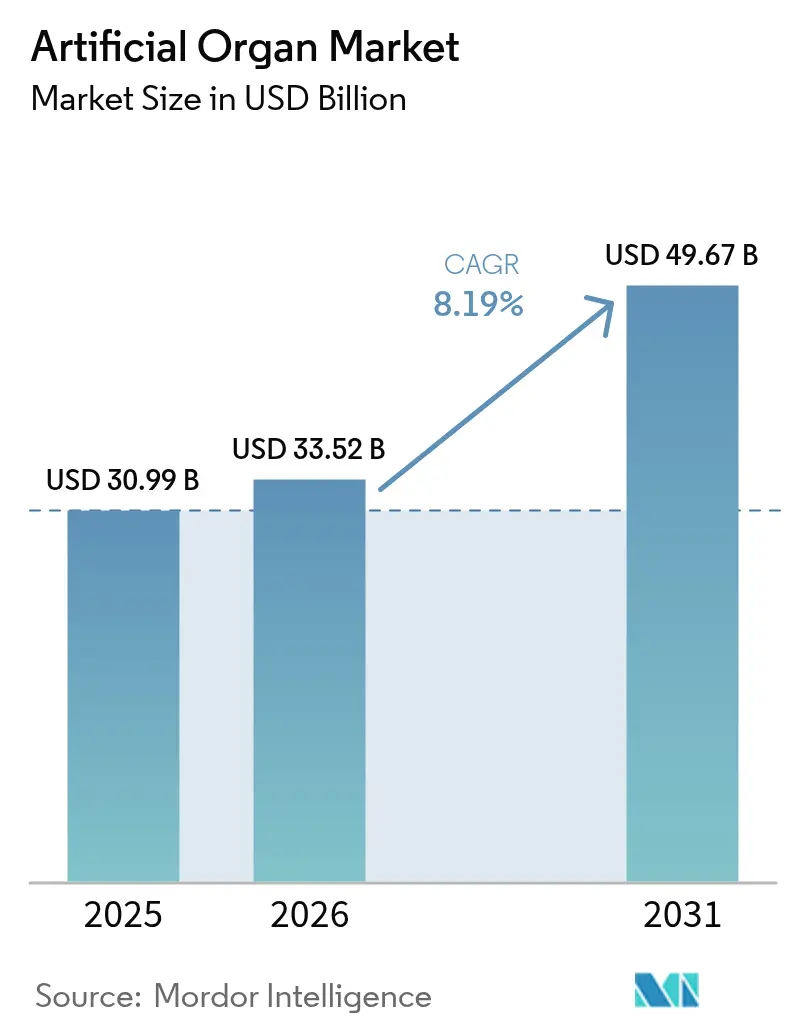

2026年の人工臓器市場規模は330億5,200万米ドルと推定され、2025年の309億9,000万米ドルから成長し、2031年には496億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.19%で成長します。慢性腎臓病、心不全、糖尿病、呼吸器疾患の急速な増加による強い需要が、既存のドナー臓器供給を圧迫しています。生体適合性材料、ナノスケール流体管理、ワイヤレスセンサーの革新により、製品の信頼性が向上し、移植が容易になり、長期的な患者アウトカムが改善されています。償還政策の変化、特にブレークスルーデバイスに対する迅速承認ルートの導入は、市場投入までの期間を短縮しつつ、入院期間を削減する設計を評価しています[1]米国下院中小企業委員会、「イノベーション阻害に関する公聴会 v05 06 2024」、congress.gov。遠隔モニタリングプラットフォームを活用したホームケアモデルは、大規模病院を超えて臨床的なリーチを拡大し、個別化された治療調整を可能にしています。これらの要因が相まって、人工臓器市場は今後10年間にわたり持続的な二桁成長が見込まれます。

主要レポートのポイント

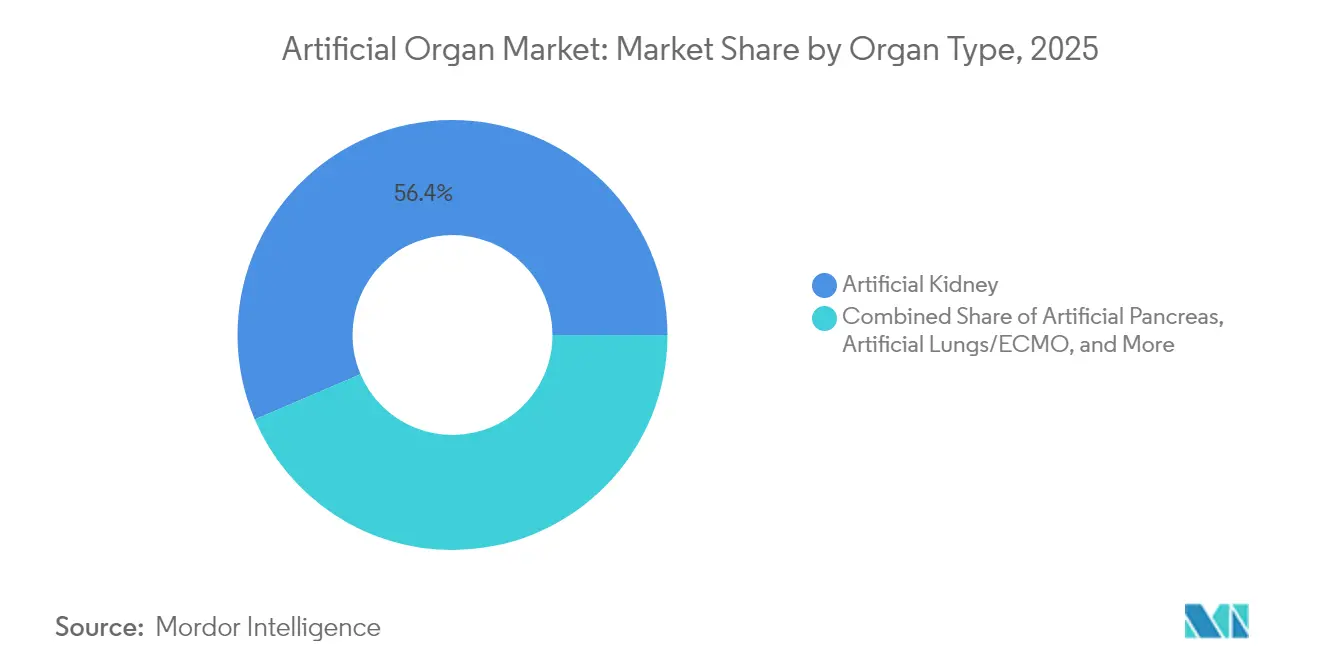

- 臓器タイプ別では、人工腎臓デバイスが2025年の人工臓器市場シェアの56.42%を占めてトップとなり、ウェアラブル人工腎臓セグメントは2031年までCAGR 13.85%で成長すると予測されています。

- 技術別では、機械式ソリューションが2025年の収益の66.15%を占め、電子・バイオニクスシステムは2031年までCAGR 10.74%で拡大すると予測されています。

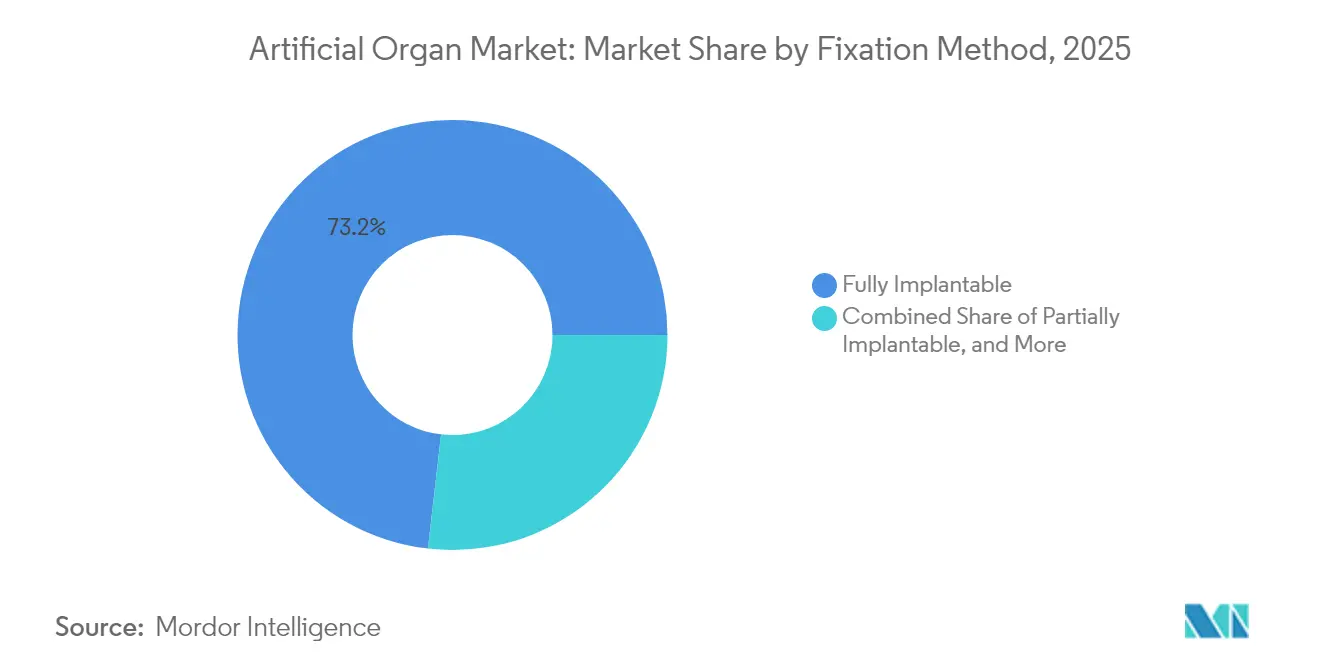

- 固定方法別では、完全埋め込み型デバイスが2025年の人工臓器市場規模の73.18%を占め、外部装着型システムは2026年から2031年にかけてCAGR 15.12%で進展しています。

- エンドユーザー別では、病床数300床超の病院が2025年の人工臓器市場規模の67.24%のシェアを保有し、在宅ケア環境は2031年までCAGR 12.08%を記録する見込みです。

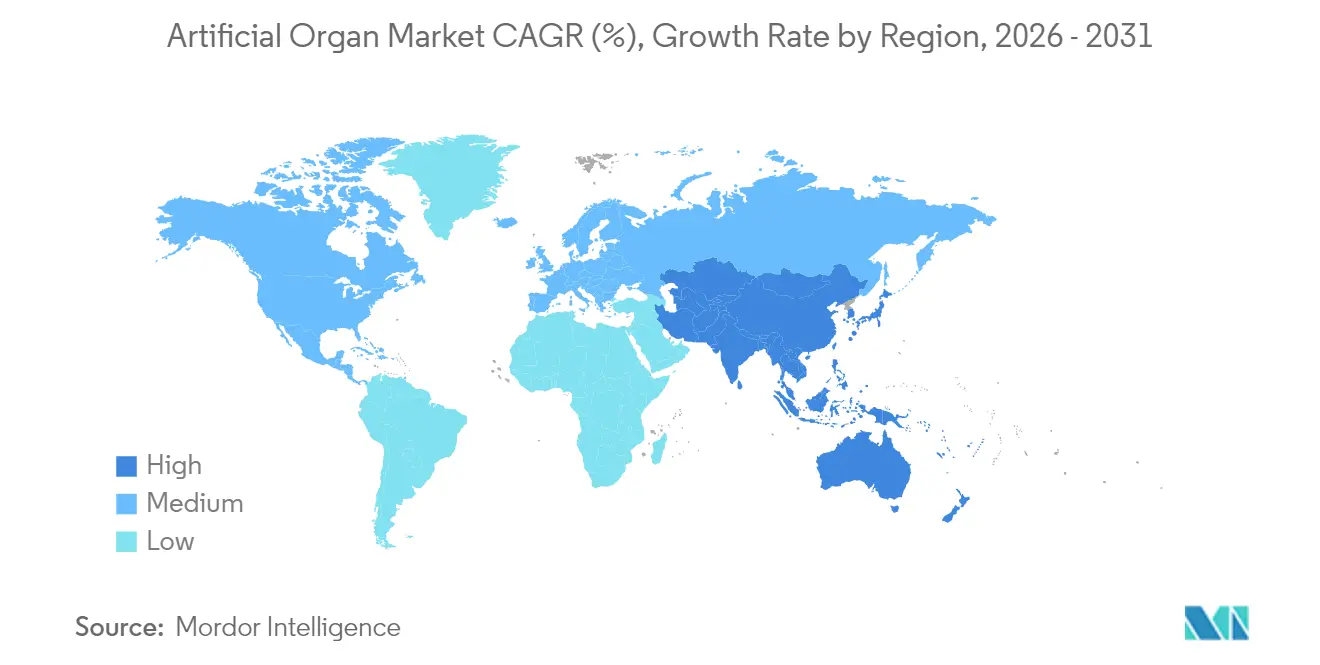

- 地域別では、北米が2025年の人工臓器市場において44.32%の支配的なシェアを占めています。一方、アジア太平洋地域は2031年までに堅調なCAGR 11.92%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の人工臓器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および臓器不全の有病率の増加 | +3.2% | 北米、欧州、世界全体 | 長期(4年以上) |

| 研究開発への投資増加 | +2.1% | 北米、欧州、日本、韓国 | 中期(2~4年) |

| ドナー臓器不足と倫理的懸念 | +1.8% | 世界全体 | 長期(4年以上) |

| 世界的な高齢化人口の増加 | +1.5% | 日本、西欧、北米、中国 | 長期(4年以上) |

| 技術および生体適合性の進歩 | +2.4% | 北米、欧州、先進アジア経済圏 | 中期(2~4年) |

| 生活の質向上に対する患者の嗜好 | +1.7% | 世界全体、先進国地域でより高い影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および臓器不全の有病率の増加

腎臓、心臓、肺疾患は臓器提供を上回るペースで増加しており、米国ではすでに3,550万人の成人が慢性腎臓病を抱えています[2]疾病管理予防センター、「米国における慢性腎臓病、2023年」、cdc.gov。末期腎不全の治療は米国のメディケアプログラムに年間1,300億米ドルのコストをかけており、関係者を耐久性のある人工的代替手段へと向かわせています。疫学的モデリングでは、8つの大規模経済圏において2032年までに人口の最大16.5%が慢性腎臓病を患い、透析需要が75%以上増加すると予測されています。同様の圧力は心臓病学においても見られ、移植候補者リストと利用可能な心臓の間の拡大するギャップにより、完全人工心臓の移植件数はこれまでに2,000例を超えています。このように、臨床的な緊急性が人工臓器市場の採用を直接促進しています。

研究開発への投資増加

連邦助成金、官民連携、ベンチャーキャピタルが製品パイプラインを加速させています。米国国立衛生研究所は2024年にウェアラブル人工腎臓システムの改良に459,824米ドルを助成し、公共部門の継続的な支援を実証しました。大手医療機器企業は、4Dバイオプリンティングや磁気浮上ポンプへのアクセスを得るためにニッチなイノベーターを買収またはパートナーシップを結んでおり、バイオテクノロジーセグメント全体は2030年までに3兆2,000億米ドルに達すると予測されています。資本は小型化、血液適合性コーティング、AI対応制御アルゴリズムに集中しており、これらは人工臓器市場における主要な差別化要因です。

ドナー臓器不足と倫理的懸念

供給が減少するたびに待機リストは数ヶ月延長され、腎臓リストが10%増加すると平均待機期間が4ヶ月延びます。配分の公平性と異種移植に関する倫理的議論が、臨床医を完全合成的なルートへと向かわせています。SynCardiaのような完全人工心臓システムや、CARMATまたはBiVACORの次世代デバイスは、免疫抑制なしに即時の生命危機シナリオに対処し、外科医と支払者の信頼を高めています。

世界的な高齢化人口の増加

人口高齢化は日本、西欧、中国の一部で最も顕著であり、これらの地域では65歳以降に臓器不全の発生率が急激に上昇します。高齢患者はしばしばドナー臓器の適合性を複雑にする併存疾患を抱えており、長期間の機械的循環補助や埋め込み型人工腎臓デバイスが不可欠なものとして位置づけられています。平均寿命が上昇し出生率が低下するにつれ、医療システムは慢性ケア技術への資金配分を優先し、人工臓器市場のフットプリントを効果的に拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人工臓器および処置の高コストと限られた償還 | −1.9% | 世界全体、新興市場でより強い影響 | 中期(2~4年) |

| デバイスの耐久性と生体適合性の問題 | −1.2% | 世界全体 | 短期(2年以下) |

| 限られた認知度と熟練した医療専門家の不足 | −0.8% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2~4年) |

| 複雑な外科的処置 | −1.1% | 世界全体、医療インフラが限られた地域でより高い影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

人工臓器および処置の高コストと限られた償還オプションの組み合わせ

完全人工心臓は1件の移植で200,000米ドルを超えることがあり、償還の枠組みは特に低所得経済圏において大きく異なります。支払者は恒久的な請求コードを割り当てる前に広範な実世界のエビデンスを要求することが多く、普及を遅らせています。業界団体は現在、2025年のAI政策ロードマップに概説されているように、メディケアにライフサイクルコスト削減を評価するよう求め、規制当局に対して支払い経路の正式化をロビー活動しています。革新的な価値ベースの契約が生まれ始めていますが、人工臓器市場における近期の価格圧力を相殺するには依然として不十分です。

デバイスの耐久性と生体適合性の問題

血栓症、感染症、早期材料劣化は修正リスクを生み出しコストを増加させます。一酸化窒素放出表面や親水性コーティングに関する研究は進展を示していますが、次世代の肺、膵臓、肝臓構造物の多くはまだ試験的使用に限定されています。日常的な展開を加速させる前に、外科医と保険者にとって長期的な耐久性のエビデンスが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

臓器タイプ別:人工腎臓が優位を占め、ウェアラブルソリューションが急増

人工腎臓セグメントは2025年の人工臓器市場収益の56.42%を生み出し、慢性腎臓病患者の増加と定着した透析エコシステムによって牽引されました。外来環境における持続的腎代替療法への需要の高まりがデバイス利用率を高く維持しています。ウェアラブル腎臓システムの人工臓器市場規模は、1日8~10時間の移動を可能にするポータブルナノ電気動力学モジュールに支えられ、2026年から2031年にかけてCAGR 13.85%で成長すると予測されています。初期臨床研究では、治療がクリニック依存のセッションから外来自己管理に移行した際の患者満足度の向上が強調されています。

臨床医はまた、毒素除去とホルモン補充カートリッジを組み合わせた試験を行っており、末期疾患を超えた適応症を拡大しています。人工膵臓は次の候補であり、成熟した持続血糖モニターとクローズドループインスリンポンプの恩恵を受けています。一方、人工肺はCOVID-19危機中に注目を集め、バイオ人工肝臓プロトタイプは急性劇症肝不全を標的としています。これらのイノベーションが相まって、人工臓器市場内の単一の支配的な臓器セグメントへの依存を軽減し、収益源を多様化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:機械式ソリューションがリードし、電子的イノベーションが加速

機械式プラットフォームは確立された臨床プロトコルと実証された安全性プロファイルにより、2025年収益の66.15%を占めました。透析機、膜型酸素供給装置、遠心ポンプは病院の主力機器であり続けています。しかし、電子・バイオニクスアーキテクチャは急速に拡大しており、このサブセグメントは2031年までCAGR 10.74%で成長すると予測されています。スマートセンサー、クローズドループソフトウェア、オンボード電力管理により、動的流量調節とリアルタイム血栓検出が可能となり、これらの特性はプレミアム心臓補助デバイスに今や期待されています。その結果、病院の購買基準はますます接続性とAI分析を考慮するようになり、この変化が電子的イノベーターを人工臓器市場の勢いの中心に置いています。

ビジョンガイド型4Dバイオプリンティングは最前線に位置し、微小血管ネットワークを持つ個別化された軟組織グラフトを約束しています。ここでの成功は、完全細胞化臓器を大量カスタマイズに近づけ、機械的パラダイムと生物学的パラダイムを橋渡しするでしょう。

固定方法別:完全埋め込み型デバイスが優位を占め、外部ソリューションが勢いを増す

完全埋め込み型システムは感染リスクを低下させ患者の日常を簡素化するため、2025年に73.18%のシェアを占めました。オンボード生理センサーの統合により合併症検出が改善され、いくつかの心室補助デバイスで体内滞留時間が5年を大幅に超えています。しかし、軽量電源パックとワイヤレスコントローラーが在宅ケアの可能性を開くにつれ、外部装着型カテゴリーはCAGR 15.12%で成長しています。開胸手術の適応外患者にとって、経皮的デバイスはより安全な移植待機への道を提供します。ワイヤレスエネルギー転送が改善されるにつれ、人工臓器市場は完全埋め込み型と部分外部型プラットフォームの収束を目撃すると予想され、利便性、耐久性、処置リスクのバランスが取られます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:大規模病院がリードし、在宅ケア環境が急速に拡大

病床数300床超の病院は2025年の人工臓器市場規模の67.24%を占め、多職種チーム、集中治療能力、償還の整合性を反映しています。完全人工心臓などの複雑な移植は、通常三次医療センターに集中する外科医、灌流技師、生体工学者を必要とします。とはいえ、在宅ケアセグメントは、圧力変化、アラームトリガー、電圧降下を臨床医に警告するクラウド連携モニタリングダッシュボードにより、CAGR 12.08%で上昇すると予想されています。プラグアンドプレイコンポーネントがケースの複雑さを軽減するにつれ、小規模なコミュニティ病院や外来手術センターも追随しています。新興経済圏では、遠隔メンタリングプラットフォームがスキルギャップを埋め、より多くの医療機関が人工臓器市場への参入経路を得ています。

地域分析

北米は2025年の世界収益の44.32%を占め、生命維持デバイスに対する堅固なメディケア保障と大規模な透析クリニックの既存基盤に支えられています。米国だけで世界の医療機器消費の40%を占め、FDAのブレークスルー指定を受けた移植物の広範なパイプラインが商業化を加速させています。支払者のパイロットプログラムは現在、会員1人あたり月額ベースで遠隔モニタリングを償還し、病院から在宅への移行を促進しています。

アジア太平洋地域は最も成長が速い地域であり、2031年までCAGR 11.92%で進展しています。中国とインドは国民皆健康保険の適用範囲を拡大しており、国家調達プログラムが透析カートリッジと心室補助デバイスの一括価格を交渉しています。日本の人口高齢化は心臓補助需要を加速させ、韓国の十分な資金を持つ研究開発インセンティブは国内企業が小型化されたドライブシステムを輸出するのを支援しています。現地製造はコストを最大30%削減し、アクセスを広げ、中所得セグメント全体で人工臓器市場の採用を促進しています。

欧州は医療機器規制に基づく統一品質基準のおかげで影響力を維持しています。ドイツと英国が生体人工心臓弁と長期装着型インスリンポンプの早期採用を牽引し、欧州臓器移植学会の新たなイニシアチブは先進治療の償還を調和させようとしています。経済的制約は続いていますが、EU レベルでの協調調達は南欧および東欧加盟国全体でより広い普及を支援すると予想されています。

中東・アフリカと南米は収益のより小さな部分を占めています。採用はサウジアラビア、アラブ首長国連邦、ブラジル、南アフリカで最も強く、民間ネットワークが高度な移植物に資金を提供しています。公立病院の予算は依然として圧迫されていますが、多国籍デバイスサプライヤーとの戦略的パートナーシップが臨床医のトレーニングと保証カバレッジを改善しています。予測期間にわたり、多施設遠隔ICUハブと国境を越えたサービスモデルがアクセシビリティのギャップを縮小し、人工臓器市場への地域参加を高めるでしょう。

競合環境

人工臓器市場は、多角化したコングロマリットと専門特化企業が混在しています。Medtronic、Abbott、Boston Scientificはグローバルな流通網と複数製品ポートフォリオを活用して、医療システムとのバンドル契約を交渉しています。Medtronicは2024年にAvalus Ultra外科用弁を発売し、低プロファイルながら大きな有効弁口面積で心臓ツールキットを拡充し、外科医の操作性を向上させました。Abbottは2025年初頭にロボット支援によるHeartMate 3移植を実施し、外科的自動化と磁気浮上ポンプ技術の融合を示し、低侵襲移植のベンチマークを設定しました。

専門企業が急進的なイノベーションをリードしています。CARMATの生体人工心臓は血栓症を抑制するために牛心膜接触面を採用し、生理的反応のための適応流量ソフトウェアを使用しています。BiVACORは血液細胞へのせん断応力を低減するために軸方向浮上を改良しており、これは重要な安全性の差別化要因です。バイオ人工腎臓および肝臓構造物を追求するスタートアップは、免疫抑制なしの機能を目指して自己細胞を播種した4Dプリントスキャフォールドに依存しています。

既存企業が高成長サブニッチへの迅速な参入を求めるため、合併、ライセンス、株式パートナーシップが一般的なままです。規制データ独占権と特許の障壁が利益率を保護していますが、支払者はコスト正当化を要求しています。そのため、企業は再入院削減と治療アドヒアランスを定量化する分析ダッシュボードをバンドルし、償還申請書に経済的エビデンスを積み重ね、人工臓器市場内でのポジショニングを強化しています。

人工臓器産業のリーダー企業

Baxter International Inc.

Boston Scientific Corporation

Getinge AB

Medtronic PLC

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

在宅ケアおよび遠隔モニタリングは、人工臓器療法の経路における空白領域である。体外装着型システムやクラウド連携ダッシュボードにより、臨床医の監督を維持しつつ、ケアの一部を大規模な三次医療機関の外へ移すことが可能になっている。この機会は、優勢な腎臓エコシステム(人工腎臓デバイスは2025年に56.42%のシェアを占めた)、およびアラーム管理、服薬・治療遵守、早期合併症検知が転帰と支払者側の経済性に直接影響する経皮的または一部体外式の心臓・肺サポート分野に集中している。

既存の機械式プラットフォームにとどまらず、血管化組織工学およびバイオハイブリッド構造体における開発作業は、生体適合性および耐久性の制約に対応する、より機能的で長期使用可能なソリューションへの道を開いている。最近の進展としては、2026年7月に開示されたMITによる血管化組織工学向け人工血管のより精密な作製に関する研究、および2026年4月のFDAによる動物実験削減の進捗報告(前臨床評価においてオルガノイドやオルガン・オン・チップなどのヒト中心型手法を重視する内容)が挙げられる。これらの動向が相まって、デバイスメーカーおよび部品サプライヤーには、検証済みの血液適合性表面、センサー駆動型制御アルゴリズム、NAMに沿ったエビデンスパッケージによって差別化を図る余地が生まれ、心臓、腎臓、膵臓、肺のサポート分野全体で、より迅速な反復開発と広範な臨床導入を支援できるようになる。

最近の業界動向

- 2026年5月:Boston Scientificは、MiRus LLCの約34%の株式取得に対して15億米ドルの投資を発表し、あわせてマイルストーンに連動した独占オプションにより、MiRus SIEGELバルーン拡張型経カテーテル大動脈弁置換システムを取得する権利を得た。この動きにより、Boston Scientificの構造的心疾患分野へのアクセスが拡大し、人工心臓の中核サブセグメント(人工心臓弁)における差別化された弁プラットフォームの選択肢を通じて、その地位が強化される。

- 2026年3月:Getingeは体外生命維持プラットフォームCardiohelp IIについてCEマークを取得した。この規制上のステップにより、Getingeの人工肺/ECMOセグメントにおける次世代生命維持製品の提供が前進し、性能、使いやすさ、クリティカルケアワークフローへの統合が購買判断を左右する病院での導入拡大を後押しする。

- 2026年4月:FDAは、前臨床評価においてオルガノイドやオルガン・オン・チップなどのヒト中心型手法を重視し、動物実験を削減する取り組みに関する進捗報告を発表し、規制環境の変化を示唆した。これは今後のデバイス開発プログラムに影響を及ぼす可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、人工臓器市場は、自然な臓器が機能不全に陥った際にその機能を代替、補助、または回復させることを目的とし、臨床使用を意図した医療機器からの収益を対象とする。対象範囲には、医療現場に販売される、植込み型、部分植込み型、および体外接続型の臓器サポートシステムが含まれる。

対象範囲の除外事項:一般的な四肢用義肢、一般的な外科用消耗品、および患者使用向けに商業化されていない純粋な生体移植片や研究室のみの試作品は除外する。

セグメンテーション概要

- 臓器タイプ別

- 人工心臓

- 人工心臓弁

- 心室補助デバイス

- 心臓ペースメーカーおよび植込み型除細動器

- 人工腎臓

- 埋め込み型デバイス

- ウェアラブル/ポータブルシステム

- 人工膵臓

- 人工肺/ECMO

- 人工内耳および聴性脳幹インプラント

- バイオ人工肝臓

- その他の臓器(角膜、脾臓、膀胱、気管)

- 人工心臓

- 技術別

- 機械式

- 電子式/バイオニクス

- ウェアラブル/外部装着型

- 3Dバイオプリント構造物

- 固定方法別

- 完全埋め込み型

- 部分埋め込み型

- 外部装着型/経皮的

- エンドユーザー別

- 病院(病床数300床超)

- 病院(病床数300床未満)

- 外来手術センター

- 在宅ケアおよび遠隔モニタリング

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークはまず、臨床的需要プールと製品の対象範囲をマッピングすることから始め、その後、そのプールを公開データで測定可能な範囲と整合させる。疾病負担の背景情報には世界保健機関(WHO)を、マクロおよび医療支出のシグナルには世界銀行を、主要国における医療システム指標にはOECDを、それぞれ主に利用している。

数量および導入ロジックの裏付けには、米国FDAの機器データベースおよび安全性情報、慢性疾患および透析関連指標には米国CDC、手技件数や転帰を報告する査読付き学術誌も参照している。企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道は、デバイスの発売、価格動向、生産能力拡大の確認に役立ち、公開情報が限られている場合には、企業財務情報や特許データベースの有料サブスクリプションを選択的に使用している。ここに挙げたソースは例示であり、データ収集、検証、および確認のために追加の公開情報および有料情報も使用した。

一次インタビューおよび調査

一次調査は、病院や専門医療センターで実際に購入・償還されているものは何か、また臓器の種類やケア経路によって導入状況がどのように異なるかを確認することに重点を置いた。臨床医、調達関係者、販売代理店、製品または戦略部門のリーダーなど多様な関係者と対話し、主要地域における価格帯、利用状況、更新サイクル、および短期的な制約を検証した。その上で、この意見をもとに、公開情報では根拠が弱かった前提条件を精緻化した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):19% | アジア太平洋(APAC):38% |

| ミドルティア:46% | 機能/部門リーダー:27% | 欧州・中東・アフリカ(EMEA):36% |

| 中小規模企業:20% | マネージャー:54% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築し、臓器不全および慢性疾患の有病率、手技件数、療法の普及率から治療対象需要プールを再構築した上で、一般的なデバイス価格および更新サイクルを適用して収益額を算出した。主要デバイスカテゴリーにおけるサンプリングされたASP×数量の積み上げ、および利用が集中している箇所に関するチャネルチェックを含む、選択的なボトムアップ方式の概算により総額を検証し、インタビューで繰り返しギャップが指摘された場合にはモデルを調整した。

モデルに使用した入力データには、透析および末期腎疾患の指標、心臓手術および弁置換手技のトレンド、心室補助装置の植込みパターン、導入シグナルとしての移植待機リストの圧力、および主要国における償還適用範囲の方向性が含まれる。国レベルのデータが欠落している場合は、医療支出および治療アクセスに連動した地域代理比率を使用し、その比率を専門家の意見を通じて検証した。予測は、手技の増加および価格推移のトレンド平滑化に裏付けられたシナリオ分析によって作成し、その後、回答者が示した想定される規制承認および生産能力拡大との整合性チェックを行った。

データ検証と更新サイクル

検証は、手技件数、公開資料に記載されたデバイス出荷に関するコメント、国レベルの医療支出の方向性など、独立したシグナルとモデル出力を比較することによって行われ、最終数値が単一の指標に依存しないようにしている。地域や臓器の種類によって大きな乖離が生じた場合は前提条件を再確認し、その乖離がアクセス、償還、または価格差で説明できない場合は回答者に再度連絡する。

最終承認の前には、別のアナリストが対象範囲のマッピング、主要な入力データ、および変換ロジックを検証する複数段階の社内レビューを実施し、必要に応じて修正した前提条件でモデルを再実行する。レポートは毎年更新され、重要な規制承認、安全性の問題、償還制度の変更など重大な出来事が発生した場合には随時更新を行う。納品直前には、最新の見解を反映するための最終確認を実施する。

Mordor Intelligenceの世界人工臓器市場規模と他の公表推定値との比較

人工臓器の公表市場規模がしばしば異なるのは、対象とするデバイスの範囲が一貫していないこと、また一部の調査が異なる基準年、通貨、または価格ロジックに基づいて算出を行っているためである。差異はまた、特に償還制度や訓練を受けた臨床医の対応能力がまだ追いついていない分野において、新しいシステムの導入率がどの程度急速に上昇すると想定されているかによっても生じる。

差異を生む一般的な要因の一つは、バイオニクスやより広範な植込み型電子機器が人工臓器と一括して扱われているかどうかであり、臨床用途が部分的にしか重複していない場合でも総額を膨らませる可能性がある。もう一つの要因は、体外接続型の臓器サポート回路やウェアラブルシステムの扱いであり、一部の推定ではこれらを主に急性期ケアに計上する一方、他の推定ではより長期的な療法の前提に分散させている。この差異はまた、手技件数の増加がどのように予測されているかも反映しており、ASPが更新される速度が速すぎたり、支払者の適用範囲に紐付けられていなかったりする場合、単一の高成長シナリオが1年間の市場規模を大きく動かすことがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 33.52 B (2026) | |

| 総合コンサルティング会社A | USD 31.89 B (2024) | より早い基準年と異なる短期導入曲線を使用しており、公開されている説明では、ASPの更新や更新サイクルが臓器カテゴリー間でどのように標準化されているかについての詳細が少ない。 |

| 業界出版社B | USD 41.15 B (2024) | 人工臓器をバイオニクスおよび関連する植込み機器カテゴリーと組み合わせており、これにより収益プールが拡大し、さらに成長率をより速く見積もることで、示唆される現行年の総額を押し上げている可能性がある。 |

この表は、最大の差異が対象範囲および基準年の整合性から生じており、次いで価格および利用状況をどのように将来へ持ち越すかによって生じていることを示している。バイオニクスの収益を別扱いとし、体外接続型サポートシステムを患者ケアで商業的に使用されている範囲に限って計上する場合、推定値はより厳密になる。これがMordor Intelligenceが採用している対象範囲の選択である。

レポートで回答される主要な質問

人工臓器市場の現在の規模はどのくらいですか?

人工臓器市場は2026年に330億5,200万米ドルであり、2031年までに496億7,000万米ドルに達すると予測されています。

どの臓器セグメントが最大の人工臓器市場シェアを保有していますか?

人工腎臓デバイスが2025年に56.42%のシェアでトップとなり、慢性腎臓病の重い負担を反映しています。

人工臓器市場で最も成長が速い地域はどこですか?

アジア太平洋地域は、医療アクセスの拡大と慢性疾患有病率の上昇により、2031年までCAGR 11.92%で進展しています。

在宅ケアモデルは需要にどのような影響を与えていますか?

支払者と患者が入院期間を削減する治療を好むため、外部装着型および遠隔モニタリングデバイスはCAGR 15.12%で成長しています。

人工臓器のより広い採用に対する主要な障壁は何ですか?

高い初期デバイスコスト、限られた償還経路、残存する生体適合性の課題が、特に新興市場での採用を制約しています。

人工心臓のイノベーションをリードしている企業はどこですか?

CARMATとBiVACORは、血液適合性と耐久性の向上を目指した生体人工表面と磁気浮上ポンプで注目されています。

最終更新日: