アクティブ植込み型医療機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

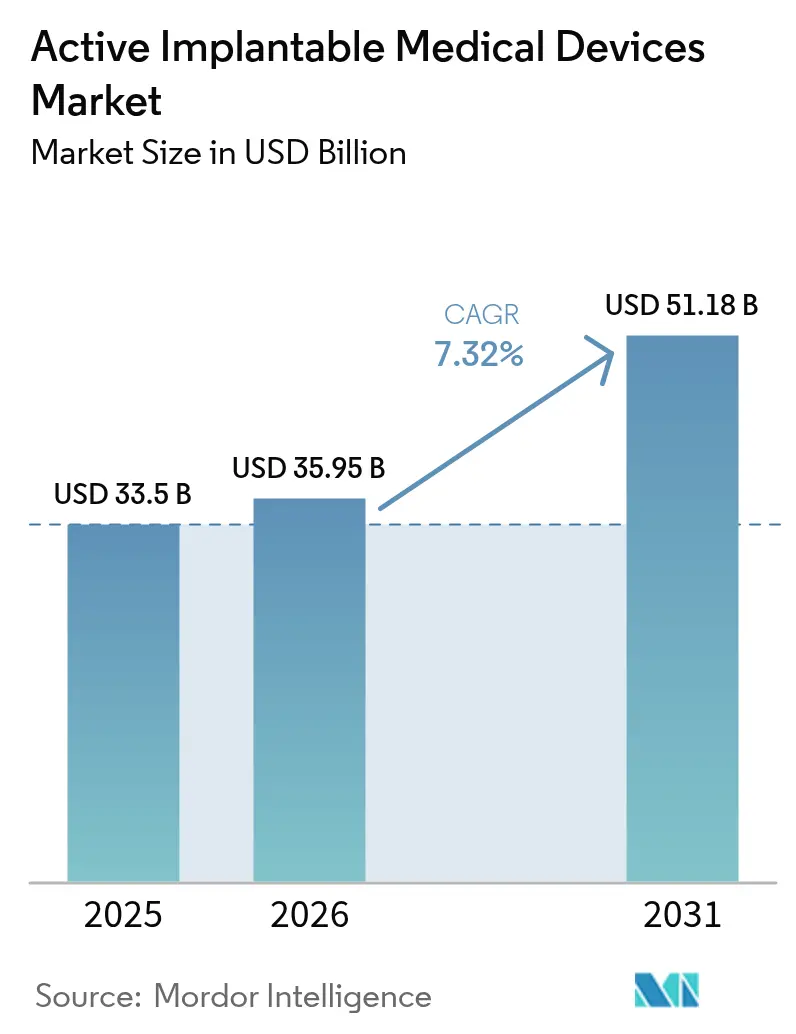

| 市場規模 (2026) | 35.95 十億米ドル |

| 市場規模 (2031) | 51.18 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクティブ植込み型医療機器市場分析

アクティブ植込み型医療機器の市場規模は2026年にUSD 359.5億と推定され、2025年のUSD 335.0億から成長し、2031年にはUSD 511.8億に達する見通しで、2026年から2031年にかけて7.32%のCAGRで成長します。平均寿命の上昇、エレクトロニクスの急速な小型化、および償還制度の拡充が患者適格基準を広げる一方で、技術採用サイクルを短縮しています。AI対応遠隔モニタリングの普及により、心臓に関する誤警報が最大85%削減され、臨床医の業務負担が軽減されるとともに、長期的なデバイス使用への信頼が高まっています。並行して、EU医療機器規則(MDR)はクラスIII植込み型機器の移行期限を2027年12月まで延長し、強固な品質システムを持つメーカーへの需要を集中させています[1]欧州委員会、「医療機器規則移行アップデート」、ec.europa.eu。2024年の不足後における半導体サプライチェーンの安定化により、リードレスおよびワイヤレスアーキテクチャに不可欠なサブセンチメートル部品の生産が回復しています[2]米国食品医薬品局、「ブレークスルーデバイスプログラム」、fda.gov。これらのダイナミクスが相まって、2030年に向けてアクティブ植込み型医療機器市場の着実な拡大軌道を強化しています。

主要レポートの要点

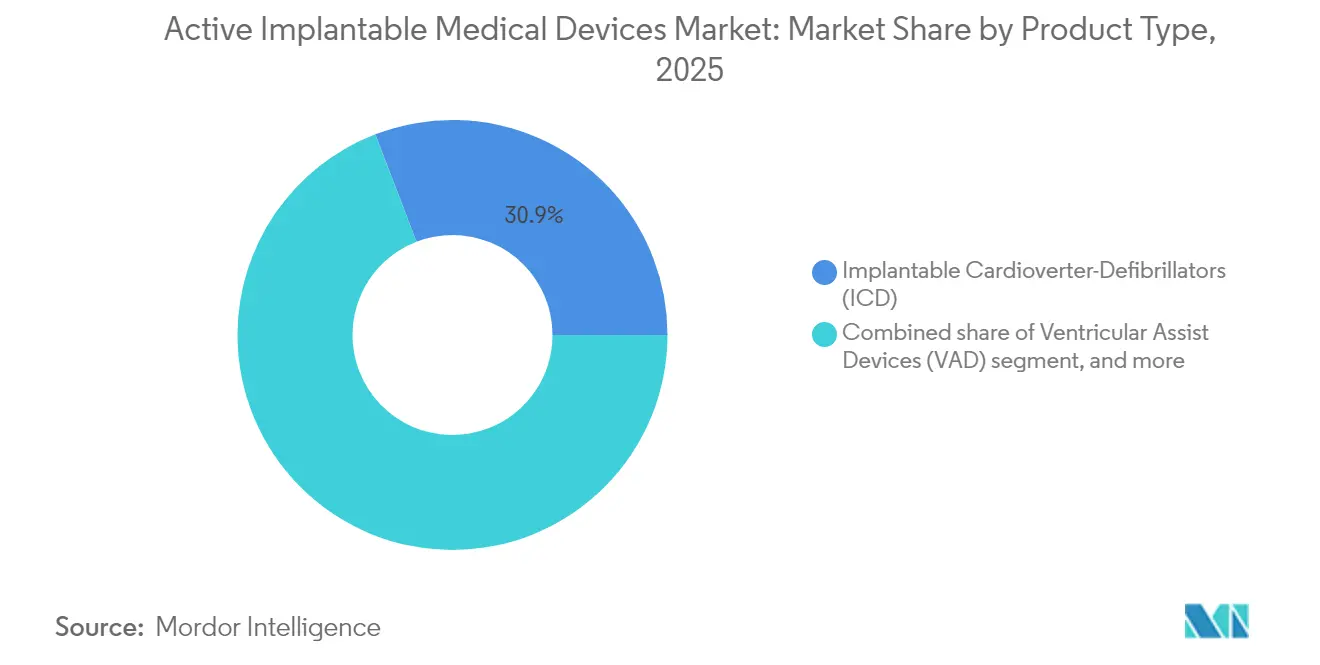

- 製品タイプ別では、植込み型除細動器が2025年のアクティブ植込み型医療機器市場シェアの30.85%をリードし、植込み型補聴機器は2031年に向けて9.05%のCAGRを記録すると予測されています。

- 用途別では、心血管疾患が2025年のアクティブ植込み型医療機器市場規模の54.90%を占め、難聴治療は2031年にかけて10.15%のCAGRで拡大する見込みです。

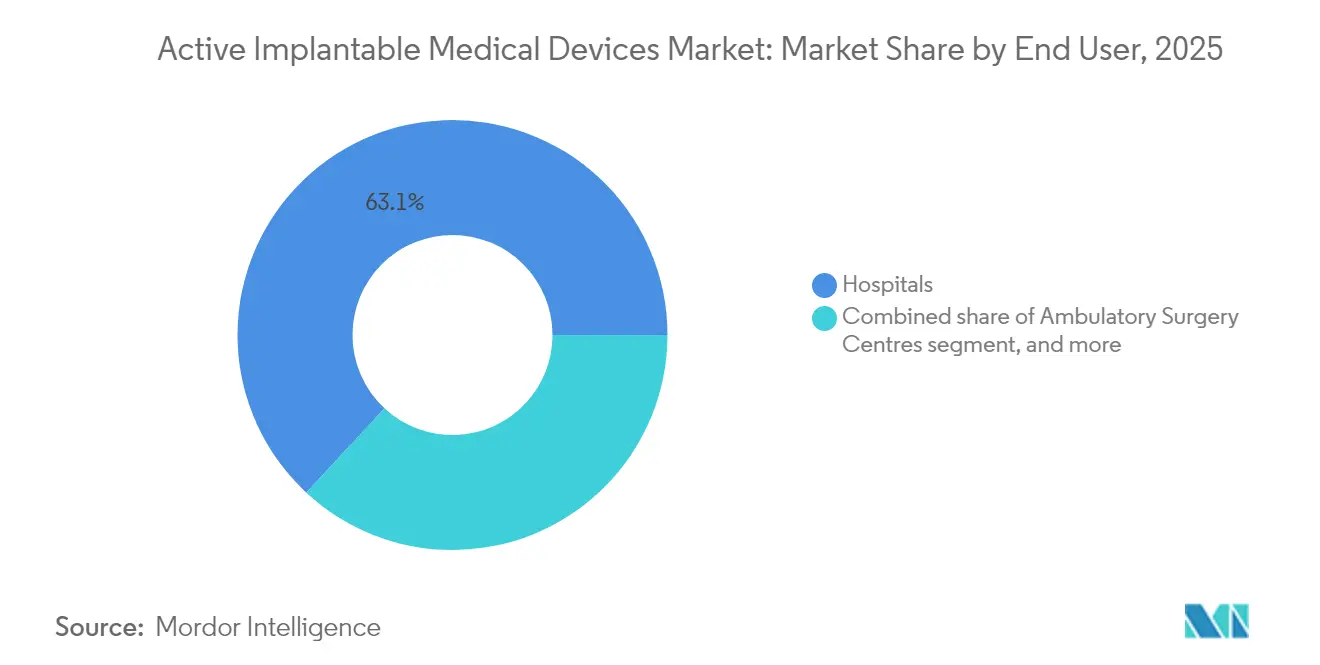

- エンドユーザー別では、病院が2025年に63.10%の収益を占めましたが、専門クリニックおよび耳鼻咽喉科クリニックは2026年から2031年にかけて9.92%のCAGRで拡大すると予想されています。

- 技術別では、MRI対応機器が2025年のアクティブ植込み型医療機器市場規模の40.10%を占め、リードレスおよびワイヤレスシステムは2031年に向けて9.18%のCAGRで成長する見通しです。

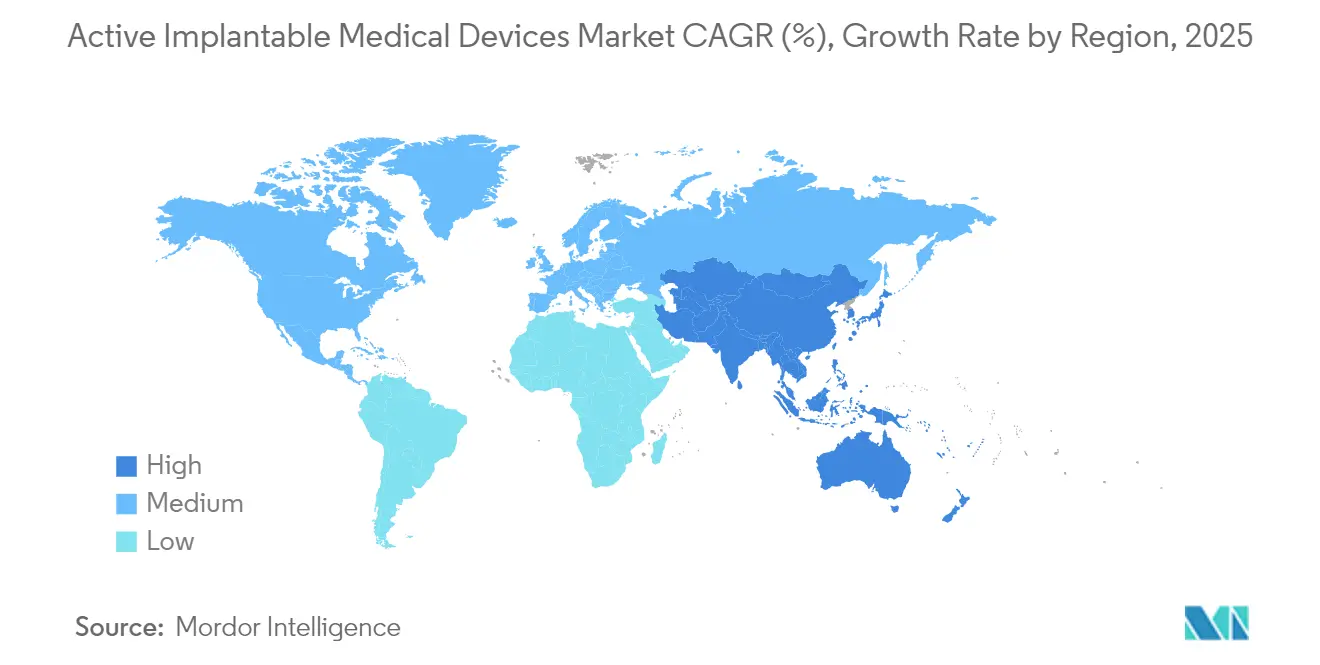

- 地域別では、北米が2025年に38.10%のシェアで首位を占め、アジア太平洋は中国の数量ベース調達および日本の超高齢化社会人口動態を反映して8.32%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアクティブ植込み型医療機器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 心臓・神経・耳科疾患の有病率上昇 | +1.8% | グローバル、高齢化OECD市場に集中 | 長期(4年以上) |

| 急速な小型化とMRI対応・リードレス設計革新 | +1.5% | 北米とEUがリード、アジア太平洋での採用が加速 | 中期(2〜4年) |

| 高齢化人口による植込み適格者プールの拡大 | +1.2% | 日本、ドイツ、イタリア、グローバルへの波及 | 長期(4年以上) |

| OECDおよび中国における有利な償還制度の拡充 | +1.0% | OECD諸国および中国 | 中期(2〜4年) |

| AI対応遠隔モニタリングアルゴリズムによる実世界アウトカムの改善 | +0.9% | 北米とEUでの早期採用、アジア太平洋が追随 | 短期(2年以内) |

| 生体吸収性エレクトロニクスの突破口による抜去手術の不要化 | +0.4% | 米国、EU、一部アジア太平洋の研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心臓・神経・耳科疾患の有病率上昇

心不全は世界中で6,400万人以上に影響を与えており、心房細動は2030年までに先進国市場で1,790万件に達すると予測され、植込み型除細動器および再同期化デバイスへの需要が高まっています。パーキンソン病は世界中で約1,000万人の患者に影響を与えており、リアルタイムで治療を調節する適応型深部脳刺激システムの採用を促進しています。世界保健機関は2050年までに難聴が7億人に影響を与えると予測しており、完全植込み型設計が美容上の障壁を取り除くことで人工内耳の使用が加速しています。合併症プロファイルも一般化しており、複数デバイスの植込みを促し、アクティブ植込み型医療機器市場の持続的成長を支えています。

急速な小型化とMRI対応リードレス設計革新

リードレスペースメーカーは1cm³以下の体積に縮小しながら10年間のバッテリー寿命を維持しており、AbbottのAVEIRデュアルチャンバーシステムのようなデバイスは経静脈リードなしで房室ペーシングを同期させます。MRIプロトコルは条件付きから3テスラでの完全無制限スキャンへと進歩し、デバイス患者の長年の画像診断上の障壁を取り除いています。Precision NeuroscienceのLayer 7皮質インターフェースは1,024本の髪の毛ほどの細さの電極を搭載し、現在達成可能な精細な製造技術を体現しています。治療完了後に溶解する生体吸収性ペースメーカーが初の人体適用可能性試験を完了し、抜去手術が不要になる未来を示唆しています。これらの進歩は感染リスクを低下させ、手術を簡素化し、患者選択を広げ、アクティブ植込み型医療機器市場の勢いを強化しています。

高齢化人口による植込み適格者プールの拡大

2030年までに65歳以上のグローバル人口は7億7,100万人に達し、日本は高齢者比率29%、欧州もそれに近い水準となります[3]国際連合、「世界人口見通し2024」、un.org。加齢に伴う不整脈、神経変性疾患、感覚障害が、心臓病学、神経学、耳科学の各専門分野にわたって植込み需要を集合的に高めています。経カテーテル技術により、従来は手術適応外であった虚弱患者への低侵襲的な心室補助デバイス留置が可能になっています。人工内耳の適応基準は片側難聴や中等度難聴を含むように拡大され、これまで普及が進んでいなかった適応症での潜在的な需要量を押し上げています。政府や保険会社は高齢者の自立維持のためにこうした治療法を奨励しており、アクティブ植込み型医療機器市場の需要の底を固めています。

OECDおよび中国における有利な償還制度の拡充

中国の数量ベース調達(VoBP)プログラムにより、人工内耳の価格が20万人民元から5万人民元に引き下げられ、国家医療保障基金の下での適用資格が4倍に拡大しました[4]国家医療保障局、「数量ベース調達機器リスト」、nhsa.gov.cn。米国では、FDAブレークスルーデバイス経路が新規植込み型機器の審査サイクルを短縮し、適応型深部脳刺激や伝導系ペーシングにおける最近の承認に例示されるように、メディケアの並行適用を促進しています。EU MDRは当初の遅延にもかかわらず、最終的にはエビデンス要件を標準化し、多国間の重複コストを削減することで、欧州全域での大規模ローンチに恩恵をもたらします。価値ベースの支払者契約は入院再入院を削減するデバイスに報酬を与え、アウトカムを改善する技術と財政的インセンティブを一致させています。これらの政策転換が総じてアクティブ植込み型医療機器市場の予測可能な償還フローを支えています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興市場における高いデバイス・処置コスト | −1.1% | ラテンアメリカ、東南アジア、サブサハラアフリカ | 中期(2〜4年) |

| 厳格なサイバーセキュリティ・規制上のハードルによる承認期間の長期化 | −0.8% | グローバル、特にEUおよび米国 | 短期(2年以内) |

| 超小型部品向け半導体サプライのボトルネック | −0.6% | グローバルエレクトロニクスバリューチェーン | 短期(2年以内) |

| リチウム・ヨウ素化学に対するバッテリー材料の持続可能性への圧力 | −0.4% | グローバル、EU持続可能性規制に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における高いデバイス・処置コスト

低・中所得地域の多くでは、植込み型機器の価格が依然として年間世帯収入を上回り、普及が富裕層の都市部人口に限定されています。これらの経済圏の住民のうち基本的な診断にさえアクセスできるのは19%に過ぎず、医療システムの格差が浮き彫りになっています。通貨安がハード通貨建て機器の輸入コストをさらに押し上げる一方、断片的な保険適用により大半の支払いが自己負担となっています。インドやブラジルの国内製造政策は税制優遇措置を提供していますが、高リスクの植込み型機器カテゴリーには専門的なクリーンルーム生産と知的財産ポートフォリオが必要であり、それを保有する国内企業はほとんどありません。植込み手術には電気生理学者や耳科外科医が必要であり、これらの専門家は主要病院に集中しているため、人材育成の不足が障壁をさらに複雑にしています。資金調達モデルが成熟するまで、コストは多くの新興地域においてアクティブ植込み型医療機器市場の成長を制限し続けるでしょう。

厳格なサイバーセキュリティおよび規制上のハードルによる承認期間の長期化

2025年の米国PATCH法は、ネットワーク接続された全ての植込み型機器にリアルタイムの脅威モニタリングとソフトウェアパッチ適用を組み込むことを企業に義務付け、設計の複雑さと監査要件を増大させています。欧州では、43の認証機関が約50万件のデバイス申請書類を処理しており、クラスIII植込み型機器の認証期間が24ヶ月に延びています。医療機器としてのソフトウェア規則は、組み込みAIアルゴリズムに対して独立した臨床試験を要求するようになり、中小規模のイノベーターが吸収するには重い財務的負担となっています。市販後サーベイランスは100%の苦情傾向分析と年次パフォーマンス更新を義務付け、企業は専任の安全監視チームへの投資を余儀なくされています。これらの層が、コンプライアンスコストを吸収できる多国籍企業へのシェア集中を促し、アクティブ植込み型医療機器市場への新規参入の勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:除細動器がリードを維持、補聴機器が加速

植込み型除細動器は、約600万人の米国心不全患者における突然心臓死予防における救命的役割により、2025年のアクティブ植込み型医療機器市場規模の30.85%を占めました。皮下型およびリードレス形式は感染リスクを低減しMRIアクセスを可能にし、安定した交換サイクルを維持しています。ペースメーカーは、デュアルチャンバーリードレス設計が経静脈リードなしで複雑な不整脈を修正できるようになったことで引き続き重要性を保っています。心室補助デバイスは磁気浮上ポンプにより血栓症を低減し、前世代と比較して2年生存率を2倍にしています。

植込み型補聴機器は、完全植込み型人工内耳が枢要試験に入り外部プロセッサなしで終日の音声を約束することから、2031年に向けて9.05%のCAGRで最も速い成長軌道を示しています。MED-ELのTICI実現可能性試験の初期データは、標準モデルとの音声認識同等性と高い患者満足度を示しました。神経刺激装置も過剰刺激を89%削減するクローズドループ機能から恩恵を受け、挿入型ループレコーダーおよび薬物注入ポンプは個別化された慢性疾患管理から利益を得ています。これらのダイナミクスが総じて製品の多様性を深め、アクティブ植込み型医療機器市場を将来に向けて強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:心血管疾患の優位性が難聴による変革に直面

心血管疾患は、心不全有病率の上昇と伝導系ペーシングおよび再同期化の適応拡大に牽引され、2025年のアクティブ植込み型医療機器市場規模の54.90%を維持しました。AbbottのTriClipデバイスは中等度以上の三尖弁逆流を84%低減し、カンザスシティ心筋症質問票スコアを改善し、構造的心疾患の機会を浮き彫りにしました。神経学的用途は、適応型深部脳刺激が従来難治性であったパーキンソン病サブタイプへの臨床的恩恵を拡大することで安定を維持しています。

難聴治療は、世界保健機関が7億人の罹患者を予測し、完全植込み型ソリューションが長年のスティグマを払拭することから、2031年に向けて10.15%のCAGRで成長しています。慢性疼痛管理では、投薬量を自動調整してオピオイド依存を低減するAI駆動型脊髄刺激装置の採用が増加しています。クローズドループインスリン送達などの内分泌用途は、アクティブ植込み型医療機器市場に新たな需要量をもたらす可能性のある新興隣接領域を代表しています。

エンドユーザー別:病院が規模を維持、専門センターが上回る

病院は、広範なインフラ、集中治療支援、および複雑な心室補助やデュアルチャンバーリードレス植込みに対応する教育提携により、2025年に63.10%の収益を占めました。学術医療センターはアーリーアダプターのハブとして機能し、手術の学習曲線が平坦化した後に地域施設への普及を加速させています。

専門クリニックおよび耳鼻咽喉科クリニックは、低侵襲技術によりペースメーカーおよび人工内耳留置の当日退院が可能になることから、9.92%のCAGRで成長すると予測されています。外来手術センターは現在、局所麻酔下で安全に単純なバッテリー交換やループレコーダー挿入を管理しています。在宅ケアの最前線は、接続型心臓モニターとクラウド分析を通じて開かれており、病院のフットプリントを縮小しながらもアクティブ植込み型医療機器市場を拡大する分散型フォローアップ経路を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:MRI対応機器が優位、ワイヤレスが急増

MRI対応プラットフォームは、腫瘍学または筋骨格系スキャンを必要とする患者の重要な治療上の障壁を取り除く無制限画像診断により、2025年に40.10%のシェアを占めました。Abbottのノーウェイト技術は従来の植込み後6週間の待機期間を廃止し、患者スループットを向上させました。

リードレスおよびワイヤレスシステムは、従来型植込みの2〜3%に発生し高額な修正を要するリード断線からの解放に後押しされ、9.18%のCAGRが予測されています。AbbottのAVEIRデュアルデバイス通信は物理的リードなしでのマルチポイントペーシングを実証し、充電式または生体吸収性電源は将来の抜去手術の削減を約束しています。従来型機器は価格感応度の高い地域で存続していますが、規模の経済がプレミアム技術コストを押し下げ、世界規模のアクティブ植込み型医療機器市場を拡大するにつれて徐々に代替が進んでいます。

地域分析

北米は2025年の売上の38.10%を占め、ブレークスルーデバイスのメディケア適用と、学術界、産業界、ベンチャーキャピタルを結ぶ密なエコシステムに牽引されました。FDAブレークスルーデバイス経路は心臓および神経デバイスの承認を平均150日未満に短縮し、臨床医による迅速な採用を可能にしています。強固な償還制度と確立された紹介ネットワークが、リードレスペーシングおよび適応型深部脳刺激システムの高い手術件数を支えています。しかし、価値ベースの支払いイニシアチブはサプライヤーに長期的なコスト相殺のエビデンスを求める圧力をかけており、アクティブ植込み型医療機器市場の価格構造を再形成する可能性のあるリスク共有契約の導入を促しています。

アジア太平洋は、中国のVoBPコストリセットと2017年以降270件の革新的植込み型機器の国家薬品監督管理局による承認加速を背景に、2026年から2031年にかけて8.32%のCAGRで成長する見通しです。日本の超高齢化社会は小型・長寿命デバイスへの需要を促進し、韓国の先進的な製造能力は主要輸出ハブとしての地位を確立しています。インドの生産連動型インセンティブ制度はグローバルOEMを国内最終組立拠点の設立に引き付け、物流コストを削減し広域的なアクセスを支援しています。これらの変化はアクティブ植込み型医療機器市場におけるアジア太平洋の比重を高め、グローバルサプライヤーに規模の効率性をもたらしています。

欧州はMDR移行のボトルネックに対処しており、認証は遅延しているものの最終的にはエビデンス基準を調和させます。ドイツは電気生理学の強国であり続け、フランスのデジタルヘルス償還制度はAI連携植込み型機器を奨励しています。ブレグジットにより英国の並行承認経路が追加され、二地域ローンチの計画複雑性が増しています。それでも、欧州大陸の高齢化人口動態と普遍的な医療保険制度は安定したデバイス需要を保証しています。認証機関の処理能力が正常化すれば、滞留していた承認が新製品の放出をもたらし、アクティブ植込み型医療機器市場における欧州の地位を強化する可能性があります。

競合環境

アクティブ植込み型医療機器市場は中程度の集中度を示しており、Medtronic、Abbott、Boston Scientificが合計でグローバル収益の約55%に迫っています。これらの多国籍企業は年間20億USD以上の研究開発予算を投じ、マイクロエレクトロニクス供給を確保する垂直統合型製造を運営しています。AI強化治療は主要な差別化要因であり、MedtronicのBrainSense適応型深部脳刺激は感知された神経活動に基づいて刺激を調整する初のクローズドループパーキンソン病植込み型機器であり、手動再プログラミングなしに症状管理を改善します。

戦略的買収がポートフォリオを再形成しています。StrykerによるInari Medicalへの49億USDの買収提案は、機械的血栓除去術および末梢インターベンションへの植込み型機器の展開を拡大します。Globus MedicalによるNevroの2億5,000万USD買収は、高周波神経調節資産をその脊椎フランチャイズに組み込みます。Boston ScientificによるSilk Road Medicalの買収は、脳卒中予防のための経頸動脈アクセスにおけるプレゼンスを強化し、クロスセルの深みを高めます。

新興企業は完全植込み型人工内耳、生体吸収性スキャフォールド、ワイヤレス脳コンピューターインターフェースなどの新たなフロンティアを切り開いています。しかし、サイバーセキュリティの強化、MDRコンプライアンス、および資本集約性が参入障壁を高め、既存企業が破壊的な規模が達成される前にこれらのアプローチを統合する時間を与えています。ソフトウェア、電力管理、および生体適合材料の収束が、今後10年間でアクティブ植込み型医療機器市場内の競合再編を左右する可能性が高いです。

アクティブ植込み型医療機器業界リーダー

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Cochlear Limited

BIOTRONIK SE & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FDAが黄斑毛細血管拡張症2型に対して毛様体神経栄養因子を送達するENCELTO植込み型機器を承認し、初の細胞ベースの神経保護眼科用植込み型機器となりました。

- 2025年6月:StrykerがInari Medicalを49億USDで買収する契約に署名し、機械的血栓除去術ソリューションをポートフォリオに追加しました。

- 2024年4月:Abbottが伝導系ペーシングICDリード技術を評価するASCEND CSP試験を開始しました。

- 2024年4月:Precision NeuroscienceがFDAより1,024電極を搭載したLayer 7ワイヤレス皮質インターフェースの認可を取得しました。

- 2025年3月:Envoy MedicalがAcclaim完全植込み型人工内耳の枢要試験に最初の参加者を登録しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、能動型植込み医療機器市場を、少なくとも30日間にわたって患者の体内に全部または一部が植え込まれる電池駆動型デバイスすべてと定義する。具体例としては、ペースメーカー、植込み型除細動器、心室補助装置、神経刺激装置、人工内耳および骨固定型補聴インプラント、植込み型ループレコーダー、インフュージョンポンプが挙げられる。収益は、24カ国における新規および交換ユニットのメーカー販売価格で評価され、2025年ドル建てで算出される。

スコープ除外事項:受動型の整形外科用、歯科用、または避妊用インプラント、および外部装着型または装着型刺激装置はすべてスコープ外とする。

セグメンテーション概要

- 製品タイプ別

- ペースメーカー

- 植込み型除細動器(ICD)

- 心室補助デバイス(VAD)

- 神経刺激装置

- 脊髄刺激装置

- 深部脳刺激装置

- 迷走神経刺激装置

- 仙骨神経刺激装置

- 植込み型補聴機器

- 人工内耳

- 骨固定型補聴システム

- 挿入型ループレコーダー

- 植込み型薬物注入ポンプ

- 用途別

- 心血管疾患

- 神経疾患

- 難聴

- 慢性疼痛管理

- 内分泌・代謝疾患(例:糖尿病)

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニックおよび耳鼻咽喉科クリニック

- 在宅ケア環境

- 技術別

- MRI対応機器

- 従来型機器

- リードレス・ワイヤレス植込み型機器

- 充電式・生体吸収性電源システム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の心臓専門医、神経外科医、耳鼻咽喉科医、支払者、および病院バイヤーにインタビューを実施した。対話を通じて、MRI対応プレミアム、交換サイクル、リードレス型の普及状況、および償還制度の変更が明確化され、デスクリサーチの前提条件の調整に活用された。

デスクリサーチ

FDA承認、EUDAMEMアラート、CMSの処置ファイル、WHO罹患率表、関税コード、およびEurostatの医療会計データを収集し、有病率および平均販売価格の根拠とした。AdvaMedのブリーフおよびHeart Rhythm Societyの資料によりデバイス比率を精緻化し、D&B HooversおよびFactivaなどの有償データにより、サプライヤーの収益内訳を補完した。記載されている情報源は二次情報プールの一例であり、網羅的なものではない。

市場規模推計と予測

トップダウンのプールでは、突然心停止、パーキンソン病、てんかん、および重度難聴の国別患者数と、観察されたインプラント普及率を組み合わせる。サプライヤーの積み上げ、入札情報、およびサンプリングされたASP×数量テストによりボトムアップの検証を行う。65歳以上人口比率、償還上限額、MRI対応比率、電池寿命、および為替動向を入力変数として多変量回帰分析に投入し、価格には指数平滑法を適用する。最終的な三角測量の前に、地域平均値によりデータのギャップを補完する。

データ検証と更新サイクル

アウトプットは分散フラグ、ピアレビュー、および管理職による承認を経る。モデルは年次で更新され、リコールや政策上の変動が生じた場合は中間更新を実施し、各納品物には最終検証スイープが含まれる。

Mordorの能動型植込み医療機器ベースラインが信頼される理由

公表数値が異なる理由は、一部の調査会社が受動型インプラントを一括計上したり、異なる価格基準を適用したり、古い処置件数から予測を行っているためである。

主なギャップ要因としては、一部のプロバイダーが流通業者収益を引用していること、植込み型レコーダーやMRI対応バリアントを除外しているケース、および2022年の数量を基に構築しているケースが複数存在することが挙げられる。Mordorの2025年ビルドは、最新の処置件数、現行価格、および年次更新規律を採用している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 33.5 B(2025年) | Mordor Intelligence | - |

| USD 35.2 B(2025年) | Global Consultancy A | 受動型刺激装置を一括計上;均一ASPを適用 |

| USD 27.7 B(2025年) | Regional Consultancy B | ループレコーダーを除外;2023年数量を使用 |

| USD 27.4 B(2025年) | Industry Portal C | 二次データのみ;臨床医によるチェックなし |

透明性の高いスコープ、最新の変数、および継続的な専門家フィードバックにより、Mordorは意思決定者が信頼できる再現性のあるベースラインを提供することが可能となっている。

レポートで回答される主要な質問

アクティブ植込み型医療機器市場の現在の規模はどのくらいですか?

アクティブ植込み型医療機器市場は2026年にUSD 359.5億を生み出し、2031年までにUSD 511.8億に達すると予測されています。

市場で最大のシェアを持つ製品セグメントはどれですか?

植込み型除細動器が2025年のアクティブ植込み型医療機器市場シェアの30.85%をリードしました。

アクティブ植込み型医療機器において最も速く成長している地域はどこですか?

アジア太平洋は中国の数量ベース調達と日本の高齢化人口に牽引され、2026年から2031年にかけて8.32%のCAGRで拡大する見込みです。

AI対応機能は市場にどのような影響を与えていますか?

AI駆動型遠隔モニタリングにより心臓に関する誤警報が最大85%削減されており、心臓病学および神経学全体にわたる次世代植込み型機器のより広範な採用を促進しています。

従来の植込み型機器設計を最も破壊している技術トレンドは何ですか?

経静脈リードおよび関連する合併症を排除するリードレスおよびワイヤレス植込み型機器は、9.18%のCAGRで進歩しており、デバイス選択基準を再形成しています。

専門クリニックおよび耳鼻咽喉科クリニックがデバイス植込みで急速な成長を示しているのはなぜですか?

低侵襲技術により多くの処置で当日退院が可能になり、専門クリニックが高件数の植込みを効率的に実施できるようになったことで、この環境での9.92%のCAGRが促進されています。

最終更新日: