人工腎臓市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.98 十億米ドル |

| 市場規模 (2031) | 5.64 十億米ドル |

| 成長率 (2026 - 2031) | 13.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工腎臓市場分析

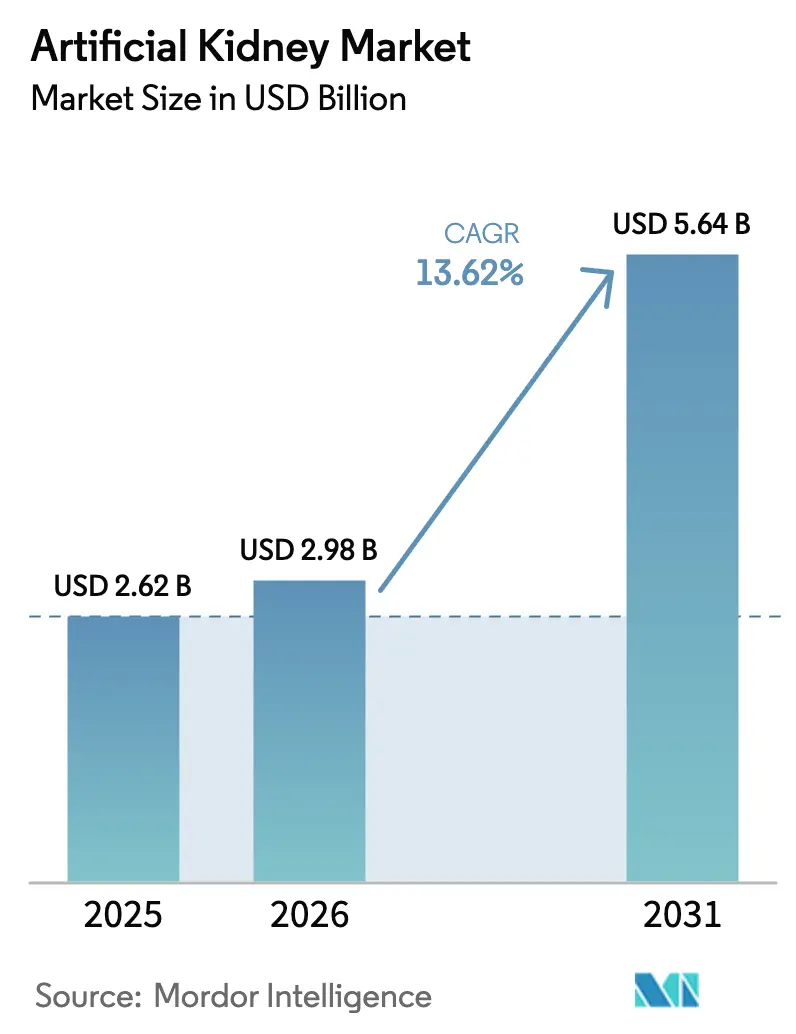

人工腎臓市場規模は2025年に26億2,000万米ドルと評価され、2026年の29億8,000万米ドルから2031年には56億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は13.62%です。ポータブル血液透析システム、バイオ人工埋め込み型インプラント、および在宅療法に対する政策的支援がこの拡大を牽引しています。2025年2月のFDAによる異種移植試験の承認は、代替腎臓ソリューションに対する公式な後押しを示しており、Medicareの在宅透析に対する高い償還額が米国全体での普及を促進しています。ウェアラブルおよびポータブルデバイスのアジア太平洋地域における急速な普及は、北米の確立されたリーダーシップを補完しており、バイオ人工技術へのベンチャーキャピタルの継続的な流入が活発なイノベーションパイプラインを支えています。大手既存企業による戦略的事業売却は、人工腎臓市場内の高成長ニッチに対する競争的焦点を鮮明にしています。

主要レポートのポイント

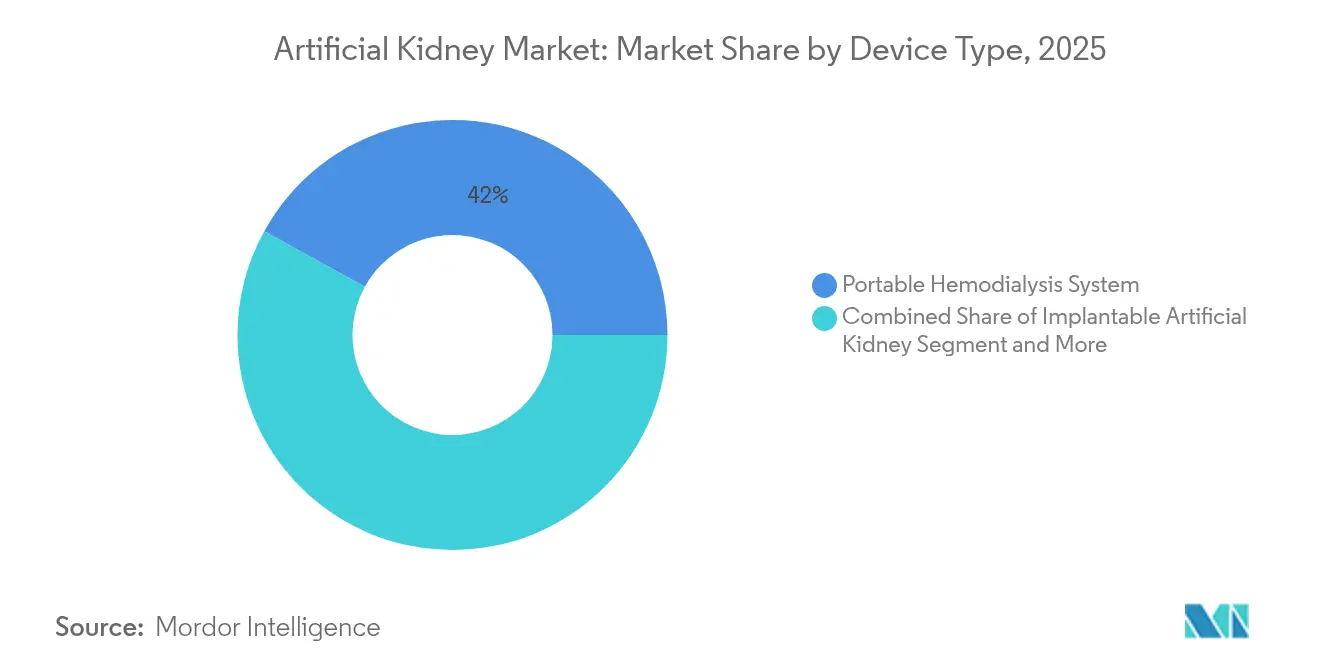

- デバイスタイプ別では、ポータブル血液透析システムが2025年の人工腎臓市場シェアの41.98%をリードしており、一方でバイオ人工腎臓は2031年までに21.58%のCAGRで拡大する見込みです。

- 技術別では、血液透析ベースデバイスが2025年に55.05%の収益シェアを占めており、吸着材再生技術は2031年まで16.98%のCAGRで進展すると予測されています。

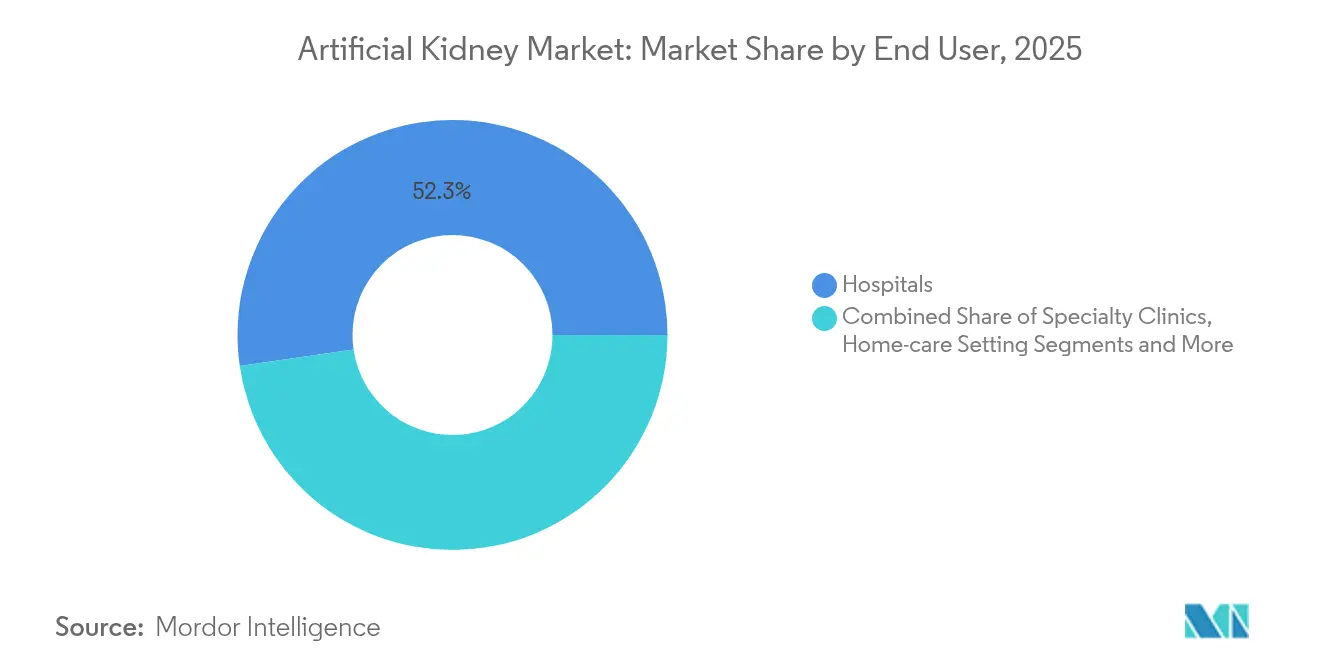

- エンドユーザー別では、病院が2025年の人工腎臓市場規模の52.31%シェアを占めており、在宅ケア施設は2026年から2031年にかけて19.65%のCAGRで成長しています。

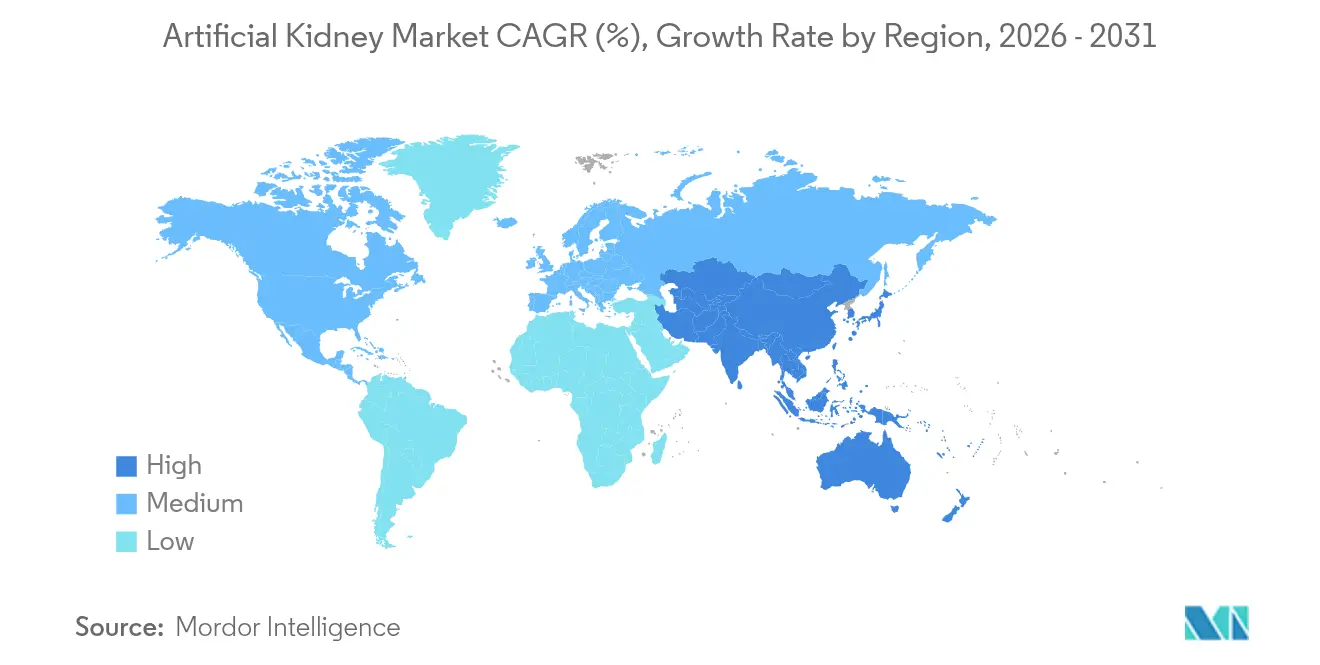

- 地域別では、北米が2025年に39.55%のシェアで優位に立っていますが、アジア太平洋は2031年まで18.05%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

人工腎臓市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 慢性腎臓病(CKD)および末期腎臓病(ESRD)の有病率上昇 | +3.2% | 世界全体、アジア太平洋および北米で最も顕著 | 長期(4年以上) |

| 提供腎臓の不足 | +2.8% | 世界全体、北米および欧州で深刻 | 中期(2〜4年) |

| 在宅および外来透析へのシフト | +2.1% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| AIを活用した個別化透析投与量 | +1.6% | 北米、欧州、一部アジア太平洋市場 | 短期(2年以内) |

| ナノ電気動力学ポータブルデバイスの進展 | +1.4% | 世界全体、先進市場での早期普及 | 中期(2〜4年) |

| 政府の成果連動型腎臓プログラム | +1.2% | 北米、一部欧州市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性腎臓病(CKD)および末期腎臓病(ESRD)の有病率上昇

世界の慢性腎臓病(CKD)患者数は2024年に6億7,300万人に達し、世界の死亡率は人口10万人あたり18.29に上昇しました[1]キャスリーン・オトリー、「慢性腎臓病の世界的、地域的、および国家的負担」、BMC公衆衛生、biomedcentral.com。糖尿病関連のCKD死亡がこれらの数字を押し上げており、高齢患者に焦点を当てた人工腎臓市場ソリューションへの持続的な需要を促進しています。Medicareは2024年に血液透析に290億米ドルを費やしており、医療システムへのコスト圧力を浮き彫りにしています。アジア太平洋地域が最も重い負担を担っており、4億5,000万人が影響を受け、年間治療費は患者あたり23,358米ドルです。これらの疫学的トレンドが人工腎臓市場の長期的成長エンジンを強化し、ポータブルおよび埋め込み型代替品の普及を加速させています。

提供腎臓の不足

2024年に米国で行われた故人ドナーによる腎臓移植は21,000件にとどまり、92,000人以上の患者が待機リストに残っています。移植の待機期間の中央値は5年を超えており、バイオ人工および異種移植の代替手段への関心が高まっています。2025年2月の遺伝子改変ブタ腎臓を使用した試験に対するFDA認可は、人工腎臓市場を後押しする規制上の勢いを示しています。世界の治療カバレッジのギャップ(対象患者の50%超を治療できる国はわずか74%)が、スケーラブルな人工腎臓ソリューションの機会をさらに広げています。

在宅および外来透析へのシフト

Medicareの2025年支払い規則により、在宅セッションの基本料金が273.82米ドルに引き上げられ、急性腎臓損傷のケースにも適用が拡大されました。この財政的支援が、施設依存を減らすことで人工腎臓市場の軌道を押し上げています。Outset MedicalのプレフィルトレーションシステムTabloCartおよびFresenius Medical Careの次世代在宅システムにより、患者がクリニック外でも安全に治療を行えるようになっています。プロバイダーへのインセンティブと患者教育を推進する欧州のプログラムも、同様の普及を後押ししています。

AIを活用した個別化透析投与量

日本の研究者は、全国規模の臨床データベースを活用して、CKDの進行と透析開始を予測する機械学習ツールを構築しました[2]田中裕子、「慢性腎臓病に対する人工知能システムの開発」、JMA J.、jmaj.jp。中国で承認されたMediBeaconの経皮蛍光モニタリングは、採血なしで継続的なGFR評価を提供します。臨床研究では、AIモニタリングバイオマーカーと抗生物質クリアランスの間に強い相関が示されており、持続的腎代替療法中の正確な薬物投与量が可能になっています。これらの進歩により入院期間が短縮され、患者安全性が向上し、人工腎臓市場の見通しが強化されています。

人工腎臓市場の抑制要因影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 製品および処置の高コスト | -2.4% | 世界全体、途上国市場で最も深刻 | 中期(2〜4年) |

| デバイスの生体適合性と凝固リスク | -1.8% | 世界全体、北米および欧州での規制上の焦点 | 短期(2年以内) |

| 新規デバイスに対する償還の不確実性 | -1.6% | 北米および欧州 | 短期(2年以内) |

| 埋め込み型デバイスに対する外科的スキルの不足 | -1.2% | 世界全体、特に新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品および処置の高コスト

民間保険会社は2024年に外来透析に対して月額10,149米ドルを支払っており、Medicareの3,364米ドルと比較すると、大きな手頃さのギャップがあることがわかります。労働力不足と材料費の上昇が農村部のクリニックの存続を脅かしています。中国は今後10年間で腎臓ケア費用として5,580億米ドルを失う可能性があります。生体適合性材料への高いR&D投資と長期にわたる臨床試験が販売価格を押し上げ、人工腎臓市場でのプレミアムデバイスの早期普及を制限しています。

デバイスの生体適合性と凝固リスク

2024年10月のFDAのドラフトガイダンスにより、膜材料に対する化学分析の要件が厳格化されました。ポリスルホン透析器は血小板減少症を引き起こす可能性があり、新しい合成膜にもかかわらず補体活性化は依然として課題です。これらの複雑さが規制承認を遅らせ、モニタリングコストを増加させ、人工腎臓市場の勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

人工腎臓市場セグメント分析

デバイスタイプ別:

バイオ人工システムにおける急速なイノベーションバイオ人工腎臓は2031年まで21.58%のCAGRを記録し、人工腎臓市場内で最も速い拡大を示しています。KidneyXが支援するカリフォルニア大学サンフランシスコ校(UCSF)のインプラントは、シリコンナノポアフィルターと生きた腎尿細管細胞を統合しており、外部電源からの完全な自律性を実現することが期待されています。QuantaのSC+などのポータブル血液透析ユニットは、FDAの認可取得後、2025年に41.98%の収益リーダーシップを維持しています。

UCLA Healthで研究中の埋め込み型設計はナノセルロース限外ろ過と電気脱イオンを採用し、透析液を不要にすることを目指しています。埋め込み型の人工腎臓市場規模は、重要な試験が安全性と耐久性を実証した後、急速に拡大すると予測されています。ベルト装着型の11ポンドシステムなどのウェアラブルコンセプトは、FDAの迅速化経路を通じて進められており、治療中の患者の移動性の回復を目指しています。

注記: 個々のセグメントすべてのシェアはレポート購入時に入手可能

技術別:

吸着材再生による効率向上吸着材再生デバイスは16.98%のCAGRで成長しており、透析液を最小限の水で再利用できる能力により他のモダリティを上回っています。血液透析ベースの機器は2025年の人工腎臓市場規模の55.05%を占め、これはFresenius Medical Careの5008Xの発売によるもので、標準的な高フラックス療法に比べて死亡率が23%低下しました。

ソウル国立大学によるナノ電気動力学ICPイノベーションは、フィルターを使わない腹膜透析精製を実証し、将来の小型化の可能性を示しています。NEPHRON+センサースイートは、リアルタイムの流体分析を導入することでこれらの進歩を補完しています。これらの革新的な成果がまとまって、人工腎臓市場を学際的なエンジニアリング進歩のハブとして強化しています。

エンドユーザー別:

在宅ケア施設が治療モデルを変革在宅ケア施設は2031年まで19.65%のCAGRを記録し、人工腎臓市場で最も急速に成長している場所となっています。2025年医師報酬スケジュールにおけるリモートモニタリング償還やバーチャルトレーニングコードなどの政策的ドライバーが、クリニックから居宅への移行を促進しています。それでも病院は2025年に52.31%のシェアを維持しており、急性ケアとトレーニングのハブとして機能しています。

専門クリニックはTerumoのRikaプラットフォームを導入しており、現在米国の98施設に設置され、2025年半ばまでに100施設を目標としています。軍の病院は細胞吸着デバイスの重要な試験に参加しており、利用者の多様性を広げています。在宅透析アクセス改善法(Improving Access to Home Dialysis Act)における教育義務化により、患者がモダリティの選択を理解できるようになり、人工腎臓市場全体での普及が加速しています。

注記: 個々のセグメントすべてのシェアはレポート購入時に入手可能

地域分析

北米人工腎臓市場

北米は2025年に人工腎臓市場シェアの39.55%を占めており、強固な償還制度およびウェアラブルシステムに対する複数のFDAブレークスルー指定によって支えられている。ESRD包括支払いシステムは1回の治療あたり273.82米ドルの料金を設定しており、プロバイダーの経済性を維持している。こうした強みにもかかわらず、2025年における血液透析血液ラインのサプライチェーン不足はインフラの脆弱性を露呈した。競業禁止条項に対するFTCの精査は、人材の流動性とデバイスイノベーションを促進する可能性がある。

アジア太平洋人工腎臓市場

アジア太平洋地域は、高齢化人口と糖尿病有病率の上昇により、2031年までに18.05%のCAGRで成長をリードしている。腎臓神経遮断術および経皮的GFRモニタリングに関する中国の承認はデバイスの入手可能性を加速させている。日本のAI対応CKDデータベースは早期発見を改善し、より早期の治療開始を支援している。Vantiveによるデジタル透析への10億米ドルのコミットメントは、同地域に対する民間セクターの信頼を裏付けている。

欧州人工腎臓市場

欧州は、価値に基づく医療義務のもとで着実な拡大を経験している。Carry Life UFシステムに関する多国間試験は、先進的な腹膜透析技術における国境を越えた協力を実証している。在宅透析の不平等を対象とした政策フォーラムが償還改革を促進しているが、プロバイダーインセンティブの多様性が均一な普及を遅らせている。調和されたEMAの承認経路は臨床試験の管理を簡素化し、人工腎臓市場内でのスケール拡大を目指す輸出業者に恩恵をもたらしている。

競争環境

大手既存企業がポートフォリオを再構築し、特化した新規参入者が資本を集める中、市場集中度は中程度です。Baxterによる腎臓ケア事業VantiveのCarlyle Groupへの38億米ドルの売却により、23,000人のスタッフと専用のR&D資金を持つ集中型エンティティが誕生しました。MedtronicとDaVitaはMozarc Medicalを設立し、在宅療法に向けたエンジニアリングと臨床の専門知識を統合しました。

学術パートナーシップが既存企業に挑戦しています。KidneyXイニシアチブのもとで開発されたUCSFのバイオ人工インプラントは、従来の機械を一気に追い越す可能性を持つ大学と産業の協力の例証です。ベンチャー支援のAWAK Technologiesは、2kgの腹膜透析デバイスの重要試験に資金を提供するためにシリーズBラウンドで2,000万米ドルを調達しました。

規制上の圧力が戦略を形成しています。FDAの生体適合性審査の厳格化はR&Dコストを引き上げており、強固な品質管理システム(QMS)インフラを持つ企業が有利になっています。FTCによる競業避止契約の審査は、最大手の透析チェーンにおける人材確保の優位性を損ない、スタートアップが経験豊富なエンジニアや臨床家を採用できるようになる可能性があります。これらの力が総じて、コストリーダーシップ、臨床エビデンス、およびユーザーの利便性が競争優位を決定する活気ある人工腎臓市場を維持しています。

人工腎臓産業リーダー

B. Braun Melsungen AG

Asahi Kasei Medical Co. Ltd.,

Nikkiso Co., Ltd

Fresenius Medical Care AG & Co. KGaA

Nipro Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた人工腎臓市場企業

- Fresenius

- Baxter

- Medtronic

- B. Braun

- DaVita

- Nipro

- Nikkiso Co. Ltd.

- Asahi Kasei

- AWAK Technologies

- Outset Medical

- Quanta Dialysis Technologies

- Xcorporeal Inc.

- Nanodialysis BV

- SB-KAWASUMI Laboratories Inc.

- Medica S.p.A.

- Toray Medical Co. Ltd.

- Cantel Medical

- Biolife Medical

- Blood Purification Technologies Inc.

- Diality Inc.

人工腎臓市場における最近の業界動向

- 2025年4月:ソウル国立大学の研究者が、動物実験において代謝廃棄物を30%除去したナノ電気動力学腹膜透析プロトタイプを実証しました。

- 2024年8月:DialityはFDA 510(k)認可を取得し、ポータブル治療オプションの前進を図りました。

- 2024年2月:Fresenius Medical Careは5008X血液透析システムのFDA認可を取得し、米国において大量ヘモダイアフィルトレーション療法を導入しました。

人工腎臓市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、人工腎臓市場を、従来の透析センター以外で患者の血液を濾過し、完成した医療機器として世界中で販売されている、装着型、携帯型、埋め込み型のすべての高度腎代替機器と定義している。Mordor Intelligence社は、シリコン膜血液透析器、吸着再生ユニット、生体細胞とマイクロフィルターを統合したバイオ人工腎臓をカウントしている。

適用除外:適用除外:従来の施設内透析コンソール、透析消耗品、移植用医薬品は適用範囲外である。

このレポートでカバーされるセグメント

- デバイスタイプ別

- ウェアラブル人工腎臓

- 埋め込み型人工腎臓

- ポータブル血液透析システム

- バイオ人工(細胞播種型)腎臓

- 技術別

- 血液透析ベースデバイス

- 腹膜透析ベースデバイス

- 吸着材ベースの再生技術

- ナノ電気動力学ICPデバイス

- エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- 在宅ケア施設

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東およびアフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイズ、および検証

一次調査

北米、ヨーロッパ、アジア太平洋地域の腎臓専門医、生物医学エンジニア、調達マネージャー、患者支持者へのインタビューにより、採用率、現実的な平均販売価格、規制上のマイルストーンを確認し、二次的なエビデンスに残されたギャップを埋めた。

デスクリサーチ

世界保健機関(WHO)、米国腎臓データシステム(United States Renal Data System)、欧州腎臓協会(European Renal Association)、国連人口統計ファイル(UN demographic files)などの第一級の公的情報源は、有病率、手技量、人口ベースラインを提供する。規制当局への届出、特許ポータル、税関データは、技術の成熟度と貿易の流れを明らかにする。

アナリストは次に、10-Kファイリング、投資家向けプレゼンテーション、Kidney Internationalのような臨床ジャーナル、D&B HooversやDow Jones Factivaを通じてアーカイブされたニュースをレビューし、収益、価格設定、発売時期のマップを作成する。また、引用した文献以外にも数多くの文献を参照し、データの収集と明確化を図っている。

マーケット・サイジングと予測

末期腎疾患患者数と透析普及率をトップダウンで再構築し、機器の適格性と交換サイクルを調整したものが需要の核となる。結果は、サンプリングされた出荷台数と見積もりASPの選択的なボトムアップ・トライアンギュレーションによってセンスチェックされる。主な変数には、CKD有病率、償還の拡大、在宅血液透析の普及、承認パイプライン、地域所得が含まれる。多変量回帰では2030年までこれらの要因を予測し、シナリオ分析では画期的な承認時期を検証している。ボトムアップの詳細が乏しい場合には、類似の腎臓治療機器から得られた弾力性がデータの空白を埋める。

データ検証と更新サイクル

アウトプットは、販売開示、臨床試験登録、輸入統計との差異チェックを受け、異常があれば再検証が行われる。出版に先立ち、3段階の査読が行われる。報告書は毎年更新され、主要な承認、安全性リコール、為替変動がベースラインに重大な影響を与える場合には、中間更新が行われる。

Mordor Intelligenceの人工腎臓市場規模と他の公開予測との比較

パブリッシャーによってデバイスの種類、価格設定、更新のタイミングが異なるため、公表されている見積もりはしばしば乖離する。意思決定者は、大きく揺れ動く数字に直面し、戦略を停滞させている。

一般的に、透析消耗品をバンドルしたり、プロトタイプインプラントと市販機器をミックスしたり、ASPを凍結したり、為替レートを予測期間中固定したりすると、ギャップが生じる。Mordorは、市販のハードウェアのみを分離し、FXを四半期ごとに更新し、規制当局の確率と臨床医の導入曲線をブレンドすることで、バランスのとれた、意思決定が可能な値をもたらします。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 26億2000万米ドル(2025年) | モルドール・インテリジェンス | |

| 102億2,000万米ドル(2024年) | グローバル・コンサルタンシーA | 透析機器、消耗品、インフレ連動ASPアップリフトをバンドル |

| 4億1,000万米ドル(2024年) | 業界誌B | 移植可能なプロトタイプにのみ焦点を当て、既存のポータブル・システムを省いている。 |

この比較から、スコープの広さと仮定の厳密さが大きな差異を生むことがわかる。モルドールインテリジェンスは、透明性の高い変数と反復可能なチェックに見積もりを固定することで、利害関係者が必要とする信頼できるベースラインを提供します。

レポートで回答される主要な質問

人工腎臓市場の現在の規模は?

市場は2026年に29億8,000万米ドルであり、13.62%のCAGRを反映して2031年までに56億4,000万米ドルに達すると予測されています。

最も急速に成長しているデバイスセグメントはどれですか?

バイオ人工腎臓が最も高い成長を記録しており、2031年まで21.58%のCAGRで進展しています。

なぜアジア太平洋地域が最も急速に成長している地域なのですか?

高いCKD有病率、迅速なデバイス承認、および大規模な民間投資が、同地域の18.05%のCAGRを牽引しています。

償還制度の改革は普及にどのような影響を与えますか?

Medicareの在宅透析に対する高い支払いと拡大された遠隔医療コードが財政的障壁を下げ、在宅ケアの普及を加速しています。

人工腎臓開発者が直面する主な課題は何ですか?

高い製品コスト、生体適合性のハードル、新規デバイスに対する不確実な償還、および埋め込み型デバイスに対する外科的専門知識の不足が、近期の成長を抑制しています。

最終更新日: