世界の腎機能検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.1 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の腎機能検査市場分析

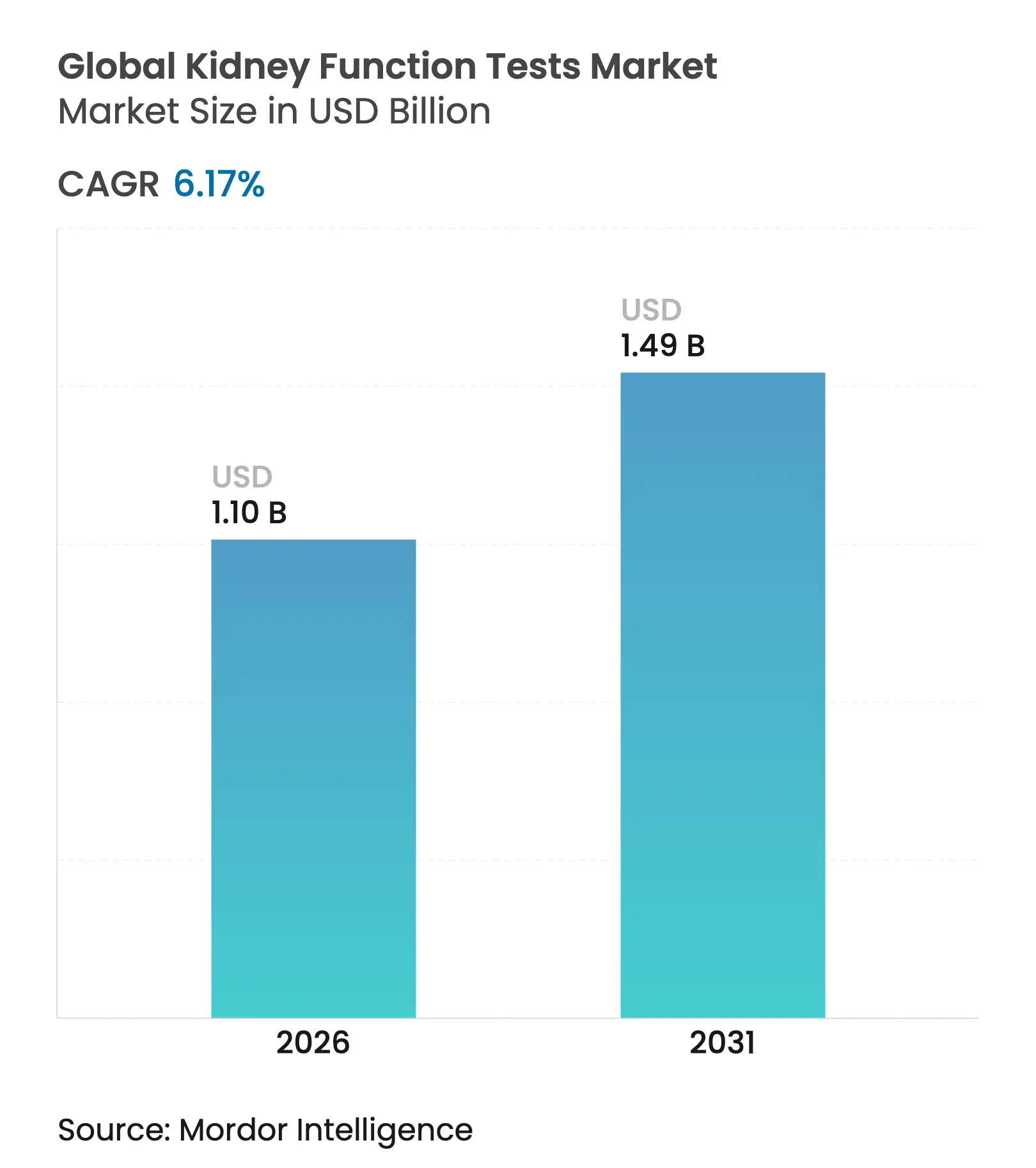

2026年の腎機能検査市場規模は11億米ドルと推定され、2025年の10億4,000万米ドルから成長し、2031年には14億9,000万米ドルに達する見込みで、2026〜2031年にかけてCAGR 6.17%で成長する。この成長は、すでに8億5,000万人を超える世界的な慢性腎臓病(CKD)の疾病負担と直結しており、糖尿病と高血圧が主要な促進要因として機能している。ポイント・オブ・ケア(POC)診断、人工知能(AI)意思決定支援、および在宅モニタリングは、患者に近い場所での評価を可能にすることで検査需要を再編しつつある。在宅透析に対するメディケア適用拡大や末期腎疾患(ESRD)バンドルへの経口薬のみの薬剤の組み込みなど、政府主導のスクリーニング施策が分散型検査モデルへの移行を後押ししている。アジア太平洋地域が最も速い地域的勢いを示す一方、北米は包括的な償還制度と高度な診断インフラを背景に規模のリーダーシップを維持している。こうした背景のもと、従来の診断企業間の統合とスマートフォンベースのプラットフォームによる急速な参入が競争を激化させており、サプライヤーは自動化、多分析物パネル、および臨床意思決定ソフトウェアによる差別化を迫られている。

主要レポートのポイント

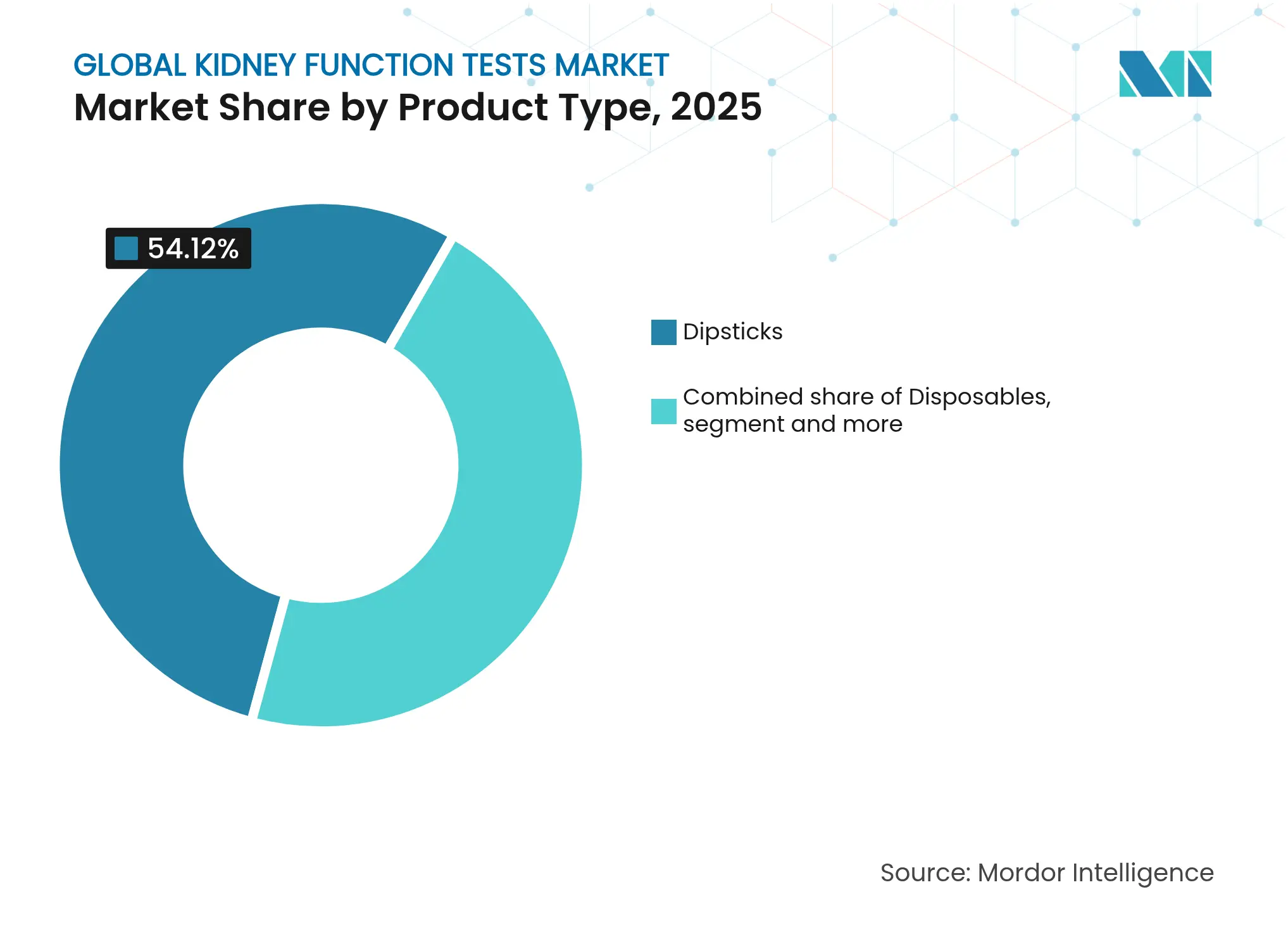

- 製品タイプ別では、ディップスティックが2025年の腎機能検査市場シェアの54.12%を占めた。試薬は2031年にかけてCAGR 7.24%で拡大する見込みである。

- 検査タイプ別では、尿検査が2025年の腎機能検査市場規模の61.75%を占め、血液ベースの検査は2026〜2031年にかけてCAGR 6.95%で拡大している。

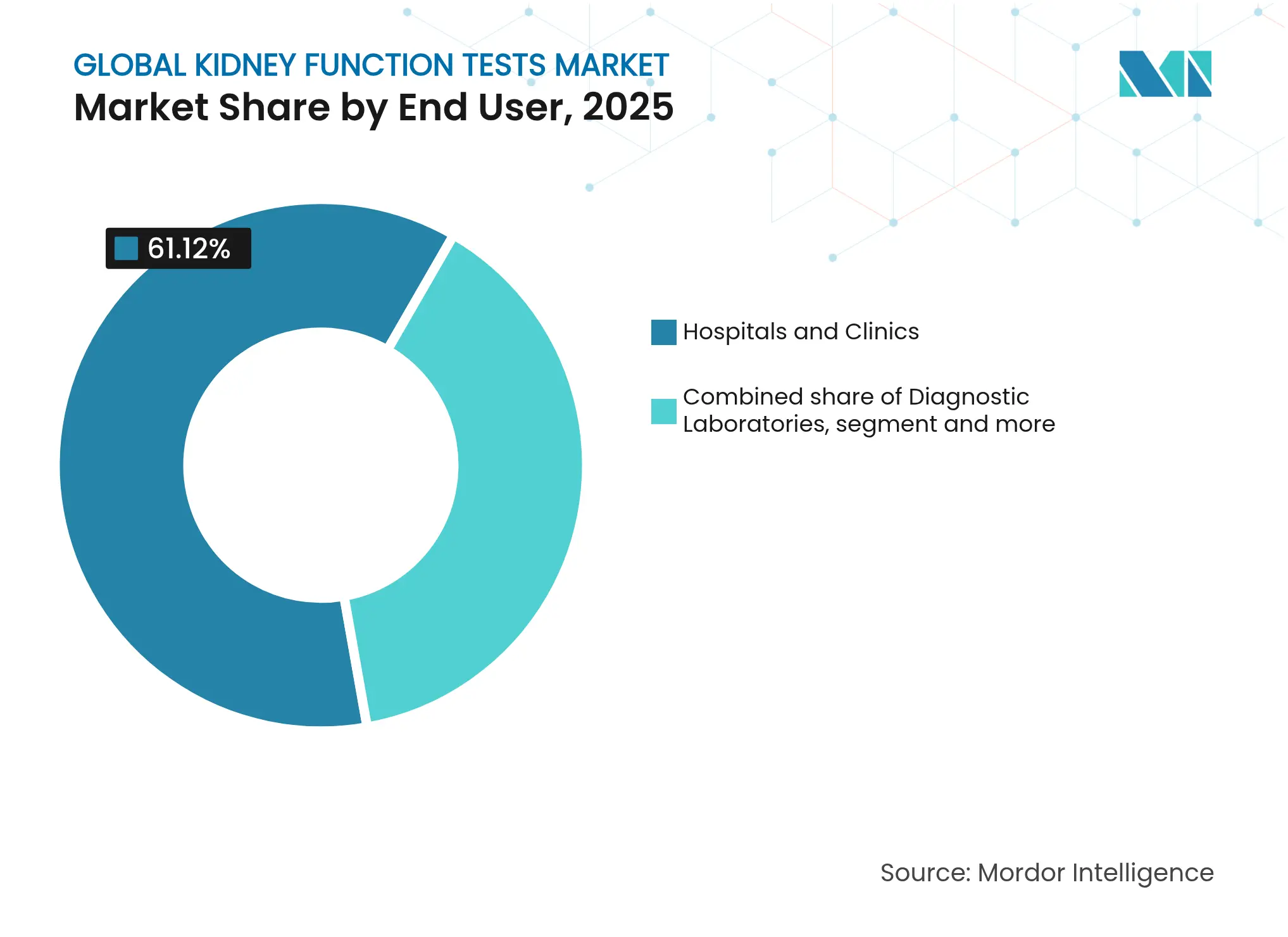

- エンドユーザー別では、病院・クリニックが2025年に61.12%の収益シェアを占めた。在宅およびPOC環境は2031年にかけてCAGR 7.63%で最も速く成長するチャネルを代表している。

- 検査環境別では、中央検査室ベースが2025年の腎機能検査市場規模の70.62%を占め、ポイント・オブ・ケアは2026〜2031年にかけてCAGR 7.86%で拡大している。

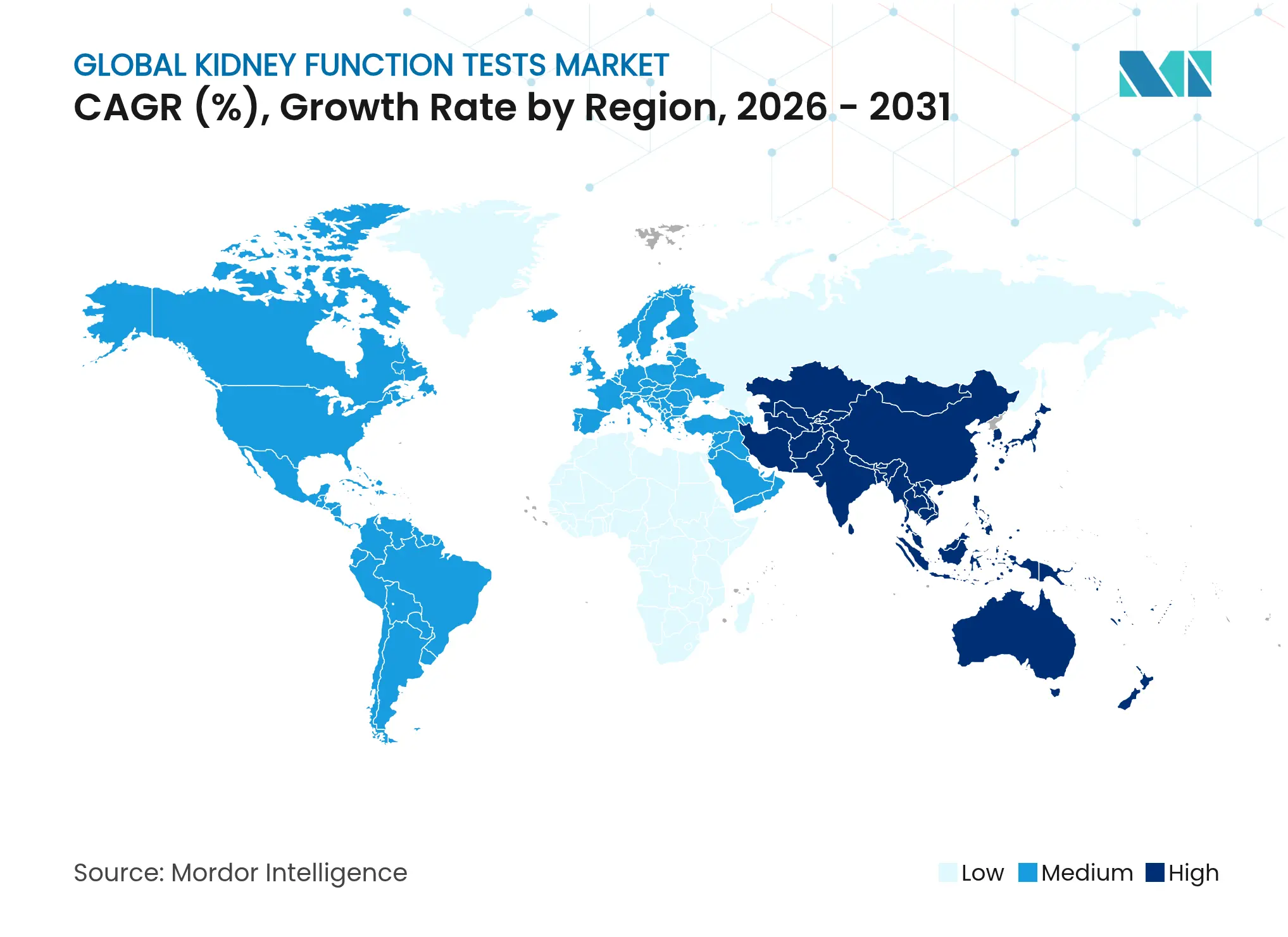

- 地域別では、北米が2025年の腎機能検査市場シェアの43.05%を占めた。アジア太平洋地域は2031年にかけて最高のCAGR 8.34%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の腎機能検査市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性腎臓病の有病率の上昇 | +1.8% | 世界全体、特にアジア太平洋地域および中東・アフリカ地域 | 長期(4年以上) |

| 糖尿病・高血圧の疾病負担の増大 | +1.5% | 世界全体、特に北米および欧州 | 中期(2〜4年) |

| 政府主導のCKDスクリーニングプログラム | +1.2% | 北米、欧州、一部のアジア太平洋経済圏 | 中期(2〜4年) |

| 自動化およびPOC技術の進歩 | +1.0% | 世界全体、先進地域での早期普及 | 短期(2年以内) |

| マルチオミクスとAIバイオマーカーパネル | +0.8% | 当初は北米および欧州、その後世界的に拡大 | 長期(4年以上) |

| ウェアラブルおよび在宅モニタリング腎センサー | +0.6% | 北米および欧州、アジア太平洋地域での段階的普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性腎臓病(CKD)の有病率の上昇

CKDは現在、世界人口の13.4%に影響を与えており、医療システムは透析需要を抑制するためにスクリーニングを拡大している。フィリピンはACT NOWプログラムを12州に拡大し、100万件以上の無料尿中アルブミン・クレアチニン比検査を提供した。[1]フィリピン通信社、「CKDに対するACT NOWが12州に拡大」、pna.gov.phインドでは、CITE研究により2型糖尿病患者の32%にCKD有病率があることが明らかになり、60歳以降および罹患期間10年以降でリスクが急激に上昇することが示された。こうしたエビデンスは、高所得国および新興市場の双方において、従来の検査機関外でのスケーラブルかつ低コストな腎機能検査の採用を促進している。公衆衛生機関がスクリーニングプロトコルを標準化するにつれ、腎機能検査市場は予測可能な需要の恩恵を受けている。

糖尿病・高血圧の疾病負担の増大

米国糖尿病学会の2024年臨床ガイダンスは、2型糖尿病を有するすべての成人に対して、アルブミン尿および推算糸球体濾過量(eGFR)の年次評価を推奨している。HEDISやMIPSなどの質指標との整合性は、ハイリスク患者を体系的に検査する医療提供者に報酬を与えている。Proteomics InternationalはオーストラリアでPromarkerDを商業化した。これは糖尿病性腎臓病を症状発現の最大4年前に検出する血液検査である。こうした政策とツールは患者を積極的なモニタリングへと誘導し、腎機能検査市場の安定した成長を確保している。

政府主導のCKDスクリーニングプログラム

米国議会の40名以上の議員が、2025年に予防サービス特別委員会に対して連邦CKDスクリーニング勧告の発行を求めた。インドのプラダン・マントリ国家透析プログラムは年間3,400万件の透析セッションの処理能力を拡大しており、検査需要を下支えしている。CMSは複数の質報告プログラムに腎臓健康評価指標を組み込み、糖尿病患者における年次eGFRおよび尿中ACR検査を義務付けている。日本の国民請求データベースによると、定量的タンパク尿結果が利用可能な場合、患者の43.5%でCKD診断がなされるのに対し、タンパク質データが取得されない場合はわずか5.9%にとどまることが示されている。こうした義務付けは定期的な検査を強化し、サプライヤーにとっての数量リスクを排除している。

自動化およびPOC技術の進歩

Healthy.ioのスマートフォンベースのプラットフォームは、コンピュータビジョンと比色法を組み合わせ、標準的なスマートフォンカメラを定量的尿検査ツールに変換することで、在宅検査へのアクセスを拡大している。Nova BiomedicalのFDA認可済みStat Profile Prime Plusは、90マイクロリットルの血液からクレアチニンおよび尿素を含む11項目パネルを提供できる。AIを活用したモバイル尿試験紙リーダーは、亜硝酸塩で98.7%、グルコースで97.3%の検出精度を達成し、中央検査室外でも検査室に近い性能を実証した。これらの進歩は精度を向上させ、処理時間を短縮し、スタッフのスキル要件を低下させることで、薬局、地域保健センター、および患者の自宅全体での普及を促進している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分析装置・消耗品の高コスト | -1.4% | 世界全体、特に低・中所得国および小規模クリニック | 中期(2〜4年) |

| 厳格な規制・償還上のハードル | -1.1% | 世界全体、特に北米および欧州で深刻 | 長期(4年以上) |

| 新規バイオマーカーの標準化の欠如 | -0.8% | 世界全体、先進市場で最初に顕在化 | 中期(2〜4年) |

| 重要試薬のサプライチェーンの脆弱性 | -0.6% | アジア太平洋地域、中東・アフリカ地域、南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分析装置・消耗品の高コスト

アジアにおける腎代替療法の年間医療費は2,901〜18,668米ドルの範囲であり、血液透析は患者1人当たり平均23,358米ドルとなっており、費用対効果の高いスクリーニングの必要性が浮き彫りになっている。[2]費用対効果と資源配分、「アジアにおける腎代替療法の経済的負担」、resource-allocation.biomedcentral.comFDAは2025年3月、2025年初秋まで継続する可能性のある血液透析装置用血液回路の不足について警告を発した。ウガンダの臨床医は、価格障壁、供給不足、およびインフラの脆弱性をCKD検査の主要な障害として挙げている。高い設備投資コストは、低リソース施設への分析装置の設置を妨げ、腎機能検査市場における一部の高度なプラットフォームの普及を抑制している。

厳格な規制・償還上のハードル

FDAによる検査室開発検査の段階的規制は、2024年に医療機器報告の義務付けから始まり、2028年までに完全な市販前審査で完結する予定である。KidneyIntelXのようなアルゴリズムの臨床的有用性の実証は、CMS支払い承認の前提条件であり続け、商業化のタイムラインを延長している。欧州では、移植関係者がドナー評価に使用される診断薬に追加のコンプライアンス手順を加える新たな先進治療ガイドラインに対応している。一方、米国の民間保険会社は透析をメディケアの約3倍の料率で償還しており、インセンティブを歪め、新規検査の適用範囲への期待を複雑にしている。こうした動向は市場投入までの時間を延ばし、参入企業の資本需要を高めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ディップスティックのリーダーシップが持続し、試薬が加速

ディップスティックは、低価格、使いやすさ、および定期的な尿検査ワークフローとの互換性により、2025年の腎機能検査市場シェアの54.12%を占めた。需要は病院病棟、外来クリニック、学校保健プログラムにわたり、基準となる数量を固定している。しかし試薬は、技術者の作業時間を削減し分析精度を向上させる自動化・高スループット化学プラットフォームへの移行に伴い、2031年にかけてCAGR 7.24%で拡大する見込みである。試薬の腎機能検査市場規模は、アルブミン、シスタチンC、およびβ2-ミクログロブリンを単一の実行にまとめたマイクロ流体カートリッジおよび多分析物化学パックの採用とともに増加すると予測されている。使い捨て品はこれらの中間に位置し、より高い検査数から恩恵を受けながらも、ジェネリックサプライヤーからの価格競争にさらされている。

イノベーションは試薬化学を中心に展開している。Siemens Healthineersは、数分以内に定量的結果を提供し、少量の尿サンプルを処理できるアルブミン・クレアチニン比検査を導入し、小児および高齢者への使用に適したものとした。マルチオミクス研究により、CKD進行に関連する32種類の循環タンパク質が特定され、多重バイオマーカーを検出できる専門的な試薬パネルへの需要が高まっている。調達チームは、較正の整合性を保証するために分析装置と専用試薬キットを組み合わせたサプライヤーパッケージをますます優先するようになっている。このバンドル化は切り替えコストを強化し、腎機能検査市場全体での収益の可視性を維持している。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

検査タイプ別:尿検査の優位性が持続し、血液パネルが勢いを増す

尿ベースの検査は、その非侵襲的な性質と定着した臨床ガイドラインを反映し、2025年の腎機能検査市場規模の61.75%を占めた。微量アルブミン検査は糖尿病または高血圧患者の定期的な年次検査となりつつあり、ディップスティック尿検査は職域および軍の保健プログラムにおける一次スクリーニングとして定着している。血液ベースの検査は、指先穿刺量のみを必要とするマイクロサンプル技術に支えられ、CAGR 6.95%で成長すると予測されている。BDの毛細管採血デバイスは静脈採血と同等のサンプル完全性を提供し、検査機関がクレアチニンとシスタチンCを包括的代謝パネルに統合するのを支援している。

血清クレアチニンはeGFR計算の中心であり続けているが、シスタチンCは筋肉量の影響を受けにくいため、高齢者での採用が進んでいる。腎機能と有意に関連する675種類の血清および542種類の尿代謝物を対象とした研究は、古典的マーカーを超えた拡大が迫っていることを示している。サプライヤーにとって、両方の体液を組み合わせた多分析物キットはクロスセルの相乗効果を提供し、腎機能検査市場における利益率の成長を促進している。

エンドユーザー別:在宅およびPOC環境が新たな成長の核を形成

病院・クリニックは集中型腎臓病サービスにより2025年収益の61.12%を生み出したが、在宅およびPOC環境は2031年にかけてCAGR 7.63%を記録すると予測されている。この移行はCOVID-19パンデミック中に勢いを増し、医療システムが遠隔モニタリングの運用上の価値を認識した。スタンフォード大学の技術者は、グルコース検出精度99.9%を達成するスマートフォン支援尿検査デバイスを設計し、大規模な在宅検査の実現可能性を実証した。パッチやベルトに組み込まれたウェアラブル生体インピーダンスセンサーは、継続的な腎臓状態のフィードバックを提供し、遠隔腎臓病ポータルと統合される。

診断検査機関は、代謝プロファイリングなどの高複雑度検査を実施し、確認参照センターとして機能するため、安定した需要を維持している。一方、小売医療チャネルは、30秒でeGFR推定値を提供するNova Max ProのようなPOCクレアチニンリーダーを組み込んでいる。腎機能検査市場は、高スループットのコア検査機関と高アクセス性の分散型サイトに二極化しており、それぞれが試薬とデバイスの戦略の調整を必要としている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

検査環境別:中央検査室が規模を維持し、ポイント・オブ・ケアが急増

中央検査機関は、腎臓マーカーを化学パネルにまとめ、データ統合を管理し、規模の経済を活用するため、2025年に70.62%の収益を占めた。しかしPOC検査は、薬局、一般開業医のオフィス、および地域クリニック全体でCAGR 7.86%で成長すると予測されている。MyACRシステムは比色分光法を採用し、重篤な腎症の特定において感度・特異度100%を実現し、サンプル採取から治療的対応までの物流的遅延を自動的に排除して臨床医に結果を送信する。同時に、ウロモジュリンおよびオステオポンチンを検出するラテラルフローカートリッジが、アルブミンとクレアチニンを超えた分析物スペクトルを拡大している。

中央検査機関は、質量分析インフラを必要とするプロテオミクスおよびメタボロミクスサービスを重ねることで、複雑な診断における関連性を維持している。患者の近くでサンプルを採取し、中央処理のために輸送するハイブリッドモデルは、利便性と分析の幅を融合させている。このマルチチャネルアーキテクチャが、腎機能検査市場における持続的な数量成長を支えている。

地域分析

北米は、CMSの質プログラムの下で糖尿病を有する成人に対する年次腎臓健康評価が義務付けられていることを背景に、2025年の腎機能検査市場シェアの43.05%を占めた。同地域の支払者は中央検査室およびPOC検査の双方を償還しており、サプライヤーにとって予測可能な収益を固定している。米国はウェアラブル診断においても先導しており、試作品の人工腎臓ベルトは生体インピーダンスセンサーとAIを活用してリアルタイムのGFR推定値を生成し、補完的な確認検査への需要を喚起している。カナダの州保健機関は先住民コミュニティにおけるCKDスクリーニングに資金を提供し、対象可能な数量を拡大している。一方、メキシコのセグロ・ポプラルの改善には、オンサイトのクレアチニン検査を統合した公共透析センターが含まれている。

アジア太平洋地域は最も急速に拡大する地域であり、2031年にかけてCAGR 8.34%と予測されている。中国は2025年にMediBeaconの経皮的GFRモニターを承認し、同地域の高度な診断への開放性を示した。インドの国家透析制度は貧困ライン以下の患者に週3回の治療費を補助し、透析前クレアチニン検査を自動的に誘発することで試薬の数量を押し上げている。糖尿病有病率の上昇と民間保険普及率の拡大が相まって、インドネシア、タイ、ベトナムが腎機能検査市場内の高成長サブ市場として位置付けられている。

欧州は、KDIGO 2024ガイドラインと欧州腎臓ベストプラクティス解説がCKD管理経路を調和させる中、安定した拡大を維持している。Nova BiomedicalのCEマーク取得済みMax Proメーターは、欧州連合全域のPOCサイトで30秒以内にクレアチニンとeGFRを提供し、分散型診断に向けた規制の勢いを示している。東欧諸国はEU構造基金を活用して腎臓病検査機関を改善し、地域格差を是正している。中東・アフリカはインフラ上の制約に直面しているが、湾岸協力会議諸国はオンサイト尿検査室を組み込んだ透析センターへの投資を行っている。アフリカ連合の開発助成金は、継続的な電力なしで動作する携帯型クレアチニンリーダーに充当されている。南米の都市化とライフスタイルの変化がCKD有病率を促進しており、ブラジルの公衆衛生機関はサンパウロのクリニックで薬局ベースのアルブミン・クレアチニン試験紙検査のパイロットを最近実施した。これらの地域的ベクターが総合的に、新興経済圏での数量普及と成熟市場での技術主導の価値拡大を組み合わせた、腎機能検査市場の均衡ある成長の物語を確保している。

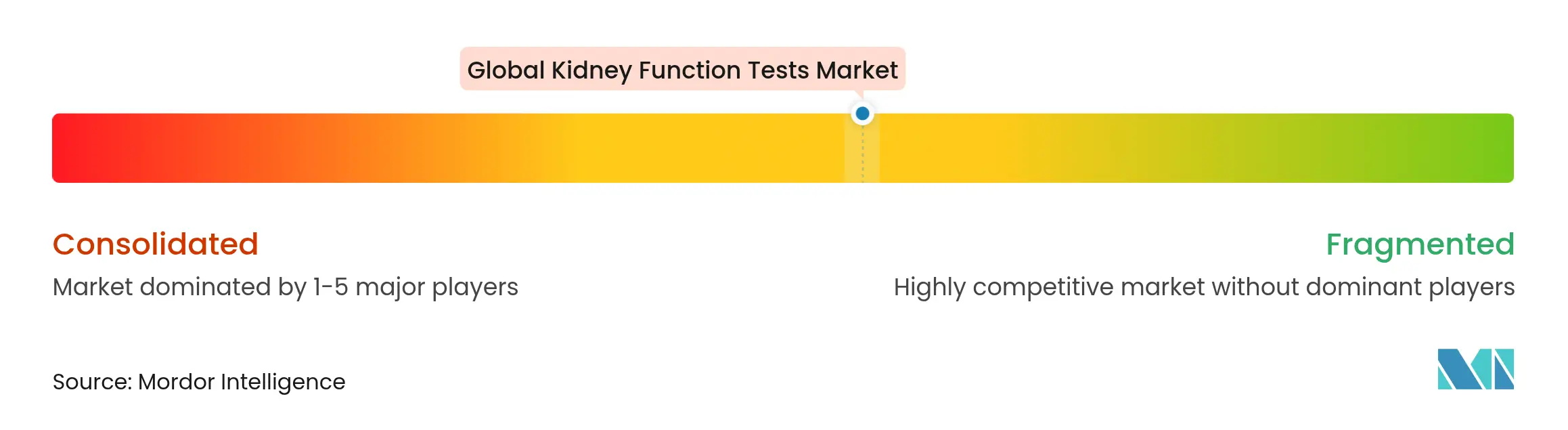

競合環境

腎機能検査市場は中程度の断片化を示している。Abbott、Roche、およびSiemens Healthineersは、プラットフォーム、試薬、および情報サービスをバンドルすることで主導的地位を維持している。Rocheのcobas化学ラインは2025年にAI駆動のeGFRアルゴリズムの更新を受け、高齢者集団でのパフォーマンスを向上させた。Siemens HealthineersはAtellica CIアナライザーを中規模検査機関に拡大し、統合されたアルブミン・クレアチニン試薬と組み合わせて消耗品収益を固定した。

統合が加速している。Quest Diagnosticsは2025年2月にFresenius Medical Careの腎臓検査資産の取得に合意し、腎臓患者サービスセンターとの垂直統合を可能にした。MediBeaconは経皮的GFRデバイスの世界的な商業化のために3,500万米ドルの成長資本を確保し、透析チェーンとの流通提携を構築した。一方、Healthy.ioのようなスタートアップは、専用ハードウェアを必要としないスマートフォンイメージングを通じて在宅モニタリングのニッチ市場を狙い、利便性において既存企業に挑戦している。

技術的差別化が競争の第二の軸である。NxGen Biomicsのような企業はマルチオミクス探索を活用して、eGFRの急速な低下を数年前に予測できるバイオマーカーパネルを構築し、製薬企業とのコンパニオン診断パートナーシップに向けて位置付けている。中央検査機関のリーダーは、次世代分析装置に液体処理ロボットとクラウド分析を組み込み、スループットを1時間当たり2,000件に引き上げることで対抗している。低・中所得国では、オフグリッドPOCリーダーと互換性のある試薬サシェが新たな顧客セグメントを開拓できるホワイトスペースの機会が存在する。しかし、サプライチェーンの脆弱性は重要な化学物質のデュアルソーシングを欠く小規模ベンダーに圧力をかけている。そのため大手企業は、生産をローカライズし物流リスクをヘッジするために地域的な試薬充填・仕上げサイトを設立しており、腎機能検査市場内での規模の優位性を強化している。

世界の腎機能検査業界リーダー

F.Hoffmann-La Roche Ltd

Nova Biomedical

Quest Diagnostics

77 Elektronika Kft

ACON Laboratories, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Healthy.ioはLabrador Healthを買収し、在宅検査能力を強化した。生化学、マイクロ流体工学、コンピュータビジョン技術を組み合わせ、在宅環境での慢性腎臓病モニタリングに検査室レベルの結果を提供する。

- 2025年2月:Quest DiagnosticsはFresenius Medical Careの腎臓検査資産の取得に合意し、専門的な腎臓診断市場における地位を強化した。

- 2025年2月:MediBeaconの経皮的GFRシステムが中国でデバイス承認を受け、世界最大の医療市場において非侵襲的な腎機能評価技術へのアクセスが拡大した。

- 2024年5月:Thermo Fisherは腎臓移植患者モニタリング向けにCXCL10検査を発売し、移植後ケア管理のバイオマーカーオプションを拡充した。

世界の腎機能検査市場レポートの範囲

レポートの範囲によると、腎機能検査は一般的に血液または尿のいずれかを使用して腎臓の問題を特定するのに役立つ簡単な手順である。腎機能検査市場は、製品タイプ別(ディップスティック、使い捨て品、試薬)、検査タイプ別(尿検査(尿タンパク検査、クレアチニンクリアランス検査、微量アルブミン検査)および血液検査(血清クレアチニン検査、糸球体濾過量検査、血中尿素窒素検査))、エンドユーザー別(病院・クリニック、診断検査機関、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)に区分される。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅している。レポートは上記セグメントの価値(百万米ドル)を提供している。

| ディップスティック |

| 使い捨て品 |

| 試薬 |

| 尿検査 | 尿タンパク検査 |

| クレアチニンクリアランス検査 | |

| 微量アルブミン検査 | |

| 血液検査 | 血清クレアチニン検査 |

| eGFR・糸球体濾過量検査 | |

| 血中尿素窒素検査 |

| 病院・クリニック |

| 診断検査機関 |

| 在宅およびポイント・オブ・ケア環境 |

| その他 |

| 中央検査室ベース |

| ポイント・オブ・ケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ディップスティック | |

| 使い捨て品 | ||

| 試薬 | ||

| 検査タイプ別 | 尿検査 | 尿タンパク検査 |

| クレアチニンクリアランス検査 | ||

| 微量アルブミン検査 | ||

| 血液検査 | 血清クレアチニン検査 | |

| eGFR・糸球体濾過量検査 | ||

| 血中尿素窒素検査 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査機関 | ||

| 在宅およびポイント・オブ・ケア環境 | ||

| その他 | ||

| 検査環境別 | 中央検査室ベース | |

| ポイント・オブ・ケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

腎機能検査市場の現在の規模はどのくらいか?

腎機能検査市場規模は2026年に11億米ドルに達し、2031年までに14億9,000万米ドルに上昇する見込みである。

腎機能検査市場を主導している地域はどこか?

北米は、包括的な償還制度と高度な診断インフラを背景に、2025年の腎機能検査市場シェアの43.05%を占めてリードしている。

腎機能検査市場内で最も速く成長しているセグメントはどれか?

試薬は、検査機関が自動化・高スループットプラットフォームを採用するにつれ、2026〜2031年にかけてCAGR 7.24%で拡大している。

アジア太平洋地域が高成長地域と見なされる理由は何か?

アジア太平洋地域は、糖尿病有病率の上昇、大規模な政府透析プログラム、および急速な医療インフラ投資により、CAGR 8.34%と予測されている。

最終更新日: