人工臓器およびバイオニクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

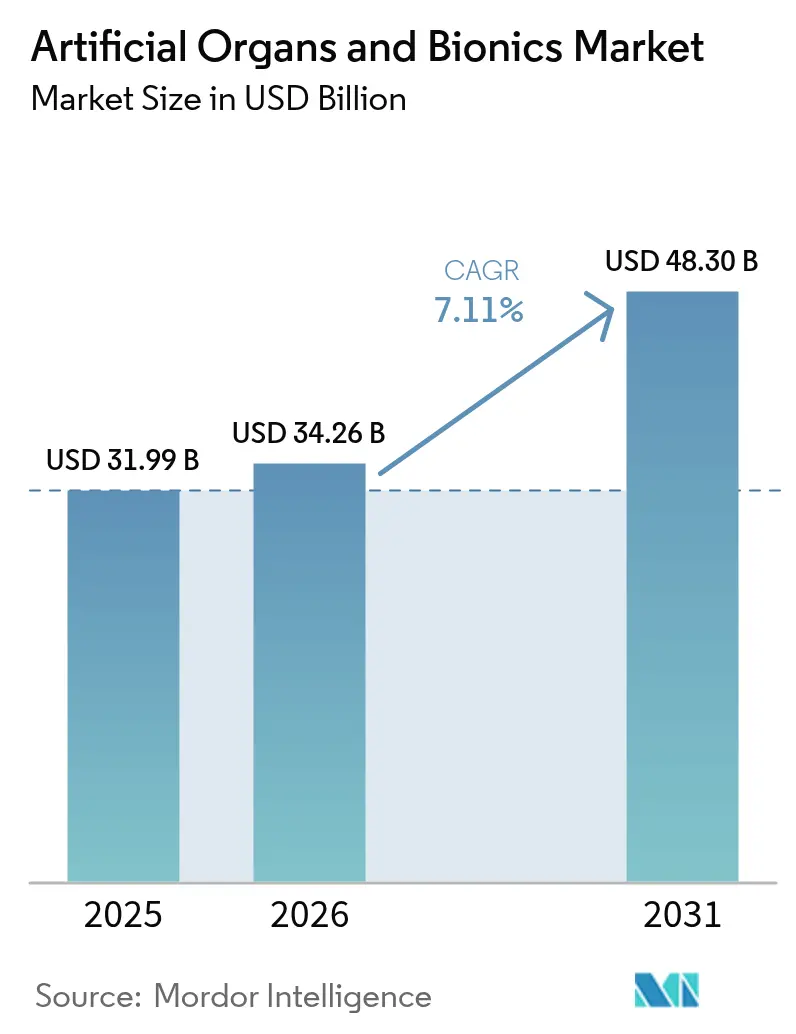

| 市場規模 (2026) | 34.26 十億米ドル |

| 市場規模 (2031) | 48.3 十億米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工臓器およびバイオニクス市場分析

2026年の人工臓器およびバイオニクス市場規模はUSD 342億6,000万と推定され、2025年の USD 319億9,000万から成長し、2031年にはUSD 483億に達する見通しで、2026年から2031年にかけてCAGR 7.11%で成長します。規模の拡大は、バイオマテリアル、小型化エレクトロニクス、3Dバイオプリンティングにおける革新的な進歩の融合によって形成されており、これらすべてが開発期間を短縮し、心臓血管系、腎臓系、神経補綴デバイスの臨床普及を促進しています。移植待機リストの長期化と迅速審査規制プログラムが、完全人工心臓、ウェアラブル人工腎臓、次世代ブレイン・コンピューター・インターフェースへの投資を促進しています。国防省が資金提供する四肢再建プログラムは、民間ソリューションに流入しているニューラルインターフェースの知見を解放し、一方で保険会社による在宅バイオニクス療法の段階的な受け入れが治療対象人口を拡大しています。希土類センサーおよびハイエンドチップに関するサプライチェーンの脆弱性は引き続き注視すべき点ですが、アジア太平洋地域における地域製造拠点の拡大がそのリスクの一部を緩和しています。

主要レポートのポイント

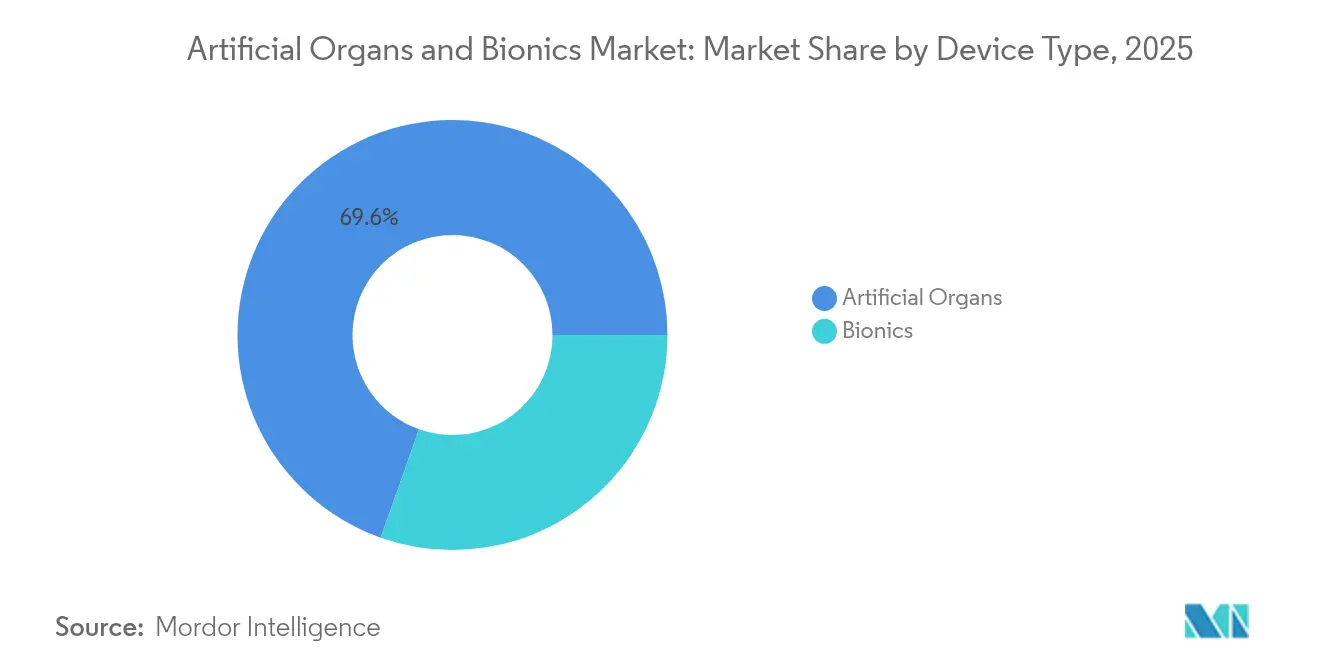

- デバイスタイプ別では、人工臓器が2025年に69.58%の収益シェアをリードし、バイオニクスは2031年までCAGR 8.05%で拡大する見込みです。

- 技術別では、ウェアラブルおよび体外循環システムが2025年の人工臓器およびバイオニクス市場シェアの54.71%を占め、埋め込み型システムは2031年までCAGR 9.10%で最高の成長率が見込まれています。

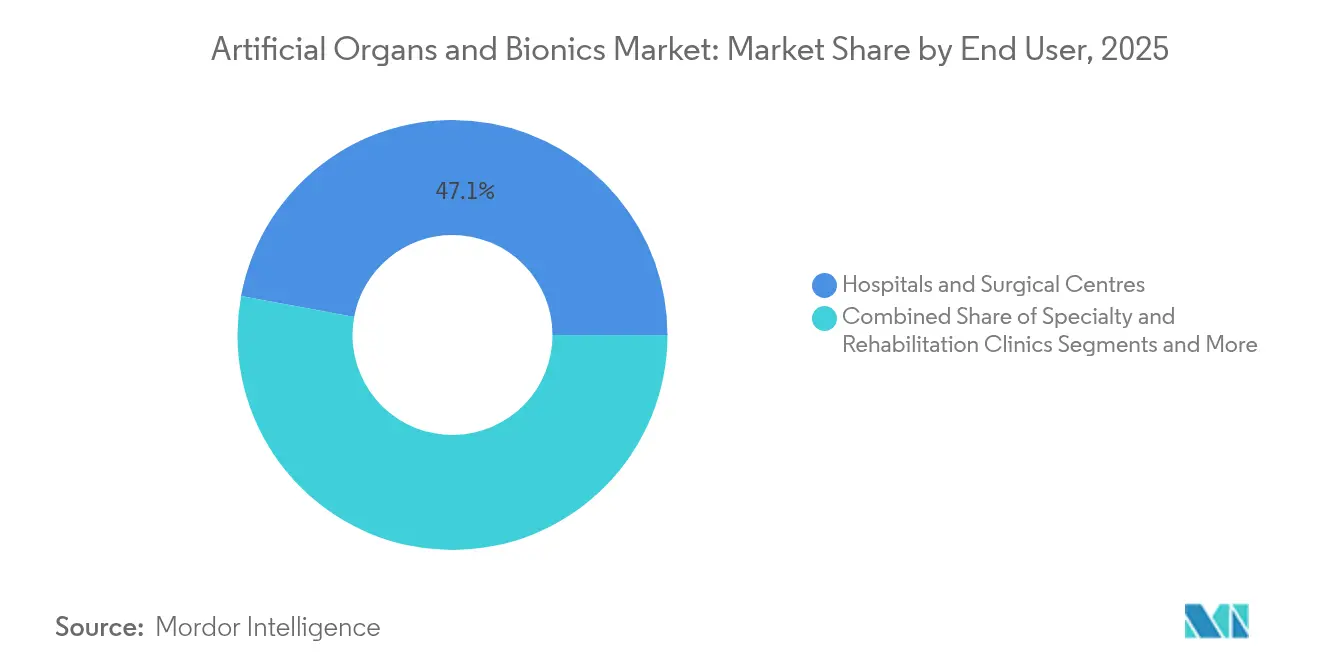

- エンドユーザー別では、病院および外科センターが2025年の人工臓器およびバイオニクス市場規模の47.10%を占め、在宅ケアおよび外来診療環境は2026年から2031年にかけてCAGR 9.05%で成長しています。

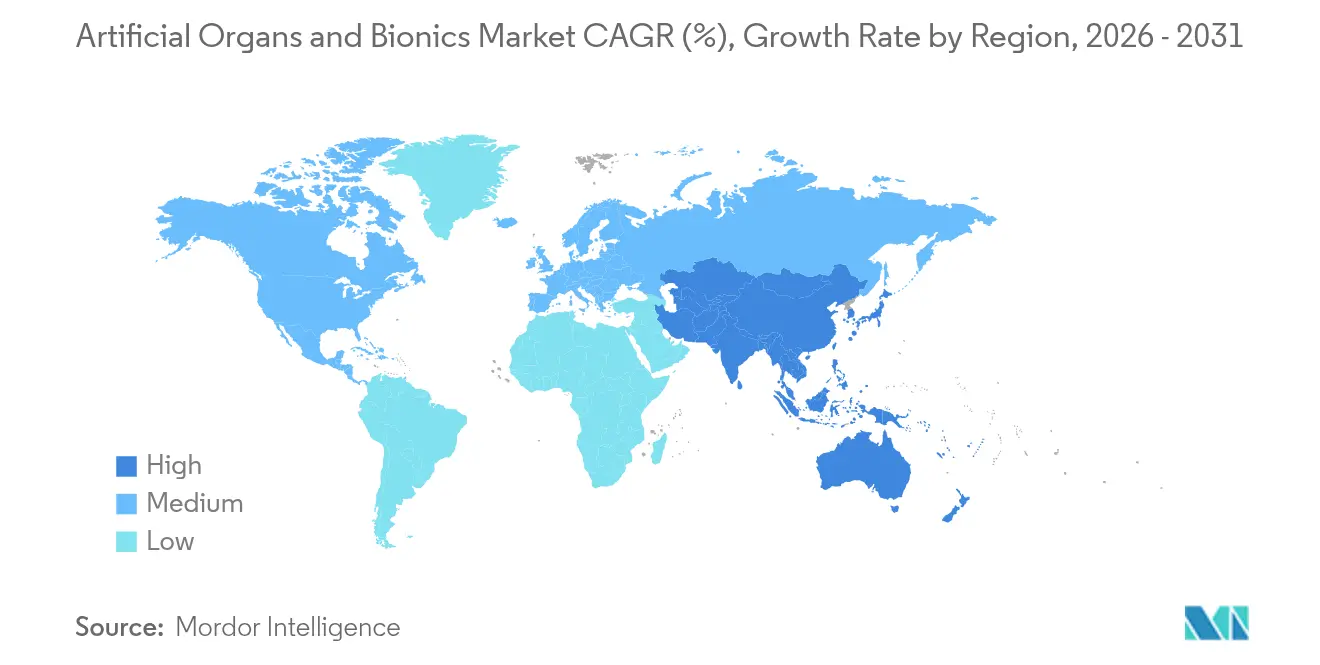

- 地域別では、北米が2025年の人工臓器およびバイオニクス市場において38.25%のシェアを維持し、アジア太平洋地域は2031年までCAGR 10.30%で最も速い地域成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の人工臓器およびバイオニクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオマテリアル、マイクロエレクトロニクスおよび3Dバイオプリンティングの急速な進歩 | +2.1% | 北米、欧州、主要アジア太平洋地域 | 中期(2〜4年) |

| 慢性臓器不全および障害の発生率の上昇 | +1.8% | 世界全体、北米および欧州に集中 | 長期(4年以上) |

| ドナー臓器の不足 | +1.5% | 世界全体、先進国市場で深刻 | 中期(2〜4年) |

| 迅速審査規制経路 | +1.2% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 国防省が資金提供する四肢再建プログラム | +0.9% | 北米および同盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性臓器不全および障害の発生率の上昇

変性疾患は、心臓補助デバイス、腎臓代替療法、神経補綴の対象市場を拡大しています。EU内では4,900万人が心血管疾患に罹患しており、機械的循環補助システムへの需要を高めています。日本のインスリン産生iPS細胞試験は、国内の1型糖尿病患者139,000人を対象とした生体人工膵臓に向けた勢いを示しています。高齢化社会は脳卒中関連の運動障害の増加をもたらし、コミュニケーションと移動能力を回復するブレイン・コンピューター・インターフェースの舞台を整えています。米国退役軍人省は2025年度に義肢関連の25件のプロジェクトを支援しており、継続的な長期需要を示しています。

ドナー臓器の不足

10万3,000人以上のアメリカ人が移植を待機しており、日本では臓器不全患者の3%未満しか脳死ドナーからの臓器提供を受けられず、代替手段への需要が高まっています。2025年のFDA承認によるブタ臓器試験は、異種移植への転換を象徴しています。Carmat Aesonの人工心臓などの移植待機中のブリッジデバイスは、欧州の30人の患者を平均156日間生存させています。中国の45グラムの小児用人工心臓は、小児心臓補助における急性ニーズに応えています。

バイオマテリアル、マイクロエレクトロニクスおよび3Dバイオプリンティングの急速な進歩

スタンフォード大学のチームは血管化された心臓および肝臓オルガノイドを培養し、ヒトへの使用に適したサイズの構造物に向けた一歩を踏み出しました[1]Patrick Monahan、「スタンフォードの科学者が血管化された心臓および肝臓オルガノイドを培養」、med.stanford.edu。マウスに移植された3Dバイオプリント肝臓は90%の生存率を達成し、プリント型ヒトグラフトの概念を実証しました。ブレイン・コンピューター・インターフェース研究は、ALS患者においてリアルタイムの発話を回復させました。ハイドロゲル表面化学が炎症反応を抑制し、インプラントの寿命を延ばしています。ソフトロボット心臓は自然な収縮パターンをモデル化し、血栓症リスクを低減しています。

国防省が資金提供する四肢再建プログラム(2024年以降)

米国国防総省は2025年度のRDT&Eに対してUSD 1,410億を充当し、ニューラルインターフェースおよび高耐久性義肢に資本を投入しています。DARPAは電極アレイおよびサイバネティック四肢を対象とした4つの活発なバイオニクス計画を運営しています。国防保健局は120件の医療AI活用事例を記録しており、その多くが高度な義肢のリモートモニタリングに焦点を当てています。軍の性能仕様は、後に民間サプライチェーンに参入する堅牢で軽量な素材の迅速な実用化を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 処置およびデバイスの高コスト | -1.4% | 世界全体、新興市場で深刻 | 中期(2〜4年) |

| 生体適合性の問題およびデバイスの誤作動 | -0.8% | 世界全体、北米およびEUで規制上の注目 | 短期(2年以内) |

| 希土類センサーおよびチップのサプライチェーンの脆弱性 | -0.6% | 世界全体、アジア太平洋地域の製造業に集中した影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

処置およびデバイスの高コスト

ロボット膝関節はUSD 51,000に達することがあり、民間保険会社は義肢の償還に上限を設けることが多く、患者は数十万ドルの自己負担を強いられることがあります。コロラド州のメディケア同等法は、給付義務に関する不均一な進展を示しています。手術および経過観察を含む完全人工心臓療法は1人当たりUSD 50万を超えることがあり、高リソースセンターへの普及を制限しています。コスト障壁は、デバイス価格に対して償還率が低い新興市場においてより深刻です。

生体適合性の問題およびデバイスの誤作動

抗凝固療法にもかかわらず、血栓性合併症は機械的循環デバイスにとって引き続き課題となっています。ブタ腎臓の異種移植は4か月後に失敗し、残存する免疫学的障壁を浮き彫りにしました。特定の金属インプラントに対する全身反応に関するFDAの警告により、関節および心臓血管デバイスの再設計が余儀なくされています。電極アレイ周囲の瘢痕組織が信号の忠実度を低下させ、超軟質ポリマー研究を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:バイオニクスの加速にもかかわらず人工臓器がリード

人工臓器は、移植不足が心室補助デバイスおよび新興の生体人工腎臓への需要を持続させる中、2025年の人工臓器およびバイオニクス市場の69.58%を占めました。バイオニクスは、現在発話と微細運動制御を可能にする小型化されたブレイン・コンピューター・インターフェースに支えられ、2031年までCAGR 8.05%で推移しています。心臓デバイス単独の人工臓器およびバイオニクス市場規模は、チタン製完全人工心臓に対するFDAのブレークスルー指定に支えられ、CAGR 7.52%で拡大する見込みです。

腎臓補助システムにおける臨床的勢いは明らかで、Roiviosがブレークスルー指定を取得し、米国での主要試験を準備しています。バイオプリント肝臓構造物および遺伝子編集ブタ肝臓は初期段階の研究を進んでおり、パイプラインの深さを示しています。神経バイオニクスの成長は、ユーザーの意図にミリ秒単位で適応するAI駆動制御アルゴリズムによって増幅されています。これらの革新は総じて、人工臓器およびバイオニクス市場全体にわたる長期的な収益の可視性を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:革新を通じて埋め込み型システムが地位を確立

ウェアラブルおよび体外循環プラットフォームは2025年に54.71%のシェアを保持しましたが、生体適合性ポリマー、充電式バッテリー、薄膜エレクトロニクスが長期的な体内動作を可能にするにつれ、埋め込み型はCAGR 9.10%でより速く成長しています。人工内耳インプラントの先駆者は、外部マイクロフォンを不要にする完全埋め込み型デバイスを実証し、目立たない療法に対する人工臓器およびバイオニクス市場の提案を強化しています。

AbbottのAVEIR DRなどのリードレスペースメーカーは98.3%の植込み成功率を示し、医師の信頼を強化しています。外部的には、AIを活用した補聴器が50dBの背景雑音の中から発話を識別できるようになり、ウェアラブルデバイスの関連性を拡大しています。完全埋め込み型LVADへのワイヤレス充電の統合により、経皮ケーブルが不要となり、感染リスクが低減し、生活の質が向上しています。このようなアイデアの相互交流が、人工臓器およびバイオニクス市場への投資を継続させています。

エンドユーザー別:在宅ケアの変革が成長を牽引

病院は2025年に47.10%のシェアを保持しましたが、デバイスメーカーがBluetooth Low Energyチップ、クラウド分析、AIアラートを組み込むにつれ、在宅ケアおよび外来診療環境はCAGR 9.05%で拡大する見込みです。外来チャネルの人工臓器およびバイオニクス市場規模は、人工内耳インプラントおよびペースメーカーのリモートプログラミングをカバーする償還改革に支えられ、2031年までにUSD 107億3,000万を超えると予想されています。

退役軍人省は、ユーザーがスマートフォンで調整できるポータブル外骨格のパイロットプログラムを実施しており、リモートモニタリングが入院リハビリを短縮する方法を示しています。Open Bionicsのサービスセンターなどの民間クリニックは、カスタムソケットフィッティングとファームウェアアップデートをサポートし、分散型ケアモデルを強化しています。したがって、ワイヤレス電力伝送とクラウドベースのダッシュボードの進歩が、人工臓器およびバイオニクス市場全体の利用パターンを再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、確立されたFDA迅速審査フレームワークと堅固なベンチャー資金調達を背景に、2025年の人工臓器およびバイオニクス市場において38.25%のシェアを維持しました。投資家は2024年に米国での公表済み取引でUSD 20億を超え、その半分が心臓および神経補綴スタートアップに向けられました。この地域の成熟した償還インフラは早期採用を引き続き支持していますが、支払者がコスト効果を精査するにつれ価格感度が高まっています。

アジア太平洋地域はCAGR 10.30%で最も速く成長している地域であり、全血液型に対して2年間の保存期間を維持する日本のユニバーサル人工血液によって触媒されています。中国の三重統合型ブレイン・スパイン・インターフェースは、対麻痺患者が数週間以内に地上歩行を回復することを可能にし、国内プレーヤーを神経補綴の最先端に位置づけています。小児デバイスの革新も注目に値し、小さな子供向けに設計された45グラムの人工心臓が重要なニッチを埋め、地域の臨床リーダーシップを強化しています。

欧州は、移植待機中の橋渡し療法としてCEマーキングを取得したAeson人工心臓を持つCarmatなどの企業を通じて、技術リーダーシップの役割を維持しています。ドイツの移植センターは、完全埋め込み型人工心臓の在宅ケアへの初の退院を報告し、実世界での検証を広げています。臓器保存灌流システムにおける並行した取り組みは、ドナー臓器の需給ギャップをさらに縮小し、欧州を人工臓器およびバイオニクス市場の高革新象限に確固として位置づけています。

競合状況

人工臓器およびバイオニクス市場は適度に分散しており、上位5社が相当な収益シェアを保持し、機敏な専門企業の参入余地を残しています。Johnson & JohnsonによるAbiomed のUSD 166億の買収は、実績ある心臓プラットフォームの戦略的価値を示しています。BDによるEdwardsのクリティカルケア部門のUSD 42億の買収と、TeleflexによるBIOTRONIKの血管資産のEUR 7億6,000万(USD 8億7,820万)の取得は、継続的なポートフォリオ集中を示しています。

チャレンジャーブランドは急速に規模を拡大しています。BiVACORは、磁気浮上ローターを使用して拍動流を供給する軽量チタン製人工心臓の開発を進めるためにUSD 1,300万を確保しました。Synchronの血管内ブレイン・コンピューター・インターフェースは開頭手術を回避し、FDAの治験用デバイス免除を取得し、安全性における差別化を促進しています。eGenesisは、有望な非ヒト霊長類データを経て、10遺伝子編集ブタ臓器を初の人体試験に移行させ、競争パラメータを拡大しています。

既存企業は大規模製造と規制上の専門知識において優位性を維持していますが、小規模な革新企業は機動性を活かして小児用心臓や完全埋め込み型人工内耳システムなどのニッチを獲得しています。AIを活用した補聴器、拡張AIを搭載した外骨格、次世代ワイヤレスLVADは、ソフトウェア能力が人工臓器およびバイオニクス市場全体のハードウェアリーダーシップをどのように形成しているかを示しています。

人工臓器およびバイオニクス産業のリーダー

Abiomed Inc

Boston Scientific Corporation

Ossur

Baxter International

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:OrganOxは、Intuitive VenturesおよびTerumo Venturesから新たな資金調達を行い、5,000件以上の移植手術で使用されている常温肝臓灌流プラットフォームを拡大しました。

- 2025年3月:BiVACORは、患者がドナー臓器を受け取る前にチタン製完全人工心臓で105日間生存したことを報告し、この技術の耐久性記録を更新しました。

- 2025年2月:Abbottは、初の二腔リードレスペースメーカーシステムであるAVEIR DRのCEマークを取得しました。

Research Methodology Framework and Report Scope

市場の定義と主要カバレッジ

本調査では、グローバルな人工臓器・バイオニクス市場を、機能不全に陥った人体の臓器または四肢の機能を全体的または部分的に代替する埋め込み型または体外式の機械的デバイス、ならびに聴覚・視覚・運動機能を回復させる電子補助型バイオニクスシステムによって生み出される総収益と定義する。

スコープの除外:異種移植ソリューション、純粋な生物学的組織工学グラフト、および単純な整形外科用インプラントは、本市場の範囲外とする。

セグメンテーション概要

- デバイスタイプ別

- 人工臓器

- 人工心臓

- 人工腎臓

- 人工肺

- 人工肝臓

- 人工膵臓

- その他

- バイオニクス

- 視覚バイオニクス

- 聴覚バイオニクス

- 整形外科バイオニクス

- 心臓バイオニクス

- 神経バイオニクス

- 人工臓器

- 技術別

- 埋め込み型デバイス

- ウェアラブル・体外循環デバイス

- エンドユーザー別

- 病院および外科センター

- 専門・リハビリクリニック

- 在宅ケアおよび外来診療環境

- 軍および退役軍人ケアシステム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の移植外科医、腎臓内科および聴覚学部門長、義肢装具士リード、および調達マネージャーを対象に構造化インタビューを実施した。これらの知見により、デバイス利用率、標準的な交換サイクル、償還の変化、および地域別ASP分散が検証され、二次データでは解決できなかったギャップが補完された。

デスクリサーチ

Mordorのアナリストは、WHO世界保健観測所、UNOS移植待機リスト統計、Eurostat入院データ、透析有病率および四肢切断疫学を扱う査読済み学術誌などのオープンソースを用いて、需要の基本要因をまず整理した。業界団体の会報(例:国際人工臓器連盟)、企業の10-K、および精査されたプレスリリースから、最近の出荷量と平均販売価格を収集した。より詳細な財務情報および競合動向については、D&B Hoovers、Dow Jones Factiva、およびパイプラインの強度を示すQuestelの特許ファミリーを参照した。このデスクワークにより、対象デバイスの全体像とそのインストールベースが整理された。引用されたソースは例示であり、数値および定義のクロスチェックのために多数の追加的な公開資料および有料資料が参照された。

市場規模の算定と予測

トップダウンの需要プールは、治療患者コホート(腎代替療法、心臓補助、主要四肢切断患者)および処置件数から構築され、これに較正済みの普及率およびアップグレード係数を乗じた。サプライヤーの積み上げおよびサンプリングされたASP×ユニットチェックにより、合計値を微調整するための選択的なボトムアップの視点が提供された。主要なモデル変数には、透析人口の増加、心室補助デバイスの埋め込み件数、人工内耳の待機時間、デバイスの耐用年数、および償還の均等化トレンドが含まれる。予測には、技術の成熟および臓器提供不足に関する政策動向を反映するため、多変量回帰とシナリオ分析を組み合わせた手法を採用しており、仮定はロック前にフィールドの専門家によってストレステストが実施される。ボトムアップのインプットが乏しい場合は、最近傍ベンチマークを用いて地域平均を補完し、レビュー対象としてフラグを立てた。

データ検証と更新サイクル

アウトプットは3段階の分散スクリーニングを経て、異常ログはアナリストのピアレビューを通じて解決され、承認前に外部の医療システム指標と数値が照合される。データセットは年次で更新され、FDAの重要な承認や償還の見直しなどの重要なイベントに対しては中間更新を実施することで、クライアントが最新の較正済みビューを受け取れるよう確保している。

MordorのArtificial OrganおよびBionicsベースラインが信頼性を持つ理由

公表されている数値がしばしば乖離するのは、企業によってデバイスの包含範囲、基準年の通貨、および病院サービス収益の取り扱いが異なるためである。

ここでの主要なギャップ要因としては、一部の出版社が組織工学収益を合算していること、2022年固定ドルで換算しているか、または実験段階のインプラントに積極的な普及曲線を適用していることが挙げられる。Mordorは商業的に認可されたデバイスのみを対象とし、ローリング平均為替レートを使用し、四半期ごとに検証された保守的な普及ランプを適用している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 31.99 B(2025年) | Mordor Intelligence | - |

| USD 44.98 B(2025年) | Global Consultancy A | 組織工学グラフトおよびリハビリテーションサービスを含む |

| USD 38.0 B(2024年) | Industry Journal B | より広範な製品ミックスおよび2020年固定FXレートを使用 |

総じて、Mordorの厳格なスコープ、デュアルレンズモデリング、および継続的な更新により、意思決定者に対して、明確な変数と再現可能なステップに追跡可能な、バランスのとれた透明性の高いベースラインが提供される。

レポートで回答される主要な質問

2031年までの人工臓器およびバイオニクス市場の予測値はいくらですか?

市場はCAGR 7.11%の軌道でUSD 483億に達すると予想されています。

現在、人工臓器およびバイオニクス市場を支配しているセグメントはどれですか?

人工臓器は、心臓および腎臓サポートにおける重要な需要に牽引され、デバイスタイプシェアの69.58%をリードしています。

アジア太平洋地域が最も速く成長している地域市場である理由は何ですか?

日本のユニバーサル人工血液や中国のブレイン・スパイン・インターフェースなどの革新的な進歩と、医療投資の増加が相まって、2031年までCAGR 10.30%を推進しています。

埋め込み型システムがウェアラブルデバイスよりも普及しつつある理由は何ですか?

生体適合性材料、ワイヤレス充電、小型化エレクトロニクスの進歩により、CAGR 9.10%で成長している完全体内化ソリューションが可能になっています。

より広範な普及を制限する主な課題は何ですか?

高い処置コスト、生体適合性の障壁、希土類センサーへのサプライチェーン依存が、強力な技術的勢いにもかかわらず成長を抑制し続けています。

競合状況を再形成する可能性のある最近の規制上のマイルストーンはどれですか?

遺伝子編集ブタ臓器の初の人体試験に対するFDAの承認は、臓器不足に対する潜在的な長期的解決策と新たな競争フロンティアを示しています。

最終更新日: