動脈切開閉鎖デバイスの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.14 十億米ドル |

| 市場規模 (2031) | 3.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる動脈切開閉鎖デバイス市場分析

2026年の動脈切開閉鎖デバイス市場規模は21億4,000万米ドルと推定され、2025年の19億9,000万米ドルから成長し、2031年には30億6,000万米ドルに達する見込みで、2026年から2031年にかけて7.44%のCAGRで成長します。

同日退院プロトコルへの継続的なシフト、低侵襲心血管手術の普及、止血時間短縮に関する強力なエビデンスが、動脈切開閉鎖デバイス市場を牽引する主要な触媒となっています。病院はこれらのソリューションによる業務上の利益を認識しており、閉鎖デバイスを使用した電気生理学的症例では歩行開始までの平均時間が6.1時間から2.8時間に短縮されています。TAVRやEVARなどの大口径構造的心臓インターベンションも需要を加速させており、これらの動脈切開は20Fを超えることがあり、高価格帯の閉鎖技術を必要とします。並行して、新興のポリマーシーラントは留置インプラントに関する懸念を払拭し、受動的デバイスの普及を後押ししています。最後に、北米における強固な償還コードとアジア太平洋における手術件数の増加が、既存参入企業および新規参入企業双方にとって健全な機会パイプラインを維持しています。

レポートの主要ポイント

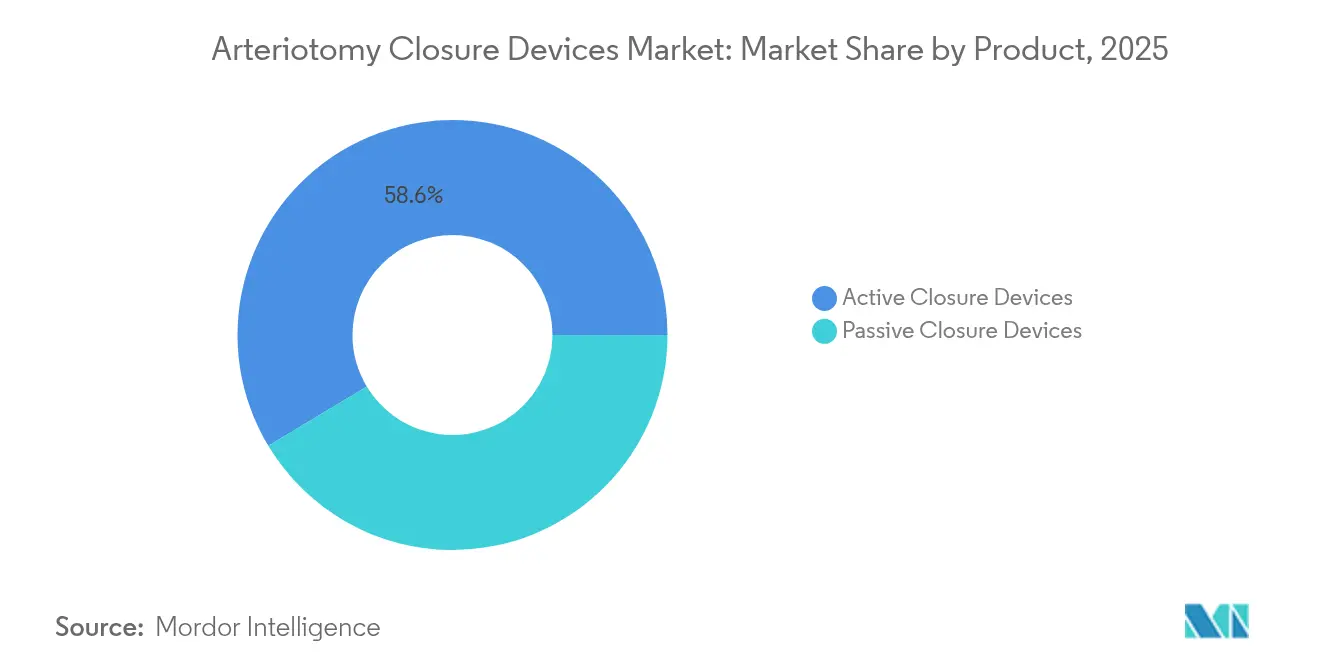

- 製品タイプ別では、能動的閉鎖デバイスが2025年に58.62%の収益シェアをリードし、受動的デバイスは2031年までに11.49%のCAGRで拡大し、全カテゴリー中最速の成長が見込まれます。

- 用途別では、大腿動脈アクセス手術が2025年の動脈切開閉鎖デバイス市場シェアの61.05%を占め、大口径アクセスは2031年までに9.26%のCAGRで拡大する見込みです。

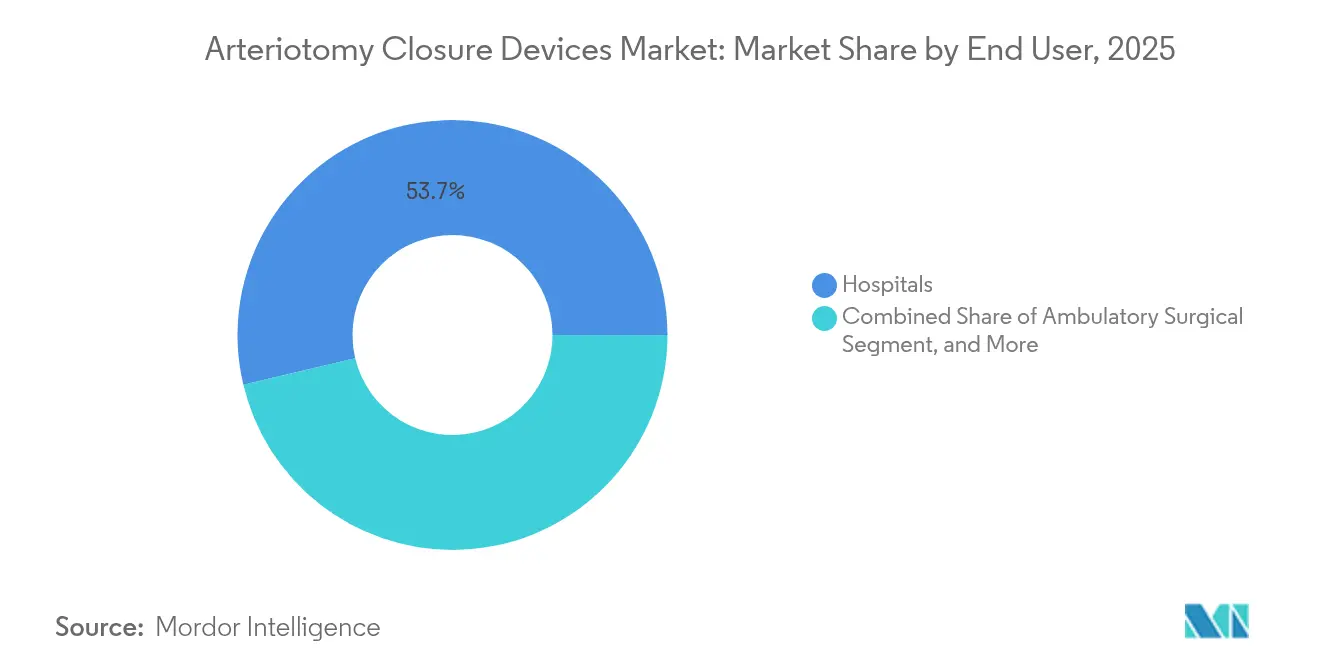

- エンドユーザー別では、病院が2025年の動脈切開閉鎖デバイス市場規模の53.72%を占めましたが、外来手術センターおよびカテーテル検査室センターは予測期間中に10.02%のCAGRで最高成長率を示すと予測されています。

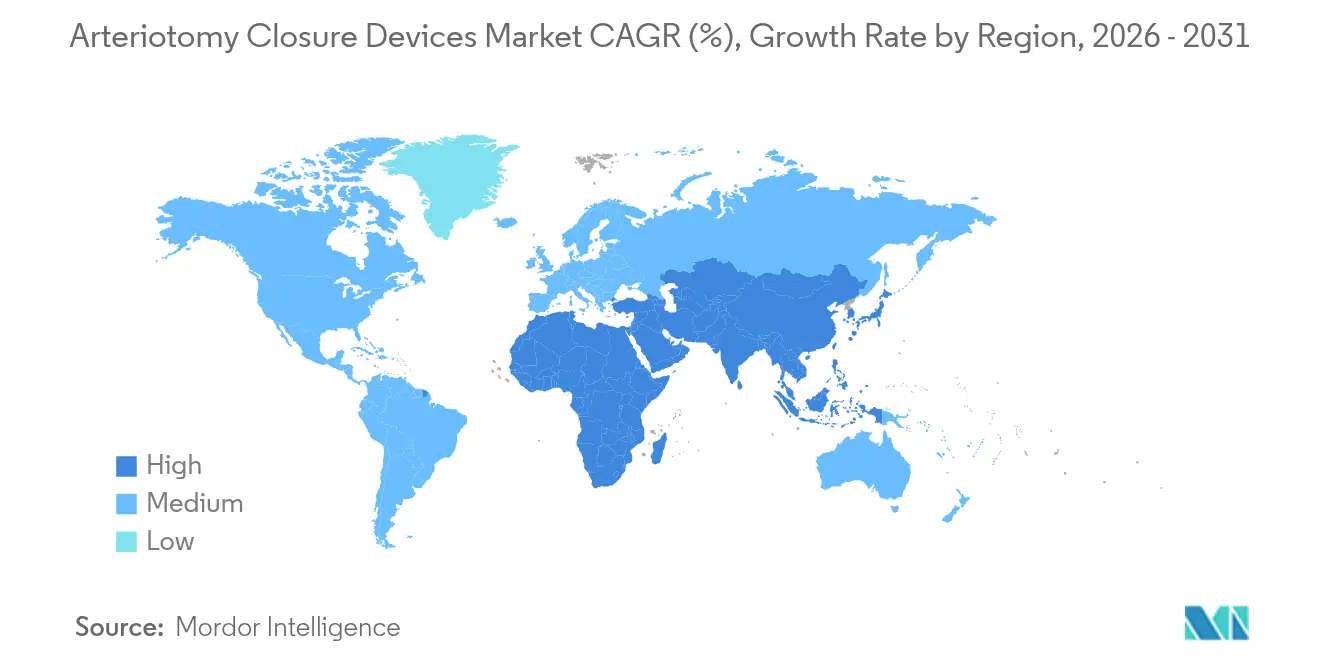

- 地域別では、北米が2025年の動脈切開閉鎖デバイス市場において42.98%のシェアを保有し、アジア太平洋は2025年から2031年にかけて8.83%のCAGRで最も急成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル動脈切開閉鎖デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 心血管疾患および末梢血管疾患の有病率の増加 | +1.8% | グローバル | 長期(4年以上) |

| 高齢者人口の増加およびPCI件数の増加 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| 経橈骨アプローチおよび同日退院カテーテル検査室プログラムの急速な普及 | +1.5% | グローバル、北米での早期普及 | 短期(2年以内) |

| 経皮的閉鎖を必要とする大口径インターベンション(TAVR、EVAR)の成長 | +2.1% | 北米および欧州 | 中期(2〜4年) |

| 外来血管手術を促進する償還制度改革 | +1.3% | 北米および欧州 | 短期(2年以内) |

| 安全性プロファイルを向上させる画期的な生体吸収性/ポリマーシーラント | +0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心血管疾患および末梢血管疾患の有病率の増加

2024年には世界で6億5,500万人が心血管疾患に罹患し、末梢動脈疾患の症例数は2010年以降23%増加しており、信頼性の高い閉鎖ソリューションを必要とする診断的血管造影、PCI、末梢インターベンション全体にわたって持続的な成長をもたらしています。[1]JAMA編集部、「止血時間比較研究」、jamanetwork.com 糖尿病患者における手術の複雑性はしばしば繰り返しのアクセスを必要とし、動脈切開閉鎖デバイス市場において安定した継続的需要をもたらしています。デバイスは止血時間を手動圧迫の約10分に対して約1分に短縮し、カテーテル検査室が1日の症例数を増やすことを可能にします。特定の動脈床を標的とした精密療法も差別化された閉鎖プラットフォームを必要とし、施設が在庫しなければならない製品ミックスを拡大しています。その結果、5Fから24Fのシースサイズにわたる包括的なポートフォリオを提供できるメーカーは、追加収益を獲得する好位置にあります。

高齢者人口の増加およびPCI件数の増加

75歳以上の患者はPCIコホートの中で最も急速に増加しており、合併症としての石灰化および抗凝固療法が出血リスクを高めるため、手動圧迫よりもデバイスベースの閉鎖が好まれます。アウトリーチデータによると、閉鎖システムを使用した80歳代の症例では技術的成功率が94%、主要合併症率が1%未満であることが示されています。[2]PubMed Central、「80歳代における閉鎖デバイスの技術的成功」、pubmed.ncbi.nlm.nih.gov 同日退院はさらなる勢いをもたらしており、特にメディケアが2024年に外来PCI償還を拡大して以降その傾向が顕著です。医療システムも患者のクオリティ・オブ・ライフを重視しており、より早い歩行開始は転倒リスクと院内感染を軽減します。これらの要因が相まって、動脈切開閉鎖デバイス市場における構造的かつ長期的な需要促進要因を強化しています。

経橈骨アプローチおよび同日退院カテーテル検査室プログラムの急速な普及

2024年までに主要心臓センターにおける待機的PCIの同日退院率は79%に達しており、これは主に観察時間と看護師の業務負担を軽減する信頼性の高い閉鎖技術によるものです。[3]米国心臓病学会誌、「AMBULATEトライアルの結果」、jacc.org 財務的には、施設は1症例あたり1,500〜2,000米ドルを節約でき、価値に基づくケア環境において説得力のある動機となっています。電気生理学的手術は特に大きな恩恵を受けており、AMBULATEトライアルでは静脈閉鎖デバイスを使用した場合に歩行開始までの時間が54%短縮され、オピオイド使用量が58%減少したことが記録されています。新型コロナウイルス感染症による制約が外来モデルの採用をさらに加速させ、最新の閉鎖ツールを備えた独立型カテーテル検査室への恒久的なインフラ投資を促しました。規制当局のガイダンスにより退院基準が標準化され、同日プロトコルは例外ではなく通常の手順となっています。

経皮的閉鎖を必要とする大口径インターベンション(TAVR、EVAR)の成長

TAVR件数は2024年を通じて前年比15%増加しており、20Fを超えるシースには堅牢な閉鎖が必要です。標準システムの3〜4倍の価格の専用デバイスは、前向きレジストリにおいて98%の動脈止血を達成し、主要血管合併症はわずか0.6%にとどまっています。大口径動脈切開の閉鎖により外科的切開が不要となり、手術時間が最大34分短縮され、低侵襲アプローチに対する患者の希望を支持します。適応症が中等度リスクコホートに拡大するにつれ、動脈切開閉鎖デバイス市場はプレミアムな追い風を受けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 能動的閉鎖デバイスの高い平均販売価格 | -0.8% | グローバル、特に新興市場 | 中期(2〜4年) |

| デバイス関連合併症および急峻な学習曲線 | -0.6% | グローバル | 短期(2年以内) |

| 新興市場におけるコスト抑制圧力 | -0.4% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 医療グレードのコラーゲンおよびPEGへのサプライチェーン依存 | -0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

能動的閉鎖デバイスの高い平均販売価格

能動的閉鎖システムの価格は1個あたり200〜400米ドルの範囲であり、手動圧迫キットの50〜100米ドルのコストを大幅に上回ります。大口径TAVR症例で複数のデバイスが必要な場合、1手術あたりの費用が1,000米ドルを超えることがあり、価格に敏感な地域では予算を圧迫します。バンドル購入により入院日数の節約を相殺できますが、新興市場の公立病院は資本の柔軟性に欠けることが多く、第一線センター以外への普及が遅れています。

デバイス関連合併症および急峻な学習曲線

仮性動脈瘤、動脈閉塞、感染症は頻度は低いものの重篤な事象であり、閉鎖が失敗した場合には外科的介入が必要となります。データによると、術者が約30症例を経験して初めて合併症率が低下するという顕著な学習曲線が存在します。そのため、持続的な症例数を持たない小規模施設は手動圧迫に戻る可能性があります。メーカーはプロクタープログラムの拡充と展開メカニズムの簡素化を続けていますが、術者の習熟度は広範な普及への関門となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:能動的デバイスが規模を維持し、受動的デバイスが加速

能動的プラットフォームは動脈切開閉鎖デバイス市場の2025年収益の58.62%を占めており、これは主に5F〜21Fのシースサイズに対応し、実世界レジストリにおいて97.5%の技術的成功率を達成する縫合糸媒介システムによるものです。即時止血はカテーテル検査室のスループットを支援し、幅広い手術対応が市場リーダーシップを支えています。

しかし、受動的ソリューションは生体吸収性ポリマーが従来のコラーゲンプラグ留置に関する懸念に対処することで、2031年までに11.49%のCAGRを記録すると予測されています。初期の臨床経験では平均1分の止血と30日以内の急速な吸収が示されており、特に異物回避が最優先される若年患者および肥満患者において受動的製品が追加シェアを確保するのに役立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:大腿動脈アクセスの優位性が持続し、大口径アクセスが急増

大腿動脈インターベンションは2025年需要の61.05%を占めており、多様なシースサイズに対応する解剖学的構造と定着したプロバイダーの習熟度に沿ったものです。同日退院を採用する施設は、大腿動脈デバイスが手動圧迫の8〜15分に対して1〜2分で達成する閉鎖時間を評価しており、これにより1日の検査室スループットが可能となります。

大口径用途はTAVR使用の年間15%増加とEVARの継続的な普及を反映し、9.26%のCAGRが見込まれています。24F動脈切開の経皮的閉鎖により外科的切開が不要となり、症例時間が最大34分短縮され、動脈切開閉鎖デバイス市場のサプライヤーに高マージンの収益源をもたらします。

エンドユーザー別:病院がリードし、外来センターが台頭

病院は2025年売上の53.72%を占めており、包括的なトラウマ管理能力とデバイスメーカーとのトレーニングおよび採用に関する緊密な連携によって牽引されています。再入院にペナルティを課すバンドル支払いも、出血リスクが高い場合に病院が手動圧迫よりもデバイスを選好する動機をさらに高めています。

外来手術センターおよびカテーテル検査室センターは10.02%のCAGRを記録すると予測されています。迅速な歩行開始への依存が閉鎖システムの性能を業務経済の中心に置いており、観察時間を6〜12時間から2〜4時間に短縮するデバイスは1日の症例処理能力を直接拡大し、患者満足度を向上させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は動脈切開閉鎖デバイス市場において2025年のグローバル収益の42.98%を占めました。メディケアおよび民間保険会社は患者の追加負担なしに閉鎖ツールを償還しており、PCIおよび電気生理学的手術への普遍的な採用を促しています。米国の術者も出血合併症を最小化するためのデバイスベースの閉鎖を支持する医療法的要請を挙げています。カナダの単一支払者モデルは、コスト効用研究が入院日数の減少を示す場合に閉鎖の普及を支援しており、メキシコの成長する民間病院セクターはプレミアム閉鎖技術に対応したカテーテル検査室能力を向上させています。

欧州は厳格なエビデンス要件と価値志向の購買フレームワークを特徴とする成熟しているが規模の大きい市場です。ドイツが植込み件数をリードし、英国はコスト効果の高いプラグベースデバイスを迅速に採用し、フランスとイタリアは高い手術件数と同日退院に有利なコーディングにより安定した成長を維持しています。ブレグジット後の規制の乖離が製品登録のタイムラインを複雑にしていますが、EU医療機器規則(MDR)認証は安全性の信頼性に基づく技術差別化を引き続き促進しています。

アジア太平洋は心臓ケアインフラの拡大と虚血性心疾患の罹患率上昇を背景に、2031年までに地域最速の8.83%のCAGRを達成すると予測されています。中国の公立・民間カテーテル検査室への投資が件数成長を加速させており、国内デバイスメーカーは技術移転のためにグローバルリーダーとのパートナーシップを増やしています。日本の高度な償還制度と手術の洗練度が生体吸収性閉鎖プラットフォームの早期採用を支えています。インドの需要見通しは堅調ですが、段階的な製品ラインナップと効率的な流通を必要とする急激な価格感度によって抑制されています。

競合環境

動脈切開閉鎖デバイス市場は中程度の集約を示しています。AbbottのPercloseファミリーは縫合糸ベースの閉鎖においてファーストムーバーアドバンテージを体現しており、TerumoのAngio-Sealプラグシステムは数十年にわたる安全性データと最近の3,000万米ドルの設備拡張により確固たるシェアを享受しています。MedtronicはVenaSealおよびClosureFastエコシステムで確固たる存在感を維持し、動脈系の製品を補完しています。

中堅企業が材料科学の進歩を活用するにつれ、競争圧力は激化しています。Vivasureは完全生体吸収性のPerQseal Eliteについて2025年のCEマークを取得し、大口径ニッチにおける潜在的な破壊を示しています。TeleflexはBIOTRONIKの血管インターベンション部門を7億6,000万ユーロ(8億9,300万米ドル)で買収し、製品パイプラインを統合して地理的に垂直展開を拡大しました。今後の競争は生体吸収性、使いやすさ、および術者のばらつきを低減するアルゴリズム誘導展開を中心に展開される可能性が高いです。

動脈切開閉鎖デバイス業界リーダー

Abbott Laboratories

Terumo Corporation

Medtronic

Cardinal Health(Cordis)

Haemonetics Corporation(Cardiva Medical)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Vivasure Medical Ltd.は、大口径動脈手術における出血管理を目的とした完全生体吸収性の縫合糸不要デバイスであるPerQseal Elite血管閉鎖システムのCEマーク承認を取得しました。

- 2025年4月:HeartBeam, Inc.はAccurKardiaと提携し、FDA認可のECG解析ソフトウェアであるAccurECGをHeartBeamのデバイスに統合しました。このコラボレーションは、HeartBeamのハードウェアイノベーションとAccurKardiaのソフトウェア能力を組み合わせることで、遠隔心臓モニタリングへのアクセスを拡大することを目的としています。

- 2025年3月:Vasorum Inc.は、Blood Signal技術を搭載した先進的な血管閉鎖デバイスであるCelt ACD PLUSシステムのFDA承認を取得しました。このイノベーションは実績あるCelt ACDプラットフォームを基盤とし、特に超音波イメージングのない環境での正確な配置のための視覚的インジケーターを提供することで、手術の信頼性を高め、多様な臨床環境での使用可能性を拡大します。

- 2024年8月:Haemonetics Corporationは血管ソリューションポートフォリオを拡大し、VASCADE MVP XL中口径静脈閉鎖システムの全市場リリースを発表しました。このローンチは、折り畳み式ディスク技術と急速な止血を促進する吸収性コラーゲンパッチを含む次世代機能を導入することで、同社のVASCADEポートフォリオを強化します。

グローバル動脈切開閉鎖デバイス市場レポートの調査範囲

レポートの調査範囲によると、動脈切開閉鎖デバイス(ACD)は外科医が診断的および治療的手術の両方を行うために広く使用されています。ACDには能動的閉鎖デバイス(コラーゲンプラグ、縫合糸デバイス、クリップ)と受動的閉鎖デバイス(圧迫デバイスおよび止血パッド)の2種類があります。これらの閉鎖デバイスは止血の達成、患者アウトカムの改善、血管合併症および入院率の低減に使用されます。動脈アクセスは通常、総大腿動脈または橈骨動脈で取得されます。

動脈切開閉鎖デバイス市場は、製品(能動的閉鎖デバイスおよび受動的閉鎖デバイス)、用途(大腿動脈アクセス手術および橈骨動脈アクセス手術)、エンドユーザー(病院、外来ケアセンター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 能動的閉鎖デバイス | 縫合糸媒介システム |

| クリップベースシステム | |

| 受動的閉鎖デバイス | コラーゲンプラグデバイス |

| ポリマー/シーラントベースデバイス | |

| 外部圧迫および補助システム |

| 大腿動脈アクセス手術 |

| 橈骨/上腕動脈アクセス手術 |

| 大口径アクセス(TAVR、EVAR、TEVAR) |

| 病院 |

| 外来手術センターおよびカテーテル検査室センター |

| 専門心臓病クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 能動的閉鎖デバイス | 縫合糸媒介システム |

| クリップベースシステム | ||

| 受動的閉鎖デバイス | コラーゲンプラグデバイス | |

| ポリマー/シーラントベースデバイス | ||

| 外部圧迫および補助システム | ||

| 用途別 | 大腿動脈アクセス手術 | |

| 橈骨/上腕動脈アクセス手術 | ||

| 大口径アクセス(TAVR、EVAR、TEVAR) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センターおよびカテーテル検査室センター | ||

| 専門心臓病クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在の動脈切開閉鎖デバイス市場規模はどのくらいですか?

動脈切開閉鎖デバイス市場は予測期間(2026年〜2031年)中に7.44%のCAGRを記録する見込みです。

動脈切開閉鎖デバイス市場の主要プレーヤーは誰ですか?

Teleflex Incorporated、Medtronic、Merit Medical、Otsuka Medical Devices Co. Ltd(Veryan Medical)、Cardinal Health(Cordis)が動脈切開閉鎖デバイス市場における主要企業です。

動脈切開閉鎖デバイス市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)中に最も高いCAGRで成長すると推定されています。

動脈切開閉鎖デバイス市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が動脈切開閉鎖デバイス市場で最大の市場シェアを占めています。

最終更新日: