アルメニア通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

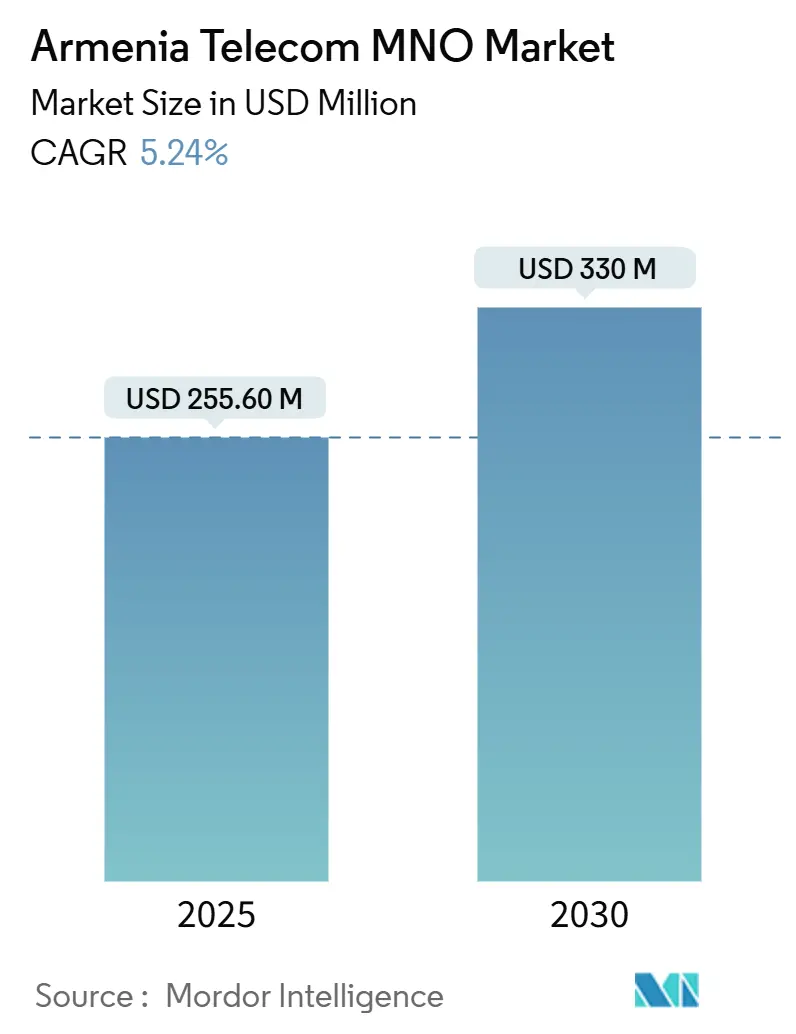

| 市場規模 (2025) | 255.60 百万米ドル |

| 市場規模 (2030) | 330 百万米ドル |

| 成長率 (2025 - 2030) | 5.24% CAGR |

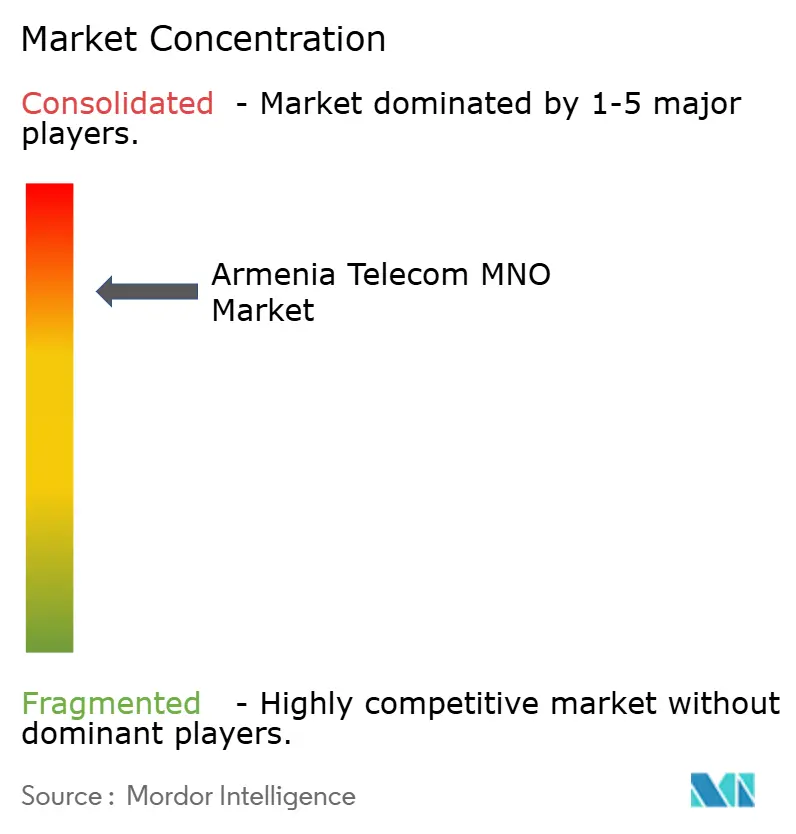

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルメニア通信MNO市場分析

アルメニア通信MNO市場規模は2025年に2億5,560万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.24%で2030年までに3億3,000万米ドルに達する見込みです。

5Gスペクトラムの積極的な割り当て、広範な光ファイバーアップグレード、クラウドファースト方針がアルメニアを地域の接続ハブとして位置づける一方、高いスマートフォン普及率がモバイルデータ収益を押し上げています。通信事業者は25G PONの展開と農村部のLTE高密度化に資本を投入し、プレミアム速度の収益化とカバレッジ拡大を図っています。政府のデジタル化プログラムはネットワーク投資インセンティブを維持し、低遅延リンクに対する企業需要を刺激しています。競争の激しさはネットワーク品質を中心に展開しており、既存事業者は規模または技術的優位性を活用して、音声収益代替圧力の中で高付加価値顧客を確保しています。

主要レポートの要点

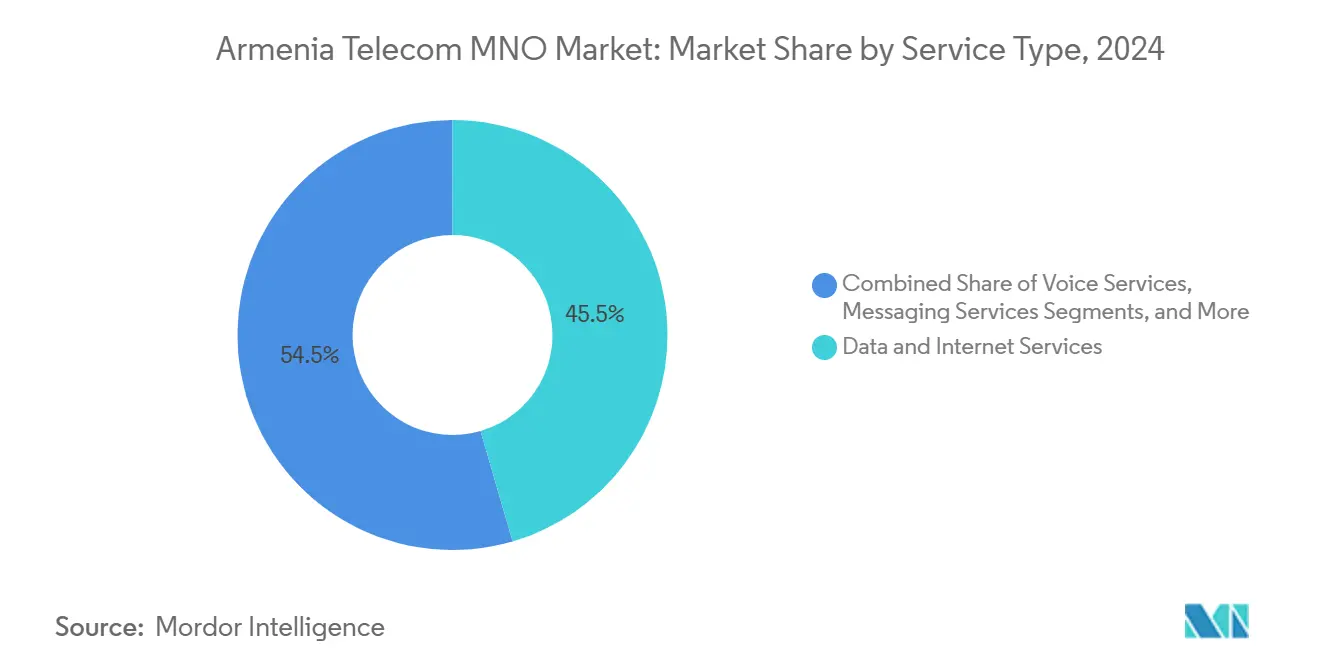

- サービスタイプ別では、データおよびインターネットサービスが2024年に45.48%の収益シェアでトップとなり、IoTおよびM2Mは2030年にかけてCAGR 5.33%で拡大する見込みです。

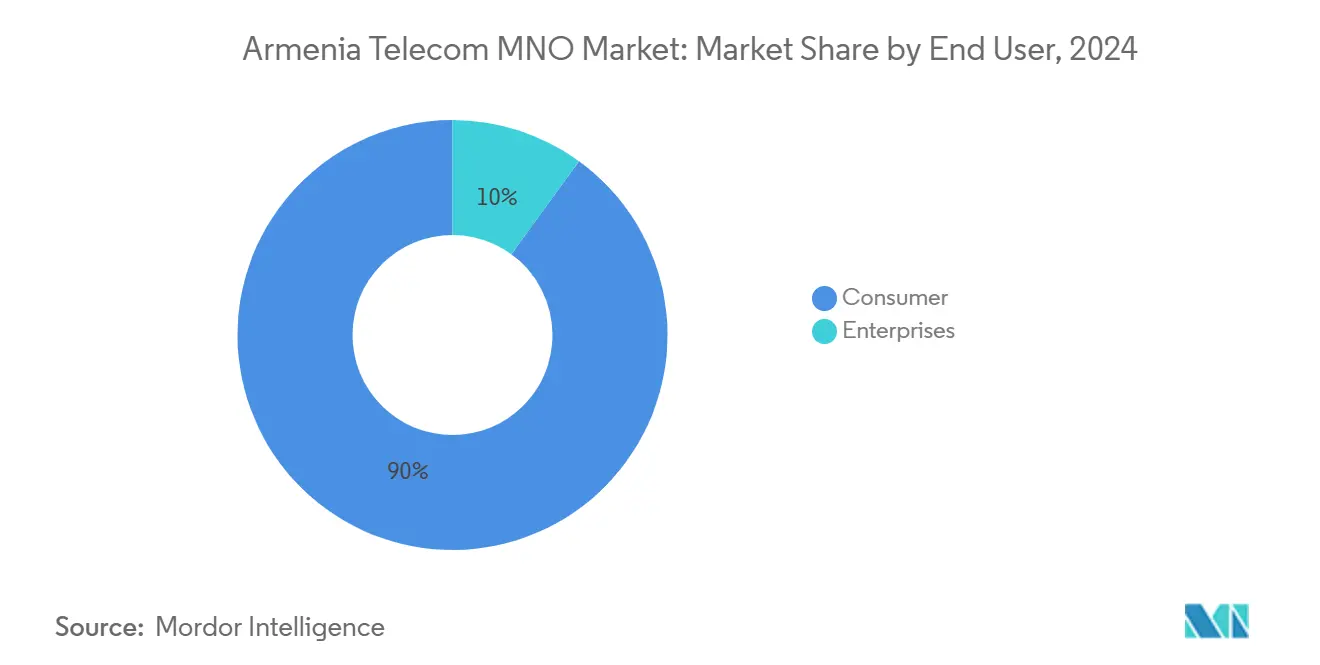

- エンドユーザー別では、消費者向けサービスが2024年のアルメニア通信MNO市場シェアの89.99%を占め、企業向けセグメントはCAGR 6.25%で2030年まで最も速い成長を記録しています。

アルメニア通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5G対応スペクトラム割り当てによる 展開加速 | +1.2% | 全国規模、エレバン・ギュムリ・ヴァナゾルでの早期進展 | 中期(2~4年) |

| スマートフォン普及率80%超による モバイルデータトラフィックの増加 | +0.8% | 全国規模 | 短期(2年以内) |

| 全国規模の25G PONおよび光ファイバーアップグレードによる 固定ARPUの向上 | +0.9% | 全国規模、都市部重点 | 中期(2~4年) |

| 高容量リンクに対する企業のクラウドおよびデジタル化需要 | +0.7% | 全国規模、エレバンのテクノロジー回廊 | 長期(4年以上) |

| 新規IPOおよびIFC資本による農村部 カバレッジ投資の解放 | +0.6% | 全国規模、未整備地域 | 中期(2~4年) |

| スターリンクゲートウェイ候補による 卸売バックホール需要の創出 | +0.4% | 山岳地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G対応スペクトラム割り当てによる展開加速

Ucomは2025年半ばに国内最大の5Gネットワークを開始し、35都市で人口の65%をカバーするとともに、4G資産の最大限の再利用を図るためノキアの非スタンドアロンアーキテクチャを統合しました。[1]168.am スタッフ、「Ucomがエレバンで5Gネットワークを開始」、168.am エリクソン製無線機を使用するTeam Telecom Armeniaによる並行投資が全国展開の勢いを強めています。親事業者寄りのスペクトラム政策は近隣諸国と対照的であり、アルメニア通信MNO市場の普及曲線を加速させています。低遅延カバレッジは鉱業・製造業クラスターにおける産業用IoTパイロットを可能にし、重要なワークロードをモバイルエッジクラウドへ移行する企業の意欲を高めています。通信事業者は密集した都市部向けにギガビット速度を約束するミリ波トライアルへ追加設備投資を振り向けています。

スマートフォン普及率80%超によるモバイルデータトラフィックの増加

スマートフォン所有率が80%を超えることで持続的なデータ需要が生まれています。新型コロナウイルス感染症のロックダウンはこのトレンドを浮き彫りにし、2020年上半期にインターネット収益が12.1%増加した一方で音声収益が20.9%減少し、データ接続への構造的依存を示しました。[2]Hetq調査ジャーナリスト、「パンデミック中にインターネット需要が増加し、モバイル音声が減少」、hetq.am 通信事業者はARPUを守りプレミアムティアへのアップセルを図るため、ゼロレーティングの動画・ソーシャルプラットフォームをバンドルしました。モバイルブロードバンド普及率は2023年に103%を超え、マルチSIM利用と大量ストリーミング行動を示しています。継続的なトラフィック増加により、4Gセルの高密度化とスペクトラム輻輳を解消してネットワークスライシング収益を解放するための5Gスタンドアロンコアへの迅速な移行が求められています。

全国規模の25G PONおよび光ファイバーアップグレードによる固定ARPUの向上

ノキアの25G PON展開は家庭・企業向けに対称20Gbpsリンクを提供し、アルメニアを世界の先進光ファイバーリーグへと押し上げています。Team Telecom ArmeniaのNGN構築は4万戸の追加農村家庭へギガビットアクセスを拡大し、都市・農村間の格差を縮小しています。超高速通信はデータセンターのコロケーション、ライブストリームゲーミング、AR/VRアプリケーションをサポートし、通信事業者がプレミアムプランへのアップセルと固定ブロードバンドARPUの向上を図ることを可能にしています。光ファイバーバックホールは長期的な容量コストを低減することで5G展開の経済性を支え、アルメニア通信MNO市場の成長見通しを強化しています。

高容量リンクに対する企業のクラウドおよびデジタル化需要

アルメニアのIT部門は2023年に8,370億アルメニアドラムの収益を生み出し、前年比43%増となりました。また、AWSは2025年にハイテク産業省とインフラ協議を開始しました。企業は信頼性の高い低遅延接続に依存する分析・AIワークロードを展開しており、SLAに裏付けられた光ファイバーおよび5Gプライベートネットワークへの需要を促しています。政府の電子サービスおよびエレバンのArcGISスマートシティプラットフォームがクラウド依存をさらに固定化しています。[3]Esri ストーリーマップ、「エレバン市が都市管理を強化」、esri.com 企業機会はサービス多様化を高め、2030年までにビジネスセグメントで期待されるCAGR 6.25%を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| OTT代替による音声・SMS ARPUの侵食 | -1.1% | 全国規模 | 短期(2年以内) |

| インフレによる消費者の通信支出への圧力 | -0.7% | 農村部での強度 | 中期(2~4年) |

| 地政学的サイバー攻撃によるネットワークセキュリティコストの増加 | -0.5% | 重要インフラ | 長期(4年以上) |

| 山岳地形による光ファイバーバックホール設備投資の増大 | -0.3% | 遠隔高地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OTT代替による音声・SMS ARPUの侵食

WhatsAppやTelegramなどのメッセージングアプリが従来のSMS量を置き換える一方、アルメニア開発のZangiが海外に拡大し、音声バンドルへの価格圧力を強めています。[4]PanARMENIAN.Netレポーター、「ZangiがSouth Americaで4番目に人気のメッセージングアプリに」、panarmenian.net 通信事業者の対応は無制限OTT利用を含むデータ重視プランの収益化に集中していますが、ユーザーが有料音声サービスを迂回するためマージン圧縮が続いています。このトレンドは短期的に加速し、予測CAGRから1.1パーセントポイントを削減します。

インフレによる消費者の通信支出への圧力

革命後の急速なGDP成長は生活水準を向上させましたが、低所得層における価格感度も高めました。TeamのAMD 1,500料金プランなどの低価格モバイルプランはコスト意識の高いユーザーに対応する一方、プレミアム無制限パッケージは普及が遅れています。通信事業者は、特に5G構築が資金需要を膨らませる中で、手頃な価格と設備投資回収のバランスを取っています。中期的なインフレ制約は付加的デジタルサービスへの裁量支出を減少させ、収益拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ中心の収益シフトがポートフォリオを再編

データおよびインターネットサービスは2024年収益の45.48%を占め、アルメニア通信MNO市場のコアエンジンとしての役割を確固たるものにしました。このセグメントは80%超のスマートフォン普及率と、ブロードバンド利用を高めながら音声通話時間を減少させたパンデミック誘発の行動変容から恩恵を受けています。OTT動画とクラウドゲーミングの普及がトラフィック増加を加速させ、通信事業者がコンテンツパートナーシップとともに大容量データ割り当てをバンドルするインセンティブを与えています。IoTおよびM2Mサービスは一桁台の収益貢献にとどまりますが、CAGR 5.33%を記録し、エレバンのバスネットワークや市営照明におけるスマートシティ展開を支えています。音声とメッセージングはOTTによる侵食により引き続き縮小しており、通信事業者は時間制料金を段階的に廃止してフラットレートのVoLTEサービスを導入せざるを得ない状況です。OTTおよびペイTVサービスは既存の光ファイバーバックボーンとCDNキャッシュを活用する多様化手段として台頭しています。ローミングや企業向けVPNなどのその他のサービスは、国際旅行の正常化とグローバルサプライチェーンのデジタル化に伴い徐々に回復しています。

通信事業者はプレミアム光ファイバーおよび5Gバンドルをストリーミングまたはゲーミングパスと結びつけ、ゼロレーティングを活用して知覚価値を高めています。データサービスにおけるアルメニア通信MNO市場規模は、マルチSIM所有の拡大に伴うARPU増加により2030年までに1億8,000万米ドルを超えると予測されています。ユーティリティおよび製造業向けIoT接続は、デバイス価格の低下とローカルインテグレーターの成熟に伴い着実に拡大し、段階的な経常収益を生み出しています。固定・モバイル融合サービスは家庭が単一プロバイダーへの支出を集約することを促し、解約率を抑制しています。生成AIワークロードがアップストリームトラフィックを増加させ、ミッションクリティカルな企業ユースケースにおいてレイテンシを10ms以下に維持するエッジノードとピアリングアップグレードへの投資を正当化しています。帯域幅の急増は、25G対応光アクセスネットワークへの投資の根拠を強化しています。

エンドユーザー別:企業の急成長が飽和した消費者基盤を補完

消費者は2024年収益の89.99%を生み出し、96%のブロードバンド普及率とほぼ全国的な4Gカバレッジに支えられています。市場の飽和は加入者成長を抑制しますが、5Gおよび光ファイバーへの再投資のための安定したキャッシュフローを維持しています。コンテンツバンドル料金とロイヤルティプログラムは、3つの全国事業者が直接競合する都市部セグメントの解約を抑制することを目的としています。価格に敏感な農村部の家庭は、2026年までに集落の80%に光ファイバーを延伸する政府補助の展開から恩恵を受けています。

しかし企業向けは、クラウド移行、AI導入、スマート製造の普及に伴い、2030年にかけてCAGR 6.25%で最も速い拡大を実現しています。企業向けサービスにおけるアルメニア通信MNO市場規模は、物流ハブやデータセンター向けのSLAグレード接続とプライベート5Gネットワークに牽引され、2030年までに4,000万米ドルを超えると見込まれています。電子司法ポータルや税務電子申告などの公共部門デジタル化イニシアチブが安全なリンクへの需要を刺激しています。AWSやNVIDIAなどの国際プレーヤーは、マルチテラビットのアップリンクを必要とするハイパースケールおよびスーパーコンピューティング施設の計画を通じてアルメニアのデジタル野心を検証しています。通信事業者は、消費者プランよりも高いマージンを獲得する階層型イーサネット、SD-WAN、エッジホスティングポートフォリオで企業需要を収益化しています。

地理的分析

アルメニア通信MNO市場は29,743平方キロメートルにわたって展開し、エレバン、ギュムリ、ヴァナゾルに集中する290万人の住民にサービスを提供しています。エレバンだけで110万人の住民を抱え、新規5Gセル、光ファイバークロスコネクト、データセンター建設の大部分を吸収しています。首都のテクノロジー回廊はITエクスポーターの大半を収容し、FDIを引き付け、高密度な企業トラフィックをもたらしています。第二都市は通信事業者のバランスのとれたカバレッジへのコミットメントから恩恵を受けており、Ucomの5Gフットプリントはすでに35都市に及び、TeamのNGNはヴァヨツ・ゾルおよびアルマヴィル州の4万戸の追加家庭をカバーしています。

山岳地形が国土の76%を占め、光ファイバーの溝掘り工事を複雑にし、平地と比較してバックホール設備投資を最大20%押し上げています。遠隔地への対応として、通信事業者はマイクロ波リレーを展開し、高地でのバックアップ接続に新たに認可されたスターリンクサービスを活用しています。アルメニアのコーカサス通過ルートとしての役割はジョージアとイランを経由する二重光ファイバー回廊に依存していますが、2023年にジョージア領内でのケーブル切断がネットワーク障害を引き起こし、依存リスクを露呈しました。

全国ブロードバンドカバレッジは2024年までに96%に達しましたが、高容量リンクを持つ集落は66%にとどまり、国家は2026年までにこの比率を80%に引き上げる目標を掲げています。政府補助金とアジア開発銀行によるアルメニア初のサステナビリティリンク通信債券への引受を含む多国間融資が農村部拡大コストを低減しています。地理的戦略は人口密集地域での収益性とユニバーサルサービス義務のバランスを取り、アルメニア通信MNO市場が包括的かつ強靭であり続けることを確保しています。

競争環境

アルメニアには3つの全国モバイルネットワーク事業者が存在し、適度に集中した市場を形成しています。Viva-MTSは長年のスペクトラム保有とロシアのMTSによる支援を活用し、人口密集地域での4Gカバレッジを99%以上に維持し、全国展開においてコストリーダーシップを保っています。25.6%のシェアと100万加入者を持つTeam Telecom Armeniaは、ガバナンスの透明性とNGNおよび5G構築を加速するIFC支援融資によって差別化を図っています。Ucomは規模こそ小さいものの、技術的な飛躍を牽引し、ノキアおよびエリクソンとのパートナーシップを確保して25G PONを導入し、35都市を5Gでカバーしています。

競争は積極的な値引きよりもネットワーク性能とバンドルイノベーションに集中しており、継続的な設備投資に必要なセクターの収益性を維持しています。通信事業者はロイヤルティフックとして固定・モバイル融合サービスとOTT動画アドオンを提供しています。企業獲得競争が激化しており、Ucomは独自の接続を必要とする5億米ドルのNVIDIA・ファイアバードスーパーコンピュータキャンパスによって生まれたAIおよびHPC顧客をターゲットにしています。TeamはOECDのデジタル変革ガイダンスに沿ったSMEにサービスを提供するためクラウドゲートウェイとSD-WANに投資しています。Viva-MTSはエレバンのビジネス地区でミリ波のパイロットを実施し、エンジニアリング企業向けのVRコラボレーションスイートをサポートしています。

公共サービス規制委員会による規制監督は市場の流動性と投資家信頼の向上を目指し、通信事業者に対して地元証券取引所への株式上場を求めています。アルメニアデジタル化戦略2021年~2025年の下での政策の一貫性は、消費者保護を守りながらインフラインセンティブを維持しています。農村部カバレッジに向けた集団的なネットワーク共有の議論は、設備投資規律の高まりと重複なしにユニバーサルサービスのマイルストーンを達成する必要性を反映しています。

アルメニア通信MNO産業リーダー

Viva-MTS(Viva Armenia CJSC)

Team Telecom Armenia CJSC

Ucom CJSC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Ucomがノキアの非スタンドアロンアーキテクチャを使用し、35都市・人口の65%をカバーするアルメニア最大の5Gネットワークを開始しました。

- 2025年6月:NVIDIAとファイアバードがアルメニアにAIスーパーコンピュータを建設するために5億米ドルを投資することを表明し、高容量通信サービスへの需要を高めました。

- 2025年5月:AWSがハイテク産業省とローカルクラウドインフラおよびカイパー衛星統合について協議を開始しました。

- 2024年12月:公共サービス規制委員会がスターリンクにネットワーク運用ライセンスを付与し、衛星インターネットのパイロットを可能にしました。

- 2024年12月:アジア開発銀行がTeam Telecom Armeniaのサステナビリティリンク債券に1,850万米ドルを引き受け、農村部アップグレードの資金を提供しました。

アルメニア通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2030年までにアルメニアのデータおよびインターネット収益はどの程度になるか?

データおよびインターネット収益は、プレミアム光ファイバーおよび5GサービスがARPUを押し上げることにより、2030年までに1億8,000万米ドルを超えると見込まれています。

アルメニアで5G展開をリードしている通信事業者はどこか?

Ucomは2025年半ば時点で35都市に及び人口の65%をカバーする5Gフットプリントでリードしています。

アルメニアの企業向け通信セグメントの2030年までのCAGR予測は?

企業向けセグメントはクラウド移行とAIワークロードに牽引され、CAGR 6.25%で成長すると予測されています。

山岳地形はネットワークコストにどのような影響を与えているか?

高地地域は光ファイバーバックホールコストを約20%押し上げており、設備投資管理のために衛星バックアップとマイクロ波リンクの活用が促されています。

外国投資はアルメニアの通信アップグレードにどのような役割を果たしているか?

ADBの債券引受やAWSインフラコミットメントの見通しなどの多国間融資が、5Gおよび農村部光ファイバー拡張のための資本を供給しています。

アルメニアの国際接続はどの程度脆弱か?

ジョージアとイランを経由するケーブルへの通過依存は、いずれかの回廊が物理的損傷を受けた際に障害リスクをネットワークにさらします。

最終更新日: