フィンランド通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.03 十億米ドル |

| 市場規模 (2026) | 5.25 十億米ドル |

| 市場規模 (2031) | 6.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

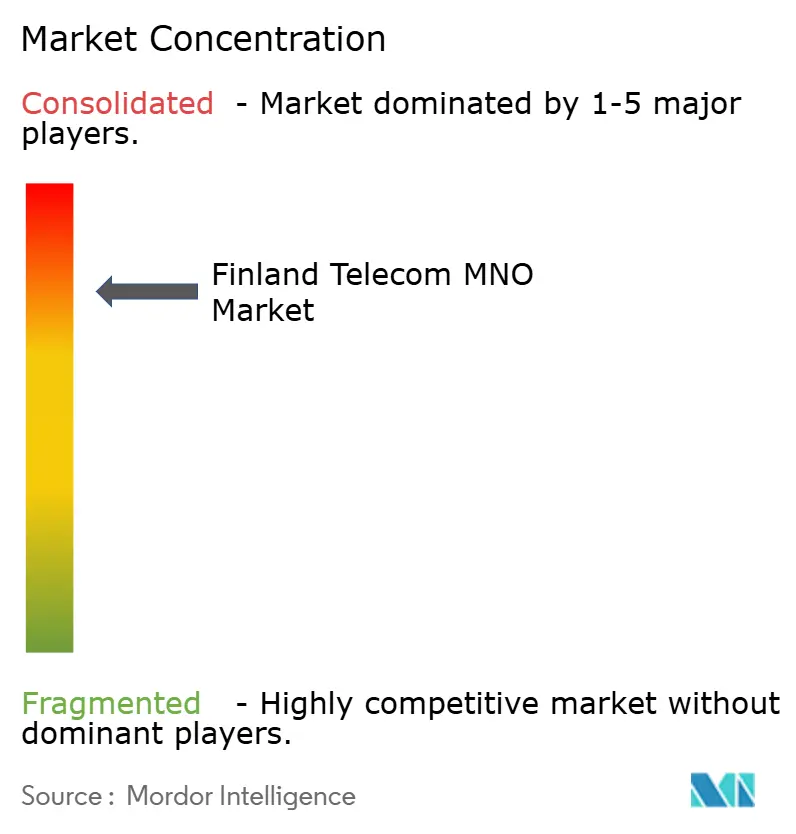

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィンランド通信MNO市場分析

フィンランド通信MNO市場規模は、2025年の50億3,000万USDから2026年には52億5,000万USDに成長し、2026年から2031年にかけてCAGR 4.33%で2031年までに64億9,000万USDに達すると予測されています。

成長見通しは、フィンランドの全国5G世帯カバレッジ98.3%、世界トップクラスの月間一人当たりモバイルデータ使用量63.3GB、およびEU復興・強靭化基金の一部を財源とする継続的な光ファイバー展開に支えられています。[1]5G Observatory、「5G Observatory四半期レポート2024年6月」、5gobservatory.eu 急速な5G移行、プレミアムARPUティアを支える無制限データ文化、製造業および医療分野におけるプライベート5Gキャンパス展開の急増が、長期的な収益の視認性を高めています。Elisa、Telia Finland、DNAの間でネットワーク品質競争が激化しており、スタンドアロン5Gコア、エッジコンピューティング、エネルギー効率の高いRANアップグレードへの投資を促進しています。同時に、Googleなどのハイパースケーラーによるデータセンター拡張が企業向けバックホール需要を高める一方、フィンランドの6G研究エコシステムは通信事業者を次世代収益源へと位置づけています。エネルギーインフレおよびスペクトラム料金によるマージン圧力に加え、無制限プランに対する「フェアユース」規制の導入が迫っており、通信事業者は再生可能エネルギーの調達、ネットワーク共有、および選択的な値上げによってこれらの課題に対処しています。

主要レポートの要点

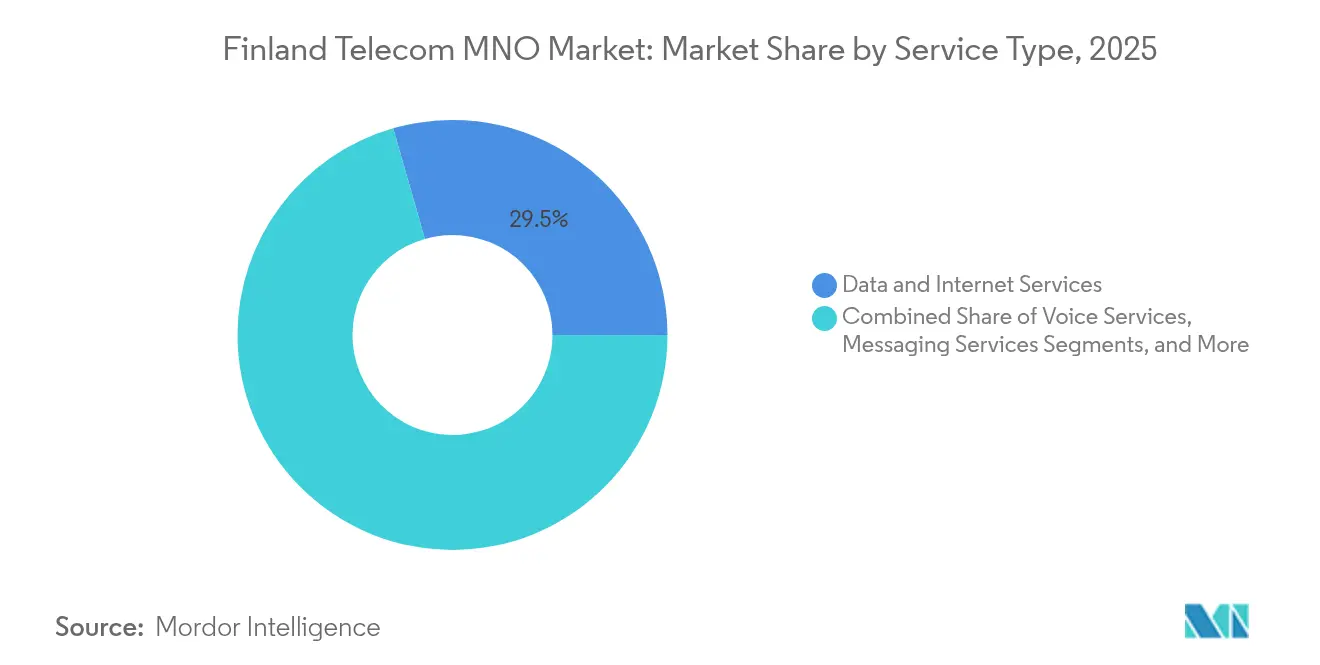

- サービスタイプ別では、データおよびインターネットサービスが2025年のフィンランド通信MNO市場シェアの29.45%を占めてトップとなりました。IoTおよびM2Mサービスは2031年までにCAGR 4.41%で拡大し、サービスカテゴリー内で最も高い成長率となる見込みです。

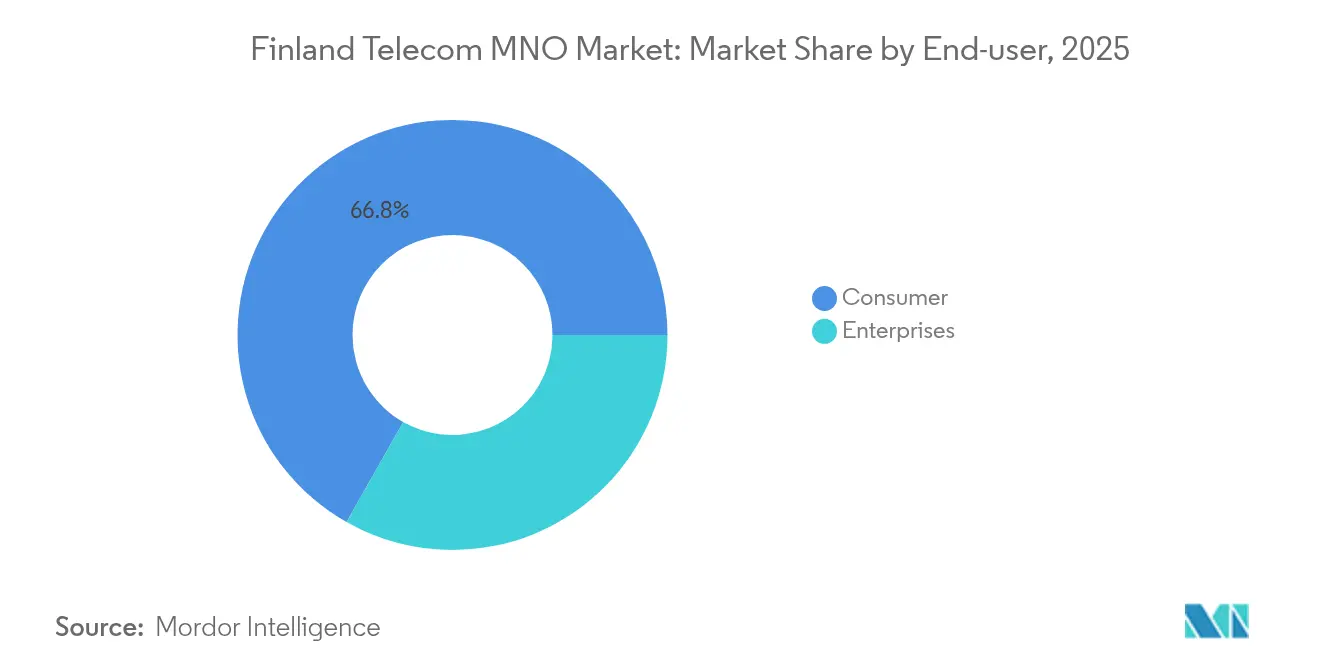

- エンドユーザー別では、消費者セグメントが2025年のフィンランド通信MNO市場規模の66.80%を占めました。企業セグメントは2026年から2031年にかけてCAGR 4.65%で成長し、消費者の成長を上回る見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィンランド通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 急速な5G展開とスペクトラム再利用 | +1.2% | 全国、都市部 | 中期(2〜4年) |

| 無制限データ文化による使用量およびARPUの向上 | +0.8% | 全国、都市部 | 短期(2年以内) |

| デジタルインフラ向けEU復興・強靭化基金 | +0.6% | 全国、農村部重点 | 中期(2〜4年) |

| 製造業におけるプライベート5Gキャンパスネットワーク | +0.4% | 地域、産業クラスター | 長期(4年以上) |

| フィンランドの6G研究エコシステムがベンダーを誘致 | +0.3% | 全国、研究開発拠点 | 長期(4年以上) |

| データセンターブームが企業向けバックホール需要を増大 | +0.5% | 地域、データセンターサイト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な5G展開とスペクトラム再利用

フィンランドは2016年に700MHz帯スペクトラムを割り当て、その後3.5GHzおよび26GHzのオークションを実施し、通信事業者は2024年までに3Gを停波してローバンド資産を5G向けに再利用することが可能となりました。その結果、世帯5Gカバレッジ98.3%を達成し、容量経済性が向上するとともに、遅延に敏感な差別化サービスに対するプレミアム価格設定が可能となっています。Elisaが2025年に開始した全国スタンドアロン5Gコアはネットワークスライシングの準備が整っており、産業クライアントが生産ラインに専用スループットを発注できるようになっています。このファーストムーバー優位性により、フィンランドは初期5Gユースケースの欧州テストベッドとしての地位を確固たるものにしています。[2]Traficom、「電気通信登録」、traficom.fi

無制限データ文化による使用量およびARPUの向上

通信事業者は、ヘビーユーザーをより高価格のティアに区分することで、上限なしモバイルプランを収益エンジンへと転換しています。月間一人当たり消費量63.3GBは世界第1位ですが、Telia Finlandは2024年にモバイルARPUが8%成長を記録し、コモディティ化ではなく価値移行が進んでいることを証明しました。上位ユーザー層へのトラフィック集中により、通信事業者は予測可能なピーク負荷を中心にネットワークを設計しながら、クラウドゲーミング加速や5G-SAスライシングなどのプレミアムアドオンを収益化できます。また、データ上限が競合他社との差別化要因でなくなるため、解約抑制にも寄与しています。

デジタルインフラ向けEU復興・強靭化基金

フィンランドの復興・強靭化計画は農村部ブロードバンドに3,200万ユーロを配分しています。通信事業者の設備投資と合わせ、2023年の固定ネットワーク総投資額は88%増の3億8,500万ユーロに急増し、光ファイバーの世帯普及率が68%に向上しました。1Gbpsサービスへのアクセスは2024年9月に全世帯の75%に達し、都市部と農村部の格差が縮小しています。接続性の向上はリモートワーク、電子医療、スマート農業を支援し、これまでトラフィック量を抑制していた農村部の人口減少を緩和しています。

製造業におけるプライベート5Gキャンパスネットワーク

EDZCOMの26の稼働中プライベートLTE/5Gネットワーク、およびノキア・ロックウェルオートメーションのパイロットは、工場内における超高信頼無線への需要を示しています。ユースケースは自律移動ロボット、デジタルツイン、状態基準保全にまで及びます。通信事業者はスペクトラムリース、SIMライフサイクル管理、ハイブリッド公私ローミングの提供を拡大し、フィンランド通信MNO市場を迂回しかねない企業支出を取り込んでいます。[3]DNA Plc、「DNAの5GネットワークがフィンランドのFinn人口の96%をカバー」、dna.fi

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 飽和した加入者基盤がオーガニック成長を制限 | -0.7% | 全国 | 短期(2年以内) |

| 高いエネルギーコストおよびスペクトラムコストがマージンを圧迫 | -0.5% | 全国 | 中期(2〜4年) |

| 農村部の若者の人口流出が音声トラフィックを低下 | -0.3% | 農村地域 | 長期(4年以上) |

| 無制限プランに対する「フェアユース」規制の導入 | -0.2% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

飽和した加入者基盤がオーガニック成長を制限

SIM普及率は人口の130%を大きく上回っており、純増の余地はほとんどありません。Telia Finlandは2024年第2四半期にサービス収益が増加する中でも16,000件のモバイル回線を失い、数量から価値へのシフトが鮮明になっています。競争はサービス品質の差別化、固定・モバイル融合バンドル、IoT接続へとシフトしています。通信事業者は、スマート物流や健康ウェアラブルなど普及率がまだ低い企業向け垂直市場をターゲットとし、停滞する消費者数を補っています。[4]GuruFocus、「Telia Company 2024年第2四半期決算説明会ハイライト」、gurufocus.com

高いエネルギーコストおよびスペクトラムコストがマージンを圧迫

フィンランドの寒冷な気候はサイト冷却コストを低減しますが、5G高密度化によるアンテナ増設に伴い、電力費が運営費に占める割合は上昇しています。各通信事業者はスペクトラム分割払いおよび通信売上高の0.135%に相当する情報社会賦課金も負担しています。DNAおよびTeliaは太陽光発電・蓄電池システムと廃熱利用のトライアルを実施してコスト削減を図っていますが、長期的な収益性は依然として自動化されたRANエネルギー節約ソフトウェアおよびバックホールコスト管理のための卸売ダークファイバーアクセスに依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データの優位性がIoTの勢いを支える

データおよびインターネットサービスは、国内比類なき月間平均使用量63.3GBを背景に、2025年のフィンランド通信MNO市場シェアの29.45%を獲得しました。OTTアプリが従来サービスを代替する中、音声およびSMSは構造的な減少を続け、光ファイバーの拡大がOTT動画およびクラウドゲーミングの普及を後押ししました。IoTおよびM2Mサービスは、製造業者が予知保全、資産追跡、コンピュータビジョン品質管理を導入するにつれ、2031年までにCAGR 4.41%を記録する見込みです。IoT SIMのフィンランド通信MNO市場規模は2031年までに5,910万接続に達すると予測されており、これはフィンランドの人口の10倍に相当し、コアシグナリングインフラにスケールメリットをもたらします。DNAおよびTeliaはバッテリー駆動センサーをサポートするためにNB-IoTおよびLTE-Mのフットプリントを拡大しており、Elisaは産業用中帯域幅カメラ向けに5G RedCapに注力しています。

世帯の68%が光ファイバーカバレッジ圏内にあることから、第2世代のOTTおよびペイTVバンドルが普及しており、通信事業者は溝掘りコストが依然として高い農村地域でギガビット固定無線アクセスをアップセルできます。大容量パッケージにはペアレンタルコントロールとゼーロレート地域ストリーミングが含まれており、均質なモバイル料金の中での差別化要因となっています。クラウドPBXやセキュアSD-WANなどのその他のサービスは同一のコアネットワークを活用し、中小企業向けにマージン向上のクロスセル機会を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業がプライベートネットワークの波を牽引

消費者回線は2025年のフィンランド通信MNO市場規模の66.80%を占めて依然として主流ですが、普及率が飽和に近づくにつれ成長は緩やかです。そのため通信事業者は、ARPUを向上させるために負荷分散プラン、端末割賦販売、コンテンツバンドルを重視しています。一方、企業向け契約はインダストリー4.0の普及とキャンパスプライベート5G展開に牽引され、2031年までにCAGR 4.65%で拡大する見込みです。オウル大学病院などの病院はスタンドアロン5Gスライスを遠隔手術に活用し、物流ハブは在庫監査に5Gドローンを導入しており、ミッションクリティカルな無線の有効性が実証されています。企業向けeSIMフリート管理のフィンランド通信MNO市場規模は2031年に2億2,940万USDを超えると予想されており、接続性のみを超えた収益化が進んでいることを示しています。

通信事業者は、企業がスループットプロファイルとエッジコンピューティングリソースを時間単位で借りるネットワーク・アズ・ア・サービスモデルを採用しており、クラウドサービスの価格設定を模倣しています。消費者および企業のワークロードはネットワークスライシングを通じて共有インフラ上に共存し、SLAの分離を確保しながらコスト効率を維持しています。このアーキテクチャにより、通信事業者は物理資産を複製することなくプレミアム遅延ティアから追加収益を得ることができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

フィンランドの高密度な5Gフットプリントにより、ヘルシンキ、タンペレ、トゥルクの各都市圏は欧州でも最速クラスの中央値ダウンロード速度380Mbps超を誇っています。北部のラップランドは遅れをとっていますが、EU資金による光ファイバーバックホールの恩恵を受けており、これが高出力5Gマクロセルに接続されることで周波数効率が向上しています。北部州のフィンランド通信MNO市場規模は、長年の停滞を経て2025年に3.7%増加し、デジタルインクルージョンの改善を反映しています。GlobalConnectの3ペタビットリンクを通じたスウェーデンとの国境越え光ファイバーにより、フィンランドのバルティックデータゲートウェイとしての役割が強化され、フランクフルトおよびワルシャワへの遅延が低減しています。これによりハイパースケールデータセンタートラフィックが誘致され、卸売IPトランジット収益が増加しています。

西海岸沿いの産業クラスター、特にオストロボスニアは、製造業が地域GDPの17%を占めることから、プライベート5Gの早期導入が進んでいます。MNOは地元電力会社と電柱共有のパートナーシップを結び、1平方キロメートル当たりの展開コストを22%削減しています。東部地域は人口動態の逆風に直面しており、若者の人口流出が音声トラフィックを抑制していますが、ケーブルネットワークが整備されていない地域での代替手段となる固定無線アクセスの機会を生み出しています。EU結束基金はさらに遠隔地の基地局の太陽光発電化を支援しており、フィンランドの2035年カーボンニュートラル目標に沿うとともに長期的な運営費を低減しています。

競争環境

フィンランドは上位3社が加入者の89%を支配する寡占構造を示しており、規律ある価格設定行動を促しています。Elisaはスタンドアロン5Gの早期展開と受賞歴のある顧客サービスによってリーダーシップを維持し、Telia Finlandは北欧全域の事業を活用して国境越え接続をバンドルした企業向け契約を獲得しています。3社すべてが6Gに向けてマッシブMIMOアップグレードとミリ波トライアルに投資しています。インフラ共有は農村部の受動的タワーに限定されており、各通信事業者が都市部で差別化された無線資産を自社保有することを優先していることを反映しています。

ノキアがInfineraの買収を完了するにつれてベンダーダイナミクスが変化しており、ElisaのPON 25Gトライアルと連動する大容量光バックホールが期待されています。エリクソンはTeliaに中帯域アンテナを供給する一方、セキュリティポリシーによりファーウェイの存在感が後退し、DNAはサムスンのオープンRANパイロットへの多様化を進めています。プライベートネットワーク専門企業が競争圧力を高めており、Boldyn NetworksによるEDZCOMの買収がキャンパス5G向けの独立した卸売モデルを注入し、既存事業者はスライスベースのオファーを共同販売してシェアを守ろうとしています。通信事業者はまた、ゼロカーボン基地局の改修資金調達のためにグリーンファイナンスを模索しており、フィンランドの消費者が重視するESG指標に料金体系を結びつけています。

フィンランド通信MNO産業リーダー

Elisa Oyj

Telia Finland Oyj

DNA Plc (Telenor)

Ålcom (Ålands Telekommunikation Ab)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:DNAのナスダック・ヘルシンキ上場債券が満期を迎え、スタンドアロンの財務開示義務が終了し、Telenorグループへの報告統合が継続されています。

- 2025年2月:Boldyn Networksがオウル大学病院にプライベート5Gネットワークを展開し、製造業を超えたプライベートネットワークの活用が拡大しました。

- 2024年11月:Googleがムホスおよびカヤーニに2,700万ユーロで土地を購入し、10億ユーロの投資誓約のもとフィンランドのデータセンター容量を拡大しました。

- 2024年9月:Traficomは光ファイバーネットワークがほぼ200万世帯に到達し、世帯カバレッジが68%に向上したと報告し、地域間の速度格差を浮き彫りにしました。

フィンランド通信MNO市場レポートの範囲

テレコムまたは電気通信とは、電磁的手段による情報の長距離伝送を指します。フィンランドの通信市場には、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に基づく詳細なトレンド分析が含まれています。通信サービスは、音声サービス(有線および無線)、データおよびメッセージングサービス、ならびにOTTおよびペイTVサービスにセグメント化されています。5Gに対する需要の増大を含むいくつかの要因が、今後数年間でフィンランドにおける通信サービスの普及を促進すると見込まれています。

市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミング、企業向けおよび卸売) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミング、企業向けおよび卸売) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のフィンランド通信MNO市場規模はどのくらいですか?

市場は2026年に52億5,000万USDと評価されており、2031年までにCAGR 4.33%で成長する見込みです。

どのサービスセグメントが収益をリードしていますか?

データおよびインターネットサービスが29.45%のシェアでリードしており、フィンランドの世界トップクラスのモバイルデータ消費量が背景にあります。

なぜ企業が最も成長の速いユーザーグループなのですか?

製造業および医療分野向けのプライベート5Gキャンパスネットワークが、2031年までの企業向け加入者のCAGR 4.65%を牽引しています。

最も優れた総合モバイル体験を提供する通信事業者はどこですか?

DNAはOpensignalの2025年5月レポートでスコア80.8を獲得し、第1位にランクされました。

EU資金は農村部の接続性にどのような影響を与えていますか?

復興・強靭化基金の3,200万ユーロが光ファイバー展開を加速し、2024年に世帯光ファイバーカバレッジを68%に引き上げました。

通信事業者のマージンを脅かすリスクは何ですか?

エネルギー価格の上昇と継続的なスペクトラム分割払いが、収益増加にもかかわらず運営コストを押し上げています。

最終更新日: