ウズベキスタン通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 0.96 十億米ドル |

| 市場規模 (2030) | 1.29 十億米ドル |

| 成長率 (2025 - 2030) | 6.42% CAGR |

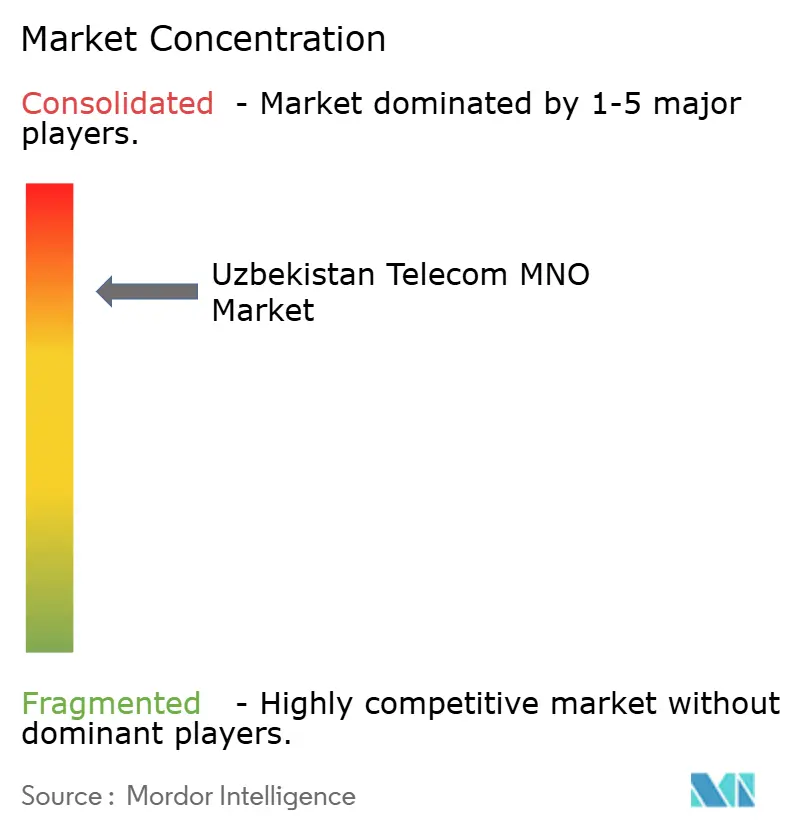

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウズベキスタン通信MNO市場分析

ウズベキスタン通信MNO市場規模は2025年に9億6,000万米ドルと推定され、予測期間(2025年~2030年)中に6.42%のCAGRで2030年までに12億9,000万米ドルに達すると予測されています。加入者数の観点では、市場は2025年の3,660万加入者から2030年までに4,770万加入者へと、予測期間(2025年~2030年)中に5.43%のCAGRで成長すると予測されています。

デジタル・ウズベキスタン2030プログラムの下での強固な公共部門資金調達、モバイルデータ消費の増加、主要都市における急速な5Gの展開、および外国投資障壁の撤廃が、この拡大を総合的に支えています。通信事業者は、サービス品質を維持しながらソーシャルビデオトラフィックへの急増する需要を取り込むため、光ファイバーバックボーンのアップグレードとAI主導のネットワーク最適化を優先しています。Mobiuzの民営化が新たな資本と国際的なノウハウを解放し、ネットワーク近代化をさらに加速させると予想されることから、競争の激化が高まっています。ブレンドARPUは依然として3米ドルを下回っていますが、通信事業者は中期的にマージンを向上させることができる企業のデジタル化とプレミアムOTTサービスに上昇余地を見出しています。 [1]国連開発計画、「ウズベキスタンにおけるインターネット発展に関する分析レポート」、undp.org

レポートの主要ポイント

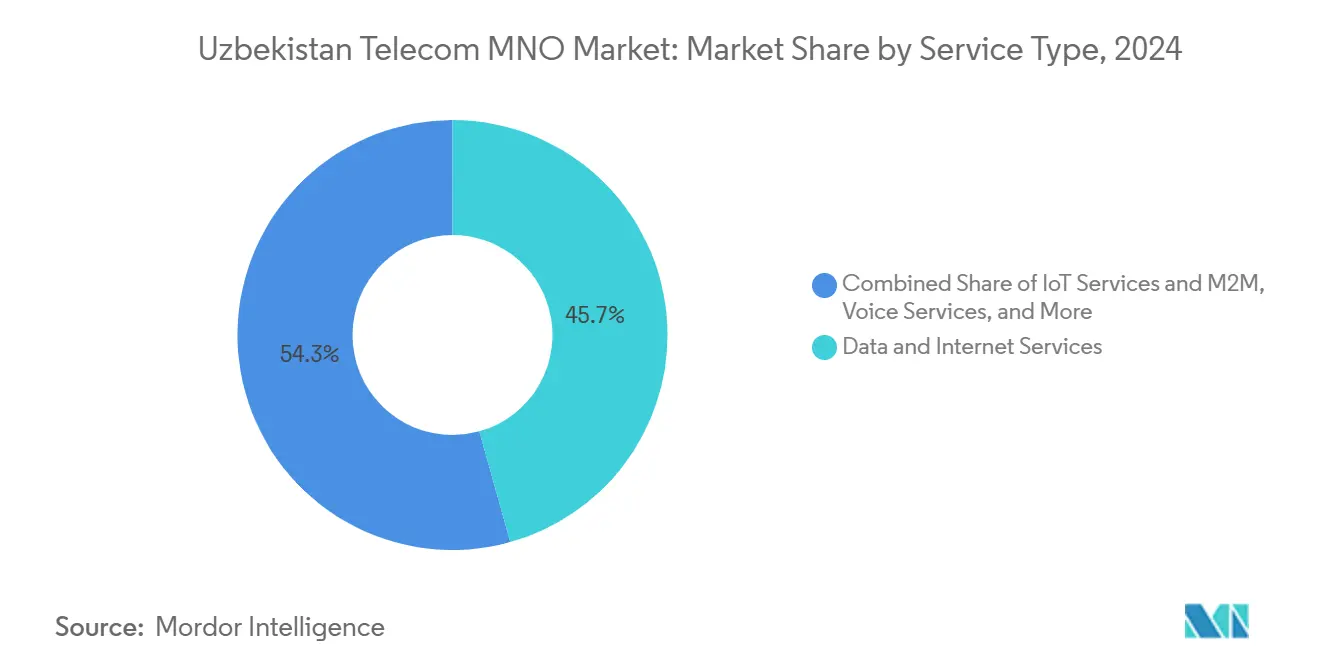

- サービスタイプ別では、データ・インターネットサービスが2024年に45.67%の収益シェアでトップとなり、OTTおよびペイTVサービスは2030年にかけて6.28%のCAGRで拡大すると予測されています。

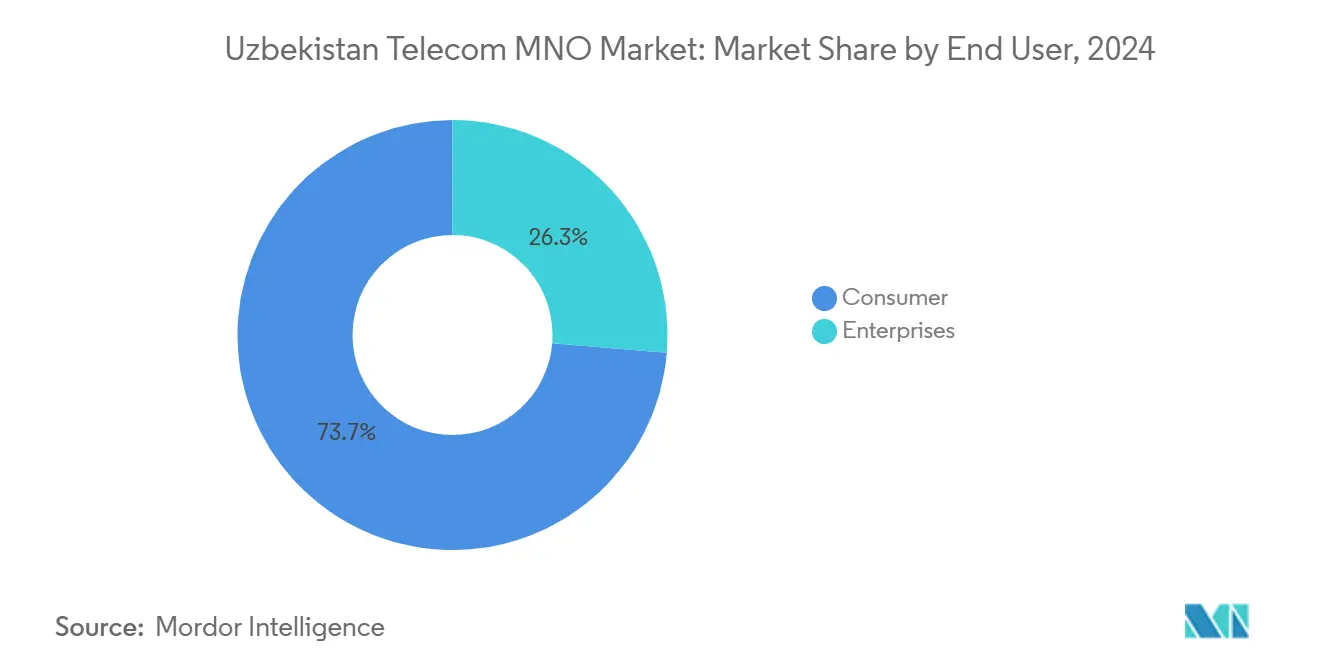

- エンドユーザー別では、消費者セグメントが2024年のウズベキスタン通信MNO市場シェアの73.69%を占め、企業向けサービスは2030年にかけて6.63%のCAGRで拡大しています。

ウズベキスタン通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| タシケントおよび地域拠点に集中した急速な5G展開 | +1.2% | 国内全体、タシケント・サマルカンド・ナマンガンでの早期利益 | 短期(2年以内) |

| 政府の「デジタル・ウズベキスタン2030」光ファイバーバックボーン補助金 | +0.9% | 国内全体 | 中期(2年~4年) |

| ソーシャルビデオアプリによる爆発的なモバイルデータ使用量 | +1.1% | 国内全体 | 短期(2年以内) |

| Mobiuzの民営化による新たな設備投資とノウハウの誘致 | +0.8% | 国内全体 | 中期(2年~4年) |

| ウズテレコムの国際ゲートウェイ独占廃止によるIPトランジットコストの大幅削減 | +0.7% | 国内全体 | 短期(2年以内) |

| AI主導のネットワーク最適化による通信事業者のARPUおよびNPS向上 | +0.6% | 国内全体、都市部に集中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

タシケントおよび地域拠点における急速な5G展開

ウズテレコムは全地域センターにわたって非スタンドアロン5Gを稼働させ、3,500基以上の基地局をアップグレードした一方、PerfectumとNokiaの提携により、チャレンジャーは将来のスタンドアロン展開に向けた態勢を整えています。 [2]VEON Ltd.、「Beeline ウズベキスタンが予測AIを導入」、veon.com 通信事業者は当初、農村地域への拡大前にスペクトル収益とARPU向上を最大化するため、高密度の都市クラスターに注力しています。タシケントとサマルカンドの早期採用者はより高いデータバンドルの取り込みを示しており、ハブ・アンド・スポーク戦略を検証しています。大都市圏のセルで得られた学習曲線は、第二波展開の展開リスクを低減します。プレミアム加入者からの増分トラフィックはすでに設備稼働率を改善しており、継続的なスペクトル投資を促しています。

デジタル・ウズベキスタン2030光ファイバーバックボーン補助金

国家資金により、国内光ファイバー総延長は2019年の36,600kmから2020年には68,600kmに拡大し、民間事業者のバックボーンCAPEXを削減し、全国カバレッジを加速させました。節約分は顧客向け技術に再投資され、サービスイノベーションが向上しています。公的補助金が低密度経済を緩和することで農村地区が不均衡な恩恵を受け、小規模事業者がフットプリントを拡大できるようになっています。強化されたバックホールはレイテンシーを低下させ、OTTビデオ品質と企業のクラウド採用を支援しています。補助金モデルはまた、既製の輸送ネットワークを活用したい外国パートナーを引き付けています。 [3]世界銀行、「中央アジアのデジタルな未来」、worldbank.org

ソーシャルビデオアプリによる爆発的なモバイルデータ使用量

モバイルインターネットユーザーは、現在トラフィックミックスを支配している帯域幅集約型ビデオプラットフォームに牽引され、2,720万人へとほぼ倍増しました。通信事業者は、データARPUを向上させる容量アップグレードと段階的な無制限プランで対応しています。消費量の増加は収益を押し上げる一方で、ネットワーク投資サイクルを加速させ、キャッシュフローの回復力を試しています。使用パターンはより大きなデータバンドルを好み、価格設定を従量課金モデルから徐々に移行させています。ビデオエンゲージメントの増加は、モバイルTVやクラウドゲーミングなどの付加価値サブスクリプションのアップセルを支援しています。

Mobiuzの民営化による新たな設備投資とノウハウの誘致

ユニバーサル・モバイル・システムズ合同会社(Mobiuz)の売却は、技術的専門知識と財務力の両方を持つ外国通信事業者を対象に、KPMGのデューデリジェンスのもとRothschild & Coが主導しています。この取引は国家管理の縮小と外部投資家への歓迎姿勢を示しています。新たな所有者は4G/5Gネットワークの近代化、AIアナリティクスの導入、顧客ケアプラットフォームのアップグレードを行うと予想されています。買収者が急速な加入者獲得とサービス差別化を追求するにつれ、競争圧力が高まるでしょう。この取引はさらなる資産売却の先例を設定し、市場自由化の勢いを強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブレンドARPUを3米ドル未満に抑える激化する価格競争 | -0.8% | 国内全体 | 短期(2年以内) |

| 700MHzおよび3.5GHz帯域の高いスペクトル予約価格による債務負担の増大 | -0.6% | 国内全体 | 中期(2年~4年) |

| OTTおよびペイTVの普及を抑制するディープパケットインスペクション体制 | -0.4% | 国内全体 | 中期(2年~4年) |

| 農村部の電力網の不安定さによる年間7%超の基地局ダウンタイム | -0.5% | 農村地域、地方都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ARPUを3米ドル未満に抑える激化する価格競争

平均モバイルデータコストは1GBあたり0.60米ドルで、中央アジアで最も低い水準にあり、通信事業者のマージンを圧迫しています。大幅割引バンドルは加入者を獲得しますが、5G構築に必要な長期的なキャッシュ創出を損ないます。顧客が短期オファーを渡り歩くにつれ、プロモーションチャーンが増加しています。通信事業者は、価格感度を低下させるためにバンドルデジタルサービスとロイヤルティプログラムで対抗しています。持続的なARPU圧縮は農村展開を遅らせ、サービス品質のアップグレードを遅らせる可能性があります。

700MHzおよび3.5GHz帯域の高いスペクトル予約価格による債務負担の増大

Beelineは2023年にスペクトル使用料として580万米ドル、ライセンス料として400万米ドルを支払っており、高需要帯域の重い資本負担を示しています。小規模な競合他社はバランスシートのストレスに直面し、既存事業者の優位性が固定化される可能性があります。高い債務返済は、電源バックアップやAIツールへの投資の柔軟性を制限します。段階的な支払いスケジュールは短期的な圧力を緩和しますが、ライセンス期間にわたって負債を延長し、信用格付けに影響を与えます。高いスペクトルコストは競争参入を遅らせ、消費者の選択肢を減少させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが市場の進化を牽引

データ・インターネットサービスは2024年のウズベキスタン通信MNO市場規模の45.67%を占め、サービス収益でおよそ4億3,700万米ドルに相当します。変化する消費パターンはストリーミングビデオ、クラウドゲーミング、デジタル決済を好み、レガシー音声を犠牲にしてデータ中心モデルを強化しています。通信事業者は、段階的な無制限プランとソーシャルプラットフォームとのスポンサードデータパートナーシップを通じて成長を収益化しています。OTTおよびペイTVサービスは、より低い基盤から出発しているものの、スマートフォン普及率の拡大と4G/5Gカバレッジの改善に牽引され、6.28%のCAGRで成長すると予測されています。コアタリフへのコンテンツサブスクリプションのバンドルは、主要なチャーン削減ツールとなっています。音声とSMSの収益は引き続き減少しており、通信事業者は銅線インフラを廃止してLTEと5G向けにスペクトルを転用することを促しています。IoTとM2Mは依然として初期段階にありますが、物流、農業、公益事業にまたがる企業ソリューションにとって戦略的に重要です。平均ビデオビットレートが上昇するにつれ、バックホールのアップグレードとエッジキャッシングは、体験品質を維持しネットワーク運用コストを抑制するために不可欠となっています。

OTTの採用は、接続性からプラットフォーム経済へのシフトを強調しています。VEONのデジタル収益は2025年第1四半期に前年比50%急増し、統合アプリエコシステム内にコンテンツと金融サービスを組み込む戦略を検証しています。魅力的な現地語コンテンツライブラリを確保した通信事業者は、無料ユーザーを有料加入者に転換するのに最も有利な立場にあります。したがって、データ中心セグメントの成功は、メディアプロデューサー、フィンテック、クラウドプロバイダーとのパートナーシップ、および低レイテンシー輸送ネットワークへの継続的な投資にかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業の加速が市場ダイナミクスを再形成

消費者は2024年のウズベキスタン通信MNO市場規模の73.69%を依然として占めていますが、企業向けサービスは6.63%のCAGRで最も速い収益軌跡を示しました。鉱業、繊維、農業ビジネスにおけるインダストリー4.0プロジェクトが、プライベートLTE、IoTテレメトリー、セキュアなクラウド接続への需要を牽引しています。デジタル・ウズベキスタン2030の下での政府インセンティブには、企業のデジタル化のための税制優遇と共同融資が含まれており、採用障壁を低下させ、対応可能な支出を拡大しています。先行する通信事業者は専用のB2B営業部門を設立し、グローバルなクラウドハイパースケーラーと提携して接続性とSaaSサービスをバンドルしています。より長い契約期間と低いチャーンは、消費者向けプリペイドプランと比較して収益の可視性を向上させます。スマート灌漑や接続型電力メーターなどの垂直特化型ソリューションは、ユースケースのプレイブックを形成する第一波の展開を示しています。

企業の取り込みを拡大するには、バニラ接続を超えた堅牢なSLA、固定・モバイル統合提案、サイバーセキュリティオーバーレイが必要です。通信事業者は、ミッションクリティカルなアプリケーションのレイテンシーとスループットを保証するために5Gでのネットワークスライシングを試験運用しています。一方、消費者市場は引き続きより高帯域幅のバンドルへと移行していますが、都市部では飽和に達しつつあり、通信事業者は積極的な端末割賦販売とターゲットを絞ったデジタルリテラシーキャンペーンを通じて農村の人口層を開拓することを余儀なくされています。消費者規模を維持しながら企業価値を取り込むデュアルトラック戦略が、今後10年間の収益多様化を形成するでしょう。

地理的分析

ウズベキスタンの通信フットプリントは都市部に大きく偏っており、タシケントおよびその他の地域拠点がデータトラフィックとプレミアムARPUの大部分を占めています。インターネット普及率は2024年に55%で、特に人口の少ない農村地区での拡大に相当な余地を残しています。ユニバーサルカバレッジの達成には、2030年までに追加で60億米ドルのインフラ支出が必要と推定されており、その多くは遠隔地での鉄塔展開と光ファイバーバックホールに充てられています。政府のハブ・アンド・スポーク投資戦略は、農村経済を改善するための補助金を重ねながら、回収サイクルを加速するために高密度回廊を優先しています。

主要都市以外での電力網の不安定さは、年間約7%の基地局ダウンタイムを引き起こしており、通信事業者は稼働率を向上させるためにハイブリッドソーラー・ディーゼルソリューションとリチウムイオン蓄電池を導入することを促しています。信頼性の高い農村接続は、電子政府イニシアチブと国境を越えた貿易回廊にとって重要であり、通信インフラを地域統合の礎石として位置づけています。ウズベキスタンの立地は、国有の国際ゲートウェイ独占が解体された後、中国、欧州、中東を結ぶデータトランジットノードとして機能する可能性を提供しています。IPトランジットコストの低下は、卸売収益ストリームを刺激し、国内ユーザーの国際音声・データ製品の手頃さを向上させる可能性があります。

コンテンツフィルタリングや合法的傍受要件などの規制義務は、小規模事業者にとって比例的に高いコンプライアンスコストを課しています。それにもかかわらず、段階的な自由化が投資環境を改善しています:2024年に導入された簡素化されたライセンス制度により許可発行時間が60%短縮され、新規市場参入とニッチサービスプロバイダーを支援しています。ナマンガンやサマルカンドなどの地方都市は、地域経済活動の高まりと政府の分権化アジェンダを反映して、ターゲットを絞った5Gパイロットを誘致しています。長期的には、農村ブロードバンドプロジェクトが勢いを増し、企業のデジタル化が地方の産業クラスターに広がるにつれ、地理的な収益構成が収束すると予想されています。

競争環境

ウズベキスタンのモバイル市場には5つの全国規模の通信事業者が存在し、中程度の集中度ながら激しい競争が繰り広げられています。Beeline(VEON)が820万加入者でトップに立ち、国家管理下のウズテレコムブランドとMobiuzが僅差で続いており、後者は計画されている民営化を前に780万ユーザーにサービスを提供しています。Perfectumは、スタンドアロン5Gの早期採用とハイエンドセグメントをターゲットとしたプレミアムデータバンドルで差別化を図っています。競争の手段は、通信事業者が予測メンテナンスとパーソナライズされたオファーのためにAIを展開するにつれ、価格からネットワーク品質とデジタルサービスエコシステムへとシフトしています。

Mobiuzの売却が迫っており、国際的な戦略的投資家が参入し、技術注入と料金革新が加速する可能性があります。そのため、市場参加者は光ファイバーバックホールを拡大し、オープンRANを試験運用してペースを維持しています。通信事業者はまた、フィンテックと提携してモバイルウォレットとマイクロクレジットをスーパーアプリに組み込み、顧客の粘着性を高め、単なるメガバイト配信を超えてデータトラフィックを収益化することを目指しています。VEONのタシケントITパークへの移転は、デジタルファーストの運営と社内製品開発能力への戦略的転換を強調しています。

スペクトルキャップとインフラ共有に関する規制上のガードレールは、重複を避けながら競争のバランスを取ることを目的としています。合弁会社によるタワー会社は政策課題に上がっており、設備投資の軽減と農村展開の加速を提供しています。インダストリー4.0のユースケースは、製造コングロマリットとの早期パートナーシップが先行者優位を確立できるホワイトスペースの機会を提示しています。自由化と技術採用のペースを考えると、競争ダイナミクスは激化すると予想され、差別化はネットワークインテリジェンス、顧客体験、付加価値エコシステムの展開に根ざすことになります。

ウズベキスタン通信MNO産業リーダー

Beeline

Ucell

UZmobile

Mobiuz

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ウズベキスタン国家資産管理庁は、100%国有の通信事業者MobiUz(ユニバーサル・モバイル・システムズ合同会社)の国際民営化を開始し、Rothschild & Coを主要戦略アドバイザーに任命し、KPMGがデューデリジェンスを実施しています。

- 2025年5月:Beelineウズベキスタンは、デジタルサービスとフィンテック開発の専門チームを含む2,000人の従業員を収容するため、本社をタシケントのITパークに移転しました。

- 2025年3月:Beelineウズベキスタンは、P.I. Worksとのパートナーシップにより顧客体験管理のための予測AIアナリティクスを導入し、プロアクティブなネットワーク問題解決を可能にしました。

- 2024年9月:ウズテレコムは全地域センターにわたって非スタンドアロン5Gネットワークを開始し、2022年3月以降3,500基以上の基地局を近代化しました。

ウズベキスタン通信MNO市場レポートの範囲

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データ・インターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2025年のウズベキスタン通信MNO市場の規模はどのくらいですか?

9億5,607万米ドルで、2030年まで6.24%のCAGRで成長すると予測されています。

短期的な収益成長を牽引するものは何ですか?

主要都市での急速な5G展開と急増するビデオストリーミングデータ消費が、高トラフィッククラスターのARPUを向上させています。

2030年にかけて最も速く成長するサービスカテゴリーはどれですか?

スマートフォン普及率の向上とバンドルされたストリーミングオファーに支えられたOTTおよびペイTVサービスが、6.28%のCAGRで拡大しています。

Mobiuzの民営化が重要な理由は何ですか?

この売却により外国資本と専門知識が注入され、競争が激化してネットワーク近代化が加速すると予想されています。

収益性を制限する課題は何ですか?

価格競争がブレンドARPUを3米ドル未満に抑え、700MHzおよび3.5GHz帯域の高い予約価格が通信事業者の債務負担を増大させています。

より高いマージンの上昇余地を提供する顧客セグメントはどれですか?

6.63%のCAGRで成長する企業クライアントは、より長期の契約を伴う付加価値IoTおよびクラウドサービスを求めています。

最終更新日: