アゼルバイジャン通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

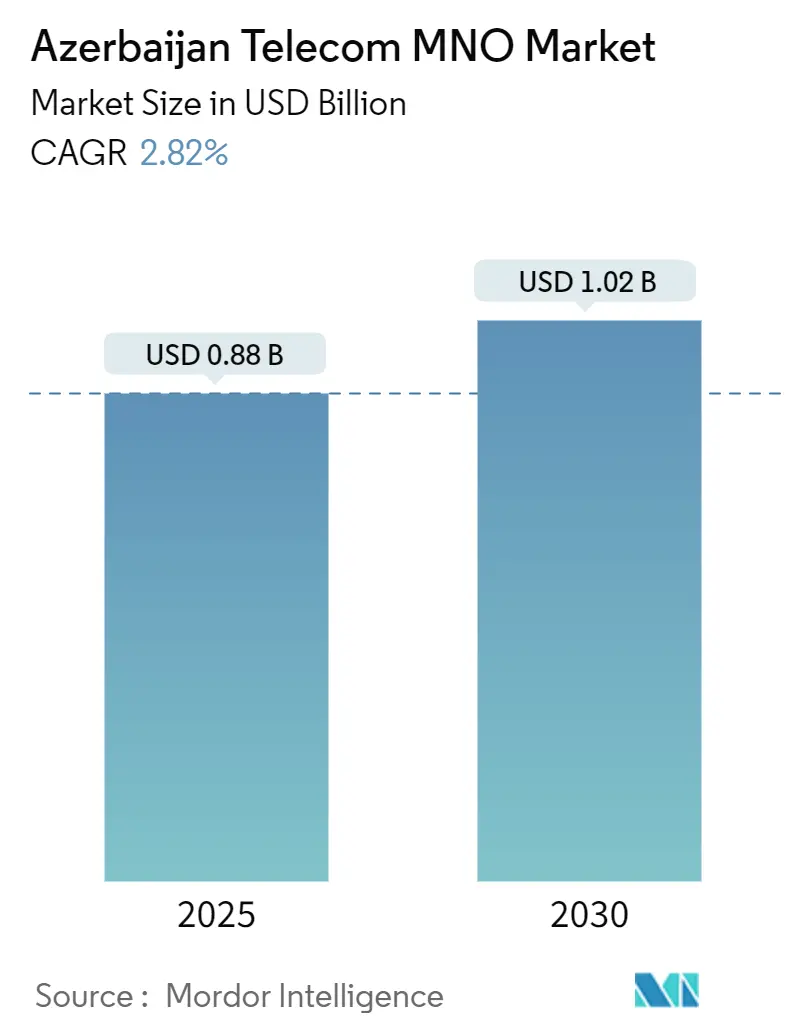

| 市場規模 (2025) | 0.88 十億米ドル |

| 市場規模 (2030) | 1.02 十億米ドル |

| 成長率 (2025 - 2030) | 2.82% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアゼルバイジャン通信MNO市場分析

アゼルバイジャン通信MNO市場規模は2025年に88億米ドルと推定され、予測期間(2025年~2030年)にCAGR 2.82%で成長し、2030年までに102億米ドルに達すると予測されています。加入者数ベースでは、市場は2025年の1,080万加入者から2030年には1,220万加入者へと、予測期間(2025年~2030年)にCAGR 2.23%で成長すると予測されています。

携帯電話普及率は2011年に100%に達し、加入者数の伸びは頭打ちとなっているため、通信事業者は収益最適化、プレミアムデータサービス、および企業向けソリューションへとシフトしています。政府によるファイバー投資とトランスカスピアン・デジタルシルクウェイケーブルにより、アゼルバイジャンのデータトランジットハブとしての役割が強化され、新たな卸売収益源が開かれています。Starlinkなどの衛星参入事業者が代替接続経路を生み出し、地上系通信事業者に対して価値提案の精緻化を迫っています。OTT動画、IoTソリューション、低遅延の企業向け接続に対する需要の高まりが、従来の音声収益が縮小する中でも安定したトップライン拡大を支えています。

主要レポートのポイント

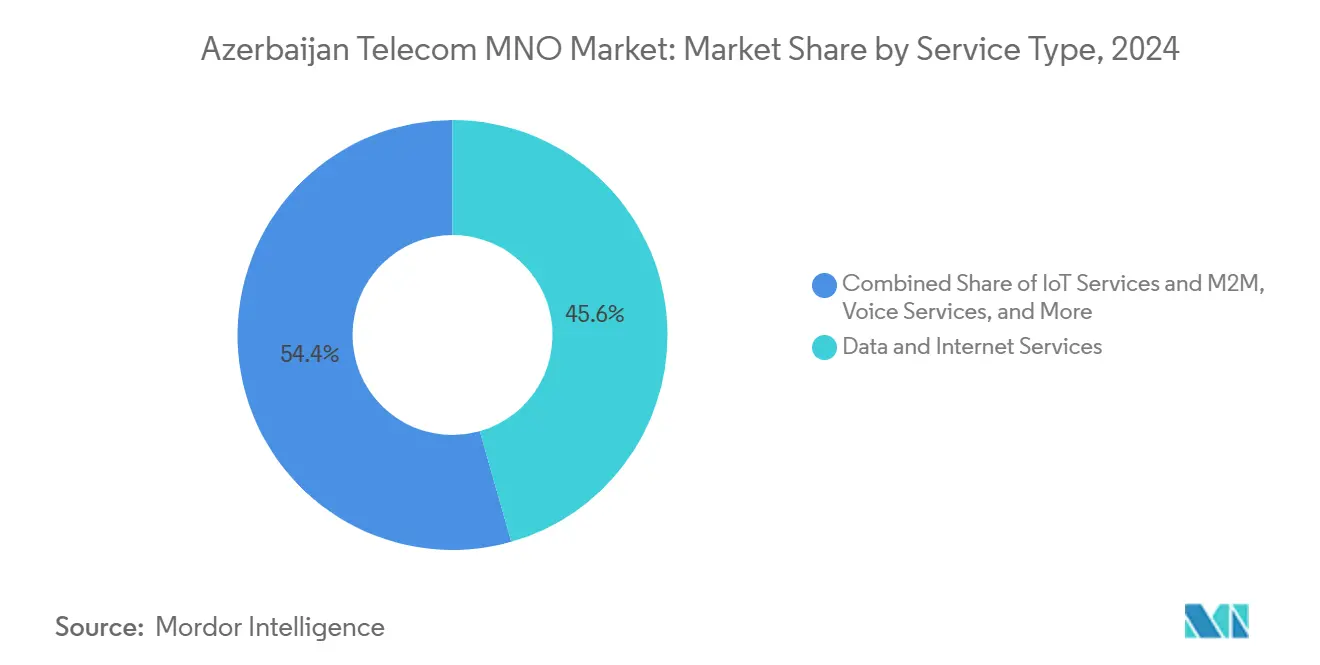

- サービスタイプ別では、データおよびインターネットサービスが2024年のアゼルバイジャン通信MNO市場シェアの46.05%を占めてトップとなりました。OTTおよびペイTVサービスは2030年までに最速の2.86% CAGRを記録すると予測されています。

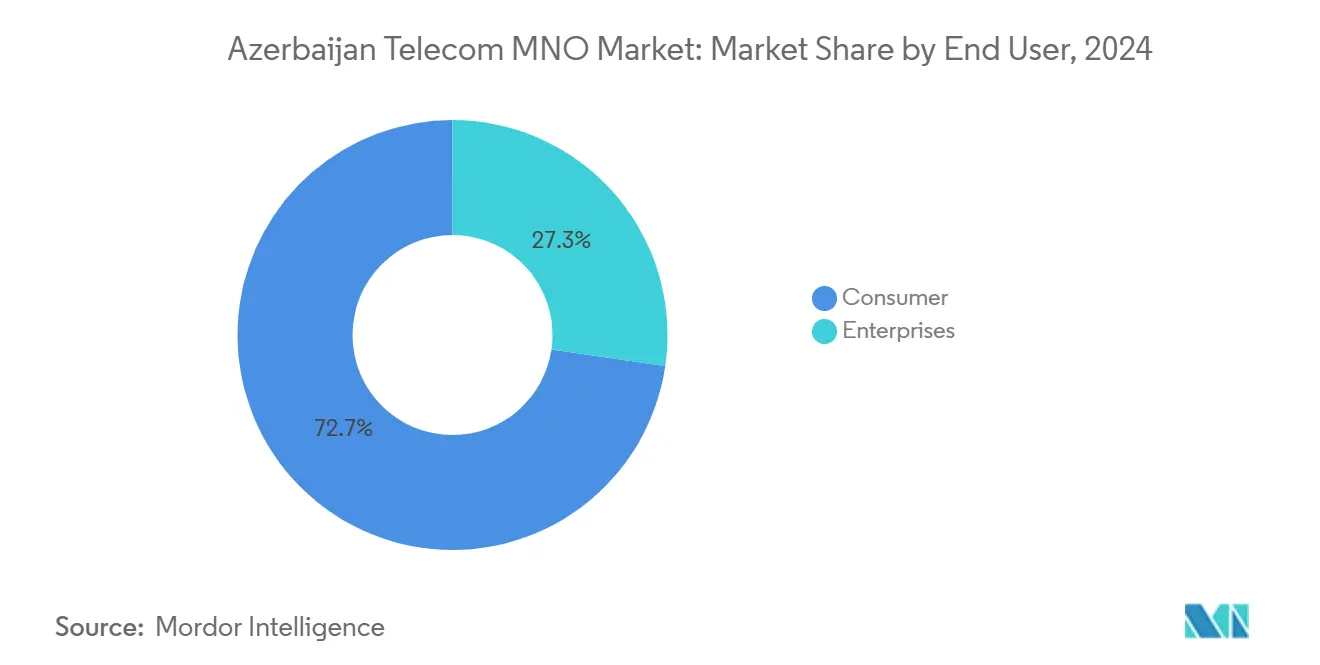

- エンドユーザー別では、消費者向けサブスクリプションが2024年のアゼルバイジャン通信MNO市場規模の72.69%を占めました。企業向け接続は2025年から2030年にかけて3.19% CAGRで増加すると予測されています。

アゼルバイジャン通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルデータ利用の増加とスマートフォン普及率の上昇 | +0.8% | 全国の主要都市部 | 中期(2~4年) |

| 政府資金による全国ファイバーバックボーンの整備 | +0.6% | 農村部および郊外地域 | 長期(4年以上) |

| 5Gスペクトラムの付与とパイロット展開 | +0.4% | 主要都市を優先 | 中期(2~4年) |

| IoT/M2M接続に対する企業需要の拡大 | +0.3% | 工業地帯、アラトFEZ | 長期(4年以上) |

| トランスカスピアン・デジタルシルクウェイケーブルによるトランジットトラフィックの増加 | +0.5% | 全国 | 長期(4年以上) |

| アラト自由経済区によるデータセンターおよび通信支出の促進 | +0.2% | アラトFEZ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルデータ利用の増加とスマートフォン普及率の上昇

2024年にモバイルデータトラフィックは30%以上拡大し、加入者がより高いビットレートで動画、ゲーム、ソーシャルアプリを利用するようになりました。バクーにおける平均モバイルダウンロード速度は45.45 Mbpsであり、帯域幅を多く消費するサービスがほとんどのユーザーにとって実用的なものとなっています。[1]TelecomTalk、「アゼルバイジャンのデータ収益がポリシートラフィック切り替えにより急増」、telecomtalk.info 通信事業者はこの急増を活用し、アプリ固有のデータバンドルを提供しています。BakcellのWhatsAppおよびFacebookに対するゼロレーティングは、主要な若年層セグメントにおけるARPUの向上に貢献しました。データ収益化の強化は、現在アゼルバイジャン通信MNO市場の主要な成長エンジンとなっています。バクー以外の地域でのスマートフォン普及の進展が、中期的にこの勢いを持続させるでしょう。

政府資金による全国ファイバーバックボーンの整備

「オンライン・アゼルバイジャン」プログラムは229万世帯を接続し、2025年には全国ブロードバンドカバレッジ78%を達成しました。国営のAztelecomはMasal lyおよびShabranにGPONリンクを延伸し、30 Mbpsから100 Mbpsのプランを提供して顧客体験を向上させています。公共部門とのCAPEX共有により民間事業者のコストが低減され、農村部での4Gアップグレードの迅速化とサービス層の競争促進が可能となっています。ファイバーインフラは将来の5Gバックホールおよびクラウドサービスを支え、アゼルバイジャン通信MNO市場規模を拡大させます。この官民パートナーシップは、炭化水素への依存を低減する経済多角化目標と一致しています。[2]デジタル開発・運輸省、「オンライン・アゼルバイジャンプロジェクト進捗報告書2025年」、mincom.gov.az

5Gスペクトラムの付与とパイロット展開

Azercellはバクーのダウンタウンビジネス地区で5Gパイロットを稼働させ、ライブトライアルで1 Gbpsを超えるスループットを実証しました。規制当局は、2年以内に3.5 GHzおよび6 GHz帯を解放することが期待されるオークションルールの草案を作成中です。商用展開は、低遅延とネットワークスライシングがプレミアム料金を正当化できる企業キャンパスおよびスマートシティゾーンを最初のターゲットとします。アガリ・スマートビレッジなどのデモンストレーションプロジェクトでは、エネルギーおよび農業管理に5Gセンサーを活用しており、消費者モビリティを超えた需要を示しています。早期導入により、アゼルバイジャン通信MNO市場は地域の5Gイノベーションのテストベッドとしての地位を強化するでしょう。

IoT/M2M接続に対する企業需要の拡大

AzercosomosはDynaSysと提携し、全国の農業および環境テレメトリーを支援する衛星IoTリンクを開始しました。アラト自由経済区の産業グループは、高マージンの機会を生み出すセキュアVPN、NB-IoTモジュール、およびクラウドゲートウェイを必要としています。通信事業者はマネージド接続、アナリティクス、およびエッジサービスをターンキーソリューションとしてパッケージ化し、消費者収益よりも速いペースで企業ARPUを向上させています。工場の自動化と物流回廊のデジタル化が進むにつれ、アゼルバイジャン通信MNO市場は飽和した音声セグメントから多角化する増分収益源を取り込むでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規模の経済を制限する小規模な対象人口 | -0.4% | 全国 | 長期(4年以上) |

| 全国的な5Gおよびファイバーアップグレードに伴う多大なCAPEX負担 | -0.3% | 全国 | 中期(2~4年) |

| ネットワーク損傷リスクを高める地政学的緊張 | -0.2% | 国境地帯 | 短期(2年以下) |

| ラストマイル自由化を遅らせる既存固定回線独占 | -0.3% | 全国固定設備 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規模の経済を制限する小規模な対象人口

アゼルバイジャンの人口は1,044万人であり、数量主導の成長可能性を制限しています。携帯電話普及率がすでに100%に達しているため、加入者の追加による収益増加はほとんど見込めません。人口の上限により、通信事業者がプレミアムコンテンツ、B2Bサービス、および越境事業を通じてARPUを引き上げない限り、全国的な5Gおよびファイバーへの投資対効果が低下します。NEQSOLホールディングによるVodafone Ukraineの7億3,400万米ドルの買収は、国内飽和を相殺するために必要な地理的多角化を示す好例です。同様の拡大がなければ、規模の不経済が地元通信事業者のマージンを圧迫する可能性があります。[3]Budde Communications、「アゼルバイジャン – 通信、モバイル、ブロードバンド – 統計と分析」、budde.com

全国的な5Gおよびファイバーアップグレードに伴う多大なCAPEX負担

Azercellは2024年に8,850万米ドルを投資してLTEを3,124サイトに拡張し、土地カバレッジ94.6%を達成しました。高密度5Gグリッドおよびユニバーサルファイバーアクセスへの移行には、収益が緩やかに成長する中でより多くの支出が必要です。世界の通信事業者はCAPEX規律を重視する傾向があるため、アゼルバイジャンのMNOはEBITDAを安定させるために支出を配分するかインフラを共有する必要があります。政府補助金により農村バックボーン構築のコストは低減されますが、特に顧客密度が低い地域ではラストマイルファイバーが依然として予算を圧迫しています。この財務的プレッシャーが、中期的なアゼルバイジャン通信MNO市場の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データおよびインターネットサービスは、加入者がより大きなクォータを持つ4Gバンドルに移行したことで、2024年のアゼルバイジャン通信MNO市場シェアの46.05%を確保しました。OTTおよびペイTV収益は、ローカルコンテンツライブラリと改善された決済システムに支えられ、CAGR 2.86%で増加すると予測されています。音声通話分数は中一桁台の減少を示していますが、無制限通話アドオンが顧客ロイヤルティを維持しています。メッセージング収益はWhatsAppおよびTelegramの圧力下で侵食が続いています。現在は黎明期にあるIoTおよびM2M契約は、物流、農業、公共事業において勢いを増しており、予測期間を通じてアゼルバイジャン通信MNO市場規模を徐々に拡大させています。通信事業者はセキュリティ、クラウドストレージ、フィンテックマイクロサービスをバンドルすることで顧客の粘着性を高め、マージンを向上させています。

Bakcellのソーシャルメディアに対するゼロレーティングなど、アプリケーション固有の料金体系へのシフトにより、セグメンテーションと価格弾力性が向上しています。遠隔地の村落向けの衛星バックホールにより、通信事業者はファイバーなしでLTEを拡張し、空白地帯を埋めて増分データARPUを獲得できます。デジタルシルクウェイケーブルによって実現される国際卸売トランジットは、大規模な顧客獲得コストなしにトップラインの成長を補完します。その結果、通信事業者は急増するデータ需要に対応する容量アップグレードに資本配分を集中させながら、価格競争を回避しています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

エンドユーザー別:企業のデジタル化が成長を加速

消費者セグメントは2024年のアゼルバイジャン通信MNO市場シェアの72.69%を占めて引き続き優位を保っていますが、企業はCAGR 3.19%で最も高い増分収益をもたらしています。企業はSD-WAN、NB-IoTセンサー、プラント自動化向けプライベートLTEを導入し、より高付加価値の契約を推進しています。政府の電子サービス拡充も学校や診療所の帯域幅要件を引き上げています。アガリ・スマートビレッジを含むスマートシティパイロットは、4G/5Gバックボーンに依存する統合ガバナンスプラットフォームを実証しています。

サイバーセキュリティ、マネージドクラウド、ユニファイドコミュニケーションパッケージへの需要が高まり、通信事業者は専門の企業部門を設立するようになっています。モバイル、固定、衛星接続を含むバンドル提供により、資源地域の企業が稼働時間を維持できます。ITハブ・アゼルバイジャン・イニシアチブはデジタルスキルを育成し、企業ICT支出を増加させ、ビジネス顧客におけるアゼルバイジャン通信MNO市場規模を拡大させています。今後5年間で企業回線へのミックスシフトが進むことで、飽和した消費者市場における競争圧力が緩和されるでしょう。

地理的分析

バクーとその首都圏はトラフィックと収益の大部分を占めており、中央値45 Mbpsのモバイルダウンロード速度とほぼ全域をカバーするLTEが支えています。農村部への展開は「オンライン・アゼルバイジャン」ファイバーバックボーンの恩恵を受け、2025年には家庭向けブロードバンド利用可能率が78%に達しました。シュシャを含む解放された領土には現在4Gセルが設置され、社会経済的な再統合を加速させています。

デジタルシルクウェイファイバーを接続するトランジット回廊はジョージア、トルコ、および広いコーカサス地域への地域トラフィックを運び、アゼルバイジャンに卸売ハブとしての影響力をもたらしています。ガンジャやスムガイトなどの地方都市は、スペクトラムオークションの確定後に第2展開波で5Gが予定されています。アラト自由経済区の産業クラスターはプライベートネットワークとエッジデータセンターを誘致し、アゼルバイジャン通信MNO市場のフットプリントを拡大しています。

国境地帯は地政学的緊張によるサービス信頼性リスクに直面していますが、バックホールトランジットとローミング収益からも恩恵を受けています。政府補助金により、タワーの強化とファイバーの冗長化に対する通信事業者のCAPEXが軽減されています。農村部のGPONが拡大するにつれ、モバイル代替が減少し、全国的にバランスの取れたトラフィックパターンへと移行しています。地理的リーチの進化により、ブロードバンドの恩恵がアゼルバイジャンの1,044万人の住民にわたってより均等に分配されることが確保されています。

競争環境

Azercellは2024年に加入者シェア48.2%、500万顧客でトップに立ちました。Bakcellが約200万ユーザーで続き、Azerfon が残りを保有しています。スペクトラムの希少性と確立された小売ネットワークにより市場参入障壁は依然として高く、三社寡占構造が維持されています。獲得コストが限界収益を上回るため、通信事業者は積極的な価格競争よりも付加価値による差別化に注力しています。

技術的リーダーシップが最前線に立っています。Azercellは5Gをパイロット展開し、マイクロセグメント化されたプロモーションによって解約を先手で防ぐビッグデータアナリティクスを展開しました。Bakcellは無制限ソーシャルメディアストリーミングなどのテーマ別バンドルを可能にするSandvineポリシーコントロールに投資し、若年層に訴求しています。Azerfon は農村部のLTE拡張とライフスタイルコンテンツと連携した手頃な料金プランに注力し、シェアを守っています。

Starlinkなどの衛星新規参入者は2025年6月に現地子会社を登録し、遠隔地での遅延において競争力を持つ低軌道ブロードバンドを提供しています。2024年4月の衛星資産の民営化を可能にする法改正により、新たな資本とサービスモデルが呼び込まれる可能性があります。VodafoneとAzerconnectのコンサルタント契約などの国際パートナーシップは、デジタル化を加速させる可能性のある知識移転を示唆しています。全体として、アゼルバイジャン通信MNO市場は強固なキャッシュフローを持つ既存事業者に有利ですが、新興の破壊的参入者に対するヘッジとしてイノベーションを迫られています。

アゼルバイジャン通信MNO産業のリーダー企業

Azercell Telecom LLC

Bakcell

Azerfon LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ViasatとAzercosomosが衛星接続サービスの拡大に向けたパートナーシップを発表しました。

- 2025年1月:Starlink Azerbaijan LLCがICT庁から正式登録を受け、全国的な衛星ブロードバンドの提供が可能となりました。

- 2025年1月:AzercosomosがDynaSys NetworksとともにAzerspace-1を通じたIoTサービスを開始しました。

- 2024年5月:BaktelecomがXGS-PONサービスを展開し、ファイバー速度を向上させました。

アゼルバイジャン通信MNO市場レポートの調査範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(VAS、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(VAS、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

アゼルバイジャン通信における音声サービス収益はデータと比較してどの程度の規模ですか?

音声は引き続き減少しており、データおよびインターネットはすでに総収益の46.05%を占めており、データサービスの支配的な役割を裏付けています。

アゼルバイジャンの企業向けモバイル接続のCAGR予測はどのくらいですか?

IoTおよびクラウド導入の加速に伴い、企業回線は2025年から2030年にかけてCAGR 3.19%で成長すると予測されています。

加入者市場をリードしている通信事業者はどこですか?

Azercellがシェア48.2%、500万ユーザーでトップに立っており、BakcellおよびAzerfon を大きく引き離しています。

アゼルバイジャンで全国的な5Gが商用化されるのはいつですか?

商用5Gは2年以内にスペクトラムオークションが終了した後に予定されており、初期カバレッジはバクーと工業地帯に集中する見込みです。

農村部のブロードバンドを支援する主要なインフラプログラムは何ですか?

政府が支援する「オンライン・アゼルバイジャン」イニシアチブにより、GPONファイバーが78%の世帯に延伸され、都市部と農村部のデジタルデバイドが縮小しています。

衛星ブロードバンドは競争環境をどのように形成していますか?

2025年のStarlinkの参入とViasat・Azercosomosの協力により低軌道容量が追加され、地上系MNOにサービス品質の向上を迫っています。

最終更新日: