エストニア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

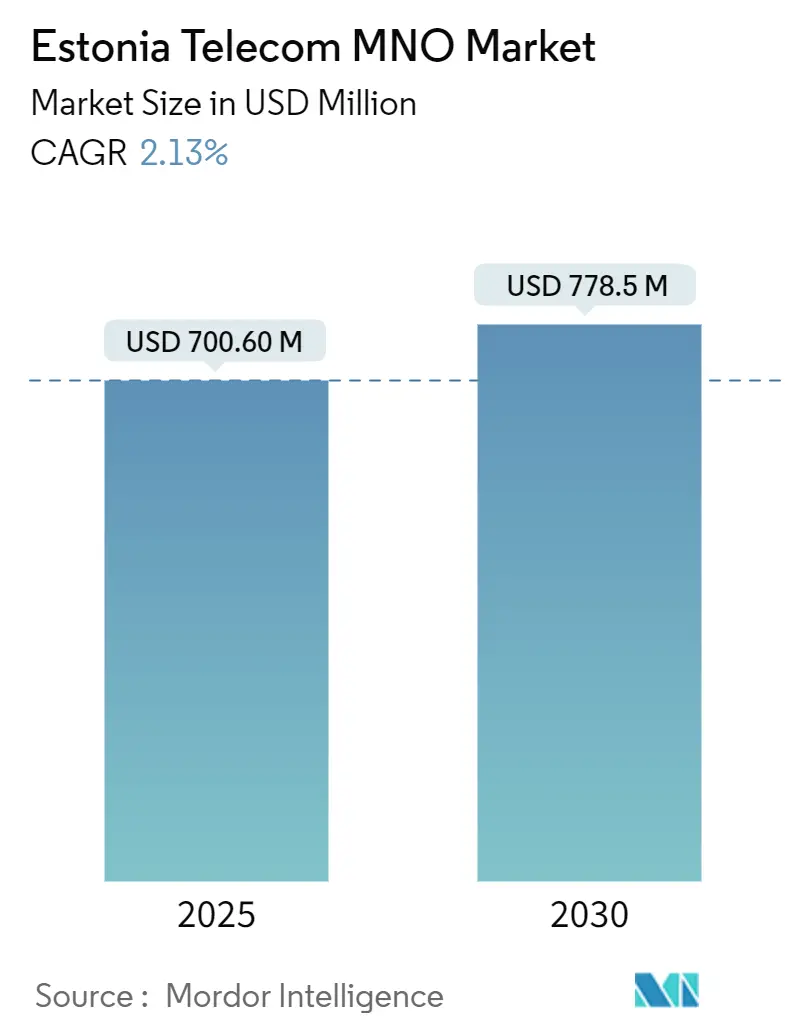

| 市場規模 (2025) | 700.60 百万米ドル |

| 市場規模 (2030) | 778.5 百万米ドル |

| 成長率 (2025 - 2030) | 2.13% CAGR |

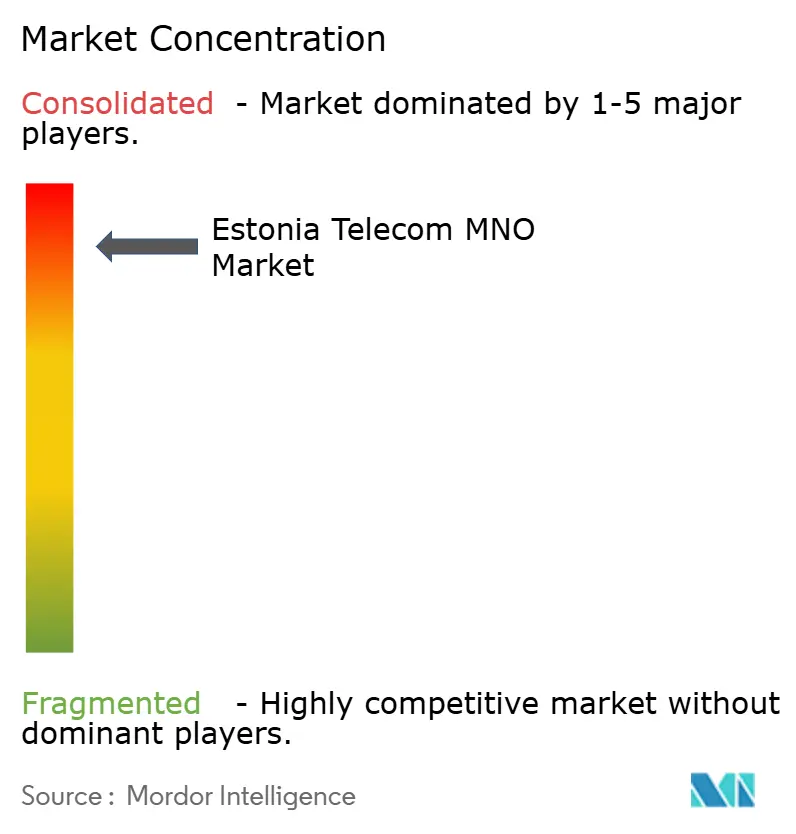

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエストニア通信MNO市場分析

エストニア通信MNO市場規模は2025年に7億600万米ドルと推定され、予測期間(2025年~2030年)にCAGR 2.13%で2030年までに7億7,850万米ドルに達する見込みです。加入者数の観点では、市場は2025年の252万加入者から2030年には278万加入者へと、予測期間(2025年~2030年)にCAGR 2.01%で成長する見込みです。エストニアがバルト地域のテクノロジー実証拠点としての役割を進化させていることは、表面的な成長が安定を維持する中でも、高付加価値コネクティビティへのシフトによって裏付けられています。企業のデジタル化、5Gの急速な展開、EUが支援するファイバープロジェクトなど複数の要因が相まって、プレミアムサービスへの需要が高まっています。同時に、動画ストリーミングの急増とクロスボーダーデータコリドーの確立が、容量ニーズを増大させています。競争環境はTelia Estonia、Elisa Eesti、Tele2 Eestiが支配しており、いずれも利益率を守るためにセキュアなIoTおよび低遅延ソリューションへの注力を強めています。インフラコストの上昇や農村部のラストマイル制約といった課題が拡大の障壁となる一方、エストニアの通信市場の強靭性は、継続的な官民連携と主要ベンダーによる多大な投資によって支えられています。

主要レポートのポイント

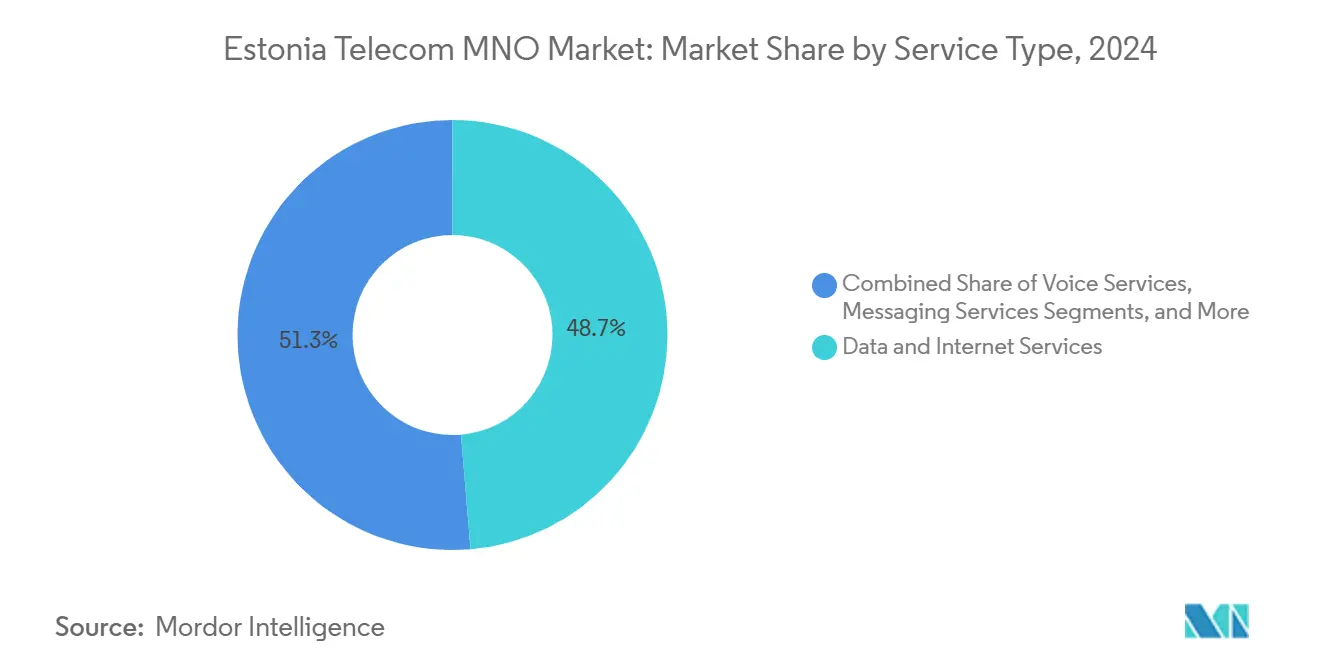

- サービスタイプ別では、データおよびインターネットサービスが2024年のエストニア通信市場シェアの48.66%を占め、IoTおよびM2Mサービスは2030年にかけてCAGR 2.57%で成長すると予測されています。

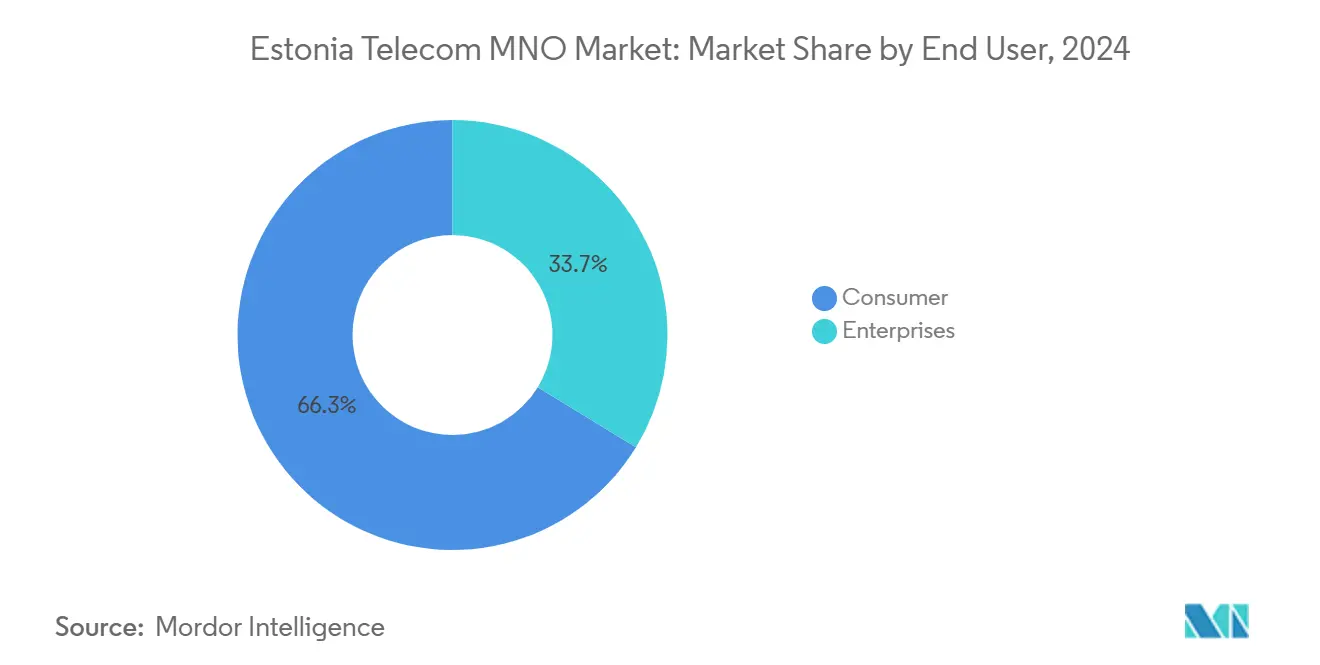

- エンドユーザー別では、消費者セグメントが2024年のエストニア通信MNO市場規模の66.26%を占め、企業セグメントは2030年にかけてCAGR 2.22%で拡大する見込みです。

エストニア通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G展開の持続と人口カバレッジ77% | +0.8% | タリン、タルトゥ、パルヌ | 中期(2〜4年) |

| EUが資金提供する農村部ファイバーバックボーン(EstWinフェーズIII) | +0.6% | 農村部エストニア | 長期(4年以上) |

| セキュアなIoTコネクティビティに対する企業需要の急増 | +0.7% | タリン・ヘルシンキ回廊 | 中期(2〜4年) |

| OTT動画の普及によるデータトラフィックの前年比35%超増加 | +0.5% | 都市部エストニア | 短期(2年以内) |

| 超低遅延リンクを必要とするNATOサイバーレンジプロジェクト | +0.3% | 防衛施設 | 長期(4年以上) |

| 400 Gbpsパスを実現するタリン・ヘルシンキ海底ケーブルのアップグレード | +0.4% | クロスボーダー回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G展開の持続と人口カバレッジ77%

迅速な周波数帯の解放、ネットワーク共有協定、および重点的な都市部の整備により、Telia Estoniaは2024年に人口カバレッジ77%を達成し、2026年までに95%を目標としています。Elisa Eestiは産業自動化のユースケースや拡張現実サービスを可能にする5.5G機能を導入しました。経済回廊に沿った優先展開により、プライベートネットワークおよび固定無線アクセスからプレミアムARPUストリームが生まれています。高密度化により、マイクロセルおよびエッジコンピュートノードへの需要が高まり、ニュートラルホストインフラプロバイダーを引き付けています。より広いフットプリントにより、オペレーターは5Gをバンドル型消費者プランに組み込むことができ、価格競争が激化する中でも解約率を安定させています。[1]Telia Company、「2023年次・サステナビリティレポート」、TELIACOMPANY.COM

EUが資金提供する農村部ファイバーバックボーン(EstWinフェーズIII)

EstWin IIIは約6,500 kmのオープンアクセスファイバーを追加し、農村部の基地局のバックホールコストを削減し、すべての世帯から1.5 km以内に超高速インターネットを提供します。モバイルネットワークオペレーターは、パッシブなミドルマイルに乗り、商業的に実現可能なフットプリントをはるかに超えて5Gを拡張しています。ホールセールアクセスにより設備投資が削減され、以前は実現不可能だった音声通話(Wi-Fi経由)、精密農業、遠隔監視サービスが可能になります。衛星依存の低減により遅延が改善され、顧客満足度が向上し、農村部と都市部のデジタル格差が縮小します。[2]欧州委員会、「エストニア2025年デジタルディケード国別レポート」、DIGITAL-STRATEGY.EC.EUROPA.EU

セキュアなIoTコネクティビティに対する企業需要の急増

製造業および物流業におけるインダストリー4.0のアジェンダが、NB-IoTおよびLTE-Mの採用を加速させています。Elisa EestiのNB-IoTネットワークはエストニアの95%をカバーし、TeliaのSigfox低消費電力広域ネットワークオーバーレイが補完的な選択肢を提供しています。企業はISO 27001および防衛関連規格を満たす暗号化されたキャリアグレードのリンクに対してプレミアムを支払います。ユースケースは、スマート工場での予知保全からタリンとヘルシンキ間のクロスボーダー資産追跡まで多岐にわたります。エストニアのサイバー防衛の実績と支援的な規制環境が、ミッションクリティカルなデータフローに信頼性の高いコネクティビティを求める多国籍企業を引き付けています。

OTT動画の普及によるデータトラフィックの前年比35%超増加

ストリーミングサービスがモバイルトラフィックの70%を占め、月間平均使用量は2030年までに75 GBに向けて増加しています。TeliaのNetflixバンドルおよびローカルOTTプラットフォームのゼロレーティングが顧客生涯価値を高める一方、高解像度動画やショートフォームコンテンツにより、オペレーターはキャリアグレードのCDNノードへの投資を余儀なくされています。データの急増は無制限プランを正当化し、5G周波数帯のさらなる活用を促進しますが、同時にバックホールのOPEXを増加させ、ネットワーク最適化分析の必要性を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| ラトビアおよびリトアニアと比較した高い小売ブロードバンド価格 | –0.4% | 全国 | 短期(2年以内) |

| 小規模自治体における老朽化した銅線ラストマイル | –0.3% | 農村部エストニア | 中期(2〜4年) |

| 700 MHz再割り当てを遅らせる熟練タワー作業員の不足 | –0.2% | 全国 | 短期(2年以内) |

| 5G固定無線アクセスの利益率を圧迫する電力コストの上昇 | –0.3% | 農村部5Gサイト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ラトビアおよびリトアニアと比較した高い小売ブロードバンド価格

4Gデータの平均コストが購買力平価換算で1 GBあたり1.50米ドルと近隣バルト諸国の水準を上回り、クロスボーダーの価格比較を招いて解約リスクを高めています。オペレーターは電力、周波数帯、人件費の上昇に対処しながら、限られたネットワーク共有によりサイトあたりのOPEXが高止まりしています。5Gの料金がプレミアム価格で開始されると、価格に敏感なセグメントがアップグレードを先送りする可能性があり、オペレーターは柔軟なデータウォレットモデルやファミリーバンドルの検討を迫られています。[3]Point Topic、「2024年第4四半期の欧州モバイルブロードバンド料金」、POINT-TOPIC.COM

小規模自治体における老朽化した銅線ラストマイル

約16万世帯が速度を制限し、動画品質を低下させ、スマートホームの普及を妨げる旧来のDSLループに縛られたままです。人口の少ない地域ではファイバー整備の経済性が民間投資を阻み、公的補助金や固定無線の代替手段への依存を余儀なくされています。銅線が完全に廃止または上書きされるまで、サービス格差はデジタルデバイドを拡大させ、プレミアム層からのARPU向上を鈍化させるリスクがあります。[4]Ivar Soopan、「Kiire internet on 160 000 perele vaid unistuseks」、MAALEHT.DELFI.EE

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:IoTおよびM2Mがデータリーダーシップを上回る成長

IoTおよびM2Mサービスは、エストニアの産業基盤全体でセキュアなセンサーコネクティビティへの需要に後押しされ、2030年にかけてCAGR 2.57%で成長すると予測されています。それでもデータおよびインターネットサービスは2024年のエストニア通信MNO市場シェアの48.66%を維持し、5G投資に必要な安定したキャッシュフローを支えています。音声ARPUの低下とOTTプラットフォームによるメッセージングの侵食は続いていますが、バンドル戦略とOTTパートナーシップが収益の落ち込みを緩和しています。Elisa Eestiのクラウドベースのシム管理とTeliaのデバイス非依存型プラットフォームが顧客のロックインを深め、平均契約期間を延ばしています。ローミングハブやホールセールトランジットを含む多様な付加価値サービスが収益ポートフォリオを補完し、国内の価格競争への露出を抑えています。

オペレーターはエストニアのサイバーセキュリティブランドを活用し、マネージドIoTコネクティビティをプレミアム価格帯に位置付けています。ユースケースは予知保全、コールドチェーン監視、防衛テレメトリーにわたり、平均ARPUは消費者向けスマートフォン回線を大幅に上回っています。エッジアナリティクスとプライベートネットワークの提供が追加収益を生み出し、コネクティビティをコモディティからデジタルトランスフォーメーションパッケージの組み込みコンポーネントへと変革しています。3Gのサービス終了と2Gの2029年以降の撤退に伴い、周波数帯の再割り当てがナローバンドIoT容量をさらに拡大し、モバイルブロードバンドユーザーの主要速度を損なうことなく大規模デバイスフットプリントをサポートします。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能です

エンドユーザー別:企業のモメンタムが収益構成を再編

消費者向けサブスクリプションは2024年のエストニア通信MNO市場規模の66.26%を占めていましたが、企業向け回線は2030年にかけてCAGR 2.22%で増加すると予測されており、ビジネス顧客への段階的かつ決定的なシフトを示しています。タリン・タルトゥ・ナルバ軸に沿った産業クラスターは、確定的な遅延とエンドツーエンドの暗号化を必要とし、カスタムSLAバックドパッケージへの需要を触媒しています。クロスボーダーの製造業者がエストニアの工場を北欧のERPプラットフォームと統合し、シームレスなプライベートWANの必要性を高めています。高い支払い意欲と低い解約率が、消費者価格のデフレを相殺する利益率の向上につながっています。

消費者需要は、無制限データプラン、端末分割払いスキーム、動画中心のバンドルを背景に引き続き堅調です。5Gカバレッジの拡大に歩調を合わせて平均使用量が増加し、セカンダリーSIMやIoTウェアラブルの普及により端末普及率が140%を超えています。オペレーターは、企業グレードのネットワークスライスやキャンパス展開に向けて追加設備投資を振り向けながらも、ロイヤルティプログラム、ストリーミングアドオン、フィンテック連携を通じて消費者ARPUを守っています。

地理的分析

都市部がエストニア通信MNO市場収益の大部分を生み出しており、タリン単独で人口密度の高さと裕福なアーリーアダプターにより、モバイルサービス収入のほぼ半分を占めています。タリン、タルトゥ、パルヌを結ぶ商業トライアングルが迅速な5G展開を確保し、オペレーターがテック企業やデジタルスタートアップに低遅延パッケージを販売できるようにしています。タリン・ヘルシンキ回廊の国際トラフィックは、アップグレードされた400 Gbps海底ケーブルの恩恵を受け、エストニアのオペレーターが北欧のキャリアやクラウドプロバイダーに対して強靭なホールセールリンクを販売できるようにしています。

農村部エストニアはラストマイルの品質で遅れをとっていますが、EstWin IIIのファイバーバックホールから新たな展望を得ています。オペレーターは農場や中小企業に5G固定無線アクセスを拡大し、銅線のボトルネックを緩和して追加サービス収益を獲得しています。政府補助金とオープンアクセスルールが財政的障壁を下げる一方、電力コストの上昇が人口の少ないマクロサイトのOPEXを押し上げています。精密農業のパイロットプロジェクトが収量最適化における5Gの役割を示し、農村部の展開加速に向けた政治的支持を獲得しています。

フィンランドとのクロスボーダー周波数帯調整がシームレスなローミングを維持し、エストニアを北欧の多国籍企業向けデータターンキーとして位置付けています。トランジットトラフィックの競争力ある料金が非中核収益を押し上げ、エストニア通信MNO市場を地域のコネクティビティハブとして促進しています。国の小さな地理的規模が積極的なネットワークの重複を促し、サービス品質のリーダーシップを育む一方で、競争の激しい地域では小売価格を圧縮しています。

競争環境

エストニア通信MNO産業は、Telia Estonia、Elisa Eesti、Tele2 Eestiが主導する寡占市場です。3社合計で実質的に全加入者基盤を占め、規模の効率性を実現する一方、ネットワーク品質と料金をめぐる恒常的な競争に市場を縛り付けています。ElisaはSpeedtestランキングでダウンロード速度100.13 Mbpsのトップを維持し、3.5 GHz帯での早期キャリアアグリゲーションを活用して高使用量の顧客を獲得しています。Teliaはエネルギーオーバーヘッドを削減するためにソーラー発電基地局と全国5Gカバレッジを組み合わせることで対抗し、より広い企業サステナビリティ目標を反映しています。Tele2はコスト重視のユーザーをターゲットに、デジタル専用の提案とバリューバンドルを展開してシェアを守っています。

戦略的な焦点は、セキュアなIoT、プライベートネットワーク、マネージドクラウドエッジサービスがより厚い利益率を提供する企業向け垂直市場、製造業、物流、防衛へとシフトしています。タリンにあるEricssonの1億5,000万ユーロのスマート製造工場がローカルの研究開発エコシステムを提供し、5G対応の工場自動化に向けたオペレーターとのパートナーシップを触媒しています。ニュートラルホストタワー会社が未整備の農村部でのビルドトゥスイートの機会を狙っていますが、パッシブ資産の根強い所有権が参入障壁を高く保っています。

統合の噂は浮き沈みしていますが、3プレーヤー競争に対する規制当局の選好が合併を阻んでいます。代わりに、ネットワーク共有協定とインフラ合弁事業が生まれ、設備投資の抑制とサービス差別化のバランスを取っています。オペレーターはますますホールセールファイバーとクロスボーダー容量を活用して余剰バックボーン資産を収益化し、成熟した消費者セグメントにおける収益の変動を平滑化しています。イノベーションの必要性が、ユーザーエクスペリエンスのリーダーシップを維持するために、すべてのプレーヤーをAI駆動のネットワーク最適化、グリーンエネルギー調達、柔軟な製品バンドルエンジンへと向かわせています。

エストニア通信MNO産業リーダー

Elisa Eesti AS

Telia Estonia

Tele2 Eesti AS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:欧州宇宙機関がエストニアを新たな宇宙サイバーセキュリティ試験場のホストに選定し、セキュアなコネクティビティ研究をリードするという国家的野望を後押ししました。

- 2024年10月:Telia Estoniaは2Gのサービス終了が2029年以前には行われないことを確認し、産業テレメトリーユーザーを安心させました。

- 2024年3月:Telia Estoniaは9,000戸の新規住宅へのファイバー整備を進め、固定ブロードバンドのリーチを強化しました。

- 2024年2月:エストニアは700 MHzおよび3.5 GHzのパイオニアバンドの割り当てを完了し、5G展開拡大への道を開きました。

エストニア通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・ホールセールサービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・ホールセールサービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

エストニア通信MNO市場の現在の価値はいくらですか?

エストニア通信MNO市場規模は2025年に7億米ドルです。

市場はどのくらいの速さで成長すると予測されていますか?

CAGR 2.13%で拡大し、2030年までに7億7,000万米ドルに達すると予測されています。

最も急速に成長しているサービスセグメントはどれですか?

IoTおよびM2Mサービスが2030年にかけてCAGR 2.57%で最も速い成長を示すと予測されています。

消費者の市場シェアはどのくらいですか?

消費者は2024年のエストニア通信MNO市場規模の66.26%を占めていました。

エストニア通信MNO産業の主要プレーヤーは誰ですか?

Telia Estonia、Elisa Eesti、Tele2 Eestiが市場を集合的に支配しており、現在Elisaがモバイルデータ速度でリードしています。

最終更新日: