アルゼンチン心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

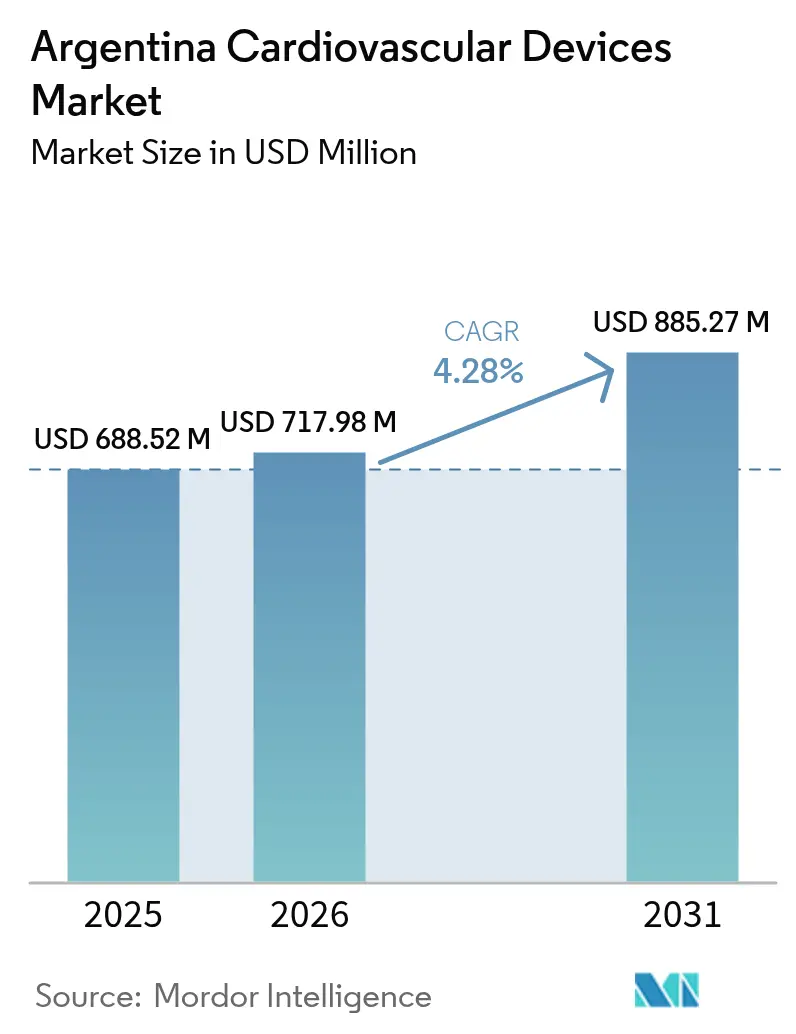

| 基準年の市場規模 (2025) | 688.52 百万米ドル |

| 市場規模 (2026) | 717.98 百万米ドル |

| 市場規模 (2031) | 885.27 百万米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

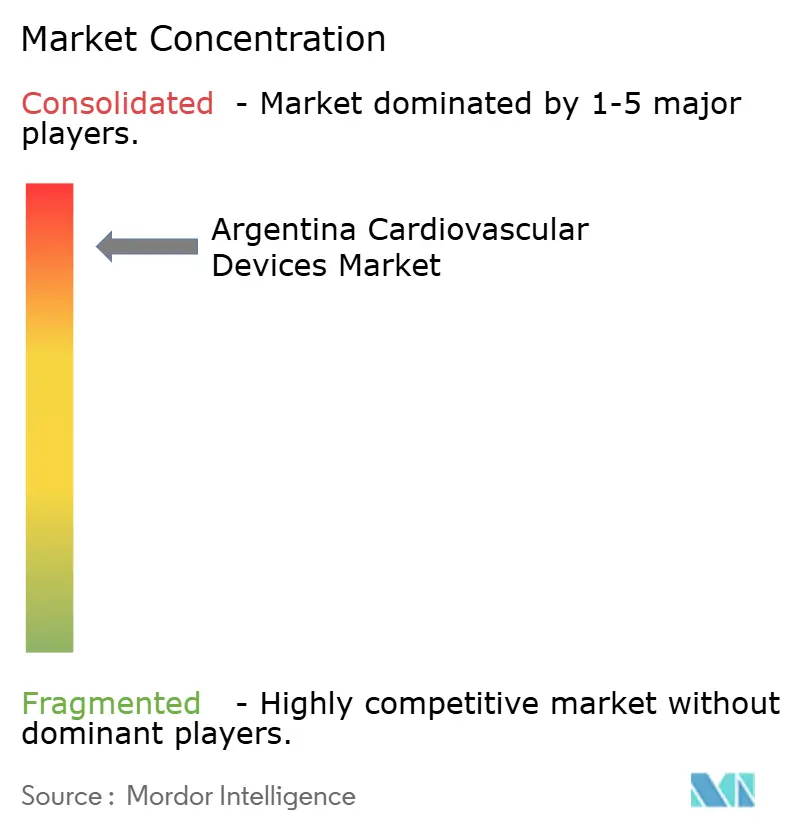

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン心臓血管デバイス市場分析

アルゼンチン心臓血管デバイス市場規模は2026年にUSD 717.98百万と推定され、2025年のUSD 688.52百万から成長し、2031年にはUSD 885.27百万に達する見込みで、2026年から2031年にかけて4.28%のCAGRで成長します。

高リスク患者の集中、民間保険の急速な普及、カテーテル検査室(カテ室)設備の拡充、およびANMATの迅速審査経路の整備により、特に冠動脈、電気生理学、および構造的心疾患インターベンションにおける手術件数が増加しています。通貨安は病院の初期費用を抑えるリースおよび従量課金モデルの普及を加速させており、ブラジルとの国内通商協定はエントリーレベルセグメントにおける価格競争を激化させています。多国籍メーカーは通関遅延に対応するためサプライチェーンの現地化を進め、プレミアム志向と価格重視の購買層双方に対応した段階的ポートフォリオを展開しています。需要面では、地方における医療従事者不足が専門医ケアの空白を補うためのリモートモニタリングおよびウェアラブル診断への関心を高めています。これらの要因が総合的に作用し、アルゼンチン心臓血管デバイス市場は臨床的高度性と経済的手頃さを両立するソリューションへと向かっています。

主要レポートのポイント

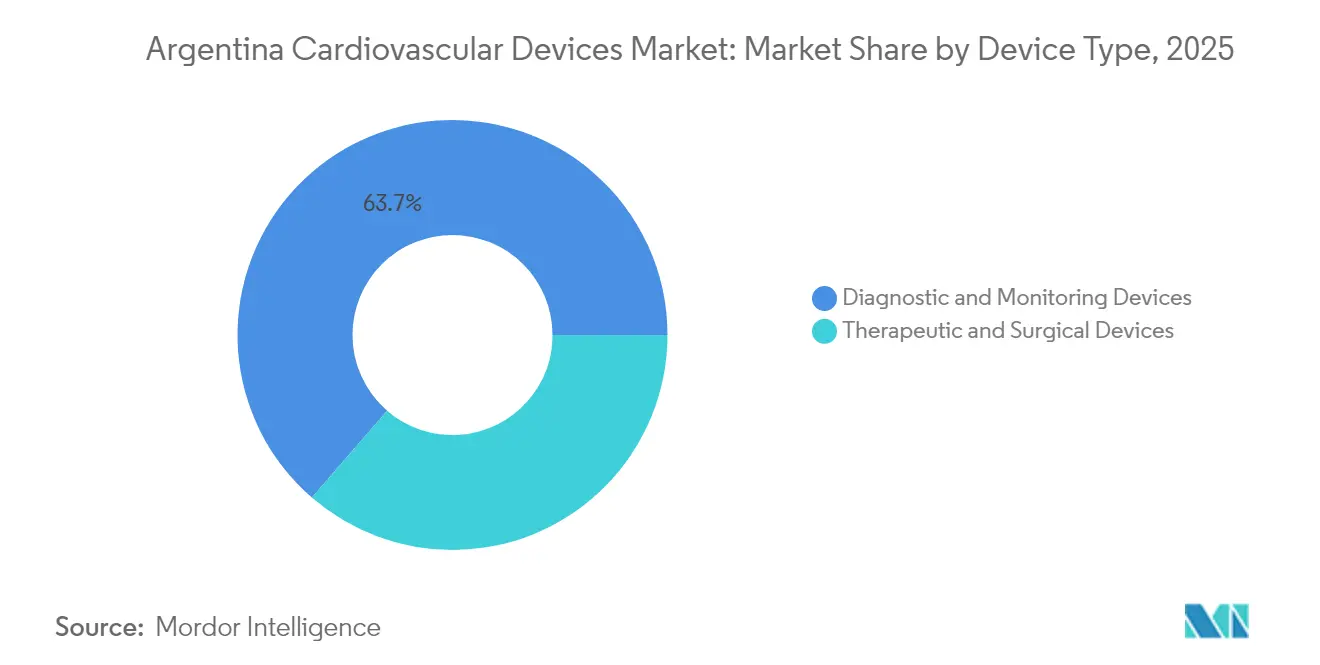

- デバイスタイプ別では、診断・モニタリングソリューションが2025年のアルゼンチン心臓血管デバイス市場シェアの63.65%を占め、このセグメントは2031年まで4.97%のCAGRで成長しています。

- 用途別では、冠動脈疾患が2025年のアルゼンチン心臓血管デバイス市場規模の41.72%を占め、最大の収益貢献セグメントであり続けています。構造的心疾患は2026年から2031年にかけて最も高い5.78%のCAGRで拡大する見込みです。

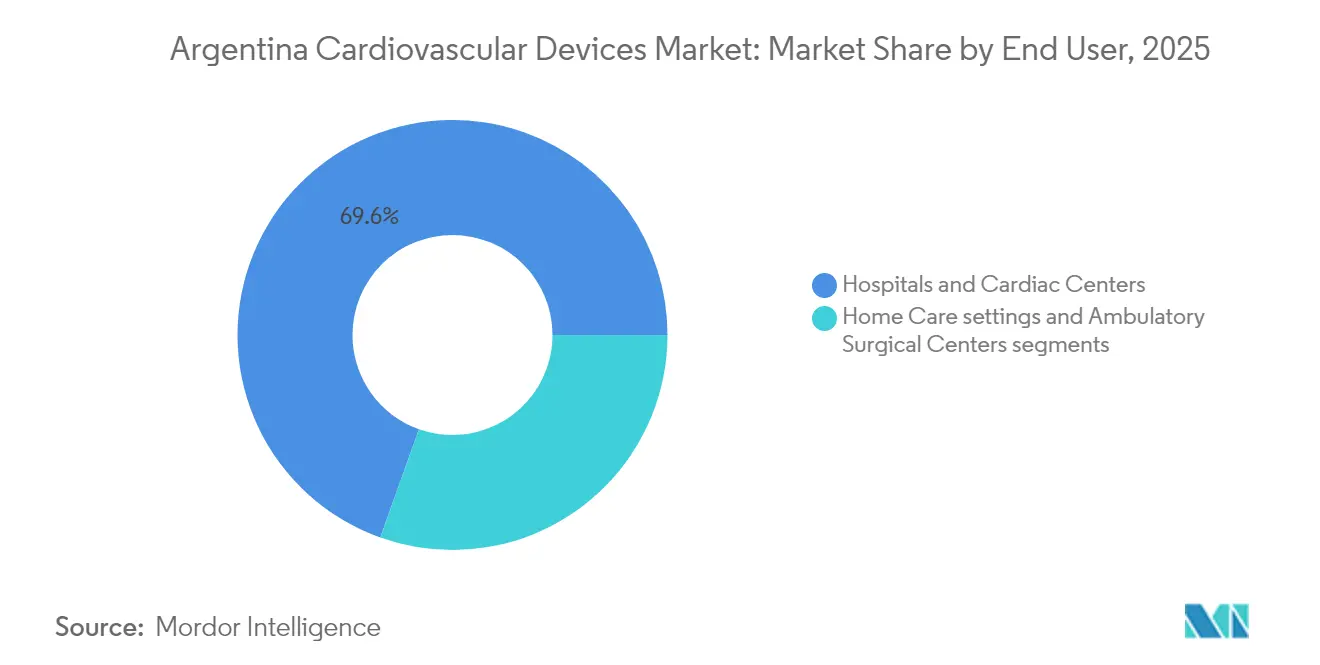

- エンドユーザー別では、病院・心臓センターが2025年のアルゼンチン心臓血管デバイス市場の69.55%を占め、在宅ケア環境が6.52%のCAGRで最も高い成長を牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン心臓血管デバイス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| 高血圧・糖尿病患者の高い有病率の集中 | +1.8 | 全国、都市部への集中 | 長期(5年以上) |

| 民間医療保険の急速な普及による選択的インターベンション手術の促進 | +1.2 | 都市部、特にブエノスアイレス | 中期(約3~4年) |

| カテ室インフラの拡充 | +0.9 | 主要都市、地方への拡大は限定的 | 中期(約3~4年) |

| 高リスク心臓血管インプラントに対するANMAT迅速審査経路(2024年)による市場参入の容易化 | +0.7 | 全国 | 短期(2年以内) |

| アルゼンチン・ペソ安による輸入デバイスのリース・従量課金モデルの促進 | +0.6 | 全国、民間医療セクターへの影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高血圧・糖尿病患者の高い有病率

アルゼンチン心臓血管デバイス市場の成長は疾病負担に強く支えられています。レジストリデータによると、STEMI患者の22.3%が心不全を伴って入院し、院内死亡率が28.4%に達しており、血行動態モニタリング、植込み型除細動器、および機械的循環補助の必要性が浮き彫りになっています [1]出典:Gustavo Massoullié、「中所得国におけるST上昇型心筋梗塞に合併する入院時心不全」、Current Problems in Cardiology。。全国的な高血圧サーベイランスでは、コントロール不良の血圧が主要な修正可能リスク因子として特定されており、外来血圧モニターおよびウェアラブル診断への需要を高めています [2]出典:国家保健省、「心臓血管疾患」、Argentina.gob.ar。。デバイスメーカーはその結果、単一適応症ツールではなく、併存疾患プロファイルを管理できる多パラメータインプラントを優先的に開発しています。

民間医療保険の急速な普及

保険料上限の撤廃により、保険会社は2024年に最大40%の保険料引き上げが可能となり、高所得層向けの充実した給付ティアが解放され、選択的TAVR、心房細動アブレーション、およびリードレスペースメーカー手術への需要が刺激されました。民間ネットワークの病院は現在、公的セクターの症例1件に対して3.6件の選択的インターベンションを実施しており、OEMのマーケティング予算がプレミアム製品ラインへとシフトしています。同時に、公立病院は更新サイクルの鈍化に直面しており、サプライヤーはフラッグシップデバイスの廉価版を導入することを余儀なくされています。

カテ室インフラの拡充

アルゼンチンは2022年から2024年にかけて21のカテーテル検査室を新設し、設置台数を127に引き上げ、冠動脈、構造的、および末梢インターベンションへのアクセスを拡大しました。しかし、機器価格は現地通貨建てで300~500%上昇した一方、償還率は停滞し、病院は収益性よりも高度急性期症例に注力せざるを得ない状況となっています。モジュール式アップグレードパスと成果連動型価格設定を持つサプライヤーは、プロバイダーが段階的に能力を拡張できるようにすることで支持を得ています。

高リスクインプラントに対するANMAT迅速審査経路

ANMATは2024年に、クラスIIIおよびクラスIVの心臓血管デバイスに対する試験の重複を削減する合理化された申請審査を導入しました。早期採用者は、次世代心臓弁および電気生理学システムの承認サイクルが8か月未満に短縮されたと報告しており、グローバル発売とアルゼンチンでのデビューとの間のタイムラグが縮小しています。この予測可能性は多国籍企業がアルゼンチンを地域展開の第一波に含めるインセンティブとなっており、新規治療法の国内パイプラインを増加させ、CAGRに0.7パーセントポイント貢献しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| 次世代TAVRおよびVAD手術に対する償還適用範囲の限定 | -1.5 | 全国 | 中期(約3~4年) |

| ブエノスアイレス州外における電気生理学専門医の不足 | -0.8 | ブエノスアイレス州外の地方 | 長期(5年以上) |

| 低コストのブラジル製輸入品を優遇する国内政策との競合 | -0.7 | 全国、公的医療セクターへの影響が大きい | 中期(約3~4年) |

| 生命維持インプラントのリードタイムを延長する慢性的な通関遅延 | -0.5 | 全国、輸入依存型手術すべてに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブエノスアイレス州外における電気生理学専門医の不足

アルゼンチンには80名未満の認定電気生理学専門医しかおらず、そのうち62%が首都で診療しており、地方病院における高度な不整脈管理手術が制限されています。高齢者コホートにおける心臓植込み型電子デバイスのリモートモニタリングは、多施設試験において予定外の受診を38%削減し、人材不足を緩和する遠隔心臓医療の役割を裏付けています。クラウド接続型インプラントおよびAIベースの不整脈トリアージを推進するデバイスベンダーは、医療過疎地域において差別化を図っています。

低コストのブラジル製輸入品を優遇する国内政策との競合

メルコスールの関税免除と通貨差異により、ブラジルのサプライヤーはコモディティ化されたECG、モニター、および基本カテーテルにおいて多国籍企業よりも低価格を実現できます。公共入札では現在、ブラジルの基準に合わせた価格上限が設定されており、プレミアムブランドの粗利益率を圧迫しています。これに対応して、グローバルOEMは民間病院でのフラッグシップ価格を維持しながらシェアを確保するため、旧世代製品をバリューラインとして再ブランド化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:診断機器の規模拡大、治療機器の多様化

診断・モニタリングデバイスは、一次、二次、三次医療にわたる幅広い適用可能性から、2025年のアルゼンチン心臓血管デバイス市場規模の63.65%を占めました。ECG、ホルター、および経胸壁エコープラットフォームは依然として主力製品であり、解釈時間を短縮するAI対応意思決定支援によって需要が強化されています。2031年まで4.97%という強固なCAGRは、在宅モニタリングの普及拡大とデバイスの継続的な小型化によって支えられています。アルゼンチン心臓血管デバイス市場はまた、紹介漏れを減らしスループットを向上させる統合超音波・血管造影スイートを採用する病院からも恩恵を受けています。

治療・外科用デバイスは数量では後塵を拝するものの、価値面では存在感を示しており、薬剤溶出ステント(DES)、生体吸収性スキャフォールド、およびリードレスペースメーカーがR&D投資の大部分を集めています。ペソ安がUSD建て輸入コストを増幅させたことで価格圧力が強まりました。そのため病院は、小血管疾患における薬剤コーティングバルーンなど、実証済みの成果を持つデバイスを優先しています。柔軟な資金調達と現地医師トレーニングをインプラントとセットで提供できるサプライヤーは、アルゼンチン心臓血管デバイス市場における治療機器シェアの拡大において優位性を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:冠動脈疾患の優位性、構造的心疾患の台頭

冠動脈疾患インターベンションは、成熟したPCI経路と高いSTEMI発生率に支えられ、2025年のアルゼンチン心臓血管デバイス市場シェアの41.72%を占めました。バルーン前処置およびDESキットが生命維持に不可欠な必需品と見なされているため、償還をめぐる緊張にもかかわらず使い捨て品の数量は高水準を維持しています。ただし、人口密集都市部における一次PCIの件数が頭打ちとなっているため、今後の成長は緩やかになると見込まれます。

構造的心疾患は最も成長の速い用途であり、5.78%のCAGRが予測されています。TAVRの手術適応が中リスク患者にまで拡大され、僧帽弁および三尖弁修復デバイスは試験段階から早期商業段階へと移行しています。純粋な大動脈弁逆流症例における95%超の手術成功率が、低侵襲ソリューションへの紹介パターンをシフトさせています。入院再発を減らすツールを求める病院において、植込み型血行動態センサーを含む心不全管理デバイスが支持を集めています。

エンドユーザー別:病院の中核的役割、在宅ケアの急成長

病院・心臓センターは、集中したカテ室設備および核医学イメージング資産(SPECT 389台、PET 42台を含む)に支えられ、2025年のアルゼンチン心臓血管デバイス市場規模の69.55%を占めました。しかし、経済的な逆風により、輸入ステントのコストを償還が賄えない場合、管理者は選択的手術を制限せざるを得ませんでした。そのため病院は、多診療科での使用を最大化し、症例ごとの消耗品費用を最小化するプラットフォームを志向しています。

在宅ケア環境は6.52%のCAGRで成長しており、クラウドダッシュボードに直接データを送信するリモート心臓植込み型電子デバイスモニタリングおよびウェアラブルECGパッチを活用しています。従量課金型サブスクリプションモデルにより、資本予算を持たない地方クリニックでも経済的に導入が可能となっています。リアルタイムで対処可能な不整脈イベントにフラグを立てるAIトリアージアルゴリズムの流入がさらに普及を加速させ、アルゼンチン心臓血管デバイス市場における在宅ケアの高まる役割を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ブエノスアイレス州は2025年に全国心臓血管手術件数の47.35%を生み出し、全国の電気生理学専門医の62%と最も密度の高いカテ室ネットワークの恩恵を受けています。この集中が、主要都市でのキーオピニオンリーダー(KOL)採用を優先してから二次都市へと展開する企業の発売戦略を形成しています。ブエノスアイレスのアルゼンチン心臓血管デバイス市場規模は、民間保険会社が選択的構造的心疾患インターベンションに資金を提供するなか、年率6.12%で成長しています。

コルドバ、ロサリオ、サンタフェからなる中央回廊は手術件数の28.15%を占め、積極的な民間病院の拡張に牽引されて7.62%のCAGRで拡大しています。州政府は農村クリニックと都市部の専門医を結ぶ遠隔心臓医療ハブへの共同投資を行い、リモートモニタリングデバイスへの需要を育成しています。クラウドベースの不整脈解析を提供するベンダーは、全国売上の30%をこの回廊で計上しています。

北西部およびパタゴニア地域を合わせたインターベンション活動は全体の24.50%にとどまりますが、鉱業収入および官民パートナーシップに支えられ、2031年まで最も高い8.88%のCAGRを記録すると予測されています。ただし、これらの地域では貨物がブエノスアイレス経由で陸路輸送されるため、通関リードタイムが長くなります。地域倉庫を持つ販売代理店は納品サイクルを半減させ、首都の拠点に限定されるライバルに対してシェアを獲得しています。

競合状況

Medtronic、Abbott、Boston Scientific、Edwards Lifesciences、Terumoの5社の多国籍企業が2024年のアルゼンチン心臓血管デバイス市場収益の大部分を占めました。現地販売代理店のPromedonはブラジルのOEMと提携してコスト効率の高い診断カテーテルを供給しており、地域的な価格感度の高さを示しています。

戦略的な動きとしては、Medtronicが2025年にカテ室ロボティクス、イメージング、およびサービスをバンドルしたペソ建てリースプログラムを開始しました。Abbottはコルドバにトレーニングセンターを設立し、TAVI実地シミュレーションを提供して初年度に60名のインターベンション心臓専門医を認定しました。Boston Scientificは、12か月時点での標的病変血行再建率が6%を超えた場合にステントコストを返金するリスク共有契約を導入しました。国内企業のGriensuはエセイサ空港近くに保税倉庫を設置し、通関時間を40%短縮しました。

アルゼンチン心臓血管デバイス産業リーダー

W. L. Gore & Associates, Inc

Siemens Healthineers AG

Medtronic PLC

Canon Medical Systems Corporation

Philips Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:マイクロ波アブレーション(MWA)技術の著名なプロバイダーであるBaird Medical Investment Holdings Ltd.がアルゼンチンでそのシステムの規制承認を取得しました。この成果は同社のグローバル展開を推進し、心臓血管治療を含む効果的で低侵襲な治療への患者アクセスを向上させるという使命と一致しています。

- 2024年2月:政府が民間医療保険の価格規制を撤廃し、最大40%の保険料引き上げを引き起こし、選択的心臓血管手術への需要を再形成しました。

- 2024年12月:ANMATは健全な食品促進法に基づく医療製品の表示を更新するためにDisposición 11362/2024を発行し、医療機器規制に対する積極的な監督を再確認しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、ウェアラブルECGモニターから植込み型心臓弁に至るまで、アルゼンチンの医療機関に届くすべての新規心臓血管デバイスを対象としています。ただし、当該デバイスがANMATによりクラスII〜IVの能動または受動心臓技術として規制されていることを条件とします。

スコープ除外:新品保証付きで販売される場合であっても、再生品または再処理されたハードウェアは含まれません。

セグメンテーション概要

- デバイスタイプ別

- 診断・モニタリングデバイス

- ECGシステム

- リモート心臓モニター

- 心臓MRI

- 心臓CT

- 心エコー検査・超音波

- 冠血流予備量比(FFR)システム

- 治療・外科用デバイス

- 冠動脈ステント

- 薬剤溶出ステント

- ベアメタルステント

- 生体吸収性ステント

- カテーテル

- 経皮的冠動脈形成術(PTCA)バルーンカテーテル

- 血管内超音波・光干渉断層法(IVUS/OCT)カテーテル

- 心臓リズム管理

- ペースメーカー

- 植込み型除細動器

- 心臓再同期療法デバイス

- 心臓弁

- 経カテーテル大動脈弁置換術・留置術(TAVR/TAVI)

- 機械弁

- 生体・生体人工弁

- 心室補助デバイス

- 人工心臓

- グラフト・パッチ

- その他の心臓血管外科用デバイス

- 冠動脈ステント

- 診断・モニタリングデバイス

- 用途別

- 冠動脈疾患

- 不整脈

- 心不全

- 構造的心疾患

- 高血圧

- その他

- エンドユーザー別

- 病院・心臓センター

- 在宅ケア環境

- 外来手術センター

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ブエノスアイレスのインターベンショナル心臓専門医、コルドバの民間病院におけるサプライチェーンマネージャー、およびパタゴニアにサービスを提供するデバイス輸入業者にインタビューを実施しました。構造化アンケートにより、ユニット数量、標準リース料率、および普及の障壁を検証し、短いウェブ調査により在宅モニタリングユーザーに到達して自己負担支出を把握しました。

デスクリサーチ

国家保健省の公開データセット、INDECの貿易統計、PAHOの死亡率ダッシュボード、および中央銀行の輸入記録を起点とし、これらを総合することで国内の需要プール、価格帯、および輸送フローを概観しました。補足的な文脈は、アルゼンチン心臓病学会などの業界団体、査読済み学術誌(Revista Argentina de Cardiologia)、およびDow Jones Factiva経由で収集したプレスリリースから得られました。企業の10-Kおよび現地ディストリビューターの申告書は、チャネルマージンおよび平均販売価格のマッピングに活用しました。

D&B Hoovers、Questelの特許分析、およびANMATの承認アーカイブを調査し、競争激化の指標、パイプラインの新製品投入、および技術更新率を抽出しました。引用した情報源は本調査のカバレッジを示すものであり、事実の相互確認およびデータギャップの補完のために、他にも多数の文書およびデータベースを参照しました。

市場規模の算定と予測

トップダウン再構築は、処置件数と有病率から治療コホートを算出し、デバイス利用率を乗じた上で、公的保険と民間保険のカバレッジに応じて調整します。結果は、選択的なボトムアップ検証、サンプリングされたディストリビューター数量、およびASP×ユニット数のブレンドにより合計確定前に裏付けられます。主要なモデル駆動要因には、高血圧有病率のトレンド、カテーテル検査室の設備増強、ANMATの承認リードタイム、輸入関税の変動、ペソ・ドル為替予測、およびリズム管理インプラントの交換サイクルが含まれます。シナリオ分析を伴う多変量回帰により、これらの変数を2030年まで予測し、ベストケースおよびワーストケースのパスをストレステストします。

データ検証と更新サイクル

すべてのドラフトモデルは、異常値スクリーニング、ピアレビュー、およびシニアによる最終承認を経ます。前提条件は年次で更新し、為替変動が15パーセントを超えた場合または主要な償還政策が変更された場合には、サイクル中間での更新を実施します。クライアントには、納品直前にアナリストによる再確認を提供します。

MordorのアルゼンチンCardiovascular Devicesベースラインが精査に耐える理由

企業がデバイスリスト、価格前提、および更新頻度を異なる形で選択するため、公表された推計値が一致することはほとんどありません。

特定した主要なギャップ要因には、単回使用カテーテルを省略した狭い製品バスケット、チャネルマークアップを考慮しない工場出荷価格の積極的な使用、およびアルゼンチンのインフレ調整済み購買力ではなくラテンアメリカの汎用成長率に基づいた予測が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 688.5 M(2025年) | Mordor Intelligence | - |

| USD 201.4 M(2025年) | Regional Consultancy A | 診断用ウェアラブルを除外し、未検証の30パーセント輸入関税還付を適用 |

| USD 250 M(2023年) | Trade Journal B | パンデミック前の基準年を使用し、ペソ下落を無視した一律5パーセントCAGRで将来値を算出 |

これらの比較は、スコープの広さ、現地価格インフレ、および実際の処置件数を一貫して適用した場合、Mordorのベースラインが、明確に定義された変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高い数値を経営幹部に提供することを示しています。

レポートで回答される主要な質問

2026年のアルゼンチン心臓血管デバイス市場の規模はどのくらいですか?

2026年にUSD 717.98百万であり、4.28%のCAGRで成長し、2031年までにUSD 885.27百万に達すると予測されています。

最大のシェアを持つデバイスカテゴリーはどれですか?

診断・モニタリングソリューションが2025年に63.65%の収益シェアを占め、一次、二次、三次医療にわたる幅広い使用に牽引されています。

構造的心疾患デバイスの主要な成長促進要因は何ですか?

ANMATの迅速審査経路が承認タイムラインを短縮し、TAVRおよび関連インプラントの採用を促進しています。

ペソの変動はどのように購買決定に影響していますか?

通貨安により、病院は初期資本要件を抑えるリースおよび従量課金モデルへとシフトしています。

ブエノスアイレス州外で専門医不足が懸念される理由は何ですか?

電気生理学専門医の38%のみが地方で診療しており、高度な不整脈管理手術へのアクセスが制限され、リモートモニタリングソリューションへの需要が高まっています。

最終更新日: