アルゼンチン超音波機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

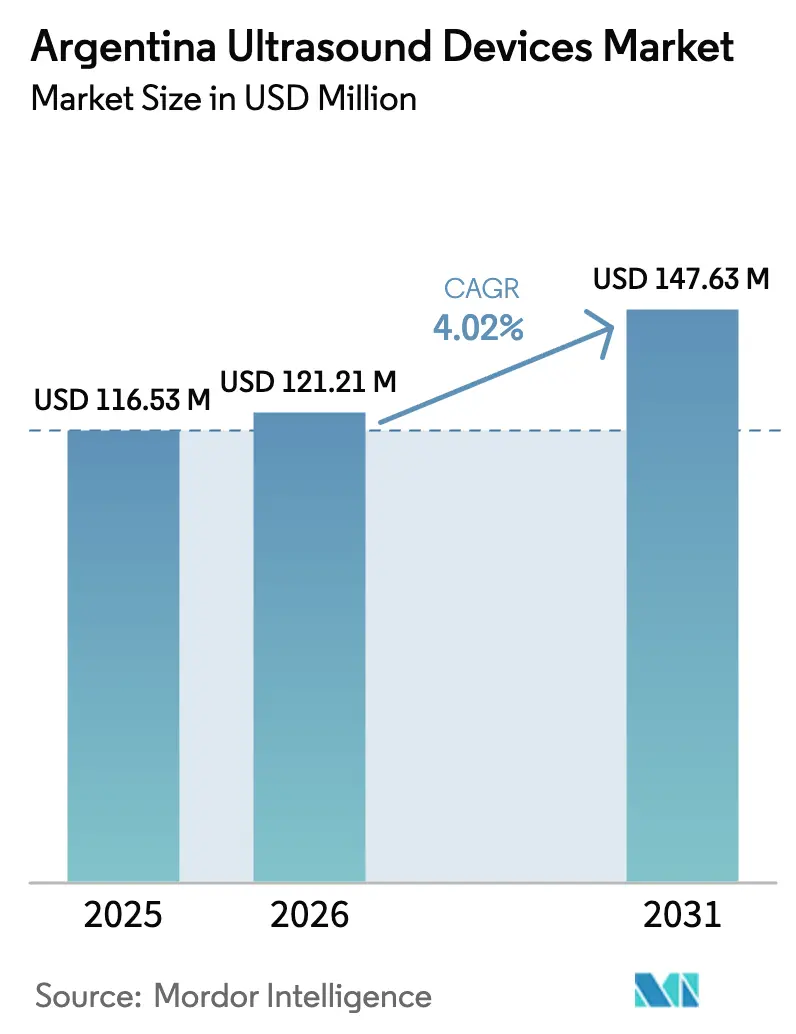

| 基準年の市場規模 (2025) | 116.53 百万米ドル |

| 市場規模 (2026) | 121.21 百万米ドル |

| 市場規模 (2031) | 147.63 百万米ドル |

| 成長率 (2026 - 2031) | 4.02% CAGR |

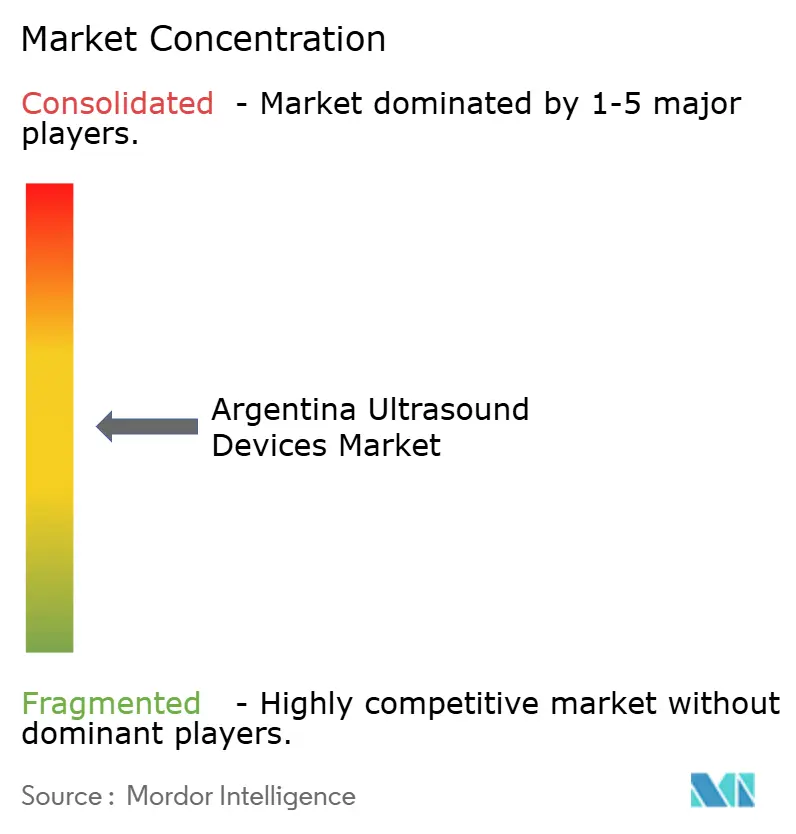

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン超音波機器市場分析

アルゼンチン超音波機器市場規模は、2025年の1億1,653万USDから2026年には1億2,121万USDに成長し、2026年~2031年のCAGR 4.02%で2031年までに1億4,763万USDに達する見込みです。

慢性疾患管理におけるリアルタイム診断需要の高まり、2025年1月からの電子処方箋の義務的展開、および世界銀行が支援する5億3,500万USDの医療システム近代化パッケージが主要な成長促進要因です。しかし、供給面は依然として輸入依存型であり、国内流通業者が多国籍メーカーとのパートナーシップを深化させる一方で、ステークホルダーは通貨変動リスクにさらされています。AI対応ワークフロー自動化、ハンドヘルド型フォームファクター、テレ超音波接続性をめぐる競争激化が、公的・民間機関全体の価格設定と調達ダイナミクスを再形成しています。長期的な人口高齢化と政府の価値基盤型医療への転換が、中期的な成長見通しをさらに強固なものにしています。

主要レポートのポイント

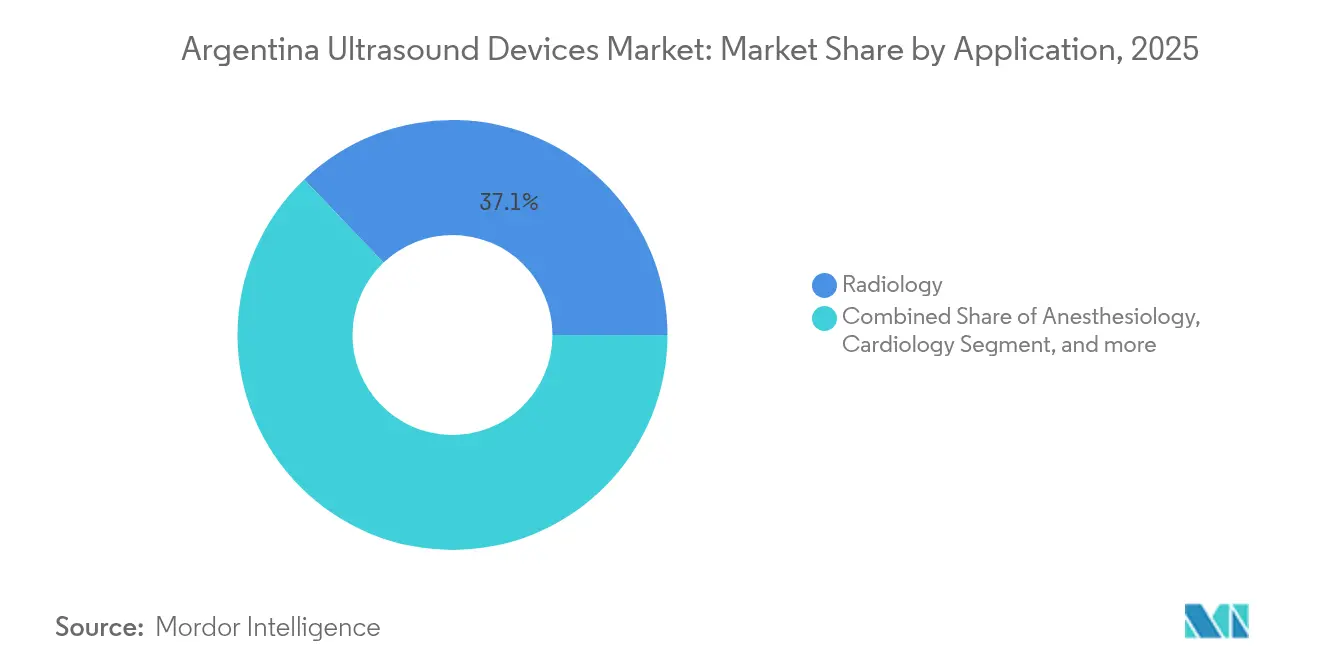

- 用途別では、放射線科が2025年に37.12%の収益シェアでリードし、集中治療は2031年にかけてCAGR 6.18%で拡大する見込みです。

- 技術別では、3D・4D技術が2025年のアルゼンチン超音波機器市場シェアの37.42%を占め、高密度焦点式超音波はCAGR 5.71%で最も速い成長が予測されます。

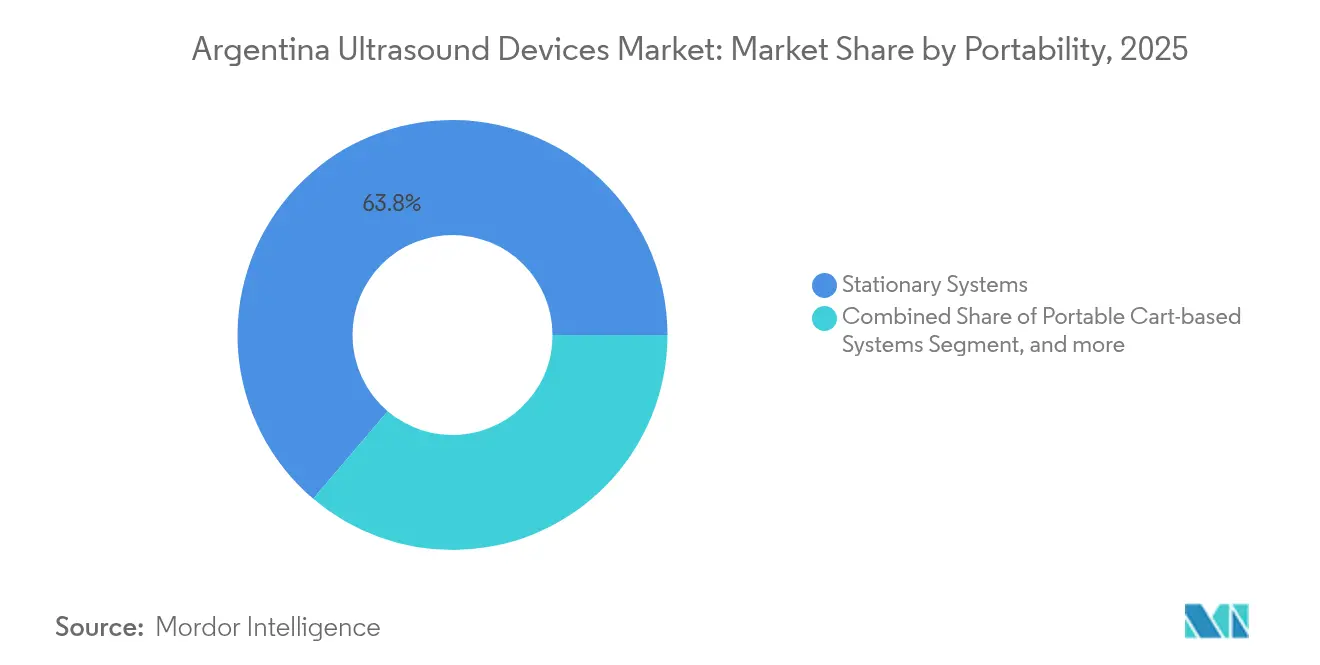

- 携帯性別では、固定型システムが2025年のアルゼンチン超音波機器市場規模の63.78%のシェアを保持し、ハンドヘルド/ポケット型機器は2031年にかけてCAGR 7.65%で増加する見込みです。

- エンドユーザー別では、公立病院が2025年に42.68%の使用シェアを占めましたが、在宅医療環境は2031年にかけて最高のCAGR 7.12%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン超音波機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患有病率の増加 | +1.2% | 全国;都市部ハブ | 長期(4年以上) |

| ポイントオブケア超音波(POCUS)の拡大 | +0.8% | 全国の公立病院 | 中期(2~4年) |

| 母子保健イニシアチブ | +0.5% | 医療過疎地域 | 中期(2~4年) |

| AIを活用したワークフロー自動化 | +0.7% | 主要都市圏 | 短期(2年以内) |

| 遠隔地域におけるテレ超音波 | +0.4% | パタゴニア農村部・北部 | 長期(4年以上) |

| 価値基盤型医療への統合 | +0.3% | 民間セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患有病率の増加

高齢化する人口とパンデミック後の非感染性疾患の急増が、心臓、血管、筋骨格系スキャンの利用を押し上げています。2024年には母体死亡率が出生1万件あたり7.4件に上昇し、満たされていない出生前画像診断ニーズが浮き彫りになっています。AIアシスト超音波は検査時間を短縮し、患者数増加に対応する多忙な臨床医を支援します。アルゼンチンの普遍的児童手当は437万人の受給者をカバーし、定期的な超音波モニタリングに対する安定した小児科需要を強化しています。[1]「電子処方箋プロジェクト」、Argentina.gob.ar、argentina.gob.ar これらの要因が総合的に、三次病院全体での持続的な機器更新サイクルと新規設置を支えています。

救急・プライマリケアにおけるポイントオブケア超音波(POCUS)の拡大

ハンドヘルドシステムは専用の放射線科スイートを必要とせず、ベッドサイド診断を提供します。Butterfly iQ+、Clarius、Vscan Airなどの機器は現在、カート型機器に近い性能を発揮しながら、コストはその一部に過ぎず、スマートフォンから操作できます。汎米保健機関(PAHO)が2030年までに最大200万人の医療従事者の地域的不足を予測する中、労働力不足により、特に地方クリニックの一般開業医にとって使いやすいPOCUSが不可欠となっています。[2]「南北アメリカの医療従事者」、汎米保健機関、paho.orgアルゼンチンの29の医科大学はすでに超音波習熟度をカリキュラムに組み込んでおり、新入医師がPOCUSを標準的な診療として捉えることを確実にしています。

連邦・州が支援する母子保健イニシアチブ

普遍的医療保障に7億1,130万USD、乳幼児支援に1,970万USDを充てるUNDP資金プログラムは、低資源地区でのより広範な出生前スクリーニングを義務付けています。AIを活用した胎児評価ソフトウェアは、検査あたりの測定時間を2分から5秒に短縮し、スループットと診断信頼性を向上させます。ANMATの合理化された90日から365日の機器登録期間が、高度な産科システムの入手可能性をさらに迅速化します。

民間画像診断センターにおけるAIを活用したワークフロー自動化

GE HealthCare-NVIDIAのようなパートナーシップは、超音波技師の反復的な負担を軽減し、画像品質を統一する自律スキャンプロトコルを統合します。Samsung MedisonによるSonioの9,240万USD買収などの買収は、ドメイン固有のAIアルゴリズムに付与されるプレミアムを浮き彫りにしています。財務上のメリットとしては、請求却下の減少と償還精度の向上が挙げられ、これらはキャッシュフローを重視する民間プロバイダーに響く要因です。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サプライチェーンの混乱と輸入依存 | -0.9% | 全国 | 短期(2年以内) |

| 熟練した超音波技師の不足 | -0.6% | 農村部の地方 | 中期(2~4年) |

| 断片化した医療資金調達 | -0.4% | 地方による差異 | 長期(4年以上) |

| 遠隔地域のインフラ格差 | -0.3% | パタゴニア・北部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの混乱と輸入依存

超音波機器の約80%が輸入品であり、購入者は通貨変動と輸送遅延にさらされています。2022年に始まったグローバルな部品不足がプローブの入手可能性に影響を与え続ける一方、2024年の224%の国内インフレが病院予算を圧迫しました。[3]「アルゼンチン国別レポート2024」、国際比較法律ガイド、iclg.com 戦略的な調達提携と国内倉庫保管が、不可欠なリスク軽減戦術となっています。

熟練した超音波技師の不足

研修医制度のボトルネックにより、新卒医師の半数未満しか高度画像診断研修の枠を確保できず、地方病院のスループットが制約されています。AIアシスト取得と自動測定が人材不足を部分的に補いますが、専門的な専門知識を完全に代替することはできず、高度急性期環境での量的成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:集中治療がイノベーションを牽引

放射線科は2025年のアルゼンチン超音波機器市場シェアの37.12%でリーダーシップを維持し、大都市病院における定着した画像診断ワークフローに支えられています。しかし集中治療は、救急医が血行動態の不安定性を管理し処置をガイドするためにベッドサイドスキャンを採用するにつれ、最高のCAGR 6.18%を記録しています。集中治療展開に帰属するアルゼンチン超音波機器市場規模は、AIアルゴリズムが数秒以内に肺・心臓指標を定量化し、トリアージ決定を迅速化するにつれ、さらなる勢いを増すと予測されています。二次的な成長ポケットには、心臓科、婦人科/産科、筋骨格系画像診断が含まれ、それぞれが複雑な測定を自動化し観察者間変動を低減する専門ソフトウェアパッケージの恩恵を受けています。

婦人科/産科では、政府資金による出生前プログラムが地方の産科センター全体での3D対応システムの設置を促進し、民間クリニックはAI強化胎児異常スキャンの提供を競っています。心臓科では、深層学習エンジンが検査あたり5,000以上の心エコーデータポイントを取得し、手動入力エラーを最小化するSiemensのAcuson Originを活用しています。筋骨格系および血管サブセグメントは、放射線被曝なしに診断収率を高めるエラストグラフィーとドップラー強化によって牽引力を得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:AI統合がイノベーションを加速

3D・4Dモダリティは2025年に37.42%のシェアを占め、産科および手術計画における体積画像診断への国内需要を反映しています。高密度焦点式超音波は、非侵襲的な腫瘍学および疼痛管理処置に支えられ、CAGR 5.71%で他の技術を上回る成長が予測されています。高密度焦点式超音波から得られるアルゼンチン超音波機器市場規模は小規模にとどまりますが、入院期間を短縮する治療的応用への転換を示しています。

すべてのプラットフォームにわたり、組み込みAIがセグメンテーション、定量化、レポート作成を自動化しています。CanonのSmart Fusionは、CT/MRIデータセットをライブ超音波に重ね合わせ、造影剤なしに病変ターゲティングを容易にします。2D超音波はプライマリケアにおける費用対効果の高い主力として存続し、ドップラーは心臓科および腎臓科において不可欠であり続けています。新興のエラストグラフィーシステムは定量的な組織硬度データを提供し、早期線維症検出を支援します。

携帯性別:ハンドヘルド革命がアクセスを変革

固定型コンソールは依然として63.78%のシェアで優位を占め、複雑な症例が要求するプレミアムトランスデューサーと高度な処理能力が評価されています。しかしハンドヘルド機器はCAGR 7.65%で最も急速に成長しており、救急車、野外クリニック、在宅環境での画像診断を民主化しています。Butterfly iQ3のような機器が3DビジュアライゼーションとAIガイドワークフローを統合するにつれ、ハンドヘルドに帰属するアルゼンチン超音波機器市場規模は拡大しています。ポート型システムは手術室と外来スイートにおける中間的なニーズに対応し、機動性と性能のバランスを取っています。

比較評価では、すべての用途においてライバルを上回る単一のハンドヘルド機器は存在せず、代わりにベンダーは心臓、表在、または腹部のユースケースに最適化しています。リアルタイムAIコーチングがオペレーター変動を軽減し、正式な超音波検査訓練が乏しい農村展開において重要な要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:公共セクターのリーダーシップが民間イノベーションに直面

公立病院は2025年のアルゼンチン超音波機器市場シェアの42.68%を占め、経済的混乱時に調達予算を保護する普遍的カバレッジの義務と多国間融資に支えられています。診断センターと民間病院は、患者の積滞を短縮し高い償還を確保するためにAI豊富なプレミアムシステムを採用しています。在宅医療環境に流入するアルゼンチン超音波機器市場規模はCAGR 7.12%で最も速く成長しており、看護師や一般開業医をリアルタイムで遠隔専門家と接続するテレ超音波プラットフォームによって推進されています。

公的、社会保険、民間支払者間の断片化が調達サイクルを複雑にし、入札承認を長引かせることが多いですが、多ステークホルダー交渉を乗り越えられるベンダーにとってはニッチな機会も生み出しています。外来手術センターは、ポータブルスキャナーが低侵襲処置を容易にする新興チャネルを構成し、コスト抑制政策と整合しています。

地理的分析

アルゼンチンの超音波普及は、人口の40%が居住しICUベッド密度が2,567床でピークに達するブエノスアイレスと中央地域に大きく偏っています。これらのハブは高級プラットフォームの販売と専門的な専門知識を集中させています。地方格差は依然として顕著であり、遠隔の北部およびパタゴニア地方は高度な画像診断の普及を遅らせるインフラ格差に直面しています。政府の電子処方箋義務化と医療情報交換プロジェクトがデータフローを統一し、現場展開機器の統合障壁を低下させることが期待されています。

UNDPと世界銀行による7億USD超の標的投資が、母子保健および普遍的カバレッジプログラムに焦点を当て、地方病院の超音波調達に資金を投入しています。MERCOSURの規制調和が国境を越えた供給ロジスティクスを容易にしていますが、通貨切り下げとインフレが計画サイクルを引き続き混乱させています。87.2%のインターネット普及率を活用したテレ超音波のイノベーションが、都市部の放射線科医がコミュニティクリニックで実施されるスキャンを監督できるようにすることで、地理的格差の橋渡しを支援しています。

国勢調査と地理空間分析を用いた地方医療公平性マッピングが高脆弱地区を特定し、静的画像診断スイートが実現不可能な場所へのハンドヘルド機器の展開を導いています。コルドバなどの裕福な地方はプレミアムAIコンソールを採用し、北部地域は堅牢なバッテリー駆動システムを優先しています。これらの多様なニーズが、全国的なカバレッジを求めるベンダーにとって段階的な製品ポートフォリオの重要性を強化しています。

競合ランドスケープ

市場は中程度の集中度を示しており、グローバル大手のGE HealthCare、Siemens Healthineers、Philipsが合計60%超のシェアを占める一方、機動力のある破壊的企業がホワイトスペースのニッチを狙っています。Samsung MedisonによるSonioの9,240万USD買収やGE HealthCareによるIntelligent Ultrasoundの5,100万USD買収などの買収は、AIコンピテンシーをめぐる戦略的競争を浮き彫りにしています。クラウドリーダーとのパートナーシップ(例:GEとAWS)が、より迅速な臨床ターンアラウンドを約束する生成AI報告ツールの開発を加速しています。

Butterfly Networkの7,600万USD資本調達は、参入価格を下げハンドヘルド普及を拡大することを目的とした次世代チップベースプローブの開発資金に充てられます。CanonとOlympusは内視鏡超音波を共同開発し、インターベンショナルおよび消化器科需要を取り込んでいます。国内流通業者は輸入リードタイムを相殺するためにアフターセールスネットワークを強化しており、一部は通貨リスクをヘッジするための共同組立モデルを模索しています。

競争上の差別化は、画像解像度だけでなく、ワークフロー指標、スキャン時間、自動レポート作成、償還成功にますます依存するようになっています。測定可能な生産性向上を実証するベンダーが、予算制約のある民間病院でプレミアムな位置付けを確保しています。農村市場アクセスは逆に、費用対効果、携帯性、テレガイダンス機能を評価します。

アルゼンチン超音波機器産業リーダー

GE Healthcare

Mindray Medical International Limited

Koninklijke Philips N.V.

Canon Medical Systems

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:GE HealthCareとNVIDIAは、NVIDIAのIsaac for Healthcareプラットフォームを活用して仮想環境で自律型機器を訓練・テストする自律型X線および超音波技術を開発するための戦略的協業を発表しました。このパートナーシップは、技師および放射線科医の作業負荷を軽減しながら、画像診断の標準化と効率性を向上させることを目的としています。

- 2025年2月:Butterfly Networkは、新製品開発および一般的な企業目的を支援する資金として、公開株式募集を通じて7,600万USDを調達する計画を発表しました。同社は2024年第4四半期において、年間経常収益50%成長および前年比35%の収益増加を報告しました。

アルゼンチン超音波機器市場レポートの範囲

レポートの範囲によると、診断用超音波(超音波検査とも呼ばれる)は、高周波音波を使用して体内のさまざまな構造の画像を生成するイメージング技術です。腎臓、肝臓、その他の腹部疾患を評価します。また、心臓病、喘息、がん、糖尿病などの慢性疾患にも主に使用されます。したがって、これらの機器は診断画像診断および治療モダリティとして活用されており、医療分野で幅広い用途を持っています。超音波機器市場は、用途(麻酔科、心臓科、婦人科/産科、筋骨格系、放射線科、集中治療、その他の用途)、技術(2D超音波イメージング、3D・4D超音波イメージング、ドップラーイメージング、高密度焦点式超音波)、タイプ(固定型超音波とポータブル超音波)別にセグメント化されています。レポートは上記セグメントの金額(USD)を提供します。

| 麻酔科 |

| 心臓科 |

| 婦人科/産科 |

| 筋骨格系 |

| 放射線科 |

| 集中治療 |

| 泌尿器科 |

| 血管 |

| その他の用途 |

| 2D超音波イメージング |

| 3D・4D超音波イメージング |

| ドップラーイメージング |

| 高密度焦点式超音波 |

| その他の技術 |

| 固定型システム |

| ポータブルカート型システム |

| ハンドヘルド/ポケット型機器 |

| 公立病院 |

| 民間病院・クリニック |

| 診断画像診断センター |

| 外来手術センター |

| 用途別 | 麻酔科 |

| 心臓科 | |

| 婦人科/産科 | |

| 筋骨格系 | |

| 放射線科 | |

| 集中治療 | |

| 泌尿器科 | |

| 血管 | |

| その他の用途 | |

| 技術別 | 2D超音波イメージング |

| 3D・4D超音波イメージング | |

| ドップラーイメージング | |

| 高密度焦点式超音波 | |

| その他の技術 | |

| 携帯性別 | 固定型システム |

| ポータブルカート型システム | |

| ハンドヘルド/ポケット型機器 | |

| エンドユーザー別 | 公立病院 |

| 民間病院・クリニック | |

| 診断画像診断センター | |

| 外来手術センター |

レポートで回答される主要な質問

2026年のアルゼンチン超音波機器市場の規模はどのくらいですか?

2026年には1億2,121万USDと評価されており、2026年~2031年のCAGR 4.02%で2031年までに1億4,763万USDに達する見込みです。

最も速く成長している用途はどれですか?

集中治療超音波は、ICUおよび救急部門でのベッドサイド採用の増加により、最高のCAGR 6.18%を示しています。

現在の収益をリードしている技術セグメントはどれですか?

3D・4Dシステムが37.42%のシェアを保持しており、産科および手術計画における体積画像診断への需要を反映しています。

ハンドヘルド機器が重要な理由は何ですか?

ハンドヘルドプローブは、救急車、農村クリニック、在宅医療環境でのアクセスを拡大するため、CAGR 7.65%で成長すると予測されています。

アルゼンチンは超音波機器の輸入にどの程度依存していますか?

輸入品が国内需要の約80%を供給しており、購入者を為替レートリスクとグローバルな供給混乱にさらしています。

テレ超音波展開の優先ターゲット地方はどこですか?

専門家へのアクセスが限られた遠隔の北部およびパタゴニア地域が、テレ対応スキャンプログラムの最優先事項です。

最終更新日: