アップルサイダービネガー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 2.27 十億米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

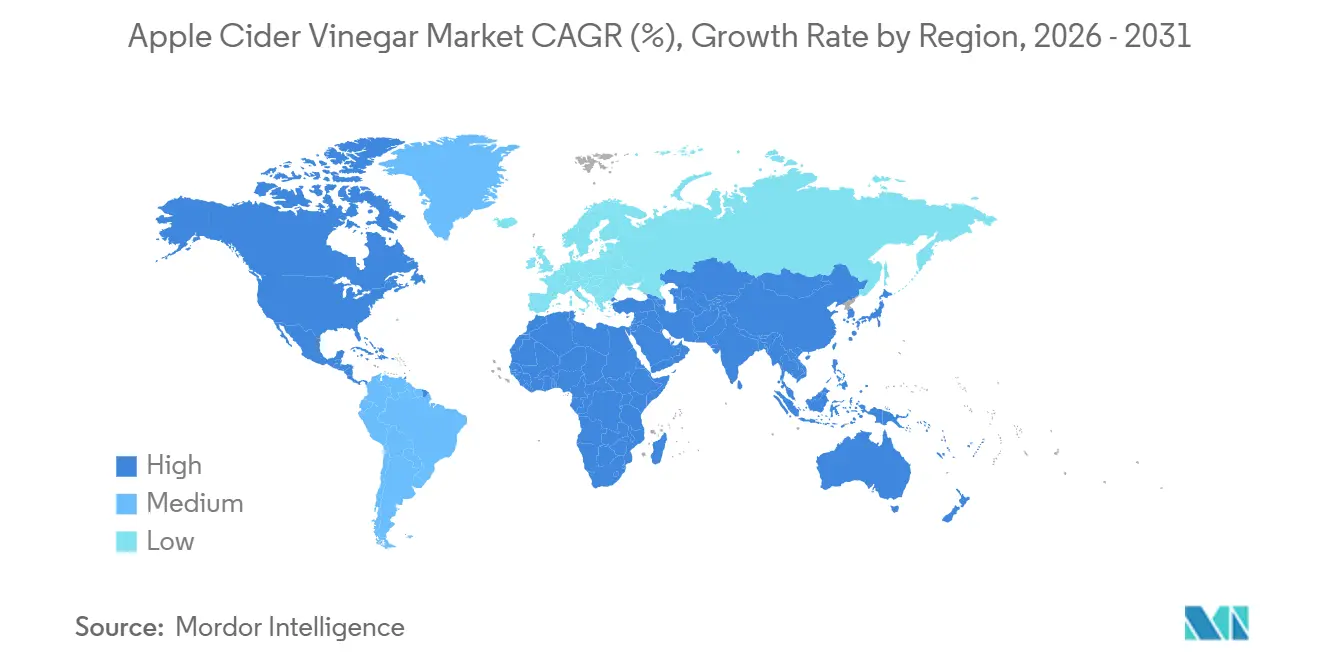

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアップルサイダービネガー市場分析

アップルサイダービネガー市場規模は、2025年の13億6,000万USDから2026年には14億9,000万USDへと成長し、2026年~2031年のCAGR 8.78%で2031年までに22億7,000万USDに達すると予測されています。予防的健康管理への消費者の継続的な関心、形態の選択肢の拡大、クリーンラベル製品への需要の高まりが、急性症状への対処を目的とした医薬品から機能性パントリー品目への支出シフトを促しています。液体製品は依然として棚を支配していますが、カプセル、タブレット、グミが味の障壁を取り除き、多忙なライフスタイルに対応することで、対象顧客層を拡大しています。米国農務省のインセンティブが認証農地を安定させ、小売価格差を縮小するにつれ、認証オーガニックSKUが棚スペースを獲得しています。アジア太平洋地域への地理的拡大と、美容・パーソナルケア・家庭用洗浄剤への製品多様化が、成熟しつつある北米セグメントに対する成長の緩衝材となっています。

主要レポートのポイント

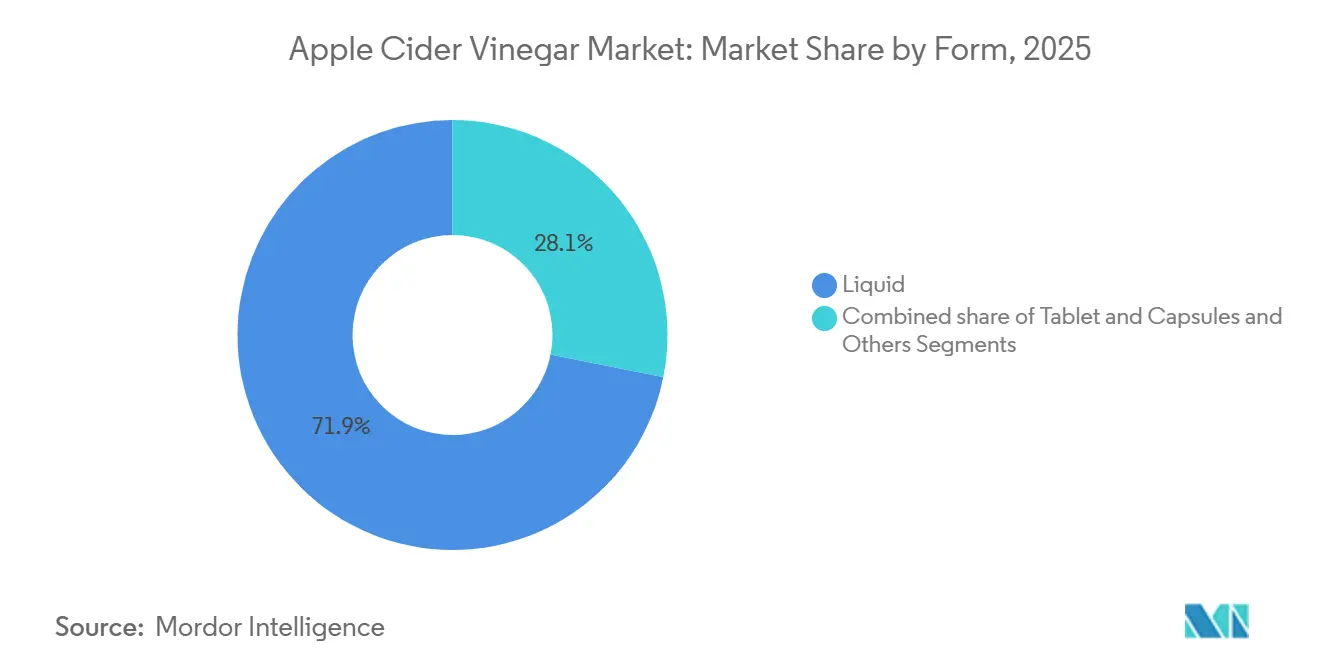

- 形態別では、液体が2025年の売上高の71.87%を占め、カプセルおよびタブレットは2031年までに9.61%のCAGRで成長すると予測されており、全形態の中で最高の成長率となっています。

- カテゴリー別では、コンベンショナル製品が2025年のアップルサイダービネガー市場シェアの67.81%を占め、認証オーガニック層は2031年までに9.96%のCAGRで拡大すると予測されています。

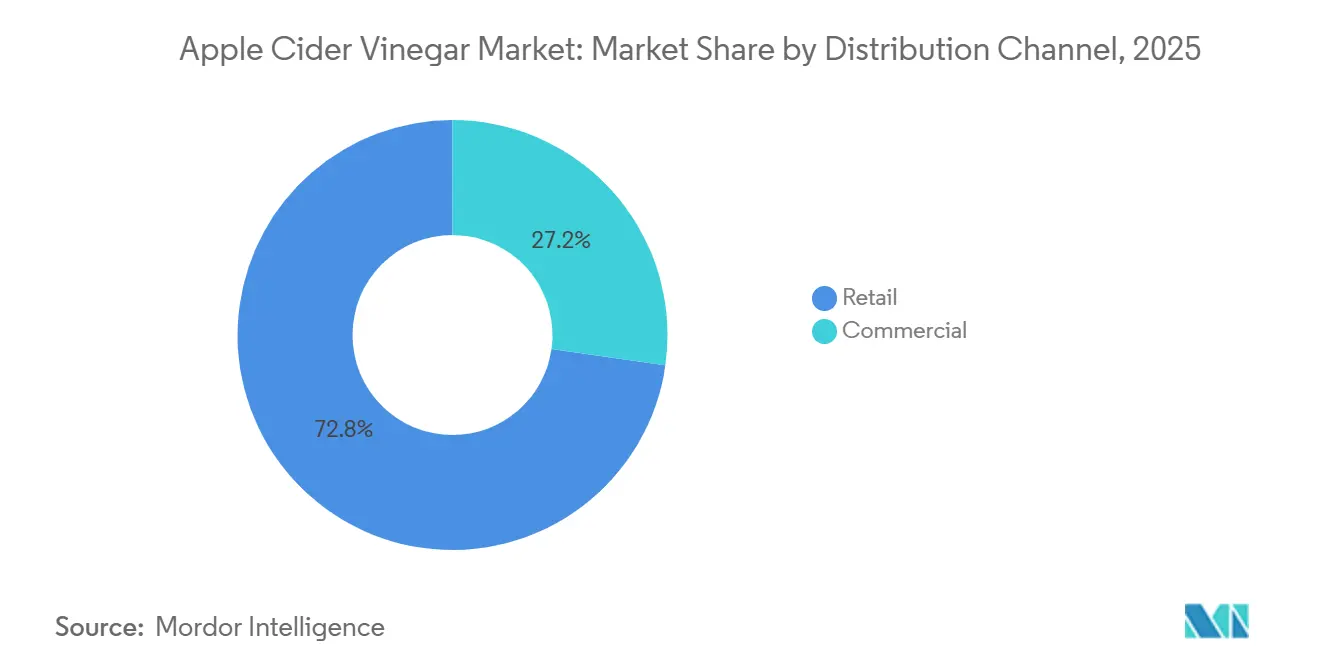

- 流通チャネル別では、小売が2025年の売上高の72.76%を占めましたが、フードサービスや美容を含む商業用途は2031年までに9.33%のCAGRで成長しています。

- 地域別では、北米が2025年の世界売上高の33.38%をリードし、アジア太平洋地域は2031年までに最速の10.22%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアップルサイダービネガー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予防的ヘルスケアと機能性食品への消費者の関心の高まり | +1.8% | 世界全体、北米と欧州で最も顕著 | 中期(2~4年) |

| ACVベースの製品形態の拡大 | +1.5% | 世界全体、北米がリード | 短期(2年以内) |

| 腸内健康とマイクロバイオームをサポートする成分の人気の高まり | +1.3% | 世界全体、特に北米とオーストラリア | 中期(2~4年) |

| 天然・オーガニック・最小限加工製品への需要の高まり | +1.2% | 北米と欧州 | 長期(4年以上) |

| 美容・パーソナルケア・家庭用製品へのACVの組み込みの増加 | +0.9% | 北米と日本 | 中期(2~4年) |

| ソーシャルメディアのウェルネストレンドの影響 | +0.8% | 世界全体、デジタル接続市場で最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

予防的ヘルスケアと機能性食品への消費者の関心の高まり

予防的ヘルスケアへの支出は、消費者が急性症状の緩和よりも長期的なウェルネスを約束する製品に裁量所得を配分するにつれ、機能性成分への需要を再形成しています。2024年に最終化されたFDAの「健康的」栄養成分表示規則の改定により、メーカーは添加糖分とナトリウムの改定基準値を満たすことを条件に、酢酸などの特定の生理活性化合物をラベルに表示できるようになり、ACVを民間療法ではなく機能性食品として位置づけることが正当化されました[1]出典:米国食品医薬品局、「食品表示:栄養成分表示;「健康的」という用語の定義」、連邦官報、fda.gov。この規制上の明確化により、ブランドは臨床的裏付けへの投資を強化し、血糖反応および満腹感に関連する適格健康強調表示の申請を行う企業も複数現れています。このシフトは、成分の透明性を優先し、ACVを代謝症候群(CDCの監視データによると米国成人の3人に1人以上が罹患)に対するヘッジとして捉える25歳~45歳の消費者層で特に顕著です。新興市場における機能性食品の普及は価格感度によって制約されていますが、一人前サイズのサシェや希釈済みレディ・トゥ・ドリンク形態の普及が、インド、インドネシア、ブラジルでの試用障壁を低下させています。

ACVベースの製品形態の拡大

形態の多様化は、液体セグメントの本質的な制約(味への嫌悪感、携帯性の課題、エナメル質侵食への懸念)から成長を切り離しています。Braggが2025年1月にSprouts Farmers Marketで発売した750ミリグラムの酢酸カプセルは、液体の刺激臭を嫌う消費者をターゲットにしながら、ブランドのオーガニックポジショニングを維持するというこの転換を体現しています。グミ形態は普及度こそ低いものの、チュアブルサプリメントを臨床的介入ではなくライフスタイルブランドと結びつける若年層の間で支持を集めています。タブレットおよびカプセル形態は2031年までに9.61%のCAGRで拡大すると予測されており、メーカーが資本集約的な発酵インフラなしに生産を拡大するためにコントラクト封入施設を活用するにつれ、液体の8.5%成長を上回る見込みです。形態のシフトはプレミアム価格設定も可能にします。カプセルの一人前あたりのコストは液体を40~60%上回りますが、利便性の認知により転換率は依然として堅調です。このダイナミクスは、数量よりも利益率を優先するブランドが、それぞれ異なる消費機会に最適化された専門的なデリバリーシステムへとカテゴリーを細分化し続けることを示唆しています。

腸内健康とマイクロバイオームをサポートする成分の人気の高まり

腸内マイクロバイオーム研究は、多くの主張に対する臨床的証拠が依然として不確定であるにもかかわらず、ACVをニッチなトニックから科学的に妥当な介入へと引き上げました。この成分の酢酸含有量は、プロバイオティクスやプレバイオティクスの概念に精通した消費者に共鳴するメカニズムである胃のpHおよび短鎖脂肪酸産生を調節すると仮定されています。ACV自体は殺菌後に生きた培養菌を含まないものの、アセトバクターを含む非殺菌の「マザー入り」バリアントを販売するブランドは、有効性に関する査読済みの裏付けが限られているにもかかわらず、この認識を活用しています。FDAは2024年~2026年にACVの腸内健康強調表示を具体的に標的とした警告書を発行しておらず、ブランドが「腸内フローラの乱れを治療する」ではなく「消化の健康をサポートする」といった慎重な表現を通じて活用する規制上のグレーゾーンが存在することを示唆しています。この曖昧さは、確立されたサプリメントメーカーとダイレクト・トゥ・コンシューマーブランドを立ち上げるウェルネスインフルエンサーの両方を引き付け、消化器健康コーナーの棚スペースをめぐる競争を激化させています。このトレンドは自己強化的です。より多くの製品が市場に参入するにつれ、消費者の認知度が高まり、それがさらに腸内中心のポジショニングへの投資を正当化します。

ソーシャルメディアのウェルネストレンドの影響

ソーシャルメディアプラットフォーム、特にTikTokとInstagramは、証言と広告の境界線を曖昧にするユーザー生成コンテンツを通じてACVの認知度を高めました。インフルエンサーは朝のACVリチュアルを推奨し、しばしばレモン汁やはちみつと組み合わせることで、数百万回の視聴を生み出し、eコマースプラットフォームへの検索トラフィックを促進しています。連邦取引委員会は2024年~2025年に推薦文の開示に対する監視を強化し、インフルエンサーに有料パートナーシップを明確に表示することを求めるガイダンスを発行しましたが、プラットフォーム間での執行は依然として一貫していません[2]出典:連邦取引委員会、「ソーシャルメディアインフルエンサーのための開示101」、ftc.gov。この規制上の曖昧さにより、ブランドは従来の広告よりも低コストでマイクロインフルエンサーに製品を提供し、ニッチなフォロワーを持つクリエイターに顧客獲得を事実上アウトソーシングすることができます。この影響は、ブランドメッセージよりも同世代の推薦を信頼するZ世代とミレニアル世代のコホートで最も顕著です。ただし、このトレンドの持続可能性は不確かです。ACVコンテンツがフィードを飽和させるにつれ、エンゲージメント率が低下し、ブランドは次の成分ナラティブを特定するか、コモディティ化のリスクを冒すことを余儀なくされる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産・認証コスト | -1.2% | 世界全体、北米と欧州の小規模生産者に深刻な影響 | 中期(2~4年) |

| 健康強調表示に対する規制上の監視 | -0.9% | 北米、欧州、アジア太平洋での執行強化 | 短期(2年以内) |

| 原材料価格の変動 | -0.7% | 世界全体、リンゴ輸入に依存する地域で最も高い変動性 | 中期(2~4年) |

| 品質管理と一貫性の問題 | -0.6% | 世界全体、特に小規模生産者とコントラクトメーカーに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産・認証コスト

オーガニック認証と発酵インフラは、小規模生産者に不均衡な負担を課す固定費を生み出し、供給の成長を制約し、競争の激しさを制限しています。USDA有機認証には年間手数料、第三者監査、トレーサビリティ文書が必要であり、小規模事業者のコンプライアンスコストは1,500USDから5,000USDの範囲です[3]出典:米国農務省、「有機転換イニシアチブ」、農業マーケティングサービス、usda.gov。発酵自体は温度管理された施設とアセトバクター培養菌を必要とし、小規模ブランドはしばしばコントラクトメーカーにアウトソーシングし、利益率と生産スケジュールの管理を犠牲にしています。これらの障壁は、認証と資本費用を多様化された製品ラインにわたって償却し、新規参入者の参入障壁を事実上引き上げるBraggやKraft Heinzのような垂直統合プレーヤーに有利に働きます。このダイナミクスは自己持続的です。既存企業がオーガニック棚スペースを獲得するにつれ、小売業者は実績あるブランドに限られたスロットを割り当て、挑戦者はマージンが薄いコンベンショナル層での価格競争を余儀なくされます。このコスト構造は、コンプライアンスのオーバーヘッドを削減する共同発酵協同組合やブロックチェーン対応トレーサビリティなどの破壊的ビジネスモデルがない限り、市場の断片化は限定的にとどまり、上位5社が不均衡な市場シェアを維持することを示唆しています。

健康強調表示に対する規制上の監視

FDAとFTCは2024年~2026年に健康強調表示と広告開示の執行を強化し、ACVの効能を誇張するブランドにコンプライアンスリスクをもたらしています。FDAの構造・機能強調表示の枠組みは、メーカーが「消化の健康をサポートする」などの正常な身体プロセスへの影響を事前承認なしに説明することを許可していますが、適格健康強調表示申請プロセスを通じて実証されない限り、「糖尿病を治療する」などの疾病強調表示を禁止しています。FTCは、特に重要な関係の明確な開示なしにインフルエンサーの推薦を活用するサプリメントブランドに対して、欺瞞的広告に関する警告書を発行しています。この二重の監視はコンプライアンスの地雷原を生み出します。ブランドは説得力のあるマーケティングと法的防御可能性のバランスを取らなければならず、しばしば差別化を犠牲にする曖昧な表現に傾きます。監視は規制機関がデジタルモニタリングのための専任リソースを持つ北米と欧州で最も厳しく、アジア太平洋とラテンアメリカでの執行は依然として一貫していません。多国籍ブランドにとって、このパッチワーク状の状況は地域固有のラベリングおよびプロモーション戦略を必要とし、市場参入コストを膨らませ、製品展開を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:カプセルが利便性で存在感を高める

液体ACVは2025年の市場シェアの71.87%を占め、消費者の定着した親しみやすさと小売での優位性を反映していますが、タブレットおよびカプセル形態はブランドが味への嫌悪感と携帯性の制約に対処するにつれ、2031年までに9.61%のCAGRで拡大し、液体の成長を上回ると予測されています。Braggが2025年1月にSprouts Farmers Marketで発売した750ミリグラムの酢酸カプセルは、液体消費の儀式的側面よりも利便性を優先する消費者に向けた戦略的転換を示しています。カプセルは正確な投与量を可能にし、歯科医師が希釈されていない液体と関連付けるエナメル質侵食の懸念を排除し、より安全な日常サプリメントとしての形態を位置づけています。タブレットは普及度こそ低いものの、カプセルよりも低い一人前あたりの価格を求めるコスト意識の高い購買者に訴求し、グミは風味マスキングとライフスタイルブランディングを通じて若年層をターゲットにしています。粉末や一人前サイズのサシェを含むその他の形態はニッチにとどまっていますが、外出先での消費が都市化トレンドと一致するアジア太平洋地域で支持を集めています。

形態のシフトはバリューチェーンを再形成しており、カプセル生産は発酵インフラではなくコントラクト封入施設を必要とし、製造資産を持たないブランドの参入障壁を低下させています。このアウトソーシングモデルは迅速なSKU増殖を可能にしますが、コントラクトメーカーが卸売価格の30~40%を獲得するため、利益率を犠牲にします。液体生産者は逆に、発酵、瓶詰め、流通を管理する垂直統合から恩恵を受け、利益率を維持しますが、形態の実験が制限されます。この乖離は、市場が真正性とオーガニック認証で競争する液体スペシャリストと、利便性とプレミアム価格設定を優先する形態イノベーターに二極化することを示唆しています。FDAがカプセルと液体をラベル表示に応じて栄養補助食品または食品調味料の分類の下で同一に扱うため、この区分における規制上の影響は最小限にとどまります。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

カテゴリー別:オーガニックプレミアムが縮小しても成長は持続

コンベンショナルACVは2025年の売上高の67.81%を占め、認証よりもコストを優先する価格感度の高い小売購買者とフードサービス事業者に支えられていますが、オーガニックバリアントはUSDA認証供給の安定化と小売購買者のクリーンラベル要件に牽引され、2031年までに9.96%のCAGRで拡大しています。オーガニックセグメントの成長は、USDAによると競争の激化と供給の正常化により小売プレミアムが2020年の40~50%から2025年には20~30%に圧縮されているにもかかわらず、より安全でより持続可能と認識される製品への消費者支出の広範なシフトを反映しています。コンベンショナル製品は、オーガニック認証が機能的優位性をほとんど提供せず、購買者がプレミアム価格設定に抵抗するフードサービス、産業用食品加工、家庭用洗浄を含む商業チャネルでの優位性を維持しています。

有機農業への転換を支援するための資金を配分したUSDAの有機転換イニシアチブは、国内リンゴのサプライチェーンを安定させ始め、欧州と南米からの輸入オーガニック濃縮液への依存を低減しています。ただし、認証コストは小規模生産者にとって依然として障壁であり、多様化されたポートフォリオにわたってコンプライアンス費用を償却するBraggやEden Foodsのような垂直統合プレーヤーに有利に働きます。このダイナミクスは、オーガニック市場シェアの獲得が確立された認証インフラを持つ既存企業に不均衡に集中し、小規模参入者がコンベンショナル層での価格競争を余儀なくされることを示唆しています。カテゴリーの区分は流通チャネルとも交差しています。オーガニック製品は自然食品小売業者とeコマースで優位性を持ち、コンベンショナルバリアントは大型量販店とディスカウントストアでシェアを維持しており、異なる顧客層と購買行動を反映しています。

流通チャネル別:小売の優位性が商業の勢いを覆い隠す

小売チャネルは2025年の流通の72.76%を占め、幅広い品揃えとプロモーションの可視性を提供するスーパーマーケット、ハイパーマーケット、オンラインプラットフォームが牽引しています。商業用途は2031年までに9.33%のCAGRで拡大しており、ACVのフードサービス、美容処方、家庭用洗浄製品への移行を反映しています。スーパーマーケットとハイパーマーケットは高い来客数と衝動買いの機会を活用し、最大の小売サブセグメントにとどまっていますが、サブスクリプションモデルとインフルエンサー主導の発見に後押しされたオンライン小売が二桁成長を遂げるにつれ、そのシェアは侵食されています。コンビニエンスストアは一人前サイズの形態を求める消費者からの増分需要を取り込み、自然食品店や薬局を含むその他の小売チャネルはオーガニック認証や治療的ポジショニングを優先するニッチな顧客層にサービスを提供しています。

商業チャネルは絶対的な規模では小さいものの、フードサービスや産業用途の購買者がブランドエクイティよりも一貫性とバルク価格を優先するため、より高い利益率と低いプロモーション強度を提供します。美容・パーソナルケアメーカーはACVをヘアリンスやスキンケアトナーに組み込み、この成分を天然のpHバランサーとして位置づけ、家庭用洗浄ブランドはACVベースのスプレーを合成消毒剤のエコフレンドリーな代替品として販売しています。この多様化は市場の栄養補助食品サイクルへの依存を低減し、異なるプロモーションカレンダーとマージン構造を持つ小売チャネルにACVをさらします。このシフトは、クリーンビューティーとエコフレンドリー洗浄の動きが主流に浸透した北米と欧州で特に顕著であり、アジア太平洋での採用は日本と韓国以外では依然として初期段階にあります。

地域分析

北米は2025年の世界市場シェアの33.38%を占め、成熟したウェルネスインフラ、確立された小売普及率、機能性食品の高い一人当たり消費量に支えられていますが、市場が飽和しプロモーション強度が利益率を圧縮するにつれ、地域の成長は鈍化しています。米国はスーパーマーケット、自然食品店、eコマースプラットフォームでの広範な入手可能性に牽引され、地域需要を支配しており、カナダとメキシコは国境を越えた小売チェーンと高まる健康意識を通じて増分量を貢献しています。2024年に最終化されたFDAの「健康的」栄養成分表示規則の改定は、ACVの機能性食品としての位置づけを正当化し、ブランドが臨床的裏付けと適格健康強調表示申請への投資を強化することを後押ししています。ただし、地域はインフルエンサーマーケティングと健康強調表示に対する規制上の監視という逆風に直面しており、FTCは2024年~2025年に推薦文開示の執行を強化しています。北米ブランドは、栄養補助食品カテゴリーを超えた需要を取り込むため、美容・パーソナルケア・家庭用洗浄にわたる非摂取用途への多様化で対応しています。

アジア太平洋地域は2031年までに10.22%のCAGRで拡大しており、全地域の中で最速であり、可処分所得の増加、都市化、現代的な食事パターンへの発酵食品の統合に牽引されています。インドと中国が地域成長をリードしており、DaburやPatanjaliやKapivaなどの国内ブランドがアーユルヴェーダのポジショニングとeコマース流通を活用して中産階級の消費者を取り込んでいます。日本と韓国は確立されたウェルネス文化とプレミアムオーガニック製品をサポートする小売インフラに牽引され、より高い一人当たり消費量を示しています。オーストラリアの市場は成熟度において北米を反映しており、自然食品小売業者とオンラインサブスクリプションモデルへの強い普及率を持っています。地域の成長は断片化した規制の枠組みによって抑制されています。インドのFSSAIと中国のCFDAは異なるラベリングと健康強調表示の基準を執行しており、多国籍展開を複雑にしコンプライアンスコストを膨らませています。インドネシア、タイ、シンガポールを含む東南アジア市場は依然として初期段階にありますが、機能性食品でのファーストムーバー優位性を求める地域流通業者からの投資を引き付けています。

欧州は2025年に相当なシェアを占め、オーガニック食品の動きとクリーンラベルの嗜好が主流に浸透したドイツ、英国、フランス、イタリアが牽引しています。欧州連合のオーガニック規制はトレーサビリティと第三者認証を義務付け、堅牢なサプライチェーン文書を持つ確立されたブランドに有利な高コンプライアンス環境を生み出しています。ドイツは自然食品小売業者の密なネットワークと認証製品のプレミアムを支払う消費者の意欲に支えられ、地域消費をリードしています。英国の市場はブレグジット関連のサプライチェーン混乱にもかかわらず成長しており、eコマースプラットフォームが従来の小売ゲートキーパーを迂回するダイレクト・トゥ・コンシューマー流通を可能にしています。スペインとイタリアを含む南欧市場は一人当たり消費量は低いものの、ウェルネストレンドが都市部から拡散するにつれ拡大しています。地域の成長は経済的な逆風と消費者の価格感度によって制約されており、オーガニックプレミアムを圧縮しプロモーション活動を激化させています。ポーランドやチェコ共和国を含む東欧市場は依然として普及率が低いものの、飽和した西欧市場を超えた成長を求める地域流通業者からの投資を引き付けています。

南米と中東・アフリカは新興の機会を代表しており、ブラジル、アルゼンチン、南アフリカが高まる健康意識と小売の近代化に牽引された地域採用をリードしています。ブラジルの市場は大きな人口と成長する中産階級から恩恵を受けていますが、経済的不安定性と通貨変動が需要の不確実性を生み出しています。アルゼンチンとチリはウェルネス文化とプレミアム製品を収容する小売インフラに支えられ、より高い一人当たり消費量を示しています。中東の市場はアラブ首長国連邦とサウジアラビアに集中しており、駐在員人口と高い可処分所得が輸入オーガニック製品への需要を牽引しています。アフリカの市場は依然として初期段階にあり、南アフリカとナイジェリアが地域量の大部分を占めていますが、流通の課題と価格感度が普及を制限しています。これらの地域は共通の課題に直面しています。断片化した小売インフラ、限られたオーガニック認証の枠組み、多国籍市場参入を複雑にする規制の不一致です。ただし、eコマースプラットフォームとモバイル決済システムの普及が障壁を低下させ、ブランドが従来の流通を迂回して消費者に直接リーチすることを可能にしています。

競合環境

アップルサイダービネガー市場は中程度の集中度で運営されており、確立された多国籍プレーヤーが地域スペシャリストおよびダイレクト・トゥ・コンシューマーの破壊者と共存しています。Kraft Heinz、Bragg、Molson Coors(Aspall)は垂直統合されたサプライチェーン、オーガニック認証インフラ、小売流通契約を活用してシェアを守り、インドのDaburやPatanjaliなどの地域ブランドはアーユルヴェーダのポジショニングとeコマース普及を活用して中産階級の消費者を取り込んでいます。競争は価格戦争よりも形態革新、オーガニック認証、ダイレクト・トゥ・コンシューマーeコマースに集中しており、Braggが2025年1月にSprouts Farmers Marketで750ミリグラムの酢酸カプセルを発売し、液体の味プロファイルを嫌う消費者をターゲットにしたことがその証拠です。

グミ、タブレット、粉末形態の増殖は、既存企業がそれぞれ異なるマージン構造と顧客獲得コストを持つマイクロセグメントにカテゴリーを断片化することでシェアを守っていることを示唆しています。ホワイトスペースの機会は、ACVの機能的特性が栄養補助食品を超えた差別化を提供するフードサービス、美容処方、家庭用洗浄にわたる商業用途に存在します。新興の破壊者には、ソーシャルメディアを顧客獲得に活用し、従来の小売ゲートキーパーを迂回して既存企業が流通業者に犠牲にするマージンを取り込む、セレブリティが支援するウェルネスブランドやインフルエンサー主導のダイレクト・トゥ・コンシューマーラベルが含まれます。これらの参入者はしばしば発酵と封入をコントラクトメーカーにアウトソーシングし、資本集約的なインフラなしに迅速なSKU増殖を可能にしますが、このモデルは利益率と品質管理を犠牲にします。

技術の採用は依然として限定的であり、ブロックチェーントレーサビリティやリアルタイム発酵モニタリングに投資するブランドはほとんどなく、デジタルイノベーションよりも業務上の卓越性がリーダーを差別化することを示唆しています。FDAの現行適正製造規範規制は栄養補助食品には適用されますが、食品調味料として販売される酢には適用されず、一部のブランドがサプリメント登録を回避することで活用する規制上のギャップを生み出しています。この不一致は、消費者がソーシャルメディアで否定的な経験を共有するにつれ競争上の負債となり、カテゴリーの信頼性を損ない、垂直統合と品質保証に投資するブランドを報いることになります。

アップルサイダービネガー業界リーダー

The Kraft Heinz Company

Bragg Live Food Products LLC

Hive and Wellness Australia Pty Ltd

Carl Kuhne KG

Molson Coors Beverage Company (Aspall)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Bragg Live Food Products, Inc.は最新のウェルネス促進ブレンド「パイナップルターメリックアップルサイダービネガー」を発表しました。この新製品は、消化サポート特性で知られるオーガニックパイナップルとターメリックを爽やかなウェルネスの定番と組み合わせています。この製品は、消化と全体的な健康を高める天然の解決策を求める健康意識の高い消費者に対応するよう設計されています。

- 2025年3月:PepsiCoはプレバイオティクスソーダブランドのPoppiを19億5,000万USDで買収しました。この金額には3億USDの予想現金税制優遇が含まれています。この買収は機能性飲料セクターにおけるこれまでで最大の取引であり、アップルサイダービネガーを基盤とする製品への市場の急増する需要を強調しています。PepsiCoはPoppiを傘下に収めることで、ブランドのユニークな処方だけでなく、確立された顧客基盤も獲得します。

- 2025年2月:Braggは米国全土のSprouts Farmers Market全店舗でアップルサイダービネガーサプリメントカプセルを発売し、小売フットプリントを拡大しました。この動きは、便利な外出先向け形態を通じて日常のウェルネスをより身近にするというミッションと一致しています。

- 2024年3月:RTDスパークリングアップルサイダービネガーブランドのApeal Worldは、3番目のフレーバーバリアント「オーガニックレモン&ミント」を発表しました。この飲料はスパークリングウォーター、オーガニックアップルサイダービネガー、オーガニックエキス、持続可能な方法で調達されたスパイスを組み合わせています。製品は各サービングにカリウム、カルシウム、マグネシウムが含まれていることを明記しています。

世界のアップルサイダービネガー市場レポートの範囲

アップルサイダービネガー(ACV)は、発酵したリンゴジュースから作られる酢の一種です。ほんのり甘みのある刺激的な風味を持ち、料理、食品保存、天然健康療法に広く使用されています。アップルサイダービネガー市場は、形態、カテゴリー、流通チャネル、地域によって区分されています。市場は形態別に液体、タブレット、カプセル、その他の形態に区分されています。カテゴリーに基づき、オーガニックとコンベンショナルに区分されています。流通チャネルに基づき、調査対象市場はオフトレードとオントレードに区分されています。オフトレードセグメントはさらにスーパーマーケット・ハイパーマーケット、ドラッグストア・薬局、コンビニエンスストア、オンライン小売店、その他の流通チャネルに区分されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域への主要インサイトを提供しています。市場規模は、上記のすべてのセグメントについてUSDの金額および単位の数量で算出されています。

| 液体 |

| タブレットおよびカプセル |

| その他の形態 |

| オーガニック |

| コンベンショナル |

| 商業 | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の小売チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 形態別 | 液体 | |

| タブレットおよびカプセル | ||

| その他の形態 | ||

| カテゴリー別 | オーガニック | |

| コンベンショナル | ||

| 流通チャネル別 | 商業 | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の小売チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのアップルサイダービネガー市場の予測値は?

市場は2031年までに22億7,000万USDに達すると予測されています。

2031年まで最も速い成長を示す地域はどこですか?

アジア太平洋地域は10.22%のCAGRで拡大すると予測されており、全地域の中で最速です。

液体アップルサイダービネガーよりもカプセルが人気を集めているのはなぜですか?

カプセルは酢の強い味を取り除き、携帯性に優れ、正確な投与量を提供するため、この形態の予測CAGRは9.61%となっています。

オーガニックセグメントはコンベンショナル製品と比較してどの程度の規模ですか?

オーガニック製品は2025年の売上高の32.19%を占め、認証コストの低下に伴い9.96%のCAGRでより速く成長しています。

競合環境をリードしている企業はどこですか?

Kraft Heinz、Bragg、Molson Coors(Aspall)が上位プレーヤーの中に含まれており、世界販売の約28%を集合的に支配しています。

最終更新日: