インドEコマース物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.65 十億米ドル |

| 市場規模 (2026) | 7.25 十億米ドル |

| 市場規模 (2031) | 11.14 十億米ドル |

| 成長率 (2026 - 2031) | 8.98% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドエコマース物流市場分析

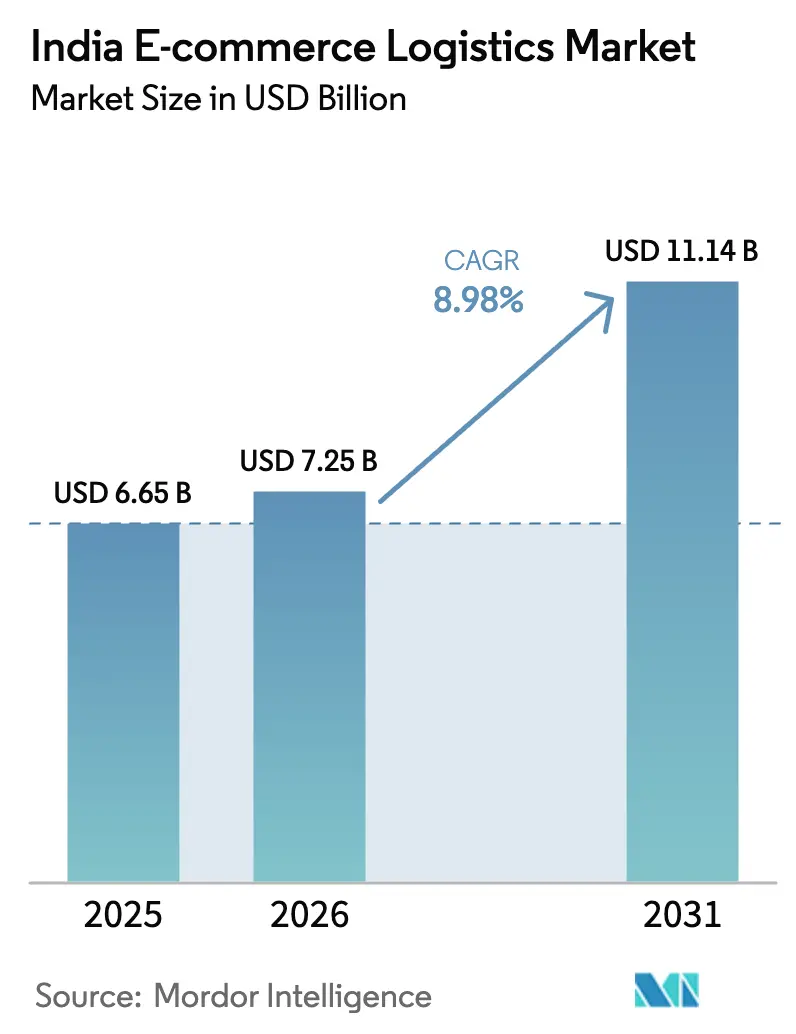

インドEコマース物流市場規模は2025年に66億5,000万米ドルと評価され、2026年の72億5,000万米ドルから2031年には111億4,000万米ドルに達し、予測期間(2026年〜2031年)において年平均成長率(CAGR)8.98%で成長すると推定されています。

予想される成長軌跡は、インドが従来型の流通から、拡大するデジタル消費者基盤に対応するテクノロジー主導のフルフィルメント・エコシステムへと転換していることを反映しています。付加価値サービス、クイックコマース・インフラ、鉄道を活用した急行貨物回廊が競争パラメーターを再編しており、PMガティシャクティや専用貨物回廊(Dedicated Freight Corridor)などの政府プログラムが構造的なコスト障壁を引き続き低下させています。デジタル商取引オープンネットワーク(ONDC)は中小規模の物流プロバイダーに容量を開放し、プラットフォーム依存を低減するとともに、サービス品質への期待を高めています。スケールプレーヤーが自動仕分け、予測分析、持続可能なフリートを統合し、利益率の維持と地域カバレッジの深化を図る中、業界の集約化が進んでいます。

主要レポートの要点

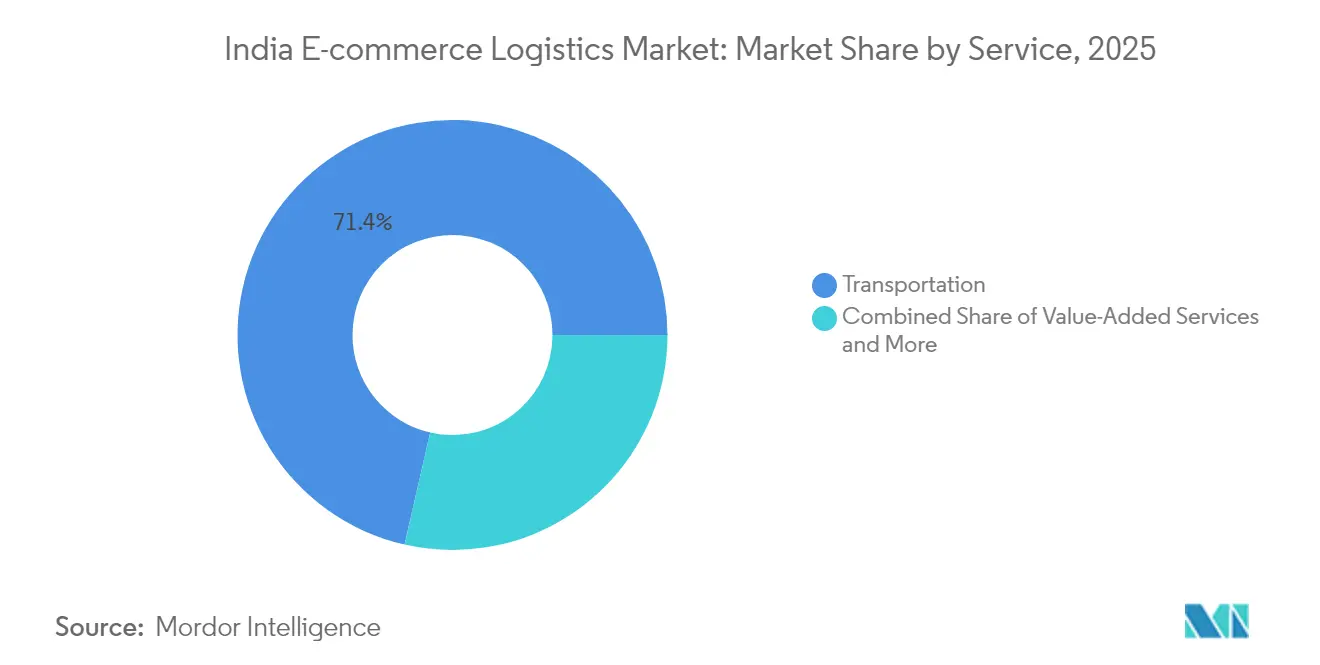

- サービス別では、輸送部門が2025年のインドEコマース物流市場シェアの71.42%を占め、付加価値サービスは2031年まで年平均成長率(CAGR)7.11%で拡大する見込みです。

- ビジネスモデル別では、B2Cセグメントが2025年のインドEコマース物流市場規模の62.58%を獲得し、C2Cが2031年まで年平均成長率(CAGR)6.42%で最も急速な拡大を示しています。

- 配送先別では、国内配送が2025年のインドEコマース物流市場規模の90.35%を占め、越境物流は2026年から2031年にかけて年平均成長率(CAGR)6.69%で拡大する見込みです。

- 配送速度別では、標準配送が2025年のインドEコマース物流市場シェアの50.62%を占め、当日配送サービスは2031年まで年平均成長率(CAGR)6.09%で成長する見込みです。

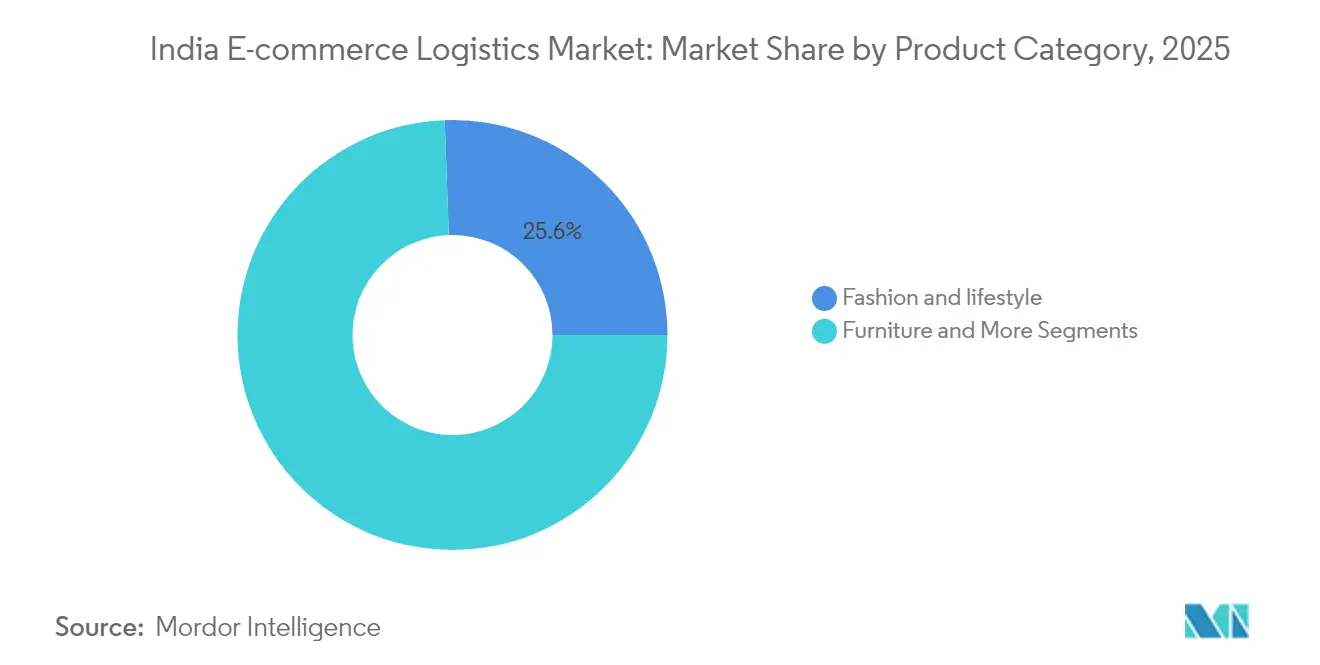

- 製品カテゴリー別では、ファッション&ライフスタイルが2025年のインドEコマース物流市場規模の25.58%のシェアを保持し、2031年まで年平均成長率(CAGR)6.41%で拡大しています。

- 都市ティア別では、ティア3以下の都市が2025年のインドEコマース物流市場の40.48%を占め、大都市圏外でのデジタル普及の成功を裏付けています。

- 地域別では、北部が2025年に21.78%のシェアで首位を維持し、西部は2026年〜2031年に年平均成長率(CAGR)6.58%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドEコマース物流市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ONDCを活用した中小零細企業(MSME)のオンボーディング | +1.8% | ティア2・3都市で早期成果を伴う全国規模 | 中期(2〜4年) |

| D2Cブランドの増殖 | +1.5% | 準都市市場へ拡大する都市部中心地 | 短期(2年以内) |

| 当日配送・クイックコマースブーム | +2.1% | ティア2へ波及するメトロ都市 | 短期(2年以内) |

| UPIおよびデジタル決済の普及 | +1.2% | 農村部で加速した全国規模 | 長期(4年以上) |

| 鉄道を活用した急行貨物回廊 | +0.9% | 主に西部および東部の回廊 | 長期(4年以上) |

| ソーシャルコマース・プラットフォームの成長 | +1.4% | 地方言語市場でより顕著な全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ONDCを活用した中小零細企業(MSME)のオンボーディング

ONDCはプラットフォームのサイロを解消し、物流企業が統合コストを削減してアセット稼働率を向上させる標準化されたAPIを通じて複数のセラーエコシステムにサービスを提供できるようにします。このモデルは特に、従来のEコマースのリーチが限られていたティア2およびティア3市場に恩恵をもたらし、新たな収益チャネルを生み出す一方、既存事業者に対して透明性とサービス品質での競争を迫ります。ONDCの取引量は全国的に拡大しており、物流アクセスの民主化における同ネットワークの役割が確認されています[1]産業内国貿易振興局(Department for Promotion of Industry and Internal Trade)、「ONDCコンセプトペーパー」、dpiit.gov.in。

D2Cブランドの増殖

ダイレクト・トゥ・コンシューマー(D2C)ブランドは、統合された在庫管理、パーソナライズされたパッケージング、迅速な返品対応を求め、プロバイダーに自動化と予測分析への投資を促しています。在庫管理単位(SKU)の多様化と季節的な需要急増が複雑性を高める一方、消費者体験に対するプレミアムが専門的な付加価値サービスを通じたより高い利益率を可能にしています。このトレンドは、マルチノードのフルフィルメントを同期させ、差別化された価格設定をサポートする倉庫管理システムの採用を強化しています。

当日配送・クイックコマースブーム

ハイパーローカルフルフィルメントは、メトロ圏において新奇なサービスから基本的な期待へと変化しています。住宅密集地から3〜5キロメートル以内に設置されたダークストアおよびマイクロフルフィルメントセンターは、資本集約的な不動産と高度なルーティングソフトウェアを必要とします。大手プレーヤーは資金調達へのアクセスを活用し、ニッチなハイパーローカル専門業者は食料品、電子機器、ファッションなどカテゴリー別の成長を取り込んでいます。自動仕分けとAIガイドによる経路最適化により、受注量の増加にもかかわらずサービスレベルが維持されています[2]Bloomberg News Desk、「クイックコマース事業者がインフラ展開を加速」、bloomberg.com。

UPIおよびデジタル決済の普及

統合決済インターフェース(UPI)は代金引換(COD)の摩擦を軽減し、運転資本サイクルと配送成功率を改善しています。UPIの取引量は2025年8月に200億件を超え、Eコマースが増加するシェアを形成しています[3]インド国家決済公社(National Payments Corporation of India)、「UPI統計2025年8月」、npci.org.in。リアルタイム決済により中小規模の物流ベンダーが大企業水準を満たすことが可能となり、組み込み型金融サービスが新たな収益源を生み出しています。

阻害要因影響分析*

| 阻害要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 農村部の道路・倉庫インフラの不備 | -1.4% | 農村・準都市部、東部諸州 | 長期(4年以上) |

| 高い商品返品率・代金引換(COD)比率 | -0.8% | ティア2・3都市でより顕著な全国規模 | 中期(2〜4年) |

| Eコマース規制草案およびデータローカライゼーションコスト | -0.6% | 越境業務への影響が大きい全国規模 | 中期(2〜4年) |

| ESGおよび脱炭素化コンプライアンスの厳格化 | -0.4% | 都市中心部および産業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農村部の道路・倉庫インフラの不備

接続性のギャップが農村市場における1件あたりの輸送コストを増加させ、配送時間を延長させています。倉庫不足は温度管理が必要な商品や大型商品カテゴリーを制限し、在庫管理単位(SKU)の多様性を損なっています。政府の道路整備施策がギャップを縮小し続けているものの、インフラ整備はEコマース需要の伸びに追いついていません[4]農村開発省(Ministry of Rural Development)、「プラダン・マントリ・グラム・サダク・ヨジャナ(Pradhan Mantri Gram Sadak Yojana)進捗報告」、pmgsy.nic.in。輸送手段が限られる地域では、逆物流の複雑性がさらにコストを押し上げています。

高い商品返品率・代金引換(COD)比率

返品元への返送率の高さが逆物流コストを増大させ、代金引換(COD)注文が代金回収リスクを強めています。ファッションカテゴリーが最も高い返品率を生み出しており、AIによる品質検査と専門的な処理ハブを必要としています。中小プロバイダーは複数回の配送試行と決済遅延による運転資本圧力に直面しており、利益率保護のためのテクノロジー投資が不可欠となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値サービスがプレミアム需要を取り込む

輸送部門は2025年のインドEコマース物流市場シェアの71.42%を創出し、付加価値サービスセグメントの年平均成長率(CAGR)は2031年まで7.11%となっています。ブランドパッケージング、キッティング、検品サービスを提供するプロバイダーは強い価格支配力を享受しています。輸送はコモディティ化の圧力に直面していますが、道路輸送は依然としてインドEコマース物流市場の量的基盤を提供しています。鉄道の改善により大量輸送の輸送時間が短縮され、航空貨物は時間的制約のある越境小口貨物にとって引き続き重要な役割を担っています。

倉庫保管における技術主導の自動化がエラー率を削減してスケールを支援し、AIを活用した品質管理により、プロバイダーは比例的なコスト増加なしに事業を拡大できます。これらの能力は顧客維持戦略を持続させ、競争上の障壁を生み出します。

ビジネスモデル別:B2Cが引き続き市場の中心

B2Cセグメントは2025年のインドEコマース物流市場規模の62.58%に貢献し、引き続きサービスレベルの基準を設定しています。ソーシャルコマース活動に後押しされたC2Cの回廊は年平均成長率(CAGR)6.42%(2026年〜2031年)で拡大しており、個人事業者向けのプロフェッショナルな追跡、保険、サポートを必要としています。B2B荷物は安定性をもたらしますが、テクノロジー差別化の機会は限られています。

B2Cの成長はクイックコマースへの期待の高まりとスマートフォンの普及に連動しており、プロバイダーにラストマイルネットワークと顧客コミュニケーションツールの改善を促しています。ソーシャルコマースの拡大は、個々のセラー要件に対応できるスケーラブルなマイクロフルフィルメントソリューションの必要性を高めています。

配送先別:国内優位と越境成長の余地

国内配送が2025年のインドEコマース物流市場規模の90.35%を占め、インドの広大な国内消費を反映しています。越境サービスは規模は小さいながらも、輸出業者が国家シングルウィンドウシステム(National Single Window System)の下での通関デジタル化を活用する中、2031年まで年平均成長率(CAGR)6.69%で成長しています。

統一物品サービス税(GST)コンプライアンスが全国流通を支援し、新たな経済回廊が国内輸送時間を短縮しています。国際販売者にとっては、専門的な通関代行とマルチモーダルソリューションがプレミアム価格設定を可能にし、参入障壁を築いています。

配送速度別:標準配送がコストリーダーシップを維持

標準配送は2025年のインドEコマース物流市場の50.62%を支配しました。統合ルーティングが最低の1件あたりコストを維持し、価格敏感な消費者に訴求しています。当日配送はニッチながら、富裕層の大都市圏ショッパーが利便性に対価を払う中、年平均成長率(CAGR)6.09%(2026年〜2031年)で成長しています。

翌日配送は中間帯を担い、5日超の「その他」は鉄道・海上輸送を通じた大量・非緊急輸送を吸収しています。経路最適化アルゴリズムがコストの線形的増加なしに配送時間を短縮し、収益性を損なうことなく市場をより迅速な規範へと誘導しています。

製品カテゴリー別:ファッションがサービスイノベーションを牽引

ファッション&ライフスタイルは2025年のインドEコマース物流市場規模の25.58%のシェアを維持し、年平均成長率(CAGR)6.41%(2026年〜2031年)で成長をリードしています。高い返品率が逆物流施設とAIベースのレコメンデーションエンジンへの投資を促しています。電子機器の物流はより高い保険とセキュリティ層を必要とし、食品・飲料はほとんどの競合他社が対応できないコールドチェーン資産に依存しています。

パーソナルケアは予測可能な需要と低い返品率を享受し、効率的な容量計画を支援しています。家具は大型貨物の取り扱いと組み立てオプションを必要とし、別の専門化の機会を開いています。

都市ティア別:ティア3への普及がネットワーク設計を再形成

ティア3以下の都市が2025年のインドEコマース物流市場の40.48%を形成し、現地語インターフェースとデータ通信費の低廉化が牽引力となっています。ハブアンドスポーク型の拡張、地元の起業家パートナーシップ、代替受け取り拠点が、より低い配送密度にもかかわらず費用対効果の高いリーチを可能にしています。ティア1の取引量は引き続き高水準ですが飽和に直面しており、ティア2は成長ポテンシャルとインフラ整備状況のバランスを保っています。

地理的分析

北部は2025年のインドEコマース物流市場の21.78%を維持し、確立された製造クラスターとマルチモーダル回廊から恩恵を受けています。デリーNCRが中央ゲートウェイとして機能し、新たに承認されたマルチモーダル・ロジスティクス・パークがスループットを強化しています。西部専用貨物回廊(Western Dedicated Freight Corridor)の区間がすでに輸送時間の短縮と容量拡大をもたらしています。

西部は年平均成長率(CAGR)6.58%(2026年〜2031年)で最も急成長している地域であり、マハーラーシュトラ州の多様化した消費者基盤とグジャラート州の港湾中心の輸出志向を活用しています。統合された海陸ソリューションが国際小口貨物の流れを支援し、経済特区が産業需要を加えています。

競争環境

インドEコマース物流市場の競争は依然として分散しているものの、集約化が進んでいます。DelhiveryによるEcom Expressの買収などのM&Aは、スケール統合と全国ネットワーク拡張に向けるトレンドを裏付けています。リーダー企業はAIによる経路最適化、自動仕分け、倉庫ロボティクスに投資し、サービスコスト指標の改善を図っています。

三つの戦略的階層が競争環境を定義しています。全国プレーヤーは広大なネットワークとフルスタックサービスを組み合わせています。地域専門業者は特定の地域や業種に特化し、温度管理や大型貨物取り扱いを提供することが多いです。テクノロジー主導のスタートアップはハイパーローカルおよびクイックコマースのニッチを取り込んでいます。

ESGコンプライアンスが厳格化する中、サステナビリティ指標が入札の場に登場しています。電気自動車フリート、太陽光発電ハブ、カーボントラッキングダッシュボードがサービス提供を差別化し、大企業との契約を引き付けています。グリーン技術を早期に採用できる資本を持つプロバイダーが優位性を獲得します。

インドEコマース物流業界リーダー

Delhivery

Ekart Logistics

XpressBees

Blue Dart Express

DTDC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DelhiveryはEcom Expressを14億700万ルピー(1億6,900万米ドル)で買収すると発表しました。これは競争委員会の承認を条件としており、重複する顧客基盤の活用を目的とした集約化の取り組みです。

- 2025年1月:FedExはインドでFedEx Surroundを導入し、企業顧客向けにAIを活用したほぼリアルタイムの貨物可視化を提供しています。

- 2025年1月:Blue DartはデリーのBijwasanに25万平方フィートのハブを開設し、自動仕分けとPMガティシャクティ目標に沿った屋上太陽光発電を導入しています。

- 2024年9月:DHL eCommerceは、2030年までにハブ、フリート容量、および国内M&Aを拡大するためのインドへの2億5,000万ユーロ(2億6,000万米ドル)の投資計画を確認しました。

インドEコマース物流市場レポートの調査範囲

Eコマース物流とは、物流企業がオンライン小売業者に提供する輸送、倉庫保管、および流通サービスを指します。

インドのEコマース物流市場は、サービス(輸送、倉庫保管、在庫管理、付加価値サービス(ラベリング、パッケージングなど))、ビジネスモデル(B2BおよびB2C)、配送先(国内および国際・越境)、製品(ファッション&アパレル、家電、家庭用電化製品、家具、美容・パーソナルケア製品、その他製品(玩具、食品など))別にセグメント化されています。本レポートは、上記すべてのセグメントにおける市場規模および金額(米ドル)ベースの予測を提供します。

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管・フルフィルメント | |

| 付加価値サービス(ラベリング、パッケージング、キッティング) |

| B2C |

| B2B |

| C2C |

| 国内 |

| 越境(国際) |

| 当日配送(24時間未満) |

| 翌日配送(24〜48時間) |

| 標準配送(3〜5日) |

| その他(5日超) |

| 食品・飲料 |

| パーソナル&ホームケア |

| ファッション&ライフスタイル(アクセサリー、アパレル、フットウェア) |

| 家具 |

| 家電・白物家電 |

| その他製品 |

| ティア1 |

| ティア2 |

| ティア3以下 |

| 北部 |

| 南部 |

| 東部 |

| 西部 |

| 中部 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管・フルフィルメント | ||

| 付加価値サービス(ラベリング、パッケージング、キッティング) | ||

| ビジネスモデル別 | B2C | |

| B2B | ||

| C2C | ||

| 配送先別 | 国内 | |

| 越境(国際) | ||

| 配送速度別 | 当日配送(24時間未満) | |

| 翌日配送(24〜48時間) | ||

| 標準配送(3〜5日) | ||

| その他(5日超) | ||

| 製品カテゴリー別 | 食品・飲料 | |

| パーソナル&ホームケア | ||

| ファッション&ライフスタイル(アクセサリー、アパレル、フットウェア) | ||

| 家具 | ||

| 家電・白物家電 | ||

| その他製品 | ||

| 都市ティア別 | ティア1 | |

| ティア2 | ||

| ティア3以下 | ||

| 地域別(インド) | 北部 | |

| 南部 | ||

| 東部 | ||

| 西部 | ||

| 中部 |

レポートで回答される主要な質問

インドのEコマース物流市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけて年平均成長率(CAGR)8.98%で成長し、111億4,000万米ドルに達すると予測されています。

最大のシェアを持つサービスセグメントはどれですか?

輸送部門が2025年の市場シェアの71.42%を占めており、Eコマース荷物の急増とより迅速なラストマイル配送ソリューションへの需要拡大が牽引力となっています。

最も急成長している地域はどこですか?

西部が年平均成長率(CAGR)6.58%で成長しており、港湾インフラと産業の多様化が支援しています。

クイックコマースモデルは物流ネットワークにどのような影響を与えていますか?

当日配送需要がダークストアへの投資とAIベースの経路最適化を促し、ハイパーローカルフルフィルメントに向けて資本が流れています。

農村部のEコマース拡大への主な障壁は何ですか?

道路・倉庫インフラの不備が配送コストを増大させ、逆物流ワークフローを複雑化させています。

ファッション物流において返品が重大な課題となっているのはなぜですか?

サイズ関連の返品率の高さが高額な逆物流を引き起こし、プロバイダーが専用処理ハブと予測品質システムを構築することを促しています。

最終更新日: