エンタープライズモバイルアプリケーション開発市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

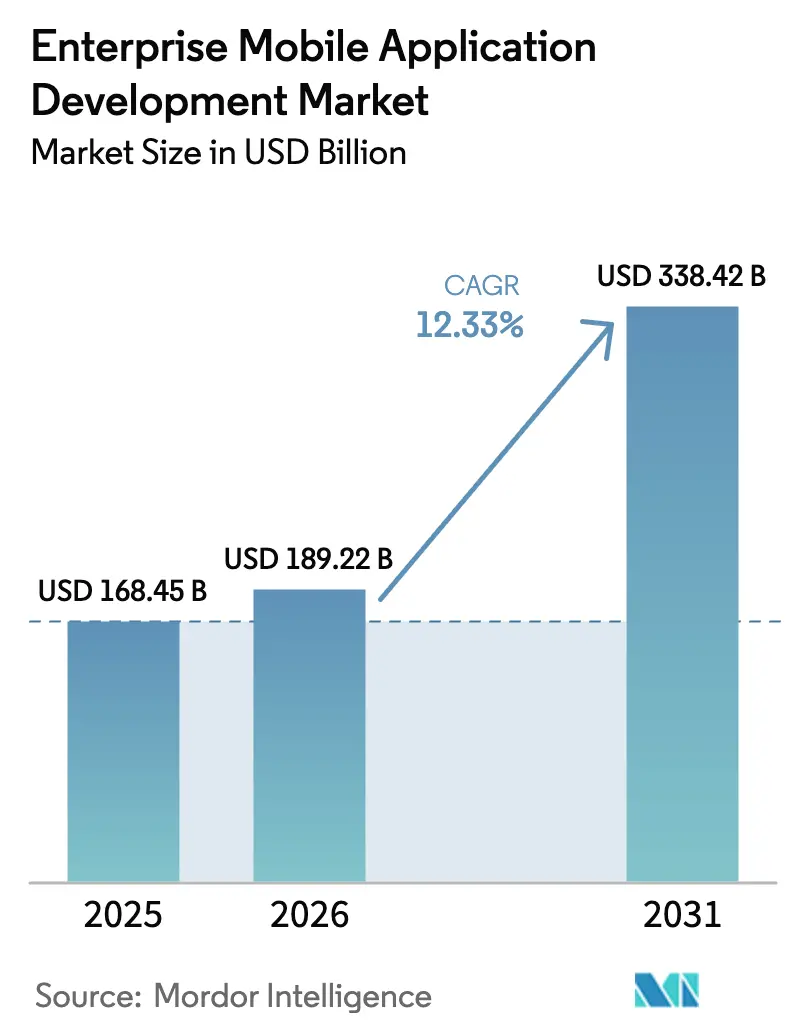

| 市場規模 (2026) | 189.22 十億米ドル |

| 市場規模 (2031) | 338.42 十億米ドル |

| 成長率 (2026 - 2031) | 12.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズモバイルアプリケーション開発市場分析

エンタープライズモバイルアプリケーション開発市場の規模は2026年に1,892億2,000万米ドルと推定され、2025年の1,684億5,000万米ドルから成長し、2031年には3,384億2,000万米ドルに達する見込みで、2026年から2031年にかけて12.33%のCAGRで成長しています。モバイルファーストの義務化の普及、急速に成熟するクラウドネイティブ開発プラットフォーム、そしてローコード・ノーコードツールの急増する人気が支出を押し上げ続けています。ビジネスリーダーはモバイルアプリをオプションの付加機能としてではなく、デジタル化されたプロセスの不可欠なフロントエンドとして捉えており、特に私物端末の業務利用(BYOD)プログラムが加速する中でその傾向が顕著です。クラウド展開は、従量課金制の価格設定、自動スケーリング、AIおよびアナリティクスサービスとの緊密な連携により優位を保っています。同時に、開発者のスキル不足とセキュリティへの期待の高まりが、ガバナンスを犠牲にすることなく開発サイクルを短縮するビジュアル開発環境への需要を増幅させています。競争は中程度にとどまっており、確立されたエンタープライズソフトウェアプロバイダーはエコシステムを活用し、専門ベンダーはエッジAI機能とアクセシビリティコンプライアンスによって差別化を図っています。

レポートの主要なポイント

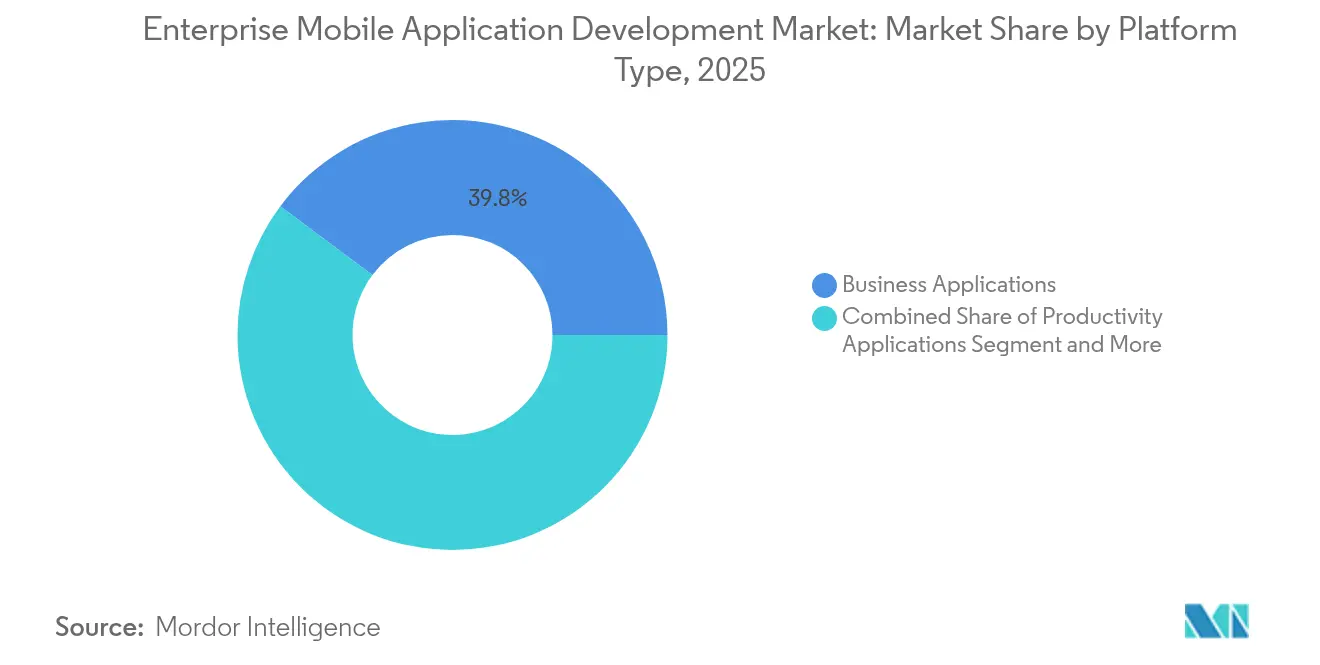

- プラットフォームタイプ別では、ビジネスアプリケーションが2025年のエンタープライズモバイルアプリケーション開発市場シェアの39.78%をリードし、フィールドサービスアプリケーションは2031年にかけて15.02%のCAGRで拡大する見込みです。

- 展開モデル別では、クラウドソリューションが2025年に67.92%の収益シェアを獲得し、2031年にかけて14.12%のCAGRで前進しています。

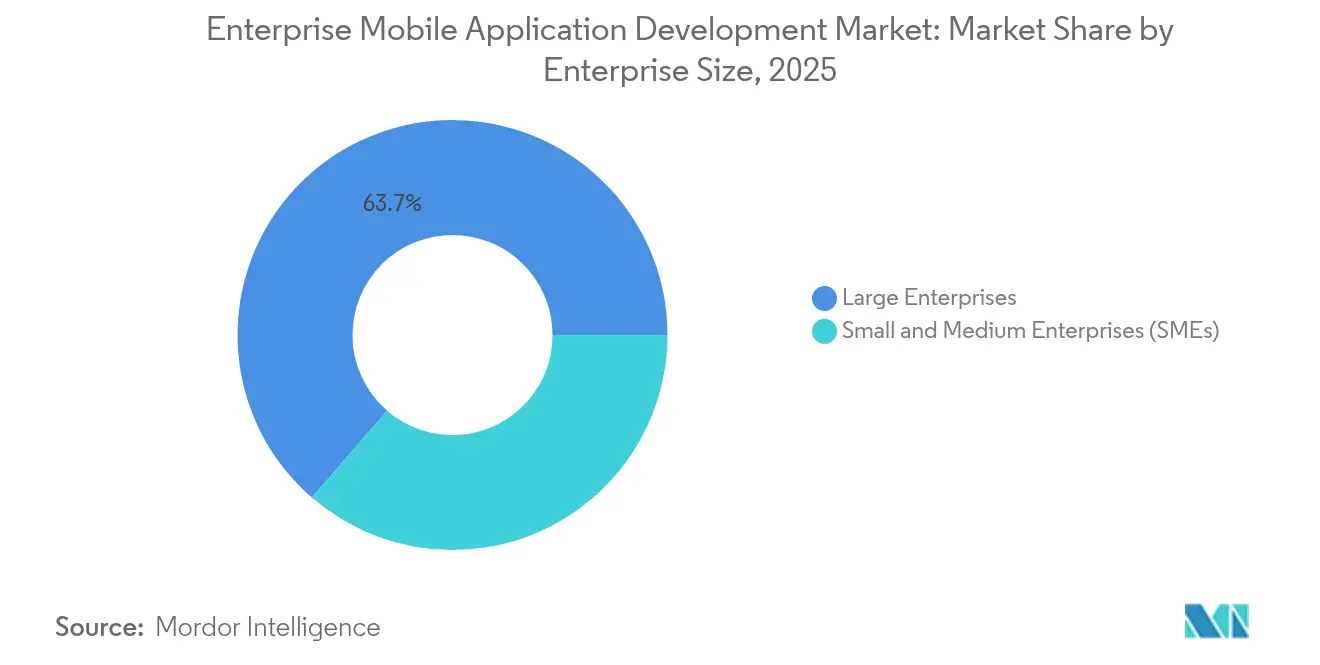

- 企業規模別では、大企業が2025年のエンタープライズモバイルアプリケーション開発市場規模の63.65%を占めていますが、中小企業が15.29%のCAGRで最も速い成長を示しています。

- 業界垂直別では、ITおよび通信が2025年に28.22%のシェアを保有し、小売・電子商取引は2031年にかけて14.35%のCAGRで成長すると予測されています。

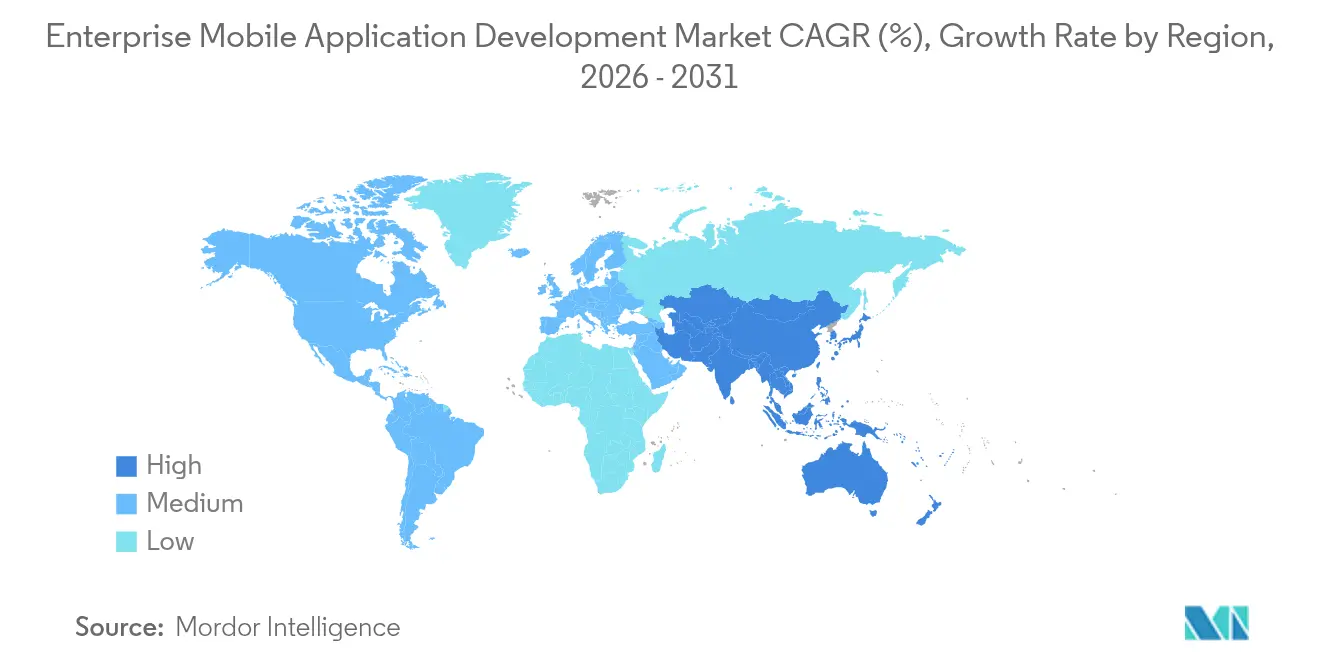

- 地域別では、北米が2025年に37.95%のシェアで最大の地域にとどまり、アジア太平洋地域が14.88%という最高のCAGR見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズモバイルアプリケーション開発市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイルデバイスおよびBYOD文化の採用拡大 | +2.8% | 北米およびEUで最も強い影響を持つグローバル | 中期(2〜4年) |

| クラウドネイティブMADPおよびmPaaSオファリングの台頭 | +2.1% | 特にアジア太平洋地域および北米のグローバル | 短期(2年以内) |

| より速い価値実現のためのローコード・ノーコードプラットフォームの急増 | +1.9% | 北米およびEUで早期採用が進むグローバル | 短期(2年以内) |

| 企業全体のデジタルトランスフォーメーションの義務化 | +1.7% | アジア太平洋地域で採用が加速するグローバル | 中期(2〜4年) |

| オフラインインテリジェントアプリを可能にするエッジAI推論 | +1.4% | 当初は北米およびEU、その後アジア太平洋地域へ拡大 | 長期(4年以上) |

| アクセシビリティコンプライアンス(WCAG 3.0)の近代化推進 | +0.8% | 主に北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルデバイスおよびBYOD文化の採用拡大

現在、企業の80%以上が従業員所有のスマートフォンやタブレットを許可しており、個人デバイスを主要な業務端末に変え、社内モバイルアプリのアドレス可能なユーザーベースを拡大しています。[1]Menlo Security、「アプリケーションへのBYODアクセスを保護し、可視性を提供するための鍵」、menlosecurity.com セキュリティへの投資もこれに追随しており、2024年には組織の84%がモバイル保護予算を増加させています。そのため、開発チームは多様なハードウェア全体で一貫したエクスペリエンスを提供しながら、エンタープライズグレードのID管理を統合するクロスプラットフォームフレームワークを優先しています。ゼロタッチ登録とリモートワイプ機能がますます組み込まれ、IT管理の負担を軽減し、より迅速な展開を可能にしています。従業員が仕事とプライベートの使用パターンを混在させるにつれ、バックオフィス機能においても直感的な消費者スタイルのインターフェースが標準となっています。これらのトレンドは総じて、エンタープライズモバイルアプリケーション開発市場の持続的な拡大を支えています。

クラウドネイティブMADPおよびmPaaSオファリングの台頭

クラウドネイティブモバイルアプリケーション開発プラットフォーム(MADP)およびモバイルサービスとしてのプラットフォーム(mPaaS)ソリューションは、開発をリソース集約型のオンプレミススタックから弾力的なインフラへと移行させます。Alibaba CloudのmPaaSは、12306チケット販売アプリが休日のトラフィックスパイクをサービス低下なしに処理した際に、このモデルの堅牢性を実証しました。[2]Alibaba Cloud、「mPaaS:テクノロジーによるユーザーエクスペリエンスの再構築」、alibabacloud.com コンテナ化されたマイクロサービスとAPIファーストアーキテクチャはモジュール性を提供し、独立したフィーチャーチームが数週間ではなく数時間でアップデートをリリースできるようにします。企業はまた、設備投資を回避し、消費したリソース分のみを支払います。このアプローチはDevOpsパイプラインと自動テストと自然に統合され、リリースサイクルをさらに短縮します。その結果、エンタープライズモバイルアプリケーション開発市場はクラウド展開へと決定的に傾いています。

より速い価値実現のためのローコード・ノーコードプラットフォームの急増

アナリストは、ローコードおよびノーコードツールがすでにモバイルアプリ開発タスクの65%以上を占めていると推定しており、Gartnerはシチズンデベロッパープログラムが成熟するにつれてこの数字が上昇すると予測しています。ビジュアルなドラッグアンドドロップインターフェースにより、ビジネスユーザーはワークフローを組み立てることができ、ITチームはガバナンスとセキュリティを強制するコネクタを組み込みます。企業は手動コーディングと比較して50〜70%のサイクルタイム削減を報告しており、顧客向け機能の迅速なプロトタイピングを可能にしています。主要なSaaSプラットフォームとのネイティブ統合により、カスタムAPI作業も最小化されます。これらの効率化の恩恵は、積極的なローンチタイムラインを追求する中小企業にとって特に魅力的であり、エンタープライズモバイルアプリケーション開発市場のさらなる成長を促進しています。

企業全体のデジタルトランスフォーメーションの義務化

モバイルアプリは、企業がレガシープロセスをデジタル化するにつれて、より広範な近代化取り組みの中心に位置しています。アジア太平洋地域のモバイル経済は2023年に地域GDPに8,800億米ドルを追加し、マクロ経済的な重要性を浮き彫りにしています。社内フィールドフォースの自動化、モバイル注文、リアルタイムの在庫可視性は今や基本的な期待事項となっています。規制当局はモバイル記録をコンプライアントな監査証跡として受け入れるようになっており、ヘルスケアおよび金融サービスにおけるアプリ中心のワークフローをさらに正当化しています。そのため、上級管理職はローコードのスピードと堅牢な統合フックを融合させたプラットフォームに予算を配分し、エンタープライズモバイルアプリケーション開発市場の拡大を支える好循環を強化しています。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチプラットフォームアプリのセキュリティ確保における高コストと複雑性 | -1.8% | 規制産業で特に深刻なグローバル | 短期(2年以内) |

| 熟練したモバイル開発者の不足 | -1.5% | 北米およびEUで最も深刻なグローバル | 中期(2〜4年) |

| コンポーザブルアーキテクチャを妨げるレガシーバックエンドの技術的負債 | -1.2% | 特に確立された企業におけるグローバル | 長期(4年以上) |

| SDKに対するエネルギー消費の精査と持続可能性の義務化 | -0.7% | 主にEUおよび北米、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチプラットフォームアプリのセキュリティ確保における高コストと複雑性

脅威アクターはリバースエンジニアリングやボット攻撃を利用して認証情報を盗んだりAPIを汚染したりするケースが増加しており、企業は高度な認証ルーティンを組み込むことを余儀なくされています。GoogleのPlay Integrity APIとAppleのApp Attestはセキュリティの水準を引き上げますが、専門的なスキルを必要とし、プロジェクト予算を膨らませます。規制産業では必須の暗号化と監査ログのレイヤーが追加され、コストが複合的に増加します。クロスプラットフォームフレームワークは生産性を向上させますが、同一の脆弱性がiOSとAndroidのビルド全体に伝播するため、攻撃対象領域も拡大します。継続的な監視とゼロトラストアーキテクチャはリスクを軽減しますが、継続的な投資を必要とし、エンタープライズモバイルアプリケーション開発市場の短期的な成長を抑制しています。

熟練したモバイル開発者の不足

経験豊富なKotlin、Swift、およびクロスプラットフォームエンジニアをめぐる競争は依然として激しい状況です。給与調査では、企業がAI、5G、エッジコンピューティングの並行イニシアチブを追求する中、報酬が一般的なIT平均を上回るペースで上昇していることが示されています。人材不足はモバイルの制約を理解するUXデザイナーやAPI統合スペシャリストにも及んでいます。組織はオフショアチームやシチズンデベロッパーの活用でギャップを埋めていますが、オンボーディングと知識移転がスケジュールを長引かせています。コード生成と再利用可能なテンプレートを組み込んだベンダープラットフォームは不足を部分的に補いますが、熟練したアーキテクトを完全に代替することはできず、エンタープライズモバイルアプリケーション開発市場に持続的な抵抗力をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:ビジネスアプリケーションが支出の基盤を担い、フィールドサービスアプリが加速

ビジネスアプリケーションは2025年の収益の39.78%を占め、財務、人事、サプライチェーン業務における社内ワークフローの自動化における中心的な役割を強調しています。エンタープライズモバイルアプリケーション開発市場における優位性は、ERPおよびCRMバックエンドとの深い統合から生まれており、データ駆動型の意思決定を可能にしています。ServiceNowのConnected Workerスイートなどの最近のローンチは、モバイルダッシュボードがリアルタイムの製造分析をどのようにサポートするかを示しています。しかし、フィールドサービスアプリケーションは、公益事業や通信事業者がリモート技術者にAIガイド付きメンテナンスツールを装備させるにつれて、最速の15.02%のCAGRを記録しています。5GとエッジAIの統合により、これらのアプリはオフラインで動作しながら、再接続時に詳細なセンサーデータを同期することができます。

プライベートセルラーネットワークの継続的な展開は、確定的なレイテンシを確保することでフィールドサービスの勢いを増幅させています。産業用IoTとの連携は、予知保全からデジタルツインまでのユースケースをさらに高め、増分的なライセンス需要を喚起しています。プログレッシブウェブアプリケーションは、デバイスの制約や断続的なカバレッジが優勢な場合に軽量な代替手段を提供します。その結果、フィールドサービスソリューションは収益ギャップを縮小し、エンタープライズモバイルアプリケーション開発市場の将来の成長を強化することが期待されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドがデフォルトの選択肢として地位を確立

クラウド展開は2025年にグローバル収益の67.92%を獲得し、14.12%のCAGRで前進しています。弾力的なスケーリング、ゼロダウンタイムのアップデート、マネージドAIサービスの可用性により、クラウドは迅速なイテレーションを求める企業にとって自然な選択肢となっています。Microsoft Azureは2025年第2四半期に前年比31%の成長を報告し、モバイルワークロードの拡大が主要な貢献要因として挙げられています。クラウドソリューションのエンタープライズモバイルアプリケーション開発市場規模は、コンテナオーケストレーションがマルチクラウド戦略を標準化するにつれてさらに拡大すると予測されています。

オンプレミスモデルは、データ主権規則に縛られた金融サービスや公共部門機関において引き続き存在感を示しています。ローカル処理とクラウドアナリティクスを融合したハイブリッドアーキテクチャは、そのような組織に妥協の道を提供します。工場や小売店舗内に展開されたエッジノードは、資産の近くでリアルタイムの意思決定を可能にしながら、集中型モデルと同期します。この柔軟性はベンダーロックインを最小化し、エンタープライズモバイルアプリケーション開発市場が展開オプション全体にわたって多様性を維持することを確保します。

企業規模別:中小企業が民主化されたツールを活用して大きな成果を獲得

大企業は2025年の支出の63.65%を占め、高度な統合を必要とする定着したERPランドスケープを反映しています。大企業はガバナンスを損なうことなく部門プロジェクトを加速するためにローコードワークベンチを積極的に試験導入し、エンタープライズモバイルアプリケーション開発市場における強固な存在感を維持しています。しかし、中小企業(SME)は従量課金制の価格設定とバックエンドの複雑さを隠すビジュアルビルダーのおかげで15.29%のCAGRで拡大しています。中小企業向けのエンタープライズモバイルアプリケーション開発市場規模は、アプリストアの配布とクラウドマーケットプレイスが取得障壁を下げるにつれて急激に上昇すると予測されています。

大企業内のシチズンデベロッパーイニシアチブも生産性を向上させており、ビジネスアナリストが中央ITがガードレールを設ける中でダッシュボードを迅速にプロトタイプ化しています。中小企業にとって、外部委託開発は依然として一般的ですが、ローコードツールは時間の経過とともにベンダー依存を低減します。現代のプラットフォームに組み込まれたAI支援コード生成はさらに競争の場を平準化し、エンタープライズモバイルアプリケーション開発市場が幅広い参加から恩恵を受けることを確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

業界垂直別:ITおよび通信がリード採用者にとどまり、小売が急増

ITおよび通信企業は2025年の収益の28.22%を占め、新興標準とマイクロサービスアーキテクチャの早期採用者として機能しています。ネットワークAPIへの精通がエッジAIツールキットと5G対応スライスの採用を加速させ、エンタープライズモバイルアプリケーション開発市場におけるリーダーシップを強化しています。一方、小売・電子商取引は、企業がシームレスなオムニチャネルジャーニーを構築するにつれて、最高の14.35%のCAGRを記録しています。プログレッシブなチェックアウトフロー、AR(拡張現実)ベースのバーチャル試着、リアルタイムの在庫ビューが継続的な投資を促しています。

ヘルスケア組織は遠隔患者モニタリングのためのモバイルテレメトリを展開し、遠隔医療の償還フレームワークに沿っています。製造業はコネクテッドワーカーダッシュボードと拡張現実メンテナンスガイドを採用し、稼働時間を改善しています。金融機関はモバイルバンキングアプリに生体認証とAI駆動の不正分析を組み込んでいます。これらの業界固有の要請が総じて、エンタープライズモバイルアプリケーション開発市場の上昇モメンタムを支えています。

地域分析

北米は2025年に37.95%の収益シェアを維持し、深いエンタープライズソフトウェア支出、早期の5G展開、厳格なアクセシビリティ規制に支えられています。高いクラウド採用率と堅牢なベンチャー資金が活発なパートナーエコシステムを維持しています。ヨーロッパはGDPRコンプライアンスとイノベーションアジェンダのバランスを取りながら着実な採用で続いており、組み込みのデータ居住地管理を提供するプラットフォームがEU購買者に強く響いています。

アジア太平洋地域は14.88%のCAGRで最も速く成長している地域であり、政府主導のデジタル化プログラムと比類のないスマートフォン普及率に牽引されています。インドのスタートアップ基盤は2030年までに2倍以上に拡大すると予測されており、同国をグローバルな開発ハブとして位置づけています。中国の高度な5Gカバレッジは、AI強化されたデバイスサイドアプリケーションの使用を加速させ、ベンダーにスタックのローカライズを迫っています。東南アジア経済は、決済、物流、公共サービス全体で固定回線の制限を飛び越えるためにモバイルアプリを活用しています。 ラテンアメリカおよび中東・アフリカは、特に政府のスマートシティプロジェクトが市民サービスアプリを義務付けている地域で新興の可能性を示しています。ハイパースケーラーによるクラウドデータセンターの拡張はレイテンシを低減し、地域の開発者コミュニティを触媒しています。これらのダイナミクスは総じて、エンタープライズモバイルアプリケーション開発市場の地理的に多様化した拡大経路を強化しています。

競争環境

市場は中程度に分散した状態にとどまっています。SAPのクラウド収益は2025年第1四半期に前年比27%増の49億9,300万ユーロに成長し、モバイル中心のSaaSへの転換を強調しています。MicrosoftのAzureプラットフォームは2025年第2四半期に409億米ドルのクラウド収益を記録し、モバイルワークロードが成長の触媒として強調されています。Salesforceは、最初の四半期に3,000人の有料顧客を獲得したAI駆動プラットフォームのAgentForceをローンチしました。

戦略的買収が引き続き分野を再形成しています。Tritonは800社の顧客にサービスを提供するローコードエンタープライズオファリングを追加するためにNeptune Softwareの買収に合意しました。[4]Neptune Software、「TritonがNeptune Softwareの買収に合意」、neptune-software.com BP3 GlobalはOutSystemsの専門知識を深めるためにDarwinLabsを吸収しました。EPAMはニアショア配信を拡大するためにNEORISに対して19億米ドルの取引を発表しました。これらの動きは、開発時間を短縮しながらエンタープライズガバナンスを満たすプラットフォームへの投資家の食欲を浮き彫りにしています。

エッジAIの有効化、WCAG 3.0コンプライアンススイート、および持続可能性ダッシュボードが新たな競争ベクターとして浮上しています。電力使用テレメトリを組み込むベンダーは、ESGレポーティングが取締役会レベルの可視性を獲得するにつれて差別化を図っています。同様に、事前構築されたコネクタを提供する拡張可能なマーケットプレイスは、より迅速な統合を求める企業を引き付けています。これらのダイナミクスは総じて、エンタープライズモバイルアプリケーション開発市場内のイノベーションと競争を維持しています。

エンタープライズモバイルアプリケーション開発業界のリーダー

Microsoft Corporation

SAP SE

Oracle Corporation

IBM Corporation

Salesforce, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:GoogleがAI Edge Galleryをローンチし、AndroidデバイスがHugging Faceモデルをオフラインで実行できるようにし、iOS版も準備中です。

- 2025年4月:SAPは2025年第1四半期のクラウド収益が前年比27%増の49億9,300万ユーロであったと報告しました。

- 2025年4月:Salesforceは2025年度第4四半期の収益100億米ドルで会計年度を締めくくり、AI駆動の開発環境であるAgentForceを発表しました。

- 2025年1月:Microsoftは2025年第2四半期の収益が696億米ドルであることを開示し、AzureおよびクラウドサービスはCAGR31%で成長しました。

- 2025年1月:Tritonがローコードポートフォリオを拡大するためにNeptune Softwareの買収に合意しました。

- 2025年1月:ServiceNowがコネクテッドワーカーオファリングを強化するために4IndustryおよびEYのSmart Daily Managementアプリケーションの買収を完了しました。

- 2024年10月:BP3 GlobalがローコードデリバリーキャパシティーをDarwinLabsの買収により強化しました。

- 2024年10月:EPAM Systemsがデジタルトランスフォーメーション事業に4,700人の専門家を追加するためにNEORISの買収に合意しました。

- 2024年9月:Salesforceがクラウドデータ保護機能を強化するためにOwn Co.を19億米ドルの現金取引で買収すると発表しました。

- 2024年9月:SAPがWalkMeの買収を完了し、デジタル採用技術をスイート全体に統合しました。

グローバルエンタープライズモバイルアプリケーション開発市場レポートの範囲

エンタープライズモバイルアプリケーション開発は、特定のエンタープライズグレードの組織向けにカスタムソフトウェアソリューションを作成することに焦点を当てています。これらのアプリケーションは企業のワークフローを合理化し、従業員の生産性を向上させることを目的としており、組織内部での使用のために特別に設計されています。

本調査は、世界中のさまざまなプレーヤーによるエンタープライズモバイルアプリケーション開発ソリューションの販売を通じて蓄積された収益を追跡しています。また、主要な市場パラメータ、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援しています。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲には、さまざまな市場セグメントの市場規模と予測が含まれています。

エンタープライズモバイルアプリケーション開発市場は、プラットフォームタイプ(ビジネスアプリケーション、消費者向けアプリケーション、生産性アプリケーション、フィールドサービスアプリケーション)、展開モデル(クラウド、オンプレミス)、企業規模(中小企業、大企業)、業界垂直(BFSI、ヘルスケア、製造業、小売業、ITおよび通信)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。レポートはすべての上記セグメントについて金額(米ドル)での市場予測と規模を提供しています。

| ビジネスアプリケーション |

| 消費者向けアプリケーション |

| 生産性アプリケーション |

| フィールドサービスアプリケーション |

| クラウド |

| オンプレミス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| ヘルスケア |

| 製造業 |

| 小売・電子商取引 |

| ITおよび通信 |

| その他の業界垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| プラットフォームタイプ別 | ビジネスアプリケーション | ||

| 消費者向けアプリケーション | |||

| 生産性アプリケーション | |||

| フィールドサービスアプリケーション | |||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| 企業規模別 | 中小企業(SME) | ||

| 大企業 | |||

| 業界垂直別 | BFSI | ||

| ヘルスケア | |||

| 製造業 | |||

| 小売・電子商取引 | |||

| ITおよび通信 | |||

| その他の業界垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エンタープライズモバイルアプリケーション開発市場の現在の価値はいくらですか?

市場は2026年に1,892億2,000万米ドルに達しており、2031年までに3,384億2,000万米ドルに達すると予測されています。

最大のシェアを持つ展開モデルはどれですか?

クラウド展開は2025年に67.92%の収益シェアでリードしており、スケーラビリティとより速いリリースサイクルに牽引されています。

最も速く成長している業界垂直はどれですか?

小売・電子商取引は、ブランドがシームレスなオムニチャネルエクスペリエンスを追求する中、2031年にかけて14.35%という最高の予測CAGRを示しています。

ローコードおよびノーコードプラットフォームはなぜ重要ですか?

これらはすでに開発タスクの65%以上を担い、納期を最大70%短縮し、企業が開発者不足を補うのに役立っています。

最も速く成長する地域はどこですか?

アジア太平洋地域はスマートフォンの普及と政府主導のデジタル経済イニシアチブに牽引され、14.88%のCAGRで拡大すると予測されています。

エッジAI機能はエンタープライズモバイルアプリにどのような影響を与えていますか?

デバイス上のAIはオフラインアナリティクスとリアルタイムガイダンスを可能にし、フィールドサービス、小売、製造のユースケースを強化しながら、レイテンシとデータ主権の懸念を軽減しています。

最終更新日: