モバイルアプリケーションテストサービス(MATS)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

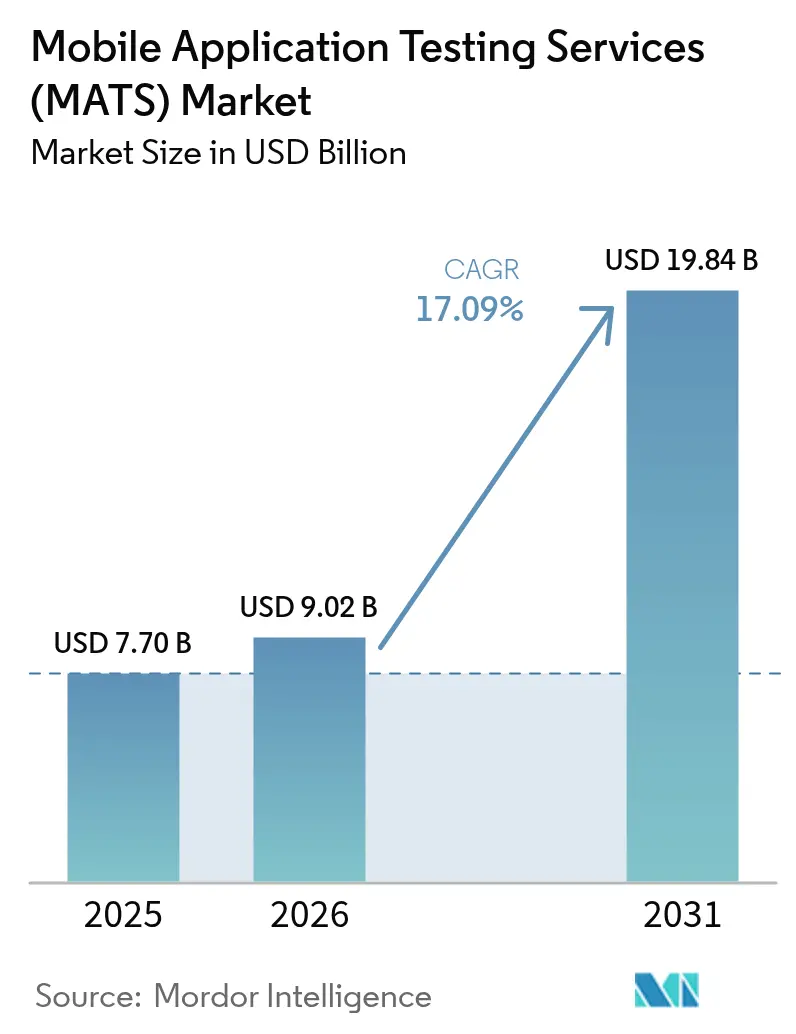

| 市場規模 (2026) | 9.02 十億米ドル |

| 市場規模 (2031) | 19.84 十億米ドル |

| 成長率 (2026 - 2031) | 17.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルアプリケーションテストサービス(MATS)市場分析

モバイルアプリケーションテストサービス市場は、2025年のUSD 77億0,000万から2026年にはUSD 90億2,000万へと成長し、2026年~2031年の17.09%CAGRで2031年にはUSD 198億4,000万に達すると予測されています。DevOpsパイプラインへの継続的品質チェックの組み込み、厳格化するセキュリティ規制、および5G対応スマートフォンの幅広いラインナップ上での完璧な顧客体験を提供するための競争から、強力な需要が生まれています。手動によるリリース末期テストからリアルタイム品質保証へのシフトは、大規模な自動化、深い専門ドメイン知識、および膨大なデバイスマトリックスへの対応が可能な専門パートナーへの期待を高めています。自動化とクラウドソーシングによるアプローチが共存し、速度と実世界カバレッジのバランスをとる一方、BFSIやヘルスケアなどのコンプライアンス主導型産業がセキュリティおよびアクセシビリティ検証への堅固な支出を促進しています。AIアシスト型テスト作成とクラウドベースのデバイスファームを融合させたベンダーが、より高速なフィードバックループと総所有コストの低減を求めるクライアントから市場シェアを獲得しています。

主なレポートの要点

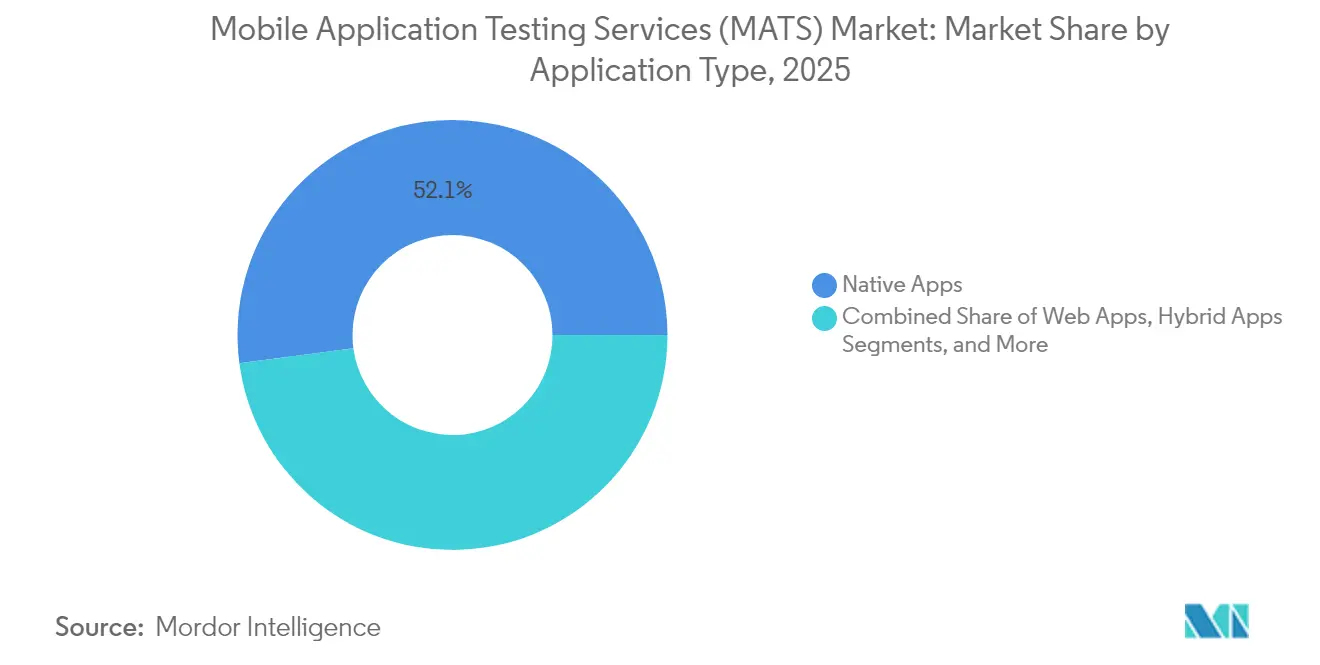

- アプリケーションタイプ別では、ネイティブアプリが2025年のモバイルアプリケーションテストサービス市場シェアの52.10%を占めトップとなっており、プログレッシブウェブアプリは2031年にかけて18.15%のCAGRで拡大しています。

- サービスタイプ別では、機能テストが2025年のモバイルアプリケーションテストサービス市場規模の41.30%を占め、セキュリティおよびペネトレーションテストは17.95%のCAGRで拡大すると予測されています。

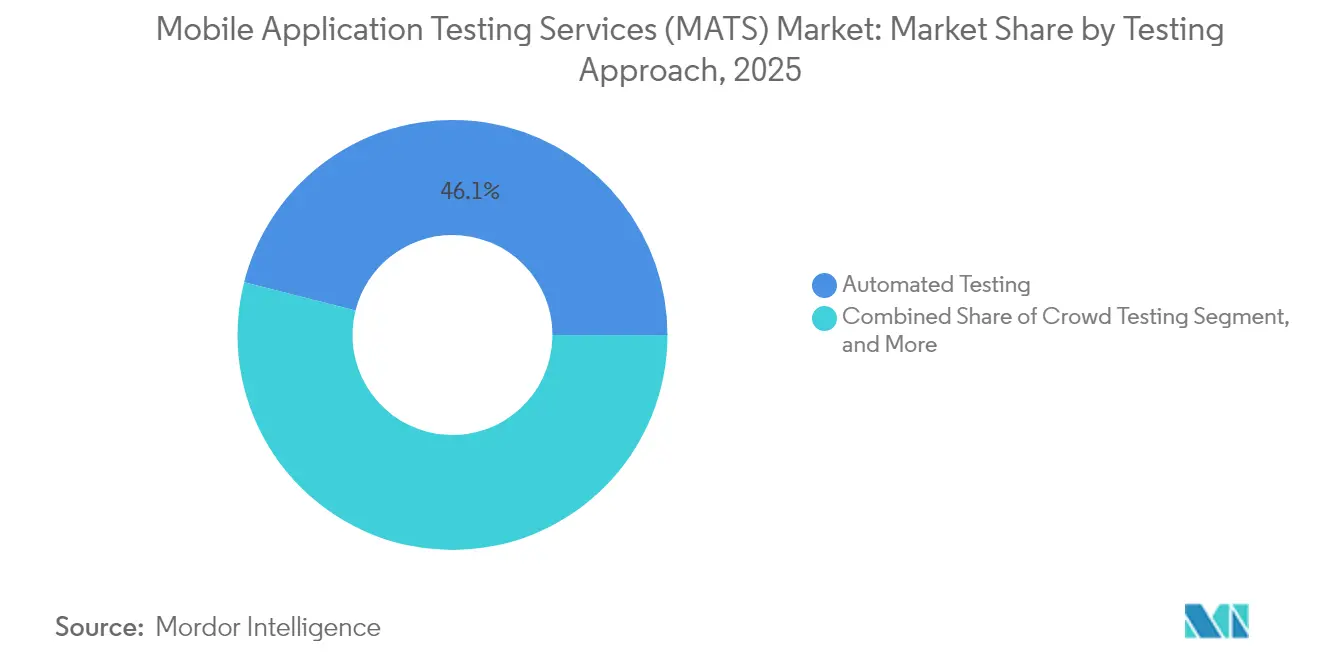

- テストアプローチ別では、自動テストが2025年のモバイルアプリケーションテストサービス市場規模の46.05%のシェアを獲得しており、クラウドテストが最速の18.02%CAGRを記録しています。

- エンドユーザー産業別では、BFSIが2025年のモバイルアプリケーションテストサービス市場規模の28.30%のシェアを占め、ヘルスケア・ライフサイエンスは17.62%のCAGRで成長しています。

- 地域別では、北米が2025年のモバイルアプリケーションテストサービスにおいて37.10%のシェアを維持していますが、アジア太平洋地域は2031年にかけて17.82%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイルアプリケーションテストサービス(MATS)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンの世界的な普及率の上昇 | +3.2% | アジア太平洋地域主導、グローバルリーチ | 中期(2〜4年) |

| 継続的テストを求めるアジャイル・DevOpsへのシフト | +4.1% | 北米およびEUが主導、グローバル普及 | 短期(2年以内) |

| AI・ML、AR・VR、5Gリッチエクスペリエンスアプリ | +2.8% | 世界の先進市場 | 長期(4年以上) |

| モバイルセキュリティおよびプライバシー規制の強化 | +3.5% | EUおよび北米が主要 | 中期(2〜4年) |

| OEMによる車載インフォテインメントテスト推進 | +1.9% | 北米、EU、中国の自動車ハブ | 長期(4年以上) |

| バッテリー・CO₂テストのためのサステナビリティKPI | +1.3% | EUが主導、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンの世界的普及率の上昇がテスト需要を加速

インド、インドネシア、フィリピンにおけるスマートフォンの普及率は、平均的な5Gハンドセットが200米ドルを下回った2025年に急上昇し、様々なネットワーク状況や低スペックデバイスを対象とした数千の地域向けアプリを生み出しました。このモバイルアプリケーションテストサービス市場のサプライヤーにとって、その結果はOEMのカスタマイズがコア機能を破壊することが多い断片化されたAndroidフォーク全体での互換性ワークロードの急増となっています。[1]Rakesh Thampi、「バッテリー消耗テスト習得ガイド」、HeadSpin、headspin.io デバイスカバレッジは複数のチップセットベンダーおよび画面サイズに及ぶ必要があり、サービスプロバイダーはリアルデバイスクラウドの拡張とテストケースの優先順位付けの精緻化を迫られています。こうしたデバイスマトリックスを社内で維持できない企業は外部委託を増やしており、純粋なテスト専業企業に継続的な収益源をもたらしています。

アジャイルおよびDevOpsへの急速なシフトによる継続的テストの需要

フォーチュン500企業の開発者は現在、1日に数十回のペースでコードを本番環境にプッシュしており、開発と品質の壁が取り払われています。そのため、テストは上流へ移行し、すべてのコミットと並行して実行され、CI/CDパイプラインのゴー・ノーゴーゲートにフィードバックされます。AIアシスト型スクリプト生成をJenkins、GitLab、およびAzure DevOpsに組み込むベンダーは、フィードバックサイクルを数時間から数分に圧縮するため、より高い受注率を達成しています。[2]「Applause、Vista Equity Partnersによる買収を発表」、Applause、applause.com モバイルアプリケーションテストサービス市場は、平均復旧時間の短縮とデジタル製品チームの中心的な「フェイルファースト」精神のサポートのために、こうしたパートナーを高く評価しています。

AI・ML、AR・VRおよび5Gリッチエクスペリエンスアプリの急増

生成AIチャットボット、ARショッピングアシスタント、および低遅延ゲームストリークは、エッジコンピューティングとマルチカメラ入力に依存しており、従来のテスト順列を超えた状態空間の爆発的増加をもたらしています。サービスプロバイダーは現在、従来のラボ設定を飽和させるニューラルネットワークのドリフト、センサーフュージョン精度、および無線ハンドオーバーシナリオをモデル化しています。モバイルアプリケーションテストサービス市場のリーダーは、合成データ、5Gネットワークエミュレーション、およびハードウェアインザループリグを展開してこのような体験を大規模に検証し、クライアントが要求の高いリアルタイムサービスを自信を持ってリリースできるようにしています。

モバイルアプリのセキュリティおよびプライバシーに関する規制強化の進展

2025年6月に施行された欧州アクセシビリティ法および進化するGDPR判例法により、セキュリティおよびアクセシビリティテストはベストプラクティスから法的義務へと変容しました。ヘルス、金融、および公共部門のアプリは、アプリストアへの提出前にEN 301 549、WCAG 2.1、および厳格な暗号化基準への適合を文書化しなければなりません。監査対応のエビデンスパッケージ、ペネトレーションテスト、および脅威モデルオーバーレイを提供するプロバイダーは、特にEUパスポーティング権を求めるアメリカの銀行において、プレミアム価格設定力を獲得しています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いデバイスラボインフラコスト | -2.1% | グローバル、中小ベンダーに打撃 | 短期(2年以内) |

| Androidの断片化が自動化ROIを損なう | -1.8% | グローバル、アジア太平洋地域で最も顕著 | 中期(2〜4年) |

| アプリ内広告テクノロジーSDKの複雑性がテストの不安定性を引き起こす | -1.2% | 世界中のコンシューマーアプリ | 短期(2年以内) |

| 生成AIテストのためのテストデータプライバシーの制限 | -0.9% | EUおよび北米重視 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いインフラおよびデバイスラボへの投資コスト

iOSと20のAndroid OEMにまたがる1,000台のリアルデバイスを擁するラボは、構築に600万米ドル、毎月の更新に5万米ドルかかることがあります。中小プロバイダーはこれらの支出を十分な数のクライアントに分散させることができず、価格競争力を損なっています。クラウドデバイスファームは設備投資を軽減しますが、時間単位の使用料と地理的データセンター料金に結びついた運用費用が発生します。この制約はモバイルアプリケーションテストサービス市場への新規参入者の成長を鈍化させ、ニッチプレイヤーがスケールの優位性を求めるにつれてM&Aを加速させています。

断片化されたデバイス・OSエコシステムが自動化ROIを複雑化

Android 14はSamsung One UI、Xiaomi HyperOS、およびOppo ColorOSで異なる動作をします。同じXPathロケーターがスキンバリアント間で失敗し、スクリプトの書き直しと保守時間の膨張を強いられます。企業は多くの場合、断片化に対処するために自動化予算の40%を割り当てており、iOSに対してROIが希薄化しています。動的ロケーター戦略とAIベースの要素検出を持つサービスパートナーは、モバイルアプリケーションテストサービス市場の成長への抵抗を軽減しますが、排除することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーションタイプ別:PWA加速にもかかわらずネイティブアプリが優位

ネイティブアプリは2025年のモバイルアプリケーションテストサービス市場シェアの52.10%を占め、プラットフォームレベルのパフォーマンスおよびカメラ、GPS、生体認証APIへの企業の依存を裏付けています。このセグメントの耐久性により、深いデバイス統合を検証するSwift、Kotlin、およびJetpack Composeのテスト専門家への需要が高い水準を維持しています。18.15%のCAGRで拡大するプログレッシブウェブアプリは、ネイティブテストパターンとは異なるクロスブラウザ適合性テストおよびサービスワーカー検証を必要とします。それらの台頭は、プロバイダーがブラウザとデバイスファームを組み合わせた統合テストスイートを提供するよう促し、それによってモバイルアプリケーションテストサービス市場内の総対応支出を拡大しています。

プログレッシブウェブアプリは、シングルコードベース戦略を求める中規模小売業者およびSaaSベンダーも引き付けています。そのため、テストパートナーはChromiumフォークおよびWebKit全体でのオフラインキャッシング、プッシュ通知の整合性、およびインストール可能性における能力を証明しなければなりません。帯域幅の改善に伴い、企業はネイティブに近いUXを期待し、ロード時間とアニメーションの滑らかさのベンチマーク基準を引き上げています。ネイティブとプログレッシブウェブアプリのビルドの並列パフォーマンス分析を提供できる企業は、テックスタックの決定に影響力を持ち、ウォレットシェアを拡大しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

サービスタイプ別:機能テストの優位の中でセキュリティテストが加速

機能テストは、UI検証とリグレッションスイートがすべての産業において基本要件であり続けることから、2025年のモバイルアプリケーションテストサービス市場規模の41.30%を占めました。しかし、セキュリティおよびペネトレーションテストはゼロトラストポリシーをすべてのソフトウェアコンポーネントに拡張する金融機関に後押しされ、17.95%のCAGRで成長しています。OWASP MASVS準拠監査をAPIファジングおよびランタイムアプリ自己保護チェックと組み合わせるプロバイダーは、修復サイクルを短縮し、プレミアム料金を正当化しています。

プライバシー法の拡大と注目を集めた侵害事例が、デバイスルーティング、ネットワーク層傍受、および悪意のあるSDK組み込みをシミュレートするモバイルペネトレーションテストの予算優先度を高めています。CI/CDパイプラインでの調査結果をDevSecOpsダッシュボードにフィードし、パッチを自動的に再テストするベンダーは、具体的なリスク削減ROIを示しています。このプルスルーは、管理された脆弱性管理およびレッドチームサービスのクロスセルを強化し、モバイルアプリケーションテストサービス産業全体の平均契約価値を引き上げています。

テストアプローチ別:自動テストがリードしクラウドテストが急増

自動テストは、企業がJava、Kotlin、またはJavaScriptでリグレッションパックを整備する中、2025年のモバイルアプリケーションテストサービス市場規模の46.05%のシェアを占めました。AI生成スクリプトは現在、オーサリング時間を60%削減しますが、デバイスのチャーンの中で保守上の課題が続いています。クラウドテストの18.02%のCAGRは、ラボでは再現できないネットワーク、ロケール、およびアクセシビリティのコンテキスト全体での有機的なユーザーフィードバックを重視する組織を示しています。テスターを事前審査し、個人情報を暗号化し、セッションリプレイを直接課題トラッカーにストリーミングするプラットフォームは、散発的なパイロットを年間サブスクリプションに転換しています。

混合戦略が一般的になりつつあります。例えば、小売業者は200台のデバイスクラウドで毎晩の自動スモークスイートを実行し、その後上位5つのターゲット国のプロモーションフローに焦点を当てた週末のクラウドスプリントをトリガーすることがあります。オーケストレーションとデータハイジーンに精通したプロバイダーは戦略的なニッチを占め、クライアントが調整の複雑さを外部委託するにつれて、モバイルアプリケーションテストサービス市場へのより多くの支出を誘導しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

エンドユーザー産業別:BFSIのリーダーシップにヘルスケアの成長が挑戦

BFSIは2025年のモバイルアプリケーションテストサービス市場規模の28.30%のシェアを維持しました。モバイルバンキングの障害は直接的な金銭的損失と規制上の罰金を伴うため、すべてのリリース前に徹底的な機能テスト、セキュリティテスト、およびアクセシビリティテストを行うことが不可欠です。テストケースをPSD2、SOC 2、およびPCI-DSSの管理にマッピングするプロバイダーは、商品化されたベンダーではなく信頼されるリスクパートナーとなり、複数年にわたるエンゲージメントを強固にしています。

17.62%のCAGRで拡大するヘルスケア・ライフサイエンスは、次のフロンティアを体現しています。FDA指針は、モバイル医療アプリに対して臨床安全性、データ整合性、および相互運用性のエビデンスを要求し、テストケースの量と文書化の厳密さを引き上げています。HIPAAグレードのデータ分離とドメイン専門家による臨床検証を組み合わせるテストパートナーは、より高い請求レートを活用できます。遠隔患者モニタリング、テレヘルス、およびデジタルセラピューティクスが拡大するにつれて、ヘルスケアはモバイルアプリケーションテストサービス市場においてBFSIの優位性に挑戦する態勢を整えています。

地理的分析

北米は2025年の収益の37.10%を生み出し、深いDevOps普及と厳格なコンプライアンス義務を活用しています。アメリカの銀行と医療保険会社は24時間365日のセキュリティスキャンを必要とするリアルタイム不正検知アプリを展開する一方、デジタルネイティブブランドは隔週のリリースケイデンスを管理するためにリグレッションスイートを外部委託しています。カナダの需要はヘルスケアのデジタル化と州のアクセシビリティ法に集中しており、英語とフランス語のアプリにわたるバイリンガルテストカバレッジのプレミアムを維持しています。

アジア太平洋地域は2031年にかけて最も強い17.82%のCAGRを記録しています。インドのフィンテックおよびソーシャルコマースの急成長は、15の地域言語と多数の低コストハンドセットにわたる大規模なクラウドキャンペーンを促しています。中国のスーパーアプリエコシステムは、ミニプログラムアーキテクチャと国内コンプライアンスに精通したプロバイダーを必要とし、国内ビルドと輸出ビルドの両方をカバーする二本立てのエンゲージメントを生み出しています。日本と韓国における成熟した5Gロールアウトは、AR・VRアプリのワークロードを高め、モバイルアプリケーションテストサービス市場のベンダーのデバイスラボの設置面積を拡大しています。

ヨーロッパは規制に支えられた着実な成長を示しています。欧州アクセシビリティ法とGDPRの制裁制度により、アクセシビリティおよびプライバシーチェックが交渉の余地のない予算項目へと変容しています。ドイツは自動車OTAアップデートテストを通じて需要をリードし、イギリスはBrexit後の規制乖離にもかかわらず金融分野で強さを保っています。北欧のクライアントはサステナビリティ指標を重視し、サプライヤーにテストラボの炭素強度を報告するよう求めており、これはモバイルアプリケーションテストサービス産業内での新興の差別化要因となっています。

競争環境

市場は中程度に断片化されています。Accenture、TCS、WiproなどのグローバルITサービス大手は、テストをトランスフォーメーション案件に束ね、オフショアの人材を規模拡大に活用しています。BrowserStackやSauce Labsなどの純粋なプラットフォームプレイヤーは、クラウドデバイスカバレッジと開発者UXでの差別化を軸に、SMBやアジャイルチームを頻繁に開拓しています。Applauseのような中堅専門企業は、スピードと本物のユーザーフィードバックを提供するクラウドモデルに特化しています。

Vista Equity PartnersによるApplauseの2024年末の買収およびBrowserStackの2025年1月のBird Eats Bug買収を経て、業界再編が加速しました。プライベートエクイティの支援により、AI搭載の欠陥クラスタリングと自己修復テストケースへのR&Dが促進されています。テクノロジー主導の案件は、計画、実行、オブザーバビリティ、および分析にまたがるエンドツーエンドの品質スイートの組み立ても目指しています。同時に、中小の地域ベンダーはプレミアムマージンを確保するためにサステナビリティテストや自動車インフォテインメントなどの垂直ニッチを求めています。

競争優位は現在、リアルデバイスの幅広さ、AIによる効率性、および規制への精通という3つの柱にかかっています。機能、セキュリティ、およびESGテレメトリを統合した継続的品質ダッシュボードを提供するベンダーは粘着性を獲得しています。上位5社がグローバル収益の約45%を保有しており、中程度の集中度を示す一方、モバイルアプリケーションテストサービス市場においてスペシャリスト挑戦者の余地が残されています。

モバイルアプリケーションテストサービス(MATS)産業リーダー

Accenture PLC

Capgemini SE

EPAM Systems Inc.

Cognizant Technology Solutions Corporation

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:BrowserStackがBird Eats Bugを買収し、インスタントセッションリプレイによる30%高速なデバッグを約束するBug Captureを導入しました。

- 2024年11月:Vista Equity PartnersがApplauseを買収し、クラウドテストの先駆者に拡張資本を提供しました。

- 2024年7月:TricentisがSeaLightsの買収を発表し、CI/CDパイプライン全体でAI搭載の品質インテリジェンスを深化させました。

- 2024年7月:QA WolfがUSD 3,600万を調達し、ウェブおよびモバイルアプリ向けの管理QAオファリングを拡大しました。

グローバルモバイルアプリケーションテストサービス(MATS)市場レポートスコープ

モバイルアプリケーションテストサービスにより、アプリケーション開発者はAndroidおよびiOS、または他のプラットフォームのアプリを多数のデバイス上で同時または個別にテストし、ウェブおよびハイブリッドアプリとともに操作することができます。また、開発者はデバイス上でリアルタイムに問題を再現することもできます。アプリケーション開発者はログ、動画、スクリーンショット、およびパフォーマンスデータを閲覧して問題を特定・修正し、アプリをリリースする前に品質を向上させることができます。これにより、開発から市場投入までの時間を短縮し、エンドユーザーの採用に影響する問題に対処することができます。

モバイルアプリケーションテストサービス(MATS)市場は、アプリケーションタイプ(ネイティブ、ウェブ、ハイブリッド)、エンドユーザー産業(ゲーミング、旅行・観光、BFSI、小売、ヘルスケア)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。

市場規模および予測は、上記のすべてのセグメントについて価値(USD)ベースで提供されています。

| ネイティブアプリ |

| ウェブアプリ |

| ハイブリッドアプリ |

| プログレッシブウェブアプリ(PWA) |

| 機能テストサービス |

| パフォーマンス・負荷テストサービス |

| セキュリティ・ペネトレーションテストサービス |

| 互換性・UXテストサービス |

| テスト自動化サービス |

| 手動テスト |

| 自動テスト |

| クラウド・クラウドソーステスト |

| ゲーミング |

| BFSI |

| ヘルスケア・ライフサイエンス |

| 小売・Eコマース |

| 旅行・ホスピタリティ |

| メディア・エンターテインメント |

| その他のエンドユーザー産業 |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| アプリケーションタイプ別 | ネイティブアプリ | ||

| ウェブアプリ | |||

| ハイブリッドアプリ | |||

| プログレッシブウェブアプリ(PWA) | |||

| サービスタイプ別 | 機能テストサービス | ||

| パフォーマンス・負荷テストサービス | |||

| セキュリティ・ペネトレーションテストサービス | |||

| 互換性・UXテストサービス | |||

| テスト自動化サービス | |||

| テストアプローチ別 | 手動テスト | ||

| 自動テスト | |||

| クラウド・クラウドソーステスト | |||

| エンドユーザー産業別 | ゲーミング | ||

| BFSI | |||

| ヘルスケア・ライフサイエンス | |||

| 小売・Eコマース | |||

| 旅行・ホスピタリティ | |||

| メディア・エンターテインメント | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| イギリス | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

2031年のモバイルアプリケーションテストサービス市場の予測値はいくらですか?

市場は2031年までにUSD 198億4,000万に達すると予測されており、17.09%のCAGRを反映しています。

モバイルアプリケーションテストサービスにおいて最も高成長している地域はどこですか?

アジア太平洋地域が最高の成長率を示しており、スマートフォン普及率の上昇とデジタルトランスフォーメーションに牽引されて2031年にかけて17.82%のCAGRが見込まれています。

現在最大のシェアを持つアプリケーションタイプはどれですか?

ネイティブアプリがプラットフォーム特有のパフォーマンス優位性により52.10%のシェアでトップです。

セキュリティテストの需要が加速している理由は何ですか?

サイバー脅威の増大と厳格な規制がセキュリティおよびペネトレーションテストを促進しており、最も急成長しているサービスで17.95%のCAGRを記録しています。

モバイルアプリケーションテストに最も多くを支出しているエンドユーザーセクターはどれですか?

BFSIは取引障害に対するゼロトレランスの姿勢から、2025年の収益の28.30%を占める最大の支出元であり続けています。

最終更新日: