抵抗器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

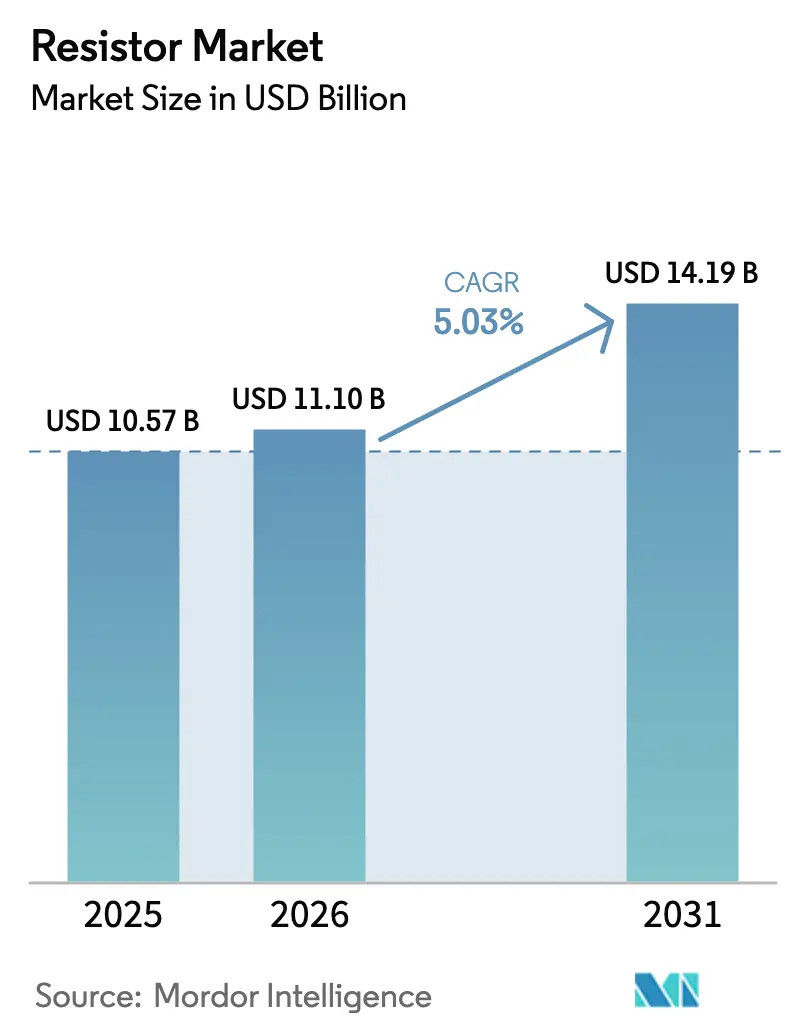

| 市場規模 (2026) | 11.1 十億米ドル |

| 市場規模 (2031) | 14.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抵抗器市場分析

2026年の世界の抵抗器市場規模は111.0億米ドルと推定され、2025年の105.7億米ドルから成長し、2031年には141.9億米ドルに達する見込みで、2026〜2031年の年平均成長率は5.03%です。この安定した拡大は、自動車、次世代コンシューマー機器、5Gインフラにわたる電子コンテンツの増加を反映しており、これらはいずれも高精度パッシブ部品の大量需要を必要とします。年平均成長率を下支えする追い風として、バッテリー管理用のマイクロオーム精度シャントに依存するパワートレインの急速な電動化が挙げられ、一方で小型化トレンドが、ますます小型化するプリント回路基板のフットプリントに対応できる表面実装チップ形式への需要を押し上げています。抵抗器市場は、プレミアム価格を要求し原材料の価格変動を相殺する高周波・高信頼性用途の拡大から恩恵を受けています。一方、東アジアにおける積極的な生産能力増強はコストリーダーシップを支えつつも価格競争を激化させており、既存企業は薄膜プロセスおよび車載グレード認定への投資を余儀なくされています。全体として、厳格な公差仕様、優れた熱管理、堅牢なサプライチェーンの耐障害性が、世界中のバイヤーにとって重要な購買基準として浮上しています。

主要レポートのポイント

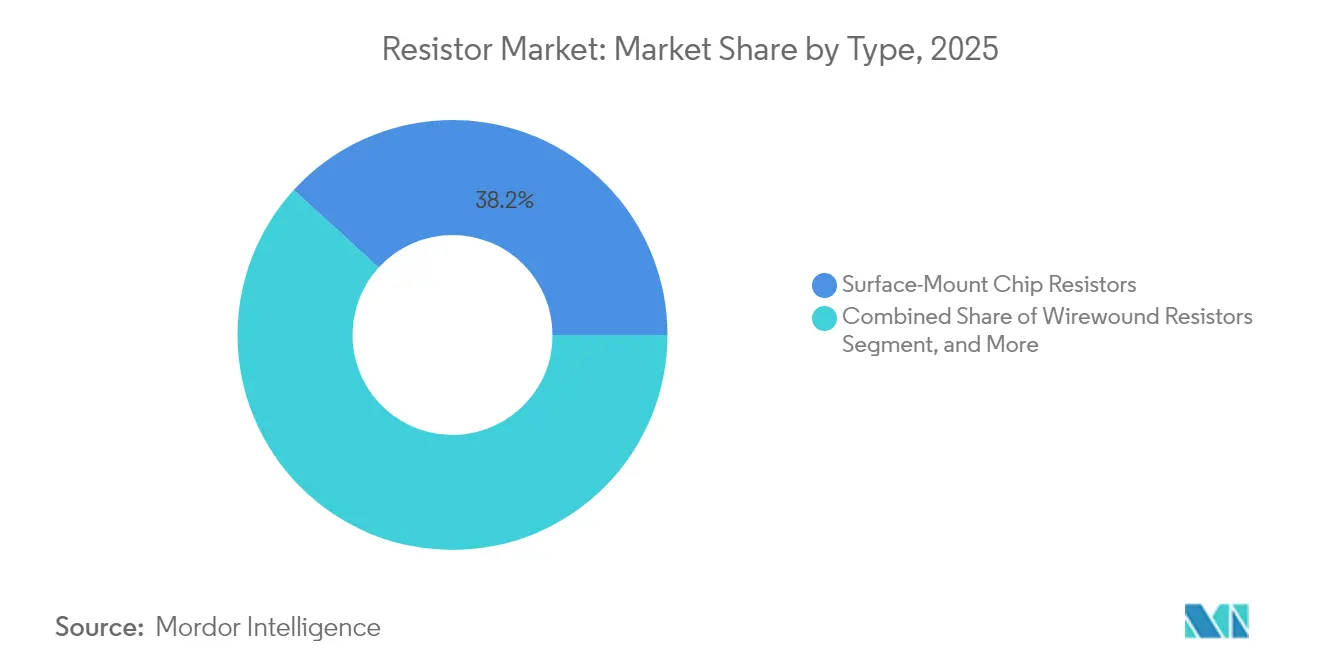

- タイプ別では、表面実装チップ抵抗器が2025年の抵抗器市場シェアの38.22%をリードし、シャントおよび電流センスデバイスは抵抗器市場において2031年まで年平均成長率6.49%で成長すると予測されています。

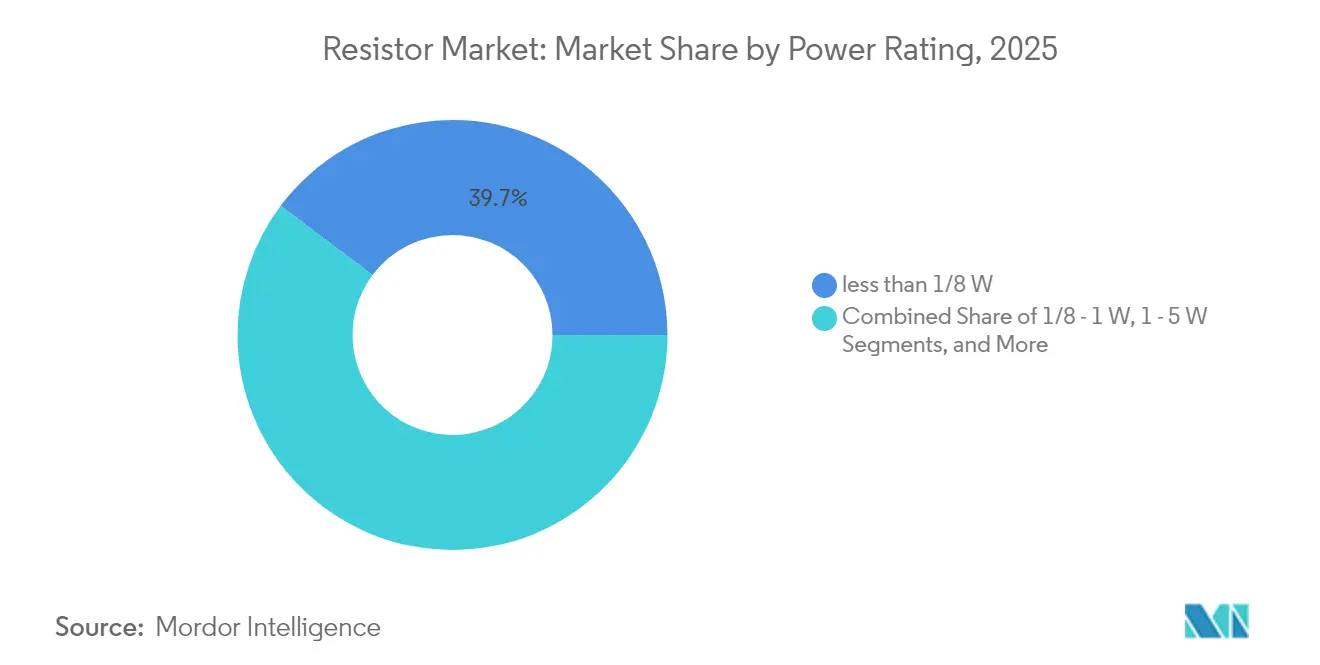

- 定格電力別では、5 W超の抵抗器が抵抗器市場において2031年まで年平均成長率6.67%で拡大する見込みです。

- エンドユーザー別では、自動車用途が最速の年平均成長率6.74%を記録し、抵抗器市場においてコンシューマーエレクトロニクスを上回る見込みです。

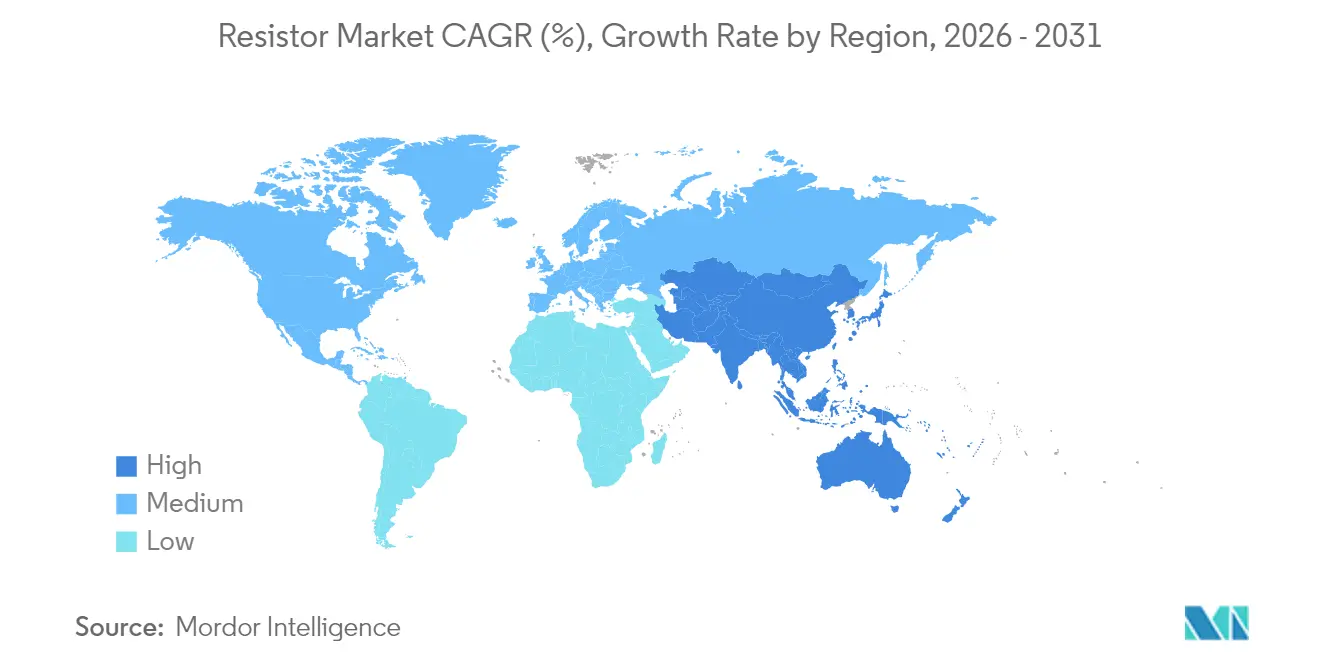

- 地域別では、アジア太平洋が2025年に55.42%の収益シェアを獲得し、抵抗器市場において2031年まで年平均成長率5.62%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抵抗器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両1台あたりの自動車電子コンテンツの拡大 | +1.2% | アジア太平洋および北米を中心とした世界全体 | 中期(2〜4年) |

| コンシューマーエレクトロニクスおよびIoTデバイス数量の成長 | +0.9% | 世界全体、アジア太平洋の製造拠点 | 短期(2年以内) |

| 5Gインフラおよび高周波用途の採用拡大 | +0.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 表面実装チップ抵抗器への需要を促進する小型化トレンド | +0.6% | 世界全体、アジア太平洋の製造拠点 | 長期(4年以上) |

| EV急速充電バッテリー管理システムへの抵抗センシングの統合 | +0.4% | 世界のEV市場 | 中期(2〜4年) |

| 量子コンピューティングハードウェア向け精密抵抗器 | +0.1% | 北米および欧州の研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両1台あたりの自動車電子コンテンツの拡大

電気自動車およびハイブリッド車は現在、マイクロオーム精度で最大2,500 Aの電流を計測する数百個の個別シャント部品を搭載しており、最高170 °Cまで動作可能なAEC-Q200認定金属素子デバイスへの需要を押し上げています。[1]出典:Isabellenhütte、「EV シャント抵抗器技術記事」、isabellenhuetteusa.com OEMが48 Vアーキテクチャおよびソフトウェア定義制御システムへ移行するにつれ、抵抗器市場はバッテリー管理、ADAS、トラクションインバーター基板からの数量増加の恩恵を受けます。±15 ppm/°C以下の精密ドリフト仕様により、パワートレインの寿命を通じて充電状態の精度が確保され、堅牢な端子が振動ストレスを軽減します。この分野での設計採用は通常フルモデルサイクルにわたって継続し、厳格なゼロ欠陥目標を達成するサプライヤーの視認性を高めます。並行して、充電ステーションメーカーはサージエネルギーを抑制し熱暴走を防止するために最大150 Wの高電力厚膜ユニットを指定しています。[2]出典:Vishay Intertechnology、「CHA シリーズ薄膜チップ抵抗器」、vishay.com 総じて、電動化の波は抵抗器市場に持続的な多年度収益層を付加しています。

コンシューマーエレクトロニクスおよびIoTデバイス数量の成長

スマートフォン、ウェアラブル、スマートホームノードは引き続き0603から0402および0201フットプリントへ移行しており、性能を犠牲にすることなく実装面積を最大65%圧縮しています。コンパクトなパッケージングは実装精度への要求を高め、電子機器受託製造業者全体で高速チップマウンターへの設備投資を促進しています。抵抗器市場はこうして、エッジデバイスの高分解能ADCフロントエンドを満足させるために±0.1%公差と低温度係数を備えた超小型フォーマットへとシフトしています。接続センサーの大量生産は長期生産ラン需要を生み出し、ベンダーが工具費を償却しながら薄利を補完することを可能にします。設計エンジニアはまた、ブランドのサステナビリティ目標に沿うためにハロゲンフリーかつRoHS準拠の部品表を重視しており、間接的に差別化された薄膜製品の需要を押し上げています。これらの要因が相まって、平均販売単価が低下する中でも出荷量を増加させ、抵抗器市場のトップライン成長を持続させています。

5Gインフラおよび高周波用途の採用拡大

ミリ波基地局無線機は50 GHzまでインピーダンス安定性を維持する終端ネットワークを必要とし、薄膜チップ抵抗器はアルミナ基板とNiCr抵抗素子によってこのニーズに対応しています。4Gから5Gへの移行は基板の全面的な再設計を引き起こし、認定済みパッシブ部品への相当な代替需要を生み出しています。スモールセルの展開はノード数を増加させ、サービス提供エリア1平方キロメートルあたりの金額機会を拡大しています。電力増幅器の線形化はさらに抵抗器の電力処理閾値を引き上げ、ヒートスプレッダ形状の革新を促進しています。通信OEMは複数拠点の冗長性とISO/TS 16949品質を維持するベンダーにのみ供給契約を付与しており、これが競合参入を制限し価格プレミアムを支えています。その結果、高周波展開は広範な抵抗器市場の中で専用の成長領域を提供しています。

表面実装チップ抵抗器への需要を促進する小型化トレンド

次世代PCBスタックアップは75 µm以下の高密度相互接続配線を採用しており、信号品質を維持するために0201および新興の01005部品の使用を必要としています。チップ形式は寄生インダクタンスを低減し、スマートフォンやノートパソコン内の高速データパスを強化します。メーカーはスパッタリング薄膜プロセスを活用して±0.05%以下の公差を確保し、アナログフロントエンドの精密電圧分割ネットワークをサポートしています。小型化は計測上の課題を深刻化させており、光学検査の分解能が部品サイズに追いつく必要があります。その結果、2D/3D自動光学検査およびX線断層撮影への設備投資が連動して拡大し、バリューチェーンに追加コストを組み込んでいます。それでも小型化は不可逆的な促進要因であり続け、抵抗器市場の長期的な弾力性を確保しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属価格(ニッケル、パラジウム)の変動が生産コストを押し上げている | -0.8% | 世界全体、アジア太平洋の製造拠点 | 短期(2年以内) |

| パッシブ部品のサプライチェーン混乱 | -0.6% | 世界全体、アジア太平洋の拠点 | 短期(2年以内) |

| より厳格なハロゲンフリー材料規制がコンプライアンスコストを引き上げている | -0.3% | 欧州および北米 | 中期(2〜4年) |

| 集積パッシブデバイスが個別抵抗器のコンテンツを削減している | -0.4% | 世界全体、大量生産エレクトロニクス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生産コストを押し上げる金属価格の変動

ニッケルおよびパラジウムの原材料は薄膜チップ抵抗器の変動費の最大25%を占めており、四半期内に40%を超えるスポット価格の変動は、長期契約によって保護されない限り製造業者の粗利益率を圧迫します。[3]出典:Ram Alloys、「ニッケルサーチャージ更新情報」、ramalloys.com ヘッジ戦略は影響を部分的に相殺しますが、運転資本を拘束し、中小ベンダーを圧迫します。OEMへの価格転嫁は競争入札の中で抵抗に遭い、公差範囲が許す限りマンガン系合金への代替を促しています。このような変動は抵抗器市場全体の短期的な収益性に重くのしかかっています。

個別抵抗器コンテンツを削減する集積パッシブデバイス

高密度システムインパッケージモジュールは現在、単一のガラスまたはシリコン基板上に抵抗、容量、誘導素子を組み込み、フラッグシップスマートフォンの基板スペースを節約し実装を簡素化しています。個別ソリューションは低量産SKUにおいてコスト効率が高いままですが、数十億ユニット規模のプログラムへの集積パッシブデバイスの浸透は、汎用厚膜抵抗器の単位需要予測を引き下げています。そのためサプライヤーは、カスタマイズニーズが抵抗器市場を完全な代替から守る自動車、産業、医療などの高ミックス・高マージンセクターへとシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:表面実装の優位性が小型化を牽引

表面実装チップ形式は2025年に38.22%の収益シェアで抵抗器市場最大のセグメントを形成しており、1時間あたり110,000部品を超える自動実装レートに支えられています。このセグメントの規模の経済により、0603部品1個あたり0.0002米ドル以下の価格が実現し、マスマーケットデバイスへの用途が拡大しています。同時に、シャントおよび電流センスファミリーは電気自動車普及率の上昇を背景に年平均成長率6.49%で最も急速に拡大しています。

機能密度の向上により0201および01005フットプリントへの移行が促進されており、主要サブコントラクターは±15 µmの実装精度を達成するためにフィーダーおよびビジョンシステムをアップグレードしています。しかし、電力散逸と超低インダクタンスがサイズより優先される産業用インバーターやレーダーシステムなどでは、巻線およびフォイル技術への需要が依然として続いています。厚膜ネットワークアレイは、0.05%までの整合抵抗比のおかげでルーターや基地局での採用を確保しています。多様な用途が均衡のとれた成長プロファイルを維持し、抵抗器市場が特定のフォームファクターへの過度な依存をヘッジすることを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

定格電力別:高電力用途が成長を加速

5 W超の抵抗器は抵抗器市場において最も急速に拡大するセグメントを構成しており、系統規模の蓄電、急速充電スタンド、再生可能エネルギーコンバーターの普及に伴い、2031年まで年平均成長率6.67%が見込まれています。最大150 Wを散逸するバルクメタルおよび厚膜ソリューションは、負荷ダンプ時の過渡現象を管理し、モジュール故障率を低減します。一方、1/8 W未満のチップは依然として出荷量を支配しており、スマートフォンおよびウェアラブルの継続的な需要を反映しています。抵抗器市場シェアの階層において、この低電力ブラケットは2025年に39.74%を占めていました。

直接接合銅基板や成形エポキシハウジングなどの熱界面改善により定格低減曲線が向上し、OEMはシステムフットプリントを縮小しながら性能を向上させることが可能になっています。中間域の1〜5 W抵抗器は、適度な電力と厳格な公差を必要とする産業用ドライブおよび通信整流器に対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車の変革が成長を牽引

自動車用途は最高の年平均成長率6.74%を記録し、抵抗器市場における貢献度を高めると予測されています。高電圧バッテリーモジュールは温度変動全体で0.2%公差が可能なケルビン検知シャントを必要とし、ゾーン型電気・電子アーキテクチャはサブシステム負荷を監視するための多数のセンスライン抵抗器を導入しています。コンシューマーエレクトロニクスは依然として最大の数量消費者であり、持続的なスマートフォン買い替えサイクルと新興のXRヘッドセットに支えられて36.80%のシェアを占めています。

産業オートメーションおよび計測器は、精密プロセス制御のために±2 ppm/°C温度係数を持つ高安定フォイル抵抗器を必要としています。航空宇宙・防衛セグメントはMIL-PRF-55342に準拠した気密封止巻線型に依存していますが、受注フローはプログラムの資金調達サイクルに依存しています。医療機器OEMは埋め込み型テレメトリーモジュール向けに生体適合性・耐湿性薄膜をますます指定しており、健全なマージンを支える専門ニッチを形成しています。これらの多様なユーザーベースが総じて、広範な抵抗器市場全体の耐障害性を支えています。

地域分析

アジア太平洋は抵抗器市場を支配しており、深圳、新竹、関西にまたがる垂直統合型エレクトロニクス製造クラスターのおかげで2025年に55.42%の収益を占めています。地域リーダーのYageo、Walsin、TA-Iは優遇電力料金と成熟したサブコントラクティングエコシステムを活用して生産能力を増強し続けています。生産規模が拡大するにつれ、地域のファウンドリーがスパッタリングNiCr膜とアルミナ基板を供給し、材料のループバックを閉じてサイクルタイムを短縮しています。同時に、日本と韓国の政府は輸出競争力を強化するために車載グレードパッシブ部品向けの研究開発助成金を投入しています。

北米は2025年の抵抗器市場規模の17.45%を占め、高信頼性フォイルおよび巻線タイプを好む航空宇宙、防衛、医療機器契約に支えられています。CHIPS・科学法の優遇措置が国内基板および厚膜インク生産を刺激し、サプライラインを徐々に短縮しています。欧州はハロゲンフリー義務化に向けて進んでおり、抵抗器ベンダーはグリーンポリマー封止と鉛フリーはんだ付け可能エンドキャップで対応しています。ドイツとフランスはEV充電インフラへの投資を主導しており、高電力抵抗器需要を押し上げています。

ラテンアメリカとアフリカの新興経済国は合計で世界収益の5%未満を占めていますが、通信事業者が5Gフットプリントを拡大し産業オートメーションが普及するにつれ、平均を上回る成長を記録しています。中東の参加は、過酷環境用抵抗器がプレミアム平均販売単価を獲得するスマートグリッド展開と石油化学計測器を中心としています。これらの動向は、抵抗器市場の長期的な拡大を支える地理的な広がりを示しています。

競合環境

抵抗器市場はVishay Intertechnology、Panasonic Industry、Yageoなどの主要プレーヤーを擁する中程度の集中度を特徴としています。Yageoによる7億4,000万米ドルのPulse Electronics買収は自動車センサーポートフォリオを拡大し、無機的成長への持続的な意欲を示しています。Vishayは2025年にシウダー・フアレス工場を稼働させることで複数拠点の冗長性を確保し、北米の生産能力を増強するとともに地震リスクを分散しました。Panasonicは、EVブレーキチョッパー回路をターゲットとしたパルス処理能力を15%向上させる導電性ポリマー厚膜ペーストの商業化を継続しています。

ROYALOHMやFirstohmなどの小規模アジア系競合他社は、迅速なスピンサイクルを求めるコンシューマーエレクトロニクスODMからビジネスを獲得するターンキーODMサービスで差別化を図っています。VPG Foil Resistorsを含む欧米のニッチスペシャリストは、計測および量子コンピューティング研究者向けに温度係数0.05 ppm/°C以下の超高精度フォイルセグメントを支配しています。[5]出典:ES Components、「VPG フォイル抵抗器」、escomponents.com しかしコスト重視のバイヤーは、6週間のリードタイムで数十億ユニットのロットを納品できる大手台湾ファブから汎用チップを調達し続けています。全体として、競争は技術、品質認定の幅、供給の継続性を中心に展開しており、抵抗器市場をダイナミックでイノベーション志向に保っています。

抵抗器産業リーダー

Vishay Intertechnology, Inc.

Yageo Corporation

Murata Manufacturing Co., Ltd.

Panasonic Holdings Corporation (Panasonic Industry)

KOA Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Yageoは芝浦電子の買収に向けた公開買付けを発表し、サーミスタおよびセンサーのフットプリントを拡大しました。

- 2025年1月:onsemiはQorvoのSiC JFETビジネスを1億1,500万米ドルで買収し、パワー半導体の事業領域を拡大しました。

- 2024年9月:Vishayは年間2,300万米ドルの節約を目的とした事業再編の一環として、3つの抵抗器工場を閉鎖しました。

- 2024年8月:Delta Electronicsはアルプスアルパインのパワーインダクター資産を7,100万米ドルで買収し、次世代パッシブ部品能力を強化しました。

世界の抵抗器市場レポートの調査範囲

抵抗器は、電子回路における電流の流れを制御するパッシブ電子部品です。電流の低減、信号レベルの調整、電圧の分割、能動素子のバイアス設定、伝送線路の終端など、さまざまな用途で広く使用されています。

抵抗器市場は、タイプ(表面実装チップ、ネットワーク、巻線、フィルム/酸化物/フォイル、カーボン)、エンドユーザー産業(自動車、航空宇宙・防衛、通信、コンシューマーエレクトロニクス・コンピューティング、その他エンドユーザー産業)、地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されています。

| 表面実装チップ抵抗器 |

| ネットワーク/アレイ抵抗器 |

| 巻線抵抗器 |

| フィルム/フォイル/酸化物抵抗器 |

| カーボンコンポジション/厚膜抵抗器 |

| 可変抵抗器(ポテンショメーター、レオスタット) |

| シャントおよび電流センス抵抗器 |

| 1/8 W未満 |

| 1/8〜1 W |

| 1〜5 W |

| 5 W超(高電力) |

| 自動車 |

| 航空宇宙・防衛 |

| 通信・データインフラ |

| コンシューマーエレクトロニクス・コンピューティング |

| 産業オートメーション・計測器 |

| 医療機器 |

| エネルギー・電力 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | 表面実装チップ抵抗器 | ||

| ネットワーク/アレイ抵抗器 | |||

| 巻線抵抗器 | |||

| フィルム/フォイル/酸化物抵抗器 | |||

| カーボンコンポジション/厚膜抵抗器 | |||

| 可変抵抗器(ポテンショメーター、レオスタット) | |||

| シャントおよび電流センス抵抗器 | |||

| 定格電力別 | 1/8 W未満 | ||

| 1/8〜1 W | |||

| 1〜5 W | |||

| 5 W超(高電力) | |||

| エンドユーザー産業別 | 自動車 | ||

| 航空宇宙・防衛 | |||

| 通信・データインフラ | |||

| コンシューマーエレクトロニクス・コンピューティング | |||

| 産業オートメーション・計測器 | |||

| 医療機器 | |||

| エネルギー・電力 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

世界の抵抗器市場の現在の価値はいくらですか?

市場は2026年に111.0億米ドルと評価されており、2031年までに141.9億米ドルに達すると予測されています。

どの地域が抵抗器生産をリードしていますか?

アジア太平洋は密度の高いエレクトロニクス製造エコシステムにより、世界収益の55.42%を占めています。

高電力抵抗器が低電力カテゴリーよりも速く成長しているのはなぜですか?

車両の電動化と再生可能エネルギーコンバーターの拡大により、5 W超のデバイスが必要とされており、このセグメントの年平均成長率6.67%を牽引しています。

集積パッシブデバイスは個別抵抗器の需要にどのような影響を与えますか?

集積パッシブデバイスはフラッグシップコンシューマー機器のチップ数を削減する可能性がありますが、自動車、産業、医療セクターはカスタマイズとコスト効率のために依然として個別抵抗器に依存しています。

最終更新日: