アジア太平洋アフェレーシス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

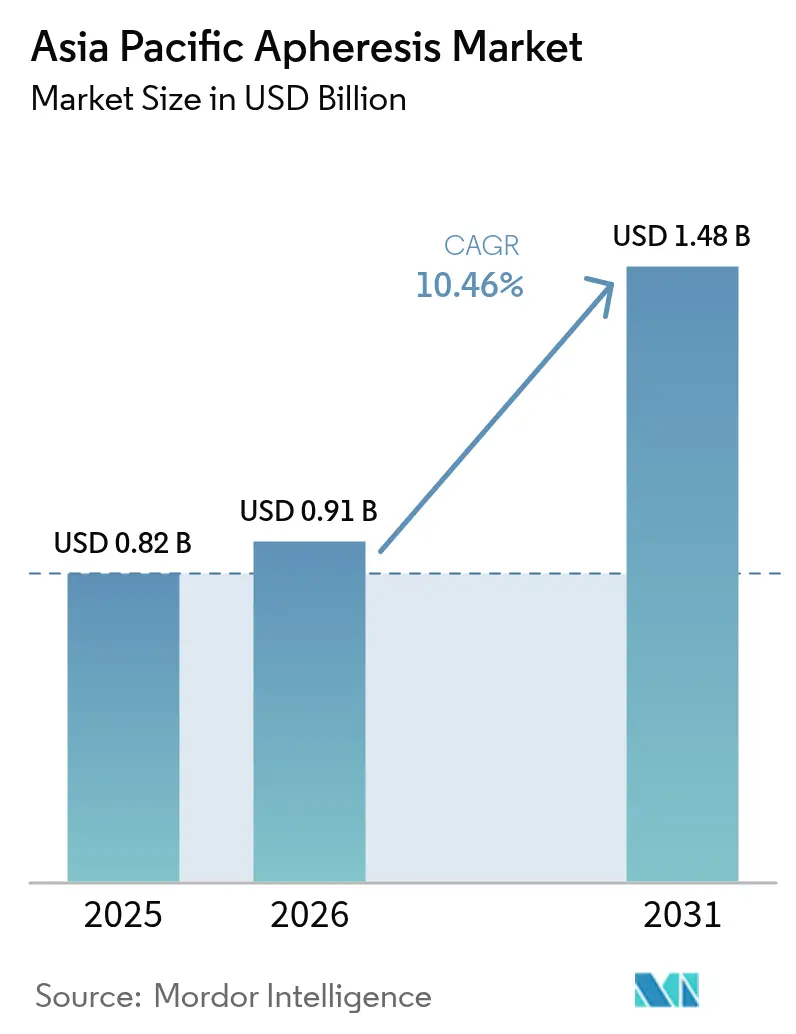

| 基準年の市場規模 (2025) | 0.82 十億米ドル |

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.48 十億米ドル |

| 成長率 (2026 - 2031) | 10.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋アフェレーシス市場分析

アジア太平洋アフェレーシス市場規模は、2025年に8億2,000万USD、2026年に9億1,000万USDと予測され、2026年から2031年にかけてCAGR 10.46%で成長し、2031年までに14億8,000万USDに達する見込みです。

精密細胞分離プラットフォームの採用拡大がCAR-T製造、神経学プロトコル、国家血液安全プログラムを支援し、アジア太平洋アフェレーシス市場は持続的な二桁成長に向けて位置づけられています。中国の成分分離に関する規制推進、日本の安定した償還制度、インドの神経学主導の需要が主要な収益の柱となっています。同時に、膜ろ過フォトフェレーシス、単回使用消耗品、外来専門クリニックモデルが新たな成長ベクターをもたらしています。機器ベンダーが機器設置と技術者トレーニングおよび現地製造を組み合わせることで、病院が労働力と資本の制約を補うためのターンキーソリューションを求める中、競争上の優位性を享受しています。

レポートの主要なポイント

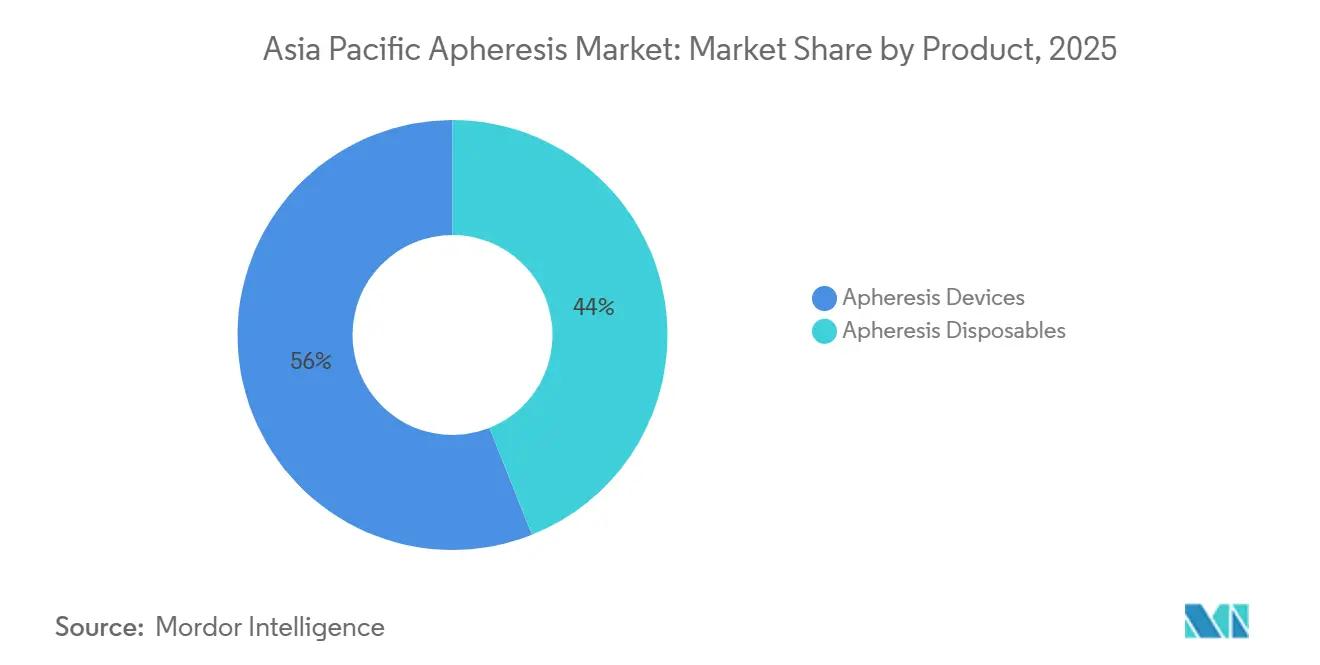

- 製品別では、アフェレーシス消耗品が2025年のアジア太平洋アフェレーシス市場において56.02%を占め、機器は最も成長の速い製品セグメントであり、CAGRは11.46%です。

- 処置タイプ別では、血漿交換が2025年のアジア太平洋アフェレーシス市場において41.67%のシェアでリードし、フォトフェレーシスは2031年までに13.62%のCAGRで成長すると予測されています。

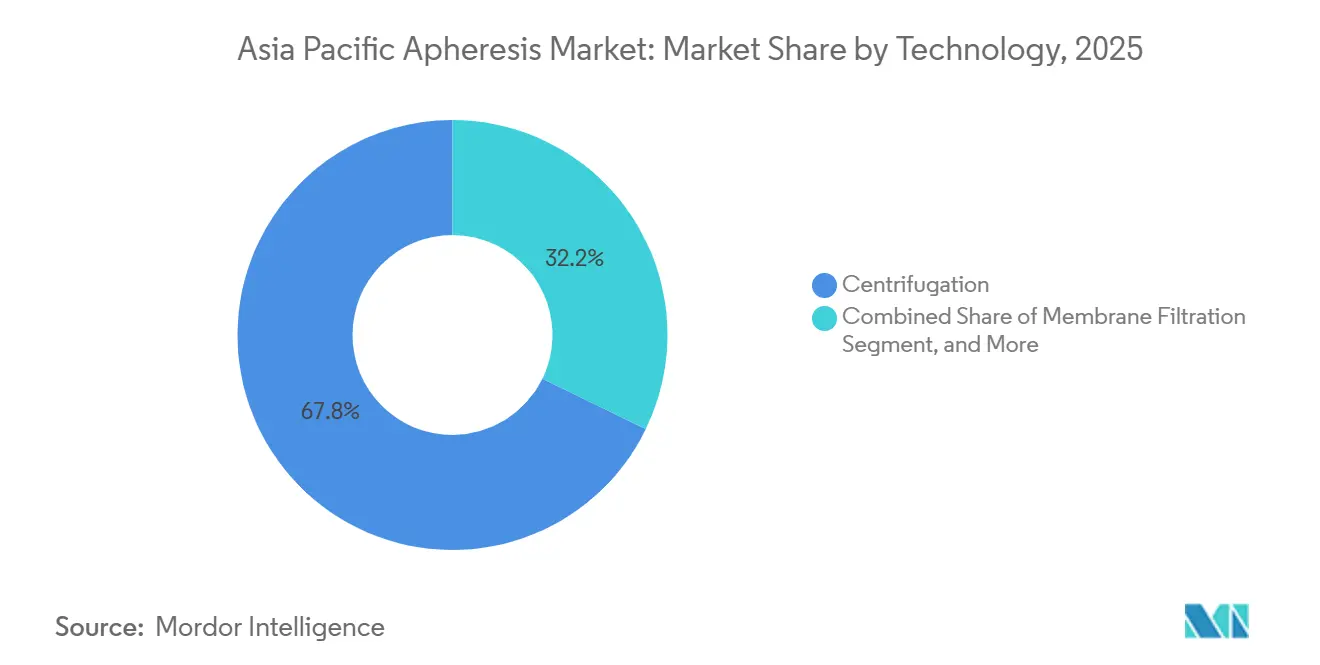

- 技術別では、遠心分離が2025年の収益の67.79%を占めていますが、膜ろ過は2026年から2031年にかけて12.03%のCAGRで拡大すると予測されています。

- 適用別では、神経学適応症が2025年に28.08%を占め、自己免疫疾患は最も成長の速い適用であり、CAGRは12.65%です。

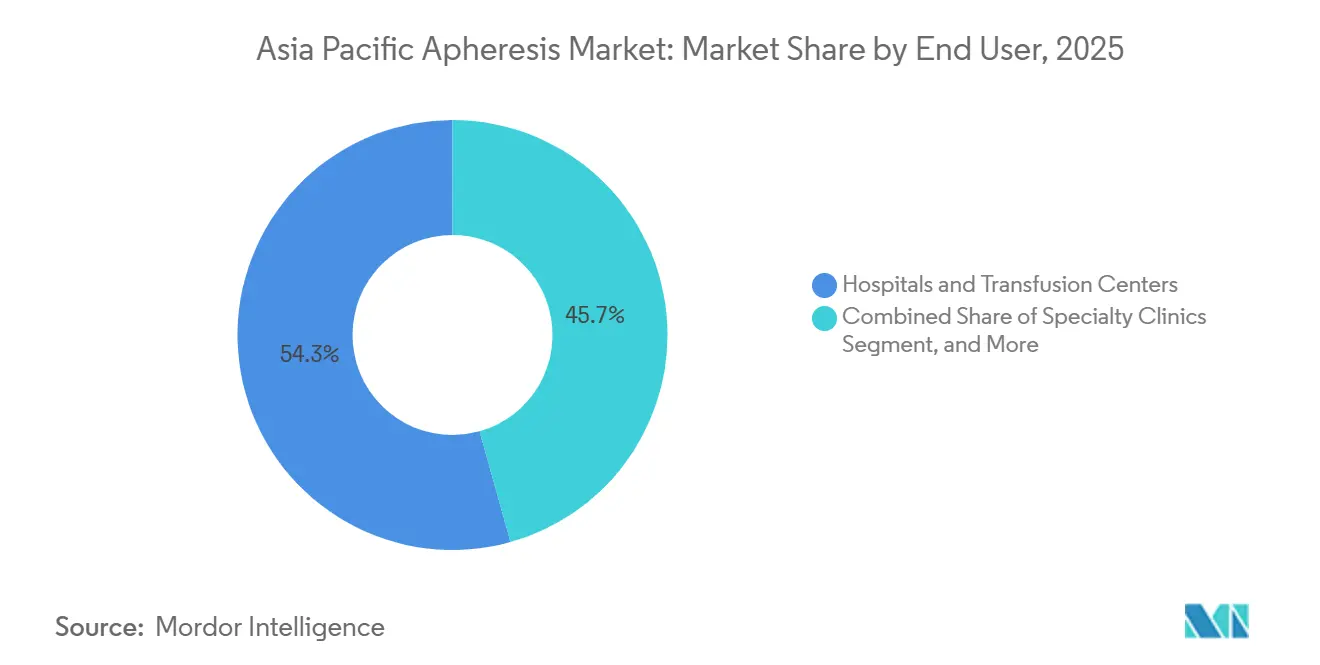

- エンドユーザー別では、病院および輸血センターが2025年の収益の54.34%を生み出しましたが、低重症度処置が外来設定に移行するにつれ、専門クリニックは11.81%のCAGRで成長する見込みです。

- 国別では、中国が2025年のアジア太平洋アフェレーシス市場シェアの36.78%を維持し、インドは2031年までに13.28%のCAGRで最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋アフェレーシス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 血液疾患および自己免疫疾患の有病率の増加 | +2.1% | インド、中国、日本、東南アジアへの波及 | 中期(2〜4年) |

| 回復期血漿プログラムへの需要増加 | +0.8% | 世界規模、オーストラリア、シンガポールでの早期採用 | 短期(2年以内) |

| アジア太平洋地域における細胞・遺伝子治療製造拠点の拡大 | +2.5% | 日本、シンガポール、韓国、中国 | 長期(4年以上) |

| 政府主導の血液安全近代化イニシアチブ | +1.9% | インド、中国、オーストラリア | 中期(2〜4年) |

| 単回使用アフェレーシス消耗品の急速な採用 | +1.4% | 中国、インド、日本 | 短期(2年以内) |

| 高度な血漿交換技術の採用加速 | +1.3% | 日本、韓国、オーストラリア、インド・中国への普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

血液疾患および自己免疫疾患の有病率の増加

神経学的自己免疫疾患がインドにおける処置件数を変化させており、重症筋無力症、ギラン・バレー症候群、慢性炎症性脱髄性多発神経障害がすでに治療的血漿交換症例の60%以上を占めています。[1]インド集中治療医学誌、「神経疾患における治療的血漿交換:後ろ向き分析」、journals.lww.com 症状発現から7日以内に治療を開始することで機能回復率が83%に達するため、救急部門は筋電図確認前にアフェレーシスを事前承認するようになっています。中国の高粘度症候群に対する新たな償還制度と日本の小児用最適化キットが対象患者層を拡大しており、東南アジアTPEコンソーシアムが12の三次医療センターにわたってプロトコルを統一し、安全性とトレーニング能力を向上させています。

回復期血漿プログラムへの需要増加

COVID-19のために構築されたインフラが新興感染症への備えを支援しています。オーストラリアは公衆衛生宣言から72時間以内に稼働可能な週500件のアフェレーシス献血のサージキャパシティを維持しています。日本は血漿を高免疫グロブリン濃縮物に分画する自動化プラットフォームに240億円を投資し、中国のISO 13485草案ガイダンスは品質基準を統一してシンガポールとの備蓄協定を可能にします。アフェレーシスによる高力価ユニットの選択的採取により、下流の分画損失が最大40%削減され、これらのプログラムを継続する長期的な経済的根拠が実証されています。

アジア太平洋地域における細胞・遺伝子治療製造拠点の拡大

日本の条件付き承認経路は2019年以降17件の再生医療を承認しており、いずれも白血球アフェレーシスから始まります。[2]臨床アフェレーシス誌、「体外フォトフェレーシス:技術的側面と臨床応用」、onlinelibrary.wiley.com Terumo BCTはこれに対応し、グローバル治療イノベーション部門をコアアフェレーシス部門と統合し、CAR-T製造時間を21日から14日に短縮できる統合白血球アフェレーシス洗浄システムを提供しています。中国の海南自由貿易港はアフェレーシス製造を現地化する企業に15%の法人税を付与し、シンガポールは2024年のバイオメディカル助成金の40%を細胞治療プロジェクトに充当し、いずれもFACT-JACIE認定アフェレーシス調達を義務付けています。

政府主導の血液安全近代化イニシアチブ

インドは2028年までに成分分離を総採血量の70%に引き上げることを目標とし、450台の追加機器を調達するために85億インドルピー(1億200万USD)を予算計上しています。中国は50万人以上の住民にサービスを提供するすべての血液ステーションに少なくとも2台のデュアルニードルシステムを義務付けており、これは年間約1億2,000万USDの入札に相当します。オーストラリアはフィルター剥離事象を受けてポストマーケットサーベイランスを強化し、消耗品にGS1トレーサビリティを要求し、品質管理システムのアップグレードを義務付けています。[3]医薬品行政局、「医薬品不足とポストマーケットサーベイランス」、tga.gov.au

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフェレーシス機器の高い資本コスト | -1.8% | インド、東南アジア、中国の第3層都市への中程度の影響 | 短期(2年以内) |

| 訓練を受けたアフェレーシス看護師および技術者の不足 | -1.5% | アジア太平洋地域全体、インド・インドネシア・フィリピンで深刻 | 中期(2〜4年) |

| 治療処置に対する償還のギャップ | -0.9% | インド、中国の第3層都市、東南アジアの大部分 | 中期(2〜4年) |

| フィルターおよびキットのサプライチェーンの脆弱性 | -0.7% | 世界規模、オーストラリア・ニュージーランドで深刻な事態が発生 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アフェレーシス機器の高い資本コスト

機器価格は8万USDから25万USDの範囲にあり、年間機器予算が50万USD未満の多くの地区病院には手が届きません。1処置あたり150〜200USDの処置ごと支払いモデルは、設置、キット、メンテナンスコストをカバーし、運営予算に合致して回収期間を短縮しますが、2026年に予定される中国の数量ベース調達により、表示価格が20〜30%下落する可能性があり、クラスIII承認を持つ現地メーカーに有利に働きます。

訓練を受けたアフェレーシス看護師および技術者の不足

東南アジアの三次病院のうち専任アフェレーシススタッフを配置しているのはわずか15%であり、地域のトレーニングセンターが輩出する技術者数は需要をはるかに下回っています。研修生がより高給の透析職に移行するため離職率が高く、ベンダー主催のカリキュラムや機器販売と教育を組み合わせたリモートメンタリングプラットフォームの導入が促進されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が収益を支え、機器が成長を牽引

消耗品は2025年のアジア太平洋アフェレーシス市場収益の56.02%を占め、設置された分離装置1台あたり年間200〜400キットを消費します。機器は11.46%のCAGRで成長エンジンであり続けており、フォトフェレーシスと将来のCAR-Tワークフローをサポートするデュアルモード遠心膜プラットフォームによるものです。Terumo BCTの統合白血球アフェレーシス洗浄システムは15〜20%の価格プレミアムを誇りながら、細胞治療の製造タイムラインを30%短縮し、大量処置センターにおける設備更新の意向を強化しています。

北京、上海、広州の病院では、単回使用キットにより1処置あたりの労働時間が22分短縮され、希少な看護師がより多くの症例を管理できるようになり、アジア太平洋アフェレーシス市場の拡大を直接支援しています。Haemoneticsの小児用120 mLボウルにより、体重15 kg未満の患者からの安全な採取が可能となり、ベンダーの差別化を強化するニッチ市場を開拓しています。

処置タイプ別:フォトフェレーシスが従来の治療法を上回る成長

血漿交換は2025年に41.67%の処置シェアを維持し、アジア太平洋アフェレーシス市場規模の約3億4,000万USDに相当し、日本の9万〜38万4,000円の償還帯に支えられています。しかしフォトフェレーシスは、移植片対宿主病への二次治療としての使用増加およびクローン病、皮膚T細胞リンパ腫、固形臓器拒絶反応への新たな承認により、13.62%のCAGRで拡大しています。インラインフォトフェレーシスはセッション時間を半減させ、外来モデルを実現可能にし、オーストラリアと韓国での採用を加速させています。

白血球アフェレーシスの件数は、日本で承認された17件の再生医療療法と韓国の5件の新しいTILプロトコルとともに増加しており、それぞれ患者1人あたり3〜5セッションを必要とします。血小板アフェレーシスの成長は献血者不足により制限されており、日本の適格献血者プールは2020年以降8%縮小しています。LDLアフェレーシスはニッチながら安定した治療法であり、HDLと凝固因子を温存するKanekaの吸着カラムが市場を支配しています。

技術別:膜ろ過がインライン効率で存在感を高める

遠心分離は依然としてHaemoneticsとTerumoの既存フリートの強みにより収益の67.79%を占めていますが、膜ろ過は12.03%のCAGRを記録しています。Fresenius KabiのインラインAmicus-Phelixフォトフェレーシスモジュールはすでに日本の12施設に設置されており、有害事象5.9%で全体奏効率71%を達成し、その臨床的優位性を示しています。吸着カラムはLDLおよび抗体介在性移植拒絶反応に対応し、他の技術では匹敵できない選択的除去プロファイルを提供しています。

中国の近く予定されているユニーク・デバイス識別要件により、すべてのプラットフォームは2026年までに準拠が求められ、規制が統一されて複数国展開が円滑化され、アジア太平洋アフェレーシス市場への浸透が促進されます。

注記: 個々のセグメントのシェアはレポート購入後にご確認いただけます

適用別:自己免疫疾患が臨床的エビデンスに基づき急増

神経学適応症は2025年に28.08%のシェアでリードし、早期開始で83%の回復率を達成する重症筋無力症およびギラン・バレー症候群に対する治療的血漿交換に支えられています。自己免疫疾患は最も成長の速いセグメントであり、12.65%のCAGRで神経学を超えて全身性エリテマトーデスおよび劇症型抗リン脂質症候群にまで拡大しています。血液学は高価値ながら低件数であり、24時間365日の対応が必要な血栓性血小板減少性紫斑病が支配的で、プレミアム価格を実現しています。

すべてのCAR-T療法が白血球アフェレーシスから始まるため、腫瘍学が持続的な需要層を加えていますが、献血者プールの制限により血小板採取がその軌跡に追いつくことを妨げています。腎臓への使用は中国とインドでの移植活動の増加とともに拡大しており、受容者の8〜10%が血漿交換で治療可能な抗体介在性拒絶反応を経験しています。

エンドユーザー別:専門クリニックが外来移行を取り込む

病院および輸血センターが2025年収益の54.34%を生み出しましたが、専門クリニックは11.81%のCAGRで急速に成長しています。外来モデルは入院ベッド費用を回避し、看護師対患者比率1:4で運営することでセッションコストを30〜40%削減します。中国のGMP更新により小規模ラボのコンプライアンスコストが上昇し、低重症度の血小板アフェレーシスおよびLDLアフェレーシスが規制コストを償却できる集中型大量クリニックへと移行しています。研究機関は10%未満の小さなセグメントですが、日本の理化学研究所による選択的制御性T細胞アフェレーシスプロトタイプなどのイノベーションを牽引しています。

注記: 個々のセグメントのシェアはレポート購入後にご確認いただけます

地域分析

中国は2025年のアジア太平洋アフェレーシス市場において36.78%の市場シェアを保持し、国家衛生健康委員会による成分分離の義務化と年間1億2,000万USD相当のデュアルニードル調達によって牽引されています。2026年のユニーク・デバイス識別規則と数量ベース調達における国内コンテンツ優遇は、2027年生産開始予定のTerumo BCTの1,500万USD深圳合弁事業に有利に働きます。

日本は血漿交換セッション1回あたり9万〜38万4,000円という予測可能な償還制度と迅速な機器承認サイクルを提供しており、Fresenius Kabiがほぼすべての移植センターにインラインフォトフェレーシスシステムを設置し、有害事象を14.8%から5.9%に削減することを可能にしています。

インドは2031年までに13.28%のCAGRで最も急速に拡大しており、成分分離を70%に引き上げ450台の新規機器に資金を提供する計画に支えられています。ギラン・バレーおよび重症筋無力症に対する早期介入プロトコルは76〜83%の回復率をもたらし、能力増強の臨床的根拠を強化しています。

オーストラリアの医薬品行政局は消耗品に対する四半期ごとの有害事象報告を義務付け、フォトフェレーシスを1セッションあたり950USDで償還し、機器のアップグレードを促進しています。韓国は膜ろ過血漿交換を250万ウォンで補助し、病院が老朽化した遠心分離モデルから移行するインセンティブを与えています。アジア太平洋地域のその他の地域では採用にばらつきがあり、シンガポールは助成金受給者にFACT-JACIE認定アフェレーシスを義務付けている一方、インドネシアとフィリピンはコンソーシアムトレーニングに依存してプロトコルを標準化しています。

競合環境

アジア太平洋アフェレーシス市場は中程度に集中しており、Terumo BCT、Haemonetics、Fresenius Kabi、Asahi Kasei、Baxterが合わせて約60〜65%のシェアを保持し、Kaneka、Nikkiso、新興の契約サービスプロバイダーに余地を残しています。Terumo BCTの統合製品ロードマップは白血球アフェレーシス、洗浄、フォトフェレーシスを束ね、CAR-T開発者に響くワンストッププラットフォームを提供しています。Fresenius Kabiはインラインフォトフェレーシスで差別化し、チェア時間を半減させてプレミアム価格を確保しています。

Haemoneticsの小児用120 mLボウルキットは従来未開拓だったセグメントでの地位を強化し、Asahi Kasei はLDL治療における吸着カラムの専門知識を活用しています。インドの契約モバイルユニットは病院所有の設備と比較して40%低いコストを実証しており、ベンダーに処置ごと支払いファイナンスの展開を迫っています。中国のUDIと日本のISO 13485の間の規制調和が市場を統一し、小規模プレーヤーの市場参入時間を短縮しており、サービスとトレーニングのパートナーシップが既存プレーヤーの市場シェア防衛の中心となっています。

アジア太平洋アフェレーシス産業リーダー

B. Braun Melsungen AG

Cerus Corporation

Kaneka Corporation

Terumo Corporation

Asahi Kasei Medical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Haemonetics Corporationは全血資産をGVS S.p.Aに6,780万USDで売却し、うち4,530万USDが前払い、残り2,250万USDが4年間にわたる潜在的なアーンアウトとして支払われます。この戦略的売却により、Haemoneticsはコアアフェレーシス事業に専念し、血小板、血漿、赤血球採取用の自動血液採取機器および消耗品キットの製造能力を維持します。

- 2025年1月:インドの中央医薬品標準管理機構がvarnimcabtagene autoleucel(var-cel)を同国2番目のCAR-T細胞療法として承認し、価格は1回投与あたり約6万USDです。この承認により、CAR-T療法プロトコルにおける細胞採取および処理に必要な専門アフェレーシスサービスの対象市場が大幅に拡大します。

- 2024年11月:Terumo Blood and Cell Technologiesは中国での生産現地化に向けた戦略的パートナーシップを発表し、杭州製造施設に1,500万USDを投資します。このイニシアチブは「健康中国2030」アジェンダを支援するため、Trima Accel自動血液採取システムおよびSpectra Optia™アフェレーシスシステムの製造に注力します。

- 2024年11月:Terumo Blood and Cell Technologiesはグローバル治療イノベーション事業部を立ち上げ、治療アフェレーシスと細胞・遺伝子治療の事業を統合して治療過程全体にわたる患者ケアを強化します。この統合は鎌状赤血球症などの疾患に対するプロセスの最適化と先進治療へのアクセス改善を目的としています。

アジア太平洋アフェレーシス市場レポートの範囲

アフェレーシスとは、献血者または患者の血液を装置に通して特定の成分を分離し、残りの血液を循環系に戻す医療技術です。これは体外療法です。

アジア太平洋アフェレーシス市場レポートは、製品(アフェレーシス機器、アフェレーシス消耗品)、処置タイプ(血漿交換、血小板アフェレーシス、白血球アフェレーシス、LDLアフェレーシス、フォトフェレーシス、その他の処置)、技術(遠心分離、膜ろ過、吸着カラム)、適用(神経学、血液学、腎疾患、自己免疫疾患、腫瘍学・細胞治療、その他の適用)、エンドユーザー(病院・輸血センター、専門クリニック、血液成分プロバイダー、研究・学術機関)、地域(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋地域)別にセグメント化されています。市場予測は金額(USD)で提供されています。

| アフェレーシス機器 |

| アフェレーシス消耗品 |

| 血漿交換 |

| 血小板アフェレーシス |

| 白血球アフェレーシス |

| LDLアフェレーシス |

| フォトフェレーシス |

| その他の処置 |

| 遠心分離 |

| 膜ろ過 |

| 吸着カラム |

| 神経学 |

| 血液学 |

| 腎疾患 |

| 自己免疫疾患 |

| 腫瘍学・細胞治療 |

| その他の適用 |

| 病院・輸血センター |

| 専門クリニック |

| 血液成分プロバイダー |

| 研究・学術機関 |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| その他のアジア太平洋地域 |

| 製品別 | アフェレーシス機器 |

| アフェレーシス消耗品 | |

| 処置タイプ別 | 血漿交換 |

| 血小板アフェレーシス | |

| 白血球アフェレーシス | |

| LDLアフェレーシス | |

| フォトフェレーシス | |

| その他の処置 | |

| 技術別 | 遠心分離 |

| 膜ろ過 | |

| 吸着カラム | |

| 適用別 | 神経学 |

| 血液学 | |

| 腎疾患 | |

| 自己免疫疾患 | |

| 腫瘍学・細胞治療 | |

| その他の適用 | |

| エンドユーザー別 | 病院・輸血センター |

| 専門クリニック | |

| 血液成分プロバイダー | |

| 研究・学術機関 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋アフェレーシス市場においてCAR-T製造の成長が機器需要をどの程度増加させているか?

日本の17件の承認および韓国の新しいTILプロトコルに関連する白血球アフェレーシスの件数が、2031年まで機器稼働率の二桁増加を牽引しています。

最も急速に拡大している適用領域はどれか?

自己免疫疾患は、神経学における早期血漿交換の強力なエビデンスおよび全身性エリテマトーデスと抗リン脂質症候群への使用拡大により、12.65%のCAGRで進展しています。

なぜ単回使用消耗品が再使用可能ボウルに対して優位性を高めているのか?

中国の2026年GMP更新により洗浄バリデーションコストが上昇し、単回使用キットは1処置あたりの労働時間を22分短縮しながら交差汚染リスクを軽減します。

安定した需要にもかかわらず血小板アフェレーシスの成長を制限する要因は何か?

特に高齢化が進む日本における献血者プールの縮小が、腫瘍学支援ニーズが続く中でも採取能力を制約しています。

中国の数量ベース調達は機器価格にどのような影響を与えるか?

2026年以降に予定される集中入札により、表示価格が20〜30%削減される可能性があり、老朽化フリートを更新する病院と現地メーカーに恩恵をもたらします。

最終更新日: