コグニティブ・オペレーションズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.78 十億米ドル |

| 市場規模 (2031) | 50.39 十億米ドル |

| 成長率 (2026 - 2031) | 16.18% CAGR |

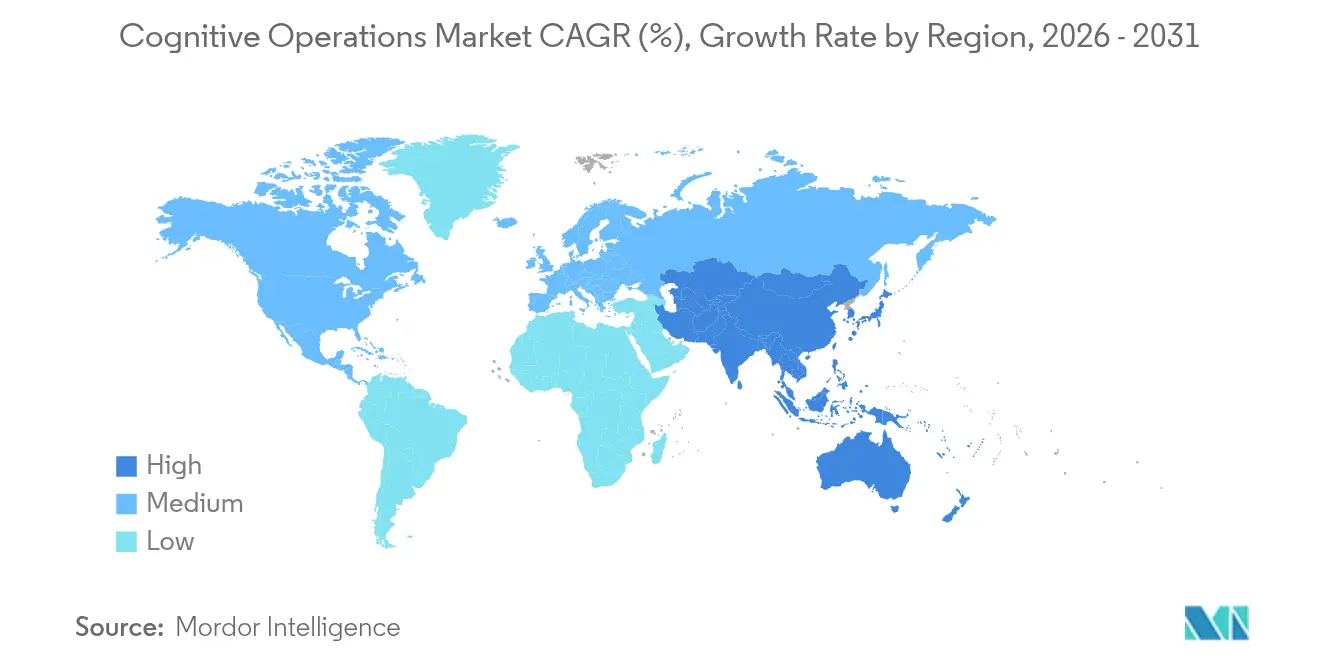

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

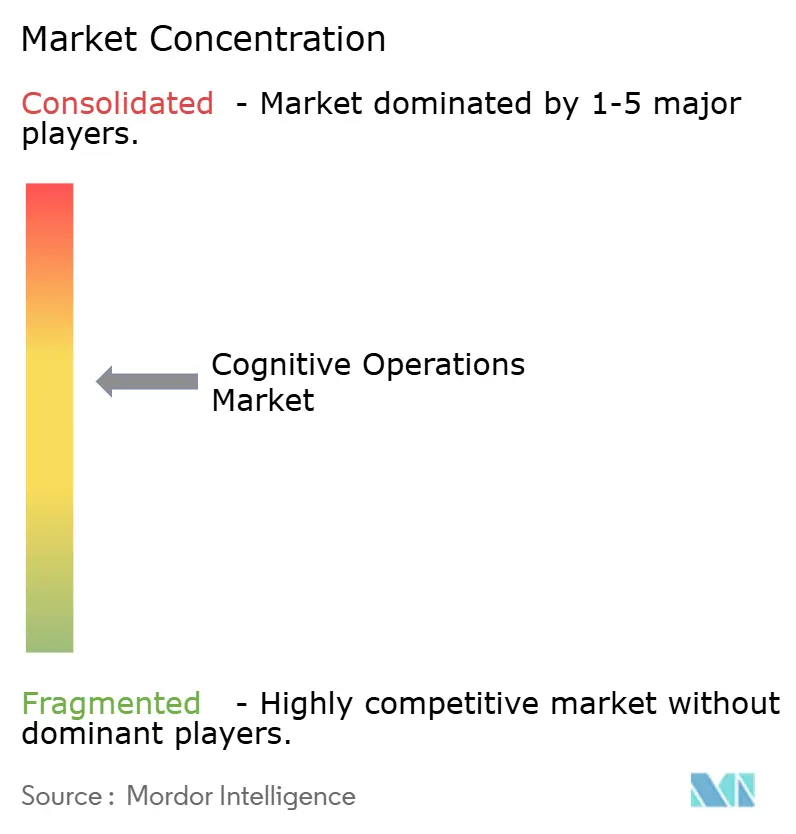

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコグニティブ・オペレーションズ市場分析

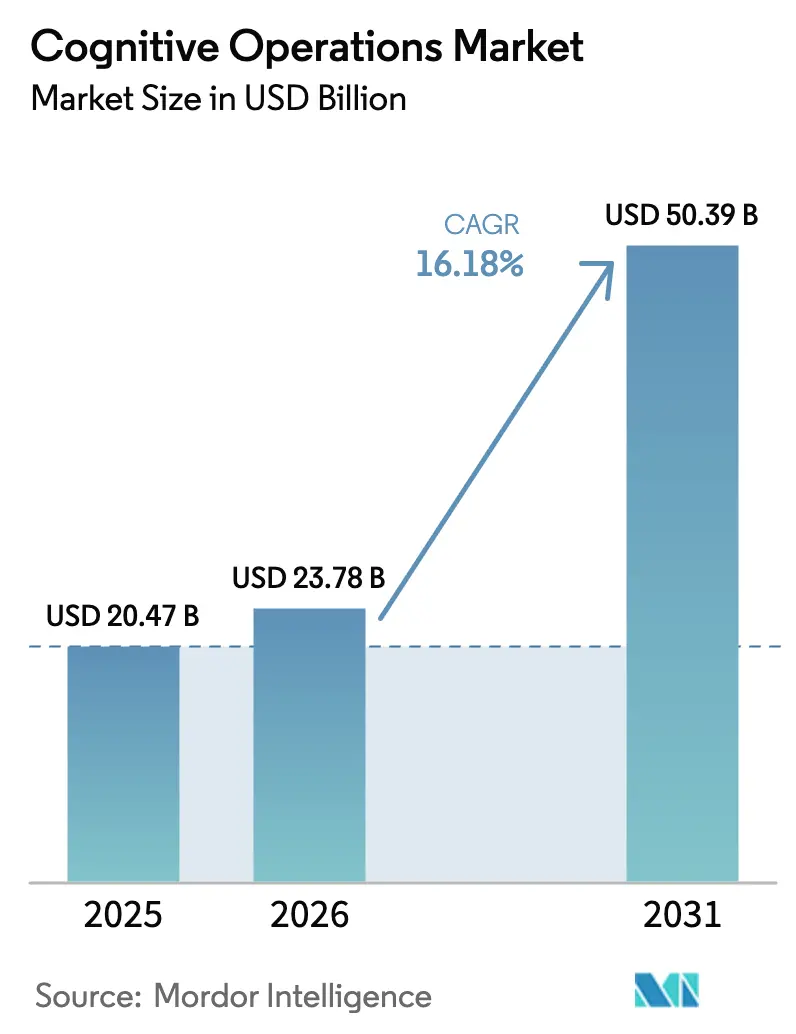

コグニティブ・オペレーションズ市場規模は2025年に204億7,000万米ドルと評価され、2026年の237億8,000万米ドルから2031年には503億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは16.18%です。

急速な企業デジタル化、急増するテレメトリーデータ量、および自律型ITオペレーションズに向けた戦略的な転換が、この拡大の根底にあります。企業はAI駆動のオペレーショナル・インテリジェンスを導入し、サービス障害を予測・防止することで、計画外のダウンタイムを削減し、顧客体験を保護しています。クラウドネイティブ・プラットフォームは、弾力的なスケーリング、ペタバイト規模のデータストリームをほぼリアルタイムで処理できる能力、および従来のオンプレミスツールと比較して総保有コストを最大40%削減できることから、市場を支配しています。M&A活動、特にCiscoによるSplunkの280億米ドルの買収は、プラットフォームの統合を加速させ、機能の幅を広げています。同時に、スキル不足とレガシーシステムの統合上の障壁が、特に規制産業におけるロールアウトの速度を抑制しています。

レポートの主要なポイント

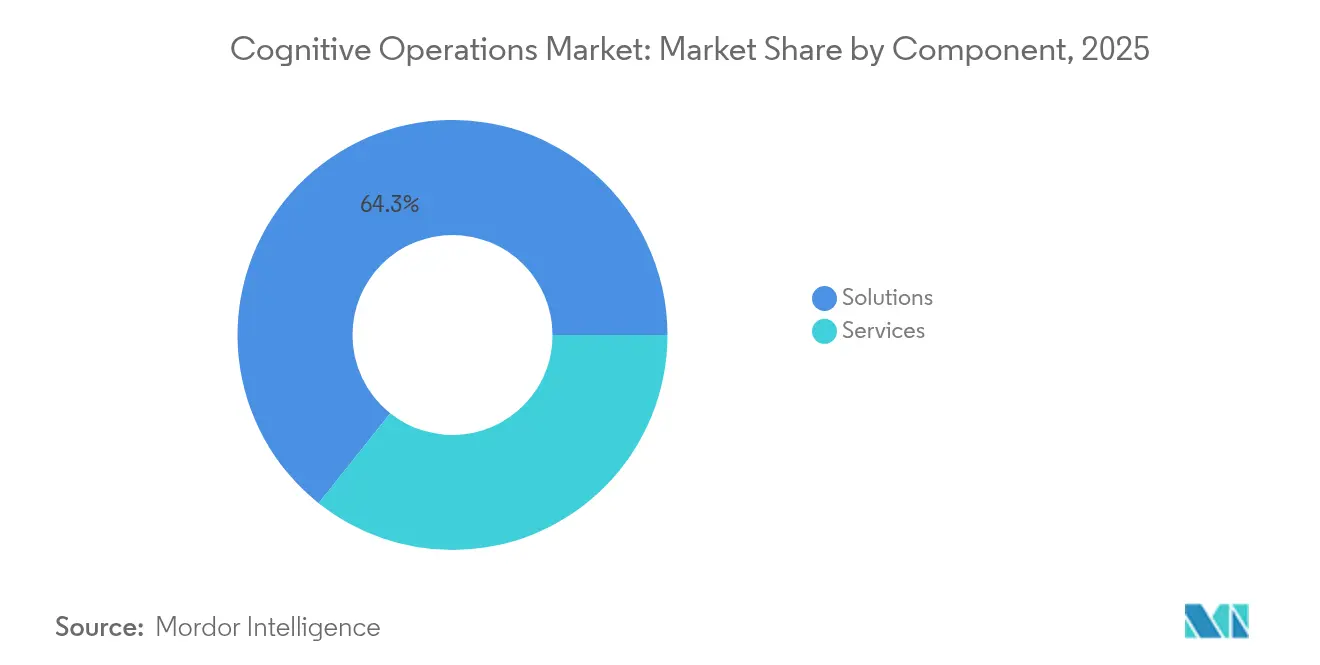

- コンポーネント別では、ソリューションが2025年のコグニティブ・オペレーションズ市場シェアの64.30%を占め、サービスは2031年までに17.05%のCAGRで拡大すると予測されています。

- デプロイメントモード別では、クラウドデプロイメントが2025年のコグニティブ・オペレーションズ市場規模の71.20%のシェアを保有しており、2031年までに17.55%のCAGRで成長する見込みです。

- 企業規模別では、大企業が2025年に58.30%のシェアを占め、中小企業は16.68%のCAGRで最も速い成長を記録しました。

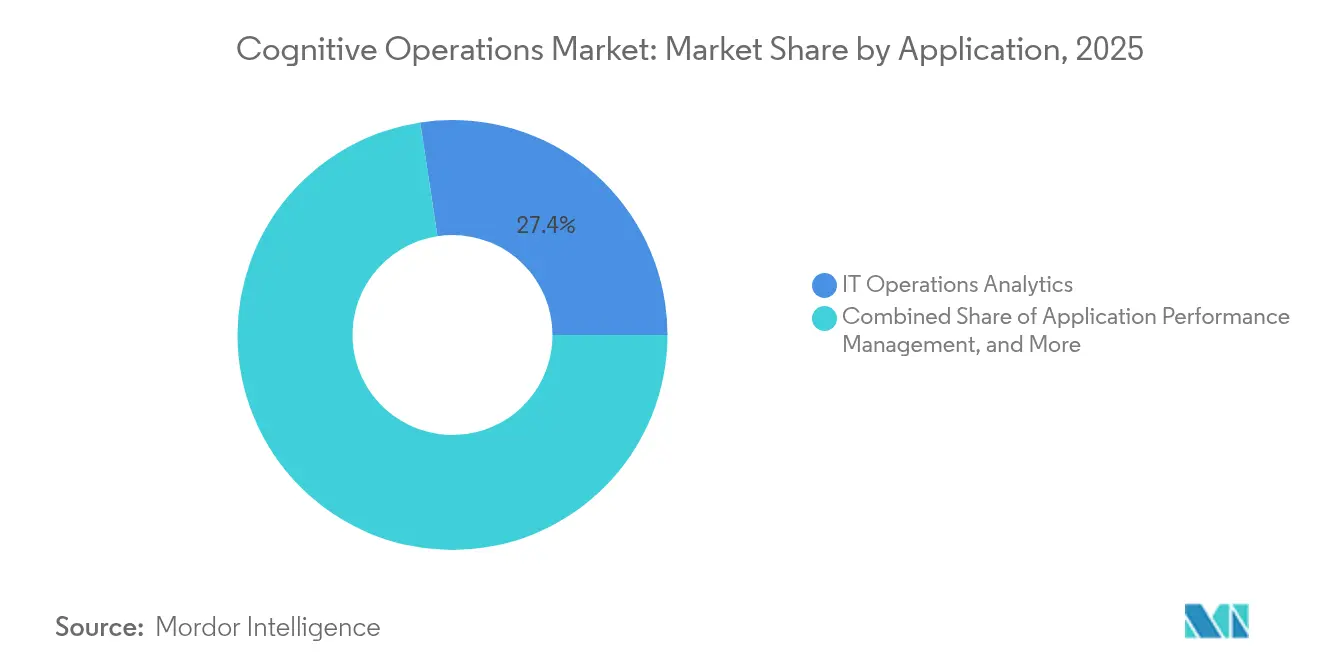

- アプリケーション別では、ITオペレーションズ・アナリティクスが2025年に27.40%のシェアでリードし、セキュリティ・アナリティクスは2031年までに17.56%のCAGRで進展しています。

- 業種別では、BFSIが2025年に23.60%のシェアを保有し、ヘルスケアおよびライフサイエンスは最高の16.94%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年のコグニティブ・オペレーションズ市場シェアの37.40%を占め、アジア太平洋は2031年までに17.61%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコグニティブ・オペレーションズ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドベースのコグニティブITオペレーションズ | +3.20% | グローバル;北米および欧州がリード | 中期(2〜4年) |

| 複雑なIT環境の監視 | +2.80% | グローバル;アジア太平洋および北米 | 短期(2年以内) |

| デジタルトランスフォーメーションによるIT運用データの急増 | +2.10% | グローバル;新興市場で最も顕著 | 長期(4年以上) |

| AI駆動のプロアクティブなインシデント管理 | +1.90% | 北米および欧州、アジア太平洋でも拡大中 | 中期(2〜4年) |

| 5Gスライス向けエッジネイティブAIOps | +1.40% | アジア太平洋中心、北米に波及 | 長期(4年以上) |

| エネルギー最適化AI運用に向けたグリーンオプス | +1.20% | 欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースのコグニティブITオペレーションズへの注目の高まり

クラウドネイティブのコグニティブ・オペレーションズ・プラットフォームは、従来のオンプレミスツールでは対応できないオンデマンドのスケーラビリティを提供します。企業はグローバルクラウドプロバイダーの組み込みAIサービスを活用し、ペタバイト規模のテレメトリーを取り込み、保存し、分析しながら、サブセカンドの警告を維持しています。このモデルはインフラのオーバーヘッドを削減し、平均復旧時間を最大40%短縮することで、エンジニアリングチームをより付加価値の高い業務に集中させます。クラウド導入は機能の改善速度も加速させ、ベンダーが日々の機能強化を推進して異常検知の精度を高めることを可能にします。その結果、組織は自社構築と購入の戦略を再評価し、使用量ベースの料金体系に基づくサブスクリプションモデルを圧倒的に好む傾向にあります。

複雑なIT環境の監視に対する需要の増加

マイクロサービス、コンテナ、サーバーレス機能、およびエッジノードが、デジタルビジネスの基盤を形成しています。1件の顧客トランザクションが、複数のクラウドにまたがる数十の疎結合サービスを経由することがあり、障害の特定が困難です。コグニティブ・オペレーションズ・プラットフォームは教師なし学習を適用し、このような広範な環境全体にわたる微妙なシグナルを相関させることで、ミリ秒単位でユーザー体験を劣化させる可能性のある連鎖的な障害を防止します。計画外のダウンタイムを最大80%削減するという報告は、デジタルファーストの企業のネット・プロモーター・スコアと収益維持に直接つながります。

デジタルトランスフォーメーションによるIT運用データ量の急増

IoTセンサー、eコマースイベント、および5Gエンドポイントが24時間365日ログ、メトリクス、トレースをストリーミングするため、テレメトリーデータの生成は指数関数的に増加しています。処理コストが運用予算の30%を占める場合があり、チームは効率的なデータパイプラインアーキテクチャの採用を迫られています。2024〜2025年のGPU不足により、企業は既存のクラスターを最適化せざるを得なくなり、ストレージコストを抑えながらインサイトの精度を維持するためのエッジ・アナリティクスとスマートサンプリングへの関心が高まりました。高頻度取引システムを運用する金融サービス企業は、その緊急性を体現しており、規制当局の調査を招く可能性のある異常を検出するために毎日テラバイト規模のデータを分析しています。

AI駆動のプロアクティブなインシデント管理の採用

過去のインシデントで訓練された機械学習モデルは、高い信頼性で迫り来る障害を予測し、計画されたメンテナンス中に予防的な修正を可能にします。銀行、ヘルスケア、テレコム事業者は、99.99%のアップタイムを要求するサービスレベル契約にこれらの機能を組み込んでいます。組織は、エスカレーションと修復ワークフローを自動化するAI対応ランブックを展開した後、平均解決時間が60〜70%短縮されたと報告しています[1]ServiceNow、「AI駆動ワークフローによるプロアクティブ・オペレーションズ」、servicenow.com。コスト回避を超えて、プロアクティブな運用は顧客に見えるサービス障害を防ぐことでブランドエクイティおよび規制コンプライアンスを強化します。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーシステムとの統合上の課題 | -1.80% | グローバル;大手企業において深刻 | 短期(2年以内) |

| スキルと専門知識の不足 | -1.50% | グローバル;新興市場で顕著 | 中期(2〜4年) |

| 独自アルゴリズムがガバナンスリスクをもたらす | -0.90% | 欧州および北米 | 長期(4年以上) |

| プライバシー規制によるテレメトリーデータ取得の制限 | -0.70% | 欧州、グローバルに拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーシステムとの統合上の課題

数十年前のメインフレームや専有アプリケーションには、最新の可観測性フックが欠如していることが多く、プロジェクトコストとリスクを増大させるカスタムコネクタの作成が必要となります。金融機関は、AIアナリティクスとデータを安全に交換しながら取引スループットを維持しなければならないCOBELベースのコアバンキングエンジンの問題に直面しています。このような統合作業は、総デプロイメント予算の半分を消費し、回収期間を長引かせる可能性があります。レガシーアーキテクチャとAIOpsの両方を理解する専門家の不足が、遅延をさらに悪化させています。

スキルと専門知識の不足

コグニティブ・オペレーションズには、機械学習、サイト信頼性エンジニアリング、および分野固有のITオペレーションズにわたる学際的な知識が必要です。大学はこのような能力を持つ卒業生の輩出が遅れており、企業は内部アカデミーに投資するか、従来の職種より30%以上の給与プレミアムが生じるプレミアムコンサルティング契約を結ばざるを得ない状況です。主要なテクノロジーハブへの人材集中が、大都市圏と中規模市場の間の導入格差を広げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速が市場の進化を推進

ソリューションは2025年のコグニティブ・オペレーションズ市場において64.30%のシェアを維持し、テレメトリーの収集、相関、および自動化のためのアーキテクチャ基盤としての役割を確固たるものにしました。しかし、アルゴリズムの調整、継続的なモデルの再トレーニング、および組織変更管理が最終的なROIを左右することを企業が認識するにつれ、サービス収益は2031年までに17.05%のCAGRで上昇すると予測されています。プロフェッショナルサービスのコグニティブ・オペレーションズ市場規模は2031年までに188億米ドルに達すると予測されており、ライセンス販売から成果ベースのエンゲージメントへのシフトを反映しています。

継続的な最適化契約とマネージドサービスの提供が活況を呈しているのは、プラットフォームが新しいマイクロサービス、進化する脅威の状況、およびコンプライアンス義務に適応するために継続的な調整を必要とするためです。サービスプロバイダーは24時間365日の監視を提供し、社内チームのインシデント疲労を軽減し、検出までの平均時間を短縮します。特化した人材の不足が続く中、アドバイザリーおよびマネージドサービスの提供は、リソースに制約のある企業が運用成熟度を達成するための最速の手段となっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

デプロイメントモード別:クラウドの優位性がオペレーショナル・アーキテクチャを再構築

クラウドはコグニティブ・オペレーションズ市場規模の71.20%を占め、企業がモノリシックなデータセンターから弾力的なマルチクラウドへの移行を反映して、17.55%のCAGRで拡大し続けます。ベンダーは毎週プラットフォームのアップデートを提供し、顧客の介入なしに新しいアナリティクスモデルを組み込み、イノベーションサイクルを短縮し、検出精度を向上させています。

オンプレミスデプロイメントは、データ主権が最優先されるディフェンスおよび金融サービスにおいて継続しますが、これらのセクターでさえ、生データをローカルに保持しながら大規模なアナリティクスをクラウドにオフロードするハイブリッドモデルを採用しています。エッジネイティブAIOpsは、サブミリ秒の推論を必要とする5Gおよび産業用IoTのユースケースに対する補完的なアプローチとして台頭しています。クラウド、オンプレミス、エッジオプションの相互作用により、ベンダーの差別化がデータグラビティ、レイテンシー、および規制上の考慮事項にまで拡大しています。

企業規模別:クラウドへのアクセシビリティを通じた中小企業の採用の加速

大企業は2025年に58.30%の収益シェアで初期の導入をリードし、グローバルな拠点にわたるフルスタックソリューションの試験導入に十分な予算を活用しました。しかし、中小企業はSaaS提供が価値実現までの時間を圧縮し、資本支出の障壁を取り除くことで、16.68%のCAGRを記録すると予測されています。クリックでデプロイできるパッケージが、事前構成済みテンプレートとガイド付きワークフローとともに提供されるようになり、専任のデータサイエンティストを採用することなく、小規模チームが重要なワークロードを監視することを可能にしています。マルチテナントアーキテクチャにより、ベンダーは計算コストを分散させ、エントリーレベルの価格を引き下げ、使用量に応じた支出を実現しています。中小企業のデジタルトランザクションが増加するにつれ、常時稼働サービスに対する顧客の期待が高まり、競争力を維持するためにプロアクティブな監視への投資を余儀なくされています。こうしたAIOpsの民主化は、コグニティブ・オペレーションズ市場のグローバルな顧客基盤を拡大し、ベンダーの収益の周期性を平滑化します。

アプリケーション別:セキュリティ・アナリティクスの収束がイノベーションを推進

ITオペレーションズ・アナリティクスは2025年に27.40%のシェアを保有し、キャパシティプランニング、パフォーマンスチューニング、および根本原因分析の中核ユースケースとしての地位を確立しています。しかし、高度な脅威が無害なパフォーマンス異常に見せかけることが増えているため、セキュリティ・アナリティクスは17.56%という最速のCAGRが見込まれています。可観測性とセキュリティテレメトリーを融合させたプラットフォームはコンテキストを豊かにし、より早期の侵害検出とより迅速な封じ込めを可能にします。

クロスドメインの相関は、不規則な東西トラフィック、インサイダーリスク、および認証情報の悪用を特定することでゼロトラスト戦略を実現します。EUのデジタル・オペレーショナル・レジリエンス法(DORA)のような規制体制は、統合された運用およびサイバーレジリエンスのレポートを義務付け、収束をさらに加速させています。認知オペレーションズスイート内にセキュリティ・アナリティクスをネイティブで組み込んだベンダーは、統合ダッシュボード、共有メタデータモデル、および統合インシデント解決ワークフローを通じて差別化を図っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

業種別:ヘルスケアのトランスフォーメーションが採用を加速

BFSIは厳格なアップタイム義務と財務リスクエクスポージャーにより、2025年に23.60%のシェアで最大の採用者であり続けました。しかし、ヘルスケアおよびライフサイエンスは2031年までに16.94%のCAGRで同業他社を上回ると予測されています。病院はAI対応の可観測性を展開して電子健康記録の可用性を確保し、医療機器のテレメトリーを監視し、患者のスループットに影響を与える可能性のある容量のボトルネックを予測しています。

投薬調剤ロボットや画像診断ワークステーションの障害は、臨床的なアウトカムを危うくし、規制上のペナルティを招く可能性があります。コグニティブ・オペレーションズは、病院ネットワーク全体のレイテンシー、パケットロス、および構成ドリフトを継続的に評価し、修復のために生物医学エンジニアに自動的にアラートをルーティングします。製薬工場は同様のアナリティクスを用いて、バッチ廃棄を引き起こす前に機器の劣化を検出することでGMP(適正製造規範)コンプライアンスを維持しています。患者の安全と規制上の罰則がかかっているため、ヘルスケアのCIOは予算上の制約にもかかわらずAIOps資金を優先的に確保しています。

地域分析

北米は2025年収益の37.40%を占め、AWS、Microsoft Azure、Google CloudからのクラウドサービスポートフォリオとAIOpsの緊密な統合に支えられています。AIOpsスタートアップへのベンチャーキャピタル流入は2024年から2025年の間に46億米ドルを超え、製品の成熟度とエコシステムの深さを加速させました。Ciscoによる Splunkの買収に代表される大型買収は、ログアナリティクスからフルスタックセキュリティおよびネットワークテレメトリーまでプラットフォームの機能を拡大しています。米国の金融機関とハイパースケーラーはアンカーテナントとして機能し、ベンダーをFedRAPMおよびSOC 2認証の取得に向けて促進し、一度達成すれば隣接する公共部門の機会を開放します。

アジア太平洋は最も速い成長地域であり、17.61%のCAGRで拡大しています。日本と韓国の通信事業者は5Gネットワークスライスを調整するためにエッジネイティブ・アナリティクスに依存し、中国のクラウドプロバイダーは製造および eコマース顧客向けのサービスとしてのインフラストラクチャー(IaaS)レイヤーにAIOpsを直接組み込んでいます。インドのマネージドサービスの大手企業は、グローバルクライアントの厳格なサービスレベル目標を達成するためにコグニティブ・オペレーションズを展開し、インド亜大陸をAIOpsエンジニアリングの人材ハブに変えています。一方、各国政府は国家AI戦略に投資し、研究を補助し、企業導入への障壁を低減しています。

欧州は着実ではあるが、コンプライアンスを意識した成長を示しています。EUのAI法とGDPRは、プライバシー・バイ・デザインのデータパイプラインを必要とし、ベンダーにきめ細かいテレメトリーフィルタリングとソブリンクラウドデプロイメントオプションの実装を迫っています。ドイツの自動車OEMはコグニティブ・オペレーションズをスマートファクトリーのロールアウトに結びつけ、ロボットのアップタイムとエネルギー消費を最適化しています。英国は金融サービスにおける運用レジリエンスを重視し、自動フェイルオーバーとカオスエンジニアリングツールへの支出を促進する年次影響許容度テストを義務付けています。サステナビリティの義務もまた、カーボン排出量を定量化し、より環境に優しいデータセンター全体でワークロードの再バランスを提案するグリーンオプスモジュールの普及を後押ししています。

規制環境

コグニティブオペレーションの導入は、モデルリスク管理とデータ保護、運用レジリエンス要件を組み合わせたAIガバナンス制度の対象範囲に一層含まれるようになっている。欧州連合では、AI法枠組み(規則(EU)2024/1689)が、顧客対応および業務ワークフローで使用されるAIシステムに対する透明性およびガバナンス義務を強化しており、これはテレメトリの収集・処理に関するGDPRの制約と並行して適用される。米国では、単一の連邦AI法ではなく、標準および業界別ガイダンスによって導入が形作られており、NISTのAIリスク管理フレームワーク(AI RMF)および関連プロファイルが、運用上のAI利用事例におけるリスク管理、検証、および責任の文書化における共通の参照基準として利用されている。

2026年には、GenAIと自動意思決定をITワークフローに組み込むコグニティブオペレーションプラットフォームに対する、より具体的なコンプライアンス上の基準も追加された。韓国は2026年2月にAI基本法を制定し、高影響AIに対するリスク管理要件を追加した。一方、NISTは2026年4月に、重要インフラにおける信頼できるAIに焦点を当てたAI RMFプロファイルに関するコンセプトノートを発表し、必須サービス事業者に対する監視強化を示唆した。欧州では、政策の関心が実施のペースと執行可能性へと移り、AI法の透明性および汎用AIガバナンス規則が2026年8月に施行可能となり、その後のオムニバス措置により一部の高リスクコンプライアンス期限が延期された。ベンダーは、規制対象業界への販売を支えるため、プライバシー・バイ・デザインのテレメトリ管理、監査証跡、および説明可能性ワークフローへの依存を強めている。

バリューチェーン分析

コグニティブオペレーションのバリューチェーンは、アプリケーション、インフラ、ネットワーク、セキュリティツール全体でのテレメトリ生成から始まり、データの取り込みと正規化(ログ、メトリクス、トレース、イベント)、ストレージとストリーム処理、そして異常検知、相関分析、根本原因推論のためのAI/ML分析へと進む。上流のインプットには、クラウドインフラおよびデータプラットフォーム(コンピュート、GPU/アクセラレータ、オブジェクトストレージ)、可観測性およびITSM/ITOMのデータソース、レガシーシステム向けコネクタが含まれる。中流層は、モデル開発とチューニング、ポリシーおよびガバナンス管理、自動化オーケストレーション(ランブック、ワークフローエンジン、統合)をカバーし、下流の提供はSaaSサブスクリプション、マネージドサービス、統合・モデル再学習・変更管理のためのプロフェッショナルサービスが主流となっている。

エコシステム構造は、エンドツーエンドの成果をパッケージ化するプラットフォームベンダー、ハイパースケーラー、サービスパートナーを中心に集約が続いている。BMCとGoogle CloudおよびAmdocsとの提携などのアライアンスは、スケーラブルなデータ取り込みと通信業界特有の統合の必要性を強化している。イノベーションは、AIネイティブの専門企業や自動化優先のサービスによって支えられており、ScienceLogicによるインシデントトリアージ向け生成AIエンジンの導入や、Selector AIやCiroosといったネットワーク中心・SRE自動化を拡大する自動化重視の新興企業への資金提供が挙げられる。主要な障壁は統合層とガバナンス層に残っており、レガシー環境ではオーダーメイドのコネクタが必要となることが多く、規制対象業界では自動化されたアクションに対する監査可能性が求められ、スキルギャップにより、単体ツールよりもサービス、マネージドオペレーション、パッケージ化されたアクセラレータへ価値がシフトしている。

競争環境

コグニティブ・オペレーションズ市場は、上位5社がグローバル収益の約48%を占める、適度に分散した構造を持ち、ニッチな専門企業にとって十分な余地が残されています。IBMは数十年のITサービスマネジメントのノウハウとRed Hat OpenShiftの統合を活用し、ハイブリッドの柔軟性を求める企業ワークロードを維持しています。BroadcomはVMware Cloud Foundationでインフラ監視スイートを補完し、プライベートクラウドの領域でその存在感を示しています[3]Broadcom、「ハイブリッドクラウド向けVMware Cloud Foundation」、broadcom.com。BMC Helixは、イノベーションの速度を促進するために設計された2025年の企業分割後、SaaS提供に再注力しています。

クラウドネイティブの破壊的企業は、継続的なデプロイメントと直感的なユーザー体験を通じて機能の改善速度を加速させています。Datadogは2025年第1四半期に収益が前年同期比25%増加し、年間経常収益10万米ドル以上の顧客を3,770社追加し、EppoとMetaplaneを買収してフィーチャーフラッグガバナンスとデータ可観測性をそのスタックに組み込みました。ServiceNowの28億5,000万米ドルのMoveworksの買収により、自然言語による文脈に沿ったインシデントトリアージを可能にする会話型AIが追加されました。Selector AIはテレコム向けのネットワーク中心のコグニティブ・オペレーションズに特化し、アジアおよび欧州全体への拡大に向けて3,300万米ドルを調達しました。

パートナーエコシステムが今や主要なプラットフォームを差別化しています。BMCはスケーラブルな取り込みパイプラインのためにGoogle Cloudと提携し、CiscoはSplunkのログアナリティクスをAppDynamicsのアプリケーション・パフォーマンス・マネジメント機能に整合させています。ベンダーはまた、統合ガバナンスダッシュボードを提供するためにDevOps、SecOps、FinOpsツールとの統合も進めています。競争上の成功は、単にアルゴリズムの洗練さを誇示するのではなく、検出までの平均時間の短縮、クラウド支出の削減、および検証済みコンプライアンスといった具体的なビジネス成果を証明できるかどうかにかかっています。

コグニティブ・オペレーションズ業界リーダー

IBM Corporation

Micro Focus International Plc

VMware, Inc.

Splunk Inc.

Broadcom Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースが最も顕著に見られるのは、購入者がハイブリッド環境全体でのクローズドループ型の修復を必要としながらも、ガバナンスおよびデータ主権上の制約に直面している領域である。実行時にポリシー管理を組み込み、主権的な展開パターンをサポートするプラットフォームは、生データのテレメトリを集中管理できない規制対象業界や公共部門の購入者に適合し、機密データをローカルに保持しつつ大規模分析を可能にするハイブリッドアーキテクチャへの需要を強化している。2026年のベンダーの動き、例えばIBMが協調対応のためのAI駆動オペレーション層を位置付け、ポリシー執行のための主権的コアコンセプトを導入したことは、コンプライアンス対応型の運用モデルが、導入後の追加要素ではなく製品選定の一部となりつつあることを示している。

もう一つの機会は、通信業界および大企業における運用センターの近代化であり、アラート主導型のワークフローから、可観測性とセキュリティ信号を関連付ける自律的でモデル支援型のオペレーションへの移行である。特に技術・通信分野では、主権的および産業用AIインフラに関する公表された業界プログラム、例えばDeutsche Telekomがミュンヘンで2026年初頭に稼働開始した産業用AIクラウド構想(Tech Mahindraの業界インサイトで言及)が、AI対応運用基盤への継続的な投資を示している。市場には、複雑な環境における運用上の負担を軽減する専門的なソリューション、例えばSREアシスタントやGenAIトリアージの余地もあり、これらが既存のITSM/ITOMスタックに統合される限りにおいて、ScienceLogicによる生成AIインシデントトリアージの発表や、CiroosやSelector AIといった自動化重視の新興企業への資金調達ラウンドと整合している。

最近の業界動向

- 2026年7月:IBMは、観察、分析、および選択された運用タスクを自動化することでPower環境を管理するAI対応アプローチとして、IBM Power Autonomous Operationsを発表した。この更新により、自律運用の概念がx86中心の環境を超え、大企業で一般的なIBM Power環境にも拡張され、異種インフラ全体での統一的なAIOps実践への需要を強化している。

- 2026年5月:Broadcomは、混在コンピュートをサポートする本番AI向けの安全かつコスト効率の高いプライベートクラウドプラットフォームとして、VMware Cloud Foundation 9.1を発表した。これにより、パブリッククラウドのみのアーキテクチャ外で機密ワークロードを実行しながら一貫した可観測性と自動化管理を必要とするコグニティブオペレーション購入者にとって、プライベートクラウドの重要性が強化されている。

- 2024年11月:ScienceLogicは、リアルタイムのインシデントトリアージを自動化することを目的とした生成AIエンジンであるSkylar AIを発表した。チームが運用信号を解釈し行動する速度を高めることで、この発表は、手動アラート対応からIT運用ワークフロー内でのAI支援型意思決定への移行を後押しした。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

この調査手法において、コグニティブオペレーション市場は、AIおよび分析を活用してITおよびビジネス運用ワークフローを監視、予測、自動化するソフトウェアおよび関連サービスを対象とする。これには、主要な企業環境全体における運用上のインサイト、イベント相関、およびガイド付き修復が含まれる。

対象範囲の除外事項:コグニティブレイヤーを持たない純粋な手動ITマネージドサービス、汎用インフラハードウェア、および運用分析向けに位置付けられていない単体のサイバーセキュリティ製品は除外される。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- デプロイメントモード別

- クラウド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業

- アプリケーション別

- ITオペレーションズ・アナリティクス

- アプリケーション・パフォーマンス・マネジメント

- ネットワーク・アナリティクス

- セキュリティ・アナリティクス

- インフラストラクチャー・マネジメント

- その他のアプリケーション

- 業種別

- BFSI

- ヘルスケアおよびライフサイエンス

- ITおよびテレコム

- 小売およびeコマース

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州のその他の地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋のその他の地域

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東のその他の地域

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカのその他の地域

- 中東

- 北米

データソース、市場規模、および検証

デスクリサーチ

デスクリサーチは、市場境界を設定し、検証可能な最初の需要・供給シグナルを構築するために使用された。NISTの出版物、IEEEおよびACMのデジタルライブラリ論文、米国SEC提出資料、ITおよびソフトウェア雇用に関する労働統計局のデータシリーズ、企業のデジタル支出能力を説明するOECD指標など、公開および公式のソースに依拠した。

対象範囲を測定可能なインプットに変換するため、企業の年次報告書および投資家向け説明資料、製品ドキュメントおよび入手可能な範囲での公開価格情報、企業のAI運用展開に関する信頼できる報道を確認した。特許データベースの調査も、エンジニアリングの重点がどこで高まっているかを把握するために利用され、企業財務・インテリジェンスサブスクリプションは、セグメント別収益開示を正規化するために選択的に使用された。これらのソースは例示的なものであり、データポイントを収集、確認、明確化するために他の多くの公開資料も参照された。

一次インタビューおよび調査

一次調査は、AIOps、可観測性、および自動化プログラムを管理する企業ITオペレーションリーダー、プラットフォーム所有者、システムインテグレーター、専門分野の専門家へのインタビューおよび調査に重点を置いた。導入状況はクラウド成熟度や規制対象業界の集中度によって異なるため、主要地域全体、また大企業と拡大中の中規模導入企業の両方から見解を収集し、公開データに残るギャップを埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):17% | アジア太平洋:43% |

| ミッドティア:48% | 機能/部門責任者:26% | 欧州・中東・アフリカ:37% |

| 中小規模企業:19% | マネージャー:57% | 南北アメリカ:20% |

市場規模測定と予測

市場規模測定は、地域別に企業ソフトウェアおよびIT運用支出のプールを再構築するトップダウン方式で開始し、その後、監視、アプリケーションパフォーマンス管理、ネットワーク分析、セキュリティ分析、インフラ管理全体におけるコグニティブオペレーション利用事例のアタッチレートによってフィルタリングした。需要プールを形成した後、クラウド移行のペース、可観測性ツールの浸透率、典型的な展開ミックス(クラウド対オンプレミス)、ツール対サービスへの支出割合といったインプットを用いて導入強度を調整した。

その後、公開資料で議論されているベンダー収益分割のサンプル、サービスプロバイダーとのチャネルチェック、シート、ノード、またはワークロードベースの価格代理指標を用いた単純なASP×ボリュームチェックなど、選択的なボトムアップ近似を用いて総額を裏付けた。開示が不足している場合は、同じプロダクトモーション内のピア平均を用いてギャップを処理し、その後インタビュー検証時に調整を行った。

予測に関しては、支出がIT予算サイクルやプラットフォーム統合の波によって変動する可能性があるため、シナリオ分析が用いられた。成長経路は、運用チームにおけるAIアシスタント導入、自動化範囲の拡大、インシデント対応の高速化目標に関する専門家の合意によって導かれ、その後年間の浸透率および価格進行の仮定に変換された。

データ検証と更新サイクル

モデルの出力は、企業ソフトウェアの成長トレンド、ITサービスの勢い、クラウド運用の複雑性指標といった独立したシグナルと照合され、その後地域およびアプリケーション別に外れ値がないか確認された。差異が見られた場合は、根本的な要因を特定のインプットまで追跡し、明確な根拠で仮定を裏付けられない場合は回答者に再度連絡した。

承認前に、数値は多段階のアナリストレビューを経ており、これには過去の進行との整合性チェックや、導入企業当たりの想定支出の確認が含まれる。レポートは年次で更新され、採用状況や価格の見通しに影響する重大な変化があった場合には中間更新が行われる。提供直前には最終確認が行われ、クライアントは入手可能な最新の見解を受け取る。

Mordor Intelligenceのコグニティブオペレーション市場規模と他の公開推計との比較

同じラベルが使用されている場合でも、コグニティブオペレーションの市場規模が異なるのは通常のことである。この差異は通常、コグニティブオペレーションとして数えられるものと隣接ツールとの区別、基準年として扱われる年、そしてプラットフォームがパートナー経由で販売される場合のサービス収益の扱い方から生じる。

主要なギャップは、価格の予測方法にも見られ、一部の推計は平均販売価格を一定と仮定する一方、他の推計は時間の経過に伴う割引、バンドル化、モジュール拡張をモデル化している。通貨換算のタイミング、複数年契約の取り扱い、主要なAIリリース後にモデルがどれだけ迅速に更新されるかも、総額を意味のある形で変動させる可能性がある。展開ミックス、サービスアタッチメント、およびアプリケーションカバレッジを追跡することにより、Mordor Intelligenceは、コグニティブオペレーションの総額を、運用分析および自動化に関連するソリューションとサービスに限定し、最終数値を確定する前に、最新の専門家フィードバックを用いて仮定を再確認している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 23.78 B (2026) | |

| 業界誌A | USD 34.75 B (2029) | より後の目標年を使用し、しばしばより広範なコグニティブソフトウェアカテゴリーを総額に組み込んでいるため、運用ワークフローを超えた隣接するAIプラットフォームや自動化収益が含まれる可能性がある。 |

| 業界ポータルB | USD 16.72 B (2025) | より早い年を基準とし、サービスとソフトウェアを明確に区別せずに高めの見出しCAGRを適用しているため、開始点と暗示される価格曲線が変動する可能性がある。 |

表における差異は、主に対象範囲の境界とタイミングの選択、次いでサービスおよび価格進行の扱い方によって説明される。変数が平易な言葉で定義され、インタビューフィードバックおよび公開されている需要シグナルと照合される場合、その結果は追跡しやすく、市場状況が変化した際に更新しやすくなる。

レポートで回答された主要な質問

コグニティブ・オペレーションズ市場の現在の価値と成長見通しは?

コグニティブ・オペレーションズ市場規模は2026年に237億8,000万米ドルであり、16.18%のCAGRで2031年までに503億9,000万米ドルに成長すると予測されています。

最も速く成長しているデプロイメントモデルはどれですか?

クラウドデプロイメントは2025年に71.20%の収益シェアでリードし、弾力的なスケーラビリティと低い総保有コストにより、最速の17.55%のCAGRを記録すると予測されています。

セキュリティ・アナリティクスが最も速く成長しているアプリケーションカテゴリーである理由は何ですか?

可観測性とサイバーセキュリティの収束により、より早期の侵害検出が可能となるため、セキュリティ・アナリティクスは2031年までに17.56%のCAGRを記録すると予測されています。

ベンダーが拡大のために優先すべき地域はどこですか?

アジア太平洋は積極的な5Gのロールアウト、AI推進政策、および製造と金融全体での急速なクラウド導入に牽引されて、最高の17.61%のCAGRを提供します。

スキル不足が市場の導入にどのような影響を与えていますか?

学際的なAIOps専門家の不足がプロジェクトのタイムラインを延長しコストを増大させ、企業はマネージドサービスパートナーと内部トレーニングプログラムに依存せざるを得ない状況にあります。

現在の市場の分散度はどの程度ですか?

市場の集中度スコアは6であり、上位5社の合算シェアが50%未満であることから、新規参入者にはニッチなセグメントを獲得するための相当な機会がまだ残されています。

最終更新日: