プラスチック酸化防止剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

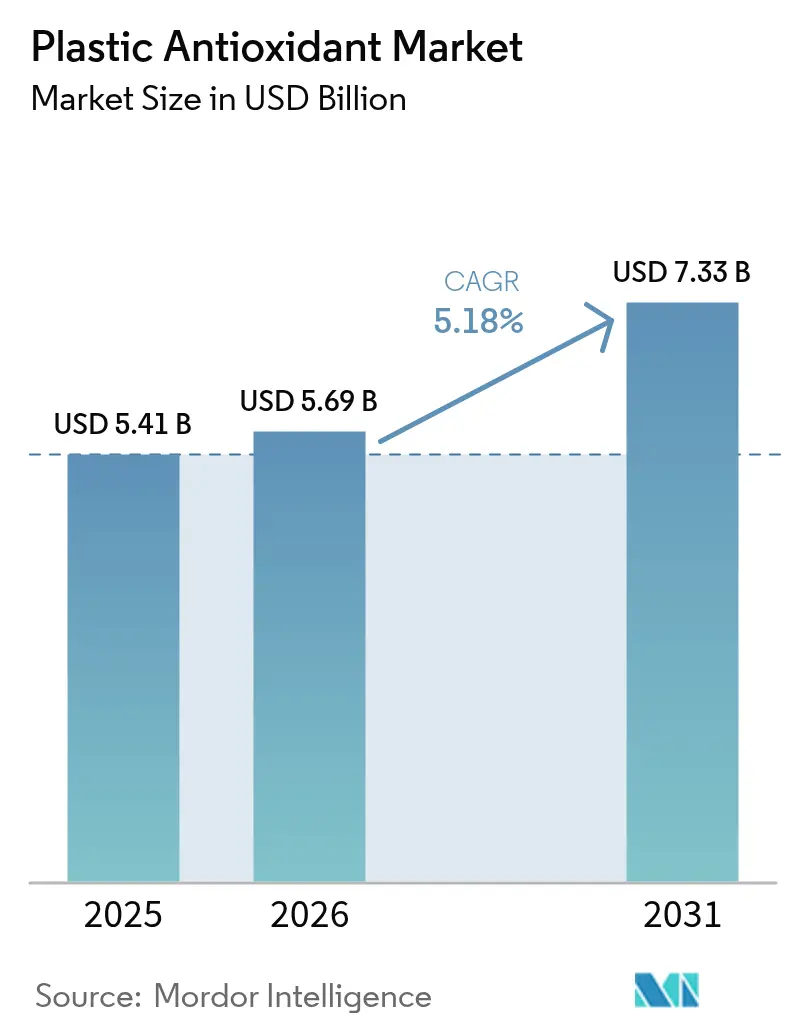

| 市場規模 (2026) | 5.69 十億米ドル |

| 市場規模 (2031) | 7.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチック酸化防止剤市場分析

プラスチック酸化防止剤市場規模は2025年に54億1,000万米ドルと評価され、2026年の56億9,000万米ドルから2031年には73億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.18%となっています。自動車、包装、建設、電子機器分野における軽量かつ耐久性の高いポリマーへの需要の高まりが、先進的な安定化学への依存を強化しています。循環経済目標に向けた規制の動きが、リサイクル樹脂をバージン品質の性能に匹敵させる高性能酸化防止剤ブレンドの普及を加速させています。化学的リサイクルベンゼン供給契約などの統合原料戦略が、主要生産者にコストおよびサステナビリティ上の優位性をもたらしています。アジア、特に中国とインドにおける生産能力の急速な拡大がグローバルサプライチェーンを再構築しており、一方で北米および欧州のエンドユーザーは厳格な食品接触基準および医療基準に適合した添加剤システムを優先しています。揮発性のフェノールおよびリン価格による短期的なマージン圧力が、後方統合、ポートフォリオの合理化、ノニルフェノールフリーグレードの投入を促進しています。

主要レポートのポイント

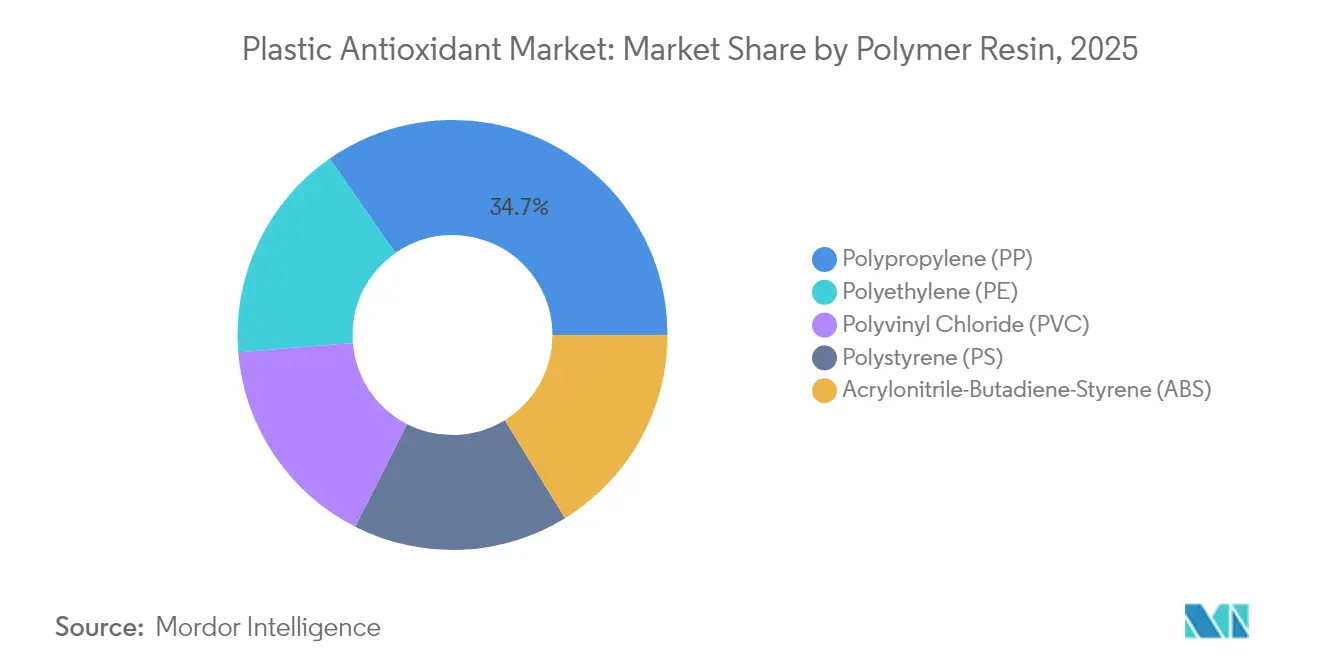

- ポリマー樹脂別では、ポリプロピレンが2025年のプラスチック酸化防止剤市場シェアの34.68%を占めてトップとなり、ポリエチレンは2031年まで年平均成長率(CAGR)5.95%で拡大しています。

- 酸化防止剤タイプ別では、フェノール系添加剤が2025年の売上シェアの39.72%を占め、ホスファイト/ホスホナイト系は2031年まで年平均成長率(CAGR)6.18%で拡大すると予測されています。

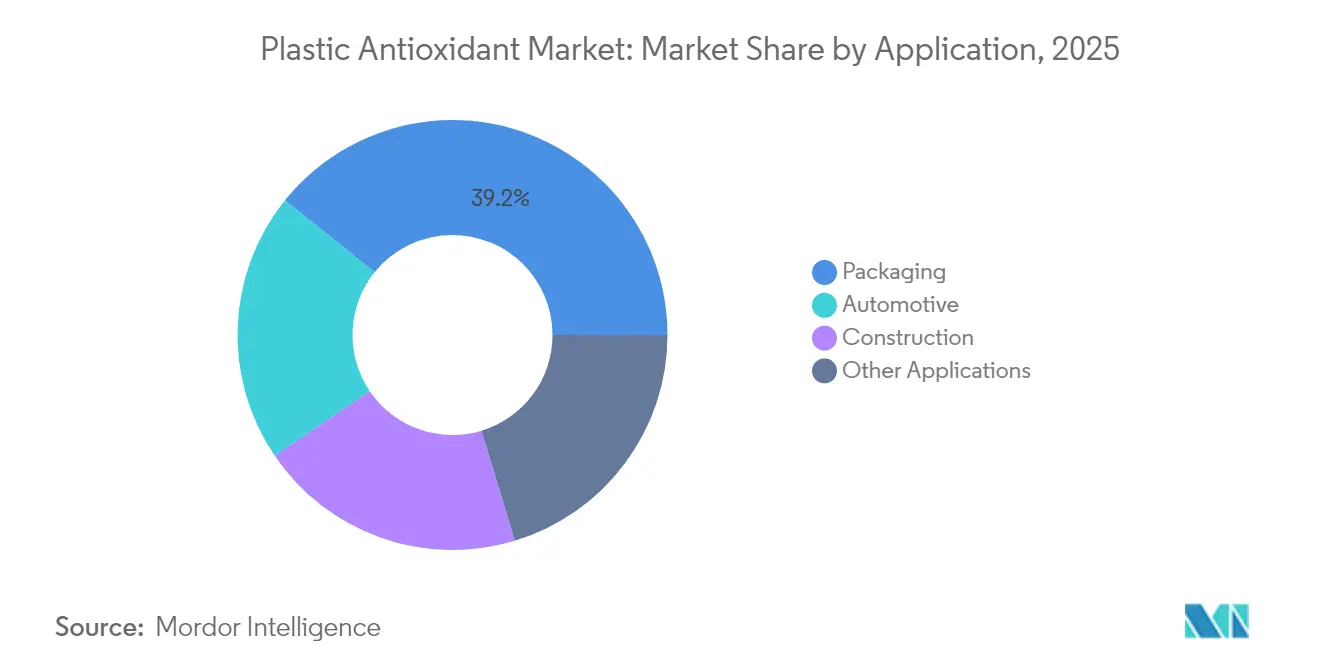

- 用途別では、包装分野が2025年のプラスチック酸化防止剤市場規模の39.22%を占め、自動車セグメントは2031年まで年平均成長率(CAGR)6.01%で成長する見込みです。

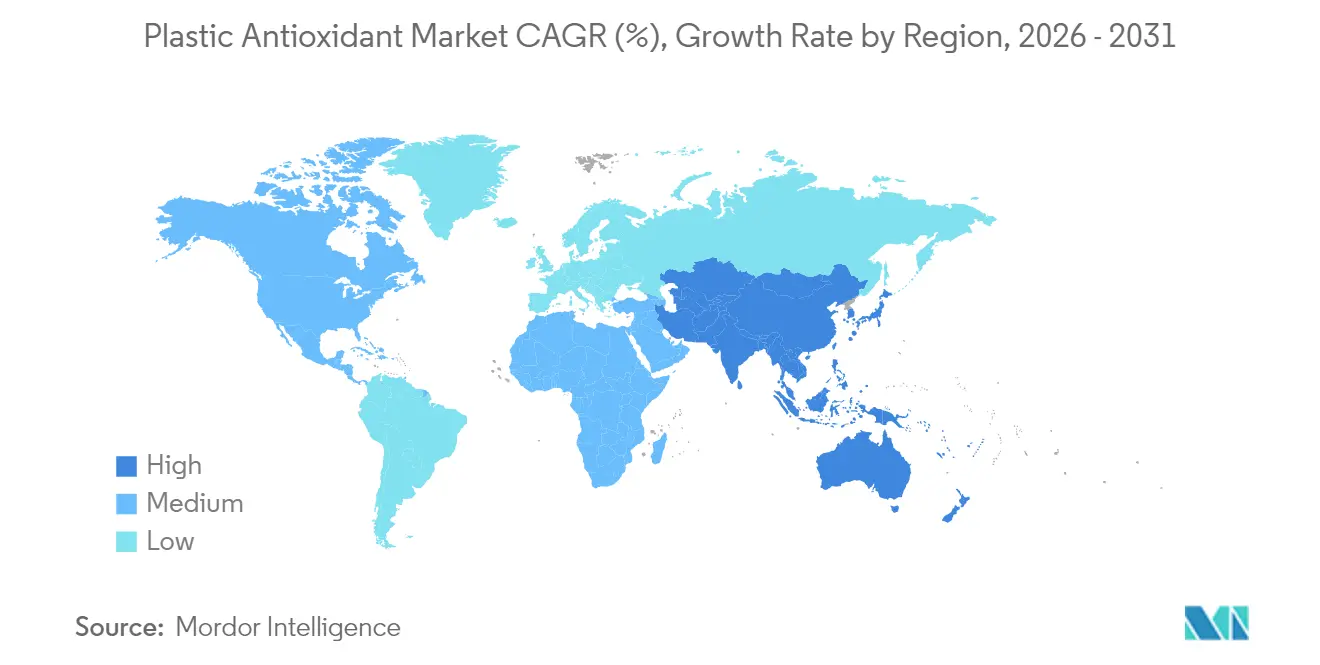

- 地域別では、アジア太平洋が2025年売上の36.40%を占め、2031年まで年平均成長率(CAGR)6.08%で最速の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプラスチック酸化防止剤市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 金属に代わる従来材料のプラスチックへの代替 | +1.8% | アジア太平洋および北米に最も強い影響、グローバル規模 | 中期(2~4年) |

| 自動車・硬質包装におけるポリプロピレン需要の増大 | +1.5% | 自動車ハブ(ドイツ、日本、中国、米国)に集中、グローバル規模 | 短期(2年以内) |

| 高性能安定剤を必要とするリサイクルポリオレフィンの成長 | +1.2% | 欧州および北米が先行し、アジア太平洋が追随 | 長期(4年以上) |

| 3Dプリント用ポリマー部品に対するより長い耐用年数要件 | +0.8% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 太陽光発電バックシートフィルム生産能力の急増 | +0.6% | アジア太平洋が主導し、中国が設備導入をリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

金属に代わる従来材料のプラスチックへの代替

自動車メーカーは現在、車両重量の15%を占めるプラスチック部品を採用しており、継続的な熱、紫外線放射、機械的ストレスに耐える酸化防止剤が求められています[1]BASF SE、「Irganox®およびIrgafos®酸化防止剤」、basf.com。立体障害フェノール-ホスファイトブレンドの高度な組み合わせは、ボンネット下部のポリプロピレン向けに標準化されており、処理効率を損なうことなく長期的な熱安定性を実現しています。建設用配管および断熱材は、厳しい屋外環境における数十年単位の耐用年数を確保するために同様のシステムを採用しています。電気自動車の急速な普及がこのトレンドを増幅させており、軽量部品は走行距離を延長しながらより高い動作温度に直面しています。その結果、金属代替グレード向けに最適化された統合安定剤パッケージがプラスチック酸化防止剤市場全体の増分需要を牽引しています。

自動車・硬質包装におけるポリプロピレン需要の増大

エンジンルーム内のポリプロピレン部品はしばしば120℃を超える使用温度にさらされるため、最適化された酸化防止剤パッケージが不可欠です。Irganox 1010とIrgafos 168を組み合わせたデュアルシステムは、コンパウンディング中のメルトフローの低下を抑制し、部品耐久性を延長します。食品グレードの硬質包装はさらに移行限界を厳格化しており、進化するFDAおよびEUの閾値に適合するノニルフェノールフリーのホスファイトの採用を促しています。バンパーフェイシアおよびインテリアトリムへのリサイクルポリプロピレンの採用推進も再安定化の必要性を強化しており、プラスチック酸化防止剤市場における付加価値の高い酸化防止剤ソリューションの数量成長を持続させています。

高性能安定剤を必要とするリサイクルポリオレフィンの成長

機械的リサイクルはポリマーを複数の熱履歴にさらし、既存の安定剤を消耗させて分子鎖を短縮させます。BASFのIrgaCycleなどの配合は粘度と衝撃強度を回復させ、コンバーターがリサイクル材をより高付加価値の包装や消費財に使用できるようにします。欧州における最低リサイクル含有量の義務化の動きがこの要件を拡大し、プレミアムグレードの酸化防止剤消費量を押し上げています。加工助剤機能と消臭機能を組み合わせられるサプライヤーが、クローズドループの取り組みを推進するコンパウンダーの間でシェアを獲得しており、プラスチック酸化防止剤市場をさらに拡大させています。

3Dプリント用ポリマー部品に対するより長い耐用年数要件

レーザー焼結ポリアミドパウダーは造形サイクル中に180℃に長時間さらされ、熱酸化分解が加速します。Irganox 1098などの立体障害フェノール系添加剤を配合することで、複数回のパウダー再使用にわたって機械的完全性が維持され、実用グレードのプリントの材料コストが低減されます。医療機器メーカーもまた、体内での分解を防止するために酸化防止剤を制御放出する生体適合性キャリアシステムを探求しています。こうした開発が用途の幅を広げ、プラスチック酸化防止剤市場の着実な成長を支えています。

阻害要因影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プラスチック添加剤に関する厳格な国際・地域規制 | -1.4% | 欧州が先行し、北米が追随、アジア太平洋が適応中 | 中期(2~4年) |

| 添加剤フリーポリマーへの移行を促す毒性・移行懸念 | -0.9% | 食品接触用途への影響が最も強い、グローバル規模 | 長期(4年以上) |

| 揮発性のリン・フェノール原料価格 | -0.7% | アジア太平洋が供給途絶の影響を最も受ける、グローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プラスチック添加剤に関する厳格な国際・地域規制

欧州連合(EU)はTNPPを高懸念物質(SVHC)に分類することを提案しており、配合業者はノニルフェノール部分を除去してポートフォリオを再設計することを余儀なくされています。ClariantのPFASフリー酸化防止剤ラインは積極的なコンプライアンス対応の好例ですが、中小サプライヤーは不釣り合いな試験コストに直面しています。食品への移行に関する地域ごとの閾値の相違が追加的な負担をもたらしており、多国籍コンバーターはグローバルに承認された酸化防止剤グレードを求めています。コンプライアンスの複雑さが業界再編を促し、参入障壁を高める一方でプラスチック酸化防止剤市場の成長を抑制しています。

添加剤フリーポリマーへの移行を促す毒性・移行懸念

分析研究によれば、プラスチック内包装は食品へ部分的に移行する合成酸化防止剤を24mg/kg含有している可能性があります。酸化防止剤断片がポリマー鎖にグラフトされる反応性安定化化学は、浸出を抑えながら保護を持続するため注目を集めています。化粧品および医薬品ブランドはますます低移行性ポリオレフィンを指定するようになり、バイオベースまたは共有結合型代替品への研究を推進しています。こうした変化は数量成長を抑制する可能性がある一方、プラスチック酸化防止剤産業においてより高い利益率のニッチ市場を開拓します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマー樹脂別:ポリプロピレンの優位性が熱安定性イノベーションを牽引

ポリプロピレンは2025年のプラスチック酸化防止剤市場シェアの34.68%を占め、軽量自動車および硬質食品包装用途における中心的役割を反映しています。その高温加工プロファイルは、メルトフローの低下を抑制し色調を維持する酸化防止剤パッケージを必要とします。ポリエチレンはフレキシブル包装の急拡大とリサイクル含有量の増加推進に支えられ、年平均成長率(CAGR)5.95%で拡大しています。フェノール系-ホスファイト系ブレンドを配合した新規ポリプロピレンコンパウンドは、かつてエンジニアリング樹脂に限られていた耐久基準を達成しており、プラスチック酸化防止剤市場におけるポリプロピレンのリーダーシップを確固たるものにしています。

配管、ケーブル、ジオメンブレン向けのポリ塩化ビニル(PVC)需要は、特に圧力サイクルおよび温度極限の下での脱塩化水素を遅延させ数十年にわたって靭性を維持する酸化防止剤を必要とします。ポリスチレン(PS)とアクリロニトリル-ブタジエン-スチレン(ABS)は、射出成形時の熱酸化連鎖開裂を阻止する一次・二次酸化防止剤の組み合わせの恩恵を受けています。フェニルプロピオナートなどのバイオ由来安定剤の研究は、化石由来成分を削減するための長期的な可能性を示唆しており、プラスチック酸化防止剤市場における樹脂ファミリー全体での将来的な差別化を示しています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

酸化防止剤タイプ別:相乗的組み合わせが保護有効性を向上

フェノール系添加剤は2025年の売上の39.72%をフリーラジカル捕捉効率の高さにより獲得しました。二次ホスファイトおよびホスホナイト酸化防止剤は、2031年までに基準市場を上回る年平均成長率(CAGR)6.18%で成長すると予測されています。WESTON 705および705 Tなどのノニルフェノールフリーグレードの食品接触認可が、移行感応性用途の普及を加速させています。樹脂タイプ、加工温度、滞留時間に合わせたカスタムブレンドが供給契約でますます仕様化されており、プラスチック酸化防止剤市場全体で多目的配合への安定した需要を支えています。

有機ホスファイト化学の進歩は、より高い加水分解安定性と低い着色への貢献に焦点を当てており、プロセッサーが添加量を減らしながら性能を維持できるようにしています。こうした効率向上はコンパウンド1キログラムあたりの添加剤コストを削減し、抽出物を低減することで、ホスファイトをプレミアム包装、電線・ケーブルコンパウンド、および電動モビリティ部品の中心的存在にしています。立体障害アミンまたは紫外線吸収剤とのブレンドが総合的な保護パッケージを提供し、サプライヤーが単一分子ではなくターンキー安定剤システムをアップセルできるようにしています。

用途別:包装のリーダーシップが食品安全イノベーションを牽引

包装は2025年の売上の39.22%を確保しており、コンバーターが酸化防止剤に依存してシェルフライフを延長し、透明性を維持し、味の移行を防止しています。リサイクル含有量の義務化が、移行限界を超えることなくリサイクルポリエチレンテレフタレート(rPET)およびリサイクルポリエチレン(rPE)フィルムの機械的強度と光学特性を回復する品種拡張を促しています。一方、自動車セグメントの2031年までの年平均成長率(CAGR)6.01%は、電気自動車の普及によるものであり、動作温度の上昇が耐久性の高いポリマーへの需要を高めています。

建設は地下配管、断熱材、ジオメンブレンが長期間にわたる水分および土壌化学物質への曝露による酸化に抵抗しなければならないため、安定した数量需要先であり続けています。電子機器および医療機器は規模は小さいものの、生体適合性または低イオン汚染で認証されたプレミアム酸化防止剤グレードを必要とします。3Dプリンティングは酸化防止剤を配合した原料がパウダーの繰り返し使用において機械的完全性を損なうことなく再利用を確保する新興用途であり、プラスチック酸化防止剤市場に増分数量をもたらしています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に36.40%の売上シェアを獲得し、石油化学ハブの拡大と自動車および包装における旺盛な現地消費に支えられ、2031年まで年平均成長率(CAGR)6.08%で拡大しています。BASFとEvonikはいずれも南京の事業を拡大し、リードタイムを短縮して顧客の近くに技術サービスを展開しています。地域の自動車メーカーは、変化する中国のGB標準とインドのインド標準局(BIS)承認の対応を支援する現地での配合サポートを高く評価しています。中間層の成長による包装食品および家電製品への需要増加がさらに現地の酸化防止剤消費量を押し上げており、アジア太平洋がプラスチック酸化防止剤市場の要であり続けることを確実にしています。

北米は成熟しているものの底堅い成長を示しており、厳格な米国食品医薬品局(FDA)の食品接触規制が優れた毒性プロファイルを持つ添加剤の継続的な再配合を促進しています。強力なリサイクルイニシアチブが、パーソナルケアおよび家庭用品においてリサイクル樹脂含有量を高めるよう設計された再安定化パッケージの採用を促進しています。BASFとEncinaとの長期ベンゼン原料契約は、酸化防止剤生産向けの低炭素原料を確保するための戦略的な動きを示しています。米国およびカナダにおける電気自動車の急速な組み立て拡大は、熱的および電気的負荷に耐えられる酸化防止剤を必要とし、プレミアムグレード需要を支えています。

欧州の軌跡は環境政策のリーダーシップにかかっています。欧州化学物質規制(REACH)と使い捨てプラスチック指令がPFASフリーおよび低移行性酸化防止剤グレードの開発を促進し、研究開発の強度を高めてプラスチック酸化防止剤市場における差別化を促進しています。包装における義務的なリサイクル含有量の閾値が、汚染原料ストリームに適した高性能安定剤の採用を加速させています。ドイツ、フランス、イタリアは高度な自動車および食品加工産業により主要な需要の中心であり続けており、製造拠点の東方への移転により東欧が成長しています。北欧諸国とベネルクスは、グリーン公共調達制度を通じてバイオベース安定剤を推進し、革新的サプライヤーのための初期段階のニッチ市場を創出しています。

競争環境

グローバルサプライは中程度に分散した状態が続いています。BASF、Clariant、Evonikは後方統合された原料ポジション、多大陸工場、顧客と規制環境ごとに配合をカスタマイズするアプリケーションラボを通じて第一層グループを形成しています。フェノール系、ホスファイト系、チオエステル系、ヒンダードアミン系光安定剤(HALS)を含むポートフォリオの深さがバンドル販売を可能にし、プラスチック酸化防止剤市場における顧客の定着を強化しています。マスバランス帰属からライフサイクルアセスメントデータに至るサステナビリティ認証が、多国籍ブランドオーナーの入札プロセスにおける主要な差別化要因となっています。

SI GroupやAddivantなどの中規模スペシャリストは、医療および乳幼児ケア用途向けに承認されたニッチな高純度安定剤に注力し、迅速な規制申請とカスタムブレンドで競争しています。SongwonとDover Chemicalの中国合弁会社が主導するアジアの挑戦者は、コスト効率の高い製造と高まる国内需要を活用して、特にコモディティフェノール系において既存プレーヤーのシェアを侵食しています。新規ホスファイト合成方法をめぐる知的財産紛争は、プロセスノウハウの戦略的価値を浮き彫りにしています。

プラスチック酸化防止剤産業リーダー

Clariant

BASF

ADEKA Corporation

SI Group Inc.

Songwon

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:SI Groupは、米国食品医薬品局(FDA)がそのホスファイト酸化防止剤であるWESTON 705およびWESTON 705Tに対して食品接触通知(FCN)2326を付与したと発表しました。このFCNにより、これらのホスファイト酸化防止剤の使用可能範囲がポリエチレンテレフタレート(PET)ポリマーにまで拡大されました。

- 2023年12月:BASFはIrgastab PUR 71を発表しました。これはポリオールおよびポリウレタンフォームにおける規制適合の向上と性能改善のために設計された先進的な酸化防止剤です。この発売は、化学産業におけるBASFのイノベーションへの取り組みを強調するものです。

グローバルプラスチック酸化防止剤市場レポートスコープ

プラスチック酸化防止剤市場レポートには以下が含まれます:

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| ポリ塩化ビニル(PVC) |

| ポリスチレン(PS) |

| アクリロニトリル-ブタジエン-スチレン(ABS) |

| フェノール系酸化防止剤 |

| ホスファイトおよびホスホナイト酸化防止剤 |

| 酸化防止剤ブレンド |

| 包装 |

| 建設 |

| 自動車 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合(ASEAN) | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| ポリマー樹脂別 | ポリプロピレン(PP) | |

| ポリエチレン(PE) | ||

| ポリ塩化ビニル(PVC) | ||

| ポリスチレン(PS) | ||

| アクリロニトリル-ブタジエン-スチレン(ABS) | ||

| 酸化防止剤タイプ別 | フェノール系酸化防止剤 | |

| ホスファイトおよびホスホナイト酸化防止剤 | ||

| 酸化防止剤ブレンド | ||

| 用途別 | 包装 | |

| 建設 | ||

| 自動車 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合(ASEAN) | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

アジア太平洋がプラスチック酸化防止剤の最大地域市場である理由は何ですか?

アジア太平洋は広大なポリマー製造能力と急成長する自動車・包装消費を兼ね備えており、2025年の売上シェア36.40%および2031年まで最速の年平均成長率(CAGR)6.08%の見通しをもたらしています。

酸化防止剤需要の大部分を牽引するポリマーはどれですか?

ポリプロピレンは2025年需要の34.68%を占めており、これは自動車および硬質包装における幅広い使用と堅牢な熱酸化安定性の必要性によるものです。

規制は酸化防止剤の開発にどのような影響を与えていますか?

欧州化学物質規制(REACH)、米国食品医薬品局(FDA)の食品接触規制、ノニルフェノール誘導体に対する各国の禁止措置が、非毒性・低移行性・PFASフリーの酸化防止剤化学の開発を加速させています。

最も急速に成長している酸化防止剤タイプはどれですか?

ホスファイトおよびホスホナイト二次酸化防止剤は、高温加工中のポリマー保護においてフェノール系と相乗効果を発揮するため、2031年まで年平均成長率(CAGR)6.18%で成長すると予測されています。

最終更新日: