低プロファイル添加剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

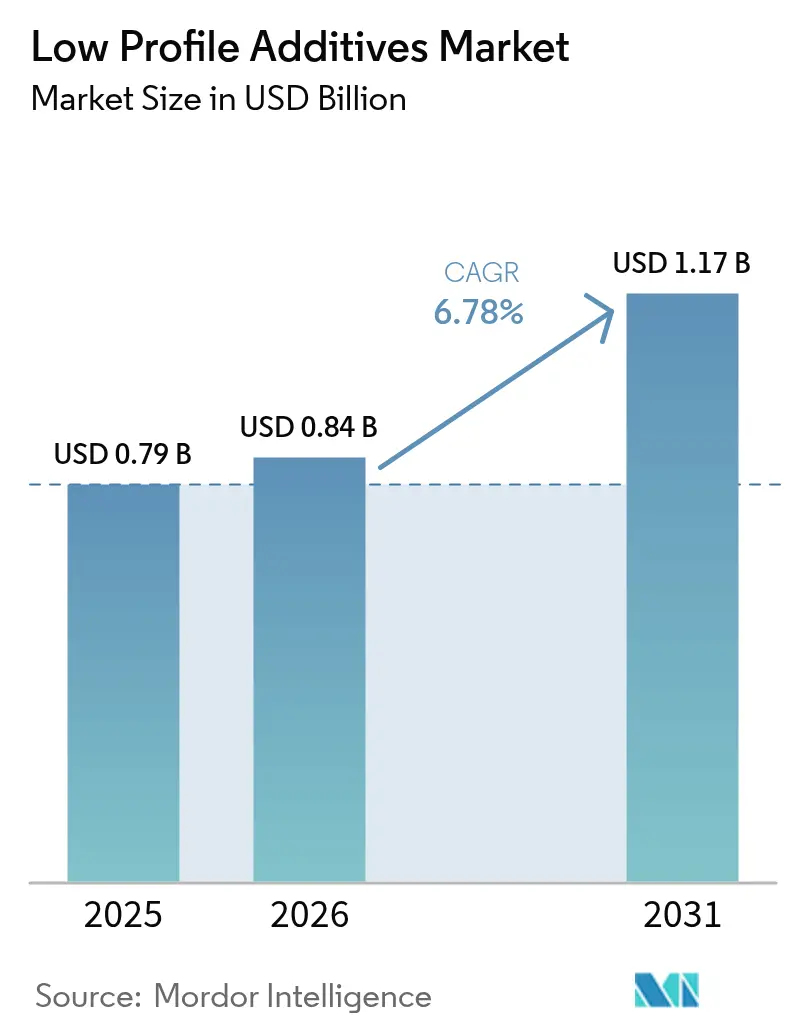

| 市場規模 (2026) | 0.84 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低プロファイル添加剤市場分析

低プロファイル添加剤市場規模は2026年に8億4,000万米ドルと推定され、2025年の7億9,000万米ドルから成長し、2031年には11億7,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率6.78%で拡大します。電気自動車、建設補強材、精密工業部品における高性能複合材料への需要増加が、この成長軌道を支えています。自動車メーカーは、シートモールディングコンパウンド(SMC)およびバルクモールディングコンパウンド(BMC)部品の収縮を制御し、クラスAの表面品質を確保するために低プロファイル添加剤を採用しています。鉄筋を繊維強化プラスチックに置き換えるインフラプロジェクトからも並行した勢いが生まれており、バイオベースの化学品は政策的支援を獲得しつつあります。サプライヤーが再生可能原料の統合と配合適合性・表面美観での差別化を競う中、競争の激しさは中程度ながら高まっています。

主要レポートのポイント

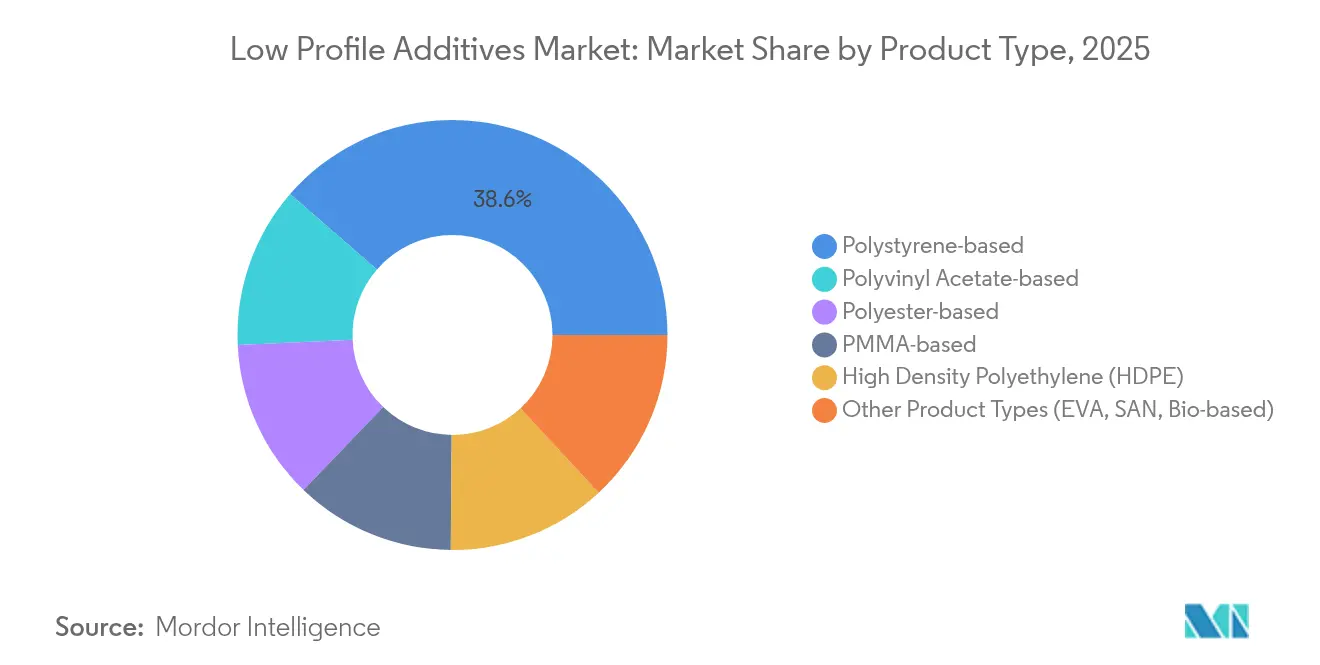

- 製品タイプ別では、ポリスチレン系グレードが2025年の低プロファイル添加剤市場シェアで38.62%をリードしました。バイオベースの「その他」グレードは2031年にかけて年平均成長率8.74%で拡大すると予測されています。

- 用途別では、射出・圧縮成形が2025年の低プロファイル添加剤市場規模の54.38%を占め、2031年にかけて年平均成長率8.15%で拡大しています。

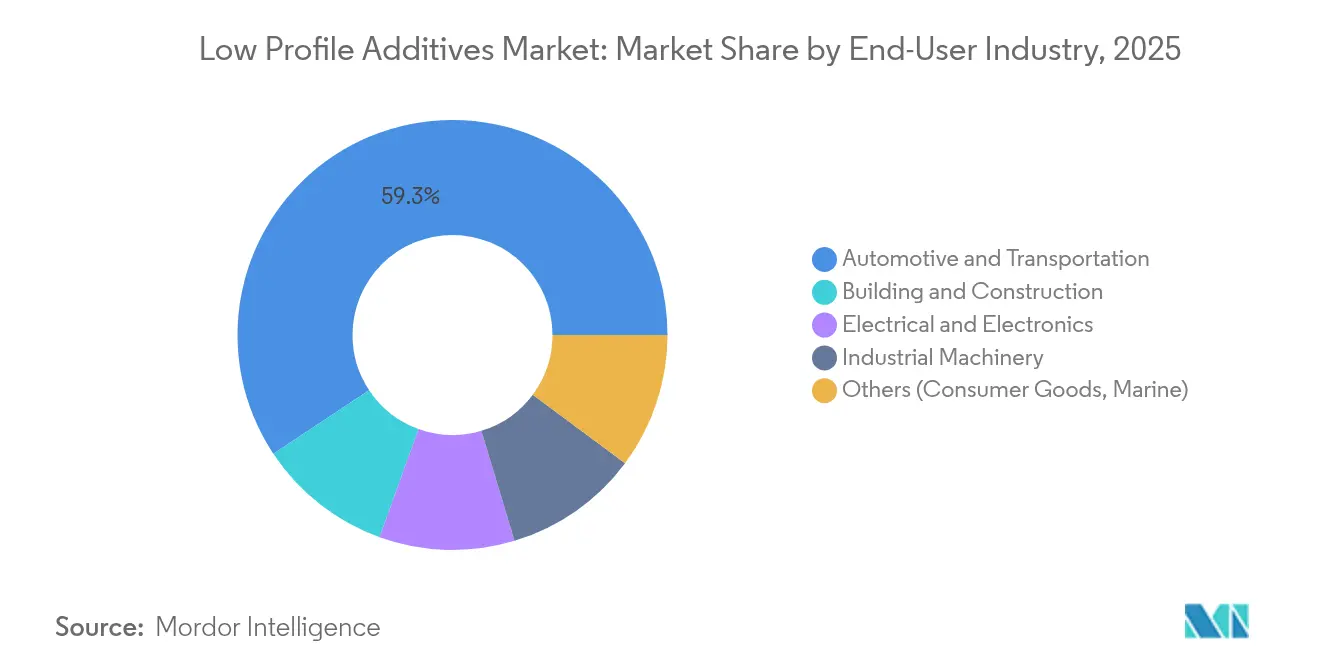

- エンドユーザー産業別では、自動車・輸送が2025年の低プロファイル添加剤市場において収益シェア59.32%を占め、2031年にかけて年平均成長率8.42%で成長する見込みです。

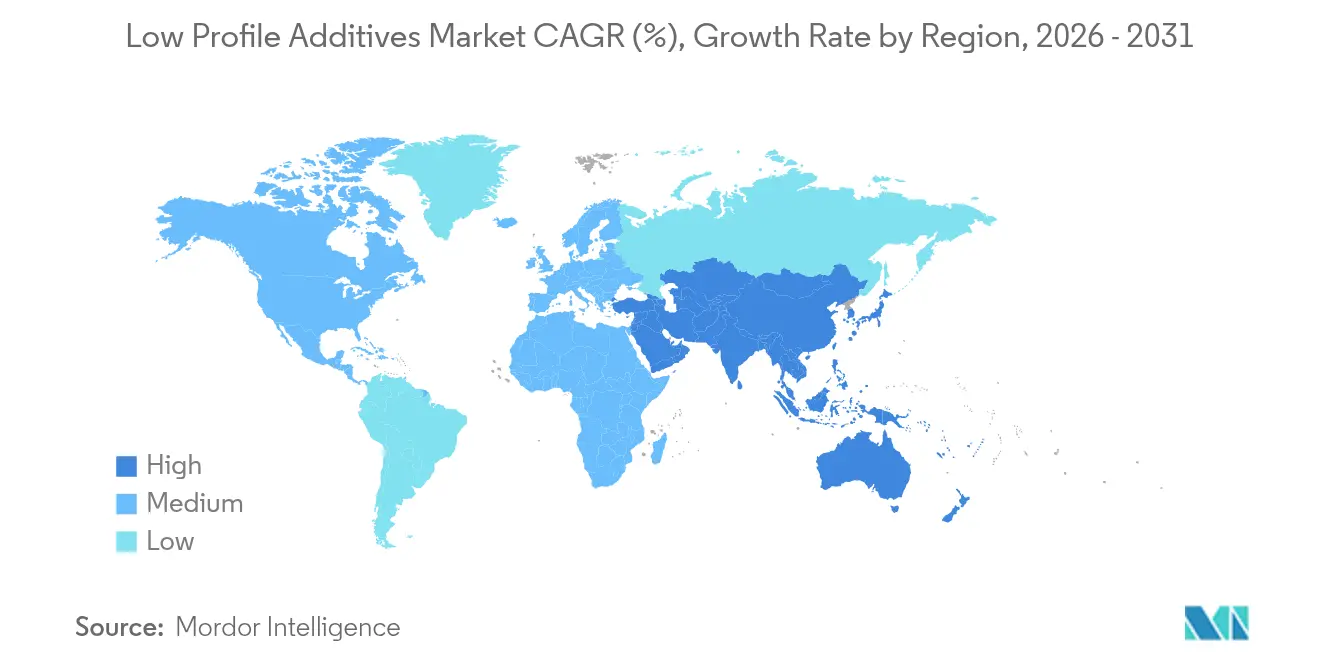

- 地域別では、アジア太平洋が2025年の低プロファイル添加剤市場において44.12%のシェアで首位を占め、2031年にかけて年平均成長率7.55%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の低プロファイル添加剤市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車産業からの高性能SMC配合への需要増加 | +1.5% | アジア太平洋および北米に集中した世界規模 | 中期(2~4年) |

| 電気自動車軽量化義務の加速 | +1.8% | 欧州および中国が主導する世界規模 | 短期(2年以内) |

| 鉄筋の繊維強化プラスチックへの代替 | +1.2% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 繊維強化プラスチック(FRP)における新興用途 | +0.9% | 風力エネルギーおよびインフラでの早期採用を伴う世界規模 | 中期(2~4年) |

| リグニンおよびヒマシ油由来のバイオベース低プロファイル添加剤への関心の高まり | +0.6% | 欧州および北米、アジア太平洋への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車産業からの高性能SMC配合への需要増加

自動車メーカーは、完璧なクラスAの仕上げを必要とするバッテリーエンクロージャー、ボディパネル、構造インサートを成形するためにSMCを拡大しています。低プロファイル添加剤は体積収縮を制限し、熱サイクル下での寸法安定性を確保します。Dowのポリウレタン・炭素繊維スパーキャップは90%を超える硬化効率を実証しており、次世代添加剤が高速プレスをどのように支援するかを示しています。大型車両プラットフォームや厚肉部品はさらに収縮制御要件を高めており、アジア太平洋の急成長する電気自動車ハブ全体で高度な低プロファイル添加剤が不可欠となっています。

電気自動車軽量化義務の加速

欧州連合のCO₂規制と中国の新エネルギー車割当が繊維強化プラスチックの急速な採用を促進しています。低プロファイル添加剤は、多材料アセンブリにおいてもヒケや波打ちを防ぐことでこれらの複合材料を支えています。バージニア大学の研究では、グラフェン改質セメント複合材料において31%の重量削減が示されており、自動車構造における同様の質量削減の見通しの代理指標となっています。バッテリー航続距離への期待の高まりが軽量複合材料を引き続き牽引し、添加剤需要を持続させるでしょう。

鉄筋の繊維強化プラスチックへの代替

インフラオーナーは腐食のないサービス寿命のためにFRP鉄筋への移行を進めています。RöchlingのDurostoneの発売は、低プロファイル添加剤が連続加工中に一貫した表面トポロジーを保証する引抜成形バーを示しています[1]「Fiberlineが風力タービン向けに炭素プロファイルを供給」、CompositesWorld、compositesworld.com 。海洋桟橋や沿岸橋梁は塩水暴露を考慮すると最も恩恵を受けます。建築基準が更新されるにつれ、土木請負業者はFRPをより頻繁に指定し、長期的な添加剤の採用を強固なものにしています。

リグニンおよびヒマシ油由来のバイオベース低プロファイル添加剤への関心の高まり

欧州および北米の政策インセンティブが再生可能原料を奨励しています。Evonikのリグニン由来特殊品とBASFのバイオマスバランス経路は、性能を損なうことなく石油代替を示しています[2]「EPSのバイオマスバランス経路」、BASF、basf.com。OEMはより低い炭素フットプリントを重視しており、スケーリングの課題にもかかわらずバイオベース低プロファイル添加剤の試験的導入を推進しています。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 架橋スチレンモノマーを用いた不飽和ポリエステル樹脂の高い重合収縮 | -0.8% | 大量生産用途に特に影響する世界規模 | 短期(2年以内) |

| 熱可塑性複合材料との競合 | -0.7% | 北米および欧州、世界規模へ拡大 | 中期(2~4年) |

| 熱硬化性部品の補修性の限界 | -0.5% | 世界規模、循環経済規制により欧州での影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

架橋スチレンモノマーを用いた不飽和ポリエステル樹脂の高い重合収縮

UPR-スチレン系は硬化中に本質的に収縮し、低プロファイル添加剤が対処しなければならない空隙やプリントスルーを生じさせます。サプライヤーは収縮を抑制するために反応性希釈剤や改質架橋剤を試験していますが、そのような調整はコストとサイクルタイムの複雑さを増加させます。自動車のクラスA仕上げは高い基準を設定しており、高速・大量生産ラインにおいても配合者は革新を続けることを余儀なくされています。

熱可塑性複合材料との競合

リサイクル可能な熱可塑性複合材料は、表面光沢よりも使用済み規制が重要なバンパービームやバッテリートレイで支持を集めています。Covestroのポリウレタン注入樹脂はサイクルタイムを短縮し、風力ブレードにおける従来の熱硬化性材料に挑戦しています。自動車メーカーが循環性目標を追求するにつれ、サプライヤーが循環型熱硬化性システムへの転換を図らない限り、熱可塑性材料が低プロファイル添加剤産業から数量を奪う可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポリスチレンの優位性がバイオベースの挑戦に直面

ポリスチレン系グレードは、自動車SMCにおける実証済みのコストパフォーマンスバランスにより、2025年の低プロファイル添加剤市場シェアで38.62%を維持しました。「その他」製品タイプ(主にバイオベース)の低プロファイル添加剤市場規模は、OEMが炭素削減クレジットを追求する中、2031年にかけて年平均成長率8.74%で急速に拡大する見込みです。

ポリ酢酸ビニルおよびPMMAバリアントは、耐衝撃性または光学的透明性を要求するニッチ市場を占めており、高密度ポリエチレングレードはコスト重視の部品に適しています。ポリエステル系製品は、純粋なものとPU改質のものの両方が、腐食性または高温環境に対応します。BASFのバイオマスバランスEPSは、既存サプライヤーが持続可能性と既存プロセスをどのように融合させるかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:射出成形が全指標でリード

射出・圧縮成形は2025年の低プロファイル添加剤市場規模の54.38%を占め、自動車外装パネルと家電製品によって牽引されました。この用途区分は、電気自動車プラットフォームの増加に伴い、最速の年平均成長率8.15%も記録しています。

引抜成形はFRP鉄筋と風力エネルギースパーキャップで発展しており、Fiberlineの複数年契約獲得がその証拠です。樹脂トランスファー成形は、空隙のない固化と厳しい公差が重要な航空宇宙制御面をカバーしています。Dowの急速硬化ポリウレタンシステムは用途横断的な汎用性を示しています。

エンドユーザー産業別:自動車の優位性が加速

自動車・輸送分野は2025年の収益の59.32%を占め、8.42%のCAGRを維持してトップを堅持し、低収縮添加剤市場を電動化の直接的な恩恵を受ける市場として確立しています。クラスAフェイシア、バッテリーリッド、アンダーボディシールドは、収縮のないSMCに依存しています。

建築・建設分野がこれに続き、腐食性構造物におけるFRPリバーの採用が成長を牽引しています。鉄筋市場および耐腐食性補強材料への投資の拡大が、先進的な低収縮添加剤ソリューションへの需要をさらに高めています。電気・電子分野は、熱膨張係数を調整し低誘電特性を発揮する添加剤を必要としており、NSGのガラスフレークがその一例として挙げられます。産業機械、海洋、消費財分野は合わせて安定した漸進的な需要をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の低プロファイル添加剤市場において44.12%のシェアで首位を占め、2031年にかけて年平均成長率7.55%の見通しです。中国の電気自動車急増と国家主導のインフラ展開が複合材料採用を支え、地元サプライヤーが熱硬化性能力を拡大しています。インドの自動車拡大と韓国の電子機器輸出が追い風を加えています。BASFの南京サイト拡張は地域生産への戦略的注力を示しています。

北米は2位にランクされ、電気自動車プラットフォームの発売、航空宇宙の再建、風力発電の更新キャンペーンに支えられています。米国は高度な樹脂研究所と引抜成形ラインを擁し、メキシコのOEM工場への近接性が部品のローカライゼーションを促進しています。Dowの風力ブレード樹脂プログラムは地域の技術力を示しています。

欧州は続き、バイオベース低プロファイル添加剤の採用を加速させる厳格な持続可能性要件が特徴です。ドイツのプレミアム自動車ブランドはボディインホワイト要素に複合材料を採用し、北欧諸国は大型タービンブレードへの再生可能エネルギー投資を振り向けています。EvonikのリグニンプログラムとビックケミーのVOCフリー界面活性剤は革新の推進力を示しています。

競合環境

低プロファイル添加剤市場は中程度の集中度を示しており、上位5社が収益の約45%を占めています。ALTANA、Evonik、Arkemaなどのグローバル大手は、統合された樹脂ポートフォリオ、技術サービスラボ、流通の広さを活用して主要顧客を確保しています。AOC、Ashland、Composites Oneなどの中規模専門企業は、地域特化または用途特化の化学品に注力しています。

M&Aが分野を再編しています。日本ペイントホールディングスによるAOCの23億米ドルの買収は、塗料コングロマリットが顧客ネットワーク全体で複合樹脂をクロスセルする立場に置いています。技術が主要な競争の場となっており、ビックケミーのシリコンフリー消泡剤とレオロジー助剤は自動車分野での信頼性を高めています。バイオベースまたはリサイクル可能な熱硬化性システムを工業化できるサプライヤーは、OEMがスコープ3目標を正式化するにつれてファーストムーバーの価格決定力を獲得するでしょう。

低プロファイル添加剤産業のリーダー企業

Polynt S.p.A

Arkema

Ashland

Poliya

AOC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:ClariantはAddWorks PPAを発表しました。これはPFASフリーの加工助剤で、ポリオレフィンフィルム押出の効率向上とシャークスキン欠陥への対処を目的としています。このイノベーションは、持続可能で高性能なソリューションへの業界の高まる需要に沿っています。

- 2023年7月:INEOSはオハイオ州コロンバスに北米複合材料本部を統合し、低プロファイル添加剤の研究開発と商業チームを統合しました。この戦略的な動きは、地域内のコラボレーションの強化と業務の合理化が期待されています。

世界の低プロファイル添加剤市場レポートの範囲

低プロファイル添加剤市場レポートの範囲には以下が含まれます:

| ポリスチレン系 | |

| ポリ酢酸ビニル系 | |

| PMMA系 | |

| 高密度ポリエチレン(HDPE) | |

| ポリエステル系 | 純粋飽和ポリエステル |

| PU改質飽和ポリエステル | |

| その他の製品タイプ(EVA、SAN、バイオベース) |

| 射出・圧縮成形(SMC/BMC) |

| 引抜成形 |

| 樹脂トランスファー成形(RTM) |

| ハンドレイアップ |

| スプレーアップ |

| 自動車・輸送 |

| 建築・建設 |

| 電気・電子 |

| 産業機械 |

| その他(消費財、海洋) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ポリスチレン系 | |

| ポリ酢酸ビニル系 | ||

| PMMA系 | ||

| 高密度ポリエチレン(HDPE) | ||

| ポリエステル系 | 純粋飽和ポリエステル | |

| PU改質飽和ポリエステル | ||

| その他の製品タイプ(EVA、SAN、バイオベース) | ||

| 用途別 | 射出・圧縮成形(SMC/BMC) | |

| 引抜成形 | ||

| 樹脂トランスファー成形(RTM) | ||

| ハンドレイアップ | ||

| スプレーアップ | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 建築・建設 | ||

| 電気・電子 | ||

| 産業機械 | ||

| その他(消費財、海洋) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

低プロファイル添加剤市場の現在の規模は?

低プロファイル添加剤市場は2026年に8億4,000万米ドルと評価されており、2026年から2031年にかけて年平均成長率6.78%で拡大すると予測されています。

低プロファイル添加剤の需要をリードする用途セグメントはどれですか?

射出・圧縮成形が市場シェア54.38%を占め、2031年にかけて最速の年平均成長率8.15%を示しています。

バイオベース低プロファイル添加剤が注目を集めている理由は何ですか?

政策インセンティブとOEMの炭素削減目標が、スケーリングの課題にもかかわらず性能を維持しながら環境負荷を低減するリグニンおよびヒマシ油由来の化学品への関心を促進しています。

低プロファイル添加剤市場を支配している地域はどこですか?

アジア太平洋が2025年に44.12%のシェアでリードしており、中国の電気自動車生産とインフラ支出に支えられています。

最終更新日: