炭疽治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 437.91 百万米ドル |

| 市場規模 (2031) | 629.68 百万米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭疽治療市場分析

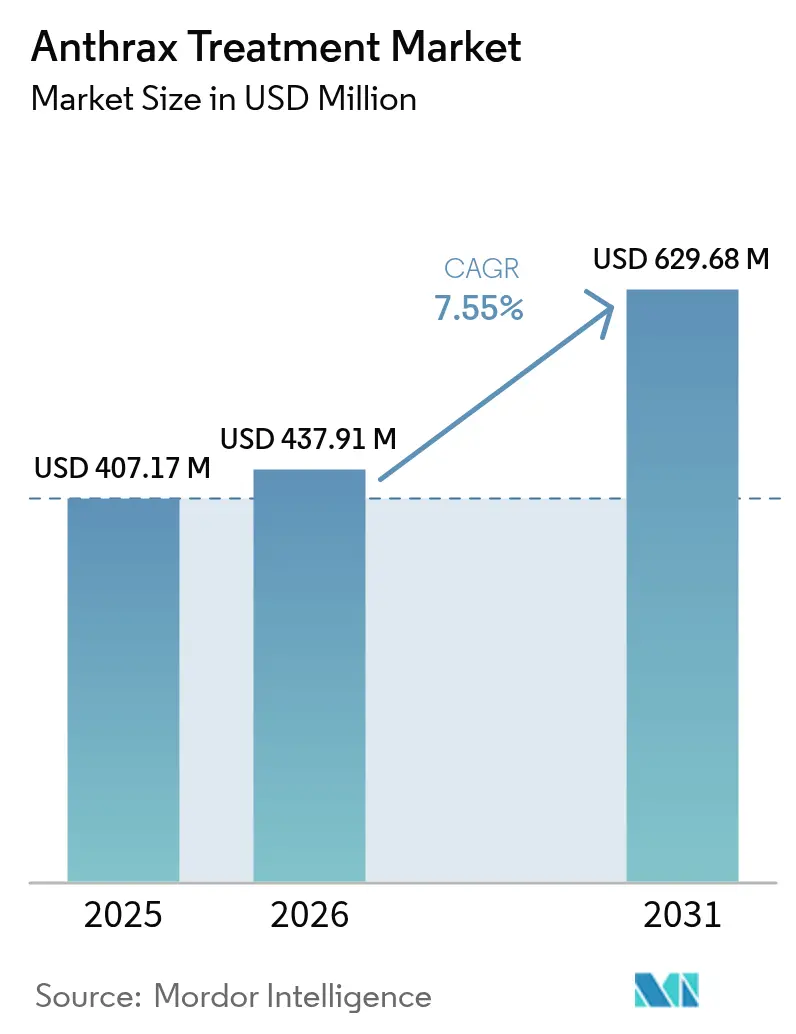

炭疽治療薬市場規模は、2025年の4億717万米ドルから2026年には4億3,791万米ドルへと成長し、2026〜2031年にかけて年平均成長率7.55%で推移し、2031年には6億2,968万米ドルに達すると予測されています。この勢いは、持続的な政府のバイオディフェンス予算、加速する規制承認経路、および医療対抗手段を従来の医薬品ではなく国家資産として位置づける安全保障意識の高まりに起因しています。プロジェクト・バイオシールドの複数年契約、公衆衛生緊急医療対抗手段企業(PHEMCE)が言及する2023〜2027年向け790億5,000万米ドル[1]出典:米国保健福祉省、「プロジェクト・バイオシールド調達最新情報」、hhs.gov の資金需要、ならびに欧州およびアジア太平洋地域の類似イニシアチブが、長期的な需要を総合的に支えています。炭疽治療薬市場は、次世代ワクチンの承認、成熟しつつあるモノクローナル抗体プラットフォーム、および発見タイムラインを短縮しながら治療モダリティを多様化するAI活用の薬剤再利用パイプラインから恩恵を受けています。商業的収益性は依然として控えめですが、予測可能な主権調達および補充サイクルにより、請負業者は広範な民間販売チャネルの不在を補う収益の見通しを確保できます。

主要レポートの要点

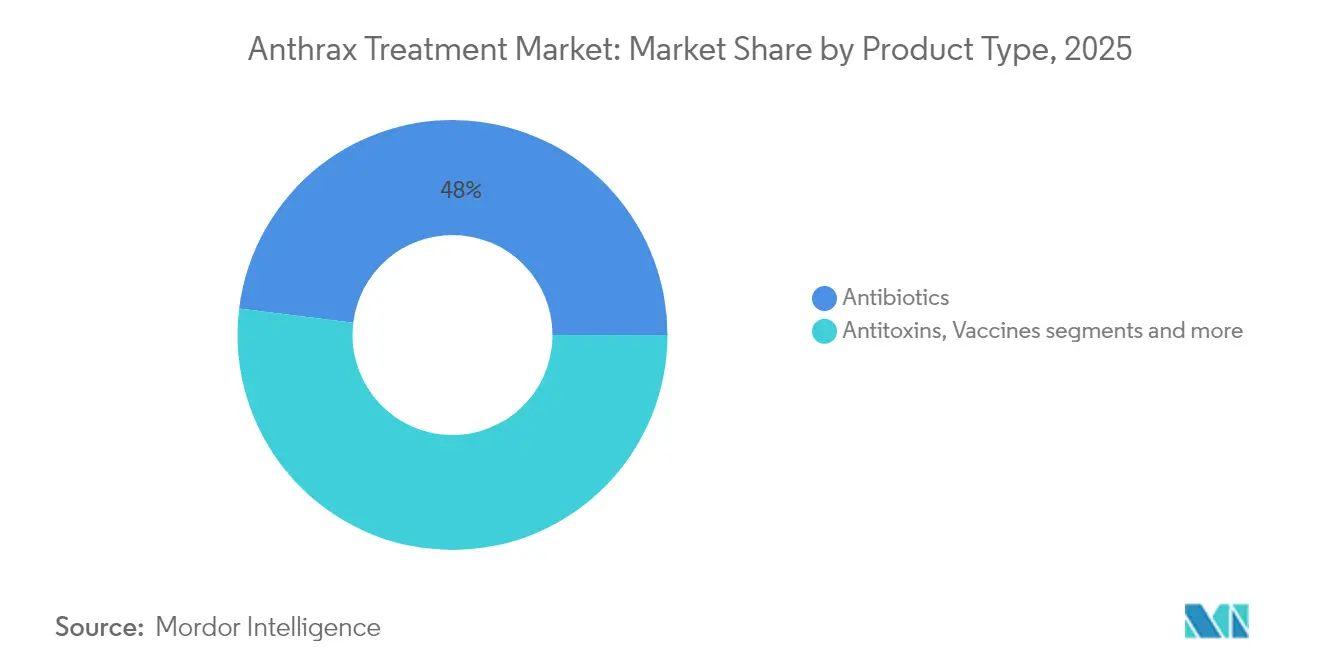

- 製品タイプ別では、抗生物質が2025年の炭疽治療薬市場シェアの48.03%を占め、抗毒素は2031年にかけて年平均成長率8.28%で拡大する見込みです。

- 投与経路別では、注射剤が2025年の炭疽治療薬市場規模の56.72%を占め、経口製剤が2031年にかけて年平均成長率8.39%で最も速い成長を記録しています。

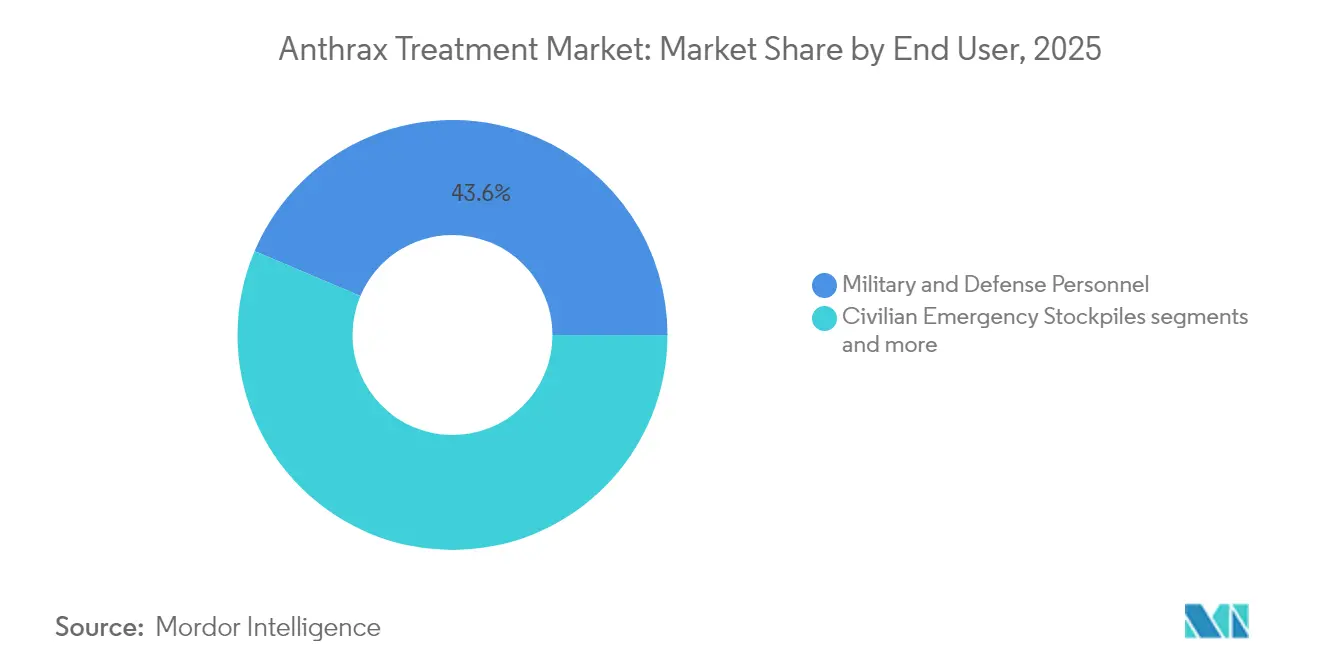

- エンドユーザー別では、軍・防衛関係者が2025年の炭疽治療薬市場規模の43.61%を占め、民間緊急備蓄は年平均成長率8.63%で拡大しています。

- 流通チャネル別では、政府調達機関が2025年の収益の64.78%を支配し、デジタルアクセスモデルの台頭に伴いオンライン薬局が年平均成長率8.91%で成長しています。

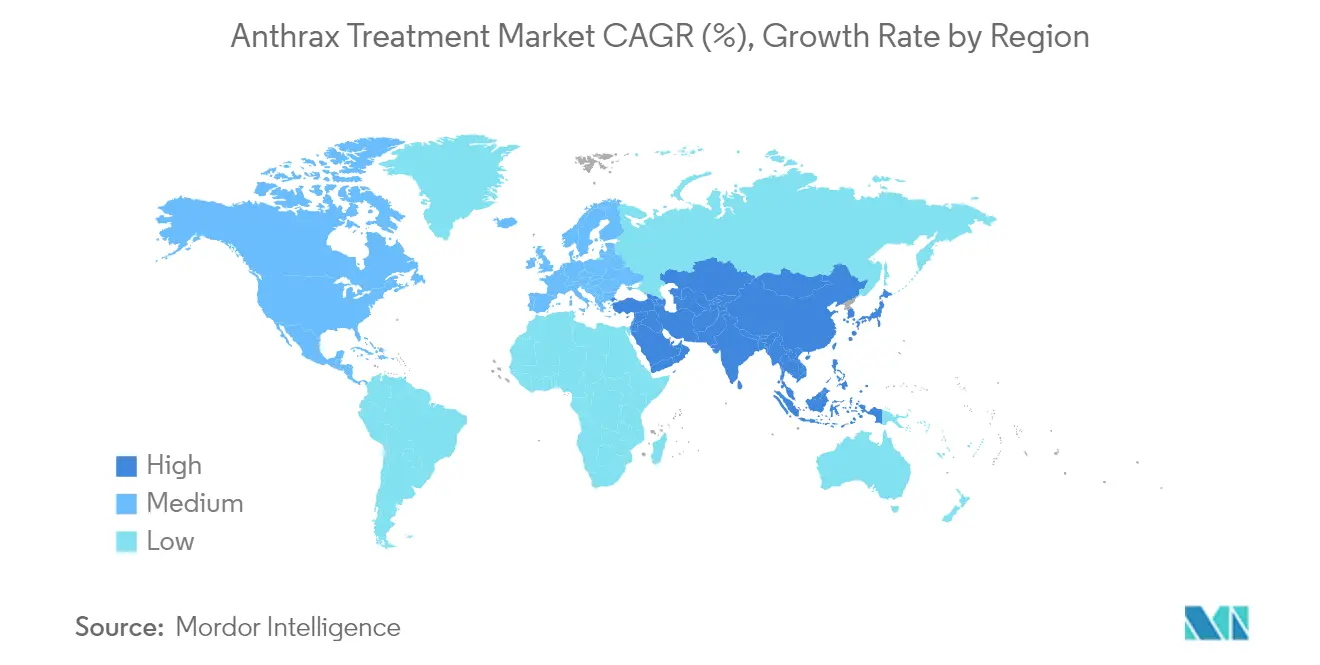

- 地域別では、北米が2025年に51.64%の収益シェアでトップを占め、アジア太平洋地域は2026〜2031年にかけて全地域中最速の年平均成長率9.02%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の炭疽治療市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府のバイオディフェンス資金調達・備蓄プログラム | +2.1% | 世界規模、北米およびアジア太平洋地域に集中 | 長期(4年以上) |

| バイオテロの脅威の高まりと国家安全保障への注目 | +1.8% | 世界規模、先進国経済圏で高まり | 中期(2〜4年) |

| CBRN対抗手段に対する規制ファストトラック優遇措置 | +1.2% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| モノクローナル抗体プラットフォームのスケール効率 | +0.9% | 世界規模、北米主導 | 中期(2〜4年) |

| 炭疽菌(B. anthracis)向けAI活用薬剤再利用パイプライン | +0.7% | 北米および欧州連合、アジア太平洋地域で新興 | 長期(4年以上) |

| アジア太平洋地域の防衛同盟による共同調達の促進 | +0.6% | アジア太平洋地域中核、同盟国へ波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のバイオディフェンス資金調達・備蓄プログラム

安定した複数年にわたる公的資金が、炭疽治療薬市場を準主権調達の場へと転換させています。BARDAによるNUZYRAの補充契約および67億米ドルの戦略的国家備蓄拡充は、単発的な購買からサージキャパシティを維持できるメーカーを優遇するライフサイクル管理への移行を示しています。NIHが資金提供するエペトラボロールなどの新規薬剤の開発は、公的資本が初期段階の研究開発を支援し、企業を商業的需要リスクから保護していることを示しています。欧州連合やオーストラリアにおける類似の枠組みがこのモデルを踏襲し、製造経済を安定させる同期した世界的需要を生み出しています。その結果、専門施設と強靭なサプライチェーンを支える予測可能な生産パイプラインが形成され、炭疽治療薬市場の長期的成長を強化しています。

バイオテロの脅威の高まりと国家安全保障への注目

地政学的緊張の高まりにより、生物兵器はニッチな懸念事項から主流の防衛優先事項へと格上げされています。国防脅威削減局の1,220万米ドルの危機予測プログラムおよびNATOの統合CBRN準備演習は、各国政府が情報評価と実際の調達コミットメントを組み合わせていることを示しています。安全保障機関は、過酷な環境下でも安定して展開可能かつ有効な治療薬を求めており、従来の病院環境を超えた製剤研究を促進しています。軍事ドクトリンの枠内で設定されたこれらの運用要件により、資金調達は景気後退や選挙サイクルから切り離されています。その結果、炭疽治療薬市場は裁量的な医療費ではなく国家安全保障に結びついた持続的な収益基盤を獲得しています。

CBRN対抗手段に対する規制ファストトラック優遇措置

FDAの優先審査バウチャー制度および動物規則(Animal Rule)による承認は、タイムラインを短縮し対抗手段の開発リスクを低減するとともに、これらの経路に精通した企業に具体的な戦略的優位性をもたらします[2]出典:連邦官報、「物質的脅威医療対抗手段に対する優先審査バウチャー」、federalregister.gov 。診断薬へのファストトラック原則の拡大を定めた最近のドラフトガイダンスは、治療薬と診断薬の並行開発を促進しており、この傾向は将来の炭疽製品の上市を合理化する可能性があります。欧州では、欧州医薬品庁(EMA)における並行メカニズムにより、メーカーは二重申請の機会を得られ、グローバル展開戦略が促進されています。承認の迅速化は早期の収益実現につながり、専門バイオテク企業および大手請負業者の双方にとって炭疽治療薬市場の魅力を高めています。

モノクローナル抗体プラットフォームのスケール効率

上流プロセシングおよびシングルユース・バイオリアクターの進歩によりバッチコストが低下し、抗体はブティック的な治療薬からスケーラブルな対抗手段へと再位置づけされています。ラキシバクマブ、オビルトキサキシマブ、およびアンスラシルは、組換え発現、ハイブリドーマ技術、ヒト血漿精製という多様な製造アプローチを体現しており、単一ソース依存を回避することでサプライチェーンリスクを総合的に低減しています。新興の計算的探索プラットフォームは候補スクリーニングサイクルを短縮し、より速いイテレーションと分子あたりのコスト低減という好循環を生み出しています。政府の備蓄保証はこれらのスケール効果を活用するために必要な数量コミットメントを提供し、炭疽治療薬市場における抗体サプライヤーの長期的競争力を強化しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 民間研究開発を阻害する商業的収益性の低さ | -1.4% | 世界規模、新興市場で最も深刻 | 長期(4年以上) |

| 抗生物質の有用性を低下させる抗菌薬耐性の拡大 | -1.1% | 世界規模、熱帯地域で加速 | 中期(2〜4年) |

| 抗毒素・ワクチン展開におけるコールドチェーンの欠如 | -0.8% | 熱帯地域、低・中所得国に焦点 | 短期(2年以内) |

| 緊急使用承認に対する一般市民の懐疑心 | -0.6% | 先進国経済圏、ソーシャルメディアで増幅 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

民間研究開発を阻害する商業的収益性の低さ

炭疽治療薬の収益は、継続的な市場需要ではなく備蓄補充カレンダーに従ったバッチ購入に依存しています。Emergent BioSolutionsの2023年第4四半期と2024年第4四半期の間の71%の収益変動は、契約タイミングが純粋なバイオテク投資家が敬遠しがちな財務的変動性を生み出すことを示しています。低分子抗生物質については、開発コストが1億米ドルを超える場合があるにもかかわらず、炭疽治療薬市場の総アクセス可能規模は政府の配分によって制約されており、上限収益が抑えられています。この構造的ダイナミクスにより、活発な開発者の数が絞られ、パイプラインの多様化が遅れ、予測期間にわたってサプライチェーンの集中リスクが高まっています。

抗生物質の有用性を低下させる抗菌薬耐性の拡大

炭疽菌(B. anthracis)のシプロフロキサシン耐性に関する実験室的証拠、および髄膜炎モデルにおけるドキシサイクリン、レボフロキサシン、モキシフロキサシンの優れた有効性は、現在備蓄されている抗生物質の脆弱性を浮き彫りにしています。マウスモデルでの併用療法研究では、実験条件下で耐性が出現し得ることが示されており、意図的に操作された耐性株への懸念が高まっています。テイコバクチンなどの新規薬剤は検出可能な耐性を示しませんが、商業化のタイムラインは現在の調達サイクルを超えています。耐性の軌跡は抗毒素および併用療法へのシフトを加速させますが、耐性が治療的革新を上回る場合には市場拡大を抑制する可能性のある適正使用および監視措置への緊急性も高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:抗生物質依存の中で抗毒素が勢いを増す

抗生物質の炭疽治療薬市場規模は、曝露後予防および治療レジメンにおける長年確立された役割により、2025年に最高値を記録しました。備蓄管理者はコスト効率の観点からシプロフロキサシンとドキシサイクリンを好みますが、有効性に関する議論と耐性トレンドがポートフォリオの多様化を促しています。抗毒素は収益基盤が小さいものの、細菌耐性に依存しない毒素中和能力により最も強い成長を示しています。ラキシバクマブとオビルトキサキシマブは米国戦略的国家備蓄計画の標準的な構成要素であり、アンスラシルは単一ソースの脆弱性を軽減する血漿由来の多様性を提供しています。UPMCの2025年の突破口となる研究は、歴史的な「回復不能点」を超えて治療ウィンドウを延長し、臨床適用範囲の拡大を約束しています。計算的再利用により、浮腫因子および致死因子の複数の低分子阻害剤が特定されており、炭疽治療薬市場をさらに再形成する可能性のある将来の補助療法が示唆されています。

政府契約は抗生物質と抗毒素をセットで調達するケースが増えており、多段階対応プロトコルにおける各クラスの補完的役割が認識されています。抗毒素の炭疽治療薬市場シェアは、純粋な臨床需要ではなく政策転換から恩恵を受けています。ワクチンは主に軍の展開などの曝露前設定における予防目的に留まっていますが、韓国の組換えプラットフォーム承認により民間予防接種への適応拡大が期待されます。凝固障害や全身性炎症に対処する補助療法は依然として控えめな収益にとどまりますが、重症例において重要な価値を提供し、現在の炭疽治療薬市場を定義する包括的治療パラダイムを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口製剤が物流対応力を向上

注射剤は、特に治療開始までの時間が決定的な重症吸入型炭疽において迅速な全身利用能が得られるため、備蓄において主流を占めています。ラキシバクマブとオビルトキサキシマブは静脈内投与のみであり、この選好を固定しています。それにもかかわらず、経口抗生物質は狭い時間枠内での大規模配布が必要な曝露後予防キャンペーンで支持を集めています。前臨床研究では、曝露後24時間以内に投与を開始した場合の治療有効性が確認されており、野外条件における錠剤の物流的魅力が実証されています。CDCの更新されたガイドラインは、60日間の予防コースに経口ドキシサイクリンまたはレボフロキサシンを推奨しており、政策と進化する証拠が一致しています。

カプセル製剤の温度安定性試験はワクチンの熱安定性研究を反映しており、熱帯地域での展開を制約するコールドチェーン依存の排除を目指しています。パラシュートやドローン配送に適したストリップパッケージ抗生物質の採用は、医薬品設計と防衛物流を融合させた将来のイノベーションを示唆しています。調査中の吸入粉末製剤を含む他の投与経路は最終的に現在の選択肢を補完する可能性がありますが、経口および注射経路に対する規制上の親しみやすさから、この2つが予測期間にわたって炭疽治療薬市場を形成し続けるでしょう。

エンドユーザー別:民間の備えが中核的成長エンジンに

軍関係者は職業的曝露シナリオと確立されたワクチン接種義務により、長らく需要の中核を担ってきました。しかし、新型コロナウイルス感染症(COVID-19)から得られた教訓が政策の再考を促し、バイオディフェンスの責任が民間の公衆衛生システムにまで拡大されました。戦略的国家備蓄は現在、より広範な民間アクセスを確保しており、オーストラリアの医療対抗手段イニシアチブも防衛、医療、学術関係者を結びつけるコンソーシアムモデルでこの転換を反映しています。病院および専門クリニックは炭疽対抗手段をより広範な感染症プロトコルに統合し、スタッフ訓練と在庫管理を通じて対応力を高めています。

市区町村および地域機関が重要インフラ従事者や最初の対応者向けの専用備蓄を確保するにつれ、民間備蓄が最も速く成長しています。公衆準備・緊急事態対応法(PREA)の下で策定されたコミュニケーション戦略は、対抗手段を調剤する薬局やコミュニティクリニックを保護し、民間セクターの参加を促進しています。この備えの民主化が、炭疽治療薬市場を従来の防衛ニッチを超えて拡大させる持続的かつ多様化した需要を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインプラットフォームがデジタルの柔軟性をもたらす

政府調達機関は引き続き主要な収益経路であり、一括注文、品質保証、セキュリティ審査を仲介しています。しかし、遠隔医療の拡大とパンデミック時代のデジタル習慣が、緊急使用承認の下で曝露集団に経口抗生物質を届けられるオンライン薬局プラットフォームを後押ししています。FDAのガイダンスはラベリングおよび取り扱い要件を明確化し、電子薬局のコンプライアンスリスクを低減しています。スマートセンサーを搭載した温度管理フルフィルメントセンターは、デリケートな生物製剤のコールドチェーン完全性を確保し、オンラインチャネルの正当性をさらに高めています。

病院薬局は注射用抗毒素を迅速展開のために保管する運用上の中継拠点として機能しています。小売薬局は流行地域への渡航者や実験室従事者からの限定的ながら注目すべき需要を取り込んでいます。デジタル流通の成長は配送タイムラインを短縮し地理的リーチを拡大し、炭疽治療薬市場における政府の価格交渉力を最終的に緩和する可能性のある競争ダイナミクスをもたらしています。

地域分析

北米は2025年の炭疽治療薬市場において、世界最大のバイオディフェンス支出と合理化されたFDA承認プロセスを背景に、収益の51.64%を占めてトップの地位を維持しました。BARDAの複数年契約が国内製造能力を支え、プロジェクト・バイオシールドの予測可能な補充サイクルがサプライヤーのキャッシュフローを安定させています。カナダとメキシコは三国間防衛協力と共有サプライチェーン物流を通じて段階的な需要を寄与し、供給途絶に対する地域の強靭性を確保しています。

欧州は収益で第2位を占めていますが、各国の調達戦略の断片化により、米国と比較した購買力が希薄化しています。保健安全委員会が主導するEUレベルのイニシアチブは、備蓄仕様の調和を徐々に進め、パンデミックワクチンモデルに倣った共同購入の検討を進めています。NATO演習は国境を越えた相互運用性を強化し、加盟国に2026〜2030年の地域需要を押し上げる可能性のある調達ロードマップの更新を促しています。EMAとの規制整合が二重申請戦略を加速させ、欧州を米国承認の炭疽対抗手段にとって魅力的な補完市場としています。

アジア太平洋地域は最も成長の速い地域であり、韓国の2025年組換えワクチン承認、日本のQUAD連携バイオディフェンス投資、およびオーストラリアの医療対抗手段イニシアチブの拡大に牽引され、年平均成長率9.02%が見込まれています。防衛同盟は協調調達につながり、より広範な株カバレッジと改善された熱安定性を約束する次世代プラットフォームを優遇する一括購入が行われています。中国とインドは関心の高まりを示しており、国産ワクチン開発のパイロットプロジェクトやBSL-4研究センターの拡充がその証拠ですが、不透明な規制システムが近期の収益見通しを抑制しています。これらのトレンドが総合的に地域の勢いを高め、2031年までにアジア太平洋地域の炭疽治療薬市場シェアが欧州に匹敵する水準に達する可能性があります。

競争環境

炭疽治療薬市場は高度に集中しており、厳格なセキュリティ基準を満たす垂直統合型の能力を持つ少数の政府認定サプライヤーによって形成されています。Emergent BioSolutionsはBioThraxワクチン、ラキシバクマブ抗毒素、および厳格なセキュリティ基準を満たす専門製造施設を通じてこの分野の中核を担っています。Bavarian Nordicは腫瘍学から感染症対抗手段へと軸足を移し、ウイルスベクターの専門知識を活用して収益を多様化し、UNICEFおよび米国政府との契約を確保しています。

Paratek PharmaceuticalsはBARDAのNUZYRA購入を活用しており、低分子イノベーターが限られた商業需要にもかかわらず備蓄エコシステムに統合できることを示しています。GC Biopharmaの組換えワクチンの成功は、アジアのメーカーをより大きなグローバルな影響力へと位置づけ、競争的な価格圧力と技術的代替手段をもたらしています。ノースイースタン大学のテイコバクチンプログラムなどの産学コンソーシアムは、既存の抗生物質ポートフォリオを破壊する可能性のあるパイプラインの新規性をもたらしています。

戦略的動向は、研究開発コストを分散させながら複数の管轄区域の規制要件を満たす供給契約の更新、プラットフォームライセンス、および共同開発アライアンスを中心に展開しています。AI活用の探索パートナーシップが差別化要因として台頭しており、機械学習モデルが従来の湿式実験アプローチよりも速く致死因子阻害剤をスクリーニングしています。これらの戦術が総合的に強固な参入障壁を形成し、既存企業を保護しつつも、厳格なセキュリティおよび品質基準を満たせる技術力豊富な新規参入者に窓口を残しています。

炭疽治療業界リーダー

Pfizer Inc.

Emergent

Nighthawk Biosciences, Inc.(Elusys Therapeutics Inc.)

Almirall, LLC

Paratek Pharmaceuticals, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:韓国がGC Biopharmaによって開発された世界初の組換え炭疽ワクチンを承認

- 2024年3月:BARDAがプロジェクト・バイオシールドの下でParatek PharmaceuticalsからNUZYRAの追加用量を調達

- 2024年1月:Emergent BioSolutionsが米国国防総省との2億3,580万米ドルのBioThrax契約を締結

Research Methodology Framework and Report Scope

市場の定義と主な調査範囲

Our study defines the anthrax treatment market as all human-use pharmaceuticals, antibiotics, antitoxins, vaccines, and supportive adjuncts approved or authorized for pre- or post-exposure management of diseases caused by Bacillus anthracis in any clinical form. The value pools measured include sovereign stockpile purchases, routine military procurement, and hospital pharmacy sales across 25 nations.

Scope Exclusions: Products formulated solely for veterinary prophylaxis or diagnostic test kits for livestock are not included.

セグメンテーション概要

- 製品タイプ別

- 抗生物質

- 抗毒素

- ワクチン

- 補助・支持療法

- 投与経路別

- 経口

- 注射剤

- その他

- エンドユーザー別

- 軍・防衛関係者

- 民間緊急備蓄

- 病院・専門クリニック

- 流通チャネル別

- 政府調達機関

- 病院薬局

- 小売・オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法とデータ検証

一次調査

北米、欧州、およびアジア太平洋地域の感染症専門医、緊急事態対策の担当官、防衛物流の購買担当者、およびワクチン製造エンジニアにインタビューを実施しました。彼らの見解により、在庫のローテーション方針、実際の現場での投与量、および予想される価格帯が明確になり、最終的なモデル化の前に二次的な前提条件を調整することが可能になりました。

デスクリサーチ

アナリストは、米国連邦調達データシステム(Federal Procurement Data System)、欧州医薬品庁(European Medicines Agency)の共同体登録簿、WHOの疾患アウトブレイクニュース(Disease Outbreak News)、およびCDCの全米疾病通知監視システム(National Notifiable Diseases Surveillance System)などの公開データセットから開始しました。これらは、購入量、規制のマイルストーン、および発生に関するアラートを明らかにします。バイオテクノロジーイノベーション協会(Biotechnology Innovation Organization)などの業界団体のブリーフィングや、査読付きジャーナルから、医薬品の有効性と価格のベンチマークが提供されました。企業の年次報告書(10-K)、生物医学先端研究開発局(BARDA)の契約発表、および議会の予算文書により、取引額が追加されました。ニュース検索用のDow Jones Factivaや、サプライヤーの財務情報用のD&B Hooversなど、一部の有料プラットフォームを利用してデスクリサーチを補完しました。このリストは一例であり、他にも多くの情報源が検証とコンテキストの構築に役立てられています。

市場規模の算定と予測

このモデルは、予算項目で報告された国家および機関の支出のトップダウンによる再構築から始まり、その後、サプライヤーの出荷額と平均販売価格のスナップショットの選択的なボトムアップによる積み上げを通じてクロスチェックが行われます。主な入力データには、年間のバイオディフェンス割り当て額、軍の義務的なワクチン接種の人数、WHOが記録した炭疽菌の発生率、防御抗原ワクチンの1回分のコスト、および補充サイクルの長さが含まれます。多変量回帰によりこれらの推進要因を重ね合わせて需要を予測し、シナリオ分析によりバイオセキュリティのインシデントによって引き起こされる需要の急増を捉えます。ボトムアップのサンプルで見られるギャップ(例えば、非公開の機密購入など)は、過去の調達パターンから導き出された、専門家によって検証済みの比率を通じて埋められます。

データ検証と更新サイクル

出力データは、クロス指標の差異スキャン、ピアアナリストによる監査、および上級責任者による承認という3段階のレビューに合格します。レポートは毎年更新されます。新しいワクチンの認可や緊急資金の投入などの重大なイベントが発生した場合は、中間的な更新が促されます。クライアントに最新の視点を提供するため、納品前にアナリストが最新の状況と照らし合わせて新たなチェックを完了させます。

当社の炭疽菌治療のベースラインが信頼を集める理由

Published estimates frequently diverge because firms adopt different product baskets, price bases, and refresh cadences.

Key gap drivers include whether prophylactic vaccines are counted, how advanced purchase obligations are translated into current value, the year of currency conversion, and the depth of classified defense spending imputation.

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップの要因 |

|---|---|---|

| 4億717万米ドル (2025年) | Mordor Intelligence | |

| 3億6,140万米ドル (2022年) | 地域コンサルティング会社 A | 次世代ワクチンを除外し、契約の納入年と一致させずに、過去の支出を不変ドル(実質価値)へとインフレさせている。 |

| 4億3,329万米ドル (2025年) | 業界団体 B | 資金提供の裏付けのない将来の備蓄オプションを追加し、すべての地域で直線的な普及を想定している。 |

| 4億5,315万米ドル (2025年) | グローバルコンサルティング会社 C | 研究開発(R&D)のマイルストーンの支払いとパイプラインの助成金を商業的収益に組み込んでいる。 |

比較結果は、異なる調査範囲と会計上の選択を取り除いた後、Mordorが監査済みの調達データに対して規律あるボトムアップのクロスチェックを行うことで、意思決定者が検証可能な変数と再現可能な手順に遡ることができる、バランスの取れた透明性の高いベースラインが生成されることを示しています。

レポートで回答される主要な質問

炭疽治療市場の現在の規模は?

炭疽治療市場は2026年に4億3,791万米ドルと評価されており、2031年までに6億2,968万米ドルに達すると予測されています。

炭疽治療薬市場をリードしている地域はどこですか?

北米は2025年の収益の51.64%を占めており、世界最大のバイオディフェンス予算と成熟した規制経路に支えられています。

最も速く成長している製品セグメントはどれですか?

抗毒素は2026〜2031年にかけて年平均成長率8.28%で拡大しており、耐性に依存しない作用機序により抗生物質を上回っています。

経口製剤が重要になっている理由は何ですか?

経口抗生物質は、注射投与の物流的制約なしに、迅速かつ大規模な曝露後予防を可能にします。

抗菌薬耐性は炭疽治療にどのような影響を与えていますか?

シプロフロキサシンへの耐性の進化により、調達はドキシサイクリン、レボフロキサシン、およびテイコバクチンなどの新規薬剤へとシフトしています。

最終更新日: