衛星アンテナ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

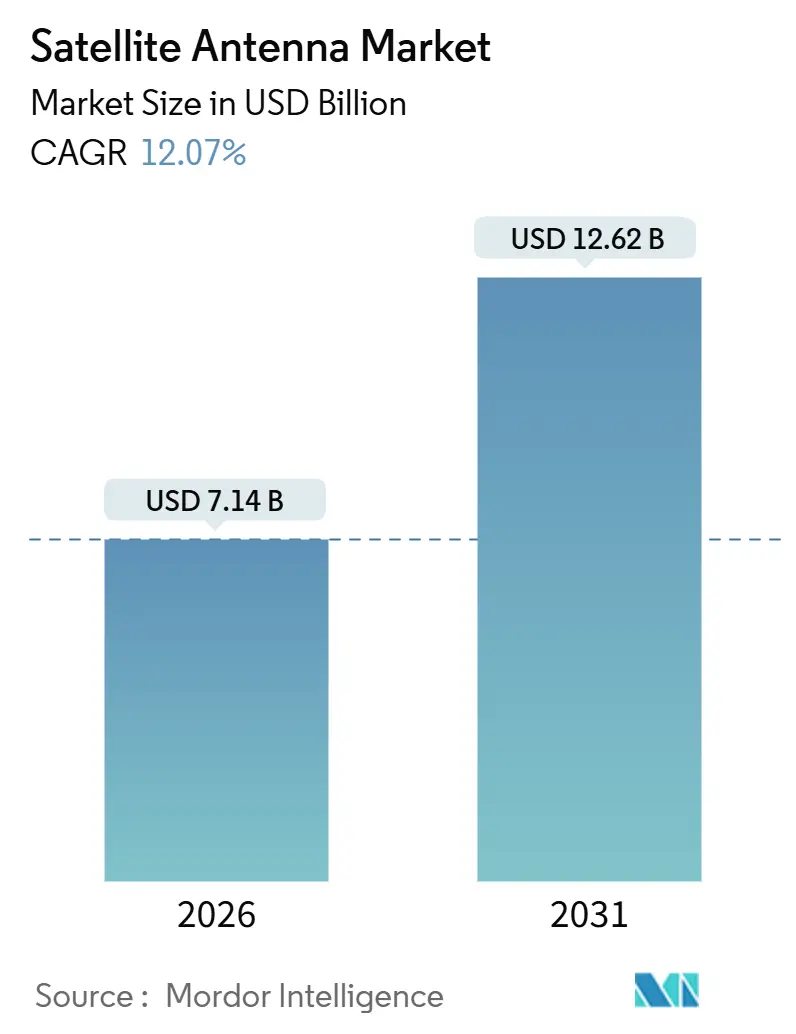

| 市場規模 (2026) | 7.14 十億米ドル |

| 市場規模 (2031) | 12.62 十億米ドル |

| 成長率 (2026 - 2031) | 12.07% CAGR |

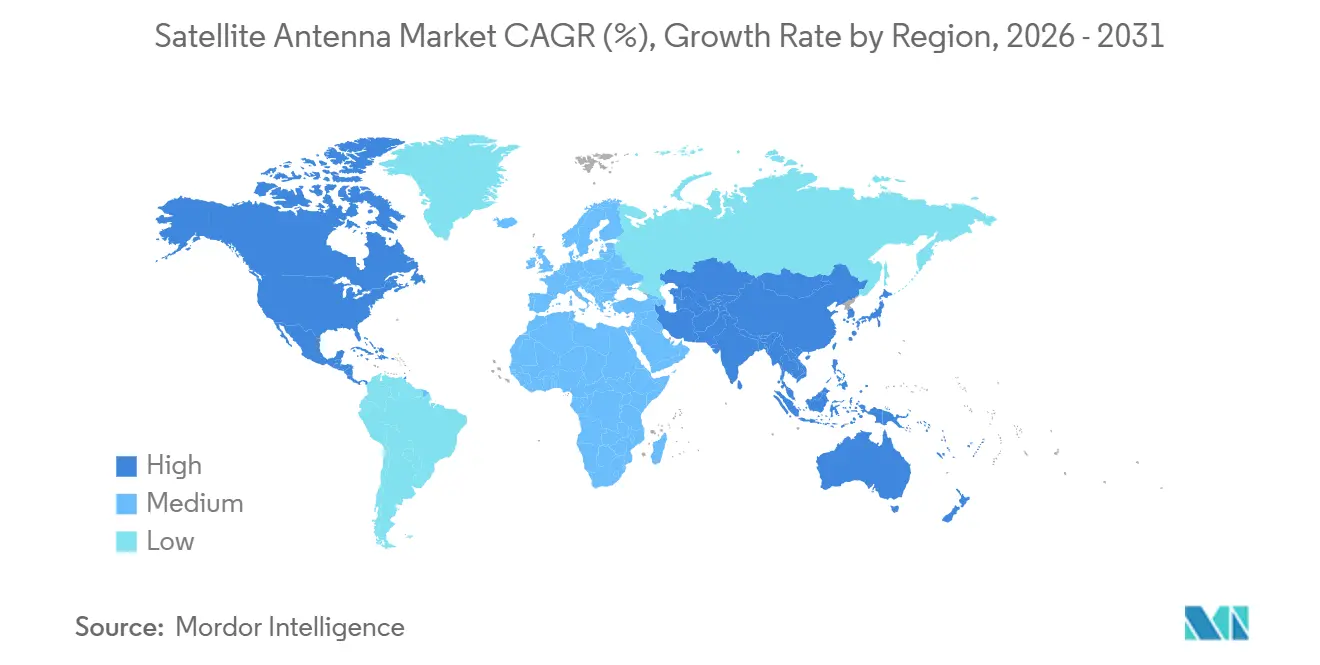

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

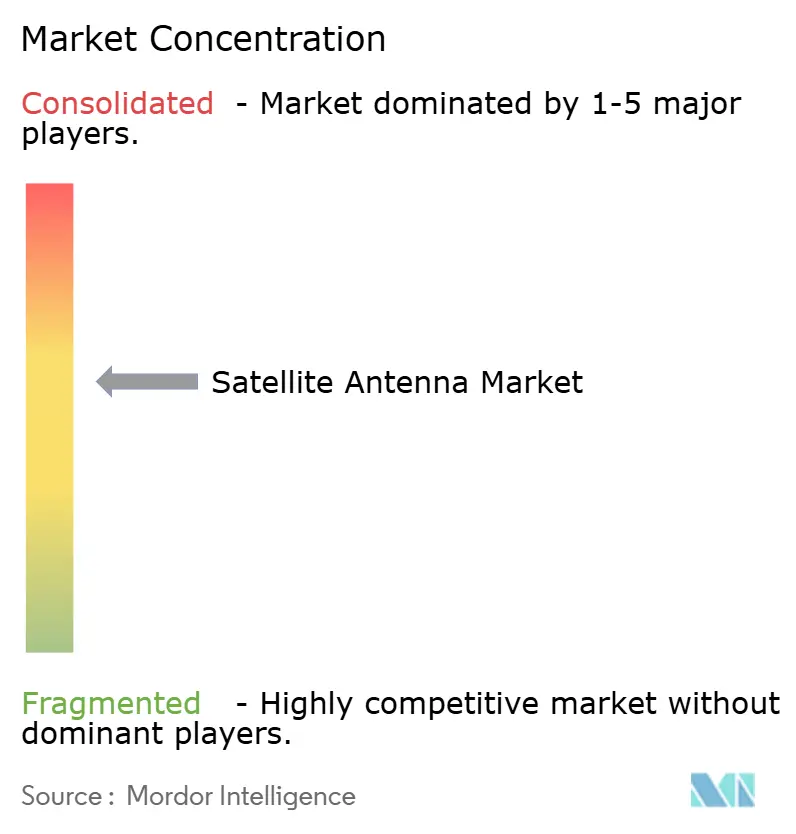

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星アンテナ市場分析

衛星アンテナ市場規模は2026年に71億4,000万米ドルに達し、同期間に12.07%のCAGRで成長を続け、2031年までに126億2,000万米ドルに到達する軌道にあります。成長の原動力となっているのは、低軌道(LEO)ブロードバンドコンステレーション、防衛分野におけるマルチオービット耐障害性への需要増大、高スループット衛星(HTS)ペイロードの展開、そして信頼性の高い機内接続を求める民間航空の動向です。フラットパネル型電子ステアードアレイ(ESA)は、自動車産業型の製造パートナーシップによって触媒され、価格水準を継続的に引き下げています。また、米国および欧州における規制の合理化により、航空搭載型改修の認証リードタイムが短縮されています。防衛機関は、静止軌道(GEO)、中軌道(MEO)、LEOシステム間で相互運用可能な保護されたXバンドおよびKaバンド端末への予算を拡大しており、商業オペレーターがビット当たりコストの最小化を追求する中でも、この傾向は続いています。一方、窒化ガリウムチップセットに対する輸出規制の強化や赤道地域における降雨減衰の課題が、新興市場における近期の普及を抑制する要因となっています。

主要レポートのポイント

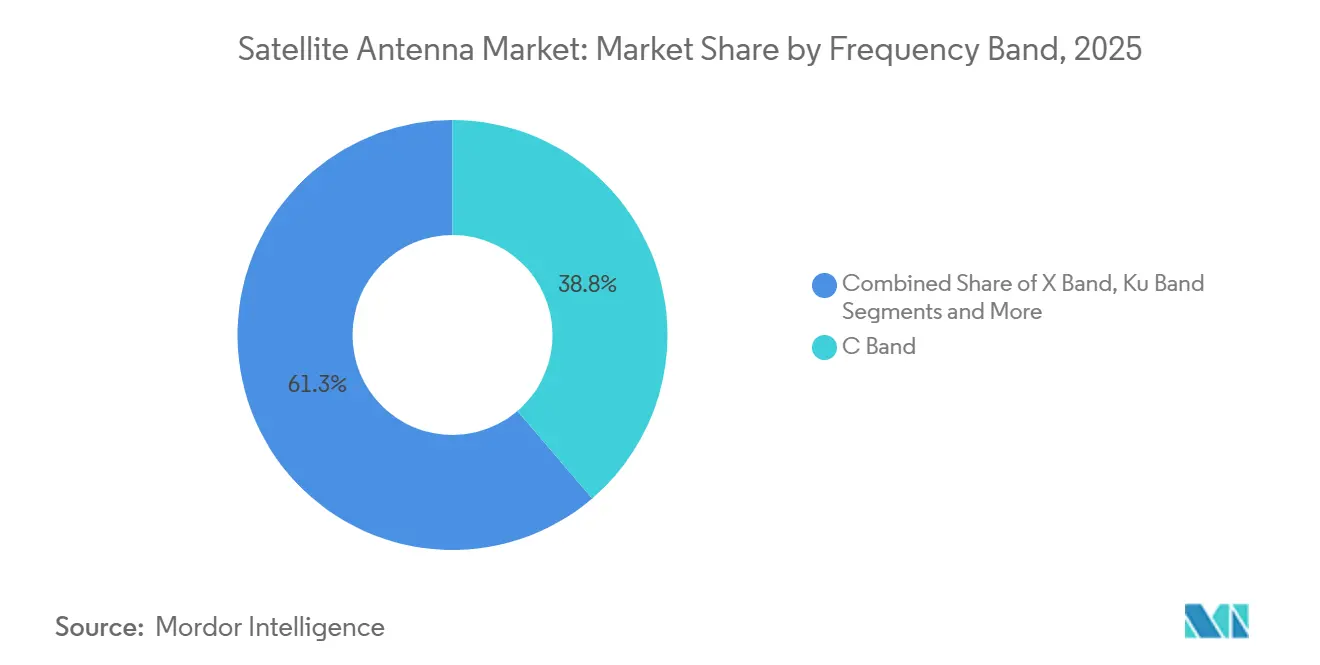

- 周波数帯域別では、Cバンドが2025年の衛星アンテナ市場シェアの38.75%を占めてトップとなり、Kaバンドは2031年までに11.80%のCAGRで拡大する見込みです。

- アンテナタイプ別では、パラボラリフレクターが2025年の収益の44.10%を占め、フラットパネル設計は2031年にかけて34.2%のCAGRで進展しています。

- 用途別では、陸上プラットフォームが2025年の衛星アンテナ市場規模の36.70%のシェアを保持し、航空搭載プラットフォームは2031年までに12.60%のCAGRで成長しています。

- エンドユーザー別では、商業セグメントが2025年に52.40%のシェアを獲得し、政府・防衛調達は2031年にかけて9.8%のCAGRで増加する見通しです。

- 地域別では、北米が2025年の収益の41.50%を維持し、アジア太平洋地域は2031年までに9.7%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

衛星アンテナ市場のドライバー影響分析*

| ドライバー | CAGRへの影響(概算)% 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| LEOブロードバンド コンステレーションの普及 | +3.2% | 北米・欧州で 早期に高密度化が進む世界規模 | 中期(2〜4 年) |

| 宇宙の急速な軍事化 (MilSATCOM) | +2.8% | 北米、 欧州、アジア太平洋 | 長期(4年 以上) |

| 高スループット衛星 ペイロードの採用 | +2.1% | 北米・中東に 集中した世界規模 | 中期(2〜4 年) |

| 商業機内接続の 急拡大 | +1.9% | 北米、 欧州、アジア太平洋の航空回廊 | 短期(2年 以内) |

| ESAベースのフラットパネルの コスト曲線の低下 | +1.5% | 北米・アジア太平洋の 製造拠点を中心とした世界規模 | 中期(2〜4 年) |

| 月面・シスルナ ミッション通信 | +0.6% | 北米、 欧州、アジア太平洋 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

LEOブロードバンドコンステレーションの普及

2024年末時点で6,750機以上のStarlinkの宇宙機が軌道上に存在し、Eutelsat OneWebは同年に648機からなる第一世代ネットワークを完成させました。AmazonのProject Kuiperは、スペクトルを確保するために2026年7月までに1,663機の衛星を軌道投入する必要があり、マイルストーンが近づくにつれてユーザー端末への需要が固定化されています。これらのメガコンステレーションは、複数の高速移動目標を追跡できるアンテナを必要とし、航空、海上、陸上移動体セグメントにおいてESAがパラボラアンテナを上回る推進力となっています。フラットパネルの価格均衡は、数量増加に伴い実現しつつあり、コンステレーションオペレーターは加入者獲得を加速するためにハードウェアを補助することが多くなっています。この結果として生じるエコシステムの変化はメガビット当たりコストを圧縮し、遠隔地域の通信事業者がラストマイルブロードバンドのための衛星バックホールを採用することを促しています。

宇宙の急速な軍事化(MilSATCOM)

米国空軍省は2024年半ばにL3Harrisに対して12億米ドルの端末契約を授与し、マルチオービット耐障害性に対する防衛分野の需要を裏付けました[1]出典:Jen Judson、「空軍がL3Harrisに12億米ドルのマルチオービット端末を発注」、Defense News、defensenews.com。NATOは、ジャミングを回避するために商業衛星と軍事衛星間でミリ秒単位の端末アジリティを義務付ける耐障害性SATCOMフレームワークを公表しました[2]出典:NATO連合変革軍司令部、「耐障害性SATCOMのフレームワーク」、NATO、nato.int。アジアの防衛機関もこの姿勢を反映しており、インドは2024年に専用通信衛星を打ち上げ、日本は2025年度予算で新たなXバンド地上局に資金を拠出しました。これらの取り組みは、暗号化、組み込みサイバーセキュリティ、および耐妨害波形を備えたXバンドおよびKaバンドハードウェアへの需要を高めています。機密プログラムの経験を持つ既存の主要企業が優位性を保つ一方、フラットパネルの革新企業はシステムインテグレーターとのパートナーシップによって存在感を高めています。

高スループット衛星ペイロードの採用

HTSアーキテクチャは、数千の操縦可能なスポットビームを使用することで利用可能な容量を増大させます。SESのO3b mPOWERは2024年に完全運用を開始し、数秒で再割り当て可能な50,000以上のKaバンドビームを提供しています。ViasatのViaSat-3アメリカズプラットフォームも同年にサービスを開始し、モビリティクライアント向けに毎秒1テラビットのスループットを追加しました。これらのペイロードは、リアルタイムで符号化と変調を適応させることができるデュアル周波数(KuバンドおよびKaバンド)アンテナの採用を促進しています。HTS容量を持つオペレーターは、トランスポンダーではなくギガビット単位で帯域幅を販売しており、ビームステアリングソフトウェアを備えた端末が有利となっています。HTSブームはまた、従来は低容量のCバンドシステムで運用されていた放送、鉱業、石油・ガスのテレポートにおける端末アップグレードを促進しています。

商業機内接続の急拡大

Starlink Aviationは2024年末までに100,000件以上の設置を達成し、Gogo Business AviationはGulfstreamおよびBombardierのライン装備契約により同年に18%の出荷増を記録しました。米国連邦航空局(FAA)はESAの補足型式証明処理を12ヶ月未満に短縮し、主要なボトルネックを解消しました。航空会社はプレミアムシート、広告、および運航データリンクを通じて接続性を収益化し、サービスをコストセンターから収益向上要因へと転換しています。空気抵抗を低減するフラットパネルがナローボディ機のドームレドームに取って代わり、燃料を節約し持続可能性への取り組みを支援しています。競争上の差別化は、GEOおよびLEOシステム間をローミングする際にコストのかかるファームウェア交換なしに、搭乗から降機までストリーミング品質の帯域幅を提供することにかかっています。

衛星アンテナ市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 赤道地域における Ku/Kaバンドの降雨減衰 | −1.4% | 赤道アフリカ、 東南アジア、中南米 | 短期(2年 以内) |

| ESAチップセットに対する 輸出規制のボトルネック | −1.8% | アジア太平洋・中東で 最も深刻な世界規模 | 中期(2〜4 年) |

| 軌道デブリ保険料の 増大 | −0.9% | オペレーターと打ち上げ事業者に 顕著な世界規模 | 中期(2〜4 年) |

| 新興市場の通信事業者における 設備投資の逼迫 | −1.1% | アフリカ、南米、 アジア太平洋の一部諸国 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

ESAチップセットに対する輸出規制のボトルネック

米国産業安全保障局は2024年に窒化ガリウムに対する輸出規制を強化し、アジア太平洋地域のバイヤーへのフェーズドアレイチップセットの納入を遅延させました。中国はこれに対抗してガリウムおよびゲルマニウムの輸出を制限し、中国以外のファブがより高いコストで代替サプライチェーンを認定することを余儀なくされました。ITARルールは多くの商業取引に6〜9ヶ月の遅延を加え、Kymetaは投資家向け資料でこれを開示しています。Hanwha Phasorはこの規制体制に対応するために米国子会社の設立を選択し、エンジニアリングリソースを重複させ、ロードマップを長期化させました。これらの制約は価格敏感な地域での端末価格を引き上げ、多国籍展開スケジュールを複雑化させています。

赤道地域におけるKu/Kaバンドの降雨減衰

熱帯地域の大雨は、Kaバンド周波数において0.4〜2 dB/kmの減衰をもたらし、モンスーン期にはリンク可用性が99.5%を下回ることがあります。オペレーターは適応符号化、アップリンク電力制御、サイトダイバーシティによってリスクを軽減していますが、これらの対策は設備投資および運用コストを増大させます。赤道航路の海上ユーザーはアンテナを大型化するか、サービス品質の低下を受け入れる必要があり、高容量端末のアドレス可能市場が縮小しています。東南アジアおよび赤道アフリカの通信事業者は、バックホールの代替手段としてファイバーやマイクロ波を検討し、衛星アップグレードを先送りにしています。ハイブリッドKu-Kaデュアルバンドシステムは稼働時間の回復に役立ちますが、ESAの部品表コストを引き上げ、ベンダーにとってマージン確保が課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

衛星アンテナ市場セグメント分析

周波数帯域別:

Kaバンドの勢いがスペクトル経済を再編Kaバンドは2031年までに年率11.80%の拡大を記録すると予測されており、衛星アンテナ市場において最も成長の速いセグメントとなっています。SES O3b mPOWERおよびViasat ViaSat-3はいずれも地域的に柔軟に調整可能なKaスポットビームに依存しており、その合算需要がデュアルバンドESAの複数年調達を支えています。一方、Cバンドは2025年に38.75%の衛星アンテナ市場シェアを維持し、降雨減衰耐性を重視する政府テレポート、災害復旧ノード、放送アップリンクにサービスを提供しています。Kuバンドは直接放送衛星および第一世代航空リンクの主力として残っていますが、容量が高周波数帯に移行するにつれて成長は鈍化しています。L/SバンドおよびVHF/UHFバンドは、移動体衛星サービスおよびレガシー防衛無線においてニッチな役割を担っています。

オペレーターはより高いスペクトル効率と2023年世界無線通信会議で確保された豊富な規制上の割り当てを理由にKaバンドを選好しています。インテグレーターは赤道地域の降雨減衰を抑制するために適応符号化をバンドルし、悪天候時にKuへトラフィックを誘導するデュアルバンドアーキテクチャを採用してサービス品質を維持しています。この混合スペクトルアプローチにより、プレミアム航空会社はストリーミング品質の機内プランを保証でき、石油掘削リグのオペレーターは嵐の中でもSCADAネットワークをオンラインに保つことができます。ユニットコストの低下に伴い、Kaアンテナは小型商船や遠隔農業へと市場を拡大し、Cバンドの信頼性層を侵食することなく顧客基盤を広げています。

アンテナタイプ別:

フラットパネルESAがパラボラの優位性を崩すパラボラリフレクターは2025年の収益の44.10%を占め、固定サイトにおける実証済みの機構と低い初期コストの証左となっています。それにもかかわらず、フラットパネル設計は34.2%のCAGRで拡大しており、2031年にかけて衛星アンテナ市場で際立った成長率を示しています。これは、航空機の空気抵抗を低減する薄型プロファイルと、車両上の可動部品を排除することによるものです。Ball AerospaceはFlexと提携してフェーズドアレイラインに自動車表面実装の経済性を導入し、ユニット当たり40%のコスト削減を目標としています。Kymetaのオスプレイu8は2024年に9,000米ドル未満の価格を実現し、小型船舶の参入コストを大幅に引き下げました。ホーン、誘電体共振器、FRPレドーム、メタルスタンプの各バリアントは、特殊放射体または保護筐体として補完的な役割を果たしています。

メーカーはハイブリッドソリューションで多様化を図っており、例えばIntellilanのv240MTは2.4 mのパラボラアンテナとソフトウェア定義モデムを組み合わせ、アジャイルなGEO-LEOハンドオフを可能にしています。All.Spaceの光ビームフォーミングプロトタイプは無線周波数移相器を液晶素子に置き換え、部品点数を60%削減し、歩留まりを向上させ、消費電力を低減しています。一方、Greenerwave社の再構成可能インテリジェントサーフェスは、アクティブRFコンポーネントなしにビームを操縦することを目指しており、電池駆動の陸上携帯端末にとって変革的な可能性を秘めたアプローチです。

用途別:

航空搭載プラットフォームが最速で加速陸上システムは2025年の衛星アンテナ市場規模において売上の36.70%を占めてトップとなり、テレポート、携帯電話バックホール、エンタープライズVSATへの根強い需要を反映しています。しかし、航空搭載プラットフォームは2031年にかけて12.60%のCAGRで最も急速に成長しており、航空会社がナローボディ機の改修を急いでいます。Starlink Aviationの急速な普及とFAAの認証改革が主要な推進要因となっています。航空会社はチケットプレミアムとロイヤルティプログラムへの参加を通じて帯域幅を収益化し、ビジネスジェットオペレーターは常時接続通信をCスイート乗客向けのデフォルトアメニティとして扱っています。宇宙搭載アンテナは小さいながらも戦略的なセグメントを形成しており、最先端の指向技術をテストする衛星間および深宇宙リンクに焦点を当てています。

海上での採用もRoyal Caribbeanの艦隊全体へのStarlinkの展開やコンテナ船オペレーターによる予知保全フィードの需要により再加速しています。クルーズおよびオフショアエネルギーの顧客はギガビット級のスループットをますます要求しており、アンテナメーカーはデッキ統合を簡素化し交換コストを削減するために、単一レドームに収容されたマルチオービット・マルチバンド端末を提供するようになっています。陸上移動体は、高速リンクをドローン、ボディカメラ、状況認識プラットフォームに統合する第一対応機関に支えられ、安定した需要を維持しています。

エンドユーザー別:

防衛調達がプレミアム価格を支持商業バイヤーは2025年の衛星アンテナ市場シェアの52.40%を占めていますが、防衛予算は最も厚いマージンをもたらし、年率9.8%の成長が予測されています。宇宙軍、米国陸軍、および同盟国の省庁は、GEO、MEO、LEOリンク間をホップし、暗号化を統合し、サイバー攻撃に耐えられる堅牢な端末を重視しています。商業通信事業者はギガ当たりドルの効率を追求し、より短いライフサイクルを受け入れ、コンステレーションオペレーターからの補助金付きハードウェアに依存しています。この乖離は並行したサプライチェーンを生み出しており、主要企業は機密施設でカスタムMilSATCOMキットを製造し、ベンチャー支援のESA専門企業は電子商取引チャネルを通じて標準SKUを出荷しています。

防衛機関が商業LEOコンステレーションから容量をリースする際にハイブリッド調達が生じ、デュアルユース端末への需要を刺激しています。ARINCとMIL-STD規格の両方に認証できるベンダーは、より広いアドレス可能市場を開拓できます。同時に、軌道デブリに関連した保険コストの上昇により、ネットワークオペレーターはリスク分担条項を交渉するようになり、艦隊が古い宇宙機を早期に軌道離脱させるにつれてアンテナの交換サイクルに間接的な影響を与えています。

地域分析

北米衛星アンテナ市場

北米は2025年収益の41.50%を占め、LEO早期展開、宇宙軍の近代化ロードマップ、およびFAAの手続き簡素化によって牽引されている。L3HarrisやViasatなどの防衛主要企業は複数年契約を享受しており、商業航空のレトロフィットが加速する中でも国内需要を安定させている。カナダの農村部ブロードバンドプログラムもまた数千台の固定端末を調達しており、モビリティ分野を超えて顧客基盤を拡大している。設置済みベースの成熟に伴い成長は鈍化しているものの、デュアルバンド対応のアフターマーケットアップグレードが需要量を維持している。

アジア太平洋衛星アンテナ市場

アジア太平洋地域は2031年に向けて9.7%のCAGRで成長すると予測されており、衛星アンテナ市場において最も強い地域別成長軌道を示している。中国は2030年までに13,000基の衛星を軌道投入する計画を掲げており、毎年数万台の地上端末を必要とするほか、米国の輸出規制へのエクスポージャーを低減するために国内GaNファウンドリの立ち上げを進めている。インドは2033年までに440 ビリオン 米ドルの宇宙経済を目標とし、アンテナ製造における官民合弁事業を触媒している。日本の準天頂衛星の拡張と韓国の防衛輸出の野心がさらなる需要を生み出している。オーストリアとインドネシアの規制当局はStarlinkの端末輸入を事前承認しており、地域全体での政策的モメンタムを反映している。

EMEAおよび南米衛星アンテナ市場

欧州は主権安全保障目標と商業的野心のバランスを取っている。欧州宇宙機関のIRIS²セキュア接続コンステレーションは2024年に1億5,000万ユーロの資金調達を受け、重要インフラ事業者向けのユーザー端末調達を直接補助している[3]出典:欧州宇宙機関、「IRIS²が資金調達を確保」、esa.int。OneWebの完成したネットワークは北海および地中海の海事事業者にブロードバンドを提供しており、LEOとGEOリンク間をローミングするデュアルバンドアンテナを必要としている。中東はルナゲートウェイミッションおよび遠隔油田向けの耐障害性通信を支援するKaバンド地上局への投資を行っている。サブサハラアフリカと南米は資本支出において遅れをとっているものの、Starlinkの直接消費者向けモデルが通信事者パートナーを迂回し、農村世帯に自己設置キットを出荷することで、低コスト電子走査アレイアンテナへの漸進的需要を喚起している。

規制環境

衛星アンテナの出荷は、周波数共有規則、機器認証、および地域適合要件によって左右される。米国では、連邦通信委員会(FCC)が2026年4月にレポート・アンド・オーダー(FCC 26-26)を採択し、GSO/NGSOの周波数共有を近代化して、従来のEPFD制限からパフォーマンスベースの保護基準へ移行した。この変更は2026年7月13日に発効する。これにより、干渉を考慮した端末設計、およびマルチ軌道ネットワーク間の調整を裏付ける文書化への注目が高まっている。

欧州および英国では、市場アクセスは無線機器要件とモバイルプラットフォーム向けの更新された地球局規格を満たすことに依存している。ETSIは2024年12月、GSO衛星と通信するモバイルプラットフォーム上地球局(ESOMP)向けに、改訂版の整合規格EN 303 978(V2.2.1)を採択し、競合する各国規格は2026年9月30日までに廃止することが求められた。英国では、Ofcomが無線電信(適用除外)(改正)(第2号)規則2026を最終決定し、免許不要のHDFSS端末の周波数範囲を更新するとともに、IR 2066の更新を通じて技術条件を整合させた。これにより、英国のモビリティおよびエンタープライズ向けチャネルに販売する端末OEMに対して、新たなコンプライアンス手続きが追加された。

バリューチェーン分析

衛星アンテナのバリューチェーンは、RF材料と半導体製造、モジュール組立、端末統合、認証、そして用途別チャネル(陸上固定・移動、海上、航空機、宇宙搭載)への流通にまたがる。上流では、GaNパワーアンプと高周波ビームフォーミングICが依然として主要な制約となっている。認証済みフェーズドアレイ部品のリードタイムは一般に12~18か月に及ぶため、ファウンドリへのアクセスやパッケージング・テスト能力が、電子走査アレイの納期スケジュールを左右し得る。ESAが大量生産に向かうにつれ、生産は特注の航空宇宙製造からより自動化された電子機器製造へと移行しており、再現可能な較正、熱管理、ソフトウェア定義のビーム制御が一層重視されている。

中流では、インテグレーターがアンテナをモデム、レドーム、ネットワーク管理ソフトウェアと組み合わせ、航空、海上安全、防衛の要件に照らして検証を行う。これによりエンタープライズVSATと比較して認証サイクルが長期化することがある。下流では、流通において航空・海上分野での直接OEMラインフィットおよびレトロフィット経路がますます組み込まれるほか、アンテナが管理型地上局サービスに組み込まれるサービス主導の地上セグメント調達も増えている。2026年には、マルチ軌道地上セグメント発注や光学地上局の取り組みを含む地上局・ゲートウェイインフラの活動が、地上ネットワークがアンテナ需要をけん引している様子を浮き彫りにしている。輸出管理や地域のコンプライアンス体制も、最終組立や支援組織の所在地に引き続き影響を与えている。

競合環境

競争は適度に分散しており、上位5社が収益の60%強を支配しています。L3Harris、Honeywell、Viasatなどの主要企業は、ペイロード、端末、サービス層をカバーする垂直統合スタックを活用し、顧客を数年間囲い込むバンドル契約を可能にしています。しかし、これらの既存企業は機敏な挑戦者に直面しています。Kymetaはマス採用向けに価格設定されたメタマテリアルフラットパネルを市場に投入し、All.Spaceは部品点数を削減するための光ビームフォーミングを導入し、Hanwha Phasorは防衛モビリティプログラム向けにデュアルバンドESAを拡大しています。Ball AerospaceとFlexの製造アライアンスは、職人的な製造から自動車型スループットへの転換を示しており、LEOコンステレーションの数量に対応するための前提条件となっています。

規制が競争を形成しています。ITARは多くの非米国ベンダーに国内子会社の設立を促しており、Hanwha Phasorの2024年の米国展開にその例が見られます。スペクトルライセンスと軌道デブリコンプライアンスはさらに参入障壁を高め、申請を迅速化できる社内法務チームを持つ企業に有利に働いています。保険会社は引受モデルにスペース・サステナビリティ・レーティングを組み込み、オペレーターは保険料の上昇を最小化するアクティブな衝突回避プロトコルを持つ端末ベンダーを優先するようになっています。

技術ロードマップはマルチオービットアジリティ、電力効率、ソフトウェア定義モデムを中心に集約されています。ベンダーは人工知能ビームトラッキングを組み込み、ハンドオフレイテンシを100ミリ秒未満に低減しており、これはクラウドゲーミングおよびリモートパイロット操作アプリケーションの要件です。衛星と地上5Gネットワークの融合により、アンテナメーカーは中継タワーなしにスマートフォンがLEO衛星に直接接続するダイレクト・トゥ・デバイスの野心の中心に位置しています。AST SpaceMobileおよびLynkによる初期フィールドトライアルは、ハンドセットOEMとESAサプライヤーの間に新たな研究開発アライアンスを生み出し、今後10年の終わりまでに別の波の破壊的参入者が現れることを示唆しています。

衛星アンテナ産業のリーダー企業

Honeywell International Inc.

Viasat Inc.

L3Harris Technologies Inc.

Cobham SATCOM

Intellian Technologies

- *免責事項:主要選手の並び順不同

本レポートで取り上げた衛星アンテナ市場企業

- Honeywell International Inc.

- CPI International Inc.

- Kymeta Corp.

- Norsat International Inc.

- Cobham SATCOM

- L3Harris Technologies Inc.

- Viasat Inc.

- Airbus Defence and Space

- Gilat Satellite Networks Ltd.

- Maxar Technologies

- Ball Aerospace

- Intellian Technologies

- Isotropic Systems (All.Space)

- Hanwha Phasor

- SES S.A. (O3b mPOWER User Terminals)

- Thales Alenia Space

- MT Mechatronics

- SatixFy Ltd.

- General Dynamics Mission Systems

- LEOcloud Inc.

- Hughes Network Systems

市場機会と将来展望

主要なホワイトスペースは、Ku帯とKa帯のネットワークを切り替えながら、GEO、MEO、LEOサービス間をローミングする間も形状を安定させたまま維持できる、マルチ軌道・マルチバンドの電子走査アンテナにある。航空分野はこのアーキテクチャの目に見える実証の場となっている。2026年4月、Hughes Network Systemsは、機内アプリケーション向けにKu帯とKa帯のESA接続を同時に統合したAdvanced Antenna Technology Systemを発表し、Viasatはマルチ軌道・マルチビームESAであるAERAについてBoeingの技術評価に入った。これらのプログラムは、同時リンクの運用、ソフトウェアによるハンドオフ管理、そして航空会社のレトロフィットおよびラインフィット制約への適合を実現できる端末への需要を示している。

政府主導の産業化・防衛の枠組みは、アンテナチップ、モジュール、耐環境端末に対する短期的な需要を後押ししている。2026年7月、ESAはARTESプログラムの下でTUSK ICを支援し、Ka帯フラットパネルアンテナ用シリコンおよびアクティブモジュールの量産化を進め、ESA端末向けのより製造しやすいサプライベースを支えている。防衛調達も次世代ESAアプローチへの資金提供を継続しており、Greenerwaveはフランス国防装備庁(DGA)から、AirbusとThalesをパートナーとする7年間のCAMELEON枠組み契約を電子走査端末向けに獲得し、Sat-Lite Technologiesは2026年7月に990万米ドルの米陸軍SATCOMアンテナ契約を獲得した。地上インフラ側では、Northwoodが2026年7月にPrismとPortalフェーズドアレイファミリーを発表し、サイトあたり10Gbps超のスループットを目標としており、アンテナのイノベーションがHTSおよびマルチ軌道ゲートウェイ拡張のニーズと整合している。

衛星アンテナ市場における最近の業界動向

- 2026年6月:Viasatは、米宇宙軍宇宙システム軍団からProtected Tactical SATCOM-Globalの下でのSwarm 1発注書を受注し、機動可能なGEO衛星および関連する地上インフラの構築・提供を担うことになった。本プログラムは、耐障害性の高い軍事SATCOMアーキテクチャ内での、保護された周波数敏捷型地上端末および関連アンテナシステムの需要を支えている。

- 2026年3月:L3Harrisは、Comtech Telecommunications Corp.と協力し、戦術SATCOMアプリケーション向けの組込み型マルチ軌道モデム5650C2/MPを発表した。この製品発表は、アンテナ性能とモデム波形が競合的かつ動的なリンク条件に対して共最適化されるマルチ軌道端末設計を支えている。

- 2024年12月:Eutelsat OneWebは648基の第1世代コンステレーションを完成させ、IntellianおよびHughesと端末契約を締結した。ネットワークの完成により、LEO対応ユーザー端末の調達見通しが向上し、モビリティおよび固定ブロードバンド展開向けのアンテナ要件の標準化が進んだ。

衛星アンテナ市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、SATCOMで使用される一般的な周波数帯にわたり、陸上、海上、航空機、宇宙プラットフォーム向けの衛星通信リンクを可能にする衛星アンテナハードウェアから生じる収益を対象とする。商業用途および政府・防衛用途に販売されるアンテナ製品および関連ハードウェアのみを追跡する。

対象範囲の除外事項:本市場規模には、VSATの通信時間または接続サービス契約、コンシューマー向け衛星テレビ用パラボラアンテナ、およびアンテナハードウェアの出荷に紐づかないサービスのみの収益は含まれない。

セグメンテーション概要

- 周波数帯域別

- Cバンド

- Xバンド

- Kuバンド

- Kaバンド

- L/Sバンド

- VHF/UHFバンド

- アンテナタイプ別

- パラボラリフレクター

- フラットパネル(ESA/RSA)

- ホーン

- 誘電体共振器

- FRPレドーム

- メタルスタンプ

- 用途別

- 宇宙搭載

- 航空搭載

- 海上

- 陸上(移動体および固定)

- エンドユーザー別

- 商業

- 政府・防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

アンテナは通常ネットワーク展開やプラットフォームのアップグレードに合わせて購入されるため、デスクワークはまず対象となる需要プールと展開を左右する規則を確定することから始まる。ITUの申請書や周波数関連資料、FCCのリリースおよびライセンスデータベース、NTIAの周波数関連文書、NASAの技術出版物、UN Comtradeなどの機関が公表する貿易統計を確認し、機器の流れと一般的な単価の把握に役立てている。

需要と支出を結び付けるため、年次報告書、投資家向け資料、製品カタログも用いて、何がどこに販売・設置されているかを把握する。防衛調達ポータル、公的な契約落札公告、宇宙機関のプログラム文書を確認し、大規模プロジェクトや端末アップグレードの時期を把握したうえで、特許データベースを用いて、現行の電子走査アンテナおよび関連設計がどこに向かっているかを確認する。企業財務情報やニュース購読サービスは、財務開示や最近の事業拡大の兆候を整理するために選択的に利用する。これらの例は網羅的なものではなく、データ収集、検証、確認のために他にも多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、アンテナOEM、部品・サブシステムサプライヤー、チャネルパートナー、インテグレーター、およびモビリティ・固定設置用途にわたる購入者を対象に実施される。議論は、アンテナ種類別の価格動向、プラットフォーム別の出荷時期、LEOおよびHTSネットワーク構築に紐づく需要の割合に焦点を当てており、前提条件が特定地域に偏らないよう、APAC、EMEA、アメリカ大陸にわたって確認を行っている。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):15% | APAC:46% |

| ミッドティア:49% | 機能/事業部門リーダー:39% | EMEA:30% |

| 小規模企業:18% | マネージャー:46% | アメリカ大陸:24% |

市場規模算定と予測

規模算定は、まずトップダウンの構築から始まり、衛星ブロードバンドおよびSATCOM展開の兆候をプラットフォーム別のアンテナ需要に変換し、その後、一般的な台数と平均販売価格を用いて金額を再構築する。このモデルは、サンプルとしたプログラム群についてのサプライヤーおよびチャネルの積み上げや、一般的なアンテナカテゴリーに対するサンプル抽出によるASP×数量のチェックなど、選択的なボトムアップ近似によって裏付けられる。これにより、一方の情報源が楽観的に見える場合に合計値を調整することができる。

モデルの主要な入力要素には、LEOコンステレーションの展開ペースと地上ユーザー端末の普及、最終用途別のプラットフォーム数(海上船舶、航空機フリート、防衛車両)、周波数帯構成の変化(該当する場合はKu帯からKa帯へ)、機械走査型アンテナと電子走査型アンテナの構成比、そして数量拡大に伴って観察される価格下落が含まれる。小規模な国やニッチなプラットフォームについてボトムアップデータが不足している場合は、専門家インタビューから得た代理浸透率や導入サイクルを用いて補完し、その結果を貿易フローのパターンやプログラムの時期と照らして妥当性を確認する。

予測にはシナリオ分析を用い、需要ドライバーに対する軽度の多変量回帰で裏付けを行うため、モデルは打ち上げ頻度、防衛支出の状況、モビリティ接続の普及状況の違いを、過学習を招くことなく反映できる。最終的な予測は追跡可能な状態に保たれており、利用者は出荷、ASP、プラットフォーム普及の変化が合計値をどのように動かすかを確認できる。

データ検証と更新サイクル

検証は一連の相互チェックを通じて行われ、モデル化された収益は、調達時期、プログラム発表、貿易動向、プラットフォームごとの推定アンテナ含有量といった独立した情報と比較される。ある地域やプラットフォームで急激な変化が見られる場合、価格の前提、導入サイクル、そして一時的な防衛発注が誤って年換算されていないかを再確認し、その後、承認前に数値を再度見直す。

レポートは年次で更新されるが、主要なコンステレーション展開の変化、主要部品に影響する輸出管理の変更、大規模なプログラム受注など、重大な出来事が発生した場合には、暫定的な改訂が行われる。納品前には、アナリストが最新の公開情報やインタビュー記録に基づいて改めて確認を行い、顧客が現在の市場状況に即した最新の見解を受け取れるようにしている。

Mordor Intelligenceの衛星アンテナ市場規模と他の公表推計値との比較

衛星アンテナの公表市場規模は、たとえ誰もがモビリティ、防衛、地上接続といった類似の最終用途を説明していたとしても、大きく異なって見えることがある。この違いは通常、何をアンテナ販売として計上するか、どの年を基準年とするか、そしてLEOネットワークの拡大に伴って価格と出荷時期がどのように予測されるかに起因する。

ハードウェアのみの収益を追跡し、情報源の対象範囲の境界を確認することで、Mordor Intelligenceは合計値をアンテナ出荷および工場出荷価格に結び付けている。これが、サービスやより広範な地上機器を含む推計値が、同じ期間でより高くなる理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.14 B (2026) | |

| グローバルコンサルティング企業A | USD 6.96 B (2024) | より早い基準年を使用しており、SATCOMシステムを取り巻くより広範な機器の枠組みを適用している可能性があり、その場合、隣接する端末や補助機器がアンテナと合わせて計上され得るため、集計対象となる収益プールが変化する。 |

| 業界アドバイザリー企業B | USD 7.10 B (2024) | 価格が工場出荷時のハードウェアのみを反映しているのか、それとも統合プラットフォームキットを含んでいるのかについて明確さが限られた状態で推計が示されており、LEO主導の数量拡大に関する時間軸の前提は、より積極的なものであるように見える。 |

対象範囲をアンテナハードウェアに限定し、年の選択を揃えると、差はすぐに縮小し、残る差異は主にASPの推移とシステム販売に何が組み込まれるかに関するものとなる。このアプローチは、各ステップをプラットフォーム需要、台数導入、価格チェックにさかのぼって追跡できるため透明性が保たれており、次回の更新サイクルでも同様に再現できる。

レポートで回答される主要な質問

衛星アンテナ市場の2026年の規模はどのくらいですか?

市場は2026年に71億4,000万米ドルを生み出し、2031年までに126億2,000万米ドルに成長すると予測されています。

最も急速に拡大している周波数帯域はどれですか?

Kaバンドは高スループット衛星ペイロードとLEOブロードバンドの展開に牽引され、11.80%のCAGRで成長をリードしています。

フラットパネルESAがパラボラアンテナよりも支持を集めている理由は何ですか?

ESAは低プロファイル、複数衛星の同時追跡、可動部品がないことによる低メンテナンスを提供しており、航空機、車両、海上船舶に最適です。

2031年にかけて最も高い成長を示す地域はどこですか?

アジア太平洋地域は、中国における大規模なコンステレーション展開とインド・日本の宇宙プログラムの拡大により、9.7%のCAGRを記録すると予測されています。

最終更新日: