アニマルダイジェスト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

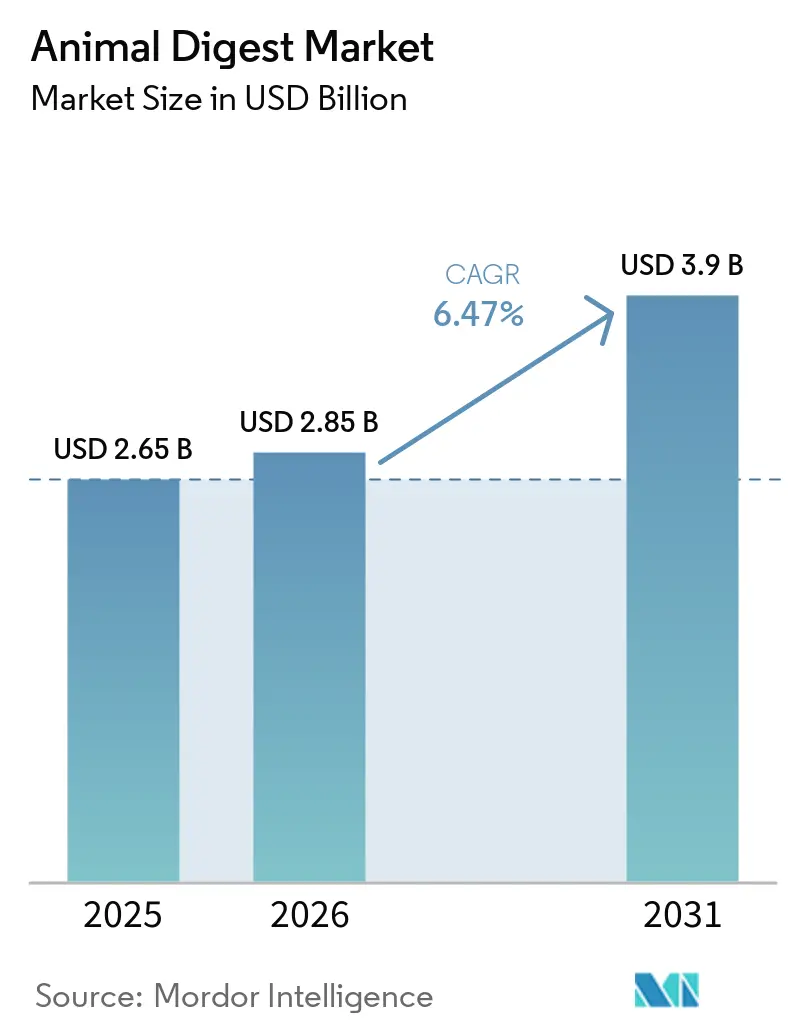

| 市場規模 (2026) | 2.85 十億米ドル |

| 市場規模 (2031) | 3.9 十億米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアニマルダイジェスト市場分析

アニマルダイジェスト市場規模は、2025年の26億5,000万USD、2026年の28億5,000万USDから2031年までに39億USDへと拡大し、2026年から2031年にかけて6.47%のCAGRを記録する見込みです。需要は低コストのコモディティ嗜好性向上剤から、プレミアムペットフード、水産養殖の集約化、持続可能性要件を支える精密栄養製品へとシフトしています。家禽由来のダイジェストは、世界の家禽セクターが安定した量のレンダリング副産物を供給するため、最大の原料として残っていますが、欧州連合および北米における新規タンパク質の使用に関する規制が明確化されるにつれ、昆虫由来の代替品が急速に拡大しています。メーカーはまた、加工時のスプレー均一性を向上させ粉塵を低減するために液体製剤への移行を進めています。並行して、北米の生産者は疾病発生による原料の変動に直面しており、これが多種混合戦略や昆虫・単一タンパク質ダイジェストへの関心の高まりを促しています。

主要レポートのポイント

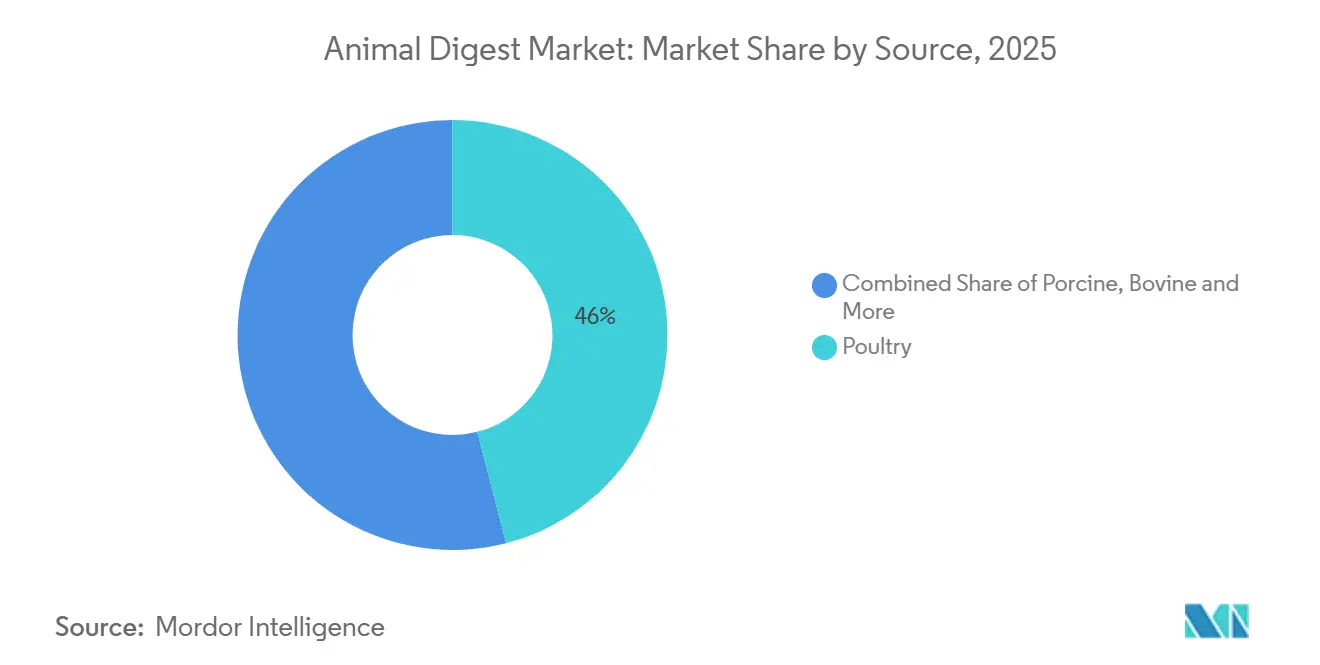

- 原料別では、家禽が2025年のアニマルダイジェスト市場シェアの最大46.0%を占め、一方で昆虫由来品は2031年にかけて最速の10.9%のCAGRを記録すると予測されています。

- 形態別では、粉末が2025年のアニマルダイジェスト市場規模の最大61.5%を占め、一方で液体ダイジェストは2026年から2031年にかけて最速の8.4%のCAGRで拡大しています。

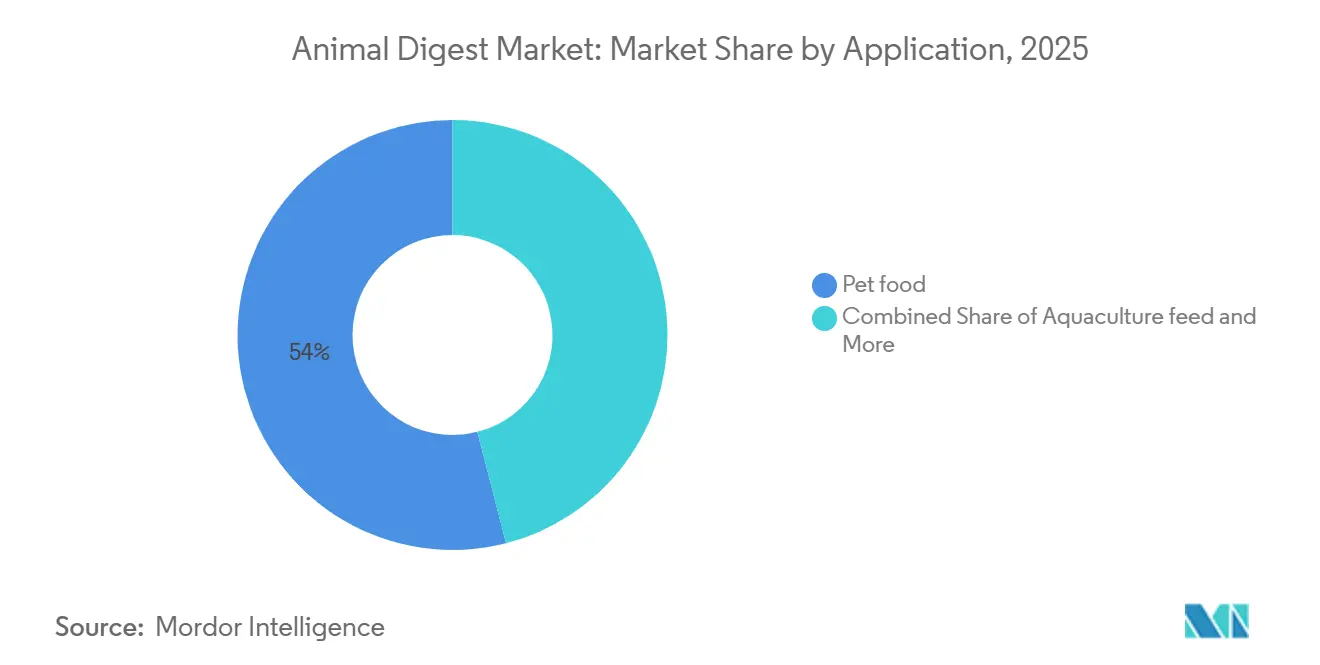

- 用途別では、ペットフードが最大シェアをリードし、2025年のアニマルダイジェスト市場シェアの54.0%を占め、一方で水産養殖飼料は2026年から2031年にかけて最速の9.5%のCAGRを達成すると予測されています。

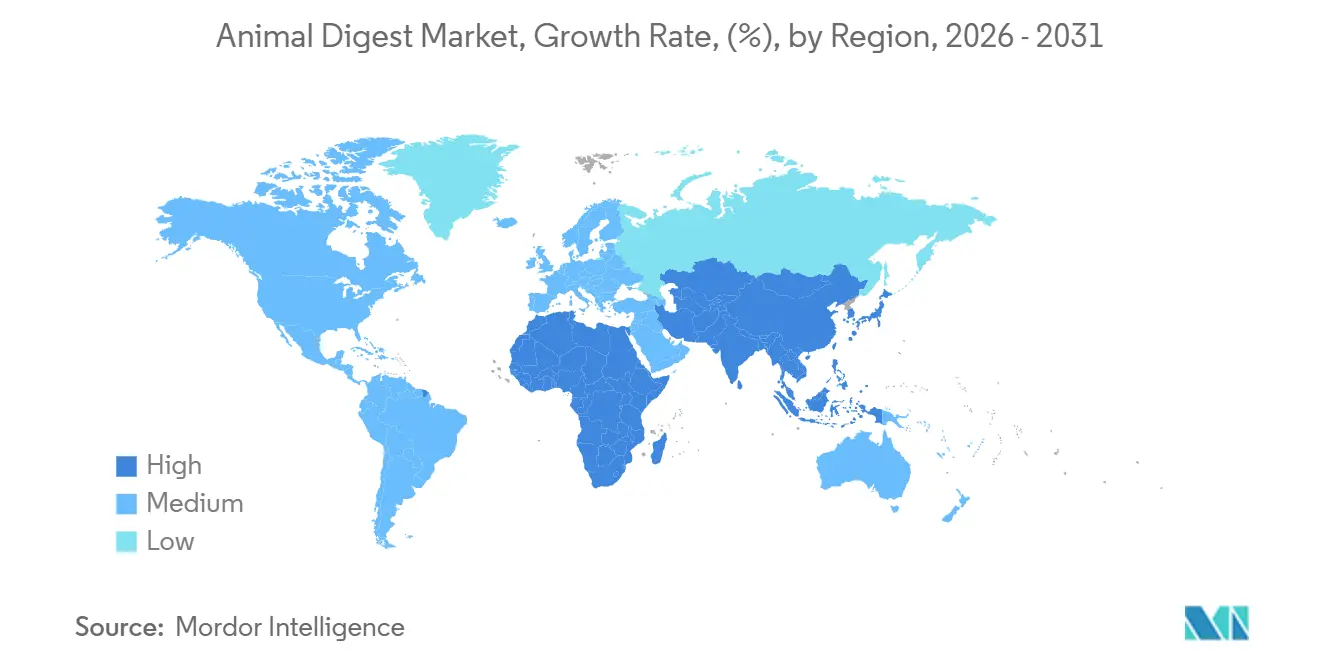

- 地域別では、北米が2025年のアニマルダイジェスト市場の最大38.0%のシェアを占め、一方でアジア太平洋は2026年から2031年にかけて7.8%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアニマルダイジェスト市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムペットフードの成長により、アニマルダイジェストが嗜好性向上剤として位置づけられる | +1.8% | 北米および欧州、中国・日本・韓国への波及 | 中期(2~4年) |

| 水産養殖飼料用途の急速な拡大 | +1.5% | タイ、ベトナム、インドネシア、インド、ブラジル、エクアドル | 長期(4年以上) |

| 合成フレーバー代替品に対するコスト優位性 | +1.2% | 世界全体、南米・中東・アフリカでの影響が顕著 | 短期(2年以内) |

| コンパニオンアニマル向け単一タンパク質食の急増 | +0.9% | 北米および欧州のプレミアムセグメント | 中期(2~4年) |

| 昆虫由来アニマルダイジェスト生産技術の台頭 | +0.7% | 欧州、タイ、マレーシア、韓国、および北米での早期採用 | 長期(4年以上) |

| 培養肉生産からの廃棄物ストリームのアップサイクリング | +0.4% | シンガポール、米国、イスラエル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムペットフードの成長によるアニマルダイジェストの嗜好性向上剤としての位置づけ

ペットフードメーカーは、2025年以降に消費者の味に対する支払い意欲が高まったことを受け、アニマルダイジェストを充填材から機能的なフレーバードライバーへと昇格させるべくレシピを再設計しています。Nestlé Purina PetCare Company(Nestlé S.A.)は、英国ウィズビーチの工場のアップグレードに1億5,000万ユーロ超(約2億USD)を投資しています。2025年初頭の完成を目指すこのプロジェクトは、生産ラインの近代化、自動化の強化、エネルギー効率の改善、および炭素排出量の削減を目的としています。AFB International(The Ensign-Bickford Industries, Inc.)は2024年にジョージア州コロンバスに7,900万USDを投じ、アジア太平洋のプレミアム層に対応するためタイのハブを2024年に開設しました。製剤データによると、プレミアムドライドッグフードには現在2%~4%のダイジェストが含まれており、エコノミーキブルの0.5%~1.5%と比較して、1キログラムあたりの原料コストが0.15~0.30USD上昇しており、嗜好性がブランドロイヤルティを促進する場合にメーカーが高い原料コストを吸収できることを証明しています。

水産養殖飼料用途の急速な拡大

エビおよび魚類の養殖業者は、大豆や昆虫ミールの配合率が高まることで生じるオフフレーバーを克服するためにアニマルダイジェストを混合しています。Symrise AGは、集約的な養殖池での受け入れ率を向上させるActipalなどの魚類・甲殻類加水分解物を販売しています。2026年に米国穀物・バイオ製品協議会がレビューした太平洋白エビに関する試験では、2%の魚タンパク質ダイジェストにより、対照食と比較して飼料摂取量が8%、体重増加が5%向上したことが示されました[1]出典:Thomas Wilson、「文献レビューレポート:水産飼料におけるDDGSおよびCFP」、米国穀物協議会、grains.org。ベトナムのVNFおよびフランスのAdisseoは同様の効果を目的としたエビ由来ペプチドを供給しており、Keminは水産飼料の研究開発を深化させるため2025年にイタリアに本部を開設しました。アジア太平洋は現在、世界の水産養殖生産量の85%以上を担っており、ダイジェット配合に対する持続的な需要の追い風が保証されています[2]出典:国際連合食糧農業機関、「FAO漁業・養殖統計」、FAO、fao.org。

合成フレーバー代替品に対するコスト優位性

レンダリングされたアニマルダイジェストは化学合成フレーバーより25%~40%安価であり、このコスト差は価格感応度の高い市場において重要です。北米レンダラーズ協会は、と畜量の増加と油脂がバイオ燃料に転用されたことでタンパク質ミールの機会費用が低下し、2024年にレンダリング製品価格が22%下落したと報告しました。米国は2024年に137万メトリックトンの動物性タンパク質ミールを輸出し、そのうちベトナムが272,223メトリックトンを占め、前年比80%増を記録しました。この成長は合成フレーバー代替品に対するコスト優位性に起因し、需要牽引しています[3]出典:米国農務省経済調査局、「畜産・酪農・家禽見通し」、ERS USDA、ers.usda.gov。ブラジルは年間1,390万メトリックトンの副産物を処理し、380万メトリックトンのミールを生産することで、コスト優位性とこれらの副産物の効率的な活用から恩恵を受ける強固な国内ダイジェクトセクターを支えています。

コンパニオンアニマル向け単一タンパク質食の急増

獣医師はアレルギー管理のために単一タンパク質食を処方することが多く、ブランドはチキンのみまたはサーモンのみのダイジェストを求めるケースが増えています。米国飼料管理官協会は2024年の規制において種特異的な表示を明確化し、マーケターの曖昧さを軽減しました。単一タンパク質ダイジェストは、分別とトレーサビリティが固定費を増加させるため、15%~25%のプレミアムが付きます。Kerry Groupは、2024年に61億ユーロ(65億USD)の収益を生み出したテイスト・アンド・ニュートリションポートフォリオ全体に単一種嗜好性向上剤を展開することで成長を達成しました。市場調査によると、単一タンパク質の主張を特徴とするプレミアムおよび治療食は、2025年にかけて米国のペット専門小売店での棚スペースを拡大しており、需要を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州および北米における厳格なレンダリング副産物規制 | -0.8% | 欧州連合、米国、カナダ | 中期(2~4年) |

| 家禽および豚の副産物供給の変動性 | -0.7% | 世界全体、北米およびカリブ海地域で深刻 | 短期(2年以内) |

| 「ダイジェスト」表示に対する消費者の否定的認識 | -0.5% | 北米および欧州のプレミアムセグメント | 中期(2~4年) |

| クリーンラベル植物性加水分解物との競合 | -0.4% | 北米および欧州、都市部アジア太平洋での台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州および北米における厳格なレンダリング副産物規制

欧州連合規則1069/2009はカテゴリー3の管理を義務付けており、トレーサビリティ、加熱処理、検査を強化することで、コンプライアンスコストを1キログラムあたり0.05~0.12USD引き上げています。欧州食品安全機関は2024年から2025年にかけての複数の意見書において微生物学的基準を厳格化し、より頻繁な監査を義務付けました。カナダ食品検査庁は2024年7月に更新されたRG-4ガイダンスを導入し、文書化要件を強化しましたが、これは小規模レンダラーが償却するのが困難な負担となっています。2025年1月、米国食品医薬品局は動物食品成分集を発行し、プロセス審査を拡大し、品質システムへの設備投資を増加させました。これらの重複する規制は、大規模事業者に権力を集中させ、より大きな量にわたって固定コンプライアンス投資を分散させることを可能にしています。

家禽および豚の副産物供給の変動性

高病原性鳥インフルエンザとアフリカ豚熱は散発的な原料不足を引き起こし、製剤業者に代替種への転換や割増料金の支払いを強いています。米国農務省動植物検疫局は2025年2月時点で1,616の感染家禽群を報告しており、2024年10月以降4,400万羽の採卵鶏が殺処分されました。ドミニカ共和国でのアフリカ豚熱の発生は2025年2月から7月の間に月58件に増加し、2021年比で豚肉生産量が15%減少しました。2026年2月には、プエルトリコからの生豚の移動を制限する連邦命令が発令され、感染リスクの継続を浮き彫りにしました。この不安定性は、ペットおよび水産飼料メーカーが多種または昆虫由来のダイジェスト代替品を模索する動きを促していますが、これらの新た供給源を拡大するには相当な時間と投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:家禽が支配、昆虫由来品が加速

家禽ダイジェストは2025年のアニマルダイジェスト市場の46.0%を占めると予測されており、同年の世界のブロイラー生産量が471億ポンド(2,355万メトリックトン)に達することが牽引力となっています。これにより副産物の安定供給が確保されると、米国農務省(USDA)経済調査局(ERS)は述べています。豚ダイジェストはアミノ酸プロファイルと犬への高い受け入れ率から第2位を占めていますが、アフリカ豚熱が定期的な不足を引き起こしています。牛ダイジェストは、特定のペプチド範囲を重視するニッチな低アレルゲン食および特定の水産養殖製剤に使用されています。魚ダイジェストは、オメガ3含有量とうまみフレーバーが嗜好性を高める海洋系猫用フードおよび高性能エビ飼料に不可欠です。昆虫ダイジェストは現在規模が小さいものの、欧州およびアジアの規制当局がアメリカミズアブとミールワームの加水分解物を承認し、新工場への資本が再流入するにつれ、10.9%のCAGRで最も急成長するセグメントになると予測されています。

アニマルダイジェスト市場規模における家禽の優位性は、内臓や廃鶏をコスト競争力のある加水分解物に変換する統合レンダリングネットワークを反映しています。米国のレンダラーは、国内および輸出の微生物学的基準を満たす自動温度・時間システムに依存しており、一貫した品質を支えています。対照的に、昆虫生産者は専用の加水分解ラインを構築し、下流のスプレードライヤーに投資する必要があり、従来の原料とのコスト同等性の達成が遅れています。2025年6月に出願された昆虫タンパク質加水分解物に関する特許活動は技術的進歩を示していますが、商業化はより高い生産量と安定した資金調達を待っています。クリーンラベルまたは新規タンパク質の主張に注力するブランドは、すでに0.5%~1%の配合レベルで昆虫ダイジェストを使用しており、容量が拡大すれば大幅な成長が見込まれるセグメントとして位置づけています。

形態別:粉末がリード、液体がウェットフードで台頭

粉末タイプは2025年のアニマルダイジェスト市場の61.5%を占め、棚安定性と押出・ペレット化ラインとの適合性が要因です。スプレードライにより、メーカーはドライキブルや水産飼料のメッシュサイズに均一に混合できる自由流動性粒子を提供できます。液体ダイジェストは基盤が小さいものの、ウェットペットフードメーカーがチャンクやパテへの均一な表面被覆を求めるため、2026年から2031年にかけて8.4%のCAGRで拡大しています。AFB International(The Ensign-Bickford Industries, Inc.)のジョージア工場は2024年から稼働しており、このシフトを見越して複数のラインを液体フォーマットに充てています。ペーストおよびスラリータイプは、強力な結合性と耐水性を必要とする高粘度水産ペレット向けのニッチな存在にとどまっています。

アニマルダイジェスト市場シェアにおける粉末のリーダーシップは、低水分嗜好性向上剤を必要とするドライキブルを依然として好む多くのペットフードラインが存在するため持続しています。しかし、液体ダイジェストは現在、粉塵の低減、混合サイクルの短縮、フレーバー揮発物を安定させる乳化剤の配合能力という恩恵を受けています。工場内での粉塵暴露制限をより厳格に施行している地域、特に欧州連合では、液体の採用がさらに促進されています。Symrise AGのサウスカロライナ州の嗜好性向上剤サイトは、粉末と液体の購入を柔軟に切り替えるクライアントに対応するため、2025年にデュアルフォーマット機能を追加しました。設備サプライヤーは、高速コンベア上で均一なコーティング重量を実現するよう設計された液体塗布ノズルの受注増加を報告しており、継続的な成長を支えています。

用途別:ペットフードが基盤、水産養殖が急増

ペットフードは2025年の世界消費量の54.0%を占め、犬と猫が強固な嗜好性を必要とする高付加価値小売販売を牽引しています。犬用食は使用量が多く、猫用製剤は猫が偏食傾向を示すため配合率が高くなることが多いです。Nestlé Purina PetCare Company(Nestlé S.A.)のオハイオ州ウリアムズバーグタウンシップ工場は2024年から建設中で、130万平方フィートの生産に対応したダイジェスト投与システムを備えており、ペットフードの基盤としての位置づけを裏付けています。治療食および機能性食品もまた、サプリメントや加水分解タンパク質の味をマスクするために消化酵素に依存しています。一方、トリートメーカーはフレーバーラインを差別化するためにダイジェストコーティングを取り入れています。

水産養殖飼料は2031年にかけて最速の9.5%のCAGRで成長する用途と予測されており、エビおよび魚類の養殖業者がフィッシュミールの配合率低下を飼料受け入れ性の向上で補う必要があるためです。水産養殖向けアニマルダイジェスト市場は、動物性タンパク質ミールを記録的な水準で輸入しているベトナム、タイ、インドネシアで急速に成長しています。1%~2%のダイジェット配合により飼料転換率が最大5%改善され、養殖業者に魅力的な経済的リターンをもたらします。畜産スターター飼料は、離乳直後の子豚や家禽のひなの摂取量を促進するためにダイジェストを使用していますが、セグメント全体の量は小さいです。培養肉副産物に関連した実験的用途は、細胞培養容量が拡大するまで投機的な段階にとどまっています。

地域分析

北米は2025年のアニマルダイジェスト市場の38.0%を占め、多国籍ペットフード本社、高度なレンダリング事業、高いペット飼育率が牽引しています。米国農務省は2024年の牛・子牛および豚の生産量を3,922万メトリックトンと測定しており、ダイジェット向けの安定した原料基盤となっています。Nestlé Purina PetCare Company(Nestlé S.A.)、Mars Petcare、The J.M. Smucker Companyはそれぞれ、オンサイトの嗜好性向上剤スプレーラインを備えた複数の工場を運営しており、地域需要を強化しています。鳥インフルエンザによる家禽の殺処分やカリブ海からのアフリカ豚熱の脅威など、疾病発生が引き続きリスクをもたらしており、2026年には豚の移動を制限する連邦命令が発令されました。北米の成長は、プレミアム化の進展、治療食、単一タンパク質の主張によって牽引されると予想されており、市場の成熟を相殺するのに役立っています。

アジア太平洋は2026年から2031年にかけて7.8%のCAGRで最も急成長する地域と予測されており、中国とインドでのペット飼育の増加、および東南アジアでの水産養殖成長の収束が牽引しています。中国の鶏肉生産量は2026年に1,730万メトリックトンに達し、輸出は140万メトリックトンに拡大し、レンダリング原料が増加します。AFB International(The Ensign-Bickford Industries, Inc.)は現地での嗜好性向上剤生産のため2024年にタイに本部を開設し、Symrise AGは地域全体のエビ養殖業者にActiTuna OilおよびActipalを販売しています。インドは規模が小さいものの、都市部の消費者が残飯から市販のキブルへと移行しており、ダイジェット需要が高まっています。昆虫タンパク質に関する規制の明確化が韓国とタイで進んでおり、アメリカミズアブ処理業者からの将来のダイジェット供給への道が開かれています。

欧州は、ドイツ、フランス、英国に大規模なペットフードクラスターを有する主要消費市場であり続けています。しかし、規則1069/2009が追加コストを課し、小規模市場参入者を阻害するため、成長は制約されています。Kerry Groupの2024年収益は、嗜好性向上剤を供給するテイスト・アンド・ニュートリション部門の継続的な成長を反映しています。2024年から2025年にかけて、欧州食品安全機関はアメリカミズアブとミールワームの加水分解物の安全性を確認する複数の意見書を発行し、昆虫ダイジェスト製品の導入を促進しました。それにもかかわらず、東欧の豚肉市場の変動性とカテゴリー3の文書化要件の厳格化により、短期的な供給の柔軟性が影響を受ける可能性があります。

競合ランドスケープ

アニマルダイジェスト市場は中程度の集中度を示しており、上位5社であるKemin Industries, Inc.、AFB International(The Ensign-Bickford Industries, Inc.)、Symrise AG、Nestlé Purina PetCare Company(Nestlé S.A.)、BHJ A/S(Danish Crown A/S)が2025年のアニマルダイジェスト市場規模の過半数のシェアを占めており、そのスケールは世界のペットフード多国籍企業との交渉力をもたらしています。Kemin Industries, Inc.、AFB International(The Ensign-Bickford Industries, Inc.)、Symrise AGは、顧客に対して一貫した量と品質を確保する多大陸製造ネットワークを運営しています。Darling Ingredientsはレンダリング、ゼラチン、特殊成分にわたる垂直統合を活用してフィードセグメント全体のマージンを最適化しており、同セグメントは2025年第1四半期に7億1,350万USDの収益を計上しました。Sariaによる2024年のBHJ買収は、欧州内のスプレードライダイジェストにおけるフットプリントを拡大し、30億ユーロ(32億USD)の収益基盤を補完しました。Nestlé Purina PetCare Company(Nestlé S.A.)は依然として一部のダイジェットを社内生産しており、外部調達リスクを低減し、ブランド向けのフレーバー知的財産を管理しています。

イノベーションが競争上の優位性となりつつあります。AFB International(The Ensign-Bickford Industries, Inc.)はPetfood Forum 2026において、フレーバー受け入れ性をモデル化して研究開発サイクルを短縮する人工知能嗜好性予測プラットフォームを発表しました。世界知的所有権機関(WIPO)によると、2025年6月の昆虫タンパク質加水分解物および2026年3月のアメリカミズアブフラスメタン削減に関する特許出願は、従来の肉源を超えた多様化を示しています。Symrise AGは、クリーンラベルの要求を満たしながら味を犠牲にしないよう、ダイジェストペプチドと酵母エキスを組み合わせる感覚科学に投資しています。資本制約が一部の昆虫ベンチャーに影響を与えています。Protixは2026年4月にネブラスカ州での展開を一時停止し、Innovafeedは2025年8月に米国でのパイロット事業を停止してフランスと東南アジアでの事業に注力を移しました。これらの動向は、規制上の課題に対処し資金を確保できる地域スタートアップに機会をもたらしています。

規制の複雑さも市場の力学を形成しています。大規模な処理業者はカテゴリー3のコンプライアンス投資と米国食品医薬品局の監査コストをより大きな量に分散できますが、小規模レンダラーにはそれが困難であり、業界再編を促しています。クリーンラベルのトレンドはKerry GroupとSymrise AGが提供する植物性タンパク質加水分解物との競合を激化させていますが、価格プレミアムと残存する嗜好性のギャップにより、アニマルダイジェストは主流カテゴリーで優位性を維持しています。疾病による原料変動性は戦略的な多種調達を促進しており、世界的なレンダリングアライアンスを持つ既存企業はサービスレベルを維持するために原料を迅速に切り替えることができ、持続可能性報告要求の高まりにもかかわらず顧客の粘着性を強化しています。

アニマルダイジェスト産業のリーダー企業

Kemin Industries, Inc.

AFB International (The Ensign-Bickford Industries, Inc.)

Symrise AG

Nestlé Purina PetCare Company (Nestlé S.A.)

BHJ A/S (Danish Crown A/S)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Protixはネブラスカ州の昆虫タンパク質施設を一時停止し、東南アジアへ方針を転換し、韓国のRecoと覚書を締結してタイ、マレーシア、ベトナムインドネシアでの候補地を特定しました。この再展開は、世界で最も急成長している水産飼料廊に向けて資金を振り向けるものであり、アジアのメーカー向けの昆虫ダイジェット供給を加速させる一方、北米での短期的な容量増加を遅らせる可能性があります。

- 2025年10月:Kemin Industriesはイタリアに新本部および研究所を開設し、ペットフードおよび水産飼料成分に関する欧州での研究開発を強化しました。この施設は現地での製剤サポートを強化し、カスタマイズされたダイジェットソリューションの商業展開を加速させることが期待されており、機能性嗜好性向上剤に対する地域需要の成長を支えています。

- 2025年8月:Innovafeedは米国でのパイロット事業を停止し、2024年7月に5倍に拡張されたフランスのネスル工場にリソースを集中させました。この生産の集約化により、欧州のペットフードおよび水産養殖市場向けの昆虫ダイジェットの近期供給が強化されます。しかし、北米での供給多様化が制限され、地域的な供給量の逼迫と価格上昇につながる可能性があります。

世界のアニマルダイジェスト市場レポートの調査範囲

アニマルダイジェスト市場は、ペットフードおよび動物飼料に使用される濃縮フレーバーおよび栄養添加物を生産・供給する産業を包含しています。主に、清潔な動物組織を酵素的または化学的に分解した高品質で嗜好性の高い原料への需要によって牽引されています。

アニマルダイジェスト市場レポートは、原料別(家禽、豚、牛、魚、その他)、形態別(粉末、液体、ペースト/スラリー)、用途別(ペットフード、水産養殖飼料、畜産飼料、その他)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されています。

| 家禽 |

| 豚 |

| 牛 |

| 魚 |

| その他 |

| 粉末 |

| 液体 |

| ペースト/スラリー |

| ペットフード |

| 水産養殖飼料 |

| 畜産飼料 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカその他 |

| 原料別 | 家禽 | |

| 豚 | ||

| 牛 | ||

| 魚 | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| ペースト/スラリー | ||

| 用途別 | ペットフード | |

| 水産養殖飼料 | ||

| 畜産飼料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までにアニマルダイジェスト市場はどのくらいの規模になりますか?

アニマルダイジェスト市場規模は2031年までに39億USDに達すると予測されています。

現在、需要を支配している原料はどれですか?

家禽ダイジェットは、世界的に豊富なブロイラー副産物と成熟したレンダリングインフラにより、2025年のアニマルダイジェスト市場シェアの46.0%を占めています。

最も急成長している用途セグメントはどれですか?

水産養殖飼料は、アジアのエビおよび魚類の養殖業者が嗜好性向上剤を求めるため、2031年にかけて最速の9.5%のCAGRで成長すると予測されています。

主要な地域成長エンジンは何ですか?

アジア太平洋は、中国とインドでのペット飼育の増加および東南アジアでの集約的水産養殖を背景に、2026年から2031年にかけて7.8%のCAGRで拡大すると予測されています。

サプライヤーの競合はどの程度集中していますか?

上位5社のサプライヤーは中程度の集中度を示しており、レンダリング原料と独自の加水分解技術を管理する企業が有利な立場にあります。

昆虫由来ダイジェットは商業的に実現可能ですか?

昆虫ダイジェットは現在規模が小さいものの、アメリカミズアブとミールワームの事業が規制承認を取得し生産を拡大するにつれ、特に欧州において2026年から2031年にかけて10.9%のCAGRが見込まれています。

最終更新日: