無菌注射剤受託製造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.89 十億米ドル |

| 市場規模 (2031) | 29.21 十億米ドル |

| 成長率 (2026 - 2031) | 11.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無菌注射剤受託製造市場分析

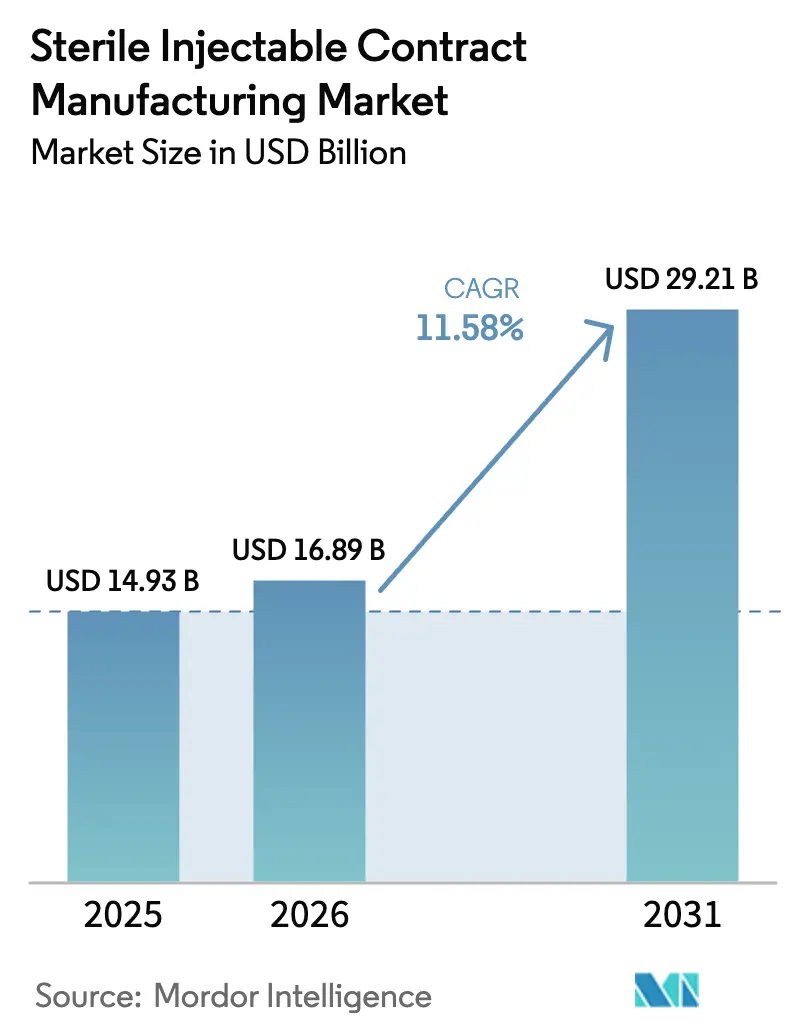

無菌注射剤受託製造市場規模は、2025年に149億3,000万USD、2026年に168億9,000万USDと予測され、2031年までに292億1,000万USDに達し、2026年から2031年にかけて11.58%のCAGRで成長する見込みです。

この上昇トレンドは、医薬品スポンサーによるアセットライト型サプライチェーンへの選好、バイオロジクスパイプラインの拡大、および二重調達を制度化する医薬品不足規制の強化に支えられています。2024年以降に発表された設備投資は、スポンサーが製品所有権を維持しながら資本集約的な無菌インフラをアウトソーシングしている状況を示しています。慢性疾患治療向けのプレフィルドデバイスがバイアルに取って代わりつつあり、高速シリンジ充填およびコンビネーション製品組立への需要が高まっています。迫りくる特許崖に関連したバイオシミラーの上市は、さらなる数量と複雑性をもたらし、実績ある規制上の信頼性を持つCDMOを長期マスターサービス契約へと引き込んでいます。一方、ホウケイ酸ガラスおよびシングルユースコンポーネントのサプライチェーンボトルネックが、近期のスループット拡大を抑制しています。

主要レポートのポイント

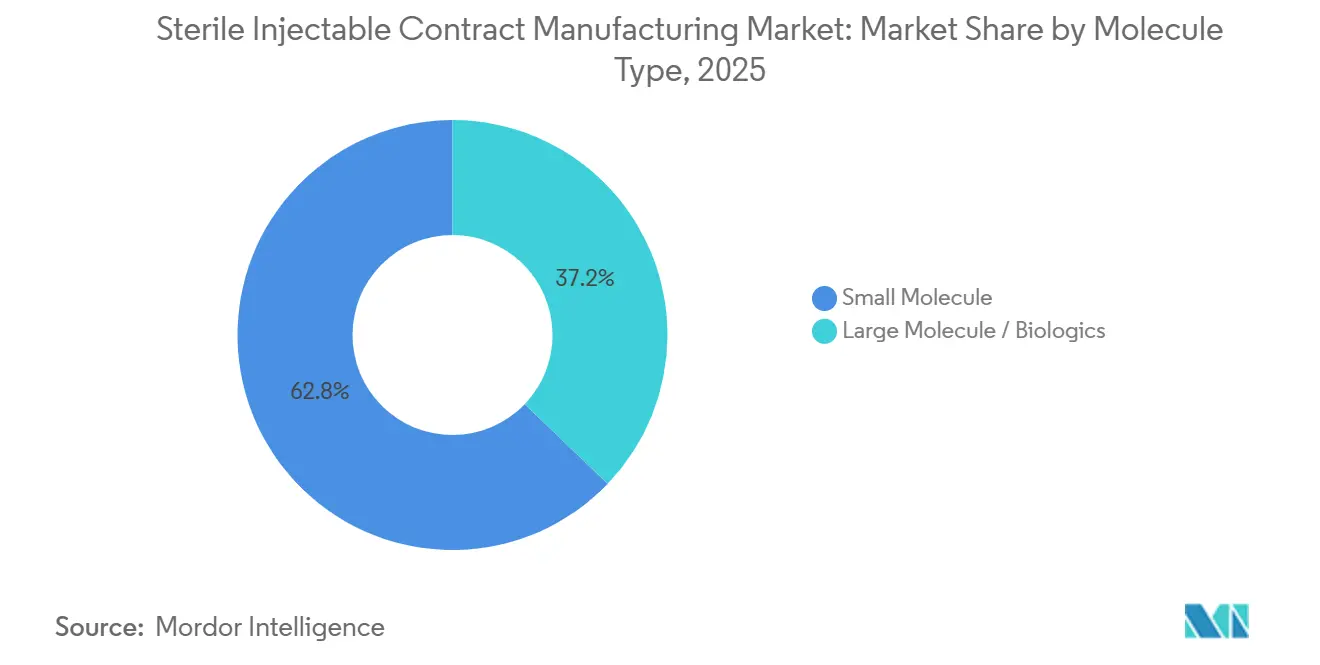

- 分子タイプ別では、低分子が2025年に62.83%の収益シェアを獲得し、バイオロジクスは2031年にかけて14.69%のCAGRで拡大する見込みです。

- サービス段階別では、商業製造が2025年の無菌注射剤受託製造市場シェアの49.03%を占め、臨床段階サービスは2031年にかけて15.65%のCAGRで成長すると予測されています。

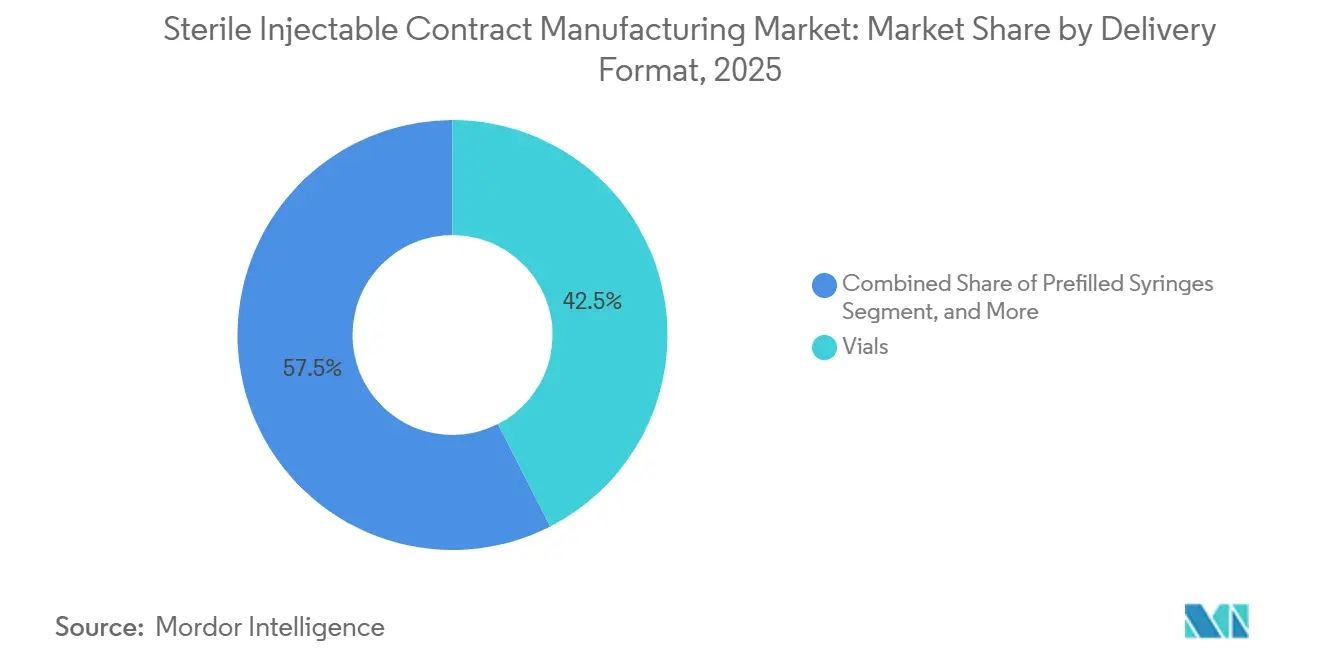

- デリバリーフォーマット別では、バイアルが2025年の無菌注射剤受託製造市場シェアの42.48%を占め、プレフィルドシリンジは2031年にかけて12.84%のCAGRで成長すると予測されています。

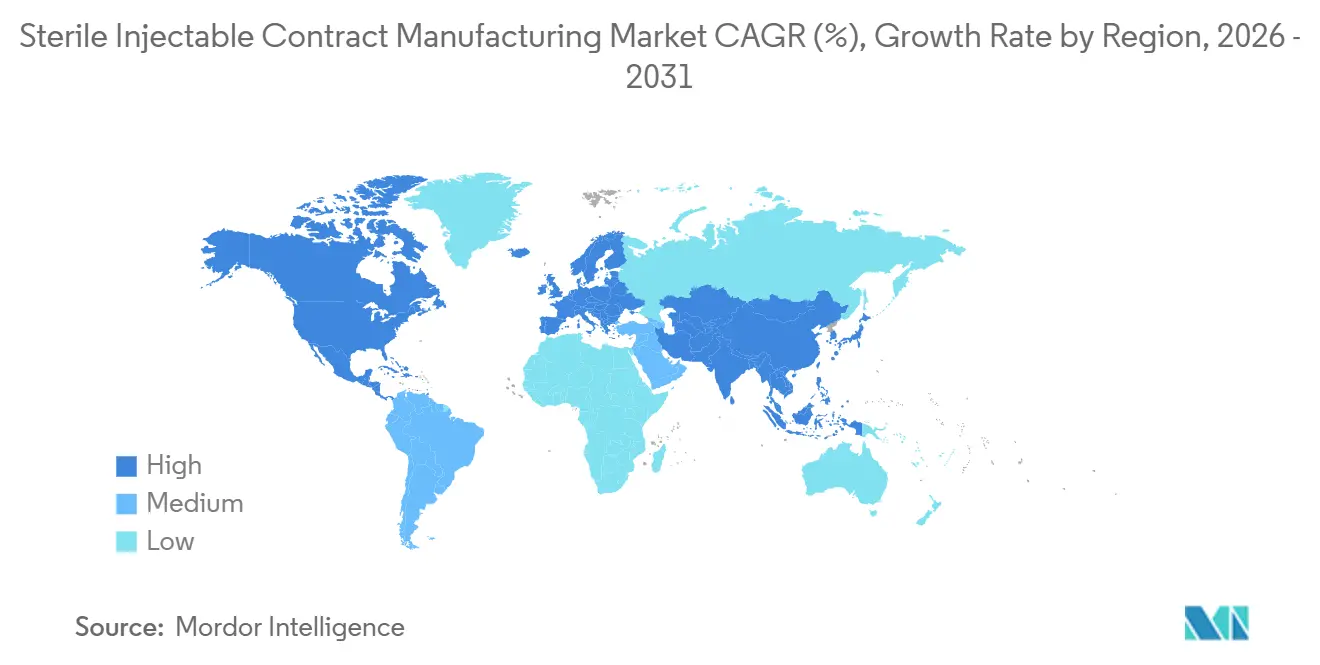

- 地域別では、北米が2025年収益の37.26%を占め、アジア太平洋地域は2026年から2031年にかけて16.04%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル無菌注射剤受託製造市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスパイプラインの拡大が特化した無菌設備への需要を押し上げる | +2.8% | 北米および欧州 | 中期(2〜4年) |

| 設備投資削減と市場投入時間短縮のためのアウトソーシング急増 | +2.5% | 北米およびアジア太平洋 | 短期(2年以内) |

| 慢性疾患の有病率拡大が非経口投与量を増加させる | +1.9% | グローバル | 長期(4年以上) |

| 特許崖がジェネリック医薬品およびバイオシミラー注射剤を促進する | +2.1% | アジア太平洋および欧州 | 中期(2〜4年) |

| 医薬品不足緩和規制が義務的二重調達を生み出す | +1.6% | 北米およびEU | 短期(2年以内) |

| モジュール式マイクロフィルアイソレーターが個別化治療バッチを可能にする | +1.4% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスパイプラインの拡大が特化した無菌設備への需要を押し上げる

米国食品医薬品局(FDA)は2024年に16件の新規バイオロジクスを承認し、前年の12件から増加した一方、欧州医薬品庁(EMA)は14件の新規生物製剤を承認し、イノベーションの着実な勢いを示しています。[1]米国食品医薬品局、「2024年の新薬承認」、FDA.gov 細胞毒性抗体薬物複合体(ADC)は専用アイソレータースイートを必要とし、現在商業規模でそのような設備を提供しているCDMOは20社未満です。細胞・遺伝子治療はさらなる複雑性を加えており、自家バッチは通常100ユニット未満で実施されるため、プロバイダーはオンデマンドで構成可能なモジュール式クリーンルームおよびシングルユースバイオリアクターを採用しています。Catalentは2025年にメリーランド州に1億5,000万USDのバイオロジクス施設を稼働させ、4つの独立した高活性スイートを備えており、トッププレイヤー間の設備投資(キャペックス)競争を浮き彫りにしています。

設備投資削減と市場投入時間短縮のためのアウトソーシング急増

Pfizerは2024年末に米国の既存無菌工場2拠点を閉鎖し、生産をパートナーに移管することで年間3億USDの営業費用を削減しました。2025年の第II相腫瘍学試験の60%以上は、内部製造設備を持たないバーチャルバイオテック企業がスポンサーとなっており、GMP供給のためのCDMO依存度が高まっています。FDAの新興技術プログラムの下で認められた連続無菌処理は、ロットリリース時間を短縮できますが、ほとんどのイノベーターが契約パートナーから調達する専門的なノウハウを必要とします。

慢性疾患の有病率拡大が非経口投与量を増加させる

国際糖尿病連合(IDF)は2024年に糖尿病を抱える成人が5億3,700万人に達したと集計し、この負担は2030年までに6億4,000万人を超えると予測されており、プレフィルドペンで投与されるGLP-1受容体作動薬への需要が高まっています。[2]国際糖尿病連合、「IDF糖尿病アトラス2024」、IDF.org 注射用PCSK9阻害剤は2025年に米国で200万人の患者に達し、2023年比54%増となり、高速シリンジラインの必要性が高まっています。Vetterは2024年にシリンジ生産量が前年比18%増加したと報告し、デバイスへのシフトが進行中であることを確認しています。

特許崖がジェネリック医薬品およびバイオシミラー注射剤を促進する

年間売上高1,000億USD超のブロックバスター医薬品の特許が2024年から2026年の間に失効し、バイオシミラー申請の波を触媒することが期待されています。8つのヒュミラバイオシミラーが2025年半ばまでに米国承認を取得する見込みであり、それぞれシリンジまたはオートインジェクターの充填仕上げ工程を必要とします。インドのCDMOは西側同業他社より30〜40%低いコストポジションを提供しながらEMAおよびWHOのコンプライアンスを維持することでシェアを獲得しています。モノクローナル抗体の受託充填仕上げ価格は2023年から2025年にかけて15%低下し、設備容量の増加と激しい入札競争を反映しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約的なGMP無菌施設 | -1.8% | グローバル | 長期(4年以上) |

| 複雑かつ進化するグローバル規制コンプライアンス | -1.3% | 北米およびEU | 中期(2〜4年) |

| 医薬品グレードのホウケイ酸ガラスおよびシングルユース技術(SUT)のサプライチェーン逼迫 | -1.1% | グローバル | 短期(2年以内) |

| アイソレーター設備の長いリードタイムによる設備容量ボトルネック | -0.9% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資本集約的なGMP無菌施設

グリーンフィールドの無菌工場は現在2億USD超を要し、適格化に3〜5年を要するため、新規参入者を阻み、中規模プロバイダーの積極的な拡大を制限しています。PwCは2025年のISO 5クリーンルームコストを1平方メートルあたり15,000USDと測定し、HVACおよびバリデーションのインフレにより2023年比22%上昇しています。欧州のCDMOは2024年のガス価格高騰時に光熱費が40%急増し、プロジェクトROIをさらに圧迫しました。モジュール式プレファブはタイムラインを18ヶ月に短縮しますが、再構成管理に関する規制上の不確実性に依然として直面しています。

複雑かつ進化するグローバル規制コンプライアンス

FDAは2024年に127件の無菌製造に関する警告書を発行し、2023年比15%増加しており、主な原因は環境モニタリングの不備です。EMA附属書1の改訂は、多くの工場が18ヶ月の移行期間内に導入に苦慮したリアルタイム汚染管理を義務付けています。[3]欧州医薬品庁、「附属書1改訂」、EMA.europa.eu バイオシミラー化合物の現地臨床試験に関する中国国家薬品監督管理局(NMPA)の異なる規則は、グローバルサプライ戦略に負担をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子タイプ別:バイオロジクスが従来の低分子量を上回る

低分子は2025年に62.83%の収益シェアを維持しましたが、バイオロジクスの収益は14.69%のCAGRで拡大すると予測されており、バイオロジクスの無菌注射剤受託製造市場規模はより広いサービスプール全体よりも速く加速することを意味します。Pfizer CentreOneはバイオロジクスがパイプライン取引の55%を占め、2年前の38%から大幅に上昇したことを確認しています。アイソレーターベースの細胞毒性スイートを持つCDMOはADCプログラムでプレミアム価格を享受しています。低分子量は生理食塩水、デキストロース、麻酔薬ラインにとって依然として重要ですが、東欧での過剰設備が2023年以降8%の価格下落をもたらしています。FDAが在宅使用を最近承認した皮下投与バイオロジクスは、高粘度シリンジ充填への投資を誘導しています。WuXi Biologicsはアイルランドでのアンチボディ薬物複合体(ADC)設備拡張に2億4,000万USDを割り当て、スポンサー需要の規模を反映しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

サービス段階別:バーチャルバイオテック需要による臨床製造の急増

商業契約は2025年収益の49.03%を占めましたが、臨床サービスは15.65%のCAGRで成長しており、バーチャルバイオテック企業が早期段階の腫瘍学および希少疾患パイプラインを支配しています。デロイトは2025年の第II相腫瘍学試験の60%以上が従業員50名未満の企業によって実施され、そのすべてがGMP供給をアウトソーシングしていることを明らかにしました。Catalentは2024年に迅速ターンアラウンドの腫瘍学プログラムの受注により収益が19%増加したと報告しました。FDAの迅速承認経路は2024年に15件の腫瘍学承認を付与し、スポンサーが商業規模の設備をより早期に確保し、多段階マスター契約の下で臨床および商業業務を統合することを促しています。

デリバリーフォーマット別:オートインジェクター統合によるプレフィルドシリンジの台頭

バイアルは依然として2025年売上の42.48%を占めましたが、プレフィルドシリンジは12.84%のCAGRで成長すると予測されており、患者中心の慢性疾患治療レジメンが自己投与をますます好む傾向にあります。GLP-1およびTNFアルファプログラムは2024年にVetterでのシリンジ需要を2倍にしました。プレフィルドフォーマットの無菌注射剤受託製造市場規模は、コネクテッドインスリンペンに使用されるカートリッジアセンブリへの同時需要から恩恵を受けています。2025年に発行されたFDAのコンビネーション製品ガイダンスは、デバイスを組み立てるCDMOにデバイスメーカーとしての登録を義務付け、医薬品充填専門企業とデバイス企業との戦略的提携を促しています。2024年のガラス不足により一部のプロバイダーはCOC/COPバレルへの移行を余儀なくされましたが、タンパク質吸着バリデーションが依然として課題となっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米はFDA査察済みスイートがノースカロライナ州、ニュージャージー州、メリーランド州に密集していることから、2025年収益の37.26%を生み出しました。スポンサーは技術移転協力のための近接性を重視し、プレミアム価格が高い人件費を相殺しています。それにもかかわらず、アジア太平洋地域は2031年にかけて16.04%のCAGRで成長をリードすると予測されています。中国の「バイオセキュリティ」政策は国内充填仕上げを奨励しており、WuXi Biologicsの2億USD規模の無錫工場はローカライゼーションの急増を体現しています。インドはWHO事前認定を活用してコスト重視の地域にバイオシミラーを輸出し、国内需要をはるかに上回る供給を実現しています。

EMAの集中審査プロセスにより、単一の適格サイトがEU全加盟国にサービスを提供できるため、地域CDMOに柔軟なスケール拡大の余地を与えています。しかし、欧州の高エネルギー価格は2024年にマージンを圧縮し、再生可能エネルギー購入契約への関心を高めました。中東・アフリカは規模こそ小さいものの、サウジビジョン2030が医薬品の現地製造比率40%という目標を設定したことで重要性が増しており、複数のCDMOがグリーンフィールドプロジェクトを検討しています。

南米はブラジルが2024年に確立したバイオシミラー互換性の合理化規則から恩恵を受けており、現地市場への参入を目指す外資系合弁企業を引き付けています。国内コンテンツ義務は無菌スイートの資金調達に不可欠な数量コミットメントを提供し、地域に参入する早期段階CDMOの規制リスクを低減します。

競合環境

無菌注射剤受託製造市場は断片化しており、市場集中度は低い状況です。Catalent、WuXi Biologics、Vetter、Pfizer CentreOne、Boehringer Ingelheim BioXcellenceはグローバル品質システムと複数地域のライセンスを活用して長期契約を獲得しています。Catalentの2024年のモジュール式マイクロフィルプラットフォームの買収により、大規模バッチ施設では十分にサービスが提供されていない自家細胞治療セグメントへの展開が拡大しました。米国特許商標庁(USPTO)の特許分析では、連続無菌処理に関する特許付与が前年比28%増加しており、主要CDMOにおけるプロセスイノベーション競争が浮き彫りになっています。

中堅の競合他社は超高活性ADC単離やAI駆動リアルタイムリリースなどのニッチな能力に注力しています。Recipharmは機械学習によるフィラーヘッドの監視により規格外重量を15%削減し、バッチ処分期間を数週間から数日に短縮しました。価格圧力は続いており、抗体充填仕上げ料金は2023年から2025年にかけてさらに15%低下し、プロバイダーが数量規模の達成を目指す中で統合が促進されています。アイソレーター供給のボトルネックにより設備納期が18ヶ月に延長され、新規参入者が不利な立場に置かれ、既存プレイヤーのシェアが固定化されています。

無菌注射剤受託製造業界リーダー

Recipharm AB

Aenova Group

Baxter BioPharma Solutions

Catalent Inc.

Vetter Pharma-Fertigung GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Delpharmはカナダのブシェルビル拠点でアイソレーターベースの設備拡張に1億4,000万USDを投じることを表明しました。

- 2025年1月:PCI Pharma Servicesは医薬品デバイスコンビネーション向けのEUおよび米国ラインの3億6,500万USD規模の拡張を完了しました。

- 2024年12月:Novo HoldingsはCatalentの165億USDの買収を完了し、グローバル無菌ネットワークを統合しました。

- 2024年11月:CordenPharmaは無菌充填仕上げを含む6つの技術プラットフォームを強化し、複雑な注射剤に対応しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、無菌注射剤受託製造市場を、第三者の受託開発製造機関(CDMO)がグローバルcGMPガイドラインを満たす無菌条件下で非経口医薬品、低分子、バイオロジクス、ワクチンを製剤化、充填仕上げ、包装する際に生み出される価値として定義しています。

調査範囲の除外事項:イノベーター企業またはジェネリック企業による自社生産、パイロットスケール未満の臨床試験バッチ、および非無菌剤形はモデルの対象外です。

セグメンテーション概要

- 分子タイプ別

- 低分子

- 高分子/バイオロジクス

- サービス段階別

- 前臨床製造

- 臨床製造

- 商業製造

- デリバリーフォーマット別

- バイアル

- プレフィルドシリンジ

- カートリッジ

- アンプル及びその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアの熟練した工場マネージャー、品質責任者、調達責任者へのインタビューまたはアンケートを通じて、稼働率、平均バッチサイズ、バイオロジクス充填収率、計画中の設備容量増強を検証し、二次調査で発見されたギャップを解消しています。

デスクリサーチ

米国FDAの医薬品施設現行登録、EMA EudraGMDP、国連コムトレード貿易コード、ISPEの無菌処理調査などの業界協会年鑑などの公開データセットを通じて、充填仕上げ設備の設置状況、規制申請、輸出入の流れをマッピングすることから始めます。年次報告書、10-K、投資家向け資料は、アナリストがクライアントのアウトソーシング比率を評価するのに役立ちます。D&Bフーバーズによる企業収益分割やダウジョーンズファクティバによる取引追跡などの有料データベースが財務シグナルを支えています。挙げられた情報源は調査アプローチを示すものであり、網羅的なリストではありません。

市場規模算定と予測

トップダウンの再構築はグローバルの無菌医薬品生産量と平均アウトソーシング浸透率から始まり、主要CDMO収益の選択的なボトムアップ積み上げによってクロスチェックされます。年間FDAの注射剤承認件数、後期段階パイプラインにおけるバイオロジクスのシェア、腫瘍学の発生率、グローバルの充填仕上げ設備容量の成長、現行の平均販売価格などの主要変数が需要を予測する多変量回帰に投入され、ARIMAオーバーレイがサイクルシフトを捉えます。サプライヤーデータが欠如している場合は地域プロキシ比率が適用され、ベースラインを確定する前にインタビューフィードバックと照合されます。

データ検証と更新サイクル

アウトプットは二段階のピアレビュー、貿易・承認トレンドに対する異常値スキャン、および前版との差異チェックを経ます。レポートは毎年更新され、主要な工場閉鎖、設備容量拡張、または画期的な医薬品承認によって中間更新が実施されます。

無菌注射剤受託製造ベースラインの信頼性の根拠

公表されている推計値は、調査会社がサービスミックス、分子範囲、更新頻度を異なる形で選択するため乖離が生じます。

主なギャップ要因には、プレフィルドデバイスとワクチンが計上されているかどうか、積極的なバイオロジクス平均販売価格エスカレーターの使用、および更新タイミングが含まれます。Mordorは年次モデルリセットを実施していますが、他社は複数年のロールフォワードに依存しており、乖離が生じます。通貨換算の選択と非開示の設備容量前提がさらに差異を拡大させます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主なギャップ要因 |

|---|---|---|

| 161億7,000万USD(2025年) | ||

| 179億USD(2025年) | グローバルコンサルタントA | 臨床バッチを計上し、通貨再ベースラインを省略している |

| 178億8,000万USD(2025年) | 地域コンサルタントB | 設備容量クロスチェックなしに一律のバイオロジクス価格上昇を適用している |

| 214億USD(2024年) | 業界誌C | デバイス組立および二次包装収益を合算している |

総合すると、この比較は、調査範囲の整合、透明な変数、および適時の更新が適用された場合、Mordorの数値が意思決定者に戦略計画の基盤として自信を持って活用できる、バランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

アウトソーシングされた無菌注射剤のグローバル需要はどのくらいの速さで成長していますか?

総収益は2026年から2031年にかけて11.58%のCAGRで増加すると予測されており、持続的なバイオロジクスの拡大とバイオシミラーの上市を反映しています。

どの地域が最も早く設備容量を増加させますか?

アジア太平洋地域は中国とインドが現地バイオロジクス政策に沿った充填仕上げスイートを建設する中、2031年にかけて16.04%のCAGRを記録すると予測されています。

プレフィルドシリンジがバイアルよりもシェアを拡大しているのはなぜですか?

プレフィルドシリンジは自己投与をサポートし、投与エラーを低減し、オートインジェクターへの統合が容易であるため、このフォーマットの予測CAGRは12.84%となっています。

新規CDMOが市場に参入できない理由は何ですか?

コンプライアンスに適合した無菌施設の建設には2億USD超を要し、最大5年かかる場合があり、アイソレーターの設備リードタイムは18ヶ月を超えます。

スポンサーにとって最も重要な技術的変化は何ですか?

連続無菌処理、モジュール式マイクロアイソレーター、AIによるリアルタイムリリースが、契約受注の決定においてますます重要な要素となっています。

最終更新日: