アルファ線放出体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

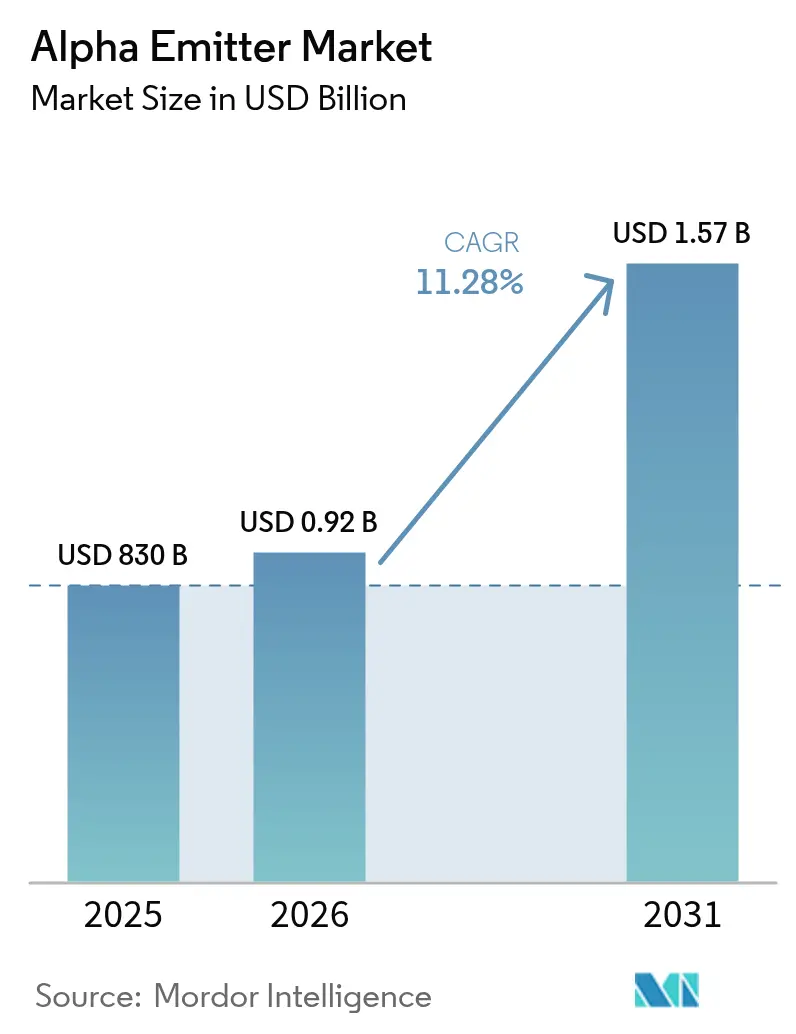

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.57 十億米ドル |

| 成長率 (2026 - 2031) | 11.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

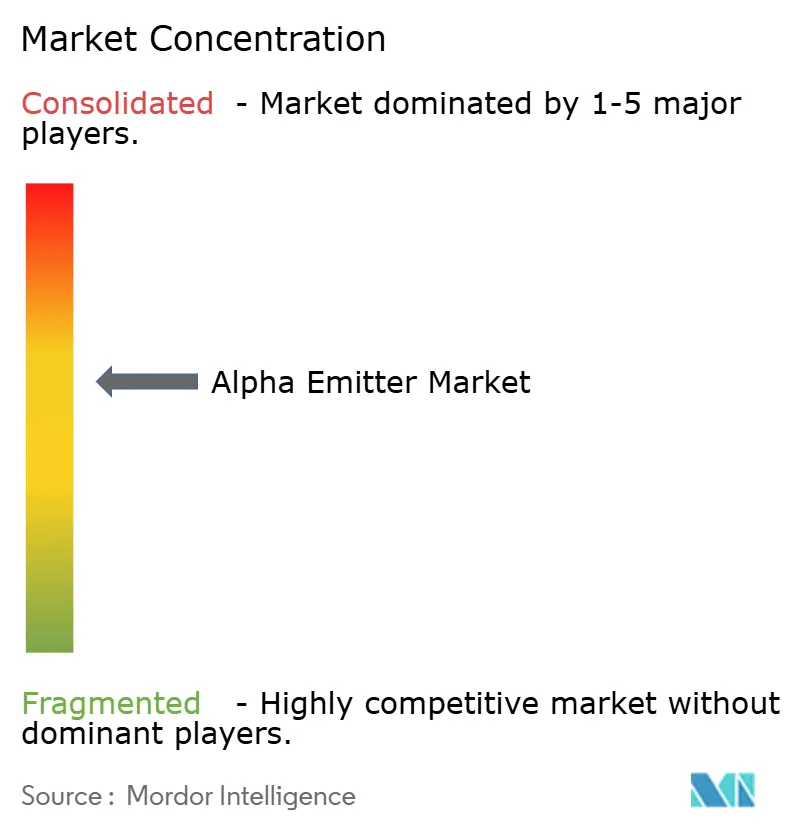

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルファ線放出体市場分析

アルファ線放出体市場規模は、2025年の8億3,000万米ドルから2026年には9億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 11.28%で2031年までに15億7,000万米ドルに達すると予測されています。放射性リガンド化学の急速な進歩、高線エネルギー付与(LET)治療薬の臨床的受容の拡大、および大手製薬企業による継続的な投資が市場拡大を牽引しています。腫瘍センターは、従来の治療に抵抗性を示す腫瘍を持つ患者に対してアルファ線治療を優先しており、国立研究所が主導する同位体製造イニシアチブが一部の供給制約を緩和しています。ペイロード結合技術の並行的な進歩が治療域を拡大し、精密デリバリーを可能にすることで、腫瘍専門医が治療アルゴリズムの早期段階でアルファ線放出体を採用することを促しています。同位体へのアクセスを確保し後期開発を加速する買収を主要企業が追求する中、競争活動は依然として激しい状況が続いています。

主要レポートのポイント

- 放射性核種の種類別では、ラジウム-223が2025年のアルファ線放出体市場シェアの39.20%を占めました。アクチニウム-225は2031年にかけてCAGR 14.05%で最も速い成長を記録すると予測されています。

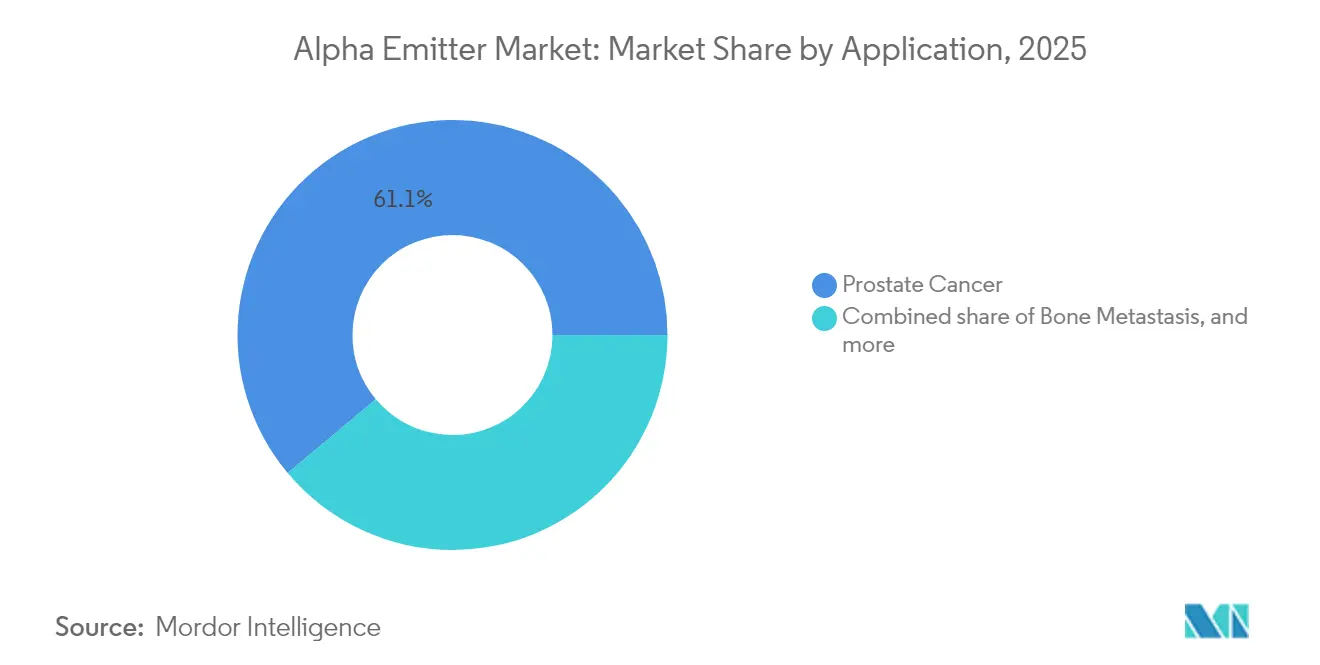

- 用途別では、前立腺がんが2025年のアルファ線放出体市場規模の61.10%のシェアを占め、卵巣がんの適応症は2026年から2031年にかけてCAGR 14.78%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年のアルファ線放出体市場利用の69.20%を占め、診断センターは2031年まで年率11.85%で成長すると予測されています。

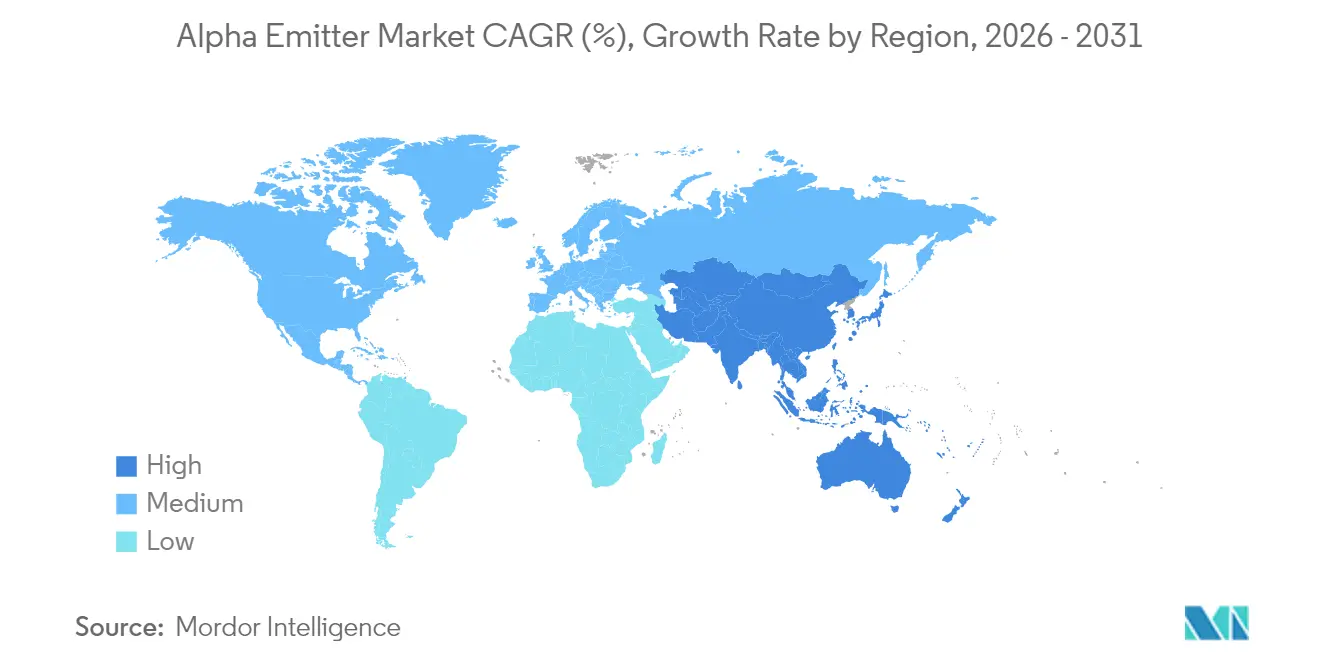

- 地域別では、北米が2025年のアルファ線放出体市場において44.30%の収益シェアでリードしており、アジア太平洋地域は2031年にかけて最も高い地域別CAGR 12.32%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアルファ線放出体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 難治性固形腫瘍の発生率の上昇 | +2.1% | グローバル | 長期(4年以上) |

| アルファ粒子の優れた腫瘍殺傷効率 | +1.9% | グローバル | 中期(2~4年) |

| 製薬業界の戦略的投資の波 | +1.5% | 北米・欧州 | 中期(2~4年) |

| 同位体製造インフラの拡大 | +1.2% | 北米・アジア | 短期(2年以内) |

| 規制・償還フレームワークの進化 | +1.0% | 北米・欧州 | 短期(2年以内) |

| 大手製薬企業のパイプラインの放射性薬物複合体(RDC)への移行 | +0.9% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

難治性固形腫瘍の発生率上昇が需要を牽引

外科手術、化学療法、外部照射放射線療法を回避する転移性がんの増加が、アルファ線放出放射性医薬品への臨床的関心を高めています。ラジウム-223の試験データは、転移性前立腺がんにおける死亡リスクの30%低減を示しました[1]Christopher Parker、「アルファ線放出体ラジウム-223と転移性前立腺がんにおける生存」、ニューイングランド・ジャーナル・オブ・メディシン、nejm.org。この生存ベネフィットは、特に従来の治療法が効果を発揮しなかった骨優位病変に対して、腫瘍専門医がアルファ線治療をより早期に処方する動機となっています。革新的な治療選択肢を求める患者の声の高まりが、償還関係者に支払い経路の正式化を促し、普及をさらに後押ししています。分子イメージングが微小転移を特定するにつれ、アルファ粒子の局所的な高LETは残存病変を根絶する効率的な手段を提供し、複数の腫瘍タイプにわたる需要成長の好循環を生み出しています。

優れた腫瘍殺傷効率が臨床医の信頼を高める

アルファ粒子は、ベータ線放出体の0.2 keV/µmと比較して80~100 keV/µmのLETを供給し、細胞あたり1~3回のヒットで二本鎖DNA切断を引き起こします。このような効力により、隣接する正常組織を温存する放射能活性での有効な投与が可能となり、低酸素腫瘍ニッチにおける抵抗性を克服する特性を持ちます。アクチニウム-225と前立腺特異的膜抗原(PSMA)リガンドを組み合わせた臨床プログラムは、ベータ線放出体で進行した患者においても持続的な奏効を報告しています。蓄積されつつある証拠は、腫瘍委員会がアルファ線放出体を標準治療経路に統合することを説得しており、市場の勢いを強化しています。

製薬業界の戦略的投資が開発を加速

大型製薬企業は、パイプライン資産と同位体のノウハウを獲得するために、専門的な放射性医薬品企業を買収しています。Novartisは2024年5月にMariana Oncologyを10億米ドルで買収し、複数のアクチニウム-225プログラムを追加しました。BayerはPanTeraパートナーシップを通じて後期前立腺試験向けのアクチニウム-225の独占供給を確保しました。資本流入は開発タイムラインを短縮し、製造拠点を拡大し、規制当局や臨床医への信頼を示すシグナルとなります。アナリストは、アルファ線放出体市場が2030年までに少なくとも9つの商業製品を擁すると予測しており、2024年の3製品から増加する見込みです。

同位体製造インフラの拡大が供給可能性を改善

米国エネルギー省のオークリッジ国立研究所は最近、アクチニウム-225の生産量を年間約1 Ciに引き上げました[2]オークリッジ国立研究所、「ORNLがんと闘う薬の主要放射性同位体の生産を増強」、ornl.gov。カナダと韓国における並行したサイクロトロンベースのプログラムは、臨床供給の残存するギャップを埋めることを目指しています。これらの拡大は、試験の待機リストを削減し、人道的使用プログラムを促進します。国際原子力機関は、製造ルートを多様化するための加盟国の取り組みを調整し、新興地域での普及を加速する技術的ガイダンスを提供しています[3]国際原子力機関、「標的アルファ線治療放射性医薬品の製造における加盟国支援のためのIAEA活動」、nucmedbio.com。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要同位体の製造能力の限界 | -1.80% | グローバル | 中期(2~4年) |

| 専門インフラのコスト負担 | -1.30% | 新興市場 | 長期(4年以上) |

| 不統一な償還ガイドライン | -1.10% | 欧州・アジア | 短期(2年以内) |

| 長期安全性データの不足と医師の認知度の低さ | -1.00% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製造能力の限界がサプライボトルネックを生む

年間1,700 mCiのアクチニウム-225生産量では約2,800人の患者を治療できるにとどまり、試験登録予測を下回っています。アスタチン-211の生産は、7.2時間の半減期が即時合成と投与を要求するため、オンサイトのサイクロトロンを持つ施設に限定されています。製薬開発企業は割り当てをめぐって競合し、試験開始を遅らせ、商業化タイムラインを延長しています。陽子照射法や光核反応法はスケールアップを約束していますが、商業展開はまだ数年先であり、近期の市場成長を抑制しています。

専門インフラ要件がプロバイダーコストを押し上げる

アルファ線放出体の取り扱いには、ホットラボ、重遮蔽シリンジシステム、および認定放射線安全スタッフが必要です。施設あたりの資本要件は50万~150万米ドルの範囲です。小規模病院は、確実な償還なしには投資に消極的であり、三次医療センターとコミュニティ施設の間で普及格差が生じています。追加の輸送および廃棄物管理プロトコルが運営費を増大させ、コスト制約のある医療システムにおける広範な地理的普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

放射性核種別:確立された放出体から多用途放出体へのモメンタムの移行

ラジウム-223は、転移性前立腺がん骨病変に対する2013年の規制承認により、2025年のアルファ線放出体市場シェアの39.20%を占めました。市場での認知度、メディケアの適用範囲、および堅固な安全性データがその主導的地位を支えています。しかし、アクチニウム-225は最も速い普及を記録しており、企業が4つのアルファ粒子崩壊連鎖を活用して強力な複合体を設計するにつれ、2031年にかけてCAGR 14.05%が見込まれています。アクチニウム-225製品のアルファ線放出体市場規模は、固形腫瘍への応用拡大を反映して、2025年の2億6,000万米ドルから2031年には5億8,000万米ドルに増加すると予測されています。100%のアルファ線放出と7.2時間の半減期を持つアスタチン-211は、迅速なクリアランスが有益な外来患者設定においてニッチを開拓しています。娘核種の再分布を最小化するキレート化学の開発者は、特に微小病変に対してその治療指数を拡大しています。

競争は、固有の有効性よりも同位体の入手可能性によってますます形成されています。アクチニウム-225に関するBayer-PanTeraのような独占供給契約は、試験タイムラインと商業化においてスポンサーに優位性をもたらします。欧州のPRIMSAPのような産学コンソーシアムはアクセスの民主化に協力していますが、製造能力は依然としてパイプライン進展の律速段階です。市場参入者は、差別化された供給を確保するためにサイクロトロン生成トリウムルートやレーザー加速法を探索しており、この戦略は予測期間にわたって競争上のポジショニングに影響を与える可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:前立腺がんの牙城が急速な多様化に直面

前立腺がんの適応症は、ラジウム-223が示した生存ベネフィットと進行疾患における骨格転移の高い有病率を反映して、2025年のアルファ線放出体市場規模の61.10%を占めました。明確に定義されたPSMAターゲットと利用可能なイメージング剤が患者選択を簡素化し、高い利用率を維持しています。しかし、アクチニウム-225とアスタチン-211複合体を活用した卵巣がんパイプラインは、プラチナ抵抗性腫瘍において有望な初期段階の奏効を達成しています。このセグメントは2031年まで年率14.78%で成長し、前立腺がんのシェアを侵食すると予測されています。

神経内分泌腫瘍は別の新興機会を代表しています。ソマトスタチン受容体サブタイプに結合する鉛-212およびビスマス-212製剤は、良好な安全性プロファイルを持つ初期研究においてベータ線放出体と比較した有効性を示しています。テラノスティックペアがリアルタイムの患者層別化を可能にするにつれ、アルファ線放出体は救済設定を超えてより早期のラインへと移行し、用途の組み合わせをさらに多様化する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門センターが普及を支える一方でコミュニティへのアウトリーチが加速

特に核医学部門を統合した学術医療センターを含む病院は、2025年の利用の69.20%を占めました。このような施設は、専用のホットラボ、クラスCクリーンルーム、およびアルファ線安全のために訓練された多職種チームを保有しています。病院ベースの治療のアルファ線放出体市場規模は、より多くの三次医療ネットワークがインフラを改修するにつれ、CAGR 10.62%で成長すると予測されています。腫瘍グループと提携した診断センターは最も速く成長するエンドユーザーセグメントとして台頭しており、年率11.85%の拡大が予測されています。簡素化されたコールドキット製剤とジェネレーターベースの同位体取り扱いが運営上の障壁を低下させ、コミュニティベースのセンターが本格的な放射性薬局なしにアルファ線治療を提供できるようにしています。ベンダーはワークフロー設計、スタッフトレーニング、規制文書をバンドルしたターンキー実装プログラムを展開しており、地理的リーチを拡大し、能力のボトルネックを緩和しています。

地域分析

北米は2025年のアルファ線放出体市場収益の44.30%を占め、高度な償還メカニズムと国内同位体製造によって支えられています。オークリッジ国立研究所の年間1 Ciのアクチニウム-225生産量は国内開発者に信頼性の高い供給を提供し、米国食品医薬品局の放射性医薬品ガイダンスが承認を合理化しています。NovartisとLillyによる米国内製造施設への継続的な投資は、臨床から商業へのスケーラビリティを確保し、地域の優位性を強化しています。

アジア太平洋地域は最も速く成長する地域であり、2031年にかけてCAGR 12.32%を記録すると予測されています。日本と韓国は成熟したサイクロトロンネットワークと経験豊富な放射化学者を活用して多施設アルファ線治療試験を実施しており、中国の「健康中国2030」イニシアチブは先進的な腫瘍治療モダリティへの資金を確保しています。四川省のトリウムターゲットサイクロトロンラインを含む同位体製造の国産化に向けた政府支援の取り組みは、輸入依存を緩和し、国内イノベーションエコシステムを育成すると期待されています。

欧州は、放射化学における協調的な研究インフラと人材の深さを通じて堅固なシェアを維持しています。欧州医薬品庁の放射性医薬品に対する集中審査手続きは、ホライズン・ヨーロッパ助成金と相まって、臨床への橋渡しを加速しています。しかし、加盟国間の断片化した償還規則が市場アクセスを複雑にし、均一な普及を遅らせています。イスラエルやサウジアラビアなどの中東諸国は、標的アルファ線治療に対応した専門がんセンターを建設しており、この地域を二次的な成長クラスターとして位置づけています。

競争環境

競争環境

アルファ線放出体市場は、2024年収益の48%を集合的に支配した3つの多国籍製薬企業を中心とした中程度に集中した構造を特徴としています。Novartisは、Advanced Accelerator Applications子会社と6資産のアクチニウム-225パイプラインでリードしています。Bayerは、Xofigoと独占同位体供給によって支援された複数の初期段階候補を通じて第2位を占めています。Actinium Pharmaceuticalsは、独自のサイクロトロン技術を活用してアクチニウム-225を自社製造し、製造原価を削減することで上位層を締めくくっています。

競争は2つのベクターに沿って激化しています。第一に、企業は国立研究所または民間サプライヤーとの複数年テイク・オア・ペイ契約を通じて、原料同位体ストリームの確保を競っています。第二に、臨床的差別化は腫瘍対正常組織比を最大化するリガンドイノベーションに依存しています。大環状キレート剤と二重特異性構造体に焦点を当てたスタートアップはベンチャー資金を集め、イノベーション速度において既存企業に挑戦しています。イメージング企業と治療開発企業の戦略的提携は、患者選択を改善し市場リーダーシップを再定義する可能性のあるテラノスティックペアリングを可能にしています。

規制戦略は競争上の武器となりつつあります。グローバルな登録試験を調整し、リアルワールドエビデンスを活用できるスポンサーは、競合他社に先んじてラベル拡大を確保できる可能性があります。価格設定と償還交渉は、全生存期間の改善、生活の質の向上、および病院リソースのオフセットの実証に依存しており、これらは統合された医療経済チームを持つ企業に有利な要素です。供給能力がスケールアップするにつれ、競争の焦点は製造収率、コスト抑制、および地理的リーチへと移行し、長期的なポジショニングを決定するでしょう。

アルファ線放出体産業リーダー

Bayer AG

Actinium Pharmaceuticals

Telix Pharmaceuticals

Fusion Pharmaceuticals

Novartis AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Alpha Tau Medicalは、再発性膠芽腫においてAlpha DaRTを評価するための米国食品医薬品局の治験機器免除を取得し、局所埋め込み型アルファ線源への臨床的信頼の拡大を示しました。

- 2025年1月:Novartisは、同位体供給が試験登録と並行してスケールアップするという期待のもと、アクチニウム標識前立腺候補2剤を後期試験に進めました。

- 2024年5月:Novartisは、Mariana Oncologyを10億米ドルで買収し、4つのアクチニウム-225プログラムをパイプラインに組み込み、初期臨床放射性リガンド資産の新たな評価基準を設定しました。

- 2024年2月:Bayerは、需要急増に先立って原料を確保する半導体の先行購入モデルを模倣し、アクチニウム-225量についてPanTeraとの独占供給パートナーシップを締結しました。

- 2024年1月:Orano Medは、神経内分泌腫瘍における鉛-212の第1相試験で陽性データを報告し、重金属アルファ線放出体の治療的実行可能性を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アルファ線放出体市場を、Radium-223、Actinium-225、Astatine-211、Lead-212、またはBismuth-212を用いて腫瘍治療に高LETアルファ粒子を送達する、上市済みおよび後期パイプラインの治療用放射性医薬品から世界規模で生じる収益と定義しています。完成薬剤またはジェネレーターキットが投与される場所を問わず支出を追跡し、2025年の米ドル固定価格に換算しています。

スコープ除外:診断用トレーサー、ベータ線またはガンマ線放出体、および医療用途以外の全ての産業用アルファ線源は除外されます。

セグメンテーション概要

- 放射性核種の種類別

- アスタチン-211

- ラジウム-223

- アクチニウム-225

- 鉛-212

- ビスマス-212

- その他の放射性核種

- 用途別

- 前立腺がん

- 骨転移

- 卵巣がん

- 膵臓がん

- 内分泌腫瘍

- その他の用途

- エンドユーザー別

- 病院

- 診断センター

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア全域の核医学臨床医、同位体製造業者、病院薬局長、および償還アドバイザーにヒアリングを実施しました。治療の普及状況、供給能力のボトルネック、および支払者ルールに関する彼らの直接的な情報提供が、デスクリサーチの知見を裏付け、採用曲線の調整に活用されました。

デスクリサーチ

Mordorのアナリストは、IAEAの医療用同位体ディレクトリ、WHOのがん登録、および米国DOE同位体プログラムのオープンデータセットをスクリーニングし、Society of Nuclear Medicine & Molecular ImagingやEJNMMIなどの査読済み学術誌といった機関からの知見を重ね合わせました。企業の10-K、投資家向け資料、および規制当局への申請書類により、投与量の価格設定と生産規模を明確化しました。有料情報源として、収益分割にはD&B Hoovers、特許動向にはQuestelを選択的に活用しました。引用された情報源は、デスクリサーチの全体像を示すものであり、網羅的なものではありません。

市場規模の算定と予測

トップダウンの患者プールモデルは、転移性前立腺がん、神経内分泌腫瘍、および卵巣がんの発症数を起点とし、地域別の適格性と普及率を適用した上で、平均投与コストを乗じています。アウトプットは、同位体供給量(キュリー)、ならびにActinium-225ジェネレーターおよびRadium-223バイアルのスポットサプライヤー集計値と照合されます。年間キュリー産出量、フェーズII/III試験数、承認ペース、平均販売価格などの主要変数が多変量回帰分析に投入され、シナリオ分析と組み合わせることで2025〜2030年のトレンドを予測します。

データ検証と更新サイクル

モデルの乖離が生じた場合はシニアアナリストパネルによる異常レビューが実施され、数値は独立した使用状況監査と照合された後に最終承認されます。レポートは毎年更新され、新たなFDA承認や同位体生産能力の拡大などの重要事象後には中間更新が行われます。また、全ての納品物はクライアントが最新の見解を受け取れるよう、最終段階でアナリストによる確認が実施されます。

MordorのアルファEmitterベースラインが精査に耐える理由

公表されている推計値がしばしば乖離するのは、各社が異なる放射性核種のバスケット、基準年、および価格設定の前提を混在させているためです。スコープを治療用アルファ線放出体に厳密に限定し、臨床医への直接フィードバックを通じて普及率インプットを更新することで、Mordorは分散を低減し、数値の最新性を維持しています。

主なギャップ要因としては、より広範な放出体の包含(一部の調査ではベータ線または診断用同位体を追加)、未承認適応症に対する積極的な普及率の前提、および長期モデルにおける古い通貨レートまたは同位体供給データが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 0.83 B(2025年) | Mordor Intelligence | - |

| USD 4.50 B(2025年) | Global Consultancy A | 診断薬およびベータ線製品を追加;固形腫瘍全体でほぼ完全な採用を前提としている |

| USD 0.68 B(2023年) | Research Publisher B | 古い基準年;Actinium-225パイプライン治療薬を除外している |

各情報源を比較すると、Mordorの厳格なスコープ選択、リアルタイムの供給確認、および年次更新サイクルにより、意思決定者が信頼できるバランスの取れた透明性の高いベースラインが提供されます。

レポートで回答される主要な質問

アルファ線放出体市場における現在の成長を牽引しているものは何ですか?

治療抵抗性固形腫瘍の発生率の上昇、アルファ粒子の優れた腫瘍細胞殺傷効率、および主要製薬企業による多額の投資が組み合わさって、二桁台の拡大を促進しています。

2031年にかけて最も速く成長する放射性核種はどれですか?

アクチニウム-225は、4粒子崩壊連鎖が複数のがん種にわたる多用途なリガンド複合体を支援するため、最も高いCAGRを記録すると予測されています。

前立腺がんが依然としてアルファ線放出体使用の最大シェアを占めているのはなぜですか?

ラジウム-223の実証された生存ベネフィット、確立された償還経路、および進行前立腺がんにおける骨格転移の高い有病率が、この適応症における強い需要を維持しています。

今日のアルファ線放出体のより広範な普及を制限しているものは何ですか?

グローバルな同位体製造能力は予測される臨床需要を下回っており、病院はサイトあたり50万~150万米ドルのコストがかかる専門的な取り扱いインフラに投資する必要があります。

最も速く拡大している地域はどこで、その理由は何ですか?

アジア太平洋地域は、腫瘍治療インフラの拡大、先進的治療法への政府支援、および新興の国内同位体製造イニシアチブにより、CAGR 12.32%で成長すると予測されています。

企業はどのように信頼性の高い同位体供給を確保していますか?

企業は国立研究所または民間サプライヤーとの複数年独占契約を締結し、重要な原材料を管理するために独自のサイクロトロンまたはジェネレーター技術に投資しています。

最終更新日: