空港サーマルカメラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

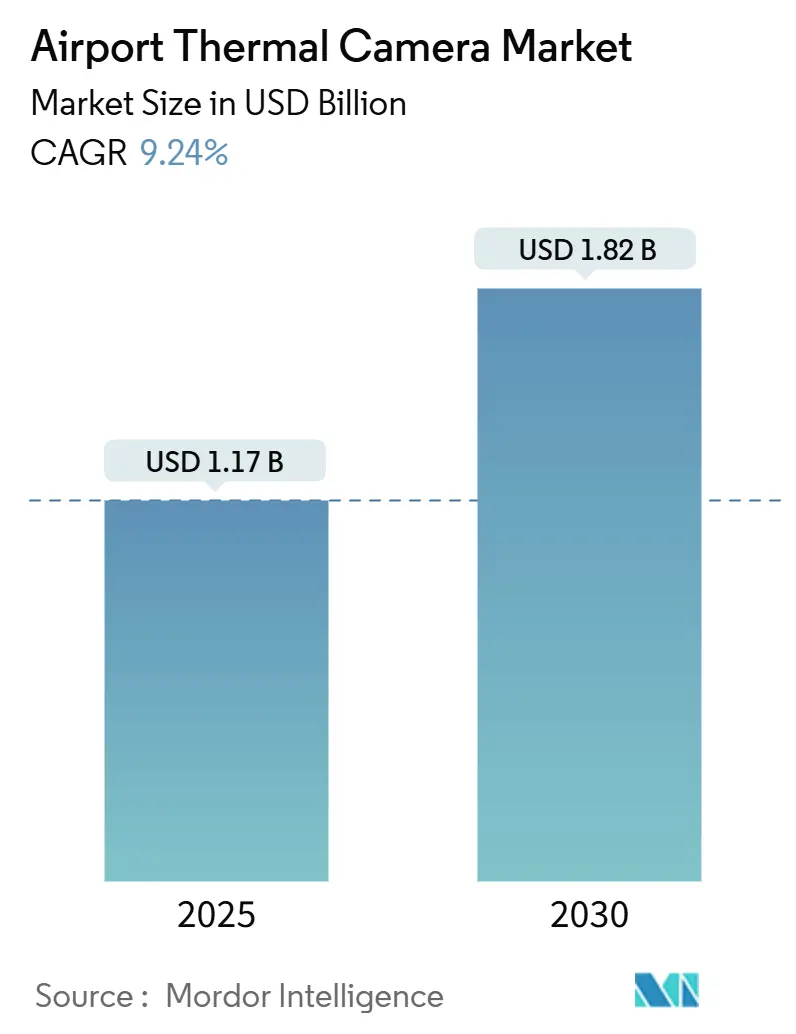

| 市場規模 (2025) | 1.17 十億米ドル |

| 市場規模 (2030) | 1.82 十億米ドル |

| 成長率 (2025 - 2030) | 9.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港サーマルカメラ市場分析

空港サーマルカメラ市場規模は2025年に12億1,700万米ドルに達し、2030年までに18億2,000万米ドルへと拡大する見込みであり、予測期間全体で9.24%のCAGRに相当します。チェックポイント技術の急速な近代化、周辺セキュリティ義務の高まり、および感染症への継続的な備えが相まって、あらゆる規模の空港における調達を加速させています。早期採用者は現在、単一目的カメラからAI対応のオープンアーキテクチャプラットフォームへのアップグレードを進めています。同時に、新設ターミナルでは、サーマル、レーダー、可視映像を一つのデータストリームとして扱うマルチセンサースイートが仕様として採用されています。エッジアナリティクスを組み込み、サードパーティアルゴリズムをサポートするベンダーは、そのシステムが交通保安局(TSA)および欧州連合(EU)のオープンアーキテクチャ規則に適合するため優遇されています。調達チームがゲルマニウム輸出規制の影響を検討し、供給ショックを回避するために代替カルコゲナイドガラス製の光学系を求める中、ハードウェアの耐久性も重要な要素となっています。

主要レポートのポイント

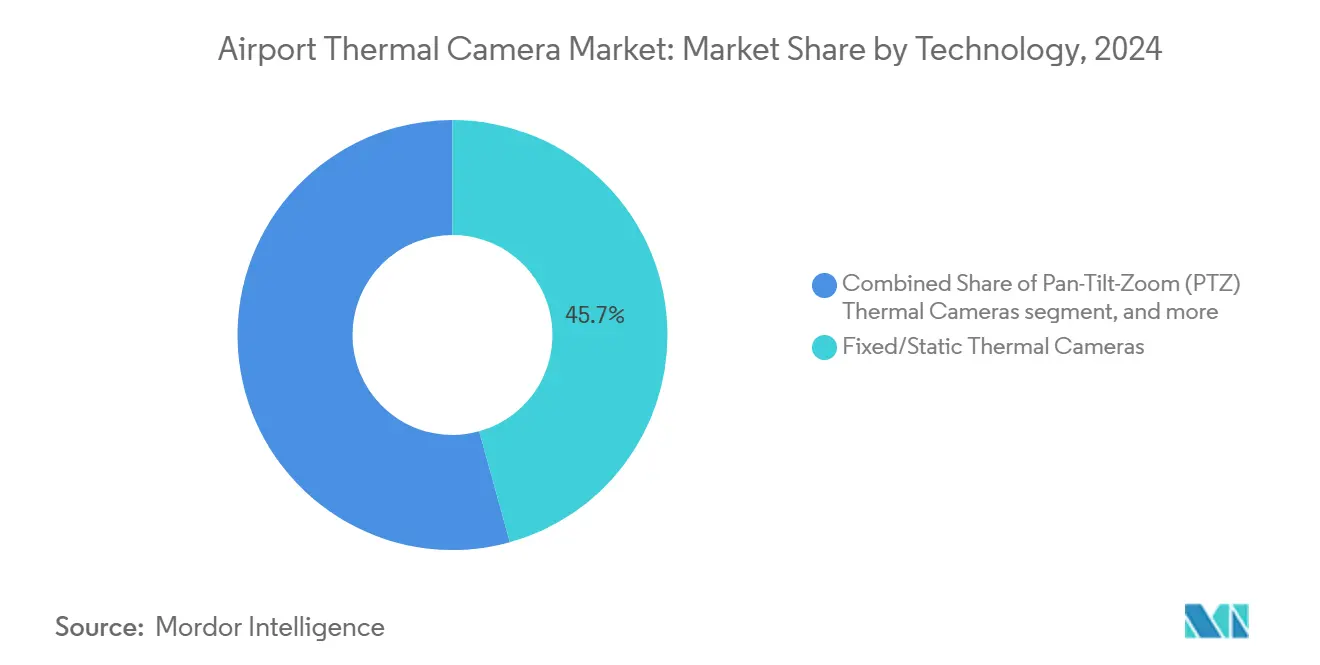

- カメラタイプ別では、固定/静止システムが2024年に45.70%の収益シェアを占めトップとなり、デュアルモードユニットは2030年にかけて12.20%のCAGRで成長しています。

- 波長別では、長波赤外線が2024年に空港サーマルカメラ市場シェアの60.70%を占め、短波赤外線は2030年まで年率11.40%で成長すると予測されています。

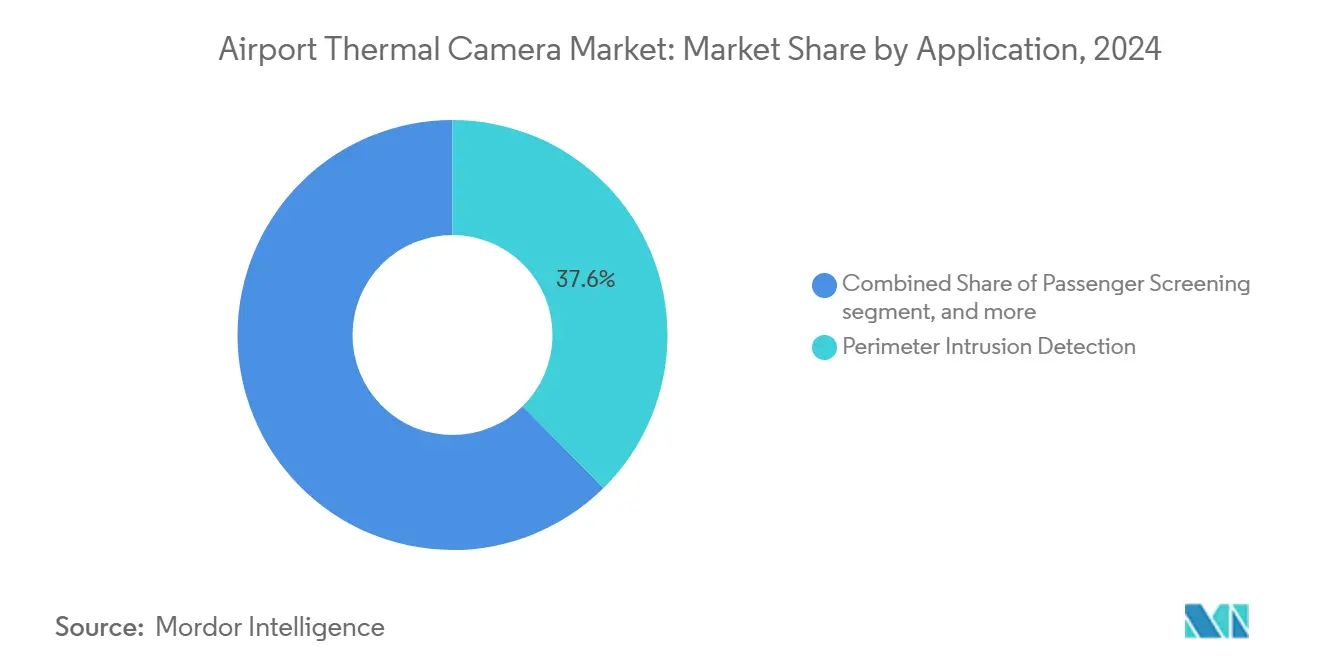

- 用途別では、周辺侵入検知が2024年の空港サーマルカメラ市場規模の37.60%を占め、旅客スクリーニングは2030年にかけて12.45%のCAGRで拡大する見込みです。

- 設置場所別では、周辺フェンシングが2024年に38.90%のシェアを保持しましたが、ターミナルビルは2030年にかけて11.40%のCAGRで成長すると予測されています。

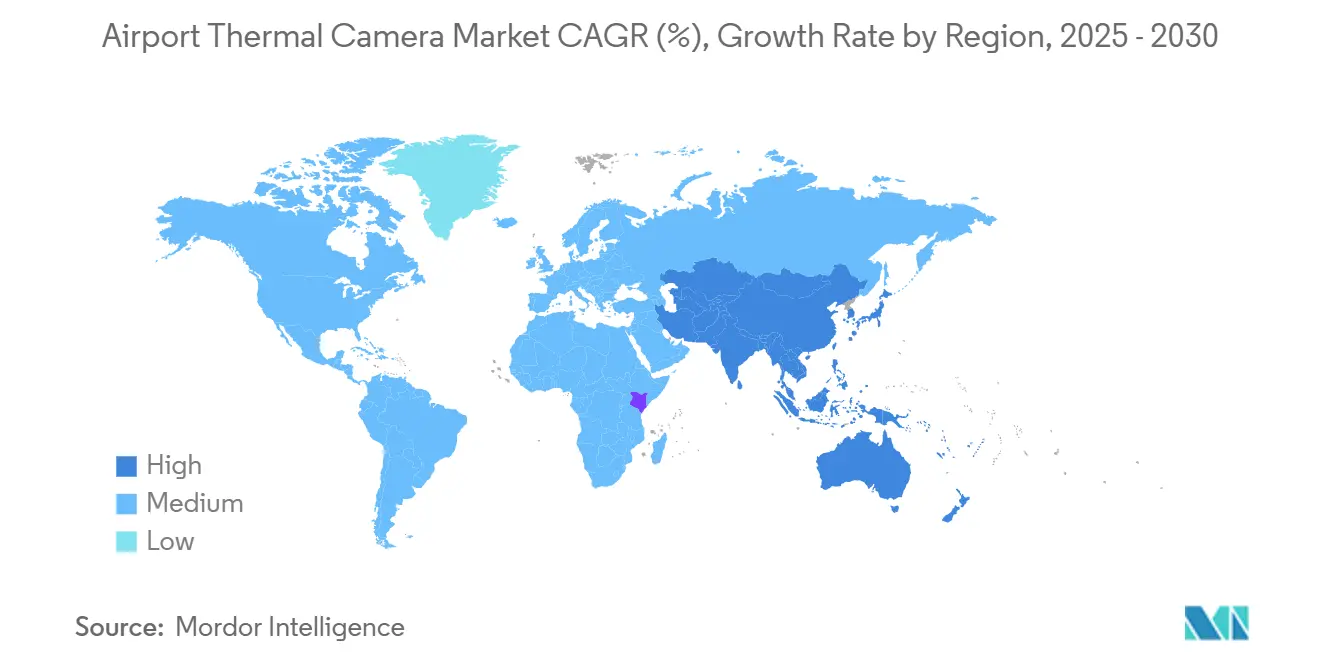

- 地域別では、北米が2024年に36.78%のシェアで首位を占め、アジア太平洋は2030年にかけて最速の10.95%のCAGRが見込まれています。

世界の空港サーマルカメラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空セキュリティ規制の強化 | +2.1% | 世界全体;北米および欧州での早期採用 | 中期(2〜4年) |

| 感染症スクリーニングへの採用拡大 | +1.8% | 世界全体;アジア太平洋および中東での最大成長 | 短期(2年以内) |

| スマート空港インフラへの投資 | +1.6% | 北米および欧州が中核;アジア太平洋への波及 | 長期(4年以上) |

| AI対応無人周辺監視 | +1.4% | 世界全体;先進市場での高度な展開 | 中期(2〜4年) |

| 全天候対応要件 | +1.2% | 世界全体;過酷な気候の空港で重要 | 長期(4年以上) |

| 予知保全の持続可能性推進 | +0.9% | 北米および欧州が先行;アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空セキュリティ規制の強化

国際規制当局は現在、個別のチェックポイントではなく24時間体制で稼働する多層検知を義務付けています。TSAのチェックポイント要件および計画ガイドは、サーマル映像がコンピュータ断層撮影スキャナーおよびミリ波ポータルと統合できるよう、オープンアーキテクチャの撮像エンドポイントを規定しています。[1]出典:交通保安局、「チェックポイント要件および計画ガイド」、tsa.gov EUはこのアプローチを踏襲し、2025年までにすべての商業空港で高度な撮像を義務付けており、これにより運営者はレガシーアナログカメラの刷新を迫られています。空港コンソーシアムは、可視映像とサーマル映像を一つの脅威評価ダッシュボードに統合することで、旅客スループットが改善されたと報告しており、二次スクリーニング率とオペレーターの作業負荷が低減されています。標準ベースのインターフェースを組み込んだベンダーは、セキュリティチームがハードウェアを再設置することなくアナリティクスモジュールを交換できるため、調達競争で優位に立っています。

感染症スクリーニングへの採用拡大

かつては貨物エリアに限定されていたサーマルカメラは、現在ではターミナル入口に設置され、受動的な健康チェックポイントとして機能しています。大規模ハブ空港は、レーン容量を削減することなく毎時数千人の旅客を処理した最近のパイロットプログラムで、大量処理ワークフローを検証しました。生体認証ゲートとの統合により、体温チェック、本人確認、チケット検証が一つのステップで行われ、接触ポイントとオペレーターの介入が最小化されます。保健機関は、体温上昇が検知された場合に隔離室での即時二次評価が行われ、広範な混乱を回避できる非接触ワークフローを高く評価しています。継続的なファームウェアアップデートにより、マスク検知や群衆密度アラートが追加され、発熱スクリーニングを超えた公衆衛生全般の監視へとユースケースが拡大しています。

スマート空港インフラへの投資

スマート空港予算は、サーマルイメージングがレーダー、LiDAR、音響とともに中核的な入力となるセンサーフュージョンへの配分を増やしています。共通データ構造上に構築されたプラットフォームは、すべてのセンサーを単一の運用センターに集約し、サイロ化した意思決定を削減してインシデント対応時間を短縮します。ヒースロー空港の集中型セキュリティセンターは、サーマル映像が手荷物システムの過熱モーターを検知することでエネルギー管理を改善し、ダウンタイムを制限する予防措置を促す好例です。[2]出典:Airports International、「空港セキュリティ:最新動向」、airportsint.com 5Gプライベートネットワークによって実現されたエッジ処理は、機密映像をオンサイトに保持しながらミリ秒単位でアナリティクスを提供し、データ主権規則を満たしつつ是正措置を加速させます。

AI対応無人周辺監視

エッジ学習済みの畳み込みネットワークは現在、サーマルセンサー上で直接、人間、車両、野生動物を分類し、常時人間による監視を不要にしています。アルゴリズムが異常を検知すると、法的証拠確認のためにパン・チルト・ズーム可視カメラを自動的に起動し、モバイルデバイスにアラートを送信します。このようなクローズドループ自動化は、エスカレーション前に分類信頼度が事前設定された閾値に達するため、誤警報を削減します。広大な周辺を持つ空港が最も恩恵を受け、広範な警備員巡回を、ジオロケーションアラートとインシデントスナップショットを受信する少数の機動対応員に置き換えることができます。継続的学習モデルは地域の気象条件や照明条件で再学習し、時間の経過とともに精度をさらに向上させます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い調達・設置コスト | -1.9% | 世界全体;発展途上市場で最も制約が大きい | 中期(2〜4年) |

| 旅客プライバシーおよびデータ保護への懸念 | -1.2% | 欧州連合および北米 | 短期(2年以内) |

| サーマル偽装およびスプーフィングリスク | -0.8% | 世界全体;高セキュリティハブで重要 | 長期(4年以上) |

| 赤外線センサーのサプライチェーン混乱 | -1.4% | 世界全体;高度センサーへの影響が最大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い調達・設置コスト

プレミアム放射測定サーマルカメラの小売価格は1台あたり5,000〜25,000米ドルであり、大規模施設では完全なカバレッジのために300台以上が必要になることも多くあります。ネットワークバックボーン、ステンレス鋼ポール、避雷保護キットにより、初期予算にさらに40%が加算されます。ファームウェアアップグレード、サイバーセキュリティ強化、オペレータートレーニングをカバーする年間サポート契約は資本価値の20〜30%に達し、薄い利益率で運営する地方空港の財政を圧迫します。リースおよび成果ベースのモデルが参入障壁を下げるために登場しつつありますが、北米以外での採用は依然として限定的です。

旅客プライバシーおよびデータ保護への懸念

規制当局は体温データを機密性の高い健康情報として分類しています。欧州連合一般データ保護規則の下、空港は明示的な同意を得るか、透明な案内表示と厳格な保存スケジュールを要求する公衆衛生免除に依拠しなければなりません。顔認識モジュールは、サーマルと可視の複合シグネチャが生体認証による再識別を可能にするため、精査をさらに強化します。運営者は、エッジで映像を匿名化し、メタデータと閾値超過のみを保存し、30日を超えることがほとんどない定められた期間後にすべてのファイルを自動削除することでリスクに対処しています。これらの手順はコストと複雑さを増加させますが、制裁を回避するために必須です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カメラタイプ別:デュアルモード統合がイノベーションを牽引

固定/静止カメラは2024年収益の45.70%を占め、継続的でメンテナンスの少ない周辺監視に対するオペレーターの依存を示しています。これらのユニットはサーマル、可視、レーダートリガーをイーサネット経由で統合し、既存の映像管理システムとの連携を容易にし、エッジ上の映像圧縮によってネットワーク帯域幅を削減します。静止型デバイスは、エプロンエリアで24時間体制で異物破片、人間の侵入、誘導路への侵入を監視します。パン・チルト・ズームタイプは大規模空港での長距離監視に対応しますが、モーター駆動部は定期的な潤滑が必要であり、平均故障間隔の計画を複雑にします。

640×512サーマルコアと高解像度カラー光学系を組み合わせたデュアルモード製品は、両モダリティが一致した場合に誤警報を半減させるため、最高の12.20%のCAGRを記録しています。複数のサプライヤーがSDKを通じてピクセルレベルのデータを公開しており、空港は同一の映像ウィンドウ内で可視ストリームにサーマル検知ボックスをオーバーレイできます。このようなフュージョンにより、警備員は2つの映像ではなく1つの映像を読み取るため、オペレータートレーニングが削減されます。空港サーマルカメラ市場は、空港警察がインシデント確認飛行のためにクアッドコプターに搭載するこれらのコンパクトなドローン対応モジュールを供給できるベンダーを繰り返し評価しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

波長別:短波赤外線技術が勢いを増す

長波赤外線は、費用対効果の高い非冷却マイクロボロメーターが人間の皮膚の8〜14µmの放射ピークに合致することから、2024年に60.70%のシェアで引き続き優位を保っています。非冷却設計は極低温冷却器を不要にし、メンテナンス予算を削減し、天井空間への設置を簡素化します。オペレーターは、水分が可視コントラストを急速に低下させる滑走路表面状態監視において、長波の信頼性を高く評価しています。

短波赤外線は、その0.9〜1.7µm帯が長波長を散乱させる煙、霧、排気プルームを透過するため、11.40%のCAGRで前進しています。短波センサーは日中に反射した太陽光子を捉え、従来のカメラが逆光に屈する場合でも可視に近い映像を生成します。進入ゾーンに短波ユニットを採用した空港は、カメラ台数を倍増させることなく全天候視程目標を達成しています。価格が低下するにつれ、調達チームは補完的なレイヤーとして短波アレイを追加し、混合スペクトル展開における空港サーマルカメラ市場の普及を促進しています。

用途別:旅客スクリーニングの変革

周辺侵入ソリューションは2024年収益の37.60%を確保し、不正アクセスを阻止するセキュリティの中核的な使命を強調しています。固定サーマルチェーンは北米のカテゴリーX空港のほぼすべてのフェンスラインに設置され、警察、消防、TSAが配置する合同緊急運用センターにリアルタイムアナリティクスを提供しています。アナリティクスが動きを検知すると、ベクター情報が分類のためにパン・チルト・ズームデバイスに、速度確認のために地上レーダーに引き渡され、数秒以内に出動が開始されます。

旅客スクリーニングは、空港が体温、生体認証、搭乗データを単一ステップのレーンに統合するにつれ、2030年にかけて12.45%のCAGRを示しています。放射測定カメラを備えたゲートウェイは、閾値超過を示す旅客を隔離し、顔認識が追加スクリーニングのためにタグ付けした場合には二次アラートも発します。そのため、旅客スクリーニングソリューションの空港サーマルカメラ市場規模は、レガシーフェンス設置よりも速く拡大しており、航空会社がスクリーン1回あたりの料金でリースするモジュール式キオスクをベンダーが投入することを促しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設置場所別:ターミナル統合の加速

周辺フェンシング設置は、第一防衛ラインを形成するものとして2024年収益の38.90%を占めました。レイアウト設計では、盲点を排除するために200m間隔で30%のオーバーラップを持たせてカメラを配置しています。エッジサーバーは集約ストリームの1kmごとに配置され、セキュリティオペレーションセンターのファイアウォール背後にあるデータセンタークラスターに関連メタデータをプッシュする前にローカルでアナリティクスを実行します。このゾーンアーキテクチャは、潜在的な侵入範囲を封じ込めることでサイバーセキュリティのベストプラクティスを満たしています。

ターミナルビルは、健康確認と本人確認がランドサイド入口で統合されるため、11.40%のCAGRを記録すると予測されています。マルチセンサーガントリーには現在、放射測定アレイ、紫外線文書スキャナー、ミリ波人体スクリーナーが一つのアーチに組み込まれています。運営スタッフは物理的な介入が少なくなり、待ち時間が短縮され、旅客満足度スコアが向上します。空港が出発ホールを改修するにつれ、サーマルカメラ市場は迷惑アラームを最小化し公衆衛生ガイダンスに準拠するために±0.3°C以上の放射測定精度を指定する注文から恩恵を受けています。

地域分析

北米は2024年販売の36.78%を支配し、カテゴリーIおよびIIの空港での高度撮像に資金を提供するTSA助成プログラムによって押し上げられました。オープンアーキテクチャの義務付けにより、すべての新しいチェックポイントエンドポイントがサードパーティソフトウェアを受け入れることが規定され、調達はハードウェアに依存しないサーマルカメラへと誘導されています。カナダの運営者は、主要ハブで顔認証と発熱検知を組み合わせた認証済み旅行者イニシアチブを通じてこれに追随しています。大規模な設置基盤は継続的な更新サイクルを促し、ファームウェアアップグレードとアナリティクスライセンスの堅固なアフターマーケットを支えています。

アジア太平洋は、中国とインドにわたる並行した滑走路およびターミナル拡張に支えられ、最速の10.95%のCAGRを記録しています。インドの民間航空保安局は、年間200万人以上の旅客を扱うすべての空港でボディスキャナーを義務付けており、デュアルモードサーマルシステムの安定した入札を生み出しています。中国国内サプライヤーは非冷却マイクロボロメーターの規模の経済を活用し、グローバルな品質基準を満たしながら価格で外国競合他社を下回っています。地域の旅客成長により、空港は設計段階でサーマルイメージングを仕様に組み込み、改修を不要にして総プロジェクト所有コストを削減しています。

欧州は、EUが加盟国間でスクリーニング規則を調和させ、旅客プライバシー法の厳格な執行を継続する中、安定した成長を示しています。そのため、運営者はGDPR要件を満たすためにリアルタイムの顔ピクセルぼかしを提供するカメラを購入しています。欧州接続ファシリティからの資金が東欧の中規模空港のアップグレードを支援し、需要をさらに拡大しています。一方、中東のハブは、ますます大規模化する飛行場の周辺監視のためにサーマルアナリティクスに投資しています。南アフリカの施設は、空港所有地のソーラーファーム保守に放射測定カメラを試験導入し、ユースケースを多様化しています。

競合環境

空港サーマルカメラ市場は、上位5社が世界収益の約3分の1を占める中程度に分散したフィールドを支えています。Teledyne Technologiesは垂直統合されたセンサー製造を活用し、輸出規制にもかかわらずコンポーネントの可用性を保証しています。HikvisionはAI加速チップを強調して周辺アナリティクスのレイテンシを半減させ、Boschはオープンソースコーデックサポートを最適化して映像管理統合を簡素化しています。中小企業はエッジフュージョンソフトウェアや特殊光学系に注力し、OEM契約の下で大手カメラメーカーと協業することが多くあります。

既存企業がマルチモーダルスクリーニングの採用を加速するニッチなアルゴリズム開発者を標的とするにつれ、戦略的買収が激化しています。Teledyneが2024年中に複数の放射測定ソフトウェア企業を買収したことで、精密温度分析モデルの展開が加速し、保守とセキュリティ機能の統合を望む空港からの契約を獲得しました。サプライチェーンのローカライゼーションも勢いを増しており、ある北米の新興企業はカルコゲナイドレンズを国内で製造し、ゲルマニウム規制へのエクスポージャーを削減してTSAのバイ・アメリカン優先に訴求しています。競合上の差別化は、AIの幅広さ、光学サプライの耐久性、標準ベースの相互運用性に依存しており、これらの要素が長期的な顧客ロックインに総合的に影響します。

空港当局との共同開発プログラムがベンダー関係をさらに強化しています。Hanwha Visionの2025年のAI放射測定カメラの発売は、トレーニングデータセットとフィールドフィードバックを提供した米国の主要ハブでの1年間のパイロットに続くものであり、認証取得までの時間を短縮しました。[3]出典:Hanwha Vision、「ニュースセンター」、hanwhavision.com Boschは欧州の研究機関と提携してプライバシー保護アナリティクスを検証し、規制上の受容性を高め、政府補助金チャネルを開拓しています。この技術的な深みとコラボレーションの融合が、空港サーマルイメージングシステム産業におけるシェア争いを健全かつ激化させています。

空港サーマルカメラ産業のリーダー企業

Hangzhou Hikvision Digital Technology Co., Ltd.

Bosch Sicherheitssysteme GmbH (Robert Bosch GmbH)

Dahua Technology Co., Ltd.

Axis Communications AB

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:SightLogixはSightSensorインフラレッドシステムをアップグレードし、検知精度の向上、誤警報を削減する高度なサーマルAI、およびユーザーフレンドリーな機能を搭載しました。これらの強化により、あらゆる条件下で一貫したパフォーマンスによる24時間365日のセキュリティが確保され、最先端の屋外サーマルAIセキュリティソリューションへのSightLogixのコミットメントが再確認されました。

- 2024年1月:Hanwha VisionはAI搭載の高度な放射測定サーマルカメラを発表し、重要産業における安全性と精度を向上させました。高性能撮像、広範な温度検知(-40°Cから550°C)、AIベースの物体分類により、これらのカメラは効率的な監視、ダウンタイムの削減、セキュリティの向上を実現します。柔軟なエクスポートオプションにより、多様な産業用および商業用途に最適です。

世界の空港サーマルカメラ市場レポートの範囲

| 固定/静止サーマルカメラ |

| パン・チルト・ズーム(PTZ)サーマルカメラ |

| ハンドヘルド/ポータブルサーマルカメラ |

| デュアルモードカメラ |

| 長波赤外線(LWIR 8〜14µm) |

| 中波赤外線(MWIR 3〜5µm) |

| 短波赤外線(SWIR 0.9〜1.7µm) |

| 周辺侵入検知 |

| 旅客スクリーニング |

| エプロンおよび滑走路監視 |

| 火災検知および救助 |

| 設備予知保全 |

| ターミナルビル(ランドサイド) |

| エアサイドおよびエプロン |

| 周辺フェンシング |

| 管制塔および重要インフラ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| カメラタイプ別 | 固定/静止サーマルカメラ | ||

| パン・チルト・ズーム(PTZ)サーマルカメラ | |||

| ハンドヘルド/ポータブルサーマルカメラ | |||

| デュアルモードカメラ | |||

| 波長別 | 長波赤外線(LWIR 8〜14µm) | ||

| 中波赤外線(MWIR 3〜5µm) | |||

| 短波赤外線(SWIR 0.9〜1.7µm) | |||

| 用途別 | 周辺侵入検知 | ||

| 旅客スクリーニング | |||

| エプロンおよび滑走路監視 | |||

| 火災検知および救助 | |||

| 設備予知保全 | |||

| 設置場所別 | ターミナルビル(ランドサイド) | ||

| エアサイドおよびエプロン | |||

| 周辺フェンシング | |||

| 管制塔および重要インフラ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

空港サーマルカメラの需要はどのくらいの速さで成長していますか?

セキュリティと健康スクリーニングのニーズが収束するにつれ、世界収益は2025年から2030年にかけて9.24%のCAGRで拡大すると予測されています。

最も強い拡大機会を提供する地域はどこですか?

アジア太平洋は、中国とインドにおけるグリーンフィールド空港建設に牽引され、10.95%のCAGRでトップとなっています。

最も高い成長率を示すセグメントはどれですか?

サーマルと可視映像を融合させるデュアルモードカメラが、2030年にかけて12.20%のCAGRで拡大しています。

空港が短波赤外線センサーを追加する理由は何ですか?

短波赤外線カメラは霧や煙の中でも画質を維持し、波長セグメント内で11.40%のCAGRをもたらしています。

プライバシー規制は展開にどのような影響を与えますか?

欧州連合のGDPR規則により、匿名化と厳格なデータ保存制限が強制され、実装の複雑さとコストが増大しています。

中小規模空港にとっての主要な障壁は何ですか?

高い資本コストとライフサイクルコストが主要な障壁であり続けており、特に発展途上市場の施設において顕著です。

最終更新日: