空港スキャナー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

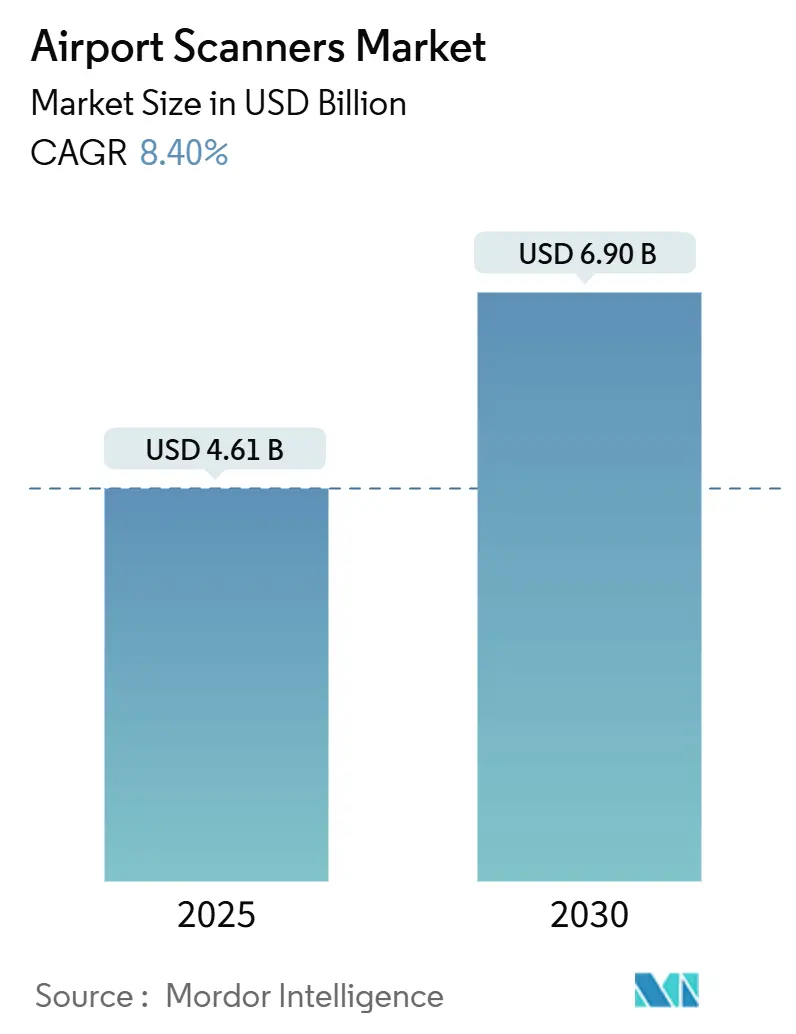

| 市場規模 (2025) | 4.61 十億米ドル |

| 市場規模 (2030) | 6.90 十億米ドル |

| 成長率 (2025 - 2030) | 8.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港スキャナー市場分析

空港スキャナー市場規模は2025年に46億1,000万米ドルと評価され、2030年までに69億米ドルに達すると予測されており、予測期間中に8.40%のCAGRを記録します。コンピュータ断層撮影(CT)システムの義務的導入、新興地域における空港容量の急速な拡大、および政府資金によるチェックポイント近代化プログラムが、機器需要を共同で加速させています。TSAによる920台のCT調達は、規制上の義務がベンダーのロードマップを高度なイメージングへと再編する様子を示しています。アジア太平洋地域の大規模ターミナルプロジェクトおよびアフリカのグリーンフィールドハブが量的需要を増幅させる一方、人工知能(AI)主導の自動脅威認識は、ハードウェアよりもソフトウェアの差別化を重視することで競争上のポジショニングを再形成しています。オペレーターが稼働時間と規制遵守を保証するためにライフサイクルサポートを優先するにつれ、サービス中心の契約モデルが普及しています。

主要レポートのポイント

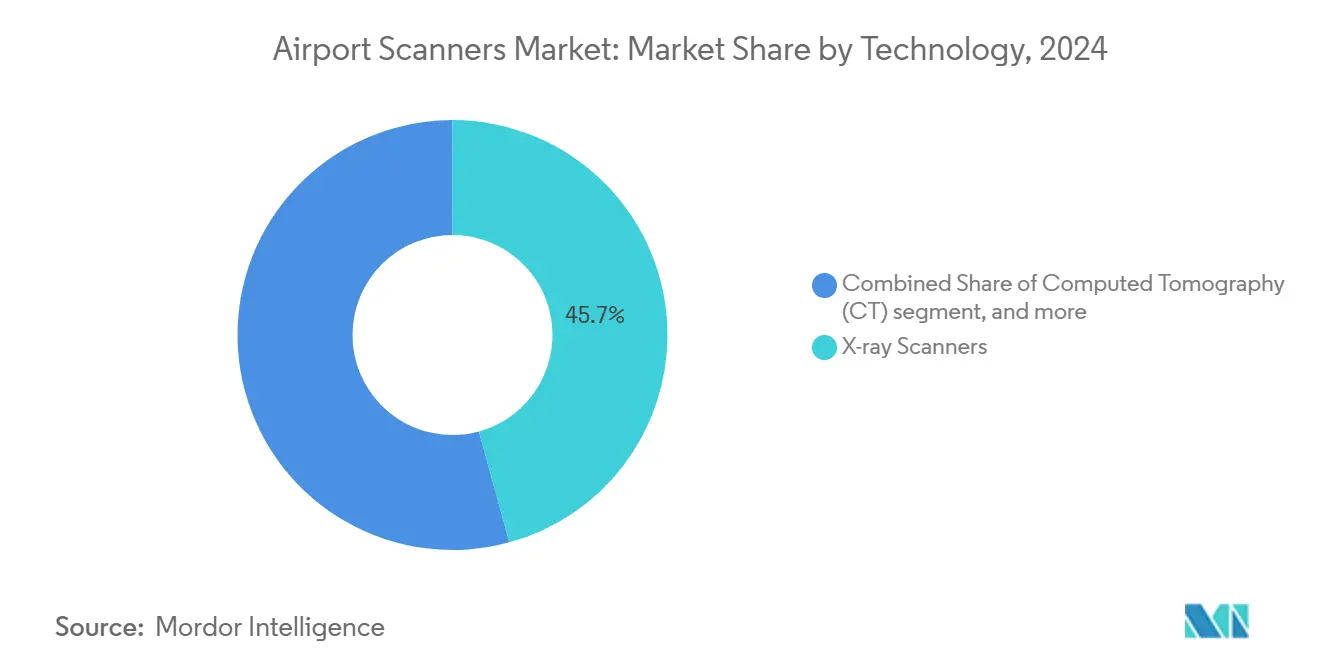

- 技術別では、X線スキャナーが2024年の空港スキャナー市場において45.74%のシェアを占め、CTシステムは2030年までに10.56%のCAGRを記録すると予測されています。

- 製品タイプ別では、手荷物スキャナーが2024年の空港スキャナー市場規模の49.70%を占め、貨物・車両スキャナーは2025年~2030年に11.70%のCAGRを達成する見込みです。

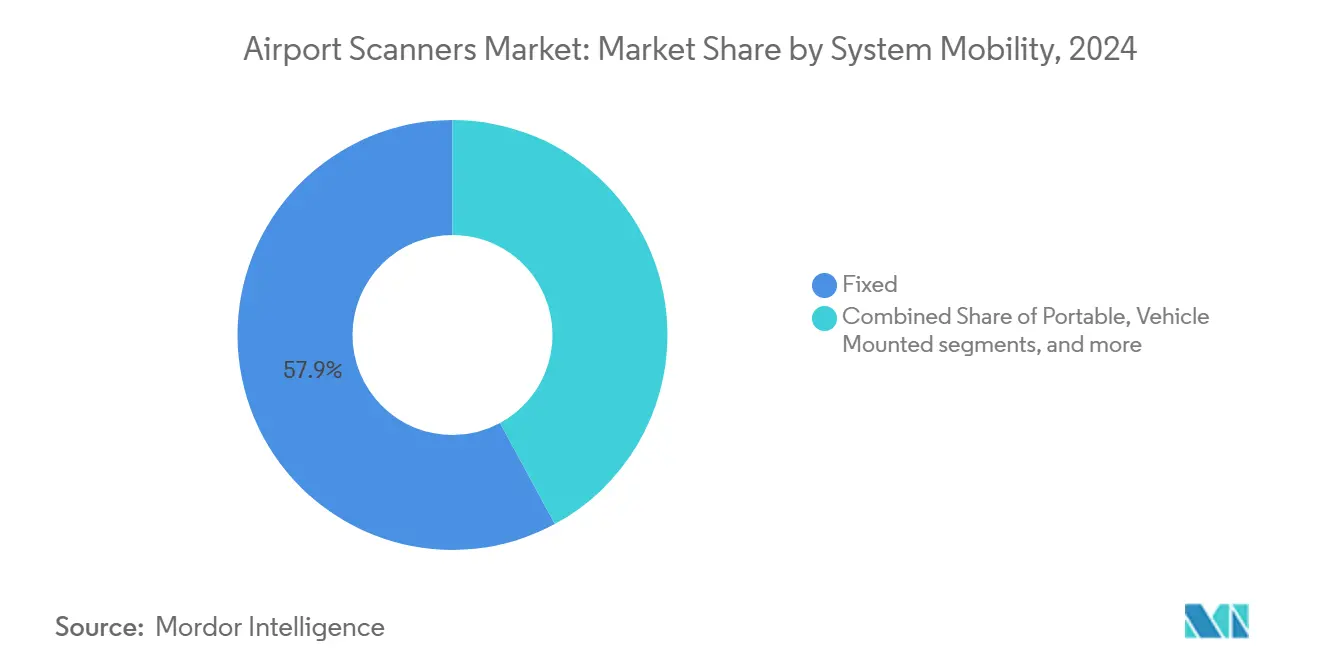

- システム可動性別では、固定式設備が2024年に57.89%の収益を占め、ポータブルユニットは2030年までに10.90%のCAGRで成長すると予測されています。

- エンドユーザー別では、民間空港が2024年に85.30%の収益シェアを獲得し、軍用空港は2030年までに9.55%のCAGRで拡大すると予測されています。

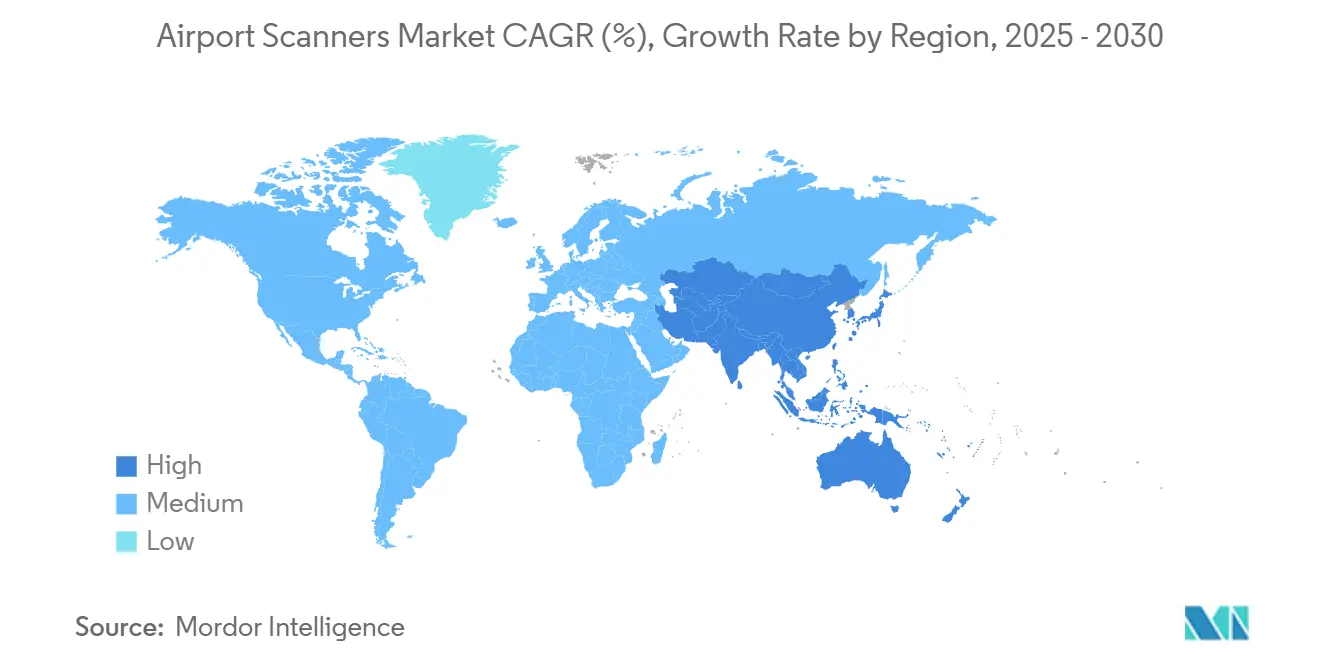

- 北米が2024年に37.90%の地域収益シェアで首位を占め、アジア太平洋地域は2025年~2030年に10.60%のCAGRを記録すると予測されています。

世界の空港スキャナー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空セキュリティ基準におけるCTの義務的導入 | +2.1% | グローバル、北米とEUで先行 | 中期(2~4年) |

| 世界の空港容量拡大(アジア太平洋地域およびアフリカ) | +1.8% | アジア太平洋地域が中核、中東・アフリカおよびアフリカへの波及 | 長期(4年以上) |

| チェックポイントのアップグレードに対する政府資金の増強 | +1.4% | 北米とEU、一部のアジア太平洋地域 | 短期(2年以内) |

| レガシーX線のデュアルエネルギーシステムへの置き換え | +1.2% | グローバル、成熟市場 | 中期(2~4年) |

| AI主導の自動脅威認識の展開 | +1.0% | 北米、EU、先進的なアジア太平洋地域 | 中期(2~4年) |

| セルフサービス旅客スキャニングキオスク | +0.8% | 北米、EU、一部のアジア太平洋地域のハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空セキュリティ基準におけるCTの義務的導入

TSAの920台のCTユニットに関する複数年契約により、空港はシングルエネルギーX線を体積イメージングに置き換えることが義務付けられ、電子機器や液体をバッグに入れたままにできるため、待ち時間が短縮されます。[1]出典:運輸保安局、「高度なイメージング調達」、tsa.gov 欧州民間航空会議はCTベースの爆発物検知を検証し、オペレーターに規制上の確実性を提供しました。[2]出典:欧州民間航空会議、「共通評価プロセス」、ecac-ceac.org ICAOの成果重視の航空セキュリティマニュアルは、検知基準を満たす柔軟な技術選択を奨励しています。CT対応ポートフォリオを持つベンダーは規模の経済を獲得する一方、中小メーカーは認証コストに苦慮しています。導入が進むにつれ、空港はスループット向上による人員配置の圧力を相殺するプレミアム価格設定を正当化できます。

世界の空港容量拡大(アジア太平洋地域およびアフリカ)

シドニーターミナル2、ウタパオ、および多数のアフリカのグリーンフィールドハブは、手荷物、貨物、および周辺検査を統合したエンドツーエンドのスクリーニングエコシステムを必要としています。ブリスベン空港のRapiscan導入は、時間的に重要な拡張フェーズにおいて実験的なプロトタイプよりも実績あるプラットフォームへの選好を反映しています。チャンギターミナル5の設計段階での生体認証セキュリティの組み込みは、他のプロジェクトが模倣しようとする青写真を設定しています。同時進行の建設は、サプライヤーの生産ラインに課題をもたらし、リードタイムを延長してコンポーネント価格を引き上げています。段階的な旅客成長に応じた増分的な容量追加が求められる場合、モジュール式スキャナーアーキテクチャの魅力が高まっています。

チェックポイントのアップグレードに対する政府資金の増強

米国空港改善プログラムの補助金およびDHSの備えに関する資金は、資本集約的な機器を補助し、中規模空港が主要ハブ向けに確保されていた高度なイメージングを導入できるようにしています。[3]出典:国土安全保障省、「備えに関する補助金」、dhs.gov ラスベガスにおけるTSAのイノベーションチェックポイントは、実際の条件下で新興ソリューションを検証し、オペレーターの購入リスクを低減しています。連邦調達の専門知識を持つベンダーは、コンプライアンス書類とセキュリティクリアランスが新規参入者を阻むため、優位性を持っています。補助金サイクルは調達クラスターを生み出し、製造スループットを圧迫する短期的な需要急増をもたらします。

レガシーX線のデュアルエネルギーシステムへの置き換え

空港は規制上の期限に先立って旧式スキャナーを廃棄し、CTレベルのコストをかけずに優れた材料識別を提供するデュアルエネルギーX線を優先しています。ミュンヘン空港へのRTT 110レーンの導入は、手動検査の削減と旅客フローの円滑化を示しています。Smiths Detectionの7年間の米国メンテナンス契約などの長期サービス契約は、包括的なライフサイクルカバレッジに対するオペレーターの選好を示しています。後方互換性の要件は、既存企業を保護する技術的障壁を高めています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ボディイメージキャプチャに関するプライバシーの懸念 | -1.2% | EUと北米、一部のアジア太平洋地域 | 長期(4年以上) |

| スキャナーの高い資本コストとライフサイクルコスト | -1.8% | グローバル、特に新興市場 | 中期(2~4年) |

| 接続されたスクリーニングネットワークにおけるサイバー脆弱性 | -0.9% | グローバル、デジタル先進国 | 短期(2年以内) |

| 関税とコンポーネントサプライの混乱 | -0.7% | グローバル、アジア太平洋地域の製造クラスターで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ボディイメージキャプチャに関するプライバシーの懸念

GDPRの義務により、EU空港は匿名化されたデータのみを保存することが求められ、AIトレーニングの深度が制限され、場合によっては検知精度が低下します。ミラノ・リナーテのFaceBoardingなどのオプトインプログラムは、生体認証への懐疑心から予想を下回る参加率を報告しています。ベンダーは脅威を強調しながら解剖学的情報をぼかすプライバシー保護アルゴリズムで対応していますが、これらのソリューションは誤警報率を高め、二次検査とスタッフの作業負荷を増加させる可能性があります。

スキャナーの高い資本コストとライフサイクルコスト

TSAのサイバーセキュリティ指令は、暗号化、ネットワークセグメンテーション、および継続的なパッチ適用プロトコルを推進しており、導入の複雑さを高めています。組み込みセキュリティのないレガシーデバイスは隔離する必要があり、統合分析が損なわれます。契約交渉はますます侵害責任条項に依存するようになり、販売サイクルを延長し、ベンダーとオペレーターの両方の保険コストを増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:CTアップグレードの勢いが加速

X線スキャナーは、定着したフリートと低い資本ハードルにより、45.74%の収益基盤でチェックポイントの中核を担い続けています。CTの設置は2030年までに10.56%のCAGRで進展すると予測されています。しかし、規制上の期限が厳しくなるにつれ、デュアルエネルギーの改修が体積イメージングへの移行を加速させています。ミリ波およびテラヘルツプラットフォームはニッチな存在にとどまり、非電離被曝がスループット制約を上回る高セキュリティ環境に対応しています。ECAC共通評価プロセスの下での標準化されたパフォーマンスベンチマークにより、多国籍空港グループが機器をクロスライセンスできるようになり、CTソリューションの導入余地がさらに広がっています。

ベンダーは主に、完全な置き換えを強いることなくレガシーハードウェアを次世代検知クラスに引き上げるAIオーバーレイによって差別化を図っています。例えば、Smiths DetectionとNeuralGuardのパートナーシップは、運用コストを一定に保ちながら禁止品目の認識率を二桁台で向上させる適応型アルゴリズムを追加しています。このようなプラグインアーキテクチャは、大規模な改修のためにレーンを閉鎖することなくコンプライアンス監査を満たすための段階的なアップグレードを求めるオペレーターに有利です。その結果生まれるハイブリッドフリートは、低リスクレーンにデュアルエネルギーX線、高リスクノードにCTを配置し、セキュリティの同等性を維持しながら資本配分を最適化します。

注記: 全セグメントのシェアはレポート購入時に入手可能

製品タイプ別:貨物システムが手荷物レーンを上回る

手荷物スキャナーは2024年の空港スキャナー市場規模の49.70%を占め、出発する旅客の手荷物はすべて少なくとも1回のイメージングサイクルを通過しなければならないため、首位を維持しています。しかし、電子商取引が航空貨物の成長を促進し、税関当局が高リスク貨物に対して100%スクリーニング規則を設けるにつれ、貨物・車両プラットフォームは11.70%のCAGRで加速しています。2030年までに、パレットスケールのCTと自動脅威認識が検査時間を短縮し誤検知を減らすにつれ、これらのソリューションは製品収益の4分の1以上を占めると予定されています。

Vanderlandeのコペンハーゲンプロジェクトなどのチェックポイントエコシステムの統合は、手荷物レーン、並行画像分析センター、および自動トレイ返却システムを1つのターンキー契約にまとめ、スイッチングコストを高めながら10年間のサービス継続性を保証しています。金属探知機は取得予算が制約されている新興市場で存続し、高解像度スキャンの前の最初のフィルターとして機能しています。低コストのウォークスルーとAI対応の手荷物検査システムを組み合わせられるベンダーは、機器のライフサイクルにわたって元のハードウェア収益を2倍にする可能性のある後続のメンテナンス契約を確保します。

システム可動性別:ポータブルユニットが戦術的な重要性を獲得

固定式設備は世界販売の57.89%を占め、内蔵コンベアと有線電源が最高の旅客スループットを提供するため、不可欠であり続けます。それでも、軍用飛行場、季節限定ターミナル、および臨時イベントが貨物エレベーターに収まりジェネレーター電源で稼働する再展開可能な資産を必要とするため、ポータブルスキャナーは10.90%のCAGRで成長しています。コンパクトなフットプリントと迅速なキャリブレーションにより、オペレーターは24時間以内に完全に機能するレーンを確立でき、この能力はターミナル改修や緊急時の急増対応時に重宝されます。

車両搭載型システムは、サービスバン、ケータリングトラック、燃料タンカーがエアサイド境界を越える前に検査することで周辺カバレッジを拡大し、チェックポイントレーンでは対処されていないギャップを埋めています。ドライブスルーおよびトンネルスキャナーは、陸側トラック輸送がエプロン作業と合流する貨物ハブに対応し、高エネルギービームがトラクタートレーラー全体を30秒以内にイメージングし、インテグレーターキャリアのジャストインタイムスケジュールを維持します。旅客と貨物が混在するプロファイルを持つ空港は、コアに固定式、周辺に車両搭載型、緊急時にポータブルという多層的な可動性ミックスをますます導入しており、資本支出を重複させることなくセキュリティの回復力を確保しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:防衛空港が調達を強化

民間空港は、民間航空安全に関連する義務的スクリーニング規制により、空港セキュリティスキャナー市場の85.30%を占めています。交通量の回復と待ち時間目標が、CTアップグレード、自動トレイ返却システム、および旅客の荷物取り出しステップを削減するAI分析への資金投入を継続的に促しています。米国空港改善プログラムや欧州のコネクティング・ヨーロッパ・ファシリティなどの資金調達手段は、中規模ハブの取得障壁を下げ、メーカーにとってのアドレス可能なベースを拡大しています。

軍用空港は9.55%のCAGRで進展しており、防衛省がドローンおよびインサイダー脅威に対応して施設を強化するにつれ、2030年までに10億4,000万米ドルを超えると予測されています。調達フレームワークは国内コンテンツと堅牢な設計を規定することが多く、現地組立とMIL-STD認証が可能なサプライヤーを優遇しています。民間施設は行動分析とインサイダー脅威軽減のために防衛グレードのアルゴリズムをますます採用しており、デュアルユースクリアランスと長期統合ロジスティクスサポート契約を持つベンダーに利益をもたらす双方向の技術移転を示しています。

地域分析

北米は2024年に37.90%の市場シェアを保持し、TSAの包括的なCT展開と、予防的メンテナンスおよびソフトウェアアップデートを保証する7年間の統合ロジスティクス契約を活用しています。ラスベガスとアトランタのイノベーションチェックポイントパイロットは、新興のセルフサービスレーンとAIイメージングモジュールを検証し、規制上の受け入れを加速させ、商業化サイクルを短縮しています。空港改善プログラムの連邦補助金は、適格なセキュリティ資本コストの最大75%を補償し、第1層ハブを超えた導入を拡大しています。

欧州は旅客体験を優先しながら安定した置き換えペースを維持しています。フランクフルトのRohde & Schwarzミリ波展開は身体検査の照会を50%以上削減し、ミラノ・リナーテの生体認証FaceBoardingレーンは旅客が1回の登録でセキュリティと搭乗を通過できるようにしています。ECAC共通評価プロセスは認証タイムラインを短縮し、複数空港グループが単一ロット入札で同一機器を調達してボリュームディスカウントを引き出せるようにしています。

アジア太平洋地域は最速の10.60%のCAGRを記録しており、チャンギターミナル5、ナビムンバイ国際空港、シドニーターミナル2の再開発などの大規模プロジェクトが、設計段階から生体認証とCTスクリーニングを組み込んでいることが原動力となっています。アフリカと中東も同様のグリーンフィールドの軌跡をたどっていますが、段階的な旅客成長に合わせた資本支出を調整しながらICAO附属書17のセキュリティ目標に準拠するためにモジュール式スキャナーを採用しています。地域サプライヤーは関税リスクを抑制し、高温多湿の運用環境における重要な稼働時間指標である24時間以内の部品配送を確保するために国内サービスハブを設立しています。

競争環境

市場は中程度に分散しています。Smiths Detectionは、486台のCTユニットをカバーする7年間の米国契約など、長期的なサービス契約を通じてロイヤルティを確保しており、固定料金ベースでソフトウェアの更新と部品交換を保証しています。OSI Systemsは、920CTイメージャーと自動トレイ返却コンベアをバンドルすることで粘着性を強化し、システムのライフスパンにわたってレーンアーキテクチャを独自仕様に保っています。

LeidosはSeeTrue AIをレガシーフリートに組み込むことで価値を増幅させ、新しいハードウェアなしで検知精度を15パーセントポイント向上させており、予算制約のあるオペレーターにとって魅力的なアプローチです。Vanderlandeはニュートラルなレーンビルダーとして自らを位置づけており、コペンハーゲンでの取り組みでは、マルチブランド拡張を見越したオペレーターの将来性を確保するベンダー非依存のスキャナーベイを備えた20の自動レーンを提供しました。AIファーストのスタートアップはサードパーティのイメージャーに後付けするクラウド配信型分析を提供し、既存企業のソフトウェアシェアを侵食しています。

中国メーカーは国内の大規模ハブ向けにコスト競争力のあるCTラインを拡大し、世界的に価格下落圧力をかけていますが、サイバーセキュリティとサプライチェーンの審査ハードルにより輸出の伸びは限定的です。欧州では、Rohde & Schwarzがミリ波のドメイン専門知識を活用してプライバシーに敏感な契約を確保し、CEIAが予算意識の高いアフリカのターミナルでウォークスルー金属探知機の普及を拡大しています。全体として、ソフトウェアの革新とライフサイクルサービスの深さが生のハードウェア仕様よりも重要であり、競争地図を着実に塗り替えています。

空港スキャナー産業のリーダー企業

Rapiscan Systems, Inc.

Leidos Holdings, Inc.

Nuctech Company Limited

Smiths Detection Group Ltd. (Smiths Group plc)

Rohde & Schwarz GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Smiths Detectionはドバイ航空エンジニアリングプロジェクト(DAEP)との契約を締結し、ドバイ国際空港(DXB)の全ターミナルに高度なチェックポイントスクリーニングソリューションを導入します。このイニシアチブは、世界で最も利用者の多い空港の一つにおけるセキュリティ運営の強化と旅客体験の向上を目的としています。

- 2024年1月:Rohde & SchwarzはTSAと1,090万米ドルの契約を締結し、QPS201 UHD AITセキュリティスキャナーを米国の空港に供給します。ミリ波技術を使用するこれらのスキャナーは、迅速でアクセスしやすい旅客スクリーニングを確保します。このシステムは主要空港に導入されており、高度なセキュリティスクリーニング技術に関するTSAおよびECAC基準を満たしています。

世界の空港スキャナー市場レポートの範囲

| X線スキャナー |

| コンピュータ断層撮影(CT) |

| ミリ波(mmWave)スキャナー |

| テラヘルツイメージングシステム |

| 旅客ボディスキャナー |

| 手荷物スキャナー |

| 貨物・車両スキャナー |

| ウォークスルーおよびハンドヘルド金属探知機 |

| 固定式 |

| ポータブル式 |

| 車両搭載型 |

| ドライブスルー・トンネルシステム |

| 民間空港 |

| 軍用空港 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 技術別 | X線スキャナー | ||

| コンピュータ断層撮影(CT) | |||

| ミリ波(mmWave)スキャナー | |||

| テラヘルツイメージングシステム | |||

| 製品タイプ別 | 旅客ボディスキャナー | ||

| 手荷物スキャナー | |||

| 貨物・車両スキャナー | |||

| ウォークスルーおよびハンドヘルド金属探知機 | |||

| システム可動性別 | 固定式 | ||

| ポータブル式 | |||

| 車両搭載型 | |||

| ドライブスルー・トンネルシステム | |||

| エンドユーザー別 | 民間空港 | ||

| 軍用空港 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の空港セキュリティスキャナー市場の規模はどのくらいですか?

空港スキャナー市場規模は2025年に46億1,000万米ドルであり、予測期間中に8.40%のCAGRを記録して2030年までに69億米ドルに達すると予測されています。

最も成長が速い技術セグメントはどれですか?

CTシステムは、高度なイメージングに関する世界的な規制義務により、10.56%のCAGRで最高の成長を示しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は最速の拡大を示しており、大規模な空港建設を背景に2030年までに10.60%のCAGRを記録すると予測されています。

ポータブルスキャナーの需要を促進しているものは何ですか?

軍の近代化と臨時イベントのセキュリティが、再展開可能なスクリーニング資産を必要とすることで、ポータブルシステムの10.90%のCAGRを促進しています。

AIソリューションは空港セキュリティスクリーニングにどのような影響を与えていますか?

AI主導の自動脅威認識は、手動による画像レビューを削減し、検知精度を向上させ、後付けソフトウェアを提供するベンダーに競争上の優位性をもたらしています。

最終更新日: