空港セキュリティスクリーニングシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

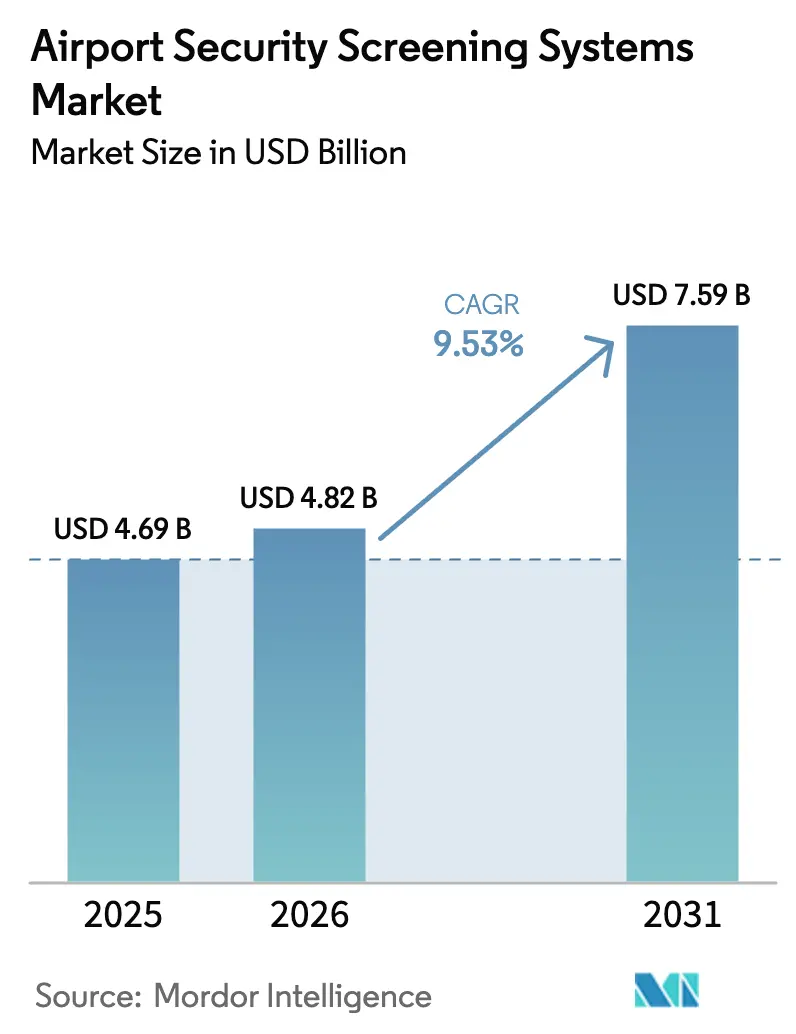

| 市場規模 (2026) | 4.82 十億米ドル |

| 市場規模 (2031) | 7.59 十億米ドル |

| 成長率 (2026 - 2031) | 9.53% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港セキュリティスクリーニングシステム市場分析

空港セキュリティスクリーニングシステムの市場規模は、2025年の46億9,000万米ドルから2026年には48億2,000万米ドルに成長し、2026年~2031年にかけてCAGR 9.53%で2031年までに75億9,000万米ドルに達すると予測されています。市場は、空港が限られたフットプリント拡張と長期化する航空機納入遅延の中で記録的な旅客数を管理するにあたり、事後対応型のチェックポイント運営から予測型・AI強化型スクリーニングへとシフトしています。スループット最適化は現在、手動での荷物取り出しを不要にし再スクリーニングを削減するコンピュータ断層撮影(CT)スキャナーと自動化レーンを中心に展開されており、大規模な既設ベースにわたるソフトウェア主導のアップグレードの根拠を強化しています。米国および欧州における規制上の義務が、CT導入と生体認証による本人確認を調達ロードマップに組み込み、北米および欧州における近期需要を集中させる一方、オープンアーキテクチャ標準のもとでソフトウェアの相互運用性を加速させています。ベンダー戦略は、新規ハードウェア設置のペースを生産上の制約が調整する中、ソフトウェアおよびサステインメントの継続的収益をますます重視するようになっています。

主要レポートのポイント

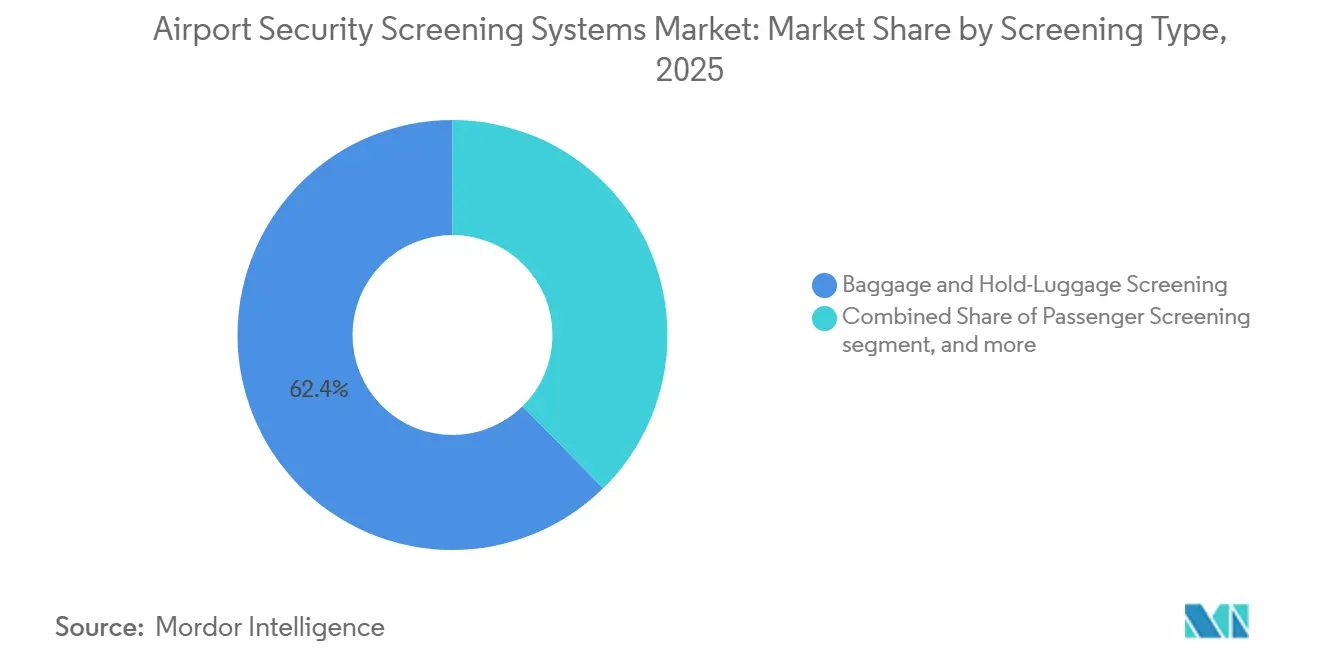

- スクリーニングタイプ別では、手荷物・受託手荷物スクリーニングが2025年に62.36%の収益シェアでリードし、貨物・車両スクリーニングは2031年までにCAGR 10.67%で拡大する見込みです。

- 技術別では、X線スクリーニングシステムが2025年に38.67%のシェアを保持し、コンピュータ断層撮影はCAGR 11.25%で成長すると予測されています。

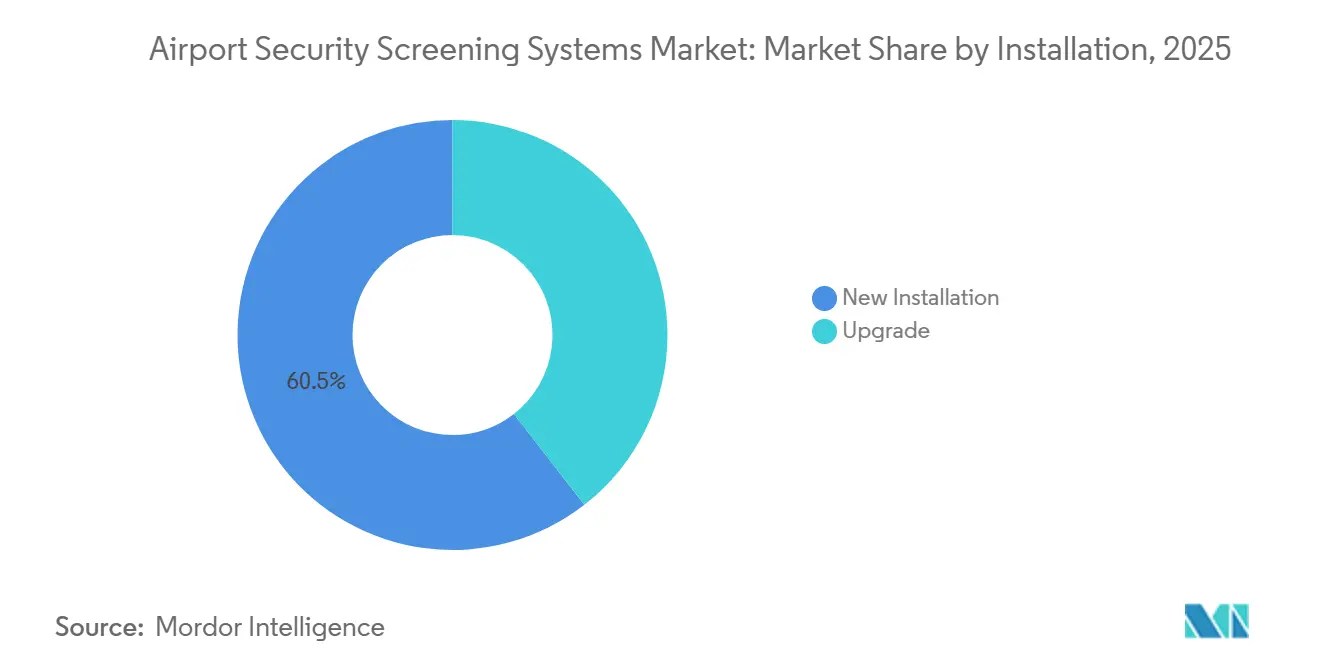

- 設置別では、新規設置が2025年の導入の60.51%を占め、アップグレードはCAGR 10.49%で成長する見込みです。

- 空港規模別では、中型空港が2025年の設置の45.91%を占め、大型空港はCAGR 10.93%で成長すると予測されています。

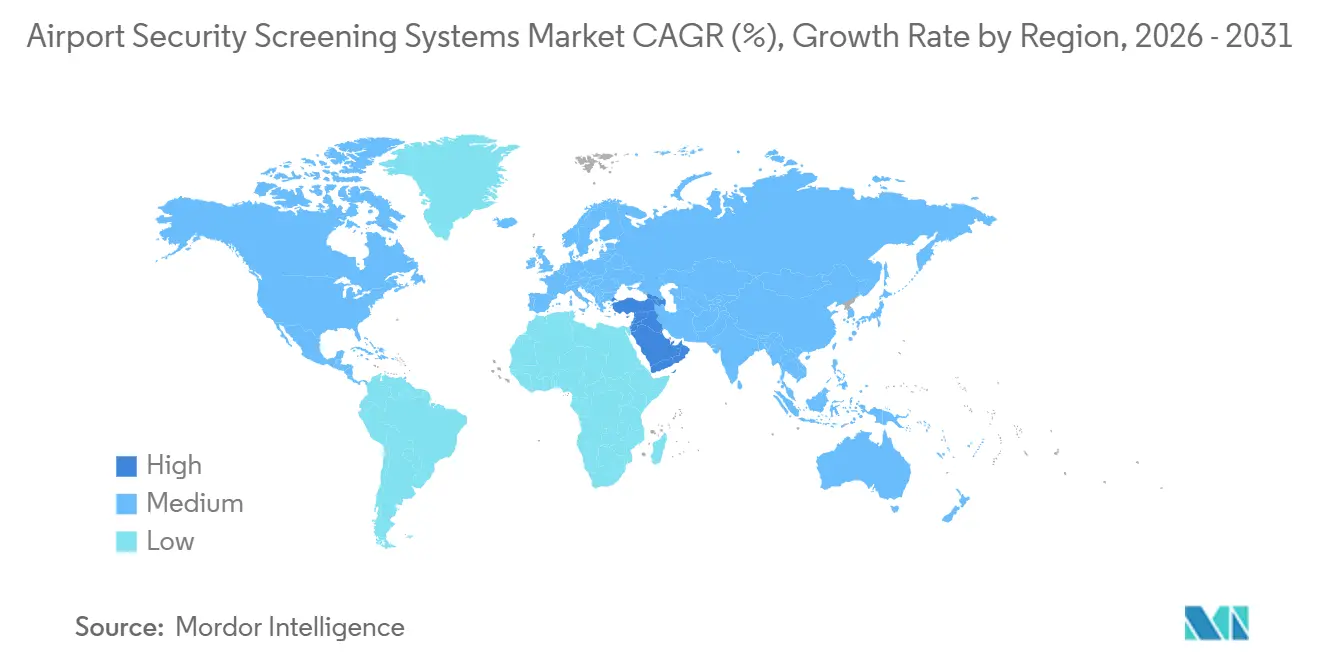

- 地域別では、北米が2025年の収益の40.77%を占め、中東は2031年までにCAGR 11.87%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空港セキュリティスクリーニングシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型コロナウイルス感染症からの回復後における世界の航空旅客数の急増 | +2.8% | アジア太平洋および中東がリード、北米は遅れ気味;世界全体 | 中期(2~4年) |

| テロの脅威の高まりと規制上の義務(例:TSA ACSTL更新) | +2.1% | 世界全体;米国・EUが中核、中東・アジア太平洋への波及あり | 長期(4年以上) |

| 米国および欧州連合の空港における2次元X線からCTスキャナーへの義務的移行 | +2.6% | 北米およびEUが中核;中東・南米で新興 | 中期(2~4年) |

| 待ち時間短縮のためのAI搭載自動脅威認識の採用 | +1.4% | 世界全体、主要ハブで先行;ティア2は2027年以降に採用 | 短期(2年以内) |

| 衛生面とスループット向上のための非接触型生体認証スクリーニングへの移行 | +1.2% | 北米、欧州連合、アジア太平洋、中東 | 短期(2年以内) |

| スクリーナー人員配置を最適化するための集中型遠隔画像分析への需要 | +0.9% | 米国の主要ハブ、ネットワーク化された欧州の空港、中東のメガハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症からの回復後における世界の航空旅客数の急増

収益旅客キロメートル(RPK)で測定した2025年の通年需要は、2024年と比較して5.3%増加しました。利用可能座席キロメートル(ASK)で測定した総供給量は2025年に5.2%増加しました。[1]国際航空運送協会、「2025年の旅客需要の堅調さが継続的な供給制約を覆い隠す」、IATA、iata.org IATAは需要の勢いを示しており、地域差があります。アジア太平洋がリードし、北米は成長が鈍化しており、スクリーニング能力の展開優先順位を形成しています。空港はCTベースの機内持ち込み手荷物スキャンと自動化レーンを活用して、電子機器や液体物の取り出しの必要性をなくし、取り扱いステップを削減してレーンスループットを安定させています。ターミナル拡張が遅れている場合、オペレーターはアルゴリズムの強化と遠隔分析センターに頼り、物理的なスペースを増やすことなく実効能力を向上させています。その結果、ピーク時の負荷下での意思決定を合理化するCT、資格認証、オープンアーキテクチャソフトウェアへの持続的な投資が支えられています。

テロの脅威の高まりと規制上の義務

米国における規制の更新により、航空貨物スクリーニングの技術認定が厳格化され、最新のACSTLバージョンではCTベースのEDS標準が強化され、旧来の視覚画像装置の廃止日程が設定されました。[2]運輸保安局、「非SSI航空貨物スクリーニング技術リスト(ACSTL)」、TSA、tsa.gov 欧州では、入出国システム(EES)が2025年10月に稼働し、2026年4月までにEU非加盟国の全国民を対象に完全展開される予定であり、外部国境での生体認証登録を義務付け、キオスクおよびデータセキュリティ管理への投資を増加させています。EESのワークフローは旅客フローに本人確認を組み込み、スクリーニングレーンと出入国管理システム間のチェックポイント統合の必要性を高めています。米国では、最終規則により空港、海港、陸上国境を越えて出国する外国人に対する生体認証収集が拡大され、関連インフラのフットプリントがターミナルにまで拡張されました。これらの措置は、プライバシー・バイ・デザインの義務のもとで、EDS、CT、および生体認証統合に対する持続的な需要パターンを設定しています。

米国および欧州連合の空港における2次元X線からCTスキャナーへの義務的移行

チェックポイントCTは、生産の増加に応じて2Dシステムを置き換えるために数百台のベースサイズ、ミッドサイズ、フルサイズのユニットを承認する複数年プログラムを通じて、米国の調達スケジュールに組み込まれています。資本計画では業界の生産上の制約が引用され、段階的な展開が優先されており、既設ベース全体のソフトウェアおよびロジスティクスサポートをカバーするサステインメント予算が割り当てられています。欧州の空港は、加盟国がキャビン手荷物規則を更新し、生体認証ワークフローとエッジ処理に関するデータ保護管理を整合させる中でCTを標準化しています。主要ハブは、検知を向上させ大規模に液体や電子機器をバッグ内に収めたままにできるレーン転換のために複数年予算を確約しています。ベンダーは現在、自動禁止品目検知を提供し誤警報を削減する認定AIモジュールとCTハードウェアを組み合わせています。

AI搭載自動脅威認識の採用

アルゴリズムの展開は、誤警報と手動検査を削減しながら検知精度を向上させることで、チェックポイントの問題点に対処しています。CTプラットフォーム向けAIモジュールの認定により、空港はTSAのオープンプラットフォームソフトウェアライブラリなどのオープンアーキテクチャ要件に沿ったソフトウェアファーストの改善を実施できます。スキャニングOEMとAIスペシャリストのパートナーシップは、共通インターフェースと遠隔閲覧ワークフロー内で武器、液体物、麻薬、通貨の検知を統合することを目指しています。遠隔分析センターは小規模空港を大規模ハブの需要と接続して人員配置のバランスを取り、日々のピーク時のシステム全体の稼働率を向上させています。その結果、旅客数が増加する中でレーン運営の滞留時間が短縮され、一貫性が高まっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CTおよびミリ波装置の高い設備投資と長い調達サイクル | -1.8% | 世界全体、南米・アフリカ・東南アジアのティア2・ティア3空港で深刻 | 長期(4年以上) |

| 高度画像処理・生体認証データ保存に関するプライバシーおよび健康上の懸念 | -0.9% | 北米および欧州連合(地域差あり) | 中期(2~4年) |

| 展開を遅らせる半導体および検出器グレードの結晶供給制約 | -0.7% | 世界的なサプライチェーンのボトルネック | 短期(2年以内) |

| レーンの完全自動化による雇用喪失に対する労働組合の反発 | -0.3% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長い調達サイクル

フルサイズのCTユニットは旧世代のデュアルビューシステムよりもコストが高く、資本計画が制約されている空港の初期予算を押し上げます。多くのオペレーターは、有用寿命を延ばして完全な置き換えを先送りするレトロフィットキットとアルゴリズムのアップグレードで対応し、近期支出をソフトウェアとサステインメントにシフトしています。複数年のロジスティクス契約は、大規模なフリートに対する高い稼働率とライフサイクルサポートの必要性を強調しており、展開スケジュールをさらに複雑にしています。欧州では、複数空港プログラムがレーン転換とスタッフ認定が段階的に進む中で、数年にわたってCT導入を段階的に実施しています。これらの要因は、規制上の期限が設定されている場合でも調達サイクルを長引かせ、設置の時間枠を広げています。

高度画像処理に関するプライバシーおよび健康上の懸念

生体認証データは欧州では特別カテゴリーの個人データとして規制されており、明示的な同意、厳格な目的制限、最小限の保持が求められ、コンプライアンス投資と運用管理を増大させています。米国では、州法のパッチワークと連邦立法案が生体認証収集とオプトアウト権の規制を求めており、展開設計と旅客体験を形成しています。[3]上院議員ジェフ・マークリー、「2025年旅行者プライバシー保護法」、米国上院、merkley.senate.gov 空港は、連邦法で義務付けられた顔画像と指紋を使用する出入国管理システムとチェックポイントの本人確認プログラムを整合させながら、悪用や過剰な収集から保護しなければなりません。欧州のデータ保護当局は個々の空港で不十分な保護措置に対して停止処分を課しており、プライバシー・バイ・デザインをプロジェクト計画の中心に置いています。これらの規則は、旅客スループット目標と適法な処理および監査証跡のバランスをとる堅牢なガバナンスを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スクリーニングタイプ別:電子商取引が旧来の旅客スクリーニングを上回る中で貨物が急増

手荷物・受託手荷物スクリーニングは2025年の収益の62.36%を占め、インラインEDS義務と電子手荷物スクリーニングプログラムへの複数年資金によって支えられています。このサブセグメントは、地下室とインラインコンベヤーにおける安定した置き換えサイクルを反映しており、土木工事とレーン統合が近代化のペースを決めています。空港は既存機器の検知を向上させ誤警報を削減するアルゴリズムのアップグレードを好み、既設資産の投資収益率を高めています。旅客スクリーニングは、CTの機内持ち込み手荷物スキャナーと自動化スクリーニングレーンが手動での荷物取り出しステップを排除しながら時間当たりスループットを向上させることで、イノベーションの面で急速に進歩しています。非接触型の本人確認プログラムは、資格認証とリスクベーススクリーニングと組み合わせることでチェックポイントをさらに合理化します。

貨物・車両スクリーニングは、電子商取引の小包成長と放射線識別および爆発物痕跡検知を優先する税関プログラムに支えられ、2031年までにCAGR 10.67%で最も成長の速いサブセグメントです。米国の貨物スクリーニングと国際展開は、ターンキー契約のもとでポータルシステムと統合痕跡ユニットを通じて能力を追加しています。生産上の制約がチェックポイントCTの展開を遅らせる中、ソフトウェアの移植性とオープンインターフェースにより、ベストオブブリードの分析がレーンと貨物施設全体に広がることが可能になっています。ネットワーク全体で遠隔裁定を調整する空港は、人員配置の優位性と意思決定の一貫性を獲得し、集中型解決室の魅力を高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:CTが台頭し、デュアルビューX線はアルゴリズムレトロフィットで陳腐化に対抗

X線およびデュアルビューシステムは、既設ベースの慣性とコンベヤーの互換性により2025年に38.67%のシェアを維持しましたが、多くのユニットは計画期間中に部品の陳腐化に直面しています。OEMは、旧来のトンネルにデュアルエネルギー分析とAIベースの検知を追加するモジュール式キットを通じて寿命を延ばしており、CTへのコスト効率の高い橋渡しを提供しています。欧州のチェックポイントがCTを段階的に導入し、生体認証ワークフローとエッジ処理に関するデータ保護管理を整合させる中、2次元アプローチは大規模ハブの機内持ち込み手荷物用途で廃止されつつあります。デュアルビューは、スループットとコストプロファイルが依然として有利な特定の二次検査レーンや大型手荷物レーンでは有用性を維持しています。

コンピュータ断層撮影(CT)は、複数受注プログラムがチェックポイントのベースサイズ、ミッドサイズ、フルサイズのユニット数を拡大し、自動検知のためのソフトウェア認定を推進する中で、CAGR 11.25%で成長すると予測されています。国家資本計画では生産上の制約が強調され、納入が拡大するにつれてシステムの稼働を維持するためのサステインメント支出が割り当てられています。ミリ波AIT(高度画像処理技術)は、誤警報を削減し身体検査プロセスを合理化するアルゴリズムの更新により、対人スクリーニングにとって引き続き重要です。生体認証eゲートと資格認証システムが本人確認を引き継ぐにつれ、金属探知機と手動による身分証明書確認は近代化されたレーン内での役割が縮小しています。

設置別:空港が旧来のシステムをレトロフィットして全面的な置き換えを先送りする中でアップグレードが加速

新規設置は2025年の導入の60.51%を占め、主要ハブでの複数ターミナルCT機内持ち込み手荷物投資と、アジアおよび中東における次世代受託手荷物スクリーニングによって牽引されました。地域全体のプログラム計画は、ライブ環境でAIモデルを検証する労働力訓練と運用試験にレーン転換を結び付けています。大規模ハブが最初に採用を牽引し、サステインメント予算とレトロフィット経路が既設ベースの現実に対応した後、中規模空港が続きます。

アップグレードはCAGR 10.49%で成長しており、空港は完全なCT置き換えのコストのほんの一部で意味のある検知向上をもたらすアルゴリズムの強化とデュアルエネルギーレトロフィットを優先しています。AT、CPSS、CATに対するTSAの予算項目は、段階的な近代化を支援する強力なサステインメントおよびソフトウェアの姿勢を示しています。OPSLなどのオープンアーキテクチャ要件により、サードパーティのアルゴリズムが既存プラットフォーム上で動作できるようになり、ベンダーロックインを削減し、ターゲットを絞った能力アップグレードを可能にしています。これらのダイナミクスは、新規設置資金が制約されている場合でもアップグレード活動を高水準に維持し、一貫したフリートパフォーマンスと可用性を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

空港規模別:大規模ハブが自動化を加速する一方、中型空港が設置台数でシェアを独占

中型空港は2025年の設置の45.91%を占め、完全な旅客数回復に先立ってスクリーニング能力を追加し、新たな規制基準を満たす必要性を強調しています。これらの空港は、予算サイクルに合ったミッドサイズCT展開とレトロフィットキットおよびアルゴリズムの強化を組み合わせています。調達のペースは、人員配置の移行、オペレーター認定、および連邦サステインメントフレームワークとの調整を反映しています。そのアプローチは、オープンアーキテクチャソフトウェア戦略に整合しながら、コンプライアンスとコスト管理のバランスをとっています。

大規模空港はCAGR 10.93%で最も成長が速く、統合された自動化レーンと遠隔解決室がピーク時のスループットを向上させています。遠隔スクリーニングプラットフォームは複数のターミナルとオフサイトセンターを接続し、訓練を受けたアナリストにリアルタイムで画像を送信し、需要急増時のフロー制御を維持しています。小規模空港は、集中した便の時間帯にハブ運営を支援するために未使用の能力を活用するネットワーク化された人員配置モデルから恩恵を受けています。このローカル分析と遠隔分析の組み合わせにより、学習曲線が加速し、空港ネットワーク全体にベストプラクティスが広まります。

地域分析

北米は2025年の収益の40.77%を占め、TSAの予算がチェックポイント財産スクリーニング、CT、資格認証プログラム、および長期サステインメント契約を支援しました。旅客数の回復が世界平均を下回り、一部の小規模空港でのアップグレードの緊急性が低下した一方、大規模ハブは人員配置の圧力を相殺するために生体認証eゲートと自動化レーンを進めました。調達とサステインメントプログラムは、多様なフリート全体の可用性を確保するために稼働率、サイバーセキュリティ、予知保全に焦点を当て続けました。この地域の姿勢は、投資を将来にわたって有効なものにするためのソフトウェア中心の改善とオープンアーキテクチャへの準拠を強化しています。

欧州は、EU非加盟の旅行者に生体認証登録を義務付け、展開の中核にデータ保護管理を置くシェンゲン入出国システムを実施しながら、CT導入を加速させました。加盟国は複数年予算で大規模ハブのレーン転換を進め、顔認識システムと保存慣行に関するプライバシー・バイ・デザイン要件を整合させました。個々の空港プロジェクトは、CT設置、自動トレイ返却システム、禁止品目検知のためのソフトウェア認定AIモジュールを組み合わせました。国家のタイムラインは様々でしたが、主要ハブでの投資強度は高まり、一部の地域空港は資金待ちで転換を先送りしました。

中東はCAGR 11.87%で2031年まで最も成長の速い地域となる見込みであり、ハブがターンキー契約のもとでCTベースの機内持ち込み手荷物スクリーニングと統合貨物ソリューションに投資しています。地域の産業政策には、セキュリティスクリーニング機器の現地組み立てが含まれており、供給の回復力とアフターセールスサポートを強化しています。アジア太平洋の勢いは、DICOS準拠のデータ交換を使用して主権システム全体で遠隔手荷物スクリーニングを実施するハブプロジェクトによって強化されており、接続時間を短縮し集中型裁定モデルを拡張しています。南米とアフリカは平均を上回る旅客数成長をほとんど経験せず、予算上の制約から遠隔チェックポイント向けのレトロフィット戦略とポータブル痕跡検知が好まれています。

競合環境

上位5社が収益の主要シェアを占めており、Smiths Detection Group Ltd.がトップで、Rapiscan Systems, Inc. (OSI Systems, Inc.)、Leidos, Inc.、Teledyne FLIR LLC、Nuctech Company Ltd.が残りを構成していますが、オープンアーキテクチャポリシーが従来のロックインを低減しています。OPSLにより、空港は既存のスキャナー全体にサードパーティのアルゴリズムを展開できるようになり、ベンダーのソフトウェア競争と継続的収益モデルを支援しています。パートナーシップはCTプラットフォームとAIソリューションを組み合わせて禁止品目検知を強化し、誤警報を削減しています。複数のOEMがアップグレードとして展開可能な自動検知モジュールの認定マイルストーンを報告しています。

遠隔スクリーニングは、空港が画像分析をチェックポイントのフットプリントから切り離すことで人員配置の柔軟性とスループットを向上させる戦略的焦点となっています。国境を越えた実装は、ライブ運用においてDICS標準化されたデータ交換と旅客の乗り継ぎ時間の短縮を実証しており、集中型裁定モデルを検証しています。中東における貨物とチェックポイントのターンキー受注は、CTの機内持ち込み手荷物スキャン、貨物ポータル、爆発物痕跡検知を組み合わせた統合ソリューションへの需要を示しています。これらの動きは対応可能な収益プールを拡大し、ライフサイクルサービスを国家航空プログラムに組み込んでいます。

サービスとサステインメントは、複数年のロジスティクス契約に反映されるように、予知保全とサイバーセキュリティを含む製品出荷と並ぶ収益の柱として拡大しています。ベンダーは既設ベースの成長に伴いサービス収益の増加を報告しており、製品成長はCT、貨物システム、痕跡検知で継続しています。リーダーシップの追加と政府契約の受注は、規制上の優先事項との整合性と、航空セキュリティとより広範なネットワークおよび情報セキュリティ要件の収束を示しています。

空港セキュリティスクリーニングシステム産業のリーダー企業

Smiths Detection Group Ltd.

Rapiscan Systems, Inc. (OSI Systems, Inc.)

Leidos, Inc.

Teledyne FLIR LLC

Nuctech Company Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Smiths Detectionは、10億ポンド(13億7,000万米ドル)の技術アップグレードの一環として、ロンドン・ヒースロー空港にHI-SCAN 6040 CTiX 3D X線スキャナーを展開すると発表しました。この開発により、ヒースローはセキュリティスクリーニングプロセスを完全に近代化した最大の空港となります。CT技術により、旅客は液体物や電子機器を手荷物に入れたままにすることができ、全ターミナルにわたってセキュリティ効率を向上させ、待ち行列を削減し、旅行体験を向上させます。

- 2025年10月:Smiths Detectionはミュンヘンで新しい空港セキュリティソリューションSDX 10080 SCTを発売しました。この高速CTスキャナーは高度なデュアルエネルギー技術とオプションの高解像度デュアルビューラインスキャナーを組み込んでおり、より高速な手荷物処理、強化された脅威検知、将来の要件に対応するスケーラブルな能力を実現しています。

世界の空港セキュリティスクリーニングシステム市場レポートの範囲

空港セキュリティスクリーニングシステムは、旅客および手荷物内の武器、爆発物、液体物などの禁止品目を検知するために、専門的な多層技術を採用し、航空安全を確保しています。

空港セキュリティスクリーニングシステム市場は、スクリーニングタイプ、技術、設置、空港規模、地域によって区分されています。スクリーニングタイプ別では、市場は旅客スクリーニング、手荷物・受託手荷物スクリーニング、貨物・車両スクリーニングに区分されています。技術別では、市場はX線スクリーニングシステム、コンピュータ断層撮影(CT)、ミリ波・高度画像処理技術(AIT)、金属探知機、爆発物痕跡検知(ETD)、生体認証スクリーニングに区分されています。設置別では、市場は新規設置とアップグレードに区分されています。空港規模別では、市場は大型空港(年間旅客数3,000万人超)、中型空港(年間旅客数1,000万人~2,900万人)、小型空港(年間旅客数1,000万人未満)に区分されています。レポートはまた、異なる地域の主要国における空港セキュリティスクリーニングシステム市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)で提供されています。

| 旅客スクリーニング |

| 手荷物・受託手荷物スクリーニング |

| 貨物・車両スクリーニング |

| X線スクリーニングシステム |

| コンピュータ断層撮影(CT) |

| ミリ波・高度画像処理技術(AIT) |

| 金属探知機 |

| 爆発物痕跡検知(ETD) |

| 生体認証スクリーニング |

| 新規設置 |

| アップグレード |

| 大型(年間旅客数3,000万人超) |

| 中型(年間旅客数1,000万人~2,900万人) |

| 小型(年間旅客数1,000万人未満) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| スクリーニングタイプ別 | 旅客スクリーニング | ||

| 手荷物・受託手荷物スクリーニング | |||

| 貨物・車両スクリーニング | |||

| 技術別 | X線スクリーニングシステム | ||

| コンピュータ断層撮影(CT) | |||

| ミリ波・高度画像処理技術(AIT) | |||

| 金属探知機 | |||

| 爆発物痕跡検知(ETD) | |||

| 生体認証スクリーニング | |||

| 設置別 | 新規設置 | ||

| アップグレード | |||

| 空港規模別 | 大型(年間旅客数3,000万人超) | ||

| 中型(年間旅客数1,000万人~2,900万人) | |||

| 小型(年間旅客数1,000万人未満) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

現在の空港セキュリティスクリーニングシステムの市場規模と2031年までの成長見通しはどのようなものですか?

空港セキュリティスクリーニングシステムの市場規模は2025年に46億9,000万米ドルであり、CAGR 9.53%で2031年までに75億9,000万米ドルに達すると予測されています。

このスペース内でリードしているセグメントと最も成長が速いセグメントはどれですか

手荷物・受託手荷物スクリーニングが2025年に62.36%の収益でリードし、貨物・車両スクリーニングが2031年までにCAGR 10.67%で最も速い成長を記録しています。

2026年のチェックポイント技術の選択において規制はどのような役割を果たしていますか

米国のプログラムはCT導入とサステインメントに資金を提供し、欧州連合の入出国システムは国境での生体認証登録を組み込んでおり、いずれも空港をCT、EDS、統合生体認証ワークフローへと誘導しています。

AIはレーンスループットと検知の向上においてどのような役割を果たしていますか

CTプラットフォーム向けの認定AIモジュールは誤警報を削減し、自動禁止品目検知を支援しており、遠隔スクリーニングはピーク時のスループットを安定させるオフサイト解決を可能にしています。

展開のペースを設定しているのはどの地域ですか

北米が支出とフリートサステインメントでリードし、中東はCTの機内持ち込み手荷物投資とターンキー貨物プロジェクトを背景に最も速い成長を示しています。

空港は高いCT設備投資と予算上の制限をどのようにバランスさせていますか

多くのオペレーターは、オープンアーキテクチャ標準と長期サステインメント契約に支えられ、完全な置き換えを先送りするために既存システムへのレトロフィットキットとAIアップグレードを好んでいます。

最終更新日: