航空交通管理市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 12.51 十億米ドル |

| 市場規模 (2031) | 18.62 十億米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空交通管理市場分析

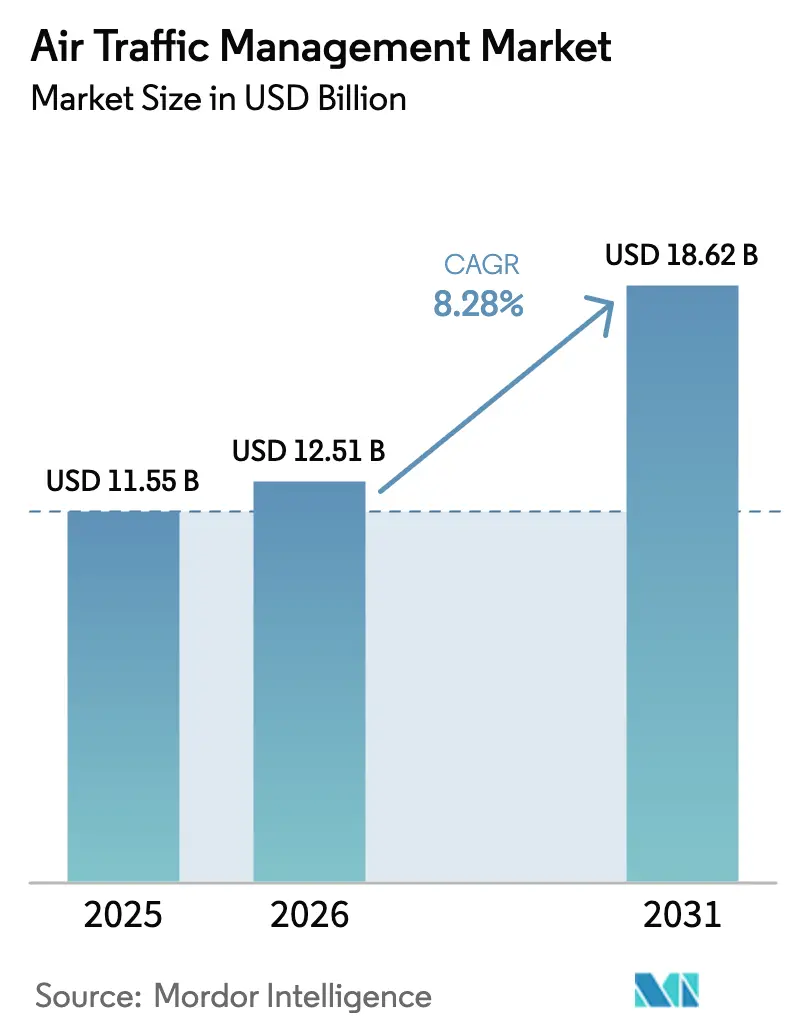

航空交通管理市場の規模は、2025年の115億5,000万米ドルから2026年には125億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率8.28%で推移し、2031年までに186億2,000万米ドルに達すると予測されています。旅客需要の力強い回復、監視アップグレードの義務化、ドローン回廊の拡大が、レーダー中心のハードウェアから衛星対応のソフトウェア定義型アーキテクチャへの移行を加速させています。北米はNextGen展開がほぼ完了しており、引き続き収益の中核を担っています。一方、アジア太平洋地域は中国、インド、東南アジアが並行して滑走路整備と衛星補強プログラムを実施しており、増分成長をリードしています。資本の流れも自動化に向かっており、AIベースの流量管理ツールが遅延時間を削減し、インフラ投資なしに容量を拡大しています。ソフトウェアネイティブの新規参入者がレガシー監視資産と容易に統合できるモジュール型アプリケーションを提供することで競争が激化し、防衛請負業者の従来の優位性が侵食されています。最後に、サイバーレジリエンスと管制官の人材不足という二重の制約が、航空航法サービスプロバイダーに対して技術投資と人的資本の確保およびセキュリティ強化のバランスを取ることを迫っています。

主要レポートのポイント

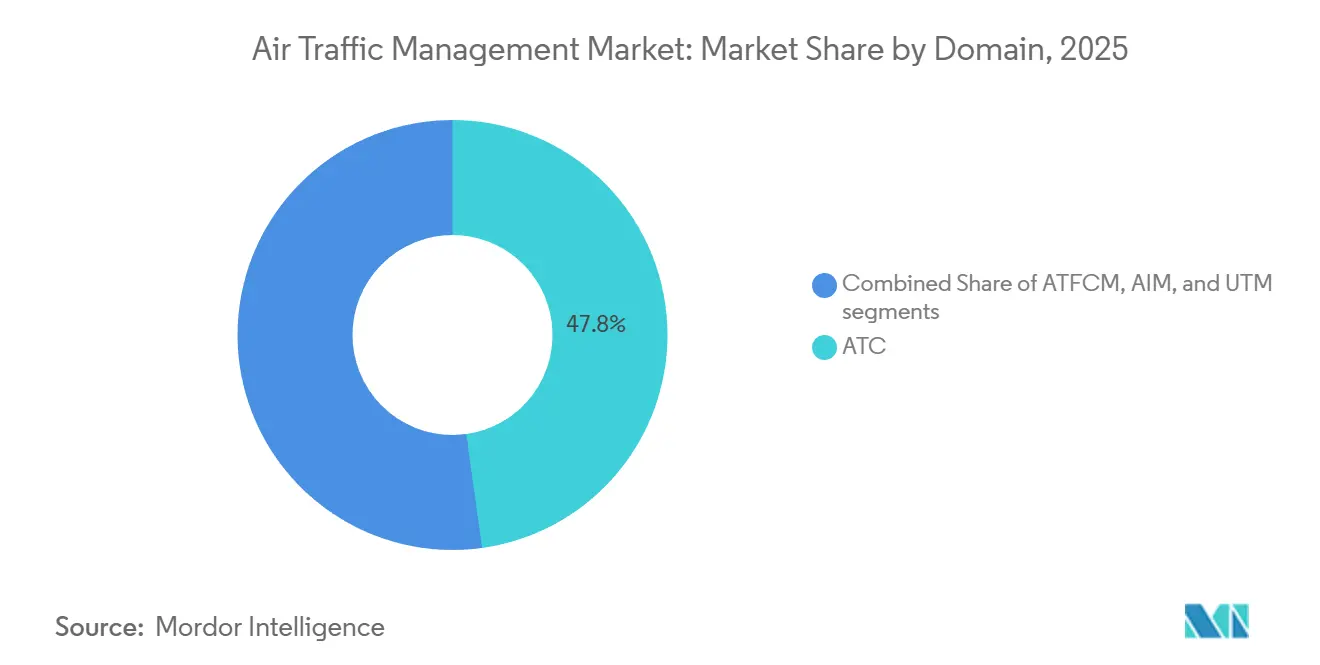

- ドメイン別では、航空交通管制(ATC)が2025年の航空交通管理市場シェアの47.80%を占め、無人交通管理(UTM)は2031年にかけて年平均成長率11.00%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年の航空交通管理市場規模の64.10%を占め、ソフトウェアは年平均成長率8.65%で進展しています。

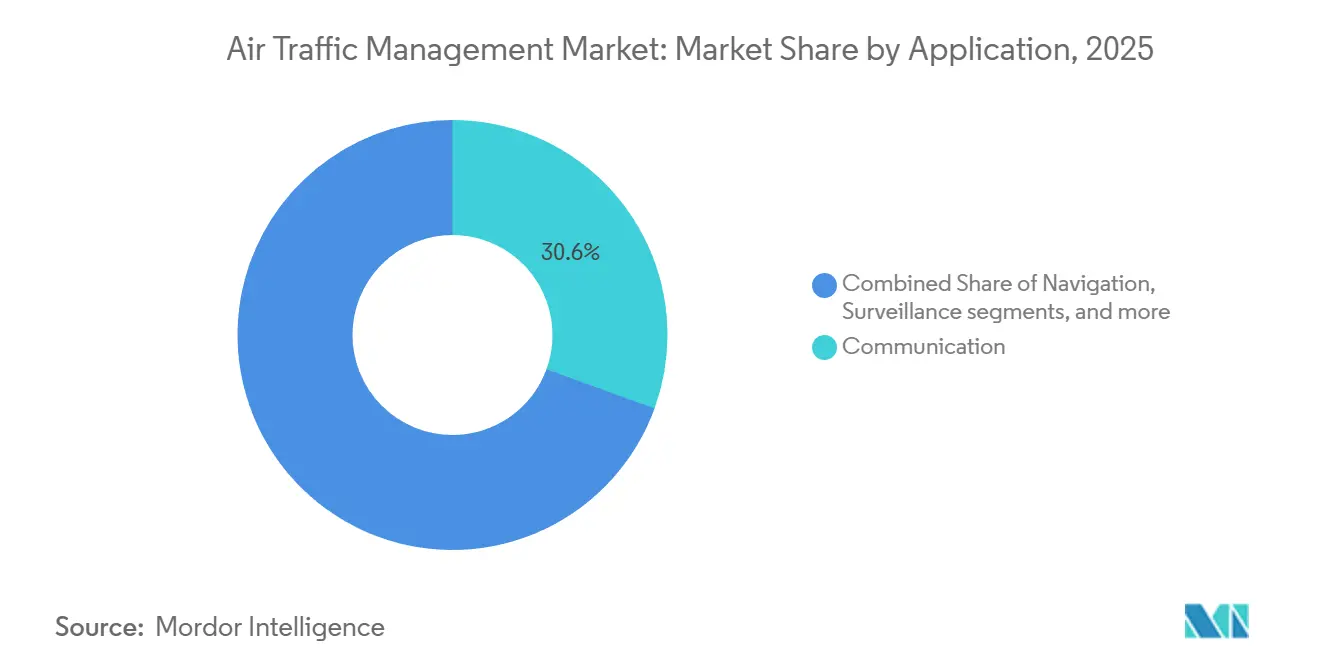

- アプリケーション別では、通信システムが2025年に30.55%のシェアを維持し、自動化・意思決定支援ツールは年平均成長率9.22%で成長しています。

- 最終用途別では、商業航空が2025年に63.75%のシェアを占め、都市型航空モビリティ(UAM)およびドローン事業者は2031年にかけて年平均成長率11.50%で拡大すると予測されています。

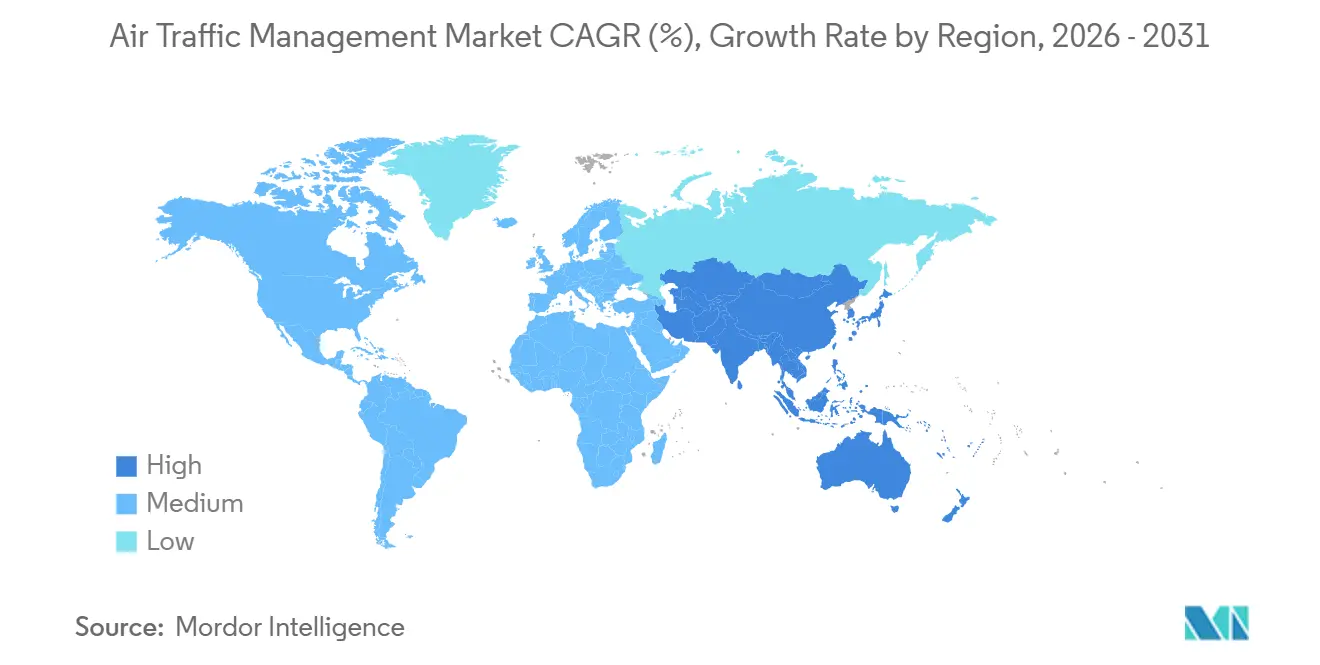

- 地域別では、北米が2025年の航空交通管理市場規模の32.65%を占め、アジア太平洋地域が年平均成長率8.80%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空交通管理市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 増加する航空交通を支えるための空港インフラの拡大 | +1.8% | 世界規模、アジア太平洋および中東・アフリカに集中 | 中期(2~4年) |

| ADS-Bおよび性能準拠航法(PBN)に関する規制上の義務 | +1.2% | 北米および欧州 | 短期(2年以内) |

| U-スペース/UTM統合を必要とする商業ドローン運航の増加 | +1.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| NextGenおよびSESARデジタルスカイプログラムへの大規模投資 | +1.0% | 北米および欧州 | 長期(4年以上) |

| AIベースの航空交通流量管理ソリューションの採用 | +0.9% | 世界規模 | 中期(2~4年) |

| 持続可能な飛行経路およびSAF対応ATMシステムへのインセンティブ | +0.6% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

増加する航空交通を支えるための空港インフラの拡大

アジア太平洋および中東の空港拡張が、高度な地上移動管理システムおよびマルチラテレーションシステムへの発注を促進しています。北京大興空港の衛星ターミナルは年間4,500万人の旅客処理能力を追加し、地上レーダー、ADS-B、カメラ解析をリアルタイムで統合する次世代A-SMGCSを必要としました。[1]出典:中国民用航空局、「空港拡張」、caac.gov.cn インドは37空港のデジタルタワーおよびマルチラテレーション近代化に12億米ドルを発注し、安全マージンを維持しながら管制官の作業負荷を軽減しています。サウジアラビアは2030年までに旅客処理能力を倍増させることを目指し、2つのハブ空港を衛星型補強システムでアップグレードするために8億米ドルを投じることを約束しています。各プロジェクトは滑走路資産、航路センター、コックピット航空電子機器を結ぶ統合デジタルバックボーンを構築し、レガシーレーダーのみに依存できなくなった持続的な交通成長に向けて地域を位置づけています。IATAは2030年までにアジア太平洋地域が世界の航空交通の50%を担うと予測しており、近代化は任意のアップグレードではなく必須事項となっています。

ADS-Bおよび性能準拠航法に関する規制上の義務

ADS-BおよびPBNの規制は、航空交通管理市場においてハードウェアとソフトウェア双方のアップグレードサイクルを短縮しています。FAAの義務規定はすでにADS-B Outを要求しており、2024年に発行された勧告文書は、交通状況認識のためにADS-B Inを活用するコックピットディスプレイを奨励しています。欧州は2025年までにPBN要件を140空港に拡大し、より燃料効率の高い経路設を可能にすることで、フライトあたりの平均燃料消費量を5〜8%削減しています。日本のFL 290以上におけるADS-B規制は、レーダーの廃止と衛星地上局の展開を促進しました。コンプライアンス対応の流れは即時的なハードウェア需要を刺激するとともに、持続的なソフトウェア機会を創出しています。これは、生のADS-Bデータストリームがコントローラーの過負荷を避けるために高度なフィルタリングを必要とするためです。ICAOは2025年までにADS-Bのグローバルカバレッジが85%に達すると報告していますが、相互運用性のギャップは依然として残っています。

U-スペース/UTM統合を必要とする商業ドローン運航の増加

ドローン交通が並行管理基盤の必要性を高めています。EU規模の規則は28カ国のU-スペースゾーンで電子IDと自動的な競合解決を義務付け、有人飛行の安全性を維持しながら高密度のドローン配送を可能にしています。FAAのUTMパイロットサイトはAmazon、Wing、UPSによるBVLOS運航を支援し、低高度での拡張可能な調整を実証しています。中国は1日のドローン飛行数が3,000便を超える回廊をカバーする5つのUTMライセンスを発行し、自動的な競合解消の商業的実現可能性を示しています。NASAの試験では、自動化されたルールセットを使用することで50機の都市型ドローンが同時に安全に共存できることが示され、音声ベースのATCでは実現不可能な密度を達成しました。[2]出典:米国航空宇宙局、「UTMパイロットプログラム」、nasa.gov その結果、ベンチャーキャピタルがソフトウェア中心のUTMプラットフォームに流入し、レガシーATCと新興ドローンエコシステムの長期的な収束を示しています。

NextGenおよびSESARデジタルスカイプログラムへの大規模投資

NextGenとSESARは空域のデジタル化に向けて数十億ドル規模の予算を配分しています。NextGenは2025年までに累計78億米ドルの支出を超え、89タワーでのデータ通信テキストクリアランスにより平均出発時間を3.2分短縮しました。SESARのデジタル欧州スカイは、クラウドホスト型サービス、AI搭載の軌道予測、および管制官が認定された任意のワークステーションから任意のセクターを管理できる仮想センターのために、2030年までに16億ユーロ(18億8,000万米ドル)を充当しています。標準化されたAPIが予知保全や高解像度気象フィードなどのサードパーティアプリケーションの参入障壁を下げ、垂直統合型からプラットフォームエコシステムへの通信業界の転換を反映しています。これらの長期投資が航空交通管理市場の構造的成長を支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 仮想化およびネットワーク中心のATMシステムにおけるサイバーセキュリティリスク | -0.8% | 世界規模、先進市場で高まる | 短期(2年以内) |

| レーダーから衛星ベースのCNS/ATMへの移行に伴う高い資本要件 | -1.2% | 新興市場 | 中期(2~4年) |

| 航空航法サービスプロバイダー(ANSP)の人材不足と管制官の疲労 | -1.5% | 北米および欧州 | 短期(2年以内) |

| 国境を越えたUTM実装に向けた規制の整合性の欠如 | -0.7% | 世界の国境地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

仮想化およびネットワーク中心のシステムにおけるサイバーセキュリティリスク

IPベースのクラウドアーキテクチャへの移行が新たな攻撃対象領域を露出させています。GAOの監査によりデータ通信における認証の脆弱性が明らかになり、2025年までに多要素ログインの義務化が実施されました。[3]出典:米国政府説明責任局、「NextGenサイバーセキュリティ」、gao.gov EUROCONTROLは2025年にANSPへの侵入試行が34%増加したことを記録し、衛星リンクとADS-Bストリームを標的とした探索が行われています。ICAOの附属書17改正はサイバーセキュリティ管理を義務付けていますが、コンプライアンスの期限を2030年まで認めており、短期的なリスクエクスポージャーを生み出しています。欧州のANSPは2028年までにサイバー強化に5億ユーロ(5億8,662万米ドル)を支出する計画であり、容量プロジェクトから資金を転用し、短期的な支出の勢いを抑制しています。

衛星CNS/ATMへの高い資本要件

レーダーから衛星監視への完全移行は、中規模のANSPにとって2億〜4億米ドルのコストを要し、アフリカや南米の多くの国では年間予算全体を上回ります。インドの10カ年計画の総額は35億米ドルに上り、政府融資、官民パートナーシップ、その他の資金調達手段によって賄われています。移行期間中の二重運用コストは航空交通管理市場における負担をさらに増大させ、導入の遅れと二極化した能力格差を生み出しており、成熟市場が大きく前進する一方で新興地域は遅れをとっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ドメイン別:UTMが従来のATC覇権を揺るがす

ATCは2025年収益の47.80%を支配し、ドローン配送とeVTOLネットワークの普及に伴いUTMは年平均成長率11.00%を示しています。ATC用途の航空交通管理市場規模は依然として大きく、世界の旅客便の90%が依然として管制官とパイロットの音声チャンネルに依存しているためです。米国89サイトでのSTARSアップグレードが競合検出を改善し、レガシーパラダイム内での段階的な効率向上を示しています。EUROCONTROLのAI支援スロット割り当てシステムは2025年に1日3万件以上のフライトプランを処理し、機械学習レイヤーが全面的な置き換えなしに既存のATCに組み込めることを示しています。一方、UTMのデジタルファースト設計は自動的な競合解消、電子ID、クラウドオーケストレーションをサポートしています。欧州の28のU-スペースゾーンと中国のライセンス取得済みドローン回廊が商業的実現可能性を証明しています。

したがって、並行インフラが出現しています。ThalesとFrequentisのハイブリッドプラットフォームはすでに、共有状況認識レイヤーを通じて従来の航空交通管制と低高度ドローン管理を橋渡ししています。世界のドローン飛行数がICAOの2030年の1日1,000万便という予測を超えるにつれ、統合されたAPIリッチなソリューションへの需要が高まるでしょう。ハードウェア製造よりもソフトウェアオーケストレーションに注力する新規参入者は受容性の高い市場を見出し、従来のレーダーアップグレードを超えた新たな価値源泉を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンポーネント別:ソフトウェアがハードウェアの影から台頭

レーダー、ADS-Bアンテナ、VHF無線機の長い調達サイクルを背景に、ハードウェアは依然として64.10%のシェアを保持していますが、ソフトウェアは年平均成長率8.65%で進展しています。ハードウェアの航空交通管理市場シェアは、スペインの1億2,000万ユーロ(1億3,050万米ドル)のモードS展開などの複数年契約によって支えられています。L3Harrisの9,500万米ドルの軍用タワーアップグレードは防衛分野における固体レーダーへの需要を示しています。しかし、仮想化されたフライトデータプロセッサとサブスクリプションベースの意思決定支援スイートが普及しつつあります。NAV CANADAはクラウドフライトデータシステムへの移行後にオンプレミスサーバーを60%削減し、コスト優位性を証明しました。

管制官が監視、気象、航空会社の優先事項からデータを取り込む予測分析に依存するにつれ、ソフトウェアの価値が高まっています。SESARはAI軌道予測とクラウドクラスターに管制官ワークステーションを移設する仮想センターのために2027年までに6億ユーロ(6億2,354万米ドル)を配分しました。Airspace IntelligenceがAIフライト最適化プラットフォームで3,400万米ドルを調達したことに示されるように、スタートアップ企業は軽量なAPIモジュールを提供することで競争できるようになっています。定期ライセンス収益がベンダーの経済性を再形成し、アジャイルな開発者に向けて交渉力のバランスを傾けています。

アプリケーション別:自動化が通信を上回る成長

VHFおよびデータ通信を含む通信プラットフォームが2025年の収益の30.55%を占め、自動化ソリューションが年平均成長率9.22%で最も急速に成長しました。データ通信テキストクリアランスは通信が進化していることを示していますが、その機能は依然として取引的なものにとどまっています。一方、自動化レイヤーは競合検出と動的な経路変更にAIを展開し、最小限の人的入力でスループットを向上させています。EUROCONTROLの1.8分の遅延削減とNASAの12%のスループット向上が実証ポイントを検証しています。

航法および監視セグメントも衛星補強と宇宙ベースのADS-Bへとシフトしています。Aireonのグローバルカバレッジにより大西洋横断路線で15海里の洋上分離が可能となり、大西洋横断航空会社の燃料費を3億米ドル節約し、監視イノベーションが航空会社に迅速な投資回収をもたらすことを実証しました。自動化パッケージはこれらのデータストリームをますます融合させており、アプリケーションサイロを超えた収束を強調し、ソフトウェアのさらなる普及を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

最終用途別:都市型航空モビリティが境界を再形成

商業航空は2025年に63.75%のシェアを維持しましたが、UAMおよびドローン事業者は年平均成長率11.50%で成長すると予測されており、航空交通管理の総アドレス可能市場を再形成しています。パンデミック前の水準を超えた旅客回復が、仮想センターやデジタルタワーなどの容量アップグレードへの商業航空支出を強化しています。軍・政府の需要は安定していますが、米国空軍によるCOTS(商用既製品)プラットフォームの採用に示されるように、ライフサイクルコスト削減のためにCOTSソリューションへと向かっています。

UAMはJobyの型式証明とVolocopterのバーティポート試験が概念から運用へと移行するにつれ急速に拡大しています。Amazonが2025年に50万回の自律飛行を予定するドローン物流は、自動管理を必要とする収益化可能な交通の必要性を浮き彫りにしています。これらの新規参入者は歴史的に管理されていなかった高度で運航しており、UTMベンダーに増分収益プールを生み出す一方、規制当局に統合されたルールセットの策定を迫っています。

地域分析

北米は2025年に32.65%の収益を占め、成熟したNextGen資産と世界初の宇宙ベースADS-Bネットワークを活用しています。FAAデータ通信テキストクリアランスは数百万件のメッセージを処理し、ピーク時の管制官の作業負荷を軽減し滑走路スループットを向上させています。NAV CANADAの極域監視により15海里間隔が実現し、年間3億米ドルの航空会社燃料節約を生み出し、地域のイノベーションリーダーシップを強化しています。人員不足が続いており、施設の14%が最適な人員数を下回って運営されており、残業を余儀なくされ疲労リスクを高めています。

アジア太平洋地域は年平均成長率8.80%で最も急速な成長を記録しており、中国が衛星補強に17億米ドルを投資し、インドが37空港の近代化に12億米ドルを投じています。日本のADS-B義務化がレーダーの廃止を加速させ、シンガポールのSAF最適化降下試験が持続可能性における地域のリーダーシップを示しています。多くの国がレガシーレーダーを飛び越えて衛星CNS/ATMへと移行し、展開タイムラインを短縮し長期的な維持コストを削減しています。しかし、東南アジアとオセアニアの一部における資金調達のギャップが依然として完全なカバレッジを遅らせており、サブ地域全体で準備状況にばらつきが生じています。

欧州は単一欧州空域政策とSESARデジタルスカイイニシアチブのもとで進展しており、クラウドサービスと仮想センターに16億ユーロ(18億8,000万米ドル)を投入しています。U-スペースの28ゾーンへの拡大により、欧州連合はドローン交通のパイオニアとして位置づけられていますが、侵入が34%急増したことを受けてサイバーセキュリティも重視されています。中東は積極的に投資しており、サウジアラビアの8億米ドルのSBASアップグレードは2030年までに旅客数を倍増させることを目指しています。UAEは遠隔タワーを展開して管制を集中化し、技術的な飛躍への意欲を示しています。南米とアフリカは資本制約により遅れており、ADS-Bインフラを保有するアフリカの国は18カ国にとどまり、マルチラテレーションカバレッジも依然として断片的です。世界銀行の融資がブラジルの近代化努力を支えていますが、全体的な普及は高所得国の水準に遅れをとっています。

競合状況

航空交通管理市場は適度に集中しており、少数の多国籍サプライヤーがANSPとの長期契約を維持し、重要な規制上の専門知識を保有しています。Thalesのインドにおける12億米ドルの契約は、ターンキープラットフォーム統合における同社の能力を示しています。Collins Aerospaceは2024年にATM収益18億米ドルを報告し、より広範なアップグレードパッケージの基盤となるARINC音声システムによって牽引されました。L3Harrisは米国空軍とのCOTSタワーアップグレードで9,500万米ドルの契約を獲得し、軍事用途における訴求力を示しました。

市場の混乱はソフトウェア重視のプレーヤーから生まれています。AdacelのオーストラリアにおけるAUD4,500万(3,001万米ドル)の契約は、ハードウェア要件を50%削減するソフトウェア定義型音声プラットフォームを活用しています。SITAのAirportConnect Openは標準化されたAPIを採用してモバイルアプリストアに類似したアプリエコシステムを構築し、数ヶ月以内に8社のサードパーティベンダーを引き付けました。FrequentisとLeonardoは欧州のU-スペースにおける認定UTMサービスに注力し、ドローン交通に関連した新たな収益源を開拓しています。HoneywellのForgeアナリティクスプラットフォームは15のANSPの保守ニーズを予測し、システム稼働時間を最適化するためのデータ駆動型ソリューションへの需要の高まりを強調しています。

戦略的協業は宇宙ベースの監視やデータ整合性のためのブロックチェーンなどの分野へと拡大しています。Northrop GrummanはAireonと提携してADS-Bカバレッジを極域に拡大しています。同時に、ICAOの2024年のブロックチェーンベースのフライトプラン検証に関する特許出願は、分散型台帳技術への機関的関心を示しています。競合状況はクラウドコンピューティング、人工知能、オープンAPIの戦略における専門知識へとシフトしており、従来のレーダー製造能力への焦点から脱却しています。

航空交通管理業界のリーダー企業

Thales Group

RTX Corporation

L3Harris Technologies, Inc.

Honeywell International Inc.

Indra Sistemas, S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ThalesとStinvilleはCORPACとTopSky-AMHSシステムを実装する契約を締結し、ペルーの航空交通近代化における重要な一歩を踏み出しました。35以上のサイトにわたるこのシステムは、航空交通管制センター、空港、国際ANSPとの通信を強化し、ICAO基準への準拠を確保します。このイニシアチブはThalesの南米航空セクターにおける地位を強化するとともに、ペルーの航空インフラを前進させます。戦略的には、南北アメリカ、欧州、中央アメリカにわたる地域接続性を強化し、ペルーを世界の航空交通管理における重要なハブとして位置づけ、地域の運用効率を向上させます。

- 2025年9月:SITAはレガシー航空交通管制通信システムの限界に対処するために設計されたSaaSクラウドベースプラットフォームであるATC Bridgeを発表しました。この開発により、民間航空当局とANSPは安全でスケーラブルかつコスト効率の高い通信を通じて運用効率を向上させることができます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、航空交通管理(ATM)市場を、管制空域内または空港地上面を移動する航空機が通信、航法、監視、および自動シーケンシングを受けることを可能にする、あらゆる民間用システム、サブシステム、およびソフトウェアスイートと定義する。これには、従来の航空交通管制センター、流量管理ツール、航空情報サービス、および新興の無人交通管理レイヤーが含まれる。

スコープ除外:民間航空規制と一切接点を持たない純粋な軍事専用の指揮統制ネットワークは推計対象外とする。

セグメンテーション概要

- ドメイン別

- 航空交通管制(ATC)

- 航空交通流量・容量管理(ATFCM)

- 航空情報管理(AIM)

- 無人交通管理(UTM)

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- アプリケーション別

- 通信

- 航法

- 監視

- 自動化・意思決定支援

- 最終用途別

- 商業航空

- 軍・政府

- 都市型航空モビリティ(UAM)およびドローン事業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域における航空航法サービスプロバイダー、空港運営責任者、アビオニクスOEM製品マネージャー、および商業用ドローンプラットフォームストラテジストへのインタビューにより、公開情報では定量化されることが少ない価格帯、導入バックログ、およびソフトウェアライセンス更新サイクルを検証した。また、これらの対話を通じて、モデル確定前における地域別の資金調達上の制約も明確化された。

デスクリサーチ

ICAOトラフィック統計、FAA OPSNETフライトムーブメントログ、Eurocontrol PRISMEダッシュボード、ならびにACI WorldおよびIATAの年次トラフィックブレティンなど、権威ある公開データをスクリーニングした。ADS-B義務化に関する規制リリース、SESARおよびNextGenの予算資料、ならびにレーダーおよびVHF無線機の通関輸送記録が基礎データを補完した。企業レベルの粒度が求められる場合、MordorのアナリストはD&B HooversおよびDow Jones Factiva を活用し、収益の内訳および契約受注を相互確認した。上記の例は、数値および文脈のために参照した二次情報プールの一部を例示するものであり、網羅的なものではない。

第二のパスでは、政策タイムラインと技術採用曲線を結び付け、予測の変曲点を導く時系列を構築した。

市場規模の算定と予測

トップダウンによるトラフィック量の再構築は、2024年の管制飛行移動数、座席キロメートル数、およびドローン登録数を起点とし、サンプリングされた平均販売価格およびサービス料金を用いて価値換算される。結果は、外れ値を微調整するために選択的なボトムアップのサプライヤー積み上げおよびチャネルチェックによって裏付けられる。モデル内の主要ドライバーには、1)滑走路増設と容量稼働率、2)ADS-B搭載率、3)主要ANSPが充当する設備投資、4)商業用ドローンの飛行時間の成長、および5)インフレ調整済みアビオニクスASPトレンドが含まれる。多変量回帰とシナリオ分析を組み合わせ、これらの変数を2030年まで予測し、ボトムアップ入力のギャップはインタビュー対象者と協議した保守的な係数範囲で補完される。

データ検証と更新サイクル

アウトプットは、衛星ADS-Bフィード成長およびANSP予算執行などの独立した指標に対する分散閾値を通過する。内部ピアレビューにより異常値にフラグが立てられ、その後シニアによる最終承認が行われる。レポートは12ヶ月ごとに更新され、重大な規制変更またはトラフィックショックの後には中間フラッシュレポートが発行される。

MordorのATMベースラインが信頼性を持つ理由

企業によって収益の算入範囲、通貨処理、および更新頻度が異なるため、公表推計値は乖離する。購入者はしばしば予算設定を複雑にする幅広いスプレッドに直面する。

現行の文献における主要なギャップ要因は、無人交通プラットフォームが計上されているかどうか、コンサルティングサービスがハードウェア販売とどのように混在しているか、および地域別価格分散に関する一次クロスチェックの厳密さに起因する。Mordorの厳格なスコープ定義、年次更新、およびインタビューに基づく価格台帳により、これらの不確実性が縮小される。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 11.55 B(2025年) | Mordor Intelligence | - |

| USD 9.38 B(2024年) | Global Consultancy A | UTMを除外し通信ハードウェアのみを評価しているため、保守的なベースとなっている |

| USD 14.79 B(2024年) | Industry Consultancy B | コンサルティングサービス収益をシステム販売に集計しており、合計値が過大となっている |

| USD 11.83 B(2025年) | Regional Consultancy C | FXを2022年水準に固定し、インタビュー検証なしに一律のASP上昇を適用している |

総合すると、Mordorの数値は中間レンジに位置するが、検証可能なトラフィック統計、複数ソースの価格インプット、および文書化された年次更新サイクルに透明性をもって紐付けられた唯一のものであり、意思決定者に再現可能かつバランスの取れたベースラインを提供する。

レポートで回答される主要な質問

航空交通管理市場は2026年から2031年にかけてどのくらいの速さで成長していますか?

航空交通管理市場は年平均成長率8.28%で拡大しており、2026年の125億1,000万米ドルから2031年には186億2,000万米ドルへと成長します。

2031年までに最も急速に成長するセグメントはどれですか?

UTMはドローン配送とeVTOLネットワークの拡大に伴い、2031年にかけて年平均成長率11.00%を記録すると予測されています。

アジア太平洋地域が最も高い成長率を示している理由は何ですか?

中国、インド、東南アジアの各国政府が衛星ベースの監視と新滑走路に多額の投資を行っており、地域の年平均成長率を8.80%に押し上げています。

ハードウェアからソフトウェアへのシフトを促進しているものは何ですか?

クラウドホスティング、仮想化されたフライトデータプロセッサ、AIベースの意思決定支援が資本コストを削減しサブスクリプション収益モデルを可能にし、ソフトウェアのより迅速な採用を促しています。

サイバーセキュリティリスクはどのように対処されていますか?

ANSPは多要素認証を実装し、脅威監視のための専用予算を配分し、ICAOの附属書17サイバーセキュリティ管理要件に準拠しています。

最終更新日: