航空機除氷市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

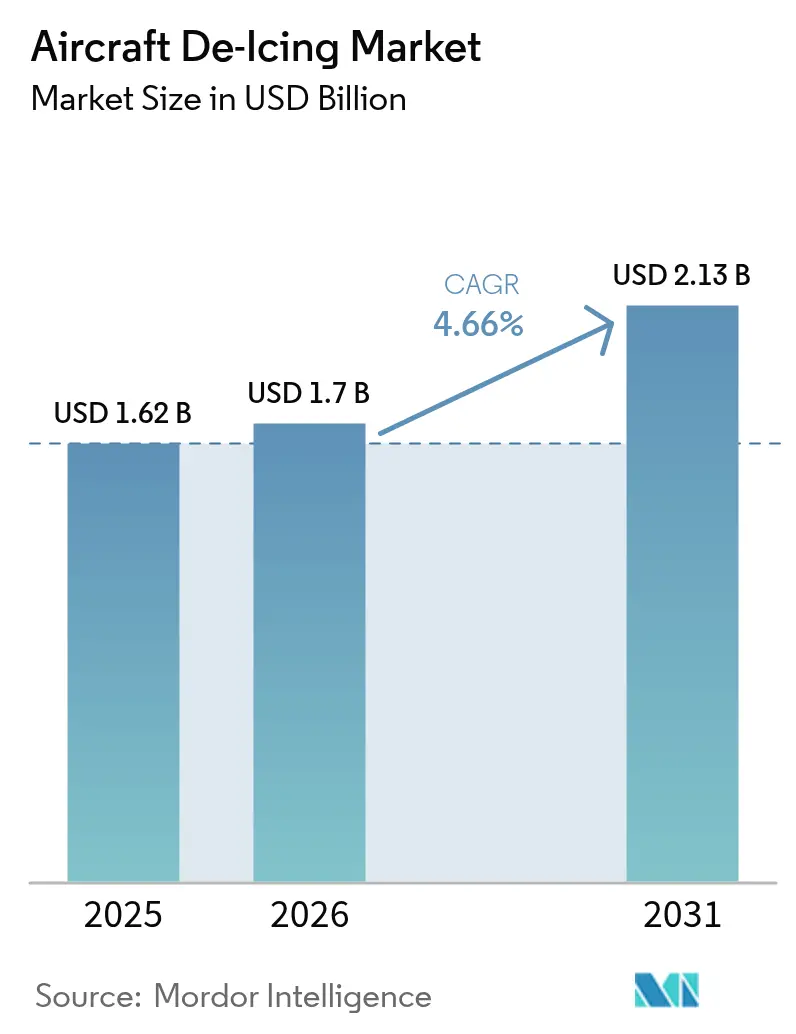

| 市場規模 (2026) | 1.7 十億米ドル |

| 市場規模 (2031) | 2.13 十億米ドル |

| 成長率 (2026 - 2031) | 4.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

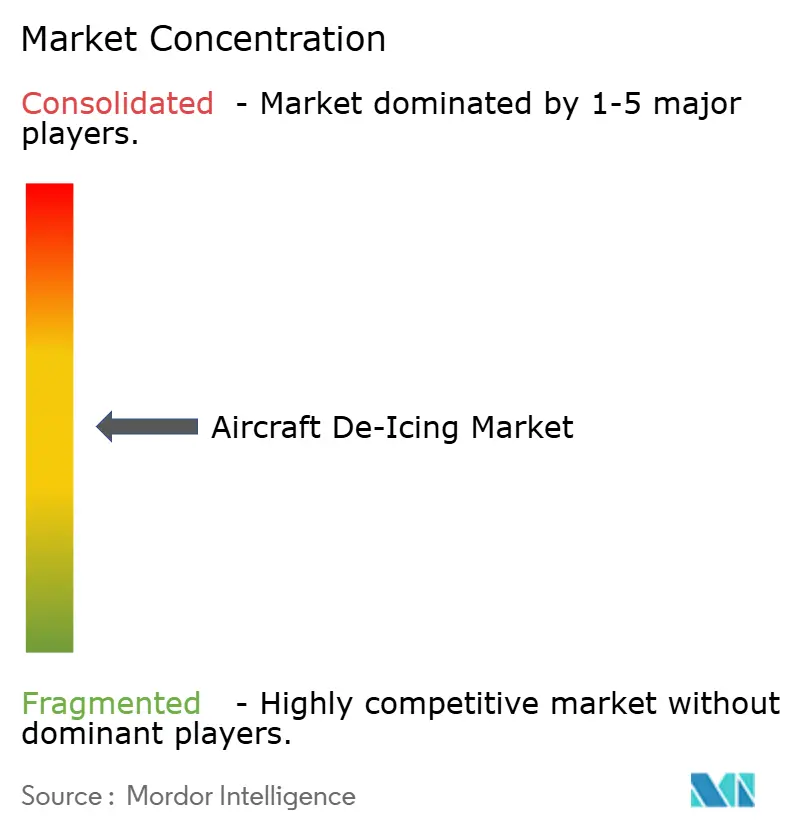

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機除氷市場分析

2026年の航空機除氷市場規模は17億米ドルと推定され、2025年の16億2,000万米ドルから成長し、2031年には21億3,000万米ドルに達する見通しで、2026年から2031年にかけて4.66%のCAGRで成長します。航空機除氷市場は、北方緯度の地方空港における冬季フライトスケジュールの拡大、北米および欧州における安全規制の強化、ならびに恒久的インフラおよび流体回収システムを優先する空港投資の恩恵を受けています。商業航空会社からの安定した需要、電子商取引による貨物輸送量の増加、および次世代小型機フリートの普及がベースラインの成長を支えています。同時に、製品ミックスは電動機器、固定ブーム式ガントリー設備、およびホールドオーバー時間を延長する高性能タイプIV流体へとシフトしています。デジタルモニタリング、予知保全、およびコストと排出量を削減しながら定時運航性能を向上させるグリコールリサイクル技術に関する機会も広がっています。競争力学は、OEMの電動化ロードマップ、空港の持続可能性目標、ならびにグリコール供給および回収プログラムの経済性によって引き続き形成されています。

レポートの主要ポイント

- エンドユーザー別では、商業航空会社が2025年に45.88%の収益シェアでトップとなり、貨物航空会社は2031年までに6.34%のCAGRで最も速く成長すると予測されています。

- 機器タイプ別では、除氷トラックが2025年の航空機除氷市場規模の53.95%を占め、固定ブーム/ガントリーシステムは2031年にかけて6.55%のCAGRで上昇する見込みです。

- 流体タイプ別では、タイプII製品が2025年に31.74%のシェアで優位を占め、タイプIVは2026年から2031年にかけて最高の6.63%のCAGRが見込まれています。

- 方法別では、従来の流体散布が2025年の航空機除氷市場規模の80.95%を占めましたが、ハイブリッドシステムは予測期間中に7.12%のCAGRで最も急速に拡大する見込みです。

- 地域別では、北米が2025年の航空機除氷市場シェアの62.20%を占め、アジア太平洋は2031年にかけて6.63%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機除氷市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 北方緯度の地方空港における冬季フライトスケジュールの急増 | +1.2% | 北米、欧州 | 中期(2~4年) |

| EUおよび米国における氷結関連インシデントに対する安全コンプライアンス違反ペナルティの強化 | +0.9% | 北米、欧州 | 短期(2年以内) |

| 翼面積が大きい次世代小型機フリートの成長 | +0.8% | 世界 | 中期(2~4年) |

| カナダおよび北欧諸国におけるゲート待機時間短縮のための遠隔除氷パッドの拡張 | +0.7% | 北米、欧州 | 中期(2~4年) |

| 電動化イニシアチブおよび持続可能な地上支援機器の採用 | +0.6% | 世界 | 長期(4年以上) |

| NATOおよびロシア極北基地における軍の北極圏作戦の近代化 | +0.5% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北方緯度の地方空港における冬季フライトスケジュールの急増

寒冷地域の地方空港は冬季路線を追加し、航空機を年間を通じて運航させています。SkyWestなどの地域航空会社は2024年に米国で4,200万人の旅客を輸送しました。これは、冬季利用率の向上が、恒久的なガントリーがまだ設置されていない場所に配備できるモバイル除氷ユニットへの需要を高めることを示しています。かつてシーズンの一部を閉鎖していた小規模空港でも交通量の急増が見られるようになり、制約のあるエプロンレイアウトに適した多目的トラックやモジュール式流体タンクの調達が促進されています。機器メーカーはコンパクトなシャシー、より速いブーム関節動作、およびデジタル噴霧速度制御で対応しています。安全規制当局も地方空港への注目を強め、主要ハブ空港と同等の手続き上の厳格さを求めています。これらの要因が航空機除氷市場全体でユニット数量とアフターマーケットサービスの機会を高めています。

EUおよび米国における氷結関連インシデントに対する安全コンプライアンス違反ペナルティの強化

米国連邦航空局(FAA)の2024年~2025年冬季向け地上除氷ガイダンスの改訂により、ホールドオーバー表および散布手順が厳格化され、航空会社とサービス会社は罰則を回避するためにフリートの近代化と乗務員訓練を迫られています。欧州連合航空安全機関(EASA)による並行した措置も同様のメッセージを強化し、着氷の深刻度を分類し、文書化された緩和措置を義務付けています。[1]欧州連合航空安全機関、「飛行中の着氷」、easa.europa.euコンプライアンスへの圧力は、センサーベースの検証、流体バッチのバーコードトレーサビリティ、およびリアルタイムの気象連動型意思決定ツールの採用を加速させています。したがって、航空機除氷市場では、噴霧パターンを検証するソフトウェアライセンス、ハンドヘルドリーダー、および車載カメラへの需要が高まり、ハードウェアを超えた収益源が拡大しています。

翼面積が大きい次世代小型機フリートの成長

エアバスは2024年に766機を納入し、その多くは広い翼を持ち、より広い噴霧範囲を必要とします。これらの航空機は燃料効率を高める一方で、標準的なトラックの従来のブームリーチを超えるため、メーカーは高揚力シザーブームと伸縮式ノズルを設計することを余儀なくされています。ノズルが最適化されていない場合、翼面積が大きいほど流体消費量も増加するため、オペレーターはリアルタイムの粘度と温度に応じて噴霧速度を調整するフローメーターフィードバックループを導入しています。プログラマブルロジックコントローラーと電気油圧式安定化を備えた機器がシェアを獲得する一方、日本の航空宇宙機関が主導するClean Aviation InSPIReプロジェクトなどの研究プログラムは、外部除氷サイクルを70%削減できる埋め込み型電気熱翼保護を検証しています。[2]Clean Aviation Joint Undertaking、「InSPIReが氷を打ち破る」、clean-aviation.eu

ゲート待機時間短縮のための遠隔除氷パッドの拡張

カナダおよび北欧地域の空港は、FAA諮問通達AC 150/5300-14Dに基づき、除氷をゲートから移動させてプッシュバックシーケンスを加速するため、誘導路沿いに集中型パッドを整備しています。遠隔パッドにより複数の航空機を並行処理でき、流体回収を合理化し、エプロンの混雑を制限します。カナダ運輸省のガイドラインは、グリコールを回収し化学的酸素要求量の負荷を削減する排水設計を求めています。その結果、航空機除氷市場は統合ガントリーシステム、地下配管、および大容量貯留タンクから恩恵を受け、サービスプロバイダーはターンキーエンジニアリング、流体管理、およびリサイクル契約を提供しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エチレングリコールおよびプロピレングリコール原料価格の変動 | -0.6% | 世界 | 短期(2年以内) |

| 米国クラスB空港における廃グリコール流出規制の強化による運営費の上昇 | -0.5% | 北米 | 中期(2~4年) |

| アジアにおける航空会社のコスト削減によるアウトソーシング価格圧縮 | -0.4% | アジア太平洋 | 中期(2~4年) |

| 電動除氷機器展開のためのインフラ制限 | -0.3% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エチレングリコールおよびプロピレングリコール原料価格の変動

エチレングリコールおよびプロピレングリコールの価格は上流の石油化学の変動に連動し、流体ブレンダーおよびサービスプロバイダーのマージンを圧迫しています。コスト急騰により、空港は使用済み流体のリサイクルを促進し、航空会社は周囲の状況に応じて濃度を変化させるようになっています。セントルイス・ランバート国際空港の2024年/2025年計画は、穏やかな気象条件での消費量を削減する温度対応ブレンド投与を強調しています。一部の航空会社は複数年の供給量を契約することでコストをヘッジしていますが、小規模オペレーターはより大きなリスクにさらされており、機器のアップグレードを遅らせ、短期的な市場成長を制限しています。

廃グリコール流出規制の強化による運営費の上昇

米国環境保護庁(EPA)の空港除氷排水ガイドラインは、1,000便以上のジェット機出発便を持つ施設に対し、排水の60%を回収または処理することを義務付けています。[3]米国環境保護庁、「空港除氷排水ガイドライン」、epa.govコンプライアンスには分離装置、貯留ラグーン、および生物処理システムが必要であり、特に中規模クラスB空港に資本負担を加えます。クラーク郡航空局の環境ガイドラインは、ペナルティを回避するために必要な手続きの深さを示しています。大規模ハブ空港は高い交通量で投資を償却できますが、季節的な空港はより高い単位コストに直面し、近期の機器購入を抑制し、航空機除氷市場の成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:貨物の勢いを伴う商業の優位性

商業航空会社は2025年の航空機除氷市場シェアの45.88%を占め、冬季ピーク時に定時出発を維持しなければならないグローバル路線ネットワークに支えられています。これらの航空会社は、折り返し時間を短縮するために高スループットのトラックフリートと自動混合プラントを好みます。現在は規模が小さいものの、貨物航空会社は電子商取引が温度に影響されない物流への年間需要を促進するため、2031年にかけて6.34%のCAGRで航空機除氷市場規模を最も速く拡大しています。貨物航空会社は夜間や地方ハブで運航することが多く、空港間を移動できる自己完結型除氷リグへの投資を促しています。軍用航空はニッチではありますが、北極圏基地向けの堅牢な機器と極寒での性能を発揮する迅速展開キットを指定しています。一般航空とビジネスジェットは、加熱格納庫やポータブルアプリケーターを含む柔軟なサービスモデルに依存しており、サプライヤーにとって漸進的ながら安定した需要を表しています。

商業航空会社は流体基準にも影響を与えており、より長いホールドオーバー時間への要求がタイプIV製剤へのシフトを加速させています。貨物オペレーターは、タキシングと積載間隔の延長が流体のせん断または再凍結のリスクを高めるため、このトレンドを強化しています。軍用ユーザーは、後に地域空港アプリケーションに移行するポータブル電気熱ブランケットとコンパクト電源システムのR&Dに資金を提供することで、民間業務にスピルオーバー効果をもたらします。要件の相互交流により、航空機除氷市場は緩やかなヘッドライン成長にもかかわらず活発な状態を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機器タイプ別:固定ブームインフラがギャップを縮小

除氷トラックは、汎用性と恒久的ガントリーに比べた低い初期コストにより、2025年の航空機除氷市場の53.95%を維持しました。最新の設計はシングルエンジンドライブトレイン、エネルギー効率の高いヒーター、およびタッチスクリーン診断を統合し、燃料消費とメンテナンスのダウンタイムを削減しています。しかし、冬季スケジュールが混雑した空港は、複数のワイドボディ機を同時に処理できる固定ブームまたはガントリーシステムへの転換を進めています。このサブセグメントは2031年にかけて6.55%のCAGRで成長し、航空機除氷市場規模への貢献を高め、ピーク時の嵐における人員制約を緩和します。牽引式スプレーヤーは小規模飛行場に引き続き関連性を持ち、格納庫内ソリューションはMRO業務と企業フリートに対応しています。

電動化はすべてのカテゴリーに重なっています。Vestergaard、Oshkosh、およびTextron GSEは現在、2035年以前に過半数の電動またはハイブリッド納入を目標とするロードマップを公表しており、空港の炭素削減誓約に応えています。このシフトは総所有コスト計算を再定義し、エネルギー価格の変動と持続可能性インセンティブがバッテリー電動またはハイブリッド油圧プラットフォームへの購買決定を傾けています。高電圧統合と寒冷地バッテリー管理をマスターしたサプライヤーは、顧客がディーゼルユニットを段階的に廃止するにつれて長期サービス収益を確保するでしょう。

流体タイプ別:タイプIVがタイプIIのリーダーシップに迫る

タイプII流体は2025年の消費量の31.74%を占め、粘度、噴霧性、およびコストのバランスを取っています。それでも、オペレーターが持続的な降水時のより長いホールドオーバー時間を優先するため、タイプIVの量は6.63%のCAGRで加速しています。タイプIVは繰り返し散布の必要性を減らすため、航空会社はその高い単位コストを遅延の削減と流体使用量の削減と比較検討しています。リサイクルプログラムはさらに経済性を強化し、空港がグリコールを回収・濃縮できるようにしています。タイプIグリコール水混合物は初期の氷除去に不可欠ですが、防氷製剤の改善に伴いそのシェアは漸進的に低下するでしょう。タイプIII製品は、特定のせん断性能を必要とするターボプロップおよびリージョナルジェットに限定されています。

メーカーは毒性を低減し生分解性を向上させるバイオベースのグリコールと添加剤を探求しています。ClariantのSafewingポートフォリオはこれを体現しており、FAAおよびEASA仕様への完全準拠を提供しながら環境負荷を低減しています。規制が厳格化するにつれ、ブレンド、散布、回収、再生というクローズドループのライフサイクル管理を実証する流体メーカーが航空機除氷市場で価値を獲得するのに最も有利な立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

方法別:ハイブリッドシステムが流体の優位性に挑戦

流体噴霧方法は2025年の処理の80.95%を占めましたが、着氷防止コーティングと電気熱加熱を組み合わせたハイブリッドコンセプトは2031年にかけて7.12%のCAGRで成長するでしょう。日本の航空宇宙機関が主導するICE-WIPSプログラムは、従来の高温ブリードエア方式と比較して70%の消費電力削減を示し、リージョナルジェットや新興の電動航空機にとって魅力的なものとなっています。赤外線ベイと電気インパルス技術は、化学物質の使用を最小限に抑える必要がある特定のニッチ、例えば環境に敏感な場所や流体物流が限られた防衛拠点に対応しています。

強制空気システムは、熱風ブラストとより少ないグリコール量を組み合わせることでギャップを埋め、空港がEPA排水制限を満たすことを可能にしています。機器ベンダーはますます複数の技術、予熱ベイ、スポット電気熱パネル、および最適化された噴霧ヘッドを、各顧客の気候プロファイルに合わせた統合パッケージにバンドルしています。この収束はサプライヤーのポートフォリオを広げ、アフターマーケットサービスの需要を深め、航空機除氷市場を拡大しています。

地域分析

北米は2025年の収益の62.20%を生み出し、密集したハブネットワーク、厳しい冬、および厳格なFAA監督により航空機除氷市場を支えています。シラキュース・ハンコック国際空港の1,940万米ドルのグリコールリサイクルプラントなどの最近の投資は、持続可能な運営とコスト管理への地域のコミットメントを示しています。この施設は0.25%という低いグリコール濃度の流体を回収するよう設計されており、年間最大55万ガロンのタイプI溶液を生成します。EPAの排水規制はさらに回収システムとパッドベース処理の採用を促進し、北米の需要が規制コンプライアンスと技術更新サイクルに根ざし続けることを確保しています。

欧州は第2位の地域であり、EASAの着氷リスク分類と欧州グリーンディールによって形成されています。クリーン航空イニシアチブは、エネルギー消費を30%以上削減できる次世代翼着氷保護を支援し、埋め込み型電気熱素子と高度なコーティングのサプライヤーに肥沃な土壌を提供しています。スカンジナビアとアルプス全域の空港は、安全および環境要件を満たすために遠隔パッドとグリコール回収に投資しており、比較的成熟した市場においても機器受注を維持しています。

アジア太平洋は明確な高成長フロンティアであり、中国、韓国、および日本における空港インフラの拡大を背景に6.63%のCAGRが予測されています。これらの施設の多くは最小限の冬季活動からフルシーズン運営へと拡大しており、トラック、貯留タンク、および流体バルクプラントの初回購入を生み出しています。中国と韓国の一部の山岳地帯では高度対応システムが必要であり、中国北部のハブは機器の加熱能力を圧迫する長期間の氷点下に直面しています。モジュール式で迅速に展開可能なフリートと現地サービスパートナーシップを提供するサプライヤーが初期契約を獲得しており、この地域は航空機除氷市場規模への貢献が高まる地域として台頭しています。

規制環境

航空機の地上除雪・除氷作業は、クリーンエアクラフトコンセプトを実施し、離陸前に文書化された手順を要求する安全・運航規則によって規定されている。米国では、航空運送事業者および運航者に対するFAA要件(14 CFR 121.629および135.227を含む)が、AC 120-60BやAC 135-17などの勧告資料、さらに冬季シーズンごとに更新されるFAA地上除氷プログラム一般情報文書(例:2024-2025年版および2025-2026年版)によって補完されている。欧州では、規則(EU)965/2012(CAT.OP.MPA.250を含む)に基づくEASAの枠組みおよび関連する安全情報が、冬季運航中の標準化されたチェック、処理後の検証、汚染リスク管理を強化している。

流体および工程の技術的コンプライアンスは、広く採用されているSAEインターナショナル規格に基づいており、地上除氷・防氷工程に関するAS6285、タイプIおよびタイプII/III/IV流体に関するAMS1424とAMS1428(AMS1428は2025年に更新)が含まれる。規制の進展はEASAにおいてもRMT.0118などの取組を通じて続いており、これはCS-25大型航空機認証仕様を離陸時汚染に関する航空運航規則と整合させることを目的とし、検証済み性能データおよび運航者手順への監視強化につながっている。環境コンプライアンスは、除氷排水の管理要件とも交差し、FAAは空港環境における除氷・防氷製品の選定・使用を支援するエンジニアリング指針(エンジニアリングブリーフ108など)も公表している。

バリューチェーン分析

航空機除氷のバリューチェーンは、上流の石油化学由来グリコールおよび添加剤パッケージから始まり、これが認証された流体製造(タイプI~IV)につながり、続いてSAE仕様(AS6285、AMS1424、AMS1428および関連ガイダンス)に対する試験・認定が行われる。流通・保管には、空港およびサービスプロバイダーへのバルク物流、現場での混合・調合システム、加温保管、そして可動式または固定式の供給資産(トラック、ブーム、ガントリー、被牽引式スプレーヤー、ハンガー内システム)が含まれる。機器OEMおよびサブシステム供給業者は、ブーム、ポンプ、バーナー・ヒーター、制御装置、センサー、さらには電動・ハイブリッドプラットフォーム向けの高電圧部品を提供する一方、アフターマーケットネットワークは部品、校正、トレーニング、シーズン準備サービスをカバーしている。

下流では、実行は空港、航空会社、および契約を結ぶ地上ハンドリング業者が担い、計画、人員配置、コンプライアンス文書を管理しており、ホールドオーバー管理と処理後の検証はデジタルツールおよびセンサーによってますます支援されている。デジタル運用システムは、ハードウェアおよび流体と並んでチェーンの一部となってきている。例えば、アメリカン航空はTKHエアポートソリューションズのIcelinkを、80以上のステーションで利用する企業向け除氷運用システムとして選定した(2026年4月発表)。環境回収・処理は、遠隔パッド、排水、収集、リサイクルを通じて空港における並行チェーンを形成しており、40 CFR Part 449に基づく米国の排出要件および各空港の環境プログラムの影響を受け、流体回収と廃棄物処理は、交通量の多い寒冷地ハブにおいて重要なコストおよびインフラ拠点となっている。

競争環境

航空機除氷市場は適度に集中しており、上位5社のメーカーが世界販売の60%弱を支配しています。VestergaardとOshkoshは、電動ドライブトレインとテレマティクスを統合して生涯排出量を低減しフリートの稼働率を向上させることで、高級トラックとガントリーのペースを設定しています。OshkoshのTempest-iシリーズはこのトレンドを示しており、シングルエンジンパワートレイン、以前のモデルより39%少ない部品、および始業時間を節約する迅速な流体加熱を特徴としています。Vestergaardの7,600リットルe-MY Liteは、騒音と排出削減を追求する地域空港の間で支持を得ています。

Textron GSE、Clariant、および地域プレーヤーのコホートが中級市場フリートと流体供給契約の量を競っています。Textronは2035年までに75%の電動またはハイブリッド出力を目標とし、空港の炭素目標との戦略的整合を示しています。一方、Cox & Companyなどの専門企業は航空宇宙特許をOEM供給モジュールに転換し、翼前縁向けのハイブリッド熱機械除氷サブシステムを提供しています。デジタルサービス層、予知保全ダッシュボード、流体消費分析、およびコンプライアンスレポートが競争上の差別化要因として台頭しており、顧客を長期サポート契約と定期的なソフトウェア料金に結び付けています。

航空サービスが初めて冬季気候に拡大している成長市場では、ホワイトスペースの機会が依然として存在しています。機器、流体、トレーニング、およびリサイクルをマネージドサービスモデルとしてバンドルしたソリューションを提供できるサプライヤーがこれらの機会を獲得しています。空港当局との協力も、集中型パッドと処理プラントの官民資金調達への道を開き、航空機除氷市場内の対応可能な需要をさらに拡大しています。

航空機除氷業界リーダー

Oshkosh Corporation

Vestergaard Company

Global Ground Support LLC

Weihai Guangtai Airport Equipment Co., Ltd.

TUG TECHNOLOGIES CORPORATION (Textron, Inc.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

集中除氷施設および排水管理パッドへの空港投資は、特に運航がより高い環境性能を証明する必要がある場合において、固定インフラ、収集システム、統合制御に関する調達の余地を生み出している。具体的な例として、シラキュース地域空港局が2026年5月に、公共用除氷パッドの拡張と既存スペースの再建のために1,870万米ドルの連邦資金を発表したことが挙げられ、これはターンキーのパッド設計、流体回収、保管、および関連する機材適合性への需要を強化している。運航スループットと雨水管理を組み合わせた同様のプログラムは、グリコール回収・リサイクル機器、流体濃度制御用計測機器、および設計、設置、試運転、シーズン運用支援を一体化したサービスにおいて隣接する機会を支えている。

技術開発はまた、コーティングと低エネルギー型アクティブシステムを組み合わせたハイブリッドコンセプトを通じて、従来型流体を超える機会の範囲を広げており、過剰塗布を減らし追跡性を向上させるデジタル監視も併せて進んでいる。COAT-IPS(OMARコーティングス、AIMPLAS、INTAによるもので、2026年4月発表、スペイン科学・イノベーション・大学省の支援を受ける)などのプロジェクトや、IRTサンテグジュペリのFREEzING 2(2026年3月発表)などの研究イニシアチブは、ジュール加熱コーティングおよびハイブリッド除氷戦略に関する積極的な取り組みを示しており、これは材料、パワーエレクトロニクス、検証試験、保守体制における新たな供給業者の役割につながる可能性がある。並行して、大手運航会社(例:アメリカン航空のIcelink展開)が採用する企業運用プラットフォームは、多拠点ネットワーク全体で気象、ホールドオーバーガイダンス、機器状態、コンプライアンス報告を接続するソフトウェアレイヤーへの需要拡大を示している。

最近の業界動向

- 2026年5月:シラキュース地域空港局は、空港の公共用除氷パッドの拡張および既存スペースの再建のために1,870万米ドルの連邦資金を発表した。パッド容量とレイアウトに重点を置く本プロジェクトは、より高いスループットの冬季運航を支え、空港における統合排水収集および流体管理インフラへの需要を強化する。

- 2026年4月:アメリカン航空は、TKHエアポートソリューションズのIcelinkを企業向け除氷運用システムとして80以上のステーションに展開することを発表し、多拠点ネットワーク全体で標準化された気象統合、ホールドオーバー計算、機器状態モニタリング、コンプライアンス報告を可能にする。

- 2024年10月:Equipmakeは、テクストロン・グラウンドサポートエクイップメント社と提携し、空港除氷車両の完全電動版を開発した。これにより、バッテリー電動ランプ資産のパイプラインが拡大し、低騒音・低排出の運用を求める運航者向けの製品ロードマップが加速している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査において、航空機除氷市場は、離陸前に航空機の凍結汚染を除去または防止するために使用される流体および地上機器から得られる収益として定義され、主に寒冷期運航時の空港周辺を対象とする。

範囲の除外事項:滑走路・舗装面用除氷剤、除雪機器、および航空機に搭載される飛行中防氷システムは除外される。

セグメンテーション概要

- エンドユーザー別

- 商業航空会社

- 貨物航空会社

- 軍用航空

- 一般航空およびビジネスジェット

- 機器タイプ別

- 除氷トラック(モバイル)

- 固定ブーム/ガントリーシステム

- 牽引式スプレーヤー

- 格納庫内除氷システム

- 流体タイプ別

- タイプI(グリコール水)

- タイプII

- タイプIII

- タイプIV

- 方法別

- 流体による除氷

- 赤外線/電気インパルス

- 強制空気/熱風

- ハイブリッドシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ロシア

- フランス

- ドイツ

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- オーストラリア

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 南米

- ブラジル

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要環境の枠組みを構築し、対象とすべき範囲・すべきでない範囲を実務的に設定するために用いられた。除氷需要の強度に直接関連する公的な航空・気象関連情報源、例えばFAAの冬季運航指針、EASAの安全刊行物、ICAO文書、NOAAの気候・降雪記録などを活用した。モデルの基盤を確実にするため、IATAの刊行物、主要空港局の開示情報、入手可能な場合は民間航空当局のダッシュボードなど、空港および航空会社の運航統計も確認した。

供給側については、典型的な機器構成および流体使用パターンを把握するため、年次報告書、投資家向け説明資料、製品認証を確認した。カバレッジが不十分な場合には、企業財務・インテリジェンスに特化した有料サブスクリプション、ニュースおよび財務情報、特許データベースを用いて、製品動向および導入時期を追跡した。これらのデスクリサーチ資料は網羅的なものではなく、データ収集、検証、確認の過程で追加の公的資料も参照された。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは完全に解明できない前提、特に実際の流体対フライト比率、ピーク時の機器利用率、価格変更が空港および航空会社の契約にどのように反映されるかを検証するために用いられた。APAC、EMEA、およびアメリカ地域の空港運航関係者、サービスプロバイダー、機器・流体バリューチェーン参加者と意見交換を行った。得られた情報は、観測可能な航空活動および気象暴露パターンと照合された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):19% | APAC:37% |

| ミドルティア:51% | 機能・部門責任者:30% | EMEA:37% |

| 中小規模企業:20% | マネージャー:51% | アメリカ地域:26% |

市場規模算定と予測

規模算定は、世界のフライトおよび空港運航の基盤から始まり、冬季暴露度と除氷実施率に基づいて対象支出を再構築するトップダウン方式を用いて構築される。実務的には、寒冷地空港における定期出発便を、氷点以下となる日数、降雪頻度、除氷・防氷作業を必要とする航空機の運航割合などの指標でフィルタリングする。この運航要件が流体需要および機器の稼働強度に変換される。

合計値を現実的に保つため、事象あたりの流体消費量サンプル、航空機クラスごとの標準的なガロン数、空港・サービス契約全体で観察された平均サービス価格など、選択的なボトムアップ推計と照合している。モデルで使用される主要な入力要素には、地域別の冬季事象日数、旅客対貨物のフライト比率、運航あたりの除氷頻度、関連がある場合のタイプIとタイプIVの使用割合、および流体・除氷サービスの平均価格変動が含まれる。小規模空港で直接的な視認性が限られる場合は、同様の気候・交通プロファイルを持つ代替空港を用い、その後インタビューフィードバックを用いて調整する。

予測は、航空交通量の成長トレンドおよび予想される冬季の厳しさの範囲を支えるシナリオ分析を用いて策定される。価格・構成の前提も一次情報によって検証される。年ごとの変動が大きい可能性があるため、短期的な変化は長期的な推移とは別に扱われ、モデルが単一の冬季シーズンに過度に反応しないようにしている。

データ検証と更新サイクル

算出結果は、地域別のフライト成長、冬季気象の厳しさのパターン、ピーク時の氷結期間中に報告される空港運航上の制約など、独立した指標と照合される。モデルに予期しない急増または急減が見られた場合、前提が再検討され、その変化が量、構成、または価格のいずれによるものかを確認するための追跡調査が行われる。

承認前には、複数段階のアナリストレビューを経て、入力データ、計算、最終合計値が地域間で比較され、早期に不整合の問題を発見する。本レポートは毎年更新され、航空活動または冬季運航慣行に重大な影響を及ぼす事象が発生した場合には中間更新も行われる。提供直前には最終レビューが実施され、クライアントは最新の更新版を受け取ることができる。

Mordor Intelligenceの航空機除氷市場規模と他の公開推定値との比較

航空機除氷に関して公開されている市場価値は、各発行元が市場の境界を異なる方法で設定し、冬季運航を収益に変換するために異なる活動指標を用いているため、大きく異なって見えることがある。選択される基準年、サービスと製品販売の扱い方、価格変動の反映方法も最終的な数値に影響を与える傾向がある。

Mordor Intelligenceは、寒冷地空港でのフライト運航を追跡し、各サイクルで気候暴露度の前提を更新することで、近接する空港冬季支出ではなく、飛行前流体および地上除氷機器の収益に焦点を絞っている。一部の推定値は、飛行中防氷システムを組み込んだり、機器の対象範囲を除雪まで広げたりしており、これが対象市場を膨張させる。他の推定値は、契約の実態や使用制約と一致しない積極的な価格成長を用いている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.70 B (2026) | |

| 業界出版社A | USD 1.40 B (2025) | より早い基準年と、範囲概要における広範な機器分類を用いており、価格や交通回復が十分に反映されていない場合、後年の合計が下方に変動する可能性がある。 |

| グローバル出版社B | USD 1.87 B (2025) | 明示された範囲において、より広範な航空機防氷対象範囲を含んでおり、これは地上除氷活動に加えて飛行中システムの価値を上乗せする可能性があり、同じ期間について報告される市場規模を増大させる。 |

表における差異は、主に何が計上対象とされるか、および冬季の状況を支出に変換するためにどの需要指標が用いられるかによって決まる。当社のアプローチは、寒冷地出発便、事象頻度、現実的な価格・構成変動といった明確な活動要因に追跡可能な形で結び付いており、これにより最終合計値の再現と説明が容易になる。

レポートで回答される主要な質問

航空機除氷市場の現在の価値はいくらですか?

航空機除氷市場は2026年に17億米ドルと評価されており、2031年までに21億3,000万米ドルに達すると予測され、4.66%のCAGRを反映しています。

どの地域が航空機除氷市場をリードしていますか?

北米は2025年の収益の62.20%を占め、広範な空港インフラと厳格なFAA規制に支えられています。

どの機器カテゴリーが最も速く成長していますか?

固定ブームまたはガントリーシステムは、空港が恒久的な高スループットインフラに投資するにつれて、2031年にかけて6.55%のCAGRで上昇すると予想されています。

タイプIV流体が人気を集めているのはなぜですか?

タイプIV流体はタイプIIよりも長いホールドオーバー時間を提供し、繰り返し散布を減らし、継続的な降雪時の定時出発を支援します。

規制は市場にどのような影響を与えていますか?

FAAおよびEPAの改訂規則とEASA指令が、高度なモニタリング、グリコール回収、および電動除氷機器への投資を促進しています。

電動化は将来の成長においてどのような役割を果たしますか?

メーカーは2035年までに過半数の電動またはハイブリッドフリートを供給することを目指しており、空港の炭素目標に沿い、新たな総所有コスト上の優位性を生み出しています。

最終更新日: