空港地上支援車両市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.4 十億米ドル |

| 市場規模 (2031) | 11.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

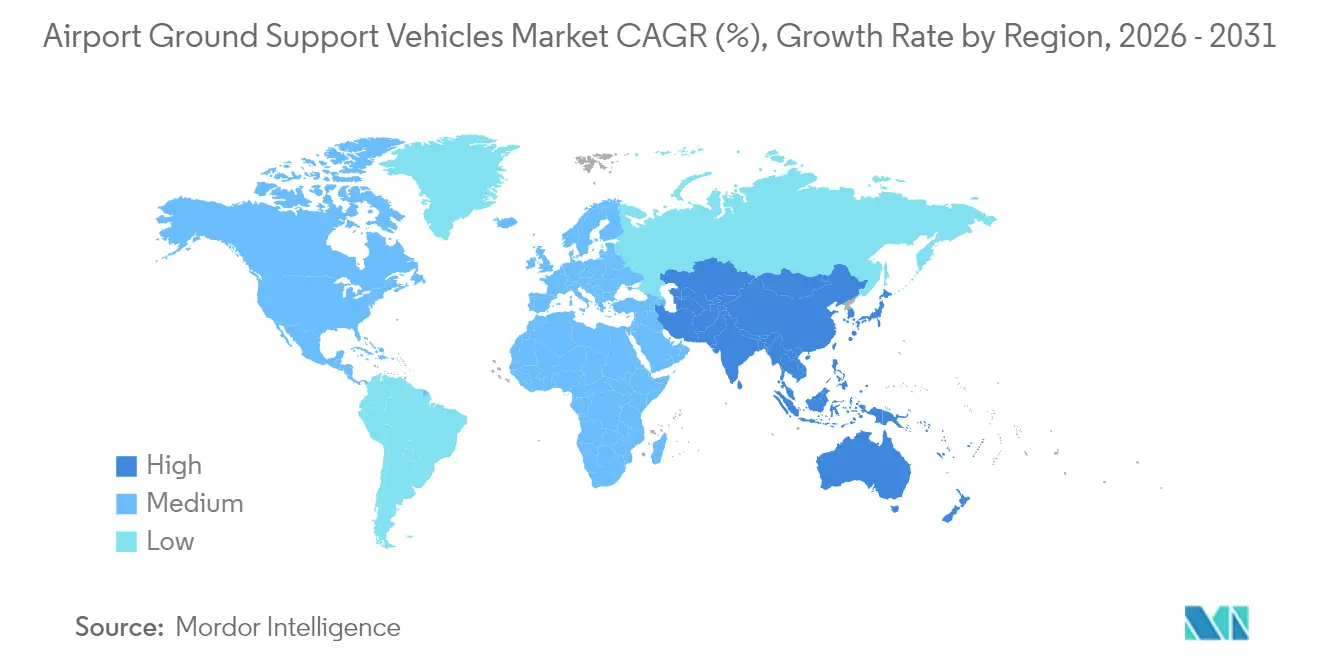

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

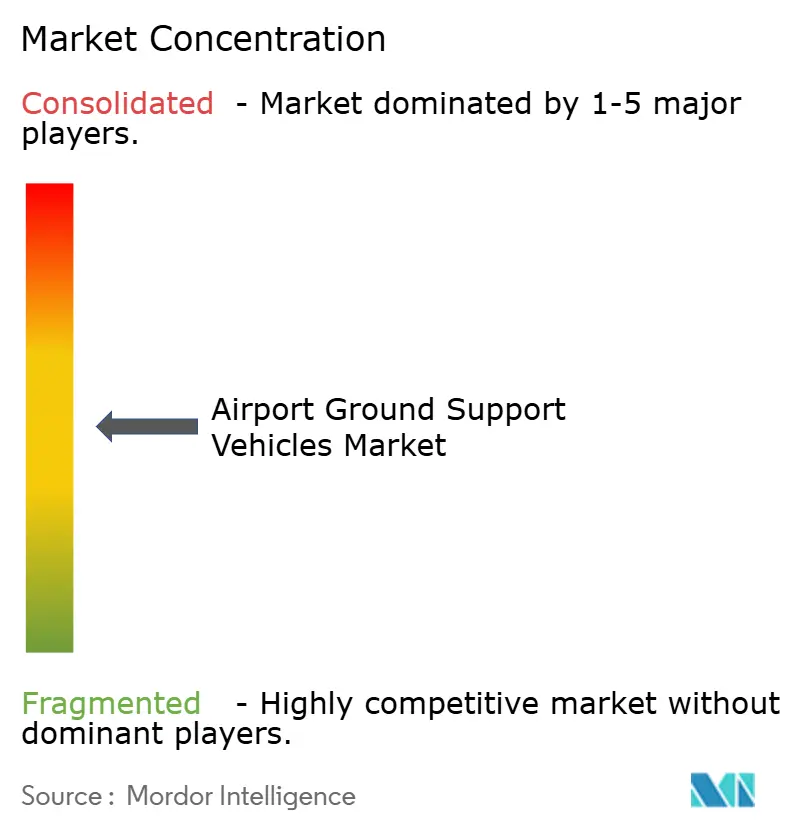

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港地上支援車両市場分析

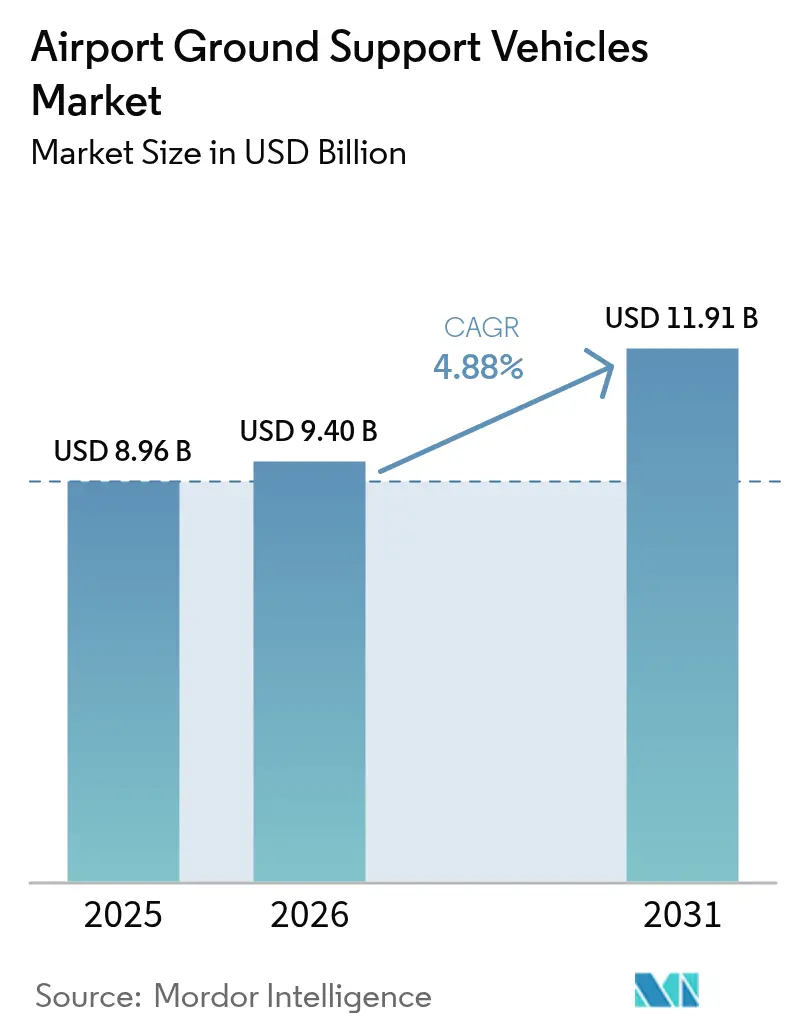

空港地上支援車両市場規模は2025年に89.6億米ドルと評価され、2026年の94.0億米ドルから2031年には119.1億米ドルへと成長すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.88%です。成長は、交通サイクルにおける資本集約度を低減する柔軟なリースおよびプーリング構造への、所有重視モデルからの移行によって形成されています。電動化義務は調達タイムラインと車両仕様を変化させる一方、充電インフラとバッテリーシステムに対する近期的な資本要件を増大させています。オペレーターは、混在する資産全体のターンアラウンドタイムを短縮し稼働率を向上させる、接続性が高くデータに富んだフリートを好む傾向にあります。競争戦略は、車両をテレマティクス、エネルギー管理、ライフサイクルサービス契約と統合する方向へと移行しています。

2024年には北米が最も顕著な地域的地位を維持し、アジア太平洋地域は当初の試運転から純ゼロ運営を優先する新設空港プログラムに牽引され、最速の地域成長を達成する見込みです。車両タイプ別では、牽引車およびトラクターが現在最大のシェアを占め、冬季運航がより多くの地域に拡大するにつれて除氷車が最速の成長を記録しています。用途需要は航空機ハンドリングを軸として安定していますが、専用貨物機の開発および時間的制約のある物流サービスレベルへの需要増大により、貨物ハンドリングがより速く拡大しています。非電動パワートレインが依然として設置台数の大部分を占めているものの、総所有コストの改善とカーボンコストの運用への反映に伴い、電動型が勢力を拡大しています。航空会社がフリートを売却し、費用を交通量の変動に合わせるべく地上支援プロバイダーおよびリース会社に依存するようになったことで、所有形態の構成が多様化しています。

主要レポートポイント

- タイプ別では、牽引車およびトラクターが2025年の収益シェアで30.78%をリードし、除氷車は2031年に向けて年平均成長率7.43%で拡大すると予測されています。

- 用途別では、航空機ハンドリングが2025年に53.85%を占め、貨物ハンドリングは2031年に向けて年平均成長率6.61%で成長すると予測されています。

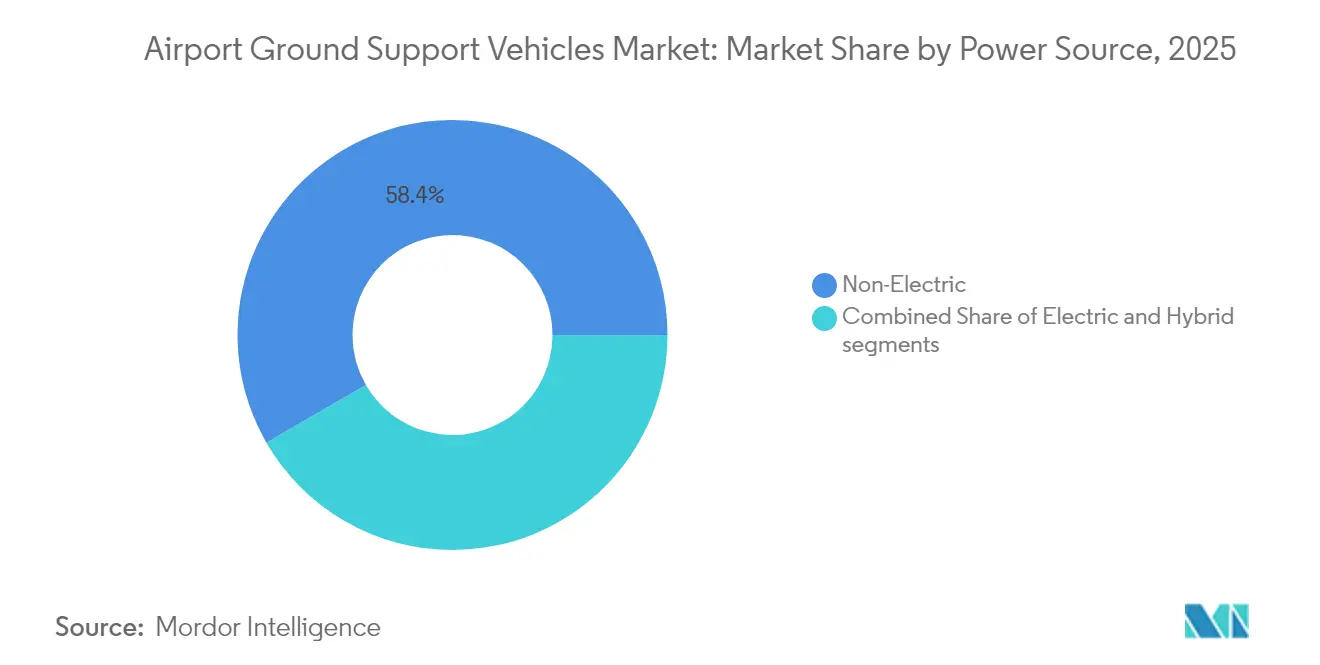

- 動力源別では、非電動が2025年の設置台数の58.35%を占め、電動型は2031年に向けて年平均成長率9.55%で成長すると予測されています。

- エンドユーザー別では、商業航空が2025年の需要の93.30%を占め、2031年に向けて年平均成長率5.55%で成長すると予測されています。

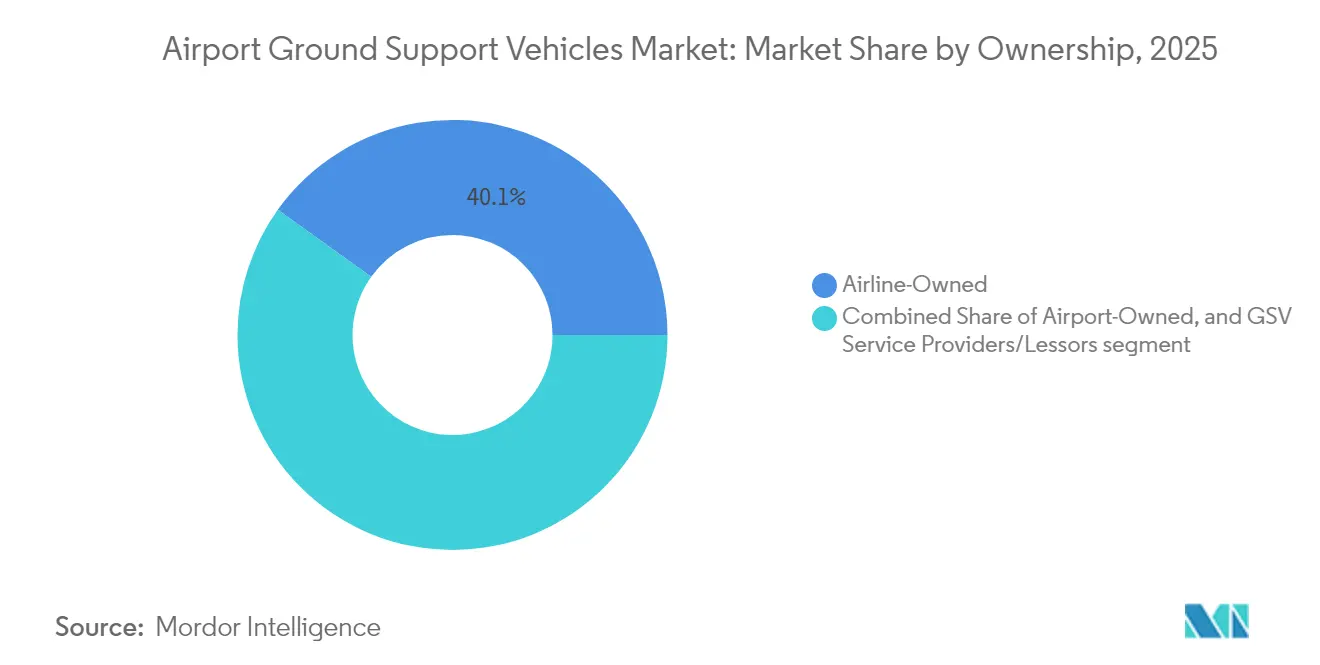

- 所有形態別では、航空会社所有フリートが2025年に40.10%を占め、地上支援車両サービスプロバイダーおよびリース会社は2031年に向けて年平均成長率6.64%で拡大すると予測されています。

- 地域別では、北米が2025年に34.12%を占め、アジア太平洋地域は2031年に向けて年平均成長率6.94%で最速成長地域になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の空港地上支援車両市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 強化された車両フリートを必要とする世界の空港インフラの拡大 | +1.2% | アジア太平洋、中東、南米 | 中期(2〜4年) |

| 拡張可能な地上車両オペレーションを必要とする航空旅客量の増加 | +1.0% | 世界全体、アジア太平洋および北米に集中 | 短期(2年以内) |

| 低排出・電動地上支援車両への政策主導のシフト | +1.5% | 欧州、北米、一部のアジア太平洋ハブ | 長期(4年以上) |

| フリート電動化・近代化に対する政府インセンティブの利用可能性 | +0.8% | 米国、EU加盟国、中国 | 中期(2〜4年) |

| 車両リース、プーリング、フリート・アズ・ア・サービスモデルの成長 | +0.9% | 世界全体、北米および西欧での早期採用 | 短期(2年以内) |

| 自律走行技術および接続フリート管理プラットフォームの採用 | +0.7% | 北米、アラブ首長国連邦、シンガポール、一部の中国の空港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強化された車両フリートを必要とする世界の空港インフラの拡大

アジア太平洋および中東における大規模空港プログラムは、地上支援車両をターミナルおよびエプロン契約に組み込んでいるため、納品期間が短縮され、調達責任が空港オペレーターへとシフトしています。[1]国際空港評議会(Airports Council International)、「空港開発」、ACI ワールド(ACI World)、aci.aero インドは2030年までに複数の新設空港を整備することを公約しており、これは各サイトに数十台単位の基本フリートを必要とすることを意味し、サイトレベルのスケジュールが変動する中でも、サプライヤーにとって予測可能な需要パイプラインを生み出しています。サウジアラビアの主要プロジェクト(紅海国際空港およびキング・サルマン国際空港を含む)は、開業時から電動車両が主体のフリートを念頭に設計されており、排出量、稼働率、ライフサイクルサービスの取り決めに関する運用ベンチマークを設定しています。これらのプロジェクトは、単一カテゴリーの更新サイクルよりも多カテゴリーの同期発注を多く促進するという点で、通常の代替サイクルとは異なる需要クラスターを形成しています。

小規模な地域空港においても、運営継続性と悪天候時の対応を優先する国家的な連絡性・レジリエンス義務に基づき、特殊車両を含むフリートのアップグレードが進んでいます。その結果として生まれるのは、メーカーがカテゴリーとサイトをまたいでモジュール式生産およびステージング能力を柔軟に対応させることを求める、段階的な需要プロファイルです。

拡張可能な地上車両オペレーションを必要とする航空旅客量の増加

2024年には複数の地域で旅客量が多くの計画基準を上回る速さで回復したため、航空会社および地上ハンドラーは通常の代替サイクル外で車両を追加し、配車システムを改修することを余儀なくされました。[2]国際航空運送協会(International Air Transport Association)、「エコノミクスおよび貨物プログラム」、IATA、iata.org 小型機フリートのターンアラウンドタイム目標は引き続き短縮されており、レガシーの手動配車では大規模に対応できない、同期された車両運用とリアルタイムのタスク管理が求められています。広胴機の運航頻度が正常化するにつれ、空港はより大きな給油能力と高容量の除氷ユニットを必要とし、これにより重量増加、コスト上昇、専門スタッフの確保が必要となり、フリート構成の最適化が複雑になります。

専用貨物機の運航は回復力を維持しているため、貨物パターンは旅客回復と乖離しており、メインデッキローダー、大型牽引車、および高いデューティサイクルに対応できる貨物輸送車への需要が増加しています。こうした動向により、オペレーターは特に同時活動のピーク時に、ゲート、エプロン、貨物スタンド間でのアセットのデューティタイムを調整するため、テレマティクスオーバーレイと接続型スケジューリングを採用するよう促されています。協調意思決定プラットフォームを統合した空港とハンドラーは、アイドルタイムを削減し、更新されたフライトスケジュールとリソース制約に合わせて地上支援車両の配車を調整することができます。

低排出・電動地上支援車両への政策主導のシフト

欧州および北米における規制・政策フレームワークは、空港地上業務および車両フリートの電動化を促進する法的拘束力のある計画的要件を設定しています。カリフォルニア州の先進クリーンフリート(Advanced Clean Fleets)規制は空港の道路外カテゴリーを対象としており、大規模ハブのオペレーターは使用可能なディーゼル車を加速したスケジュールで廃棄し、近期的な減価償却費を吸収することを迫られています。欧州の脱炭素化イニシアティブと空港認定プログラムは、空港管理下の業務について2030年以降に向けた具体的な排出量削減計画を義務付けており、これにより主要ハブでは地上支援車両のほぼ完全な電動化が求められます。

アジアのいくつかの規制当局は、新規空港の承認および拡張を電動化へのコミットメントに連動させており、空港は契約や料金を通じてその要件を航空会社所有フリートへと転嫁しているため、フリートの予算計算が再構成されています。調達においては、バッテリーの化学的特性とライフサイクル終了時の回収計画に関してより詳細な規定が設けられるようになっており、クローズドループリサイクルパートナーシップと検証可能なマテリアルトレーサビリティを持つサプライヤーが有利になっています。コンプライアンスは、ピーク時のスケジュール中にグリッドへのペナルティを回避し、充電とエプロン業務のバランスをとるための統合エネルギー管理の必要性を高めています。

フリート電動化・近代化に対する政府インセンティブの利用可能性

インセンティブは電動ユニットおよび関連インフラの実効的な資本コストを引き下げ、稼働率の高い空港やハンドラーの回収期間を短縮します。米国では、インフレ抑制法(Inflation Reduction Act)に基づき設立された商業クリーン車両クレジット(Commercial Clean Vehicle Credit)により、バッテリーの調達および組立基準を含む特定の適格要件を満たす電動地上支援車両にクレジットを適用することが可能です。EU加盟国のいくつかは、ディーゼルと電動ユニットの間の追加コストの一部をカバーする補助金プログラムを実施しています。

中国の省レベルのプログラムは、対象地域における国内生産の電動設備を支援しており、地元調達を促進し、多国籍サプライヤーの競争結果を形成しています。インセンティブの期限が近づくと需要が前倒しになる可能性があり、これにより受注残と生産能力のひっ迫が生じ、完全な検証サイクルなしに生産が急増する場合には品質リスクが高まる恐れがあります。調達部門は、適格期間内にクレジットや補助金を確実に取得するために、総所有コスト(TCO)モデルにインセンティブのデューデリジェンスを組み込んでいます。

阻害要因影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電動・ハイブリッド地上支援車両の高い初期取得コスト | -0.8% | 世界全体、コスト意識の高い新興市場で特に深刻 | 短期(2年以内) |

| 空港における充電インフラの不足とグリッドの準備状況の制約 | -0.6% | アジア太平洋、アフリカ、南米、欧州の二次ハブ | 中期(2〜4年) |

| EVコンポーネントおよび半導体の供給不足に影響するサプライチェーンの混乱 | -0.5% | 世界全体 | 短期(2年以内) |

| 自律地上車両フリートにおけるサイバーセキュリティとシステム統合の課題 | -0.3% | 北米、欧州、一部の先進アジア太平洋空港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動・ハイブリッド地上支援車両の高い初期取得コスト

電動ユニットは通常、同容量のディーゼル同等品と比較して高い定価を持っており、これは大規模ハブでフリートの更新サイクルが短いオペレーターにとって最も困難です。バッテリーパックは材料費の大部分を占めており、急速充電および極端な温度環境での性能に関する航空用途の要件が、消費者向け電気自動車のコストカーブを直接転用することを制限しています。リースによる資金調達は現金需要を緩和できますが、バッテリー改良の急速な進展と充電規格の進化により、電動地上支援資産の残存価値は不確実なままです。

規模の小さい航空会社や独立系地上ハンドラーは、多くの場合航空機への投資を優先し、期限が行動を迫るまで地上フリートの電動化を先送りするため、調達期間が圧縮され、サプライヤーの生産能力に負荷がかかります。総所有コストはディーゼル燃料コストとデューティサイクルの影響を受けるため、需要が落ち込んだりエネルギー価格が上昇したりすると回収期間が延びる可能性があります。このコスト障壁は、電動地上支援機器に対する補助金や関税免除措置が不足している新興市場での普及を遅らせています。

空港における充電インフラの不足とグリッドの準備状況の制限

多くの空港では、特に夜間充電が他の負荷と重複する場合に、大規模フリートに必要な予備電力容量や充電器カバレッジが不足しています。変電所のアップグレードや専用フィーダーの設置には数百万ドル規模のコストが発生し、これは通常の地上機器予算を超えるとともに、電力会社と空港当局を含む複数当事者の承認を必要とします。バス、給油車、および連続稼働型トラクターの高出力急速充電は、地域の変圧器定格を超える需要スパイクを引き起こす可能性があり、系統強化またはオンサイトの蓄電設備が必要となります。

電力グリッドが不安定な地域の空港は、大規模な地上支援車両の充電をサポートできないバックアップ用ディーゼル発電機に依存しており、ハイブリッド車や限定的な電動車両の配備への依存が生まれています。充電器と車両の相互運用性はまだ発展途上にあり、これにより近期的にはロックインリスクが生じ、複数ベンダーのフリート戦略が複雑になります。ゲート電動化や低排出空港プロジェクトに資金を提供するプログラムは大規模ハブのインフラギャップを縮小できますが、二次空港での展開は依然として遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フリートの多様化により特殊車両が成長を獲得

牽引車およびトラクターは2025年収益の30.78%を占めており、これらの資産はすべての運航においてプッシュバック、手荷物の牽引、貨物移動を支援し、空港地上支援車両市場における繰り返し需要を支える基盤となっています。除氷車は最速成長タイプであり、2031年に向けて年平均成長率7.43%を記録すると予測されています。これは、気候変動による氷結イベントの延長が既存設備の限られた地域にまで及び、古い機器の交換を強いる厳格なグリコール封じ込め規則が反映されたものです。給油車においても、複数の地域でより厳しい防火安全基準が適用されることにより、老朽フリートに対する交換圧力が見られます。電動旅客バスは航続距離と充電ウィンドウに適合しており、空港がスコープ1カテゴリーの排出量削減を報告し、エアサイドの大気品質を向上させるのに役立ちます。地上電源ユニットおよび空調予冷ユニットは、航空機のターン中の補助動力装置の使用を削減するゲート電動化プログラムとともに成長しています。空港が車両カテゴリー全体にわたって統合安全インターフェースとリモートモニタリングを標準化するにつれ、性能要件も高まっています。

一部の市場では除氷需要の季節性が薄れており、不規則な冬季降水と寒波が、以前は最小限の機器しか保有していなかった空港に新たな運用要件をもたらしています。環境コンプライアンスは、クローズドループ回収システムと高度なスプレー制御の採用を促進しており、オペレーターが非準拠資産を廃棄するにつれて、近期的な支出が集中します。電動給油車は、バッテリーの重量が積載量とデューティサイクルを低下させる可能性があるため、採用が遅れており、エネルギー密度が改善されるまで多くのフリートでディーゼル機器が使用され続けています。電動バスとベルトローダーは、日々のデューティサイクルが単一の充電ウィンドウに収まり、ゲートとエプロン付近でオンサイト充電が計画できる場合により適しています。空港地上支援車両市場では、低視界環境における安全性、故障検知、ドライバーアシストを強化するセンサースイートの各ユニットへの広範な採用も見られます。調達仕様は、従来の機械的性能に加え、パワーエレクトロニクスの堅牢性とサイバーセキュリティの基準を含むよう拡大されています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

用途別:貨物オペレーションが旅客ハンドリング拡大を上回る

航空機ハンドリング業務は2025年の需要の53.85%を占めており、空港地上支援車両市場において、フライト頻度に直接比例して拡大するプッシュバック牽引車、トイレサービス車、飲料水供給車、その他のターンに不可欠な資産への依存が反映されています。貨物ハンドリングは最速成長用途であり、年平均成長率6.61%を記録しています。これは、配送時間を満たしeコマースの成長を支えるために宅配便物流や定期貨物運航が容量を拡大していることによるものです。旅客便のベリー貨物は改善されていますが、専用貨物機フリートはより高い重量と長いデューティサイクルに対応したローダーとトラクターを必要とし、パワートレインとタイヤに負担をかけることがあります。旅客ハンドリングは安定しており、搭乗橋の拡張によりエプロン搭乗が削減されていますが、成長する空港ではリモートスタンドが引き続き旅客バスの需要を生み出しています。医薬品や生鮮貨物は特殊ドーリーと温度管理輸送を要し、機器コストとハンドラーの研修要件が増大します。貨物ターミナルの拡張は、認定ハンドリング時間を満たし特殊貨物ユニットロードデバイスに対応するための地上支援フリートへの同期投資をもたらします。

eコマースおよびエクスプレスハブでの貨物オペレーションは地上時間への厳密な遵守を要求するため、ローダーや牽引車全体にわたるテレマティクス、RFIDトラッキング、配車最適化の採用を促進しています。広胴貨物機にはメインデッキ貨物ローダーと高トルクトラクターが必要であり、その仕様は旅客重視フリートとは異なります。コールドチェーン貨物の引き渡し時には追加の検証とモニタリングステップが必要であり、輸送ユニットにセンサー、バックアップ電源、統合警報システムの搭載が求められます。空港貨物ヴィレッジは車両ステージングエリアと充電ポジションを拡大し、これによりセキュアゾーン内のエプロン設計と地上交通フローが変化します。専用貨物機の運航が増加するにつれ、空港地上支援車両市場は連続ターンによって充電ウィンドウが制約される夜間ピークに対応しなければなりません。貨物ターミナル、ヤード管理、エプロン管制間のソフトウェア連携は、スループットにおいて機械的性能と同様に重要となっています。

動力源別:充電インフラの制約が続く中で電動化が加速

非電動パワートレインは、空港地上支援車両市場において既存の給油インフラとデューティサイクル全体にわたる航続距離の柔軟性により、2025年の設置台数の58.35%を占めました。電動型は最速成長セグメントであり、年平均成長率9.55%を記録しています。これはバッテリーの改良、ゼロ排出義務、および稼働率の高い環境における総所有コスト優位性の向上によるものです。ハイブリッドシステムは、グリッド容量が制約されている場合や寒冷地での性能が懸念される場合の過渡的な選択肢として残っていますが、急速充電の改善に伴いそのシェアは低下すると予測されます。リン酸鉄リチウム(LFP)および類似の化学的特性は、ほとんどの牽引車、ベルトローダー、バスに対して適切な航続距離を提供しますが、寒冷地での性能低下には北方の空港での熱管理戦略が依然として必要です。充電インフラへの投資は大規模ハブに集中しており、資本へのアクセスと地域の電力会社との連携次第で普及速度が二極化するパターンが生まれています。廃棄されたパックの二次利用として固定式蓄電池として活用する試みが、グリッドアップグレードを先送りしながら充電をサポートする目的でパイロット実施されています。

エネルギー管理プラットフォームは、スケジュールされた業務とデマンドチャージを考慮して充電ウィンドウを最適化するために、充電器とセットで提供されるケースが増えています。空港はエプロン再設計と連携して充電器の設置場所を統合し、空走距離を削減し緊急アクセスのクリアランスを維持しています。チャンス充電やバッテリースワッピングなどのバリアントも、ピーク時のダウンタイムを最小化するために高稼働率の車両向けに検討されています。充電器と車両間の通信プロトコルの標準化が進展しており、複数ベンダーのフリートをサポートしロックインリスクを低減しています。炭素価格付けと排出量報告が調達モデルに組み込まれるようになっており、料金や排出量上限の対象となるハブでの電動ユニット導入の根拠が強化されています。これらの変化は、インフラとデューティサイクルの整合が完成するまでディーゼルがレガシーの役割に留まる間も、新規調達における電動優位への軌跡を強化しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

エンドユーザー別:商業航空が主導するが軍事セグメントにはニッチ需要

商業航空は2025年のエンドユーザー需要の93.30%を占め、空港地上支援車両市場において旅客・貨物量の拡大に牽引されて年平均成長率5.55%で成長すると予測されています。軍の需要は空輸の近代化と遠征ロジスティクスに連動した調達サイクルに従っており、過酷な環境での耐久性、燃料の柔軟性、運用能力が重視されます。商業オペレーターは整備の複雑性と研修時間を削減するために拠点間でフリートを標準化し、ハンドリングパートナー間の互換性を向上させています。軍用ユーザーはしばしば仮設飛行場や悪路での使用に適した車両を必要とし、民間フリートとは製品要件が異なります。軍民共用空港では、充電、安全システム、アクセス制御の相互運用性ニーズが生じ、両ユーザーグループの機器仕様に影響を与えることがあります。軍における電動ユニットの初期配備は、騒音と排出量の削減が任務要件を支える安定した電力供給のある基地に焦点が当てられています。

商業航空会社は稼働率指標と対応ウィンドウを含むサービスレベル契約をハンドラーと厳格化しており、これによりサービスプロバイダーへのリスクとパフォーマンス義務の一部が移転されています。航空会社はハブ・フォーカス空港における内製・外注の判断を見直しており、地域のフリート構成や部品在庫戦略に変化をもたらす可能性があります。軍の調達は現地コンテンツと特定規格への準拠を要求することが多く、商業製品ラインからの転用が制限される場合があります。研修と認定の要件は商業・軍の環境で異なるため、自律機能とテレマティクスの実装および承認方法に影響を与えます。両ユーザーグループが近代化を進めるにつれ、サイバーセキュリティとシステム分離が接続機器の標準要件となっており、機器ベンダーはプロダクトプラットフォームを分断することなく多様な任務プロファイルをサポートする必要があります。

所有形態別:フリート・アズ・ア・サービスモデルが従来の航空会社支配を侵食

航空会社所有フリートは2025年に40.10%を占め、空港地上支援車両市場において航空会社が機器の可用性とターンタイムの説明責任を管理してきたレガシー慣行を反映しています。地上支援サービスプロバイダーおよびリース会社は最速成長の所有形態グループであり、年平均成長率6.64%を記録しています。これは航空会社が資本を航空機とデジタル製品へと振り向けていることによるものです。空港所有の共有フリートは、専用購入のスケールを持たない小規模航空会社や地域運航で一般的です。一方、一部のハブはエプロン稼働率と整備を効率化するためにフリートを内製化しています。リースモデルは技術的陳腐化リスクを移転させ、最新世代の電動ユニットと充電インフラへのアクセスを改善します。サービス契約は予知保全と部品可用性をますますバンドルし、変動する修繕費を固定月額費用に変換します。中古地上支援車両のセカンダリーマーケットはまだ発展途上にあり、リース会社が再販リスクを引き受ける中でリース残存価値と価格設定に影響を与えています。

デジタルマーケットプレイスとテレマティクスプラットフォームは価格透明性を向上させ、季節需要に合わせた複数空港間でのアセットの再配備を容易にしています。航空会社とハンドラーは配車とターンアラウンド指標への準拠に紐づいた支払いを定めるパフォーマンス条項を契約に追加しています。リース会社は電動フリートの残存価値を向上させるためにバッテリー再生と二次利用に投資しています。空港オペレーターは電力会社と協力し、契約ハンドラーやリース会社と共有できる有利な料金とデマンドチャージ軽減策を確保しています。これらの運営・財務上のシフトは、交通量の変動にうまく対応できる変動費モデルへのトレンドを強化しています。したがって、空港地上支援車両市場はソフトウェアと金融能力を持つ専門プロバイダーへの資産所有の構造的な再均衡が見られます。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

地域分析

北米は2025年の市場の34.12%を占めており、活発なフリート更新とカリフォルニア州やニューヨーク州などの地域における積極的なゼロ排出規則を持つ成熟した基盤を反映しており、空港地上支援車両市場においてディーゼル車の廃棄を加速させています。アジア太平洋地域は2031年に向けて年平均成長率6.94%での成長が予測されており、中国、インド、東南アジアでの新規空港の竣工とターミナル拡張に支えられ、当初から電動車両主体のフリートが指定されます。中東は引き続き、フリート電動化と当初からのデジタルオーケストレーションを含む大規模統合空港プログラムを提供しており、新設サイトの新たな運用ベースラインを設定しています。欧州は脱炭素化コミットメントによりディーゼル機器の廃棄スケジュールが圧縮され、空港の資本計画に負荷をかけています。これらの地域的な動向は、空港システム全体にわたって車両選択、所有モデル、インフラの準備状況に関する様々な基準を生み出しています。

南米とアフリカはグリッド容量と資金調達の制限により電動化の採用が遅れていますが、サンパウロ・グアルーリョス空港やヨハネスブルグのオルタンボ国際空港などの主要空港は、空港地上支援車両市場において時間をかけて拡大できるパイロットを推進しています。2024年のベースラインを2025年から2030年の軌跡と比較すると、アジア太平洋と中東地域では新規空港建設が景気循環的な更新を上回るペースで複数カテゴリーの購入を促進していることが分かります。北米と欧州は、電動化によりユニット価値が向上し車両あたりのソフトウェアコンテンツが増加する中でも全体のフリート数が安定している場合でも、プレミアム化の傾向にあります。カナダとスカンジナビアの寒冷気候は、冬季運航でのバッテリー性能を管理するためのエネルギー管理と熱制御に注目を集めています。炭素価格付けと排出量上限に関する地域政策も調達に影響を与えており、欧州の空港は他の多くの地域よりも速いペースで排出コストをビジネスケースに組み込んでいます。グローバルサプライヤーは、リードタイムを短縮し現地コンテンツ規則を遵守するために、電動ユニットの地域組立施設を設立しています。

規制の相違により、多国籍メーカーのコンプライアンスと認証作業が増大しています。これは、米国連邦航空局(FAA)、欧州航空安全機関(EASA)、および中国の国内規格が安全性、電磁適合性、ソフトウェア保証において完全に一致していないためです。複数の国における国内コンテンツ規則は調達に影響を与え、公的資金による空港プログラムでの輸入車両の使用を制限する場合があります。空港とサプライヤーはモジュール式設計と認証戦略によってこれらの制約を管理しており、コアを再利用しながらシェルとソフトウェアを各地域の要件に対応させています。したがって、空港地上支援車両市場は、フリート構成と同様に規制と資金調達によっても区分されています。グリッドの早期アップグレードと充電の標準化に着手した空港とサプライヤーの競合状況から恩恵を受け、空港、規制当局、電力会社のロードマップが一致している地域で明確な優位性が生まれます。

規制環境

規制は空港エリア内の安全要件を脱炭素化・電動化政策と結び付ける傾向を強め、地上支援車両(GSV)の仕様や調達タイミングを再編している。欧州では、EU規則2023/1804がTEN-Tネットワーク空港における停止中の航空機に対して外部電力供給へのアクセスを義務付けており、固定式・移動式の地上電源、事前空調装置、および関連する電動地上支援機器への投資を後押ししている。委員会委任規則(EU)2025/20(2025年3月施行)も、地上ハンドリングサービスおよび組織に対する共通要件を定め、規制対象の地上ハンドリング業務で使用される機器について、構造化された保守プログラム、文書化、運用管理への期待を高めている。

北米では、空港運営者やハンドリング業者が一般的にFAAアドバイザリーサーキュラーAC 150/5210-5Dに機器の運用実務を合わせている。これは、空港運用区域(AOA)内で運用される地上支援機器の塗装、マーキング、照明について広く用いられるガイダンスを提供し、空港規則やサービス契約を通じて事実上の要件となり得る。世界レベルでは、空港の大気質に関するICAOのガイダンス(例:ICAO Doc 9889)が、空港における非道路移動機械の排出量の枠組みの中でGSE/GSVを位置付けており、地域の大気質を重視した車両更新の判断を後押しし、排出管理計画を採用する空港では排出量の多い旧型ユニットの退役を加速させている。

バリューチェーン分析

バリューチェーンは、部品・サブシステムサプライヤー(パワーエレクトロニクス、バッテリーシステム、ドライブトレイン、油圧機器、安全・照明キット)、GSV OEMおよびアップフィッター(トーイングトラクター、ローダー、バス、除雪・除氷車、燃料補給車、GPU)、チャネルパートナーおよびインテグレーター、そして空港、航空会社、地上ハンドリング業者、GSVリース・サービス提供者を含む最終利用者をカバーしている。電動化により、バッテリー、充電ハードウェア、テレマティクス、エネルギー管理、配車統合などのソフトウェア層へより多くの価値が移行しており、空港や電力会社は、グリッド容量、充電器の設置場所、料金・需要課金の考慮事項を通じて影響力を高めている。40社超のメーカーを代表する国際空港機器製造業者協会(IAEMA)などの業界団体も、複数ベンダーの車両群における製品要件と相互運用性に影響する標準化と調整を支援している。

下流側では、調達と展開が契約主導型となる傾向が強まっており、大手ハンドリング業者や空港は、車両、充電、ライフサイクルサービスを複数年契約フレームワークやプールドフリートモデルにまとめることで、利用率を改善し航空会社所有機器への依存を減らしている。運用安全性と性能基準は、機器の構成や更新サイクルを形作っている。IATAは2025年に29,000件超の航空機地上損傷事案を報告し、拡張GSE認定プログラム(2026年5月時点で187ステーションが検証済みと報告)を通じて技術導入を推進しており、これが衝突防止、位置測位、コネクテッドフリート機能への需要を支えている。供給面の制約は、EV部品の入手可能性、EV保守熟練労働力、物流リスクと関税露出を低減する現地化判断に依然として結び付いており、一方で地域の組立や部品倉庫はリードタイムを短縮できる。

競争環境

空港地上支援車両市場は中程度の集中度を示しており、Oshkosh AeroTech(Oshkosh Corporation)、Textron Inc.、ALVEST Groupなどの主要メーカーが設置台数とサービスカバレッジの優位性を維持する一方、地域の専門業者や隣接セクターのOEMが競争を激化させています。大手企業は、複数年にわたるサービス収益を確保するため、車両と充電器、エネルギー管理、予知保全を組み合わせた統合電動化オファリングに投資しています。自動車および物流ハンドリング分野からの参入企業は、電動商業プラットフォームを手荷物牽引車やベルトローダーに転用しており、コスト削減につながる可能性はあるものの、給油車や除氷車などの複雑な車両に必要とされる航空認証の深度を欠いています。ソフトウェア定義フリートモデルは差別化の源泉をテレマティクスと配車最適化へとシフトさせており、従来の部品・サービスの参入障壁に挑戦しています。購買者はパフォーマンス保証、稼働率条項、充電インフラの整備を含むターンキーパッケージを好んでおり、より密接なサプライヤー関係を形成しています。ベンダーはまた、バッテリーリサイクル事業者やエネルギー蓄電プロバイダーとパートナーシップを構築し、材料のクローズドループ化と充電負荷の安定化を図っています。

メーカーはインフラのボトルネックに対し、大容量充電器、オンサイト蓄電、ピーク需要チャージを削減するための負荷分散ソフトウェアを含むソリューションで対応しています。空港の協調意思決定・資源管理システムとの統合が重要な販売ポイントとなっており、車両の配車をゲートの変更、乗務員のタイミング、到着便の最新情報と連携させることができます。自律的なオーケストレーション、連続稼働車両向けバッテリースワッピング、寒冷地での高度な熱管理にホワイトスペースの機会が存在します。地上サービスプロバイダーの統合は購買力を高め、稼働率とサービスレベルの遵守に対する期待を引き上げており、ベンダーに保証の拡大とペイ・フォー・パフォーマンスモデルの導入を促しています。バッテリーパックとパワーエレクトロニクスの垂直統合への関心も高まっており、外部サプライチェーンへの依存を低減することを目指しています。サプライヤーは、サイバーセキュリティ要件とエアサイド安全規則をナビゲートしながら運用を検証するために、空港および航空会社とのパイロットプロジェクトに参加しています。

主要空港における大規模充電ハブへの投資は電動フリートの急速な拡大を支援し、普及における重要なボトルネックに対処しています。アジアにおける地域合弁事業と現地製造工場は、サプライヤーが国内コンテンツ要件を満たし納期を短縮することを可能にしています。自律走行除氷の試験とバッテリースワッピングのパイロットは、高稼働率カテゴリーにおけるソフトウェアとエネルギーイノベーションの役割が拡大していることを示しています。これらの動向は、長期的なサービス関係を確保するために製品とインフラの両方に投資する競争環境を反映しています。

空港地上支援車両産業リーダー

Mallaghan Group LTD.

ALVEST GROUP

Textron Inc.

Oshkosh AeroTech(Oshkosh Corporation)

Vestergaard Company A/S

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模ハブにおける電動化とフリートのプール化は、車両に加えて充電、エネルギー管理、稼働率を保証するサービスを含む完全なソリューションを提供できるサプライヤーにとって、短期的な空白領域を生み出している。最近の導入事例やインフラプログラムはこの方向性を強めている。ハワイアン航空は2026年6月までにホノルル空港で116台の電気式地上支援車両を導入し、現地GSEフリートの電動化率73%に達したと報告し、一方ラガーディア・ゲートウェイ・パートナーズは2026年5月にターミナルBに164の新たなeGSE充電ポートを設置するプロジェクトを開始した(完了予定は2027年)。これらの動きは、標準化された充電アーキテクチャ、フリートテレマティクス、そして混在する電動・従来型フリート全体で停止時間を削減する保守ツールにおける機会を強調している。

自動化と先進運転支援も、安全性、労働生産性、損傷低減の目標が重なる実用的な機会分野を代表している。2026年5月、スキポール空港はイージージェット、エアバス、メンジーズとともにA320のプッシュバック作業向けに電動タキシーボットの運用を開始し、ハイブリッド曳航の考え方がタキシング段階での航空機エンジン使用を削減し、対応する曳航トラクターや制御システムへの需要を高めることを示した。大規模な調達プログラムはさらに、複数カテゴリーにわたる電動プラットフォームの短期的な対象需要量を示している。2026年4月、SATSはチャンギ空港向けに200台超の電動GSEユニットの契約を発注し、メンジーズ・アビエーションは2億米ドルの投資(2026年5月)を経て世界の電動GSEフリート目標25%を達成したと発表した。これは、複数ステーションのネットワーク全体で納入、トレーニング、部品サポートを拡大できるOEMやインテグレーターにとっての機会を支えている。

最近の業界動向

- 2026年7月:テキストロンGSEは電動バゲージトラクターTUG MX4を発表し、旅客・貨物のターンアラウンド全般で使用される大量需要カテゴリーに電動オプションを追加した。この発売により、電動バッテリー式トラクターにおけるOEM製品の充実が強化され、ターンアラウンド性能とともに排出削減目標を追求するハンドリング業者のフリート標準化を支援する。

- 2025年7月:PAIパートナーズとADIAは、空港・地上ハンドリングフリート向けブランドを展開する主要地上支援機器グループALVESTの過半数株式取得を完了した。この所有権変更は、ALVESTの各事業会社における電動化、製品開発、グローバルなサービス網への投資能力の継続を支えるものである。

- 2025年6月:マラガンは、エミレーツ・フライト・ケータリング向けに航空機用ローディングトラック53台を供給する契約を確保し、高処理量ハブ環境における導入基盤を拡大した。この受注はガルフ地域における大規模なフリート更新需要を強化し、集中的な日次稼働サイクルに関連するアフターマーケットおよびサービス機会を増加させる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、航空機のターンアラウンド、旅客移動、貨物取扱を支援するためにエアサイドおよびランドサイドで使用される空港地上支援車両から生じる収益を対象とし、車両プラットフォームおよびその搭載システムを含む。

対象範囲外:空港インフラの建設、および車両に該当しない純粋に手動の非車両型地上ハンドリング品目は除外する。

セグメンテーション概要

- タイプ別

- 給油車

- 牽引車およびトラクター

- 旅客バス

- 除氷車

- 地上電源ユニット

- その他

- 用途別

- 航空機ハンドリング

- 旅客ハンドリング

- 貨物ハンドリング

- 動力源別

- 電動

- 非電動

- ハイブリッド

- エンドユーザー別

- 商業

- 軍事

- 所有形態別

- 空港所有

- 航空会社所有

- 地上支援車両サービスプロバイダー・リース会社

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、空港活動とフリート更新ニーズを中心とした需要側のマッピングから始まり、その後、ランプ運用で使用される主要車両カテゴリーへと結び付けられる。ICAOの交通指標、IATAの交通・運用アップデート、FAAの空港活動統計、Eurostatの交通統計シリーズなどの公開航空・運輸データセットを活用し、機器の利用率や調達サイクルが引き締まりやすい領域を特定する。

供給側では、メーカーやサービス提供者の開示情報、製品パンフレット、認証・安全に関する注記、空港運営者の調達発表を確認し、典型的な構成や価格決定要因を把握する。UN Comtradeの貿易フロー、政府税関発表、特許データベースなど、電動化、充電、自律性機能がどのように進化しているかを示す情報源も補完的に活用する。有料データベースは、企業財務や情報、輸出入の出荷レベルの確認、そして公開情報が乏しい場合の特許調査に選択的に使用される。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開情報源も使用された。

一次インタビューと調査

一次調査は、地上フリートの毎年の更新割合、車両タイプ別の受注構成、そして電動・ハイブリッドオプションを指定した場合の価格変化を検証するために使用される。APAC、EMEA、南北アメリカにわたる空港運用チーム、地上ハンドリング業者、フリート管理者、OEM側の営業担当者、部品サプライヤーと対話し、モデルが異なる空港規模と運用条件を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):17% | APAC:48% |

| ミッドティア:51% | 機能・部門リーダー:40% | EMEA:31% |

| 中小プレイヤー:19% | マネージャー:43% | 南北アメリカ:21% |

市場規模算定と予測

市場規模はトップダウンとボトムアップの両ロジックを用いて構築されており、空港活動とフリート強度を用いて地域別の対象車両需要プールを再構築し、それを価値に変換している。実務上は、旅客数と航空機運航数を、スタンドあたりの典型的な機器基準、更新サイクル、外部委託される地上ハンドリングの割合に結び付け、新規空港容量の追加や近代化プログラムに応じて調整する。

モデルの現実性を保つため、トーイングトラクター、バス、除雪・除氷車、燃料補給車、地上電源ユニットの受注構成、車両タイプ別の電動化ペース、稼働サイクル別の平均耐用年数、電動・非電動ユニットの観測された価格帯といった一連の市場指標を追跡する。直接的な数量指標が欠けている場合は、類似の空港クラスからの代替比率で補い、インタビューで再確認する。

予測については、旅客・貨物の回復経路、資本支出サイクル、排出に関する規制圧力を軸としたシナリオ分析を用い、その後、航空交通指標とフリート更新タイミングに関する軽度の多変量回帰でその方向性を相互確認する。主要地域における主要車両カテゴリーのサプライヤー集計や、期待されるユニット需要に対するサンプリングされたASPなど、選択的なボトムアップ推定を対照として用い、総計の一貫性を確保する。

データ検証と更新サイクル

算出結果は、空港拡張計画、航空会社のフリート利用動向、公共調達のタイミングなどの独立した指標に対してストレステストされ、その後、大きな差異は承認前に一行ごとに確認される。インタビューでの意見から調達行動の変化が示唆される場合(例:充電インフラが電動車両の発注を遅らせる場合)、前提は見直され、方向性を確認するために回答者に再度連絡することがある。

本レポートは年次で更新され、大規模な規制の動き、急激な通貨変動、大規模な空港資本支出の発表など、重要な出来事が発生した場合には中間更新が行われる。提供前には、最新の公開情報を最終確認し、クライアントが最新の市場状況に一致した最新の見解を受け取れるようにしている。

他の公開推計と比較したMordor Intelligenceの空港地上支援車両市場規模

空港地上支援車両の公開市場規模は、対象範囲が常に同じように定義されているわけではなく、通貨や価格前提のタイミングも異なるため、異なる結果になり得る。差異は、推計がフリート更新ロジックに結び付いているか、あるいはより広範な機器バンドルや高水準の成長率に依拠しているかによっても生じる。

主な差異は、軍事・防衛用フリートや、常に車両ベースではない隣接する地上ハンドリング機器が総計に含まれているかどうかから生じる。Mordor Intelligenceは商業・軍事の最終利用者を計上するが、より広範な地上ハンドリング支出を包含するのではなく、車両カテゴリーと更新主導の需要指標に基づいて規模算定を行っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.40 B (2026) | |

| 業界専門出版社A | USD 8.40 B (2024) | より早い基準年を用いており、軍事フリートの取り扱いを明確に示さない民間主導の車両観を反映する傾向がある。これにより、両方の最終利用者と更新された価格設定を含むモデルと比較して総額が低くなる可能性がある。 |

| グローバルコンサルティング企業B | USD 9.15 B (2025) | この分野を地上車両・機器として定義しており、より速い成長プロファイルは、購入タイミングやフリートのライフサイクルを通じて通常確認されるものよりも、電動プラットフォームに対するより積極的な導入と価格上昇の前提を示唆している。 |

表に示される差異は、主に対象範囲に何が含まれるか、また電動化と価格上昇が導入済みフリートにどれだけ早く現れると想定されるかによって説明される。交通量に結び付いた利用率、更新サイクル、検証済みの発注行動に前提を結び付けることで、最終的な数値は広範な支出プールではなく、少数の再現可能なステップに追跡可能な状態を維持している。

レポートで回答される主な質問

空港地上支援車両市場の現在規模と2031年までの予測成長率は?

空港地上支援車両市場は2026年に94.0億米ドルであり、年平均成長率4.88%で2031年までに119.1億米ドルに達すると予測されています。

空港地上支援車両において先導・最速成長している地域はどこですか?

北米は2025年に34.12%を占め、アジア太平洋は2031年に向けて年平均成長率6.94%で最速成長しています。

予測期間中において最も重要な車両タイプと用途はどれですか?

牽引車およびトラクターは2025年に30.78%でリードし、除氷車は年平均成長率7.43%で最速成長です。航空機ハンドリングは2025年に53.85%で用途をリードし、貨物ハンドリングは年平均成長率6.61%で成長します。

電動化は空港地上業務の調達をどのように変えていますか?

電動型は年平均成長率9.55%で成長する一方、非電動が依然として設置台数を支配しており、義務、インセンティブ、総所有コストの低下が充電能力の許す範囲でバッテリープラットフォームへの新規発注を促進しています。

地上支援フリートにおいてシェアを拡大している所有モデルはどれですか?

航空会社所有フリートは2025年に40.10%を占めるレガシーモデルである一方、サービスプロバイダーおよびリース会社は整備・エネルギーサービスをバンドルして年平均成長率6.64%で拡大しています。

電動地上支援車両の採用を遅らせる可能性のあるリスク要因は何ですか?

高い初期コスト、グリッド・充電インフラの制約、バッテリーおよび半導体のサプライチェーンのボトルネックが、今後2〜4年間の採用の主な障壁です。

最終更新日: