ヘリコプターブレード市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

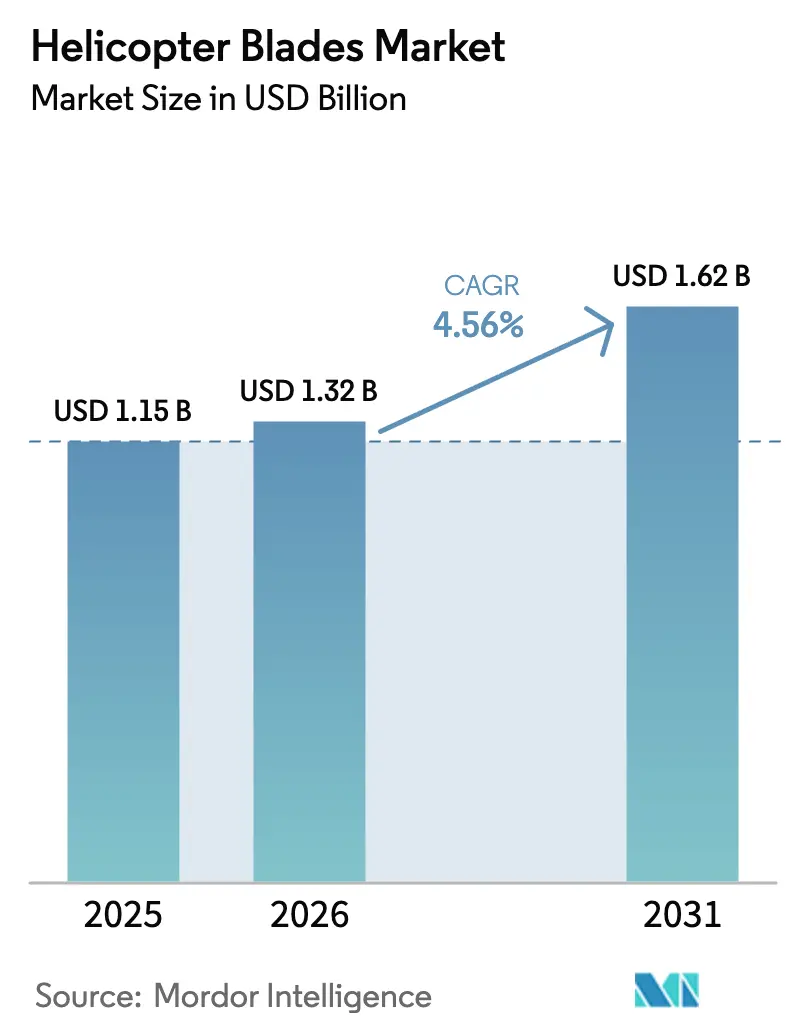

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 1.62 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘリコプターブレード市場分析

ヘリコプターブレード市場規模は、2025年の12億6,000万米ドルから2026年には13億2,000万米ドルに成長し、2026年〜2031年の年平均成長率4.56%で2031年までに16億2,000万米ドルに達すると予測されています。この成長は、金属から複合材ブレードへの移行加速、レトロフィット活動の増加、および性能仕様を厳格化する次世代軍事プログラムに支えられています。複合材料は現在、収益の半分以上を占めており、自動化されたファイバープレースメントが生産サイクルを短縮し、サプライヤーがより厳格な納期を提示できるようになっています。老朽化したUH-60ブラックホーク、CH-47チヌーク、および民間ユーティリティ機隊向けのレトロフィットプログラムが拡大しており、新造機の納入が変動する中でも安定したアフターマーケットのキャッシュフローを生み出しています。防衛面では、米陸軍のV-280ヴァラー契約が高速・長距離の基準を設定しており、同盟国の調達パイプライン全体に波及しています。民間オペレーターは、洋上風力、捜索救助(SAR)、および公共サービス任務が腐食性または高サイクル環境でのブレード使用率を高めることで、需要のもう一つの原動力となっています。

主要レポートの要点

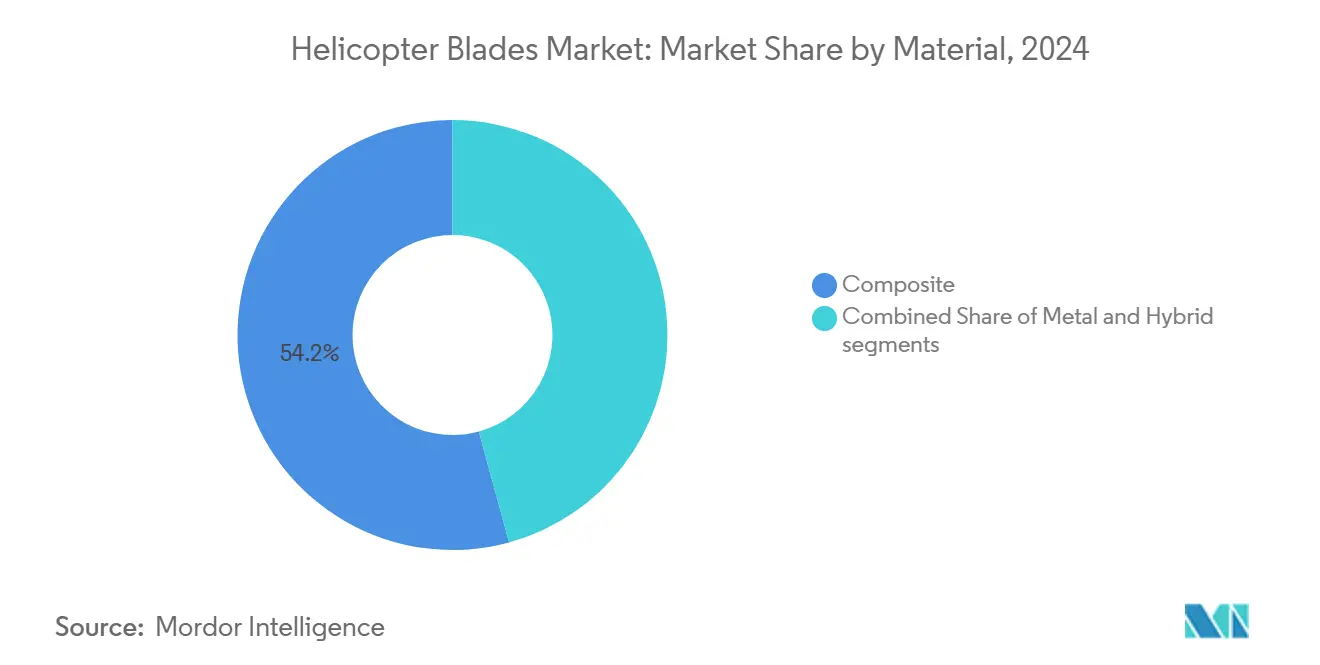

- 素材別では、複合材ブレードが2025年のヘリコプターブレード市場シェアの54.24%を占め、金属製品がそれに続いています。複合材は2031年まで年平均成長率6.17%で拡大する見込みです。

- ブレード位置別では、メインローターシステムが2025年に収益の70.05%を占め、テールローターシステムは騒音規制対応レトロフィットを背景に2031年まで最速の年平均成長率5.34%を記録しました。

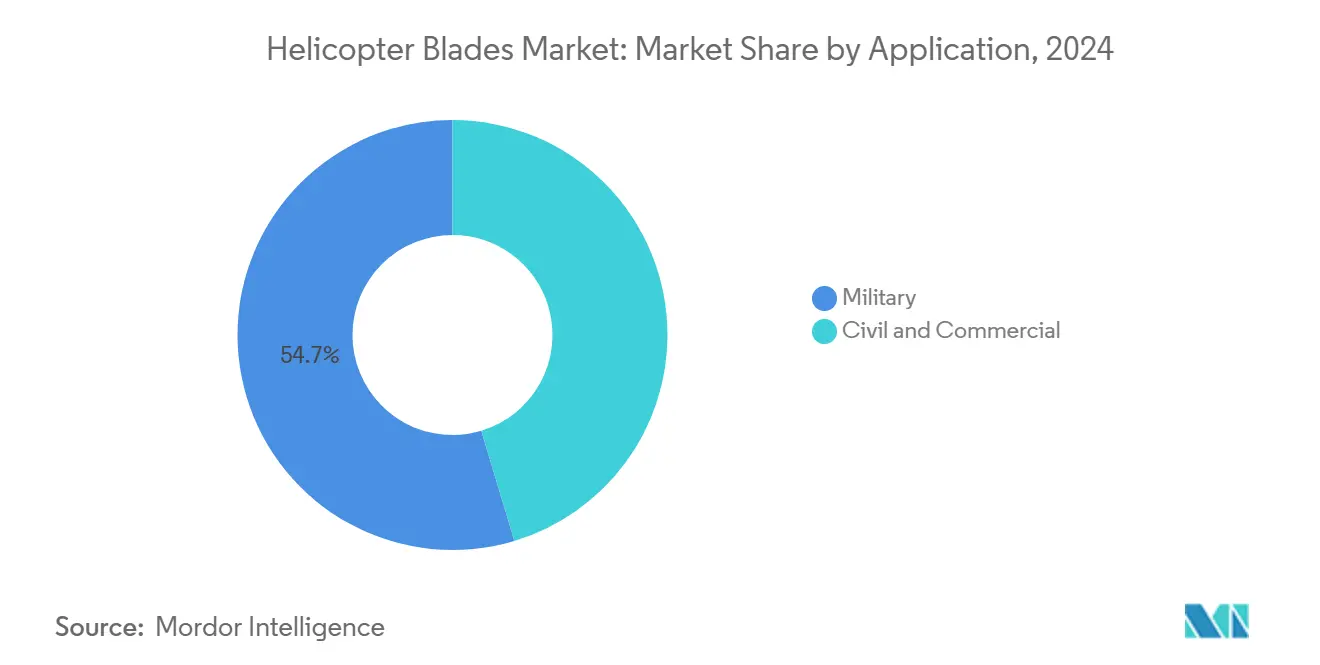

- 用途別では、軍事機隊が2025年のヘリコプターブレード市場規模の54.65%を占め、洋上風力クルー輸送およびSAR飛行の増加により民間機隊が最速の年平均成長率5.87%を記録しました。

- ヘリコプタークラス別では、軽量プラットフォームが2025年に収益の44.23%を占め、中型ヘリコプターはマルチミッション柔軟性に対するオペレーターの選好を反映して年平均成長率5.56%を記録しました。

- 適合別では、ラインフィットブレードが2025年の収益の63.78%を占めましたが、オペレーターが機体ライフサイクルを延長するにつれてレトロフィットプログラムが最高の年平均成長率6.21%をもたらしました。

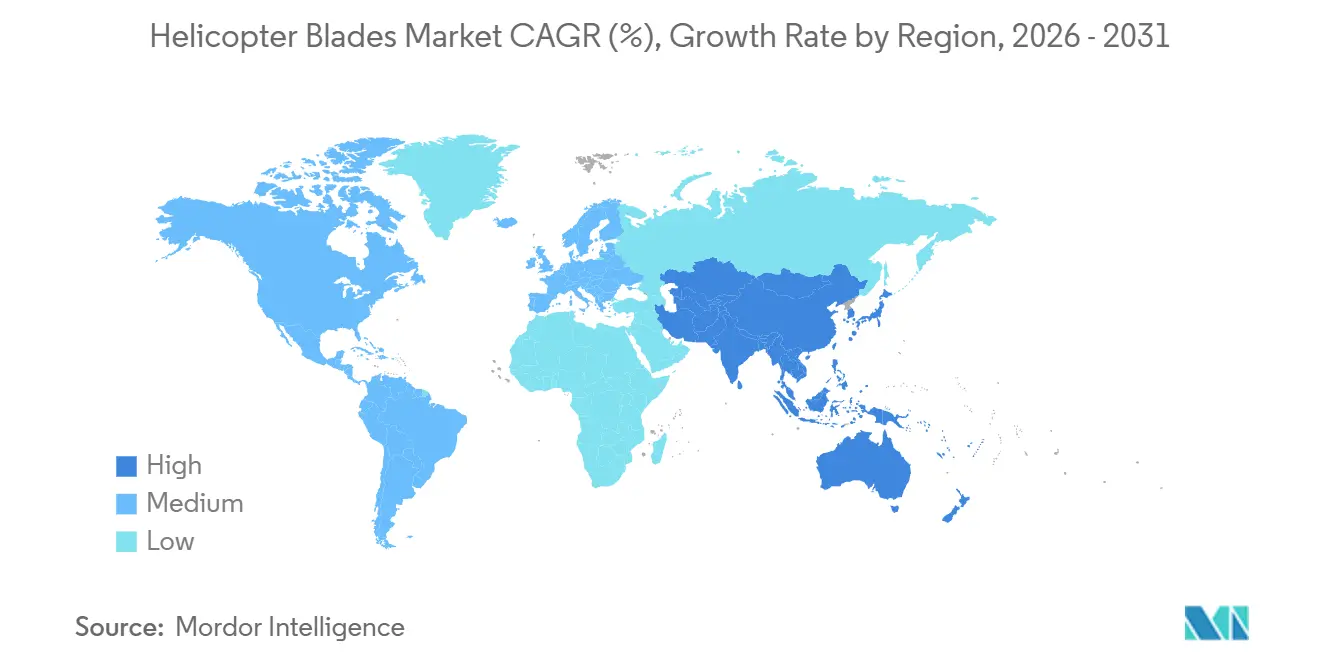

- 地域別では、北米地域が2025年の収益の36.78%を占めましたが、アジア太平洋地域は2031年まで年平均成長率6.85%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘリコプターブレード市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 民間・ユーティリティヘリコプター機隊向け複合材ブレードレトロフィットプログラムの成長 | +1.2% | 北米および欧州、中東への波及 | 中期(2〜4年) |

| 将来の垂直離着陸および次世代軍用回転翼機プログラムによる高度なブレード需要の牽引 | +1.5% | 北米中心、欧州およびアジア太平洋における同盟国調達 | 長期(4年以上) |

| 先進スウェプトチップブレード設計の採用を加速する騒音・環境規制 | +0.8% | 欧州および北米で最も厳格な施行が行われるグローバル市場 | 短期(2年以内) |

| 軍用ヘリコプター機隊の近代化によるアップグレードされたローターブレード技術への需要牽引 | +1.1% | 北米、欧州、インド、中東に集中するグローバル市場 | 中期(2〜4年) |

| ブレードライフサイクルを延長するデジタルツインおよび構造健全性モニタリングの採用 | +0.6% | 北米および欧州が早期採用、アジア太平洋が新興 | 長期(4年以上) |

| 洋上、捜索救助、および公共サービスヘリコプター運航の増加によるブレード使用率の向上 | +0.9% | 欧州(北海)、アジア太平洋(台湾、日本)、中東、メキシコ湾 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

民間・ユーティリティヘリコプター機隊向け複合材ブレードレトロフィットプログラムの成長

複合材レトロフィットは、老朽化した民間機隊に費用対効果の高い第二の寿命を与えています。ベル206およびエリクソンS-64モデルに対するFAA承認の補足型式証明書は、複合材ブレードが金属設計の2〜4倍長持ちし、重量を最大20%削減することを示しています。北米のユーティリティオペレーターはこれらの利点を活用してコストのかかる機体交換を先送りし、欧州の洋上およびHEMS機隊は厳格なミッションスケジュールを満たすためにこれに追随しています。中東の洋上オペレーターも追随し始めていますが、複合材修理の専門知識が限られているため採用は中程度にとどまっています。価格はまだ40〜60%のプレミアムを要求していますが、オペレーターは燃料節約、動的部品の摩耗低減、および検査間隔の延長によってその差額を回収しています。

将来の垂直離着陸および次世代軍用回転翼機プログラムによる高度なブレード需要の牽引

2024年8月に授与されたベルの13億米ドルのV-280ヴァラー契約は、将来の垂直離着陸イニシアチブがブレード要件を280ノットの巡航速度と1,700海里の航続距離に向けてどのように再形成しているかを示す好例です。複合材ブレードは現在、ヘリコプターモードの周期的荷重と航空機モードの巡航応力の両方に耐える必要があり、HexcelやGKN Aerospaceなどのサプライヤーは二重環境疲労に対応するためのファイバー積層を改良するよう促されています。2028年以降に予定される生産増強は、同盟国の対外有償軍事援助(FMS)を通じて波及し、世界的な需要を増幅させるでしょう。

先進スウェプトチップブレード設計の採用を加速する騒音・環境規制

ICAO附属書16およびFAA第36部の騒音上限は、3〜6デシベルのマージンが都市部の着陸許可を左右するほど厳格化されています。[1]「ICAO附属書16 航空機騒音」、国際民間航空機関、icao.int スウェプトチップ形状はブレード渦干渉騒音を低減しながらホバリング効率を向上させます。エアバスH145の5枚ブレードシステムは5%の性能向上と測定可能な音響上の利点を示しており、ロンドンおよびパリの法執行機関およびHEMS顧客がアップグレードを促進しています。日本とシンガポールのアジア太平洋規制当局は2024年にチャプター13の制限を反映し始め、世界的な後続効果を示しています。

軍用ヘリコプター機隊の近代化によるアップグレードされたローターブレード技術への需要牽引

UH-60およびCH-47機隊のデジタルコックピット転換は、振動を低減し航続距離を延長するために複合材ブレードを統合しています。インドのLCHプラチャンドおよびLUHプログラムは、高度20,000フィート以上の高高度任務向けに国内複合材生産を増強しています。サウジアラビアとUAEは、高温・高高度環境での性能を向上させるためにアパッチおよびブラックホーク機隊をレトロフィットしています。これらの重複する近代化の波は安定したアフターマーケット量を生み出し、市場成長を牽引しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 開発コストを増加させる厳格なFAAおよびEASAの認証・疲労試験要件 | -0.9% | 北米および欧州に最も高い影響を与えるグローバル市場 | 長期(4年以上) |

| 炭素繊維素材の供給変動と貿易関税リスク | -0.7% | アジアからの調達に集中する北米および欧州のグローバル市場 | 中期(2〜4年) |

| 新興市場における複合材ブレード修理およびMROの専門知識の不足 | -0.5% | アジア太平洋、中東、アフリカ | 中期(2〜4年) |

| 高度な複合材ローターブレードの高い製造・交換コスト | -0.6% | 価格意識の高いアジア太平洋および南米に最も高い感度を持つグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

開発コストを増加させる厳格なFAAおよびEASAの認証・疲労試験要件

ローターブレードの認証には、FAA第27/29部およびEASA CS-27/29に基づく1,000万サイクルの疲労試験、落雷検証、および損傷許容性の証明が必要であり、500万〜2,000万米ドルの非経常的エンジニアリングコストが追加され、最長5年のタイムラインが延長されます。中小サプライヤーはこれらのコストを償却するのに苦労しており、その結果、少数のOEMおよびティア1パートナーへのイノベーションの集中が生じています。保険会社や金融機関は、実証された規制実績に保証を結びつけることでさらにハードルを引き上げており、これがヘリコプターブレード市場に対する最も持続的な抑制要因となっています。

炭素繊維素材の供給変動と貿易関税リスク

航空宇宙グレードの炭素繊維コストの変動は、中国材料に25%の関税を課す米国通商法第301条関税によって増幅され、部品表コストを膨らませ、ジャストインタイム製造スケジュールを混乱させています。[2]「中国産炭素繊維に対する通商法第301条関税」、米国通商代表部、ustr.gov 2024年中のスポット市場価格の30〜50%の急騰はリスクを浮き彫りにし、一方で供給は日本、米国、ドイツに地理的に集中しています。ブレードサプライヤーはToray、Hexcel、SGL Carbonとの複数年契約でリスクをヘッジしていますが、予期せぬ前駆体不足が依然としてマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:複合材ブレードがレトロフィット需要を獲得

複合材ブレードはヘリコプターブレード市場において2025年の収益の54.24%を占め、2031年まで年平均成長率6.17%で拡大しています。このリードは、実証された疲労寿命の倍数と15〜20%の重量削減に支えられており、これらが合わさって有効ペイロードを向上させ燃料消費を削減します。自動化されたファイバープレースメントにより製造サイクルが6週間から3週間に短縮され、サプライヤーが積極的なリードタイムを提示し、定期Cチェック中のレトロフィット窓を開放できるようになっています。HexcelのHexTowプリプレグは現在より薄いプロファイルを可能にし、GKN Aerospaceの高速積層セルは±0.5mmの寸法精度を達成しています。金属ブレードはレガシー機隊と価格重視のオペレーターに引き続き対応していますが、その市場シェアは毎年侵食されています。金属スパーと複合材スキンを組み合わせたハイブリッド構造は、ねじり剛性と重量のバランスをとるためにCH-53Kなどの重量物吊り上げ設計に主に使用されるニッチなアプローチにとどまっています。

不均一な修理エコシステムが複合材需要を抑制しています。水分侵入検出と剥離修理のための真空バッグ処理には、北米および西欧以外では依然として希少な専門工具が必要です。OEMはリモートモニタリングセンサーと延長保証をバンドルすることで対応し、サービス業務を事実上工場エコシステムに引き戻しています。ヘリコプターブレード市場は複合材を素材としてだけでなくサービスの足がかりとして捉えており、予知保全パッケージが決定的な販売ポイントになっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ブレード位置別:メインローターの優位性、テールローターの加速

メインローターアセンブリは2025年のヘリコプターブレード市場において収益の70.05%を生み出しており、これはより多いユニット数、より大きな表面積、およびより短い交換間隔を反映しています。AW139などの中型ヘリコプターは4〜5枚のメインローターブレードを消費し、それぞれ最大15万米ドルの価格がつくため、不均衡な収益の柱となっています。洋上の塩水暴露と軍事高サイクル任務により、メインローターの交換間隔は2,000〜4,000時間に短縮されます。一方、テールローターブレードはフェネストロン転換と騒音規制対応レトロフィットにより年平均成長率5.34%で加速しています。エアバスH135およびH145のテールシステムは1,500〜2,500時間で交換が必要なことが多く、アフターマーケット量を活発に保っています。

スウェプトチップテールブレードは3〜6デシベルの追加音響利得を提供し、厳格な都市条例の下では否定されるであろう都市中心部のヘリポート運航を可能にします。しかし多くのオペレーターはダウンタイムを削減するためにテールブレード交換をメインローターオーバーホールと組み合わせており、その結果、新興市場での在庫計画を複雑にする不規則な需要サイクルが生じています。

用途別:民間セグメントが軍事優位性との差を縮める

軍事ユーザーは2025年のヘリコプターブレード市場規模の54.65%を占めましたが、民間オペレーターは年平均成長率5.87%で前進しており、2031年までにその差を縮めると予想されています。防衛支出は周期的であり、複数年の調達計画に結びついており、FLRAA、CH-47Fブロック II、および国際的なアパッチアップグレードがその主な例です。民間の勢いはより安定しており、洋上風力発電所の物流、SAR義務、および公共サービス機隊の拡大によって牽引されています。BristowやCHCなどの洋上オペレーターは85%を超えるブレード使用率を報告しており、2,000〜3,000時間ごとの交換が必要です。

民間側では予算感度が依然として高いため、サプライヤーはブレードリースおよびパワーバイザーアワー契約を販売し、キャッシュアウトフローを運用上の節約に合わせています。台湾海峡の風力プロジェクトを中心とするアジア太平洋のオペレーターは、直接購入よりも予測可能なコストを重視しており、リースに足がかりを与えています。

ヘリコプタークラス別:中型ヘリコプターが軽量セグメントのリーダーシップに迫る

軽量プラットフォームは2025年の収益の44.23%を占めましたが、現在は年平均成長率5.56%を記録する中型機よりも緩やかなペースで成長しています。中型ヘリコプターはマルチミッションペイロードと双発エンジンの信頼性を備えており、洋上風力およびHEMS任務に好まれる特性です。その5枚ブレード構成は、軽量シングルエンジン機と比較して1機あたり3倍のブレード収益をもたらします。CH-53Kなどの重量物吊り上げプラットフォームは高価値のニッチを形成しています。キングスタリオンの79フィートの複合材ブレードはそれぞれ40万米ドル以上の価格がつき、厳格な落雷・鳥衝突試験に合格しています。[3]「シコルスキーCH-53Kキングスタリオン生産」、Lockheed Martin、lockheedmartin.com

オペレーターはコストとミッションプロファイルを比較検討します。軽量ヘリコプターは法執行パトロールと訓練を支配し、中型機はユーティリティ、SAR、洋上の役割を担い、重量機は特殊貨物輸送に対応します。したがってブレードサプライヤーは、価値提案を鋭くするためにプラットフォームではなくミッションによってマーケティングメッセージをセグメント化しています。

適合別:機隊の老朽化に伴うレトロフィットプログラムの急増

ラインフィット注文は2025年の収益の63.78%を占め、レトロフィット活動はより活発な年平均成長率6.21%を享受しました。UH-60ブラックホークの複合材転換は10万米ドル以上のコストがかかりますが、新しい機体には数百万米ドルが必要であり、40対1の資本効率比を提供します。Van Horn AviationおよびEricksonのFAA認証レトロフィットキットは世界中で500件以上の設置実績を持ち、これらのソリューションに対するオペレーターの需要を検証しています。

アジアおよびアフリカの旧ソビエト時代の機隊は未開拓の可能性を持っていますが、分散した所有権と乏しい認証経路が普及を妨げています。低コストのレトロフィットキットを探索するサプライヤーは、異なる規制当局の様々な審査を満たす複数の設置テンプレートを開発するという課題に直面しています。それにもかかわらず、ブレードがデジタルツイン対応になるにつれて、レトロフィットの価値は単なる素材交換を超えてデータ分析サブスクリプションを含むまでに高まっています。

地域分析

北米は2025年の収益の36.78%でリードしており、これは堅調な米国国防総省(DoD)プログラムと12,000機を超える民間機隊によるものです。メキシコ湾の洋上オペレーターは腐食性の塩水により2,000〜3,000時間ごとにブレードを交換し、カナダ北極圏のクルーは耐着氷性複合材構成を求めています。しかし、調達予算が無人プラットフォームにシフトするにつれて成長は緩やかになり、サプライヤーはレトロフィットおよびサービスラインに注力するよう促されています。

アジア太平洋はヘリコプターブレード市場において2031年まで最速の年平均成長率6.85%を記録しています。インドのHALはLCHプラチャンドおよびLUHプログラム向けに複合材ブレード生産を拡大し、国内および輸出顧客の両方を対象としています。[4]「LCHプラチャンドおよびLUH生産」、Hindustan Aeronautics Limited、hal-india.co.in 中国のAVIC Z-20およびZ-10の拡張は、西側の輸出ライセンスから隔離された並行サプライチェーンを構築しています。日本はUH-2を近代化しCH-47JAブレードをアップグレードし、韓国は国産複合材を採用したKUH-1スリオンの派生型を納入しています。MRO能力が需要に追いつかず、ターンアラウンドタイムが最大12週間に延長されており、投資に適したサービスギャップが生じています。

欧州はAirbus HelicoptersおよびLeonardoの生産ラインに支えられ、引き続き重要な地位を占めています。北海の洋上風力プロジェクトは、NHVやBabcockなどのオペレーターのブレード使用率を85%以上に押し上げています。ドイツ、フランス、英国でのHEMS拡大は、患者の快適性と安全性を高めるために低振動複合材ブレードに依存しています。防衛費削減とNH90の選択的退役から予算上の逆風が生じていますが、民間機隊がその一部を補っています。中東の顧客は砂漠環境向けの複合材アップグレードを加速していますが、MROスキル不足が完全な採用を遅らせています。

競合状況

ヘリコプターブレード市場は中程度に集中しており、Airbus、Bell Textron Inc.、Lockheed Martin Corporation、およびErickson Incorporatedがラインフィット収益の推定50%以上を占めています。彼らの垂直統合は機体、ブレード、デジタルサービスをバンドルし、長期メンテナンス契約を確保しています。Van Horn AviationやKaman Corporationなどの独立系サプライヤーは、OEMスペアのコストより30〜40%低いFAA認証複合材レトロフィットを提供することでアフターマーケットを混乱させています。技術イネーブラーであるHexcelとGKN Aerospaceは、既存企業と新規参入者の両方に炭素繊維プリプレグと高速積層セルを供給し、エコシステム全体にプロセスノウハウを普及させています。

新興市場のホワイトスペースは複合材修理インフラに関わっています。サウジアラビア、UAE、インドネシアのオペレーターは、ブレードの剥離修理が必要な場合に長期の航空機地上待機状況に頻繁に遭遇し、総所有コストを膨らませています。ポータブル真空バッグ修理キットとリモート構造健全性モニタリング診断をパッケージ化するサプライヤーはプレミアムサービスマージンを獲得できます。個別ブレード制御とモーフィングローター概念における特許活動が増加しており、AirbusとLeonardoが初期プロトタイプの開発をリードしています。認証の慣性は依然として専任の規制チームを持つ既存企業に有利ですが、無人プラットフォームはKamanなどの新規参入者に低障壁のチャネルを開いており、KamanはK-MAX TITAN無人貨物ヘリコプターに複合材ブレードを指定しています。

OEMはまた、Toray、Hexcel、SGL Carbonから炭素繊維をデュアルソーシングし、関税ショックから身を守るために複数年の引き取り契約を締結することで素材リスクをヘッジしています。デジタルツインプラットフォームは現在、新造機の納入に伴い、予知保全分析とブレード寿命予測を収益を生み出すソフトウェアサブスクリプションとしてバンドルしています。その結果、競争の場は純粋な物理的部品から統合されたハードウェアプラス分析の提案へとシフトし、オペレーターの切り替えコストを高め、価格ベースの競争を複雑にしています。

ヘリコプターブレード産業のリーダー企業

Lockheed Martin Corporation

Kaman Corporation

Erickson Incorporated

Bell Textron Inc. (Textron Inc.)

Airbus Helicopters (AIrbus SE)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:シコルスキー・エアクラフト社はCH-53K航空機向けに128基のメインローターブレードアセンブリを供給する確定固定価格納入注文を受領しました。オプションなしのこの契約はコネチカット州ストラットフォードで実施され、2032年10月までに完了する予定です。

- 2023年2月:バーラト・フォージはエアロ・インディア2023において、グローバルな航空宇宙・技術企業であるパラマウント・グループと、中型ヘリコプター向けの複合材ローターブレード、保管管理システム、およびミッションシステムの開発・生産に関する契約を締結しました。

- 2022年5月:カナダを拠点とするノバ・グラフェンは、砂、氷、水への暴露による侵食と摩耗からヘリコプターローターを保護するグラフェン強化材料を開発するために、国防省のイノベーション・フォー・ディフェンス・エクセレンス・アンド・セキュリティ(IDEaS)プログラムと2件の契約を締結しました。

世界のヘリコプターブレード市場レポートの範囲

ヘリコプターのブレードは飛行機の翼と同様の機能を果たし、回転することで揚力を提供します。ヘリコプターは使用目的に応じて2〜7枚のブレードを持つことができるため、ヘリコプターが効果的に飛行するために必要なローターブレードの最小枚数は2枚です。

ヘリコプターブレード市場は、素材、ブレード位置、用途、ヘリコプタークラス、適合、および地域に基づいてセグメント化されています。素材別では、市場は金属、複合材、ハイブリッドにセグメント化されています。ブレード位置別では、市場はメインローターブレードとテールローターブレードにセグメント化されています。用途別では、市場は民間・商業および軍事にセグメント化されています。ヘリコプタークラス別では、市場は軽量、中型、重量にセグメント化されています。適合別では、市場はラインフィットとレトロフィットにセグメント化されています。レポートはまた、異なる地域の主要国におけるヘリコプターブレード市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されています。

| 金属 |

| 複合材 |

| ハイブリッド |

| メインローターブレード |

| テールローターブレード |

| 民間・商業 |

| 軍事 |

| 軽量 |

| 中型 |

| 重量 |

| ラインフィット |

| レトロフィット |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | イギリス | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 素材別 | 金属 | ||

| 複合材 | |||

| ハイブリッド | |||

| ブレード位置別 | メインローターブレード | ||

| テールローターブレード | |||

| 用途別 | 民間・商業 | ||

| 軍事 | |||

| ヘリコプタークラス別 | 軽量 | ||

| 中型 | |||

| 重量 | |||

| 適合別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | イギリス | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のヘリコプターブレード市場の規模はどのくらいですか?

ヘリコプターブレード市場規模は2026年に13億2,000万米ドルであり、年平均成長率4.56%で2031年までに16億2,000万米ドルに達すると予測されています。

どの素材セグメントが収益創出をリードしていますか?

複合材ブレードは収益の54.24%を占め、より長い疲労寿命と軽量化によって牽引されて年平均成長率6.17%で成長しています。

ブレード位置別で最も速い成長を牽引しているものは何ですか?

テールローターブレードは騒音規制対応レトロフィットの採用に影響を受け、2031年まで年平均成長率5.34%を記録しています。

最も高い予測年平均成長率を示す地域はどこですか?

アジア太平洋がインドと中国の国産生産および民間機隊の拡大に支えられて年平均成長率6.85%でリードしています。

レトロフィットプログラムは需要にどのような影響を与えていますか?

レトロフィットプログラムは年平均成長率6.21%で成長しており、機体寿命を延長し複合材技術を統合するための費用対効果の高い手段を提供しています。

競合状況の見通しはどうですか?

市場は中程度に集中していますが、レトロフィット専門業者が認証済み複合材アップグレードを通じてシェアを獲得しています。

最終更新日: