航空機用DC-DCコンバーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

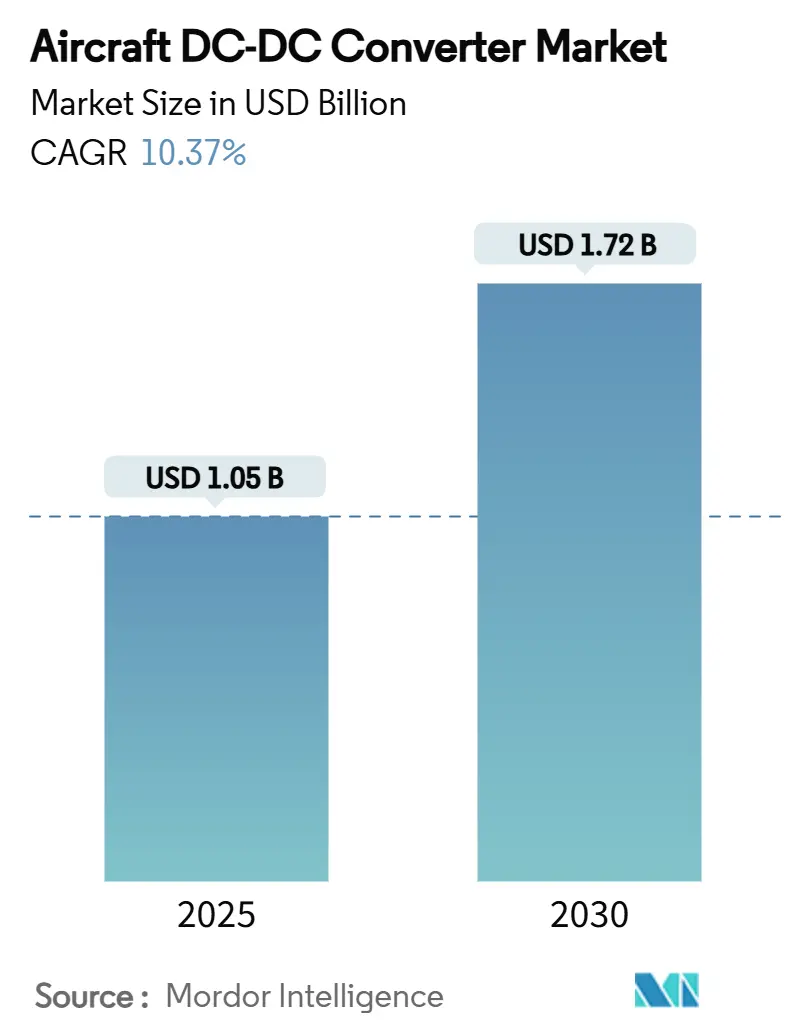

| 市場規模 (2025) | 1.05 十億米ドル |

| 市場規模 (2030) | 1.72 十億米ドル |

| 成長率 (2025 - 2030) | 10.37% CAGR |

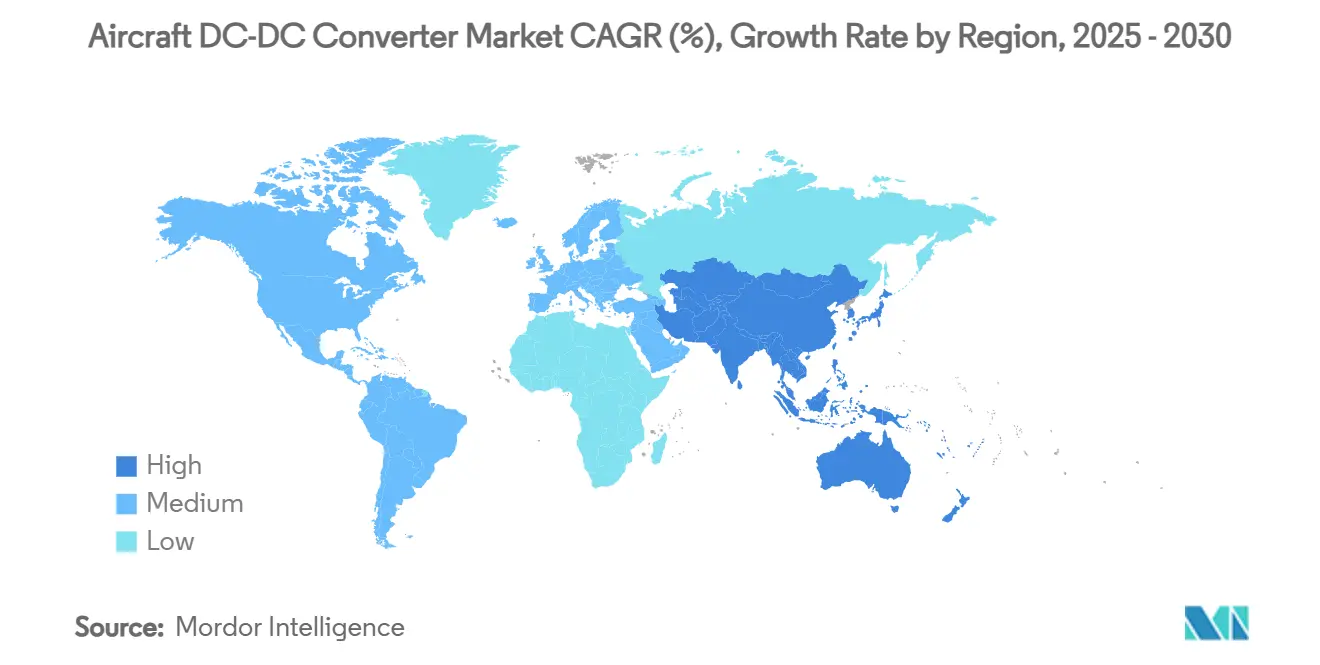

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

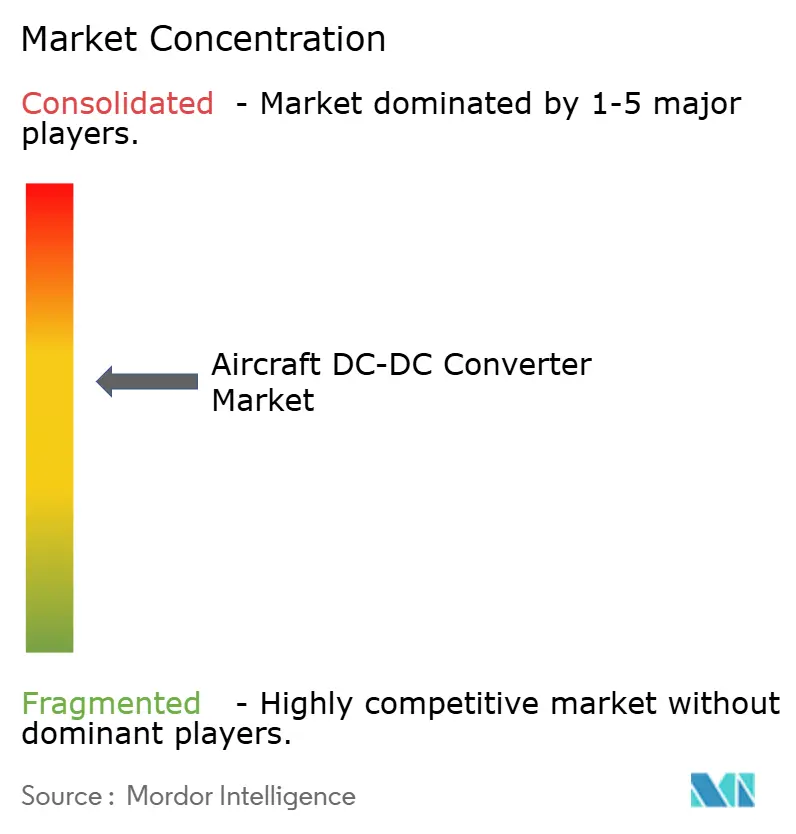

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用DC-DCコンバーター市場分析

航空機用DC-DCコンバーターの市場規模は2025年に10億5,000万USDとなり、予測期間中に年平均成長率10.37%で成長して2030年までに17億2,000万USDに達する見込みです。強い需要は、航空セクターのより電動化されたアーキテクチャへの移行、ワイドバンドギャップ(SiC/GaN)半導体の採用、および次世代民間・軍用プラットフォームの生産急増に起因しています。高電力密度コンバーターは、客室システム、飛行制御、および新興のハイブリッド電動推進の中核となりつつあり、都市型航空モビリティプログラムが新たな需要機会を創出しています。既存のティア1サプライヤーは深い認証ノウハウを活用してインストールベースを守る一方、モジュール式コンバーター専門企業は軽量で保守が容易なユニットによりシェアを獲得しています。規制面では、ネットゼロ義務が電動化を加速させていますが、DO-160 / CS-ETSO適合要件と脆弱な半導体サプライチェーンが成長ペースを抑制しています。

主要レポートのポイント

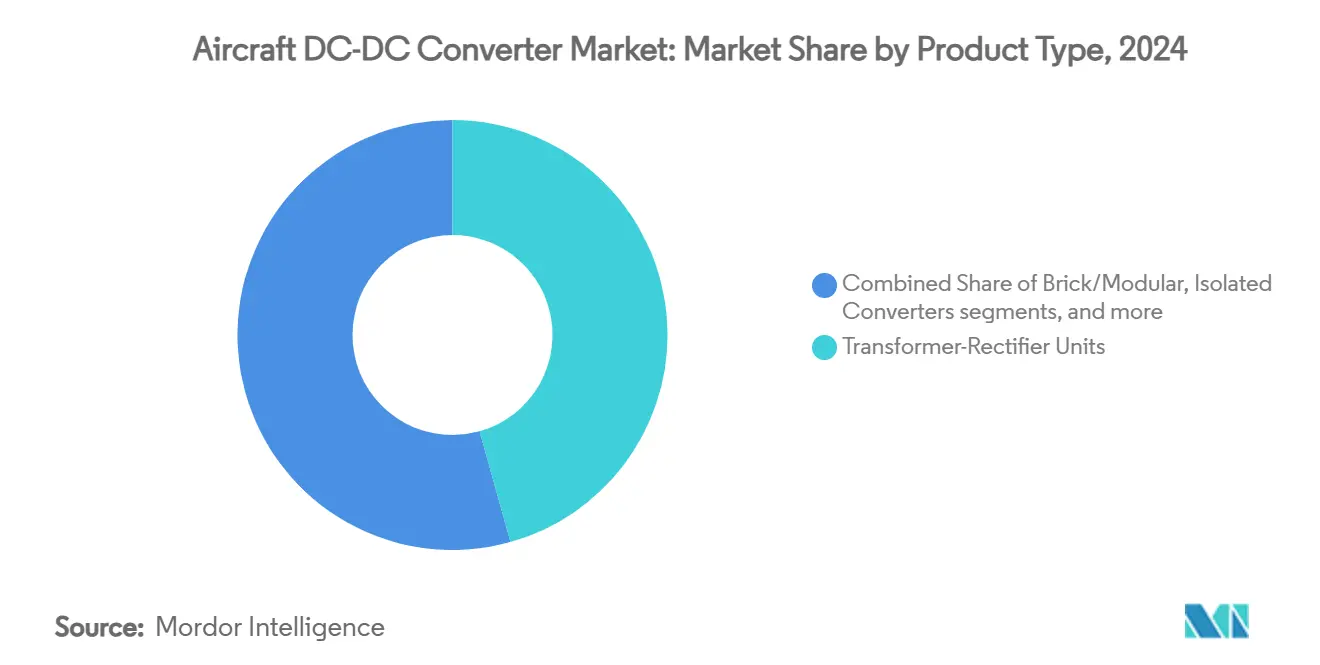

- 製品タイプ別では、トランスフォーマー・レクティファイアー・ユニットが2024年に45.65%の収益シェアを占め、モジュール式・ブリック型コンバーターは2030年にかけて年平均成長率12.45%で拡大すると予測されています。

- 出力電力別では、250 W~1 kWセグメントが2024年の航空機用DC-DCコンバーター市場規模の37.24%を占め、5 kW超のユニットは年平均成長率11.65%で成長すると予測されています。

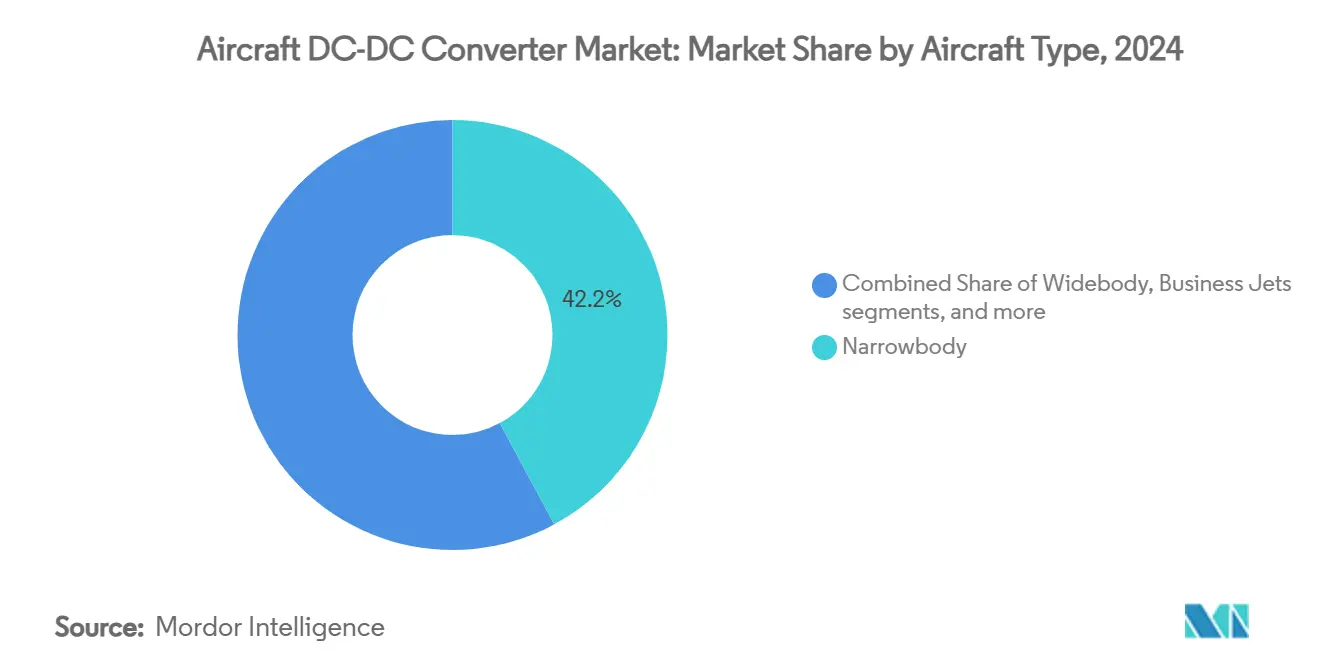

- 航空機タイプ別では、ナローボディ機が2024年の航空機用DC-DCコンバーター市場シェアの42.15%をリードし、UAVプラットフォームは2030年にかけて年平均成長率15.32%で拡大しています。

- プラットフォーム別では、民間航空が2024年の航空機用DC-DCコンバーター市場規模の56.24%を占めてリードし、eVTOLアプリケーションは2030年にかけて最高の予測年平均成長率15.35%を記録しています。

- 北米は2024年の収益の36.44%を占め、アジア太平洋は年平均成長率10.47%で最も急成長している地域です。

世界の航空機用DC-DCコンバーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| より電動化された航空機および全電動航空機への電動化シフト | +2.8% | 北米および欧州 | 中期(2~4年) |

| ナローボディ・ワイドボディジェット機および貨物機の生産急増 | +2.1% | グローバル | 短期(2年以内) |

| 高密度コンバーターを必要とするeVTOLおよびUAVの急速なプロトタイピング | +1.9% | 北米および欧州 | 長期(4年以上) |

| SiC/GaNデバイスによる98%超の効率と540 V DCバスの実現 | +1.7% | グローバル | 中期(2~4年) |

| 重量・燃料消費・整備コスト削減に向けた航空会社の取り組み | +1.5% | グローバル(北米および欧州で最も強い影響) | 短期(2年以内) |

| 防衛分野のオープンシステムアーキテクチャ(MOSA)によるモジュール標準化 | +1.2% | 北米および欧州(同盟国へ拡大) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

より電動化された航空機および全電動航空機への電動化シフト

航空機メーカーは、油圧・空気圧システムを電動駆動サブシステムに置き換えるよう電力アーキテクチャを再設計しており、流体系の整備作業と排出量を一挙に削減しています。B787では、ブリードレスアーキテクチャにより、エンジンが客室加圧や防氷機能のために圧縮空気を抽出しなくなるため、燃料消費が低減されます。エアバスとMTUの燃料電池プログラムは、推進システムが高電圧DC配電へと移行する方向性を示しています。[1]Airbus、「エアバスとMTUが水素燃料電池技術を推進」、airbus.com そのため、コンバーターメーカーは540 Vバス、コモンモードノイズ、バッテリー・ターボジェネレーター・燃料電池間の双方向エネルギーフローに関する新たな信頼性試験に直面しています。ティア1企業はこれに対応して予算を確保しており、Collinsだけで30億USDを電動化システムの研究開発に投入し、この技術転換への長期的なコミットメントを示しています。

ナローボディ・ワイドボディジェット機および貨物機の生産急増

ボーイングは2043年までに43,975機の納入を予測しており、その大部分はモジュール式28 Vおよび540 Vレールを標準化した単通路機であり、航空電子機器、ギャレー、アクチュエーター全体でコンバーター需要を倍増させます。[2]Boeing、「ボーイング、2043年までに約44,000機の新型航空機需要を予測」、boeing.com エアバス、COMAC、エンブラエルも同様の増産スケジュールを維持しており、サプライヤーは対応するために表面実装能力を倍増させる必要があります。ワイドボディジェット機は、高電力客室システムが電気負荷に移行するため、追加のコンバーターソケットが必要となります。貨物機への改造も既存機体を改修し、ドロップイン型ブリックのアフターマーケット需要を開拓しています。マッキンゼーによると、加速した製造レートはすでに航空宇宙調達を「コードレッド」状態に追い込んでおり、OEMは電子部品、試験スロット、資格を持つ労働力を確保するために奔走しています。

eVTOLおよびUAVの急速なプロトタイピング

60社を超えるOEMが有人eVTOL設計の認証を求めており、それぞれ19 kW/kgを超える電力密度と10⁻⁹の信頼性目標を持つコンバーターを必要としています。[3]eVTOL News、「AAMの進捗と課題」、evtol.news HoneywellとVertical Aerospaceとの10億USD契約は、既存の航空電子機器プレーヤーがスタートアップと提携して飛行重要電力システムを統合する方法を示しています。軍用HALEドローンも同様に、96%の効率を提供しながら機内バス電力を倍増させるタブレットサイズのVicor DCMコンバーターへの需要を高めています。当局がUAEでの旅客サービスを2026年までに、FAA承認を2027年までに目指す中、量産注文はプロトタイプに続くはずです。HoneywellとVertical Aerospaceとの10億USDのパートナーシップは、既存の航空電子機器ベンダーが推進電力の機会を掴む一方、スタートアップがバッテリーパックと飛行ソフトウェアを供給する方法を示しています。軍用HALEドローンは補完的な需要を加えており、Vicorのタブレットサイズの11 kW DC-DCモジュールは96%の効率を提供し、ペイロードペナルティなしに内部バス電力を倍増させます。プロトタイピングサイクルは9~12ヶ月で実施されるため、ファームウェアと機械的フットプリントを迅速に反復できるコンバーターサプライヤーが最終設計ソケットを確保します。成功したプログラムはその後プロトタイプをフリート注文に転換し、2030年代を通じてコンバーターの累積出荷量を押し上げます。

98%超の効率と540 V DCバスを実現するSiC/GaNデバイス

ワイドバンドギャップスイッチはシリコンと比較してスイッチング損失を70%削減するため、コンバーターは99%のピーク効率に達し、受動部品を小型化して二桁の重量削減を実現します。自動車EV需要によりウェーハ生産量が急増し、SiCのユニットコストが低下して、航空宇宙が5年以内に活用できる供給経済性が生まれています。スイッチング周波数の向上により540 Vアーキテクチャが可能となり、より細い銅線を使用して単通路ジェット機の配線ハーネスを最大30 kg軽量化できます。冷却デバイスは高高度の周囲温度に対してより高い耐性を持つため、設計者は熱的余裕も得られます。SiC認定と宇宙線信頼性スクリーニングを習得した企業は、飛行重要アプリケーションにおいてファーストムーバーの優位性を確保します。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なDO-160/CS-ETSO認証タイムライン | −1.4% | グローバル | 中期(2~4年) |

| ワイドバンドギャップ半導体のサプライチェーンの脆弱性 | −1.1% | 北米および欧州 | 短期(2年以内) |

| 高高度および振動負荷における熱管理の課題 | -0.9% | グローバル(軍用および高性能アプリケーションに重点) | 中期(2~4年) |

| レガシー線形電源に対する高い初期コスト | -0.8% | グローバル(コスト重視市場でより強い影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なDO-160 / CS-ETSO認証タイムライン

RTCA DO-160試験は落雷や高強度放射電磁界を含む23の環境条件をカバーしており、新しいコンバータープログラムを最大24ヶ月延長します。ボーイング777-9の特別条件では、一次電源喪失後も航空電子機器の継続動作が求められるため、冗長コンバーターチャンネルと重い配線が必要となります。eVTOLプロジェクトは、規制当局がまだ策定中の独自の動力揚力規則に直面しており、変動する要件と再試験コストが生じています。認証ラボはチャンバー容量が限られているため、民間航空機の増産時にはキュー時間が長くなります。これらのハードルはエンジニアリング予算を引き上げ、社内試験施設を持つ既存企業を有利にし、小規模参入者の市場参入を遅らせています。

ワイドバンドギャップ半導体のサプライチェーンの脆弱性

中国はガリウムの98%を管理しており、GaNウェーハは数週間以内にグローバルな航空宇宙ラインに波及する可能性のある輸出規制に対して脆弱です。5社がSiCウェーハ容量の大部分を保有しており、2024年に1つのファブで計画外の停止が発生し、特定のダイサイズのリードタイムが60週を超えました。自動車OEMが航空宇宙バイヤーを上回る入札をすることが多く、需要急増時にリスクが集中します。米国国防生産法は現在、国内GaN設備に資金を提供していますが、商業生産は2027年まで遅れる見込みです。ヘッジのため、航空宇宙プライムは数ヶ月分の在庫を保有しており、運転資本を拘束して完成品価格を引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:TRUの優位性がモジュール式の台頭に直面

トランスフォーマー・レクティファイアー・ユニットは、115 V AC発電機出力を航空電子機器用の28 V DCに変換する数十年にわたる信頼性により、2024年に45.65%の収益を獲得しました。モジュール式・ブリック型コンバーターは、航空会社が整備を簡素化する軽量なライン交換可能ユニットを好むため、年平均成長率12.45%を示しています。Astronicsのソリッドステート型CorePowerスイートは嵩張るトランスフォーマーを排除し、配線重量を削減して故障分離を改善します。レガシーフリートが老朽化したTRUをドロップイン型高効率ブリックに交換するレトロフィットプログラムも別の機会を提供し、航空機用DC-DCコンバーター市場を押し上げています。

フリートオペレーターは540 Vバスで非絶縁型ブリックも試験しており、絶縁型トポロジーは飛行安全回路のガルバニック分離に不可欠なままです。防衛プログラムにおけるMOSAガイドラインは、機体間の相互運用可能なモジュールへの需要を増幅させ、サプライヤーにフットプリントとデジタル制御インターフェースの標準化を促しています。eVTOLプロトタイプが重量削減を優先する中、モジュール式ブリックはTRUシェアを侵食し続け、航空機用DC-DCコンバーター市場のフットプリントを拡大するはずです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

出力電力別:高電力成長の中での中間レンジのリーダーシップ

250 W~1 kWのコンバーターは、コア航空電子機器、客室照明、データシステムに電力を供給するため、2024年に37.24%の収益をもたらしました。電動推進、ギャレー誘導調理器、指向性エネルギーペイロードがメガワット級の配電を必要とするため、成長は年平均成長率11.65%で5 kW超のユニットに傾いています。Honeywellの250 kW発電機プログラムは、将来の航空機がコンパクトなエンベロープを維持しながら高密度電力モジュールを組み込む方法を示しています。[4]Honeywell、「250 kW発電機」、honeywell.com

250 W未満のバンドはUAVペイロードとシートバック電子機器に電力を供給し、効率が航続時間を延ばすかバッテリー質量を削減します。1~5 kWコンバーターはブリードレス環境制御パックと飛行制御アクチュエーターに引き続き関連性を持ちます。スケーラブルなデジタルコントローラーで幅広い範囲をカバーするサプライヤーは、フリートの電動化が深まるにつれて有利な立場にあり、航空機用DC-DCコンバーター市場の着実な拡大を支えています。

航空機タイプ別:ナローボディの強みとUAVのイノベーション

ナローボディジェット機は、A320neoとB737 MAXの急速な生産を活用して2024年に42.15%の収益を占めました。標準化された電気アーキテクチャはコンバーターの調達を簡素化し、予測可能な需要ストリームを生み出します。ワイドボディ機はミッションクリティカルな負荷に対して三重冗長電力チャンネルを必要とし、機体あたりのコンテンツを増加させます。ビジネスジェットは静粛な客室システムを求めており、低EMIコンバーターへのプレミアムを促しています。

年平均成長率15.32%で成長するUAV需要は、VicorのタブレットサイズのHALEおよびグループ3戦術ドローンから生じており、11 kW電源が高電力密度を示しています。回転翼機と地域ジェット機は振動耐性設計で需要を補完しています。この多様性は需要量を維持し、航空機用DC-DCコンバーター産業を民間サイクルの変動から守ります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:民間航空対eVTOLの台頭

民間航空は、航空会社が客室を改修し新造機の納入を増やす中、2024年収益の56.24%を占めてリードしました。成熟した認証経路と大規模なインストールフリートが、ラインフィットおよびアフターマーケットコンバーターの安定した売上を生み出しています。軍用プログラムは、ユニットが−55 °Cでの始動、70,000フィートの圧力サイクル、戦闘グレードのEMIに耐える必要があるため、プレミアムマージンをもたらします。

年平均成長率15.35%と予測される都市型航空モビリティコンバーターは、マルチローター推進のために比類のない電力重量比を必要とします。HoneywellのVX4供給契約は、航空電子機器大手がこの新興分野で早期の設計採用を確保する方法を示しています。型式証明の取得が成功すれば、定期的なスペアパーツ収益が確立され、長期的に航空機用DC-DCコンバーター市場規模が拡大します。

地域分析

北米は、ボーイング、ロッキード・マーティン、および成熟したMROエコシステムに支えられ、2024年収益の36.44%を生み出しました。F-35の強化電力・冷却システムは機内電力容量を倍増させ、機体あたりのコンバーターコンテンツを増加させています。米国CHIPS法によるSiCファウンドリーへの投資はアジア依存の軽減を目指しています。メキシコのコスト競争力のある部品加工とカナダの航空電子機器クラスターが地域のサプライチェーン強靭性を強化しています。

アジア太平洋は年平均成長率10.47%で最も急成長している地域です。COMACのC919とエアバスの天津ラインが現地調達を促進し、韓国とインドのサプライヤーの参入を促しています。インドの100%外国直接投資政策は、「チャイナプラスワン」リスク分散戦略に沿ったベンガルール近郊の新しいコンバーター施設を支えています。日本の半導体復興と韓米技術同盟が地域のSiCウェーハ供給を強化しています。

欧州はエアバスと厳格なグリーン航空政策を通じて影響力を維持しています。Safranの装備・防衛部門は堅調な電気システム需要により17.7%成長しました。[5]Safran、「2024年通期業績」、safran-group.com EUクリーン航空のSWITCHプロジェクトはCollinsが主導し、将来のハイブリッド電動ナローボディ機に不可欠な高電圧配電プロトタイプに資金を提供しています。ブレグジット関連の通関摩擦は続いていますが、英国はファーンバラ周辺でパワーエレクトロニクスの卓越性を維持しており、欧州のコンバーターサプライの継続性と航空機用DC-DCコンバーター市場の着実な成長を確保しています。

競合ランドスケープ

市場は中程度に集中しています。Collins Aerospace、Honeywell、Safranは、広範な認証ポートフォリオとグローバルサポートネットワークを組み合わせて乗り換えを抑制しています。各社はSiCインバーター、ソリッドステート接触器、モデルベース安全分析に投資して製品ラインを刷新しています。2024年、HoneywellはCAESを19億USDで買収し、防衛衛星および先進航空モビリティ向けの放射線硬化型電力モジュールを拡充しました。Bel FuseはEnerconを3億2,000万USDで買収し、航空宇宙シェアを31%に倍増させ、過酷環境プラットフォーム向けの堅牢なコンバーターを追加しました。

VicorやCrane Aerospaceなどの専門企業は、UAVやミサイルに組み込まれる超高密度ブリックとMIL-STD適合設計に注力しています。Astronicsはドロップイン型ソリッドステートTRU交換品で航空会社のレトロフィットを狙っています。新規参入者はeVTOL推進と高電圧バッテリー管理周辺のホワイトスペースを活用しようとしていますが、急峻なDO-160障壁と長い認定サイクルに直面しており、既存企業とのパートナーシップが有利です。

技術的差別化はますますデジタル制御、ワイドバンドギャップ効率、モジュール性に依存しています。99%効率のSiCコンバーターを検証しながら20年間の部品供給を確保できるサプライヤーが優位性を獲得します。逆に、単一地域のファブに依存するサプライヤーはスケジュール遅延のリスクがあり、航空機用DC-DCコンバーター市場シェアを守るためにウェーハ調達を多様化する必要があります。

航空機用DC-DCコンバーター産業リーダー

Collins Aerospace (RTX Corporation)

Honeywell International Inc.

Safran SA

Astronics Corporation

AMETEK Programmable Power Inc. (AMETEK Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:RTXのCollins AerospaceがF-35向けEPACSを完成させ、先進センサー向けの冷却余裕を倍増させました。

- 2024年11月:AeroVironment社がBlueHaloを41億USDの全株式交換取引で買収し、無人システムとパワーエレクトロニクスへの需要を拡大しました。

- 2024年10月:Collins AerospaceがEU SWITCHプロジェクトの下で高電圧電力配電プロトタイプを完成させました。

- 2024年4月:Safran Electrical & Powerが次世代全電動・ハイブリッド航空機システム向けの新しい高電力電気ハーネスラインGENeUSCONNECTを発表しました。このハーネスは最大800 V DCで動作し、高高度での部分放電現象を管理するよう設計されています。

世界の航空機用DC-DCコンバーター市場レポートの調査範囲

| 絶縁型DC-DCコンバーター |

| 非絶縁型DC-DCコンバーター |

| DC-DCにアップグレードされたトランスフォーマー・レクティファイアー・ユニット |

| ブリック・モジュール式コンバーター |

| 250 W未満 |

| 250 W~1 kW |

| 1~5 kW |

| 5 kW超 |

| ナローボディ |

| ワイドボディ |

| 地域ジェット機 |

| ピストンおよびターボプロップ |

| ビジネスジェット |

| 回転翼機 |

| 無人航空機(UAV) |

| 民間航空 |

| 軍用航空 |

| 都市型航空モビリティ・eVTOL |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品タイプ別 | 絶縁型DC-DCコンバーター | ||

| 非絶縁型DC-DCコンバーター | |||

| DC-DCにアップグレードされたトランスフォーマー・レクティファイアー・ユニット | |||

| ブリック・モジュール式コンバーター | |||

| 出力電力別 | 250 W未満 | ||

| 250 W~1 kW | |||

| 1~5 kW | |||

| 5 kW超 | |||

| 航空機タイプ別 | ナローボディ | ||

| ワイドボディ | |||

| 地域ジェット機 | |||

| ピストンおよびターボプロップ | |||

| ビジネスジェット | |||

| 回転翼機 | |||

| 無人航空機(UAV) | |||

| プラットフォーム別 | 民間航空 | ||

| 軍用航空 | |||

| 都市型航空モビリティ・eVTOL | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空機用DC-DCコンバーター市場の現在の規模は?

市場は2025年に10億5,000万USDと評価されており、2030年までに17億2,000万USDに達すると予測されており、年平均成長率10.37%を反映しています。

航空機用DC-DCコンバーター市場をリードしている地域はどこですか?

北米は2024年に36.44%の最大シェアを保有しており、堅調な航空宇宙製造と防衛プログラムのおかげです。

プラットフォーム別で最も急成長しているセグメントはどれですか?

都市型航空モビリティ・eVTOLプラットフォームが最も高い成長を示しており、2025年~2030年の期間に年平均成長率15.35%を記録しています。

SiCおよびGaNデバイスが航空機用コンバーターにとって重要な理由は何ですか?

ワイドバンドギャップ半導体は最大99%の効率を提供し、540 V DCバスを実現して重量を削減し電力密度を向上させます。

市場成長に対する主な制約要因は何ですか?

長期にわたるDO-160 / CS-ETSO認証サイクルと、ガリウムおよびSiCサプライチェーンの集中が、新しい設計の市場投入速度を制限しています。

どの航空機プラットフォームが最も急速な増分需要を生み出しますか?

都市型航空モビリティ・eVTOL機と高高度UAVが最も急速に成長する見込みであり、極限の電力密度と信頼性指標を持つマルチキロワットブリックを必要としています。

最終更新日: