航空機客室管理システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.65 十億米ドル |

| 市場規模 (2030) | 2.44 十億米ドル |

| 成長率 (2025 - 2030) | 8.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機客室管理システム市場分析

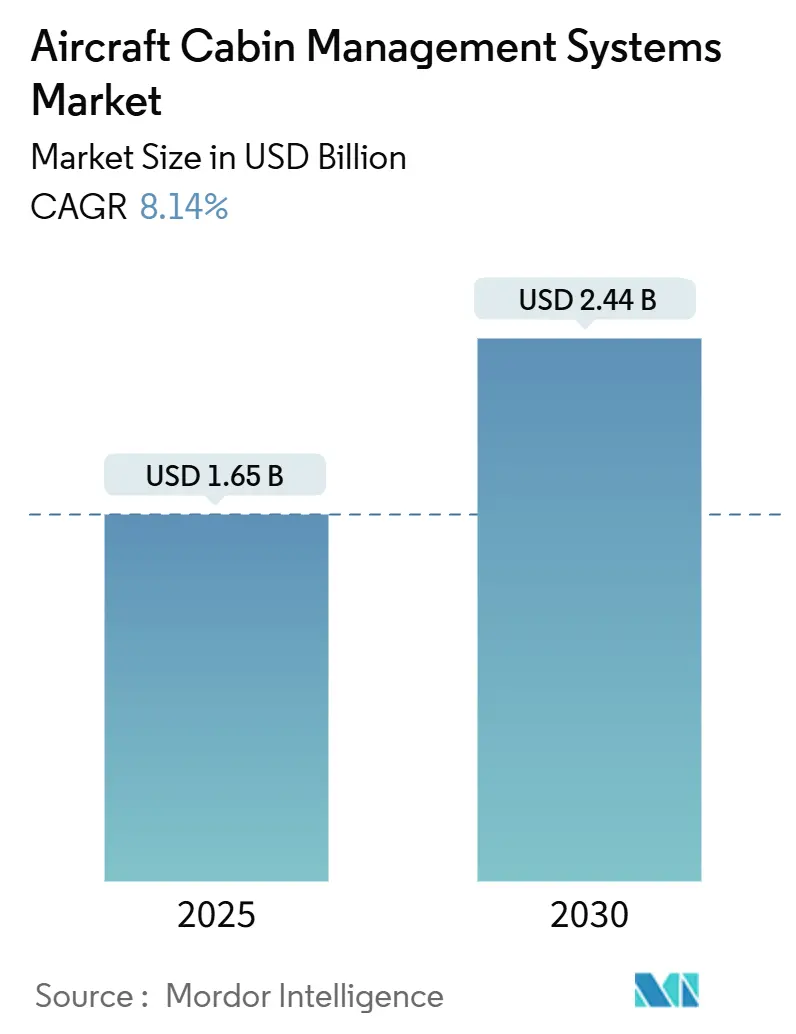

現在の航空機客室管理システム市場規模は2025年に16億5,000万米ドルであり、2030年までに24億4,000万米ドルに達すると予測され、CAGRは8.14%で進展しています。この加速は、航空会社が客室環境のデジタル化、旅客データの収益化、および新たな規制要件に対するフリートの将来対応を同時に推進していることを反映しています。ナローボディの生産増加、ビジネスジェットの急速な納入、および高帯域幅衛星サービスの展開が組み合わさり、ラインフィットおよびレトロフィットチャネル全体の需要を押し上げています。オペレーターがリアルタイム分析とパーソナライズされた旅客コントロールを優先するにつれ、コンポーネント需要はソフトウェア定義のネットワークおよび接続性スイートへと傾いています。一方、OEMおよびティア1サプライヤーは買収を通じて断片化したバリューチェーンを統合し、知的財産ポートフォリオを拡大し、航空会社の統合リスクを低減するターンキー客室エコシステムを提供しています。

主要レポートのポイント

- 航空機タイプ別では、ナローボディモデルが2024年の航空機客室管理システム市場シェアの46.24%を占め、ビジネスジェットは2030年までに最速の10.45% CAGRを記録すると予測されています。

- コンポーネント別では、客室管理ユニットおよびサーバーが2024年に26.78%の収益シェアでトップとなり、ネットワークおよび接続性モジュールは同期間に9.27% CAGRで拡大する見込みです。

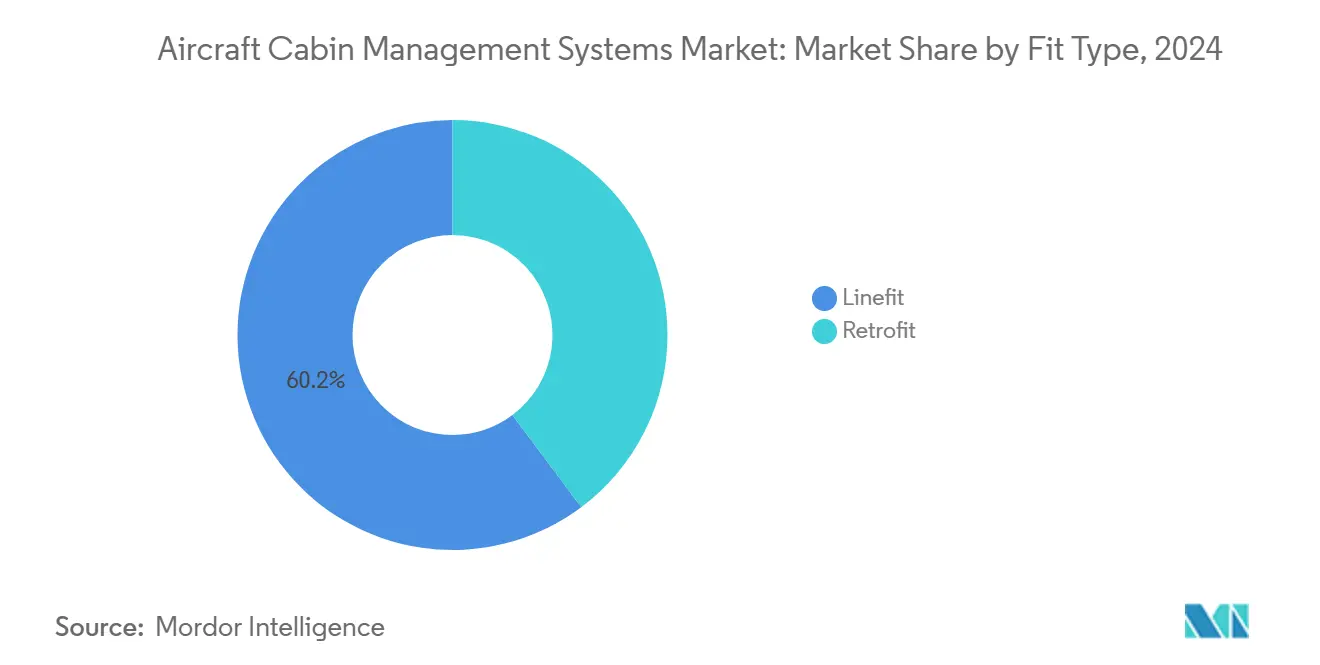

- 装着タイプ別では、ラインフィット設置が2024年に60.22%のシェアで主導しましたが、レトロフィットプログラムは2030年に向けて8.76% CAGRで先行しています。

- 地域別では、北米が2024年に32.87%の収益を獲得し、アジア太平洋地域が予測期間中に最高の9.25% CAGRを記録すると予想されています。

世界の航空機客室管理システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代ナローボディ航空機の納入増加 | +1.8% | 世界全体;北米および欧州が主導 | 中期(2〜4年) |

| ワイヤレスおよびIoT対応客室管理アーキテクチャの採用拡大 | +2.1% | 世界全体;アジア太平洋地域が早期採用 | 短期(2年以内) |

| プレミアムエコノミー客室を備えたレガシーフリートのアップグレードに向けたレトロフィットプログラムの急増 | +1.5% | 北米および欧州が中核、アジア太平洋地域への波及 | 中期(2〜4年) |

| 客室の安全性および環境モニタリングのリアルタイム化を促進する規制要件 | +1.2% | 世界全体;FAAおよびEASAが主導 | 長期(4年以上) |

| 付帯サービスを通じた客室データの収益化に向けた航空会社ビジネスモデルの転換 | +0.9% | 世界全体;北米が先駆け | 中期(2〜4年) |

| カスタマイズされた客室管理システム展開を推進するオンデマンドビジネス航空の拡大 | +0.6% | 北米および欧州、中東・アフリカへの拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

次世代ナローボディ航空機の納入増加

B737 MAXおよびA320neoの生産増強が、工場設置型デジタル客室インフラへの同期的な需要を引き起こしています。システムに組み込まれた標準化されたデータネットワークは、航空会社の統合複雑性を低減し、リアルタイム分析を実現可能にします。これは、Southwest Airlinesが2025年12月までに800機以上のB737をレトロフィットするというコミットメントによって実証されています。[1]Aviation Week、「Southwest To Begin 737 Fleet Retrofits Next Month」、aviationweek.com これらの航空機の高い稼働率により、客室システムはほぼ継続的な運用状態に置かれ、予期せぬダウンタイムを最小化してフリート収益を向上させる予知保全モジュールの必要性が高まっています。航空会社は、納入されるすべてのナローボディが組み込み型客室管理システムを搭載して就航し、生涯レトロフィットコストを削減して整備手順を標準化すると予測しています。この急増により、サプライヤーは大量生産プログラム全体でR&Dを償却し、機体あたりの価格を引き下げ、対象顧客基盤を拡大することも可能になります。

ワイヤレスおよびIoT対応客室管理アーキテクチャの採用拡大

民間航空分野におけるIoT支出は2022年に74億米ドルに達し、2031年までに509億米ドルを超えると予測されており、客室センサークラスターが成長を牽引しています。[2]Moment、「Top 3 of Inflight Digital Trends To Watch in 2025」、moment.tech Deltaなどの航空会社は、搭乗、睡眠、起床サイクルに自動適応するフェーズベースの照明を導入し、乗務員の作業負荷を軽減して顧客体験を向上させています。エッジコンピュートノードがセンサーデータをローカルで処理することで、座席レベルの環境調整のレイテンシを削減し、長距離路線でのシステム信頼性を向上させています。座席、ギャレー、化粧室からの健全性監視データのストリーミングにより、予知保全スケジューリングが可能となり、航空機のターンアラウンドタイムが改善されます。これらのワイヤレスアーキテクチャはハーネス重量も削減し、旅客サービスの充実を損なうことなく航空会社の持続可能性目標を支援します。

プレミアムエコノミー客室を備えたレガシーフリートのアップグレードに向けたレトロフィットプログラムの急増

世界のフリートの平均機齢が14.8年に達し、航空会社は遅延する納入を待つのではなく、機内インテリアの近代化を余儀なくされています。Emiratesは220機の客室改修を拡大し、Etihadは同様のプログラムに10億米ドルを割り当てました。プレミアムエコノミーの設置には、座席コントロール、照明、IFEの同期統合が必要であり、アップグレードされた客室管理ソフトウェアと電力効率の高いハードウェアへの追加需要を生み出しています。DeltaおよびSouthwestは、主要な客室管理システムのレトロフィットを重整備点検に合わせて実施し、追加の地上停止時間を最小化しながら顧客向けアップグレードを最大化しています。サプライヤーは、生産計画を平準化し、スループット効率を高める予測可能なスロット枠の恩恵を受けています。

客室の安全性および環境モニタリングのリアルタイム化を促進する規制要件

FAAの進化する基準は、継続的な空気品質監視、緊急機器の準備状態、および旅客フローを要求し、基準センサー数とデータバスのスループットを引き上げています。サプライヤーは、厳格なDO-178Cソフトウェアガイドラインを満たす冗長性とフェイルセーフロジックを組み込む必要があります。EASAは環境パラメータのトレーサビリティを重視した並行イニシアチブを実施しており、グローバルな航空会社は国境を越えたフリートの柔軟性を維持するために最も厳格な規則に準拠することを余儀なくされています。認証パッケージには現在、サイバーレジリエンスおよびデータ整合性テスト計画が定常的に含まれており、文書化サイクルは長くなりますが旅客安全性は向上します。長期的には、統一されたグローバル基準が複数地域のコンプライアンスコストを圧縮し、より広範な技術採用を促進すると期待されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DO-178C/DO-254基準の認証およびコンプライアンスの高コスト | -1.4% | 世界全体;北米および欧州でより厳格 | 長期(4年以上) |

| デジタル接続された客室環境におけるサイバーセキュリティへの懸念の高まり | -1.1% | 世界全体;先進国市場での関心が高い | 短期(2年以内) |

| 特殊航空電子機器グレードコンポーネントの持続的なサプライチェーン制約 | -0.8% | 世界全体;アジア太平洋地域の製造業で深刻な不足 | 中期(2〜4年) |

| 持続可能性およびSAF関連投資による航空会社の設備投資の減少 | -0.7% | 世界全体;欧州の航空会社がSAFで先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DO-178C/DO-254基準の認証およびコンプライアンスの高コスト

レベルAの客室管理アプリケーションの開発には200万米ドルのコストがかかり、検証タイムラインが24ヶ月を超えることがあり、エンジニアリングリソースを拘束してイノベーションを遅らせます。小規模な参入者は、マイナーなソフトウェアアップデートの再認証が新たなコンプライアンスサイクルを引き起こすため、アップグレードを延期するか市場から撤退することが多いです。広範な要件ベースのテスト、構造カバレッジ分析、および独立した検証が文書化のオーバーヘッドを増大させます。投資家は予測可能なリターンを求めますが、長引く認証マイルストーンはプロジェクトの回収期間を延ばす可能性があります。その結果、償却済みのツールチェーンと大規模な指定エンジニアリング担当者プールを持つ既存企業が競争上の優位性を拡大しています。

デジタル接続された客室環境におけるサイバーセキュリティへの懸念の高まり

FAAの航空機サイバーセキュリティに関する規則案は、航空会社が外部からの侵入に対する客室ネットワークの継続的な保護を実証することを義務付けています。システムサプライヤーは現在、脅威検出エージェントとセキュアブートアーキテクチャを統合する必要があり、部品表コストが増大し設置が長期化しています。航空会社はまた、混在世代フリート全体でパッチを管理する専門チームを必要とし、運用費用に新たな層が加わっています。ランサムウェアによるサービス中断からの評判リスクが、新たな客室管理システム調達に対する取締役会レベルの精査を高めています。保留中のグローバルガイドラインが承認ゲートをさらに厳格化し、一部のプロジェクトを後の予算サイクルに押し込む可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディの規模とビジネスジェットのカスタマイズ

ナローボディ航空機は2024年の航空機客室管理システム市場規模の46.24%を集合的に占め、オペレーターが大規模フリート全体で客室電子機器を標準化できる共通型式資格の効率性から恩恵を受けています。航空会社はこれらのプラットフォームを使用して、座席あたりの運用コストを削減する統一コンテンツ配信ネットワークと省エネ照明プログラムを展開しています。今後、ナローボディの成長は、長距離ミッションをサポートし旅客快適性を維持するためにより高度な環境制御ループを必要とする大容量単通路バリアントへのOEMのコミットメントにかかっています。

より小さな収益プールを占めるものの、ビジネスジェットはオンデマンドチャーターおよびフラクショナルオーナーシップモデルがプレミアムでパーソナライズされたシステムを必要とする航空機数を増加させるため、航空機客室管理システム市場内で最速の10.45% CAGRを記録すると予測されています。カスタムサウンドゾーン、生体認証客室エントリー、衛星対応ビデオ会議が、新造GulfstreamおよびBombardierモデルのベース仕様となりつつあります。モジュラーハードウェアとソフトウェア駆動のカスタマイズを融合させるサプライヤーは、比較的低い生産量の中でもマージンミックスを向上させる価格プレミアムを獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:接続性インフラが機能ロードマップを再形成

客室管理ユニットおよびサーバーは2024年に26.78%の収益シェアを保持しました。しかし、勢いは明らかに航空機客室管理システム市場において9.27% CAGRで拡大するネットワークおよび接続性モジュールにあります。低軌道衛星サービスへの移行を進める航空会社は、ギガビット級のスループットをストリーミングエンターテインメントとリアルタイム電子商取引へのチケットと見なしており、これがマルチアクセスエッジコンピュートルーターと高利得アンテナの設置を促進しています。

ソフトウェアは従来ハードウェアに依存していた機能を吸収し続けています。最新のグラフィカルユーザーインターフェースは無線でアップデートを配信し、航空機を運用から外すことなく季節ごとのテーマ変更や付帯収益ウィジェットの迅速な展開を可能にします。サイバーハードニングされたミドルウェアとオープンAPIフレームワークを習得したサプライヤーは、一回限りの機器販売から高マージンのライセンスおよびアナリティクスサブスクリプションへと転換し、航空機客室管理システム産業内でサービス中心の収益ストリームへの移行を強化する立場にあります。

装着タイプ別:レトロフィットの勢いがラインフィットの優位性に対抗

ラインフィットプログラムは2024年に60.22%の収益シェアを占めました。これはOEM設置が認証を簡素化し、コストを航空機の融資期間に分散させるためです。A320ファミリーおよびB737 MAXのラインは、客室センサーの追加をプラグアンドプレイにする分散電力アーキテクチャを統合し、機体あたりの作業時間を削減して保証リスクを低下させています。

それでも、納入スロットが逼迫し持続可能性指標が航空会社に既存資産の活用最大化を促すにつれ、レトロフィット需要は2030年に向けて8.76% CAGRで勢いを増しています。Southwestが2025年12月までに800機以上のB737を改修するという野心的な計画は、レトロフィット活動の規模の大きさを示しています。MROショップは、一夜の点検中に交換可能なモジュラー設置キットと事前認証済み配線ハーネスで対応し、地上時間を圧縮してフリートの可用性を確保しています。

地域分析

北米は航空機客室管理システム市場において2024年収益の32.87%を占め、長年確立された製造拠点とFAA主導の規制の明確性に支えられています。同地域の主要航空会社の高密度な集積が、標準化された客室プラットフォームのフリート全体への展開を促進し、後継ハードウェアおよびソフトウェアアップグレードの安定した更新サイクルを生み出しています。Collins Aerospaceのウィンストン・セーラムのインテリア施設に代表される統合されたサプライチェーンが、認証ワークフローをさらに合理化し、リードタイムを短縮しています。

アジア太平洋地域は2030年に向けて9.25% CAGRを記録すると予測されており、全地域の中で最速です。中国とインドが地域のフリート増加の急増を牽引し、東南アジア全域の格安航空会社(LCC)が製品提供の競争力維持のために客室レトロフィットを加速させています。労働コストの優位性により、オペレーターは低い資本支出で大規模な機内インテリア改修を実施できますが、継続中の半導体のボトルネックが依然として実行リスクをもたらしています。Airbusはアジア太平洋地域のサービス市場全体が2043年までに1,290億米ドルに倍増すると予測しており、接続された客室への投資に向けた強固な成長余地を示しています。[3]Routes Online、「Aircraft Interiors – industry development summary: Jan/Feb-2025」、routesonline.com

欧州は、プレミアム航空会社が脱炭素化ロードマップと連動する軽量・省エネ客室ソリューションに予算を振り向けるため、堅調ながらも緩やかな拡大軌道を維持しています。EASAの厳格な監督が空気品質モニタリングと消火システムアップグレードの早期採用を促進し、地域の航空会社とそのサプライヤーが最終的に世界中に普及する安全主導の設計を先駆けることを推進しています。ただし、SAF関連の高い支出が近期のレトロフィットを圧迫し、一部の航空会社が改修タイムラインを延長する可能性があります。

競争環境

航空機客室管理システム市場は依然として中程度に断片化していますが、最近の取引活動は緩やかな統合トレンドを示しています。例えば、Astronics CorporationとBurranaは、サードパーティアプリの展開を可能にするオープンプラットフォームの座席中心IFEモジュールを共同開発し、航空会社のベンダーロックインを低減しています。

競争優位性はソフトウェア定義アーキテクチャとデータアナリティクスエンジンに焦点を当てています。レガシーハードウェアの専門企業は、アジャイルスプリント手法とクラウドネイティブツールチェーンを取り込むためにシリコンバレー型スタートアップとの提携を構築しています。

認証能力は依然として決定的な競争優位性です。Collins AerospaceやHoneywellなどのティア1既存企業は、複数の管轄区域にわたるコンプライアンスを加速させる大規模な社内指定エンジニアリング担当者プールを保持しています。新規参入者はDO-178Cレベル A機能を対象とする場合、市場投入までの時間が法外にかかるため、多くは航空機客室管理システム市場の広範な範囲内で安全性に非クリティカルなエンターテインメントや照明のサブニッチに向かっています。

航空機客室管理システム産業のリーダー企業

Honeywell International Inc.

Astronics Corporation

Diehl Stiftung & Co. KG

Panasonic Avionics Corporation (Panasonic Corporation)

Collins Aerospace (RTX Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Cyient DLMは複数年契約を通じてDeutsche Aircraftとのパートナーシップを拡大しました。この契約に基づき、Cyient DLMは40席のリージョナルターボプロップ機D328ecoの客室管理システム(CMS)を設計、開発、製造します。

- 2024年10月:Collins Aerospaceは新しいVenue客室管理システム(CMS)を納入しました。このシステムはスマートモニターと強化されたグラフィカルユーザーインターフェース(GUI)を特徴とし、オペレーターと旅客のエンターテインメント機能とユーザーエクスペリエンスを向上させます。

世界の航空機客室管理システム市場レポートの調査範囲

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| ビジネスジェット |

| 客室管理ユニットおよびサーバー |

| コントロールパネルおよびインターフェース |

| ネットワークおよび接続性 |

| オーディオ/ビデオシステムユニット |

| 客室管理ソフトウェア |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 航空機タイプ別 | ナローボディ | ||

| ワイドボディ | |||

| リージョナルジェット | |||

| ビジネスジェット | |||

| コンポーネント別 | 客室管理ユニットおよびサーバー | ||

| コントロールパネルおよびインターフェース | |||

| ネットワークおよび接続性 | |||

| オーディオ/ビデオシステムユニット | |||

| 客室管理ソフトウェア | |||

| 装着タイプ別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空機客室管理システム市場の2025年の評価額はいくらですか?

市場は2025年に16億5,000万米ドルと評価されており、CAGRが8.14%で2030年までに24億4,000万米ドルに達すると予測されています。

客室管理の採用において最も急速に拡大している航空機カテゴリーはどれですか?

ビジネスジェットはプレミアムカスタマイズ需要に牽引され、2030年に向けて10.45% CAGRで成長すると予測されています。

レトロフィットプログラムは将来の需要にとってどれほど重要ですか?

レトロフィットは、航空会社が納入遅延の中でフリートの寿命を延長しているため、8.76% CAGRでラインフィットの成長を上回ると予測されています。

アジア太平洋地域が地域成長をリードすると期待される理由は何ですか?

中国とインドにおける急速なフリート拡大が、航空会社がデジタル接続された客室に投資するにつれ、アジア太平洋地域を9.25% CAGRへと押し上げています。

現在最も急速に加速しているコンポーネントセグメントはどれですか?

ネットワークおよび接続性モジュールは、ストリーミングやエッジアナリティクスなどの帯域幅集約型サービスにより、9.27% CAGRで進展しています。

規制要件はシステム仕様をどのように形成していますか?

リアルタイムの安全性および環境モニタリングに関するFAAおよびEASAの要件が、冗長センサーネットワークと認証済みソフトウェアアーキテクチャの統合を推進しています。

最終更新日: