航空機飛行制御システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

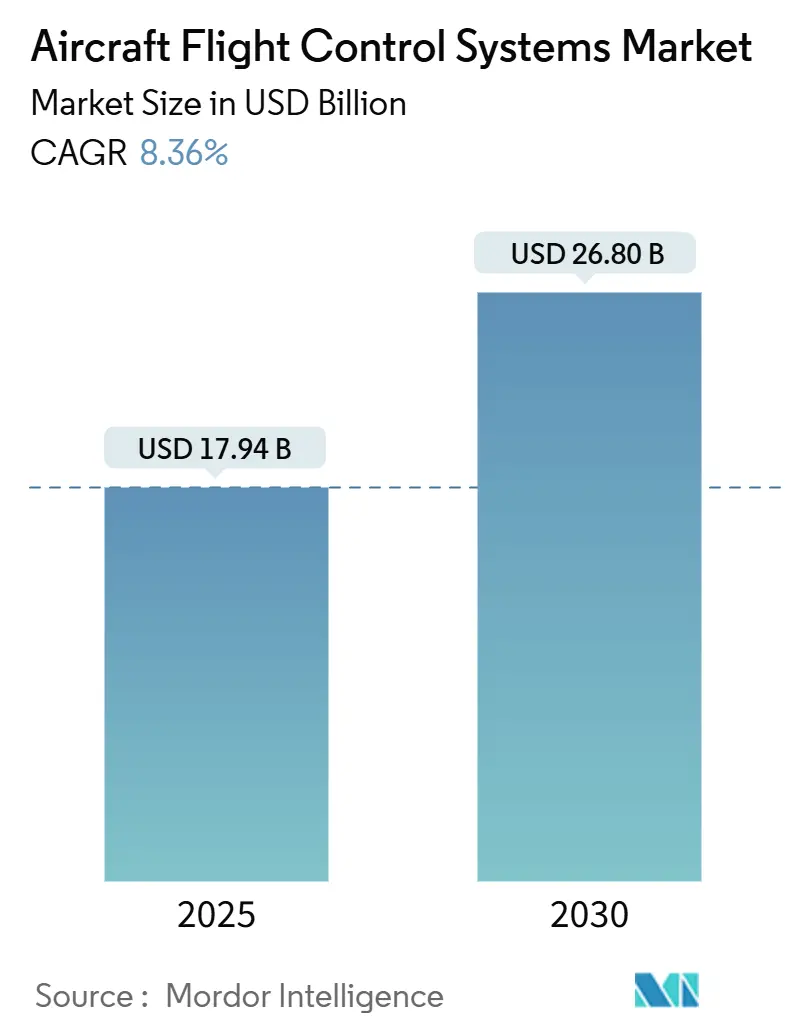

| 市場規模 (2025) | 17.94 十億米ドル |

| 市場規模 (2030) | 26.80 十億米ドル |

| 成長率 (2025 - 2030) | 8.36% CAGR |

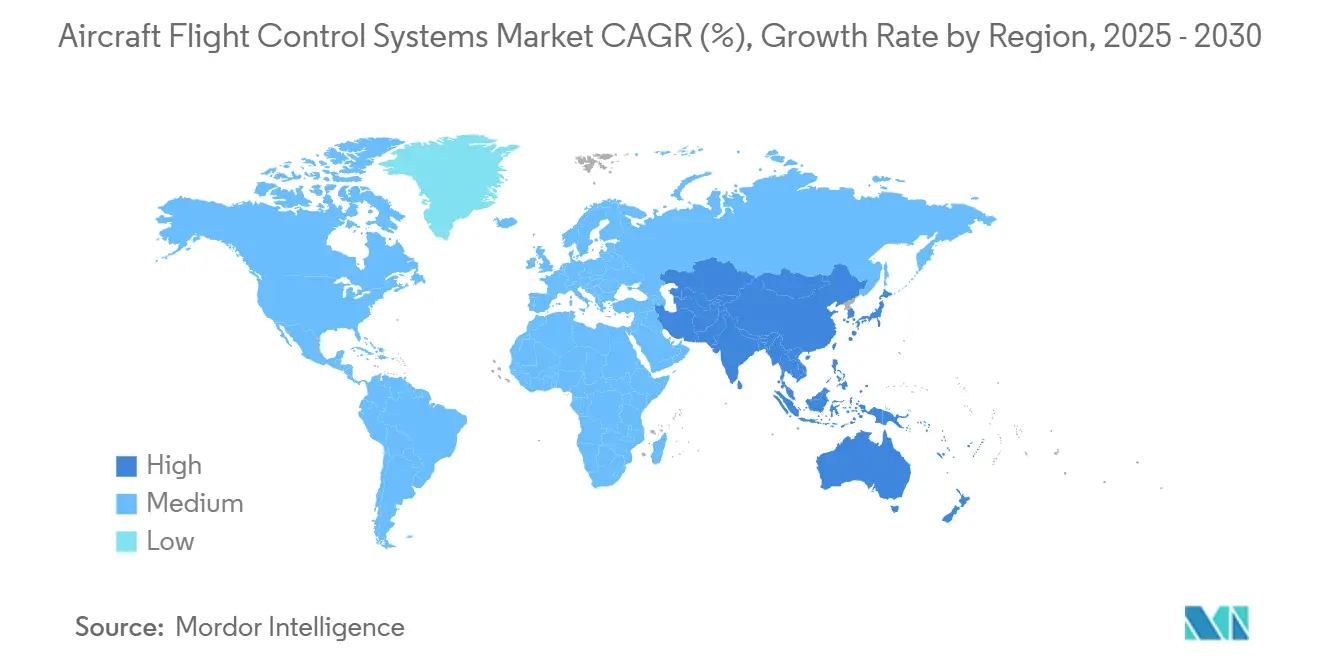

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機飛行制御システム市場分析

航空機飛行制御システムの市場規模は2025年にUSD 179億4,000万に達し、2030年までにUSD 268億に拡大すると予測されており、8.36%のCAGRを記録しています。成長は、民間航空機生産の回復、軍用機隊の近代化、および油圧式から電動式アクチュエーションへの業界全体の移行によって推進されています。北米は持続的な防衛支出により需要リーダーシップを維持する一方、アジア太平洋地域は地域の航空会社が次世代ナローボディ機を発注するにつれて勢いを増しています。最近の航空サイバーイベントの64%がネットワーク接続された資産を標的としていることから、OEMはサイバー耐性のあるアーキテクチャーが実証されたサプライヤーを優先しています。ティアワンベンダー間の統合が続いており、WoodwardによるSafranの電気機械式アクチュエーション部門の買収合意は、電動飛行の専門知識を確保するための競争を浮き彫りにしています。

主要レポートのポイント

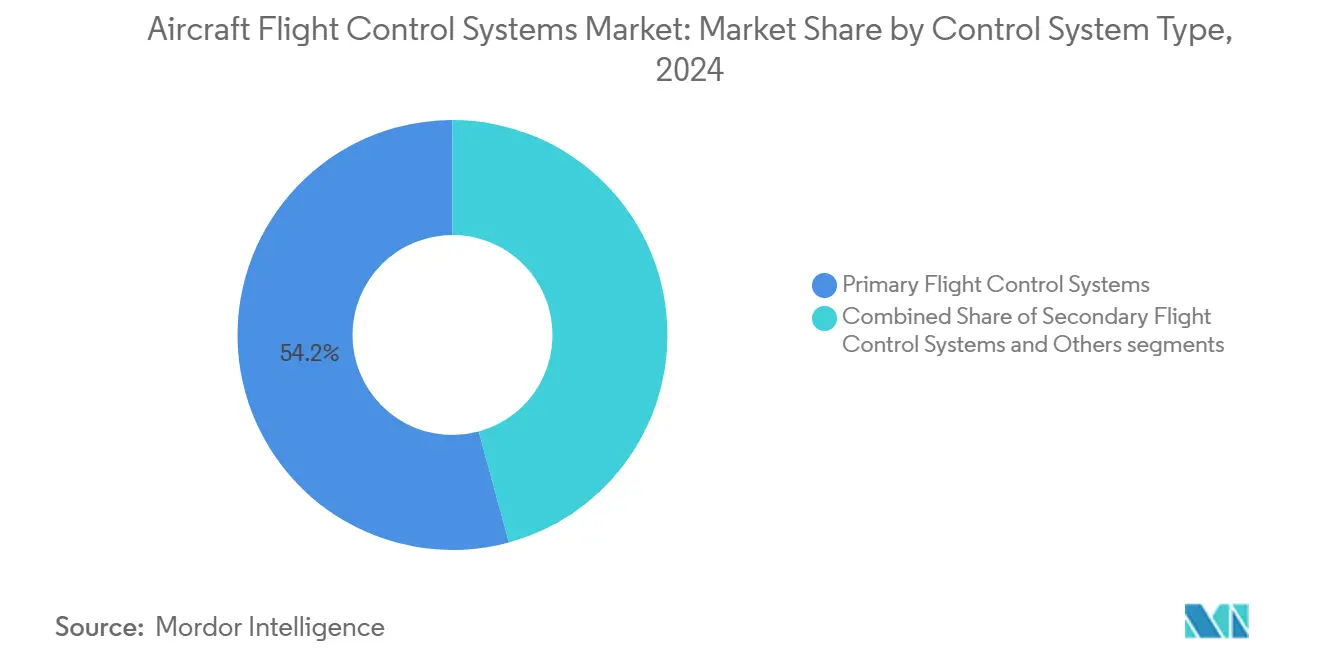

- 制御システムタイプ別では、主システムが2024年に54.23%の収益シェアでリードし、同セグメントは2030年まで9.21%のCAGRで成長すると予測されています。

- コンポーネント別では、飛行制御コンピューターが2024年に航空機飛行制御システム市場シェアの53.88%を占め、このカテゴリーは2030年まで9.45%のCAGRを記録すると予想されています。

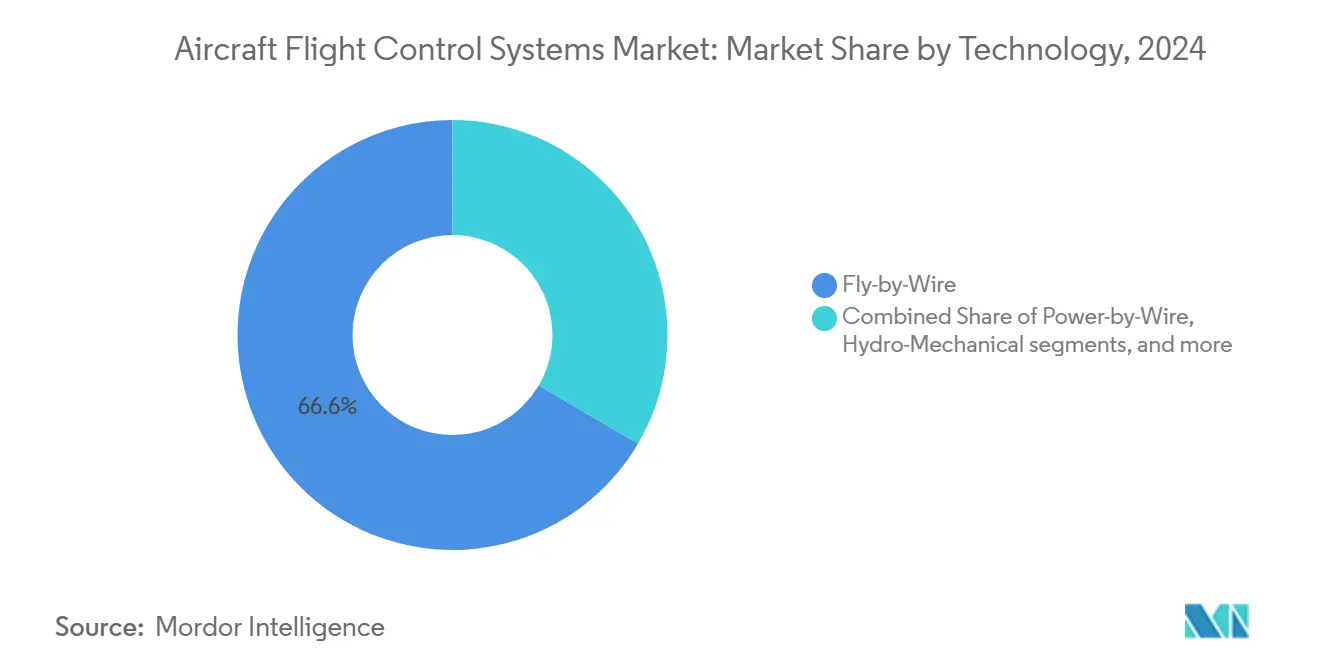

- 技術別では、フライ・バイ・ワイヤーが2024年に66.56%のシェアで支配的であり、パワー・バイ・ワイヤーは2030年まで10.21%のCAGRで最も速く成長する見込みです。

- 航空機タイプ別では、民間プラットフォームが2024年の収益の54.55%を占め、先進航空モビリティ(AAM)プラットフォームは2030年まで10.87%のCAGRで拡大すると予測されています。

- フィット別では、ラインフィット設置が2024年の収益の60.24%を占め、レトロフィット需要は2030年まで8.75%のCAGRで増加しています。

- 地域別では、北米が2024年の売上の33.67%を占め、アジア太平洋地域は2030年まで9.10%のCAGRで最も高い地域成長を達成する見込みです。

世界の航空機飛行制御システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の民間航空機生産の回復によるシステム需要の牽引 | +1.8% | 北米およびヨーロッパ | 中期(2〜4年) |

| 軍用機隊の近代化による先進飛行制御技術の採用促進 | +1.5% | 北米、ヨーロッパ、アジア太平洋 | 長期(4年以上) |

| 重量削減とメンテナンス削減のためのフライ・バイ・ワイヤーおよびパワー・バイ・ワイヤーアーキテクチャーへの広範な移行 | +1.2% | グローバル | 長期(4年以上) |

| 都市型航空モビリティプラットフォームを可能にする軽量電気機械式アクチュエーターの展開 | +0.9% | 北米およびEU | 中期(2〜4年) |

| 自律飛行およびエンベロープ保護のためのAIベースのアクティブ制御の統合 | +0.7% | グローバル、北米での早期採用 | 長期(4年以上) |

| 新興eVTOL航空機の飛行エンベロープ保護に関する認証主導の重点化 | +0.5% | 北米およびEUの規制フレームワーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界の民間航空機生産の回復によるシステム需要の牽引

Boeingの2024年見通しは、2043年までに約44,000機の新規航空機納入を示しており、安定した生産スロットと約15,700機のバックログを回復しています。航空会社は、特に将来の機隊の71%を占めるシングルアイル機において、パイロットの作業負荷を軽減し燃料消費を削減するために完全デジタル飛行制御を標準化しています。南アジアおよび東南アジアの成長はサプライヤーと地域の航空会社とのパートナーシップを加速させていますが、航空宇宙企業の66%は依然として納期スケジュールを圧迫する部品不足に直面しています。

軍用機隊の近代化による先進飛行制御技術の採用促進

BAE Systems plcは2024年に、F-15EXおよびF/A-18E/Fの飛行制御コンピューターをアップグレードし、処理能力とサイバーセキュリティ層を追加する契約を獲得しました。[1]BAE Systems plc、「F-15EXおよびF/A-18E/Fの飛行制御コンピューターアップグレード」、baesystems.com米国国防総省の半導体国内回帰プログラム(USD 490億)はコンポーネントの可用性を支えています。AIを活用したF-16の12回の出撃成功は、民間用途に移行しつつある自律制御アルゴリズムを検証しています。防衛機で検証された四重冗長アーキテクチャーは、新しい民間輸送機の設計図となりつつあります。

重量削減とメンテナンス削減のためのフライ・バイ・ワイヤーおよびパワー・バイ・ワイヤーアーキテクチャーへの広範な移行

Collins Aerospaceの強化型電力・冷却システムは2025年にTRL 6に達し、高電圧アクチュエーションに不可欠な熱余裕を2倍にしました。[2]RTX Corporation、「強化型電力・冷却システムがTRL 6を達成」、rtx.comパワー・バイ・ワイヤーソリューションはシステム重量を15〜20%削減し、ライフサイクル全体で測定可能な燃料節約をもたらします。2024年8月に発行されたFAAのシステム安全規則は電動飛行リスクを明示的に取り上げており、油圧回路を廃止しようとするOEMの認証経路を加速させています。

都市型航空モビリティプラットフォームを可能にする軽量電気機械式アクチュエーターの展開

LiebherrはEve Air MobilityのeVTOL向けに統合型電気機械式アクチュエーター(EMA)を納入し、ギアボックスを排除して1機あたり最大50kgを削減しています。Honeywellのデュアルレーンアーキテクチャーは、近接運航が迅速なフェイルセーフ移行を要求する都市ルートに必要なフォールトトレランスを保証しています。Supernal-UMBRAGROUPなどのパートナーシップは、このセクターにおけるサイズ、重量、信頼性の新たなパフォーマンス基準を設定しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全性が重要な飛行制御システムの高い開発・認証コスト | -1.2% | 北米およびEU | 長期(4年以上) |

| 市場投入時間を延長する厳格な信頼性・冗長性コンプライアンス | -0.9% | グローバル | 短期(2年以内) |

| 精密サーボバルブおよび航空宇宙グレードの電子機器に影響するサプライチェーン不足 | -0.8% | グローバルの規制フレームワーク | 中期(2〜4年) |

| ネットワーク接続された飛行制御アーキテクチャーに関連するサイバーセキュリティリスク | -0.6% | グローバル、接続航空機運航での高まり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

安全性が重要な飛行制御システムの高い開発・認証コスト

新しい航空機タイプに対するFAAの特別条件は、新規アーキテクチャーの徹底的な検証を要求し、多くのプログラムにUSD 1億と最大7年を追加しています。小規模なAAM参入者は急峻な資金調達のハードルに直面しており、社内認証ノウハウを持つ既存企業が有利です。Bell 525の経験は、規制当局が各イノベーションサイクルに対して独自の基準を策定し、市場投入時間を遅らせていることを示しています。

精密サーボバルブおよび航空宇宙グレードの電子機器に影響するサプライチェーン不足

航空宇宙企業の66%がコンポーネント納入の遅延を報告しており、サーボバルブとマイクロエレクトロニクスのボトルネックが最も深刻です。市販の汎用チップはDO-254要件を満たすことがほとんどないため、OEMは基板を再設計するか戦略的部品のデュアルソース調達を行っています。ティアワンベンダー間の統合はさらに冗長性を低下させ、プログラムを単一障害点にさらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

制御システムタイプ別:主システムがデジタル進化をリード

主システムは2024年の収益の54.23%を占め、航空機飛行制御システムの市場規模に占めるシェアは2030年まで9.21%のCAGRで拡大する見込みです。AIを活用したエンベロープ保護の採用は安全マージンを高め、半自律運航をサポートします。副システムは高揚力装置に不可欠ですが、電動化が新しい翼の油圧式トリムタブをゆっくりと置き換えています。

実験的なeVTOL設計における推力偏向制御の需要はニッチな成長をもたらします。しかし、厳格なFAA安全評価規則は冗長監視を義務付けており、システム統合の複雑さとコストを高めています。継続的なソフトウェアアップデートはハードウェア交換なしに機能寿命を延ばし、ハードウェアとコードベースを管理するベンダーの支配的な地位を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:飛行制御コンピューターがデジタルスタックの中核

飛行制御コンピューターは2024年のコンポーネント収益の53.88%を占め、9.45%のCAGRで成長見通しの先頭に立っており、航空機飛行制御システム市場の頭脳としての役割を確認しています。クアッドコアプロセッサーはモデルベース制御を可能にし、組み込みサイバー防御がネットワーク脅威に対抗します。アクチュエーターは2番目に大きなシェアを占め、航空会社がライフサイクルコスト削減を検討するにつれて電気機械式バリアントが二桁台の台数成長を示しています。

より高度な制御則の洗練度が詳細な状態データを必要とするため、センサーおよびフィードバックデバイスは着実に拡大しています。2025年までにレベル1 AIサポートツールを認証するEUの計画は、コンピューターサプライヤーにソフトウェアアップグレード向けのハードウェアを事前認定させ、将来のコンプライアンスと自律機能のよりスムーズな認証を確保しています。

技術別:電動化の推進がパワー・バイ・ワイヤーの見通しを向上

フライ・バイ・ワイヤーシステムは2024年の売上の66.56%を占め、数十年にわたる信頼性を反映していますが、OEMが中央油圧回路を廃止するにつれてパワー・バイ・ワイヤーが最高の10.21%のCAGRを記録すると予測されています。認証機関は現在、高電圧安全ケースを参照しており、段階的な採用を促進しています。ハイドロメカニカル制御はレガシー機隊に残存していますが、研究開発への配分は最小限です。

モーター効率と冷却の進歩により高い力密度が実現し、油圧との性能差が縮まっています。Thalesの新システムは半分の質量で同等の制御権限を発揮し、航空会社が電動化を持続可能性とメンテナンスの観点から捉える理由を浮き彫りにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:民間の強固な地位、AAMの上昇

民間機体は2024年の需要の54.55%を占め、航空機飛行制御システム市場への中核的な貢献を強化しています。長距離旅行の回復に伴いワイドボディプログラムが復活する一方、ナローボディは生産の主力であり続けています。先進航空モビリティプラットフォームは現在規模は小さいものの、2024年11月に発行された明確なFAA運航規則により最速の10.87%のCAGRを記録しています。

F-15EXのアップグレードから次世代回転翼機まで、軍用調達は安定した需要基盤を維持しています。一般航空および地域ジェット機は、特に義務的なADS-Bまたはサイバーセキュリティルールが適用される場合に、デジタルアップグレードのレトロフィット機会を維持しています。

フィット別:ラインフィットの優位性が持続、レトロフィットが差を縮める

ラインフィットは2024年の設置の60.24%を占め、新規製造プログラムにおける規模の経済を確保しています。しかし、レトロフィット用途は、オペレーターが今後10年間でUSD 580億の機隊近代化プロジェクトにコミットするにつれて8.75%のCAGR軌道にあります。STC保有者が旧式の航空電子機器とシームレスに統合するキットソリューションを展開するにつれて、レトロフィット向けの航空機飛行制御システムの市場規模は拡大しています。

MROショップの能力制約とOEMのエンジニアリング帯域幅の限界は引き続き逆風となっています。サイバーセキュリティと接続性に関する規制上の義務が緊急性を高め、航空会社が重整備インターバル中に飛行制御アップグレードを優先するよう影響しています。

地域分析

北米は2024年の収益の33.67%を生み出し、密なOEM・サプライヤーネットワーク、相当な防衛予算、および技術採用を加速するFAAの積極的な規則制定によって支えられています。[3]連邦航空局、「動力揚力航空機の統合;最終規則」、faa.govこの地域は持続的な戦闘機・爆撃機のアップグレードサイクルとシングルアイル機の生産回復から恩恵を受けています。カナダとメキシコは専門的な機械加工とニアショア電子機器組立を通じてエコシステムを補完しています。

アジア太平洋地域は最速の9.10%のCAGR見通しを達成しており、2034年までに地域の航空機数を約13,200機に3倍にする機隊拡大によって牽引されています。中国の国産ナローボディプログラムは内需を生み出し、日本の航空電子機器のリーダーシップとインドのメンテナンス・修理の推進がデジタル飛行制御の需要を増幅させています。東南アジア政府はAAMテストベッドに資金を提供し、パワー・バイ・ワイヤーシステムにおける地域の能力を構築しています。

ヨーロッパはAirbusプログラムとEASAのサイバーセキュリティ義務を通じて技術的な力を維持しており、グローバルなコンプライアンス規範を形成しています。クリーン航空SWITCHプロジェクトはハイブリッド電動開発を支援し、高電圧制御電子機器の需要を高めています。中東とアフリカは機隊更新と防衛オフセットに結びついた新興の機会を提示していますが、国内生産能力の限界が当面の成長を抑制しています。

競合環境

航空機飛行制御システム市場は高い集中度を示しており、Honeywell International Inc.、RTX Corporation、Parker Hannifin Corporation、Moog Inc.、およびSafran SAがマルチプログラムのコンテンツと認証ポートフォリオによって支配しています。WoodwardによるSafranの電気機械式アクチュエーションラインの計画的買収は垂直統合を拡大し、継続的な統合を示しています。[4]Woodward Inc.、「Safranの電気機械式アクチュエーション事業の買収合意」、woodward.comベンダーはますます社内電子機器とAIパートナーシップを組み合わせており、HoneywellとNXPの提携はソフトウェア定義アーキテクチャーへの移行を例示しています。

Vertical Aerospaceなどの新興AAMプレーヤーは破壊的な設計を導入していますが、認証可能な制御のためにティアワンサプライヤーに依存しています。サイバーセキュリティ機能は現在、航空会社のRFPにおいて重量と信頼性と並んでランク付けされており、サプライヤーはアクチュエーターとコンピューターレベルで侵入検知を組み込むよう促されています。全体として、イノベーションは電動化、自律性、およびサプライチェーンの強靭性に焦点を当てています。

航空機飛行制御システム産業のリーダー

Honeywell International Inc.

Moog Inc.

RTX Corporation

Safran SA

Parker Hannifin Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:JetZeroは、フルスケールのブレンデッドウィングボディ(BWB)実証機の飛行制御システムコンポーネントについて、ティアワンサプライヤーとのパートナーシップ協定を締結しました。

- 2024年8月:The Boeing CompanyはBAE Systems plcを選定し、F-15EXイーグルIIおよびF/A-18E/Fスーパーホーネット戦闘機のフライ・バイ・ワイヤー(FBW)飛行制御コンピューター(FCC)をアップグレードしました。

世界の航空機飛行制御システム市場レポートの範囲

| 主飛行制御システム |

| 副飛行制御システム |

| その他 |

| 飛行制御コンピューター |

| アクチュエーター |

| センサーおよびフィードバックデバイス |

| その他(サーボバルブ、トリムおよびタブシステム) |

| フライ・バイ・ワイヤー |

| パワー・バイ・ワイヤー |

| ハイドロメカニカル |

| 電気機械式 |

| 民間 | ナローボディ |

| ワイドボディ | |

| 地域ジェット | |

| 軍用 | 戦闘 |

| 輸送 | |

| 特殊任務 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 民間ヘリコプター | |

| 無人航空システム | 民間・商業 |

| 防衛・政府 | |

| 先進航空モビリティ(AAM) | eVTOL |

| 都市型航空モビリティ(UAM) |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 制御システムタイプ別 | 主飛行制御システム | ||

| 副飛行制御システム | |||

| その他 | |||

| コンポーネント別 | 飛行制御コンピューター | ||

| アクチュエーター | |||

| センサーおよびフィードバックデバイス | |||

| その他(サーボバルブ、トリムおよびタブシステム) | |||

| 技術別 | フライ・バイ・ワイヤー | ||

| パワー・バイ・ワイヤー | |||

| ハイドロメカニカル | |||

| 電気機械式 | |||

| 航空機タイプ別 | 民間 | ナローボディ | |

| ワイドボディ | |||

| 地域ジェット | |||

| 軍用 | 戦闘 | ||

| 輸送 | |||

| 特殊任務 | |||

| ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| 民間ヘリコプター | |||

| 無人航空システム | 民間・商業 | ||

| 防衛・政府 | |||

| 先進航空モビリティ(AAM) | eVTOL | ||

| 都市型航空モビリティ(UAM) | |||

| フィット別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年における航空機飛行制御システム市場の予測値は?

8.36%のCAGR軌道でUSD 268億に達すると予測されています。

2030年まで最も速く成長する地域はどこですか?

アジア太平洋地域は機隊拡大とAAMプロジェクトに牽引されて9.10%のCAGRを記録すると予想されています。

パワー・バイ・ワイヤーシステムが注目を集めている理由は何ですか?

油圧回路を排除し、システム重量を最大20%削減し、メンテナンスコストを低下させます。

最も速く成長するコンポーネントセグメントはどれですか?

飛行制御コンピューターがソフトウェア定義アーキテクチャーの拡大に伴い9.45%のCAGRでリードしています。

サイバーセキュリティリスクはどのように対処されていますか?

サプライヤーはコンピューターとアクチュエーターに侵入検知を組み込み、規制当局は安全評価要件を追加しています。

最終更新日: