航空機インテリア市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 31.45 十億米ドル |

| 市場規模 (2030) | 41.24 十億米ドル |

| 成長率 (2025 - 2030) | 5.57% CAGR |

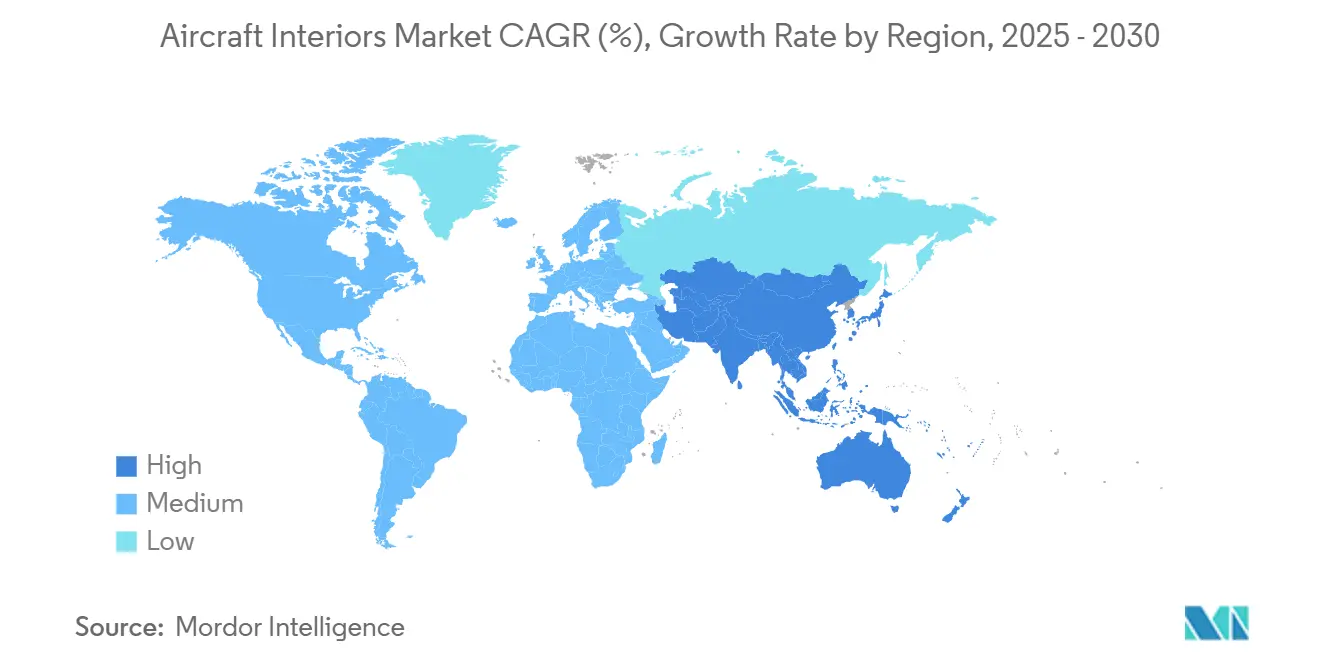

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機インテリア市場分析

航空機インテリア市場規模は2025年に310億4,500万米ドルに達し、2030年までに412億4,000万米ドルへと5.57%のCAGRで拡大する見込みです。客室高密度化プログラム、新興地域における急速な機体数増加、軽量複合材の採用拡大、および持続的な改修活動が航空機インテリア市場の回復力を強化しています。航空会社は31インチのエコノミークラスシートピッチを標準化しつつ、追加のプレミアムエコノミー列を設けることで、フロアプランを大幅に変更することなく付帯収益を向上させています。同時に、AEGO Xの複合材脚部などのカーボンファイバー製シート構造は、ユニット重量と燃料消費量を削減し、ライフサイクルコスト削減を提供できるサプライヤーを航空会社が優先する傾向を促進しています。低コストキャリア(LCC)機体数の10年にわたる拡大は、特にアジア太平洋地域において高密度インテリアの需要を牽引しています。同時に、サプライチェーンのボトルネックが航空会社を改修ソリューションおよび混合納入・完成モデルへと誘導しています。既存企業がデジタルサービス層を物理製品と統合するにつれて競争が激化し、予知保全、乗客パーソナライゼーション、および循環経済への対応を約束するバンドル型提案が生まれています。

主要レポートのポイント

- コンポーネント別では、座席が2024年の収益シェアの32.56%をリードし、機内エンターテインメントおよびコネクティビティ(IFEC)は2030年にかけて最速の7.23%のCAGRを記録しました。

- 航空機タイプ別では、ナローボディが2024年の航空機インテリア市場シェアの46.24%を占め、ビジネスジェットは2030年にかけて6.24%のCAGRで成長すると予測されています。

- エンドユーザー別では、OEM設置が2024年の航空機インテリア市場規模の62.22%を占めましたが、アフターマーケットセグメントは6.57%のCAGRで拡大しています。

- 地域別では、北米が2024年の収益の31.45%を占めましたが、アジア太平洋は記録的な機体数発注を背景に7.23%のCAGRで拡大する見込みです。

世界の航空機インテリア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空会社の収益性を最大化するための客室高密度化戦略の拡大 | +1.2% | 北米・欧州での早期効果を伴うグローバル | 中期(2〜4年) |

| 燃料消費削減のための軽量複合材採用の拡大 | +1.5% | グローバル、新興市場への波及 | 長期(4年以上) |

| 稼働中および老朽化機体からの改修需要の増加 | +1.1% | アジア太平洋中心、北米およびEU | 短期(2年以内) |

| 新興市場における低コストキャリア機体数の拡大 | +0.9% | アジア太平洋、南米、中東 | 中期(2〜4年) |

| 乗客需要に応えるプレミアムエコノミー座席の普及 | +0.8% | 北米・欧州・アジア太平洋に集中したグローバル | 中期(2〜4年) |

| eVTOLおよびUAMインテリアから商業航空への技術移転 | +0.6% | 北米およびEU、アジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空会社の収益性を最大化するための客室高密度化戦略の拡大

航空会社は1フライトあたりの収益を向上させるために座席数の経済性を精緻化しています。デルタ航空は2025年にメインキャビンの段階的運賃を導入し、シートピッチを変えることなくアップセルの機会を拡大します。[1]Travel Market Report、「デルタ航空、2025年に新メインキャビン運賃を導入」、travelmarketreport.com ブリティッシュ・エアウェイズ・シティフライヤーはE190LRを106席に再構成し、薄型バックと調整可能なヘッドレストを使用して人間工学的快適性を維持しました。フロンティア航空やその他の超低コストキャリア(ULCC)は限定的な「ファーストクラス」列を導入し、高密度化でもプレミアム収益を獲得できることを証明しました。プレミアムエコノミー客室は、クッションのアップグレード、プライバシーウィング、電源コンセントへの投資を正当化する高マージンの中間市場として成熟しています。スリムライン密度と腰部サポートのバランスを取れるサプライヤーが優先パートナーとなりつつあり、航空機インテリア市場の成長を支えています。

燃料消費削減のための軽量複合材採用の拡大

熱可塑性CFRPの構造体は、シート脚部、モニュメント、サイドウォールに広く普及しています。AEGO Xは、トリプルシートアセンブリあたり二桁台の重量削減を報告しており、短距離サイクルにおける測定可能な燃料節約に換算されます。エアバスは、機械的強度を維持しながらライフサイクルCO2排出量を削減するバイオベースのCFRPノーズパネルの飛行試験に成功しました。[2]CompositesWorld、「エアバス、バイオベースのカーボンファイバーヘリコプターノーズパネルを飛行試験」、compositesworld.com Collins AerospaceはA320エアスペース客室に繊維強化型乗客サービスユニットを供給し、先進材料のラインフィット規模を示しています。FITS熱可塑性サンドイッチパネルはノメックスハニカムと比較して10%の重量削減を実現し、完全にリサイクル可能であり、航空会社のサステナビリティ指標を支援します。重量に焦点を当てたイノベーションが航空機インテリア市場に勢いをもたらし続けています。

稼働中および老朽化機体からの改修需要の増加

世界の飛行時間がパンデミック前の水準の106%に達する中、航空会社は進化するブランド基準に合わせて客室を改修しています。エアバスはアジア太平洋のサービス支出が2043年までに1,290億米ドル以上に倍増すると予測しており、改良・近代化が他の活動を上回るペースで進んでいます。イベリア航空やルフトハンザへの最近のA350納入では完全なプレミアムスイートが欠如しており、MROスロットを圧迫する納入後改修プログラムを余儀なくされています。退役率は2%未満にとどまっているため、12年サイクル向けに設計されたインテリアがより長期間使用され続けています。その結果、ソフトグッズの更新、モニュメントの改修、IFECの交換が活発化し、航空機インテリア市場全体のアフターマーケット収益を押し上げています。

新興市場における低コストキャリア機体数の拡大

インディゴは2025年3月までに国際路線を倍増させることを目指しており、最初のA321XLR納入には新しいストレッチシートレイアウトとギャレー・ラバトリーの再配置が必要となります。セブ・パシフィックは152機のA321neo/A320neo航空機に対して240億米ドルの発注を行い、各機は最適化されたシングルクラス配置で240席が可能です。アカサ・エアの226機の発注も同様に、東南アジア全域での高密度レイアウト需要を支えています。LCCの運営モデルは耐久性が高く迅速なターンアラウンドに対応したインテリアを優先し、30分のターンアラウンドに耐えられる低コスト・軽量の座席およびモニュメントパッケージの提供をベンダーに求めています。これらのダイナミクスが新興地域における航空機インテリア市場の急速な成長見通しを強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙グレード材料のサプライチェーン混乱の継続 | -0.8% | 北米および欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| 認証および規制コンプライアンス要件の高コスト | -0.6% | 地域基準が異なるグローバル | 長期(4年以上) |

| インテリア設計における客室重量と安全性のトレードオフの課題 | -0.7% | 北米およびEUでより厳格な要件を持つグローバル | 中期(2〜4年) |

| インフレによる航空会社設備投資計画の延期 | -0.5% | 新興市場でより高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空宇宙グレード材料のサプライチェーン混乱の継続

2024年には航空宇宙業界の幹部の94%が中程度から深刻な部品不足を報告しており、チタンおよび特殊鋼がリストのトップを占めています。主要なロシアのサプライヤーへの制裁により、世界のチタン製錬所の生産量の約4分の1が失われ、OEMはより高いコストで複数調達を余儀なくされています。ボーイングの偽造チタン事件は多層的なトレーサビリティの欠陥を露呈し、10年にわたる文書監査を引き起こし、シートトラック納入の停止により機内インテリアのラインフィットが遅延しました。特殊鋼製錬所は操業停止と原材料の逼迫に直面し、航空会社はスペアのフロアビームを備蓄するよう促され、物流コストが増加し運転資本が拘束されました。IATAはこれらの圧力が2025年まで継続し、客室改修のタイムラインが複雑化すると確認しています。

認証および規制コンプライアンス要件の高コスト

米国連邦航空局(FAA)の換気規制では乗客1人あたり毎分0.55ポンドの新鮮な空気が必要とされており、進行中のブリードエア汚染対策により追加のセンサー義務が生じる可能性があります。[3]米国連邦航空局、「客室空気品質」、faa.gov 航空宇宙技術者協会(SAE)の緊急照明規格改訂H版は光輝性能の閾値を引き上げ、ベンダーに避難経路マーキングの再設計を求めています。スイス航空は密閉型ファーストクラススイートの重量再配分による認証への波及効果を相殺するために1.5トンのバラストを必要としました。業界タスクフォースのレビューでは、FAAのリソース制約が特に積層造形部品の承認タイムラインを延長しており、革新的なインテリアプログラムが遅延していることが示されています。認証予算の増大は特に中小規模の新規参入者に負担をかけ、新しいインテリアソリューションの近期採用を抑制し、航空機インテリア市場の成長をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:IFECシステムがデジタルトランスフォーメーションを牽引

座席カテゴリーは2024年の収益の32.56%を占めました。しかし、IFECは2030年にかけて7.23%のCAGRで他のすべてのコンポーネントを上回るペースで成長すると見込まれており、乗客エンゲージメントを収益化するデジタル対応客室へのシフトを示しています。コンテンツライセンス料は2024年に3億米ドルを超え、航空会社が独占映画やゲームに付与する価値の高まりを裏付けています。IFECアップグレードのみに起因する航空機インテリア市場規模は、ストリーミング、リアルタイムeコマース、予知保全データフィードを融合した次世代Kaバンドコネクティビティパッケージに支えられ、2030年までに82億米ドルに達すると予測されています。

IdeaNovaとSafranは2025年にIPTVおよびユーザー生成コンテンツのミラーリングツールを発表し、シートバックスクリーンを孤立したディスプレイではなくネットワークノードとして扱います。同時に、プログラム可能なLED照明が概日リズムを模倣して時差ぼけを軽減し、複合材ギャレーが10%の重量削減を実現します。サプライヤーはモジュール式に持続可能な材料を組み合わせ、機体の寿命中にモニュメントを複数回交換または改修できるようにしています。FAAおよびEASAによる規制監督が材料選択と難燃性基準を形成し続け、安全性を確保しながら航空機インテリア市場の拡大を支援するイノベーションを促進しています。

航空機タイプ別:ビジネスジェットがプレミアムカスタマイゼーションを推進

ナローボディは2024年の航空機インテリア市場シェアの46.24%を占め、堅調な単通路機の生産率を反映しています。一方、ビジネスジェットは今後10年間で予想される8,500機の納入波を背景に6.24%のCAGRで拡大しています。[4]Honeywell Aerospace、「新しいビジネス航空アウトルックが高い需要を予測」、aerospace.honeywell.com 金額ベースでは、プレミアムおよびビスポークのビジネスジェット客室向け航空機インテリア市場規模は2030年までに49億米ドルに達すると予測されています。

エアバス・コーポレート・ジェッツは、顧客の80%以上がスパゾーンやウェルネス照明を含む完全カスタマイズレイアウトを要求していると指摘しています。ルフトハンザのアレグリスワイドボディプログラムは31,000席以上の新シートを設置し、双通路機体への並行投資を示しています。同時に、RECAROのEve eVTOL向け75,000席の契約は、軽量設計の将来的な相互活用を示唆しています。カスタマイゼーションは現在、防音サイドウォールやスマートガラス窓にまで拡大しており、差別化がソフトグッズに限定されなくなっていることを示しています。これらのトレンドが総合的にプレミアム需要の集積を強化し、航空機インテリア市場の上昇軌道を持続させています。

エンドユーザー別:アフターマーケットの勢いが加速

OEM設置は依然として2024年支出の62.22%を占めていますが、納入遅延の中で航空会社が旧型機を飛ばし続けているため、アフターマーケット収益は6.57%のCAGRで上昇しています。アクセンチュアは、航空宇宙業界の幹部の42%が近期のMRO予算増加を見込んでおり、インテリアが優先カテゴリーであると観察しています。改修中心の成長により、アフターマーケットサービス向け航空機インテリア市場規模は2025年に113億米ドルに達し、2030年までに155億米ドルを超えると予測されています。

Collins Aerospaceは現在、既存構造を再利用してPinnacleエコノミーシートの3つのモジュール式アップグレードパスを提供しており、廃棄物と認証作業を削減しています。シート不足により多くのOEMラインフィットが遅延し、オペレーターは「グリーン」納入を受け入れ、独立したMRO施設での完成スロットを予約せざるを得なくなっています。そのため、シート統合能力を持つEASA Part 145修理ステーションはプレミアムな労働賃率を要求しています。このトレンドは、迅速な改修ソリューションへとシフトするサプライヤーにとって持続的な収益の柱となることを示しており、航空機インテリア市場をさらに活性化しています。

地域分析

北米は2024年の収益の31.45%を生み出し、プレミアム客室投資プログラム、成熟したMROネットワーク、および大手キャリアにおける持続的な更新サイクルに支えられています。米国の主要航空会社はより大きなプレミアムエコノミー客室を試験導入しており、カナダのオペレーターは超長距離太平洋横断ミッションをサポートするためにナローボディのインテリアを刷新しています。座席およびIFECベンダーは、統合された航空会社購買と明確なFAA認証経路の恩恵を受けており、この地域を後に世界的な普及に影響を与える技術テストベッドとして位置づけています。

アジア太平洋は2030年にかけて7.23%のCAGRが予測される際立った成長エンジンであり、4,000機を超える単通路機の発注と膨らむ中産階級の旅行者層に牽引されています。エアバスは地域のメンテナンス支出が2024年の430億米ドルから2043年までに1,090億米ドルに増加すると予測しており、改修ギャレー、ラバトリー、コネクティビティパッケージへの構造的需要を生み出しています。インド、インドネシア、フィリピンのLCCは高密度レイアウトを好み、ターンアラウンド時間を短縮するスリムライン座席と軽量モニュメントの大量発注を促進しています。

欧州はサプライチェーンの遅延に関連した供給能力の逆風に直面していますが、ルフトハンザのアレグリスのようなプレミアム客室プログラムがファーストクラススイートとプライバシードアの高マージン発注を牽引しています。EASAとFAA間の規制の同期化により認証の重複が軽減され、この地域が新材料の重要な第二波採用者となっています。中東はメガハブモデルを活用してビスポークのワイドボディインテリアを確保しており、アフリカと南米はインフラの課題の中で漸進的な進歩を示しています。これらの地域ダイナミクスが総合的に航空機インテリア市場を着実な上昇軌道に維持しています。

競合環境

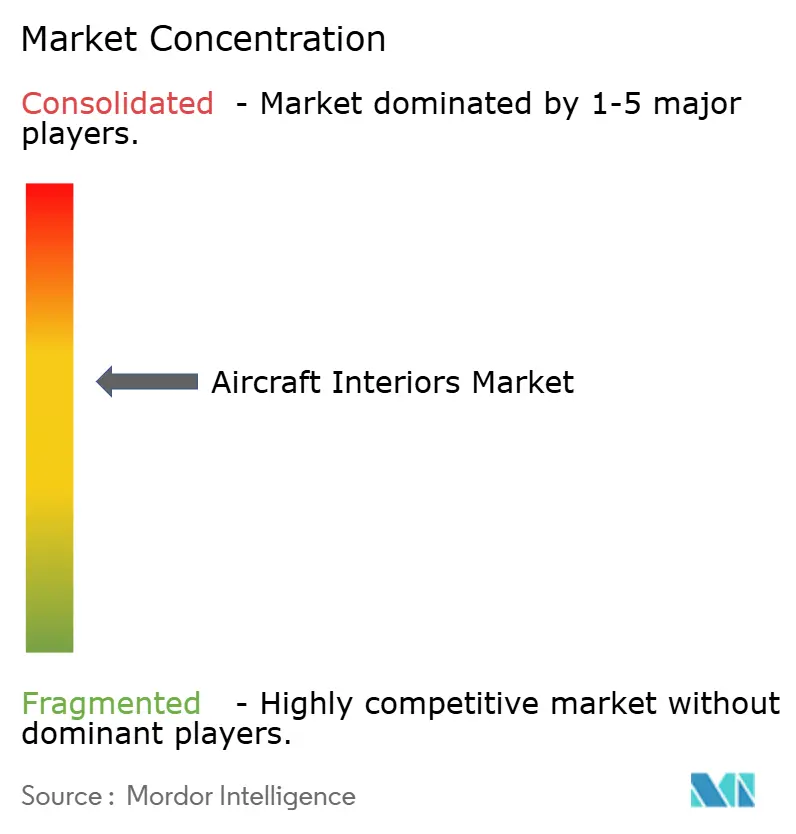

市場集中度は中程度です。上位層であるSafran SA、Collins Aerospace、パナソニック アビオニクス コーポレーション、JAMCO Corporation、Honeywell International Inc.は、統合されたポートフォリオと長期的なサプライヤー提供機器(SFE)契約を活用しています。InsperialによるMGR FoamtexおよびAirline Graphicsの買収は、材料のフットプリントを拡大し、多大陸にわたるファブリックサプライヤーとしての地位を確立しています。Yingling AviationによるGETIの買収は、より多くの改修収益を獲得することを目的としたMROの統合を例示しています。

技術統合が主要な差別化要因です。CollinsとPanasonicのMAYAスイートは45インチのOLEDディスプレイとAI駆動のパーソナライゼーションを融合し、ビジネスクラス体験の基準を引き上げています。エアバスのデジタルアライアンスにはCollinsが含まれており、客室システムの健全性を機体データと連携させるクロスOEM予知保全プラットフォームを構築しています。スタートアップ企業は積層造形を活用して従来の工具コストを回避する少量・形状適合部品を製造していますが、認証経路は依然として長期にわたります。サステナビリティは、バイオ由来のラミネートや閉ループテキスタイルの新たな市場機会を開いており、F/Listは重量を増加させない耐熱放出性の木材突き板を発表しています。サプライヤーが希少な原材料を確保し、航空機インテリア市場内で進化する規制上のハードルを乗り越えるために競争する中、競争の激しさは高いまま維持されるでしょう。

航空機インテリア産業のリーダー企業

Safran SA

Honeywell International Inc.

JAMCO Corporation

Collins Aerospace (RTX Corporation)

Panasonic Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:AXISCADESテクノロジーズが航空機客室インテリア設計および改修の2つのパイロットプロジェクトを受注し、客室インテリア市場への参入を果たしました。包括的なプロジェクト範囲には、航空機客室設計、座席システムエンジニアリング、電気配線設計および統合、ならびに改修・近代化ソリューションが含まれます。

- 2024年5月:パナソニック アビオニクス コーポレーション オブ ノース アメリカとエバー航空が、エバー航空の54機のワイドボディおよびナローボディ航空機に機内エンターテインメント(IFE)、コネクティビティシステム、およびデジタルサービスを設置する契約を締結しました。

- 2023年6月:ユナイテッド航空とパナソニック アビオニクスが、パナソニックのアストロバ機内エンターテインメント(IFE)システムを導入する契約を締結しました。同航空会社は選定された新型B787およびA321XLR航空機にシステムを搭載する予定です。

世界の航空機インテリア市場レポートの調査範囲

| 座席 |

| 客室照明 |

| 機内エンターテインメントおよびコネクティビティ(IFEC) |

| ギャレーおよびラバトリー |

| 窓およびフロントガラス |

| フロアパネルおよびサイドウォール |

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| ビジネスジェット |

| 軍用機 |

| OEM |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | 座席 | ||

| 客室照明 | |||

| 機内エンターテインメントおよびコネクティビティ(IFEC) | |||

| ギャレーおよびラバトリー | |||

| 窓およびフロントガラス | |||

| フロアパネルおよびサイドウォール | |||

| 航空機タイプ別 | ナローボディ | ||

| ワイドボディ | |||

| リージョナルジェット | |||

| ビジネスジェット | |||

| 軍用機 | |||

| エンドユーザー別 | OEM | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年までに航空機インテリア市場はどの程度の規模になりますか?

航空機インテリア市場は2030年までに412億4,000万米ドルに達すると予測されており、2025年からの5.57%のCAGRを反映しています。

客室改修において最も急速に成長しているコンポーネントカテゴリーはどれですか?

機内エンターテインメントおよびコネクティビティ(IFEC)システムは、航空会社がストリーミング、eコマース、リアルタイムデータサービスを統合するにつれて7.23%のCAGRで拡大しています。

なぜアジア太平洋が客室サプライヤーにとって最も有望な地域なのですか?

4,000機を超える単通路機の納入計画と積極的なLCCの成長が、2030年にかけて7.23%の地域CAGRを牽引しています。

サプライチェーンの問題はインテリアプログラムにどのような影響を与えていますか?

チタンおよび特殊鋼の不足がリードタイムを延長し、航空会社はグリーン機体を受け入れ、納入後の完成スケジュールを組まざるを得なくなっています。

アフターマーケットの機会はOEM設置を上回っていますか?

OEM作業は依然としてリードしていますが、改修需要は納入遅延を待ちながら客室を刷新する航空会社により、6.57%のCAGRでより速く成長しています。

最終更新日: