航空搭載レーダー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

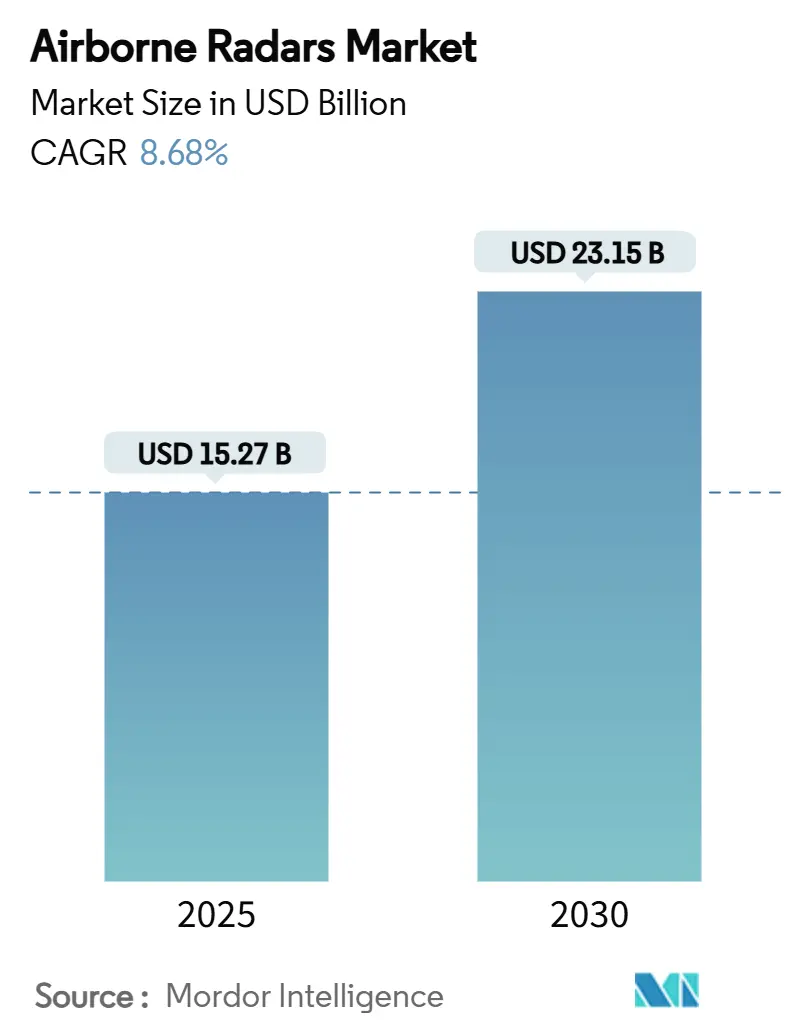

| 市場規模 (2025) | 15.27 十億米ドル |

| 市場規模 (2030) | 23.15 十億米ドル |

| 成長率 (2025 - 2030) | 8.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空搭載レーダー市場分析

航空搭載レーダー市場規模は2025年に157億2,700万米ドルとなり、2030年までに231億5,000万米ドルに達すると予測されており、CAGRは8.68%で前進しています。この勢いは、防衛近代化プログラム、旺盛な商業機材拡大、およびアクティブ電子走査アレイ(AESA)技術の革新によって支えられており、軍事・民間航空における調達パイプラインを活性化し続けています。固定翼プラットフォーム、特に旅客機や大型輸送機は引き続き主要な収益源ですが、無人航空機(UAV)は軽量かつソフトウェア定義型センサーへの需要を加速させています。供給側では、Northrop Grumman、Raytheon、Lockheed Martinが窒化ガリウム(GaN)コンポーネントの研究開発支出を増加させ、射程距離を拡大しながら保守負担を軽減しています。スペクトル輻輳と高い統合コストが新興市場における短期的な普及を抑制しています。日本および韓国の調達を中心とするアジア太平洋地域の再軍備サイクルが、航空搭載レーダー市場の長期的な成長基盤を支えています。

主要レポートのポイント

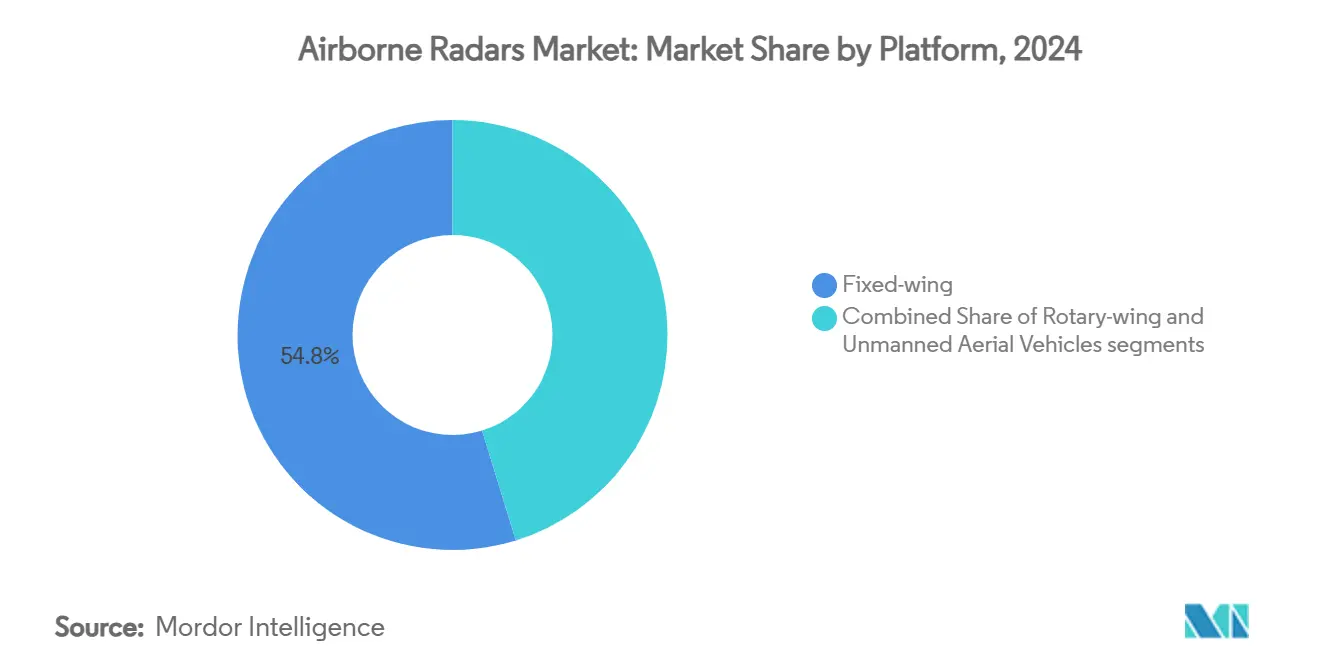

- プラットフォーム別では、固定翼機が2024年に54.78%の収益シェアを占めトップとなり、UAVは2030年にかけてCAGR 11.22%で拡大する見込みです。

- 周波数帯域別では、Sバンドシステムが2024年に航空搭載レーダー市場シェアの39.45%を占め、マルチバンドソリューションが2030年にかけて最速のCAGR 10.29%を示しています。

- 技術別では、AESAが2024年に航空搭載レーダー市場規模の48.21%を占め、パッシブ電子走査アレイ(PESA)技術は予測期間においてCAGR 9.56%を記録しています。

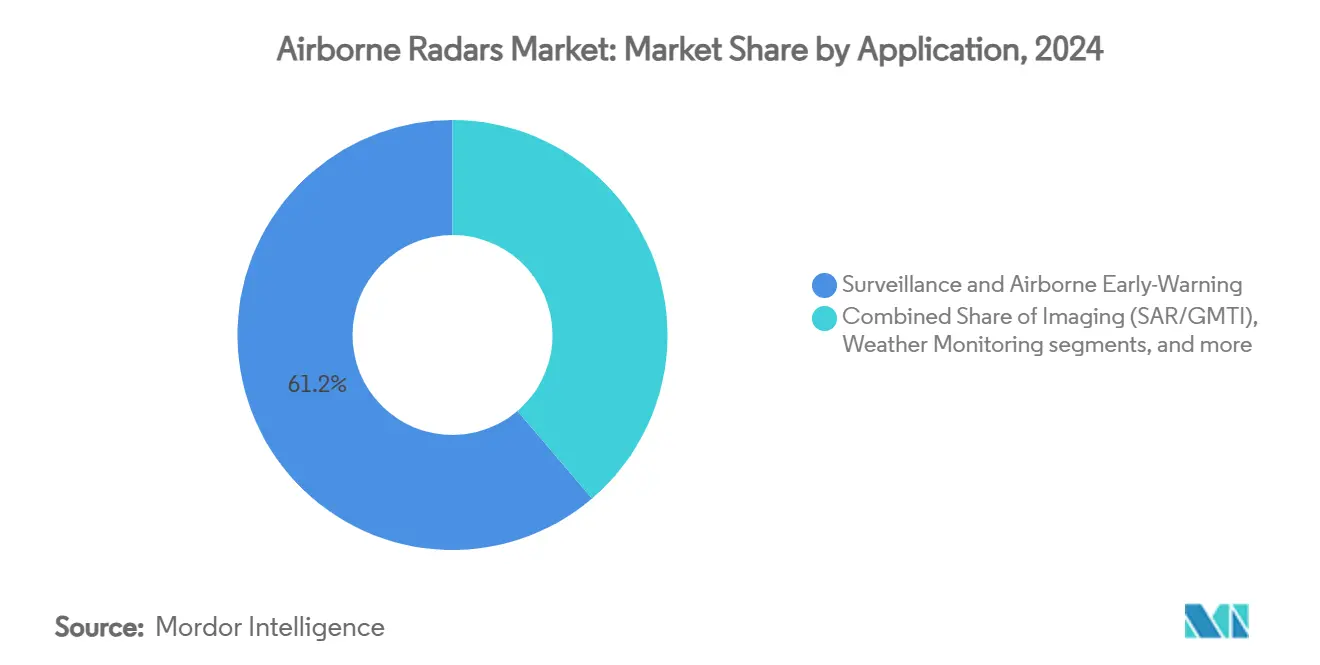

- 用途別では、監視および空中早期警戒が2024年収益の61.24%を占め、イメージングモダリティは2030年にかけてCAGR 10.98%で成長しています。

- エンドユーザー別では、商業航空が2024年に54.23%のシェアを維持し、軍事プログラムは2030年にかけてCAGR 11.75%で前進しています。

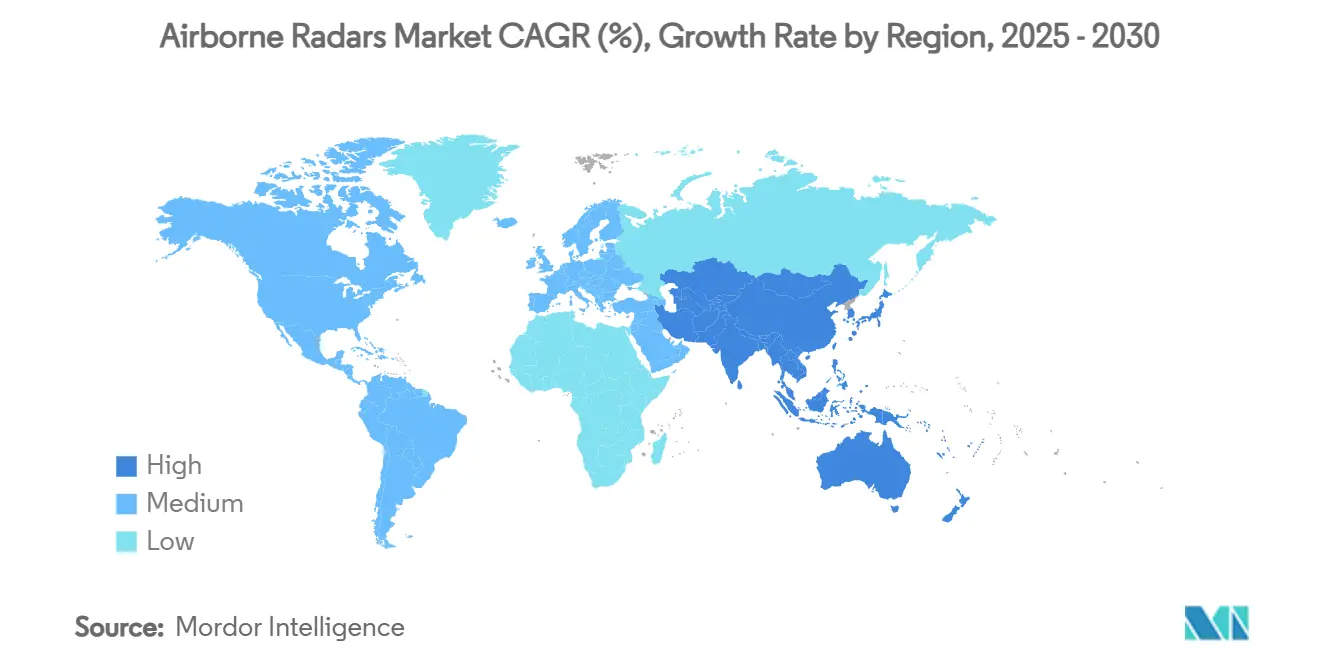

- 地域別では、北米が2024年に39.33%のシェアを占め、アジア太平洋地域が2030年にかけて最高のCAGR 8.23%を記録しています。

世界の航空搭載レーダー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代戦闘機および監視航空機機材の調達増加 | +1.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 状況認識強化のためのAESAレーダー採用の増加 | +1.5% | 世界の先進市場 | 短期(2年以内) |

| 商業航空交通量の増加による気象・衝突回避レーダーへの需要拡大 | +1.2% | アジア太平洋、北米 | 長期(4年以上) |

| 既存航空搭載プラットフォームの軍事改修および近代化 | +1.0% | 北米、欧州、一部アジア太平洋 | 中期(2〜4年) |

| クロスプラットフォーム移植性を可能にするモジュール式ソフトウェア定義オープンアーキテクチャ | +0.8% | 世界の先進軍事国 | 長期(4年以上) |

| 新たなアップグレードサイクルを生み出すAI対応センサーフュージョンスイートの統合 | +0.7% | 北米、欧州、技術先進型アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代戦闘機および監視航空機機材の調達増加

防衛省は第5世代戦闘機およびAEWプラットフォームの取得を加速させており、高度な航空搭載レーダースイートへの需要が高まっています。米空軍は2026会計年度に9,000万米ドルを計上し、中国およびロシアの脅威に対抗するダイナミックな合成開口レーダー能力でF-22ラプターをアップグレードします。イタリアとスペインは、NATO艦隊全体の相互運用性を確保するCaptor-E AESAセンサーを搭載したユーロファイタータイフーンを選定することで欧州の航空戦力を強化しています。スウェーデンによるLockheed Martin TPY-4レーダーの発注は、北欧諸国がバルト海の安全保障強化のために長距離探知を優先していることを示しています。[1]Lockheed Martin、「スウェーデン、地域の抑止力と防衛能力強化のためLockheed Martin TPY-4レーダーを選定」、news.lockheedmartin.com 各国政府はサプライチェーンを保護するため、契約に国内生産条項を組み込む傾向を強めており、ベンダーパートナーシップを再編しています。これらの近代化推進は、旧式プラットフォームが新造機の性能に匹敵するレーダー改修を受けるにつれ、航空搭載レーダー市場を拡大させています。

状況認識強化のためのAESAレーダー採用の増加

AESA技術は、現代の戦闘機においてプレミアムオプションからベースライン要件へと移行しています。Northrop GrummanのF-35向けAN/APG-85は、機体の低観測性プロファイルを損なうことなく探知距離と電子攻撃耐性を向上させています。[2]SAE Media Group、「F-35ライトニングIIの次世代レーダー」、techbriefs.com GaNアンプは電力密度を高め、より広い帯域幅を持つ軽量アレイを実現します。トルコのASELSANは国産AESAセットを搭載したF-16の初飛行試験を完了し、サプライヤーダイナミクスの変化を示すとともに、新規参入者が国内需要を活用する方法を示しています。モジュール式ライン交換可能ユニットはアップグレードサイクルを短縮し、急速に進化する脅威環境において優位性を維持するインクリメンタルなソフトウェアリリースを空軍が導入できるようにしています。

商業航空交通量の増加による気象・衝突回避レーダーへの需要拡大

航空会社の輸送力回復と新路線の開設により、次世代気象レーダーおよび予測型ウィンドシアレーダーへの需要が高まっています。米国連邦航空局(FAA)は、より重い交通量に対応し滑走路侵入を軽減するため、非協調型監視レーダープログラムの下で地上移動監視をアップグレードしています。HoneywellのRDR-7000がブラジルのOMNI Air Taxiに採用されたことで、ヘリポートへのアプローチ最低気象条件が引き下げられ、予期せぬダイバートが減少し、運航効率が向上しています。[3]Honeywell Aerospace、「Honeywell気象レーダーシステム、大規模機材アップグレードのためOMNI Air Taxiに選定」、aerospace.honeywell.com HENSOLDTのTwinvisなどのパッシブレーダー構想は2026年までの認証を目指しており、民間オペレーターに低い所有コストとスペクトル輻輳への耐性を提供します。世界の旅客数が増加するにつれ、これらの取り組みは航空搭載レーダー市場における商業航空の地位を強化しています。アジア太平洋地域における格安航空会社機材の増加は設置ベースをさらに拡大し、商業航空を最大のエンドユーザーセグメントとして位置づけています。

既存航空搭載プラットフォームの軍事改修および近代化

予算圧力により、多くの軍はプラットフォームの寿命を延長するレーダーアップグレードプログラムへと方向転換しています。米空軍は16億米ドルの包括契約の下でF-16向けAPG-83システムを追加発注し、旧式機を現代の脅威ライブラリに対応させています。General AtomicsはグレイイーグルドローンにイーグルアイAESAを搭載して監視半径を2倍にし、マルチドメイン作戦を支援しています。英国は23億5,000万ポンド(31億5,000万米ドル)の技術パッケージの下でタイフーン機にECRS Mk 2レーダーを統合しており、改修プロジェクトが数十億ドル規模の需要を生み出せることを証明しています。モジュール式で後方互換性のある設計により、サプライヤーは空軍が機材更新よりもインクリメンタルな能力向上を優先するにつれてフォローオンビジネスを確保できます。改修キットは通常、共通の電源、冷却、データインターフェースを備えており、設置ダウンタイムを削減し、ミッションコンピューターの同時アップグレードを可能にして、プラットフォームの関連性を2030年代まで延長します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なレーダーシステムの開発・統合コストの高さ | -1.2% | 世界全体、特に新興市場 | 中期(2〜4年) |

| 主要周波数帯域におけるスペクトル輻輳と規制上のハードル | -0.8% | 世界の人口密集地域 | 長期(4年以上) |

| GaN半導体コンポーネントのサプライチェーン制約 | -1.0% | 西側メーカー | 短期(2年以内) |

| レーダーの脆弱性を高めるML対応電子戦欺瞞 | -0.6% | 世界の競合環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なレーダーシステムの開発・統合コストの高さ

次世代アレイは、米陸軍の下層防空・ミサイル防衛センサーに示されるように、1ユニットあたり1億2,500万米ドルを超えることが多く、多くの新興国にとって取得が困難となっています。[4]Defense Express、「パトリオットの新型レーダーは1基あたり1億3,000万米ドル、最初のユニットが間もなく米軍に到着」、defence-ua.com 広範な飛行試験、環境適格性確認、およびサイバーセキュリティ認定が納期を延ばし、数年にわたって資本を拘束します。Lockheed MartinによるAerojet Rocketdyne買収提案に対する連邦取引委員会の措置など、大型防衛合併に関する規制調査は、より広い企業ポートフォリオ全体で研究開発費を共有する機会を制限しています。中小ベンダーはリードタイムの長いプログラムの資金調達に苦労しており、競争が狭まり価格がさらに上昇する可能性があります。したがって、予算の不確実性は発注を遅延または縮小させ、市場全体の成長率を鈍化させています。

主要周波数帯域におけるスペクトル輻輳と規制上のハードル

携帯電話の展開と衛星ブロードバンドコンステレーションが従来のレーダー割り当てを侵食しており、規制当局はコストのかかる再設計を必要とするより厳格な放射マスクを課しています。米国の航空会社は5G関連の高度制限に一時的に直面し、既存のレーダー高度計が隣接帯域干渉に対して脆弱であることが浮き彫りになりました。欧州およびアジア太平洋地域の国家スペクトル機関は、運用ライセンスを付与する前に広範な互換性試験を要求するようになっており、プログラムのタイムラインが数ヶ月延長されています。一部の防衛調達者はパッシブまたは周波数アジャイルレーダーへの移行を進めていますが、これらの新技術の認証経路はまだ確立されていません。追加のコンプライアンス負担は、小規模な民間オペレーターの早期採用を妨げ、短期的な需要を減少させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:UAVが変革を牽引

UAVは最速のCAGR 11.22%を記録しており、消耗可能な監視・打撃オプションを重視する防衛イニシアチブによって推進されています。2024年には、固定翼機が商業機材における大規模な設置ベースにより航空搭載レーダー市場シェアの54.78%を占めました。UAVセンサーの航空搭載レーダー市場規模は、軍が対UAVおよび自律型ISRプログラムに資金を投じるにつれ、2030年までにほぼ2倍になると予測されています。グレイイーグル25MへのイーグルアイAESA統合は、機体のペイロードエンベロープを維持しながら探知距離を2倍にし、有人戦闘機からの技術波及を示しています。[5]General Atomics Aeronautical Systems、「GA-ASI、イーグルアイレーダーにAESAアンテナを追加」、ga-asi.com 回転翼プラットフォームはSAR、洋上石油、および医療搬送において引き続き重要ですが、ローターディスクの遮蔽課題がコンパクトな電子走査アレイへの要件を生み出しています。AIアシスト型ビーム管理はブレードマスキングに適応し、低高度海上監視を改善しています。有人・無人チーム間の相互運用性が共通レーダーデータ標準を促進し、共同作戦を支援して航空搭載レーダー市場におけるクロスプラットフォーム発注を促進しています。

クロスドメイン作戦はまた、打撃パッケージのセンサー周辺を拡張する前方レーダーピケットとして機能する群れドローンへの需要を促進しています。米国防総省は対UAVプログラムに101億米ドルを割り当て、間接的に友軍ドローンおよび探知ネットワーク向けのレーダー購入を促進しています。民間当局は小型UAVに軽量気象レーダーを搭載して混雑したアプローチ経路に沿った乱気流回廊を検査し、非軍事的な収益源を拡大しています。水素燃料電池実験によって耐久性が向上するにつれ、センサーはより高い電力開口に移行し、UAVを航空搭載レーダー市場の持続的な成長エンジンとして確立しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

周波数帯域別:マルチバンドソリューションが勢いを増す

Sバンドレーダーは2024年に39.45%の収益を提供し、バランスの取れた射程距離と気象耐性で支持されています。しかし、マルチバンドソリューションは、オペレーターが輻輳した電磁環境での汎用性を求めるにつれ、年率10.29%で成長する見込みです。ソフトウェア定義バックエンドにより、乗員はハードウェアの変更なしに精細イメージング用Xバンドと植生透過用Lバンドを切り替えることができます。ThalesのデジタルGround Fireはこの変化を示しており、1つのアレイで射撃管制と長距離監視を統合するAIスケジューリングを組み込んでいます。エストニアのパッシブセンサー調達はアクティブSバンド資産を補完し、妨害に耐える多層カバレッジを構築しています。

Ku/Kaバンドは高解像度マッピングとミサイルシーカー支援においてニッチな有用性を見出していますが、大気減衰が広範な採用を制限しています。周波数アジャイルアーキテクチャは、大雨時に波形帯域幅を動的に低下させることでこの制約を軽減します。民間の優先事項は異なり、航空会社は主要空港付近での5G干渉を避けるためCバンド抑制を重視しています。最終的な共存は国際電気通信連合のスペクトル改革にかかっており、これが航空搭載レーダー市場内のマルチバンド再調整可能レーダーセットへの投資を導くもう一つの要因となっています。

技術別:AESAの優位性が加速

AESAは2024年収益の48.21%を占め、GaN価格の低下とともにリードを拡大しています。パッシブESAシステムは、予算制約のある顧客に受け入れられる価格でAESAの多くの利点を提供することで、CAGR 9.56%を記録しています。AESAのタイルベース構造は現場修理とモジュール式アップグレードを容易にし、防衛省のオープンシステムアプローチへの推進と一致しています。Northrop GrummanのAN/APG-85はF-35の低観測性を維持しながらダイナミックレンジを拡大し、性能ベンチマークを高めています。トルコのASELSANの事例は、国内チャンピオンが政府需要を活用して輸出牽引力を獲得する方法を示しています。

機械走査アレイは、民間航空交通管制バックアップなどのコスト重視の二次的役割を除いて衰退しています。ただし、整備済みの機械式セットは、完全なAESA能力が過剰となる人道支援航空において再登場することがあります。サプライヤーの差別化はソフトウェアエコシステムへとシフトしており、企業はAI波形、サイバー強化、予測保守分析をバンドルし、航空搭載レーダー市場の継続的な収益を促進する粘着性を高めています。

用途別:イメージングシステムが急増

監視およびAEWは引き続き支配的であり、2024年収益の61.24%を占めています。イメージングモード、主にSARおよびGMTIは、戦略的競争がA2/AD地帯での精密な地理位置情報を要求するにつれ、CAGR 10.98%で拡大しています。Israel Aerospace Industriesは、1つのパッケージで広域探索と高解像度ストリップマッピングを統合するマルチモードセンサーを納入し、ペイロード予算を最適化しています。気象レーダーは予測型ウィンドシアおよび乱気流回避を通じて航空会社の関心を確保しています。航法・衝突回避システムは、規制当局が管制空域への無人交通の統合に取り組む中で新たな資金を受けています。イメージングの航空搭載レーダー市場規模は、ハリケーン時の雲透過地球観測に依存する災害対応用途によってさらに支えられています。

AIクラシファイアはタスキングからインテリジェンスまでのタイムラインを短縮し、生の位相履歴を数分以内に実用的なマップに変換します。この改善は、オペレーターがハードウェアを所有するのではなく処理済み画像を購入するサブスクリプションベースのサービスを引き付け、レーダーOEMに並行した収益モデルを生み出しています。ソフトウェア制御の下で海上監視と地上イメージングを切り替えるマルチミッションセンサーは、ソーティの有用性を最大化し、強力なアップグレード需要を支えています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:軍事成長が加速

商業航空会社が2024年収益の54.23%を支配していますが、軍事調達者はプレミアムなマルチファンクションセンサー発注を通じて全体的な価値を高めています。軍事需要は、空軍がネットワーク化されたAEW、目標追跡、および電子戦モードを1つのアレイに統合するにつれ、年率11.75%上昇しています。米空軍の3DELRRプログラムは19基のTPY-4レーダーに4億7,200万米ドルを投入しており、航空搭載レーダー市場規模を牽引する大型発注の典型例です。一般航空はビジネスジェット機材の拡大から成長し、ICAOの性能ベース航法義務を満たすために軽量AESAアルティメーターを採用しています。

防衛省は連合パートナー間でトラックファイルを共有する相互運用可能なアーキテクチャを推進しており、共通の技術ベースラインを促進し、継続的なソフトウェアサポート契約を確保しています。商業オペレーターはライフサイクル経済性に注力し、燃料消費を抑制する予測保守と低抗力レドームデザインを重視しています。優先事項の相違がセグメント化された製品ラインを生み出していますが、GaN供給に関する共通の懸念が民間・軍事ステークホルダー間のロビー活動を調和させています。

地域分析

北米はペンタゴンの資金、FAAの近代化、および広大な航空会社機材に支えられ、2024年収益の39.33%でトップを維持しています。SPY-6などの複数年調達契約と二重用途気象監視プロジェクトが国内GaNファウンドリへの予測可能な需要を確保し、緊密なベンダー・政府間協力を形成しています。カナダがオーストラリアと締結した40億米ドルの北極圏超水平線レーダー契約は、北方主権と視線外カバレッジに対する大陸的な重点を示しています。

アジア太平洋地域は、中国の強硬姿勢が近隣諸国の対空投資を刺激するにつれ、最強のCAGR 8.23%を記録しています。日本がフィリピンにFPS-3MEレーダーを売却した案件(55億ペソ、9,680万米ドル相当)は、地域の技術移転が地元の維持能力を構築する様子を示しています。韓国はHanwha Systemsにマルチファンクションのエルサム(L-SAM)IIレーダー開発を委託し、国産能力を向上させ輸入依存を低減しています。商業面では、IndiGoや中国南方航空などの航空会社がモンスーンによる遅延を軽減するために高度な気象レーダーに投資しており、航空搭載レーダー市場をさらに拡大しています。

欧州はNATO標準化を通じて堅調な発注を維持していますが、30加盟国にわたる予算分散が周期的な変動をもたらしています。スウェーデンのTPY-4選定とエストニアの10億ユーロ(11億6,000万米ドル)の通信・レーダー支出は、統合防空ネットワークへのコミットメントを示しています。パッシブレーダー試験は都市型航空モビリティ監視のためのEU資金を引き付けており、財政的制約の中でのイノベーションを示しています。中東・アフリカは対ドローン緊急性により上昇傾向にありますが、産油国依存と政治リスクが長期予測を抑制しています。ラテンアメリカはニッチ市場にとどまっていますが、災害救援任務に関連した気象・海上哨戒レーダーの散発的な発注が見られます。

競合環境

航空搭載レーダー市場は、旧来のインテグレーターがシェアを統合する一方で、機敏なスタートアップが特定のニッチを侵食するという中程度の集中度を示しています。Northrop Grumman Corporation、RTX Corporation、Lockheed Martin Corporationは、規模の経済、機密アルゴリズムライブラリ、および垂直統合型GaNファブから恩恵を受けています。RaytheonのSPY-6ロット受注(6億4,700万米ドル)は、スケーラブルな共通モジュールレーダーファミリーに対する海軍の信頼を示しています。Lockheedによる最初のTPY-4レーダーの納入は、顧客の信頼を維持する迅速なプロトタイプから量産への移行を示しています。

Andurилなどの新興競合他社はベンチャー資金とアジャイルなソフトウェアスタックを活用して、自律型指揮統制スイートと組み合わせた対UAVレーダーを展開しています。Mercury SystemsとCEA Technologiesは、小型化されたRFモジュールとマルチミッションフェーズドアレイパネルを供給することでサブシステムのニッチを開拓しています。市場競争は純粋なハードウェア比較から、AI、オープンアーキテクチャ準拠、および主権サプライコミットメントを包含するトータルソリューション価値へとシフトしています。サプライヤーの成功は、サプライチェーンの耐性にますます依存しており、国内GaN生産とデジタルツインサポートを持つ企業がリスク回避的な省庁の選定において優位に立っています。

OEMは輸出規制を回避し市場参入を加速するために戦略的提携と技術共有プログラムを追求しています。ThalesのGround Master 403レーダーに関するインドネシアとのパートナーシップは製造ノウハウを移転し、地域のサポート契約を確保しながら地元産業を育成しています。厳格な性能検証により高い参入障壁が続いていますが、民軍両用アプリケーションが商業電子機器プレーヤーに機会の窓を開いています。ソフトウェア中心の差別化、AI対応の適応性、およびオープンシステム義務への準拠が、航空搭載レーダー市場における2030年までの競争ポジショニングを決定します。

航空搭載レーダー産業リーダー

Northrop Grumman Corporation

RTX Corporation

Lockheed Martin Corporation

Thales Group

Saab AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:RTXのビジネスであるRaytheonは、カリフォルニア州オンタリオのマルチプログラムテストベッド機でファントムストライクレーダーの初飛行試験を完了しました。このレーダーシステムは複数の空中目標を追跡し、地形を正確にマッピングしました。

- 2025年5月:Thalesは、民間および軍事航空交通管制業務向けにアプローチと長距離航空監視能力を統合する新しいマルチミッション一次監視レーダーシステム「TRAC SIGMA」を発表しました。

- 2024年9月:英国空軍(RAF)パイロットが敵の防空システムを探知、識別、無力化するために設計された新しいレーダーシステム、欧州共通レーダーシステムMk2(ECRS Mk2)が初飛行試験を完了しました。プロトタイプレーダーは、製造元であるLeonardo UKの支援を受け、ランカシャーのBAE Systemsの施設でUK タイフーン評価機を使用してテストされました。

- 2024年6月:南米最大のLeonardo AW139ヘリコプターオペレーターであるOMNI Air Taxi(OMNI)は、31機のAW139機材にHoneywellのIntuVue RDR-7000気象レーダーシステムを搭載してアップグレードします。RDR-7000は、パイロットが気象条件を評価してより安全な飛行経路を決定できる自動飛行システムです。

世界の航空搭載レーダー市場レポートの調査範囲

| 固定翼 |

| 回転翼 |

| 無人航空機(UAV) |

| Xバンド |

| Lバンド |

| Sバンド |

| Ku/Kaバンド |

| マルチバンドおよびその他 |

| アクティブ電子走査アレイ(AESA) |

| パッシブ電子走査アレイ(PESA) |

| 機械走査アレイ(MSA) |

| 監視および空中早期警戒 |

| イメージング(SAR/GMTI) |

| 気象監視 |

| 航法および衝突回避 |

| 軍事 | 戦闘機 |

| 非戦闘機 | |

| ヘリコプター | |

| 商業 | 狭胴機 |

| 広胴機 | |

| リージョナルジェット | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| ターボプロップおよびピストン機 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| アフリカその他 | ||

| プラットフォーム別 | 固定翼 | ||

| 回転翼 | |||

| 無人航空機(UAV) | |||

| 周波数帯域別 | Xバンド | ||

| Lバンド | |||

| Sバンド | |||

| Ku/Kaバンド | |||

| マルチバンドおよびその他 | |||

| 技術別 | アクティブ電子走査アレイ(AESA) | ||

| パッシブ電子走査アレイ(PESA) | |||

| 機械走査アレイ(MSA) | |||

| 用途別 | 監視および空中早期警戒 | ||

| イメージング(SAR/GMTI) | |||

| 気象監視 | |||

| 航法および衝突回避 | |||

| エンドユーザー別 | 軍事 | 戦闘機 | |

| 非戦闘機 | |||

| ヘリコプター | |||

| 商業 | 狭胴機 | ||

| 広胴機 | |||

| リージョナルジェット | |||

| ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| ターボプロップおよびピストン機 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | エジプト | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空搭載レーダー市場の現在の規模は?

航空搭載レーダー市場規模は2025年に157億2,700万米ドルであり、CAGRが8.68%で前進して2030年までに231億5,000万米ドルに達すると予測されています。

最も急成長しているプラットフォームセグメントはどれですか?

UAV搭載レーダーは、防衛機関が自律型ISRおよび対ドローン任務に多額の投資を行っているため、CAGR 11.22%で成長をリードしています。

AESAレーダーが機械走査アレイより好まれる理由は何ですか?

AESAは優れた射程距離、マルチターゲット追跡、低保守性、および優れた電子攻撃耐性を提供し、2024年に48.21%の市場シェアを獲得しています。

最も高い成長を経験する地域はどこですか?

アジア太平洋地域は、積極的な軍事近代化と急成長する商業航空により、2030年にかけてCAGR 8.23%を記録すると予測されています。

サプライチェーン制約はレーダー生産にどのような影響を与えますか?

ガリウムの輸出規制とGaNファウンドリ能力の限界がリードタイムを延ばしてコストを上昇させ、予測CAGRを1.0%削減しています。

将来の航空搭載レーダーを形成する技術は何ですか?

ソフトウェア定義アーキテクチャ、AIセンサーフュージョン、およびGaNベースのAESAタイルが将来のアップグレードを支配し、迅速な能力挿入とクロスプラットフォーム移植性を可能にします。

最終更新日: