軍用ヘリコプター市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 9.37 十億米ドル |

| 市場規模 (2031) | 10.41 十億米ドル |

| 成長率 (2026 - 2031) | 2.13% CAGR |

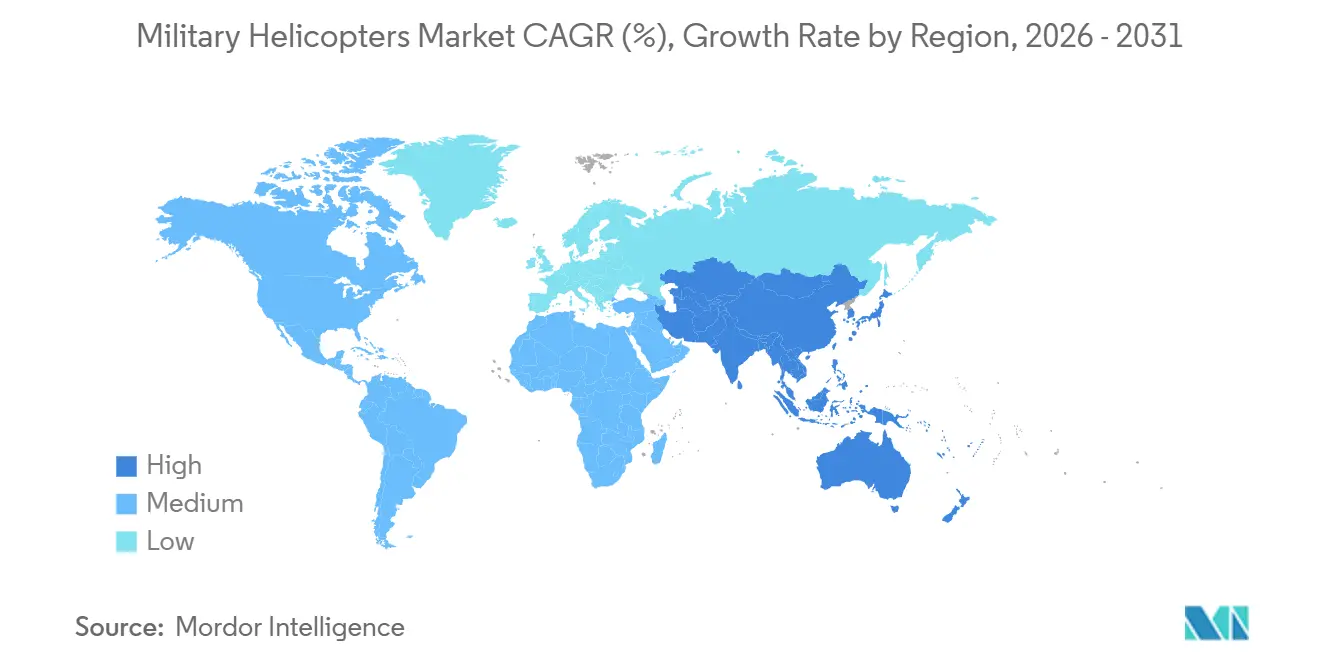

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

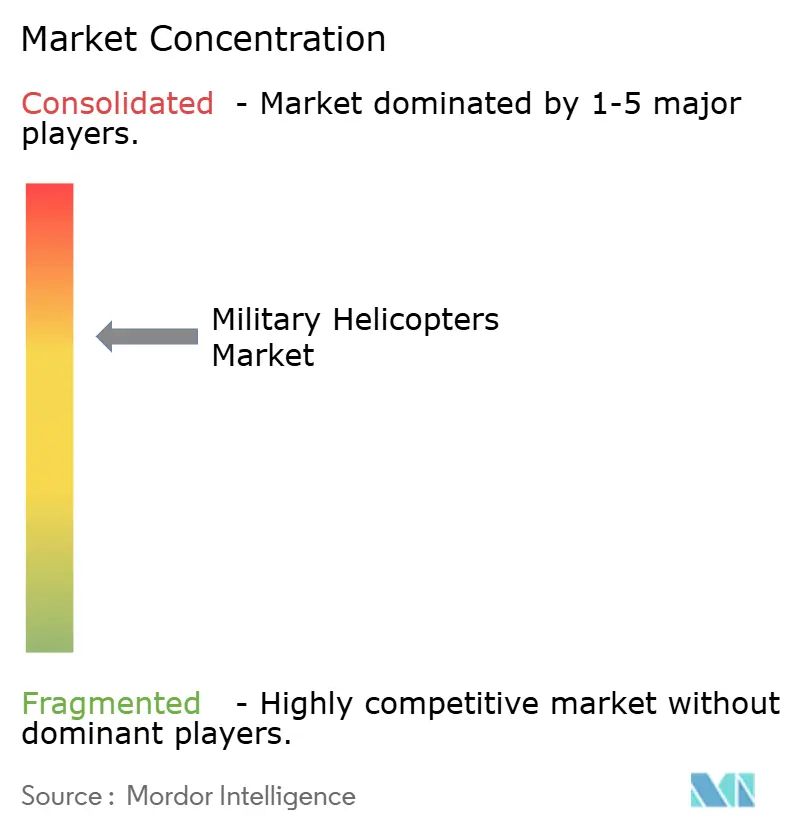

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用ヘリコプター市場分析

軍用ヘリコプター市場規模は、2025年の90億5,000万ドルから2026年には93億7,000万ドルへと成長し、2026年~2031年のCAGR 2.13%で2031年までに104億1,000万ドルに達すると予測されています。2025年市場の45.23%を占める北米は、艦隊近代化および耐用年数延長プログラムを通じて需要を牽引しています。領土リスクと産業パートナーシップに後押しされたアジア太平洋地域は、2031年までに5.65%のCAGRで成長すると予測されており、調達活動の加速を反映しています。既存機体に商業用自律スタックを統合した自律型ロジスティクスコネクターフライトなど、有人・無人チーミングの実証を含むデジタルバックボーンは、クリーンシート設計を必要とせずに迅速なアップグレード経路を示しており、現行艦隊の近期的な重要性を裏付けています。

主要レポートのポイント

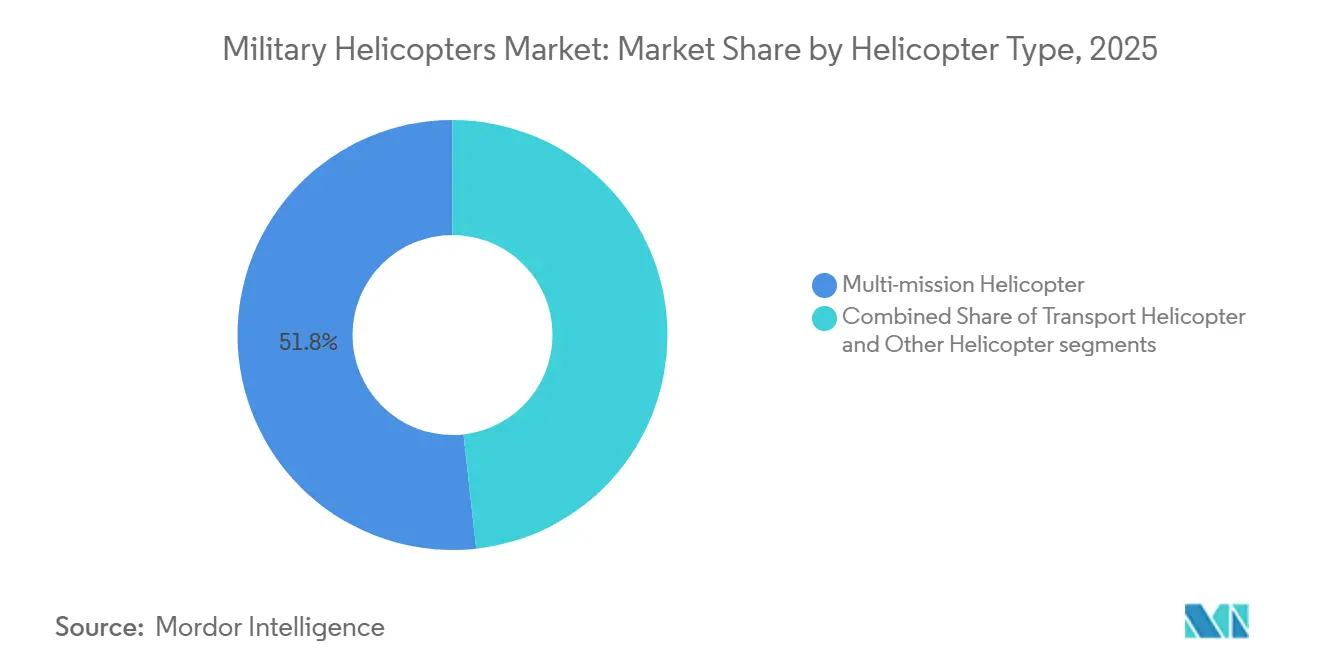

- ヘリコプタータイプ別では、多目的ヘリコプターが2025年に51.76%の収益シェアでリードし、輸送ヘリコプターは2031年までに5.73%のCAGRで拡大すると予測されています。

- エンドユーザー別では、陸軍航空が2025年に42.83%を占め、空軍セグメントは2031年までに最高CAGR 4.24%で成長すると予測されています。

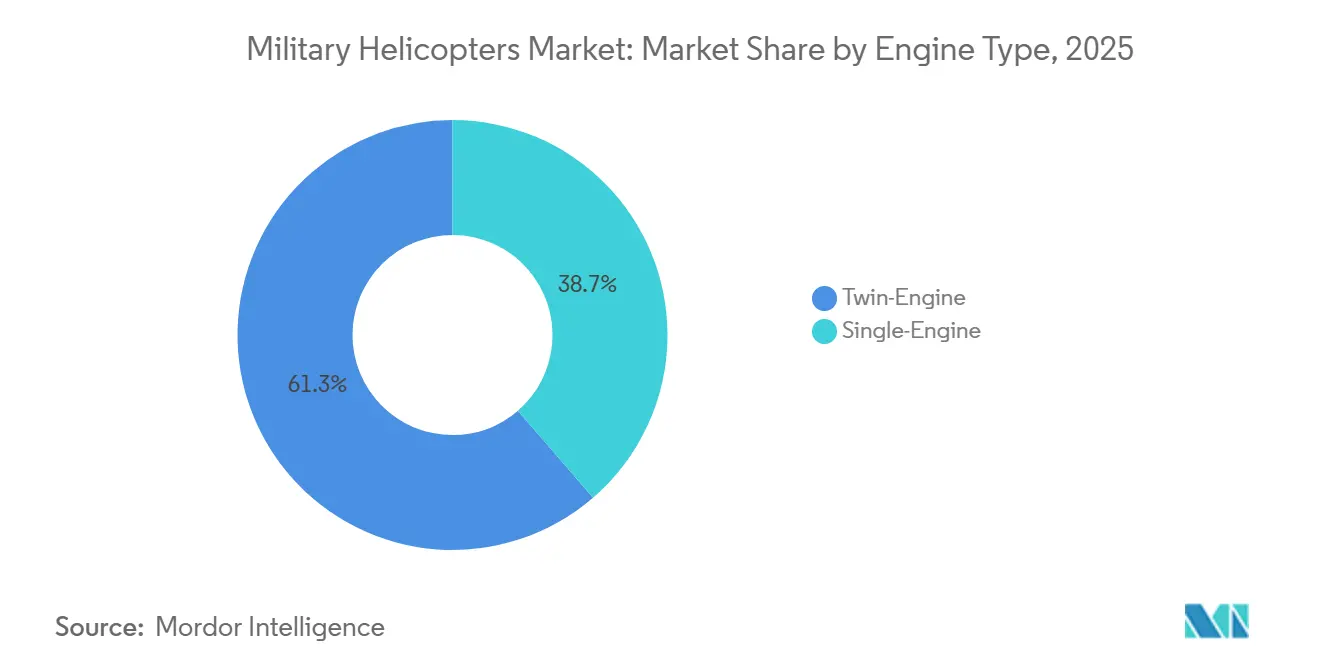

- エンジンタイプ別では、双発エンジン機が2025年に61.34%を占め、単発エンジン機は2031年までに3.12%のCAGRで成長すると予測されています。

- 用途別では、戦闘・近接航空支援が2025年に43.89%を占め、部隊輸送は2031年までに4.76%のCAGRで拡大しています。

- 地域別では、北米が2025年に45.23%を占め、アジア太平洋地域は2031年までに5.65%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軍用ヘリコプター市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 回転翼機近代化プログラムの加速 | +0.8% | 世界全体、北米・欧州・アジア太平洋地域に集中 | 中期(2~4年) |

| 多目的モジュラープラットフォームへのシフト | +0.5% | 世界全体、特に北米・中東・アジア太平洋地域 | 中期(2~4年) |

| 将来垂直離着陸機(FVL)および類似の次世代イニシアチブ | +0.4% | 北米、同盟国への二次的影響 | 長期(4年以上) |

| 有人・無人チーミング(MUM-T)コンセプトの急速な採用 | +0.3% | 北米、欧州、アジア太平洋地域、中東 | 中期(2~4年) |

| 艦隊全体における予知保全・健全性監視への需要 | +0.2% | 世界全体、北米・欧州での早期採用 | 短期(2年以内) |

| ロジスティクス燃料負担削減のためのハイブリッド電動推進の推進 | +0.1% | 北米、欧州、アジア太平洋地域でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

回転翼機近代化プログラムの加速が即時調達を牽引

回転翼機運用者はオープンアーキテクチャ、ミッションコンピュータ、サイバー強化データバスを採用した統合近代化へとシフトし、能力の効果的な展開を合理化しました。2025年8月の米陸軍によるブラックホーク基盤近代化の取り組みは、モデルベースシステムズエンジニアリングとデジタルバックボーンがMOSA原則に沿った反復的なアビオニクス変更を加速させている様子を示しています。[1]Lockheed Martin ニュースチーム、「Lockheed Martin SikorskyがブラックホークModernization Effortsに関する新たな陸軍契約を受注」、Lockheed Martin、lockheedmartin.com MOSAアプローチは、スケーラブルなセンサー、データリンク、健全性監視のアーキテクチャを提供するCollins Aerospace Mosarcなどのモジュラーアビオニクスプログラムによって強化され、統合サイクルを短縮しています。特殊作戦の再整備も進んでおり、2025年に発注された5機のMH-47G ブロックIIは、アップグレードされたデジタルシステムにより重量物輸送、精密潜入・脱出能力を維持しています。これらの取り組みは総じて、軍用ヘリコプター市場が急速なソフトウェアリリースサイクルに対応したソフトウェア定義能力の余地を持つアップグレード可能なベースラインを重視していることを示しています。

多目的モジュラープラットフォームへのシフト

防衛計画立案者は、再構成可能なインテリアとミッションキットによる適応性から多目的ヘリコプターを好み、訓練パイプラインや予備部品管理への影響を最小限に抑えながら運用効率を最適化しています。欧州の調達はこのパターンを示しており、ドイツは共通の訓練・整備から恩恵を受ける柔軟な軽攻撃・支援役割を拡大するためにH145Mヘリコプターを20機追加発注しました。[2]Airbus プレスオフィス、「ドイツがAirbus H145Mヘリコプターを20機追加発注」、Airbus、airbus.com 多目的ロジックは長距離捜索救助・戦闘支援も支援しており、モロッコが戦闘捜索救助任務向けに構成されたH225Mヘリコプターを10機発注したことにも見られます。モジュラーオープンシステムは、MOSA対応アビオニクスを可能にし、標準化された機体全体でセンサー、対抗手段、データリンクの迅速な統合を促進するために不可欠です。このアプローチは整備の複雑さを軽減し、任務の多様性を高め、統一された戦略の中で艦隊全体の運用効率と適応性を最適化するための共通アーキテクチャに焦点を当てた軍用ヘリコプター市場の方向性と一致しています。

将来垂直離着陸機(FVL)イニシアチブが長期調達ロードマップを再定義

将来長距離強襲機(FLRAA)は2024年8月にマイルストーンBに進み、2026年の初飛行と2028年の低率生産経路に沿ったエンジニアリング・製造開発を開始し、次世代強襲能力の実戦配備までの時間を短縮しています。将来垂直離着陸機(FVL)プログラムにおけるモジュラーオープンシステムアプローチ(MOSA)は、アップグレード可能性と修理可能性を確保し、ソフトウェアおよびハードウェアのロックインという課題を軽減します。軍用ヘリコプター市場が2050年代を通じた艦隊運用を計画する中、FVL対応デジタルアーキテクチャはアビオニクスの更新サイクルを推進し、現行プラットフォームと次世代機の両方の整備を最適化しています。

有人・無人チーミング(MUM-T)の急速な採用がミッションエンベロープを拡大

米海兵隊向けの実証では、商業用自律ソフトウェアを既存のヘリコプタープラットフォームに統合し、自動離着陸を可能にし、コックピットの作業負荷を軽減し、即時の任務要件に対するレトロフィットの運用実現可能性を検証しました。プラットフォームに依存しないチーミングコンセプトは、OEMがコンパクトな空中データリンクと搭載処理装置を使用して戦闘機、ヘリコプター、リモートキャリアを統合するにつれて進化しています。これらのシステムは、脅威の特定、空中資産の管理、センサー範囲の拡大、リスクの分散、競合環境における兵站や目標指定の実現により作戦を強化し、有人回転翼機が意思決定権限を保持することを確保します。統合が進むにつれ、軍用ヘリコプター市場は信頼性の高いデータリンク、堅牢な自律性・安全フレームワーク、ソフトウェアアップデートによる新たなチーミング機能をサポートする適応性の高いモジュラーアビオニクスを優先しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い総ライフサイクルコストと逼迫した防衛予算 | -0.6% | 世界全体、欧州・南米・アジア太平洋地域の小規模国で最も深刻 | 短期(2年以内) |

| 厳格な輸出規制と技術移転制約 | -0.4% | 世界全体、北米からアジア太平洋地域および北米から中東への移転が主な摩擦点 | 中期(2~4年) |

| 接近阻止・領域拒否(A2/AD)脅威の致死性の増大 | -0.3% | アジア太平洋地域、中東、東欧での二次的懸念 | 中期(2~4年) |

| 攻撃・情報収集・監視・偵察(ISR)任務における武装UAVとの競合 | -0.5% | 世界全体、北米・欧州で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い総ライフサイクルコストが予算逼迫環境での艦隊拡大を制約

ライフサイクルコストと整備資金は、予算が逼迫している場合に新規調達の柔軟性を低下させ、古い機体の早期退役や艦隊の少数機種への統合という決定を促します。運用者はまた、任務準備時間を保証する可用性ベースのサポートを追求しています。それでも、これらの契約は小規模経済が支援するのが難しいと感じる可能性のある堅牢なサプライチェーンと安定した生産率を必要とします。プログラムマネージャーは、圧縮された予算枠の中で全新型艦隊へのコミットメントなしに耐用年数を延長し、生存性と接続性を更新するモジュラーアップグレードを強調しています。これらのトレードオフにより、軍用ヘリコプター市場は近期的な再整備を圧迫する整備費用を回避しながら任務可能率を維持し、近代化の深度と艦隊規模のバランスを保っています。

輸出規制がAUKUS免除にもかかわらず調達遅延を生じさせる

2025年12月のAUKUS合理化により三者間取引の多くのライセンスが撤廃されましたが、米国の輸出規制フレームワークは三者外への重要な移転に対してライセンスと審査を課しており、制約の少ない競合他社と比較して対外有償軍事援助(FMS)を遅らせる可能性があります。[3]連邦官報局、「国際武器取引規則、米国軍需品リスト対象改訂」、連邦官報、federalregister.gov 武器輸出規制法と省庁間審査プロセスは大規模取引に固定審査期間を追加し、ほとんどの輸入国は現地生産、投資、または技術移転を必要とするオフセットを課しており、プログラムの複雑性リスクを高めています。長期にわたるリードタイムは依然として課題であり、パートナーの要件を効率的に対応するための合理化された承認ワークフローと簡素化された調達プロセスを備えた政府間パッケージを提供するサプライヤーが有利となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ヘリコプタータイプ別:多目的機の優位性と輸送機の急増

多目的ヘリコプターは2025年に51.76%を占め、輸送ヘリコプターは2031年までに5.73%のCAGRで成長すると予測されており、運用者が打撃の柔軟性と強靭なロジスティクスネットワークのために追求している組み合わせを示しています。特殊作戦機関は、デジタルアビオニクスと現代的な生存性スイートに依存する潜入・脱出プロファイルを維持するためにブロックIIアップグレードを通じて重量物輸送多目的能力を拡大しています。[4]Boeing メディアリレーションズ、「米陸軍特殊作戦がBoeing MH-47G ブロックII チヌーク5機を発注」、Boeing、boeing.mediaroom.com この組み合わせは、機体固有の書き直しなしに新しいデータリンクや対抗手段の迅速な統合をサポートするMOSAベースのアビオニクスを含む艦隊全体の技術改善を促進します。軍用ヘリコプター市場は、欧州、中東、アジア太平洋地域の同盟国顧客の多目的能力への需要に牽引されたOEM受注の勢いから恩恵を受けると予測されています。

輸送ヘリコプターは、分散作戦における戦術的補給、死傷者後送、空中強襲能力、および困難な作戦条件下での火力下ロジスティクスの重要なニーズに牽引されて急速に成長すると予測されています。特殊作戦向け重量物輸送機は任務適応型兵器ステーションと発射効果を統合し、簡易基地の輸送プロファイルを維持しています。多目的プラットフォームは戦闘捜索救助、海上作戦、対潜水艦戦を支援し、多様な任務要件にわたって共通の訓練、予備部品管理、運用効率を最適化しています。

エンドユーザーサービス別:陸軍航空が需要を支え、空軍が加速

陸軍航空は2025年に42.83%でリードし、空軍の調達は競合環境において回転翼機固有の能力を必要とする人員回収と特殊作戦が引き続き重要であることから、4.24%のCAGRで成長すると予測されています。陸軍プログラムは、耐用年数を延長し10年間にわたる段階的な能力アップグレードの経路を提供するために、近代化されたコックピット、デジタルバックボーン、高出力エンジンを重視しています。陸軍用途向けの軍用ヘリコプター市場は、チーミングのための高度なアビオニクスとデータリンクを必要とする有人プラットフォームと無人システムの統合へと進化しています。特殊作戦の成長は、重量物輸送の再製造と新規製造によって支援され、広範な射程にわたる複雑な潜入任務の運用能力を強化しています。

空軍への投資増加は、モジュラーアビオニクスを備えた救助・特殊任務艦隊の老朽化した機体の更新に焦点を当て、生存性を高め、競合する電磁環境での作戦を可能にしています。このモジュラー性は、ナビゲーションシステム、対抗手段、データリンクの各軍種にわたる段階的な統合をサポートし、プラットフォーム固有のアップグレードへの依存を軽減します。海軍・海兵隊の運用者は、海上ヘリコプターが世界的に標準化されるにつれて需要を牽引し、訓練を合理化し、対潜水艦戦、監視、救助の役割を統合しており、軍用ヘリコプター市場における重要な調達要因として統合軍種の共通性を強調し、多様な任務要件にわたる運用効率と相互運用性を確保しています。

エンジンタイプ別:双発エンジンの安全マージンがプレミアムを正当化

双発エンジンヘリコプターは2025年に61.34%を占め、戦闘生存性と損傷・故障後の任務継続のための冗長性要件を反映しており、単発エンジン機は訓練や軽ユーティリティなどのコスト重視の役割で3.12%のCAGRで成長すると予測されています。軍用ヘリコプター市場は、高温・高高度条件での安全な単発エンジン飛行を必要とする攻撃、強襲、重量物輸送任務向けの双発エンジン機によって支えられています。

運用者は特定の用途向けに単発エンジン機を優先し、低い運用コストと合理化された整備から恩恵を受けています。軍用ヘリコプター市場は訓練および準軍事任務向けに安定した単発エンジンのニッチを維持しています。同時に、規制上の制限により、安全基準と運用ガイドラインへの準拠を確保するために水上または山岳地帯での展開が制限されています。

用途別:戦闘の優位性と輸送ロジスティクスの競合

戦闘・近接航空支援は2025年に43.89%を占め、分散作戦と火力下ロジスティクスのコンセプトが輸送を前面に押し出すにつれて、部隊輸送は4.76%のCAGRで成長すると予測されています。軍用ヘリコプターは近接支援任務において重要な役割を果たし、重火器、迅速な再配置、複雑な交戦規則に対する人間の判断を必要とします。偵察は有人ヘリコプターにデータを提供する無人プラットフォームによってますます処理されており、攻撃・護衛の役割は生存性と精度を重視しています。強化されたデジタル接続性とチーミングコンセプトは兵器の照準を改善し視覚範囲を拡大し、センサー集約型の作戦環境において戦闘ヘリコプターが効果的であり続けることを確保しています。

部隊輸送の成長は、競合するロジスティクスにおける射程、ペイロード、生存性のニーズを反映しており、任務半径を増大させ露出時間を短縮するアビオニクスとパワートレインのアップグレードによって支援されています。特殊作戦機は銃架と発射効果を統合しながら輸送能力を維持し、輸送と防護を統一されたプラットフォームに統合しています。多目的海上艦隊は救助から戦闘支援へと移行し、共通訓練によるプラットフォーム標準化を重視しています。この戦略的シフトは、軍用ヘリコプター市場における戦闘の優位性を維持しながら、分散した部隊を効果的に支援するための同等の優先事項として輸送ロジスティクスを高めています。

地域分析

北米は2025年の支出の45.23%を占め、アジア太平洋地域は安全保障の動態と産業協力が調達パイプラインを加速させるにつれて2031年までに5.65%のCAGRで成長すると予測されています。米国では、耐久プラットフォームの陸軍アビオニクス近代化が将来長距離強襲機(FLRAA)プログラムと統合されており、2024年にマイルストーンBを達成し、2026年の初飛行を目標とし、2028年の生産準備を計画して10年間にわたる強襲能力を強化しています。北米の運用者は、任務キット能力の拡大、無人システムの統合、スケーラブルな健全性監視の実現のためにモジュラーアビオニクスに投資し、次世代軍用ヘリコプタープログラムの展開に向けた前進を確保しながら信頼性の高い任務可用性を確保しています。

欧州は、顧客が標準化された艦隊運用による多目的能力を優先するにつれて重要なシェアを保持しています。ドイツによるH145Mヘリコプター20機の追加発注と欧州全体の調達は、標準化から恩恵を受ける柔軟な軽攻撃・支援役割への需要を強調しています。欧州の運用者はMOSA原則とデジタルアビオニクスのアップグレードを採用してプラットフォームの関連性を維持し、次世代垂直離着陸要件を満たし、運用能力を強化しています。

アジア太平洋地域は、領土紛争と再整備計画が現地製造と技術移転を支援する政策と一致するにつれて成長をリードすると予測されています。インドの産業協力は、国内ヘリコプター生産を可能にし、MROインフラを確立することで主権能力を強化し、長期的な運用準備態勢とエコシステム開発を確保しています。

競合状況

主要メーカーが支配する軍用ヘリコプター市場は、従来の飛行性能指標から焦点を移し、重量物輸送、強襲、海上、特殊任務タイプにわたるオープンシステム、デジタルバックボーン、統合速度を重視しています。Airbus Helicoptersは2025年に205の顧客から544件の総受注を報告し、50カ国の民間・軍事ユーザーにわたる規模と多様性を示しながら防衛比率が上昇しています。SikorskyとパートナーはMOSAに沿ったモジュラーアップグレードとミッションシステム統合をサポートする耐久艦隊の基盤近代化への投資を継続しています。これらのシフトは、次世代プログラムがテストと初期生産に向けて進む中、実戦配備済みのアップグレードと段階的な改善を提供できるOEMとサプライヤーに報いています。

新興・地域プレーヤーは、長年確立されたプライムが支配してきたセグメントに参入するために主権生産とパートナーシップを活用しています。インドの2026年のAdani Defence & AerospaceとLeonardoのパートナーシップは、複数機種の段階的な国産化と国内製造を目標とし、今後10年間で1,000機以上の機体を支援することを意図したサプライベースを強化しています。Boeingの2025年のMH-47G受注は、ブロックIIアップグレードにより競合するロジスティクスにおける作戦上の関連性を確保しながら、潜入・脱出任務における役割を強化しています。

サプライヤーが電動化アーキテクチャとより高いレベルのデジタル統合に向けて位置づけるにつれて、統合とポートフォリオの再編成が続いています。AirbusとShield AIによる自律チーミングの実証は、ソフトウェアの進歩が既存の艦隊を強化し、新規製造プログラムのハードウェアロードマップを補完する方法を示しています。これは、進化する運用要件を満たすために、従来の機体性能指標と並んで、ソフトウェアリリースのケイデンス、統合効率、整備効果に焦点を当てた軍用ヘリコプター市場の方向性を強調しています。

軍用ヘリコプター産業のリーダー企業

Airbus SE

Lockheed Martin Corporation

Textron Inc.

The Boeing Company

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Adani Defence & AerospaceはLeonardoとの間で覚書(MoU)に署名し、インドに統合ヘリコプター製造エコシステムを構築することで合意しました。これにより、高まる軍事需要に対応し、戦略的協力を通じてヘリコプター生産における国家の自立目標を推進します。

- 2025年12月:ドイツはAirbusとの既存契約に基づくオプションを行使し、H145M軽戦闘ヘリコプターを20機追加調達することで調達を拡大しました。

- 2025年9月:Lockheed Martin Corporationの子会社であるSikorskyは、米海軍から5年間にわたり米海兵隊向けにCH-53K キングスタリオンヘリコプターを最大99機製造する108億5,000万ドルの契約を獲得しました。

世界の軍用ヘリコプター市場レポートの範囲

軍用ヘリコプターは、陸上および海上領域における防衛・安全保障任務向けに設計された回転翼航空機です。任務固有のアビオニクス、兵器システム、生存性機能、高度な推進システムを装備し、多様で競合する環境における戦闘支援、部隊輸送、偵察、捜索救助、ロジスティクス、災害救援を含む戦術的、戦略的、人道的作戦を支援します。

軍用ヘリコプター市場は、ヘリコプタータイプ、エンドユーザーサービス、エンジンタイプ、用途、地域別にセグメント化されています。ヘリコプタータイプ別では、市場は多目的、輸送、その他のヘリコプターにセグメント化されています。エンドユーザーサービス別では、市場は空軍、陸軍航空、海軍・海兵隊航空、統合・特殊作戦、準軍事・沿岸警備隊にセグメント化されています。エンジンタイプ別では、市場は単発エンジンおよび双発エンジンヘリコプターにセグメント化されています。用途別では、市場は戦闘・近接航空支援、部隊輸送、人道支援・災害救援、パイロット訓練にセグメント化されています。レポートはまた、異なる地域の主要国における軍用ヘリコプター市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されています。

| 多目的ヘリコプター |

| 輸送ヘリコプター |

| その他のヘリコプター |

| 空軍 |

| 陸軍航空 |

| 海軍・海兵隊航空 |

| 統合・特殊作戦 |

| 準軍事・沿岸警備隊 |

| 単発エンジン |

| 双発エンジン |

| 戦闘・近接航空支援 |

| 部隊輸送 |

| 人道支援・災害救援 |

| パイロット訓練 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| ヘリコプタータイプ別 | 多目的ヘリコプター | ||

| 輸送ヘリコプター | |||

| その他のヘリコプター | |||

| エンドユーザーサービス別 | 空軍 | ||

| 陸軍航空 | |||

| 海軍・海兵隊航空 | |||

| 統合・特殊作戦 | |||

| 準軍事・沿岸警備隊 | |||

| エンジンタイプ別 | 単発エンジン | ||

| 双発エンジン | |||

| 用途別 | 戦闘・近接航空支援 | ||

| 部隊輸送 | |||

| 人道支援・災害救援 | |||

| パイロット訓練 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

市場の定義

- 航空機タイプ - 様々な用途に使用されるすべての軍用回転翼機が本調査に含まれています。

- 航空機サブタイプ - 本調査では、用途に基づくすべての軍用ヘリコプターを対象としています。

- 機体タイプ - 多目的ヘリコプター、輸送ヘリコプター、訓練ヘリコプター、その他の各種回転翼機が本調査に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空とナビゲーションを支援する国際連合の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、各国が特定の期間に生産したすべての最終財・サービスの市場価値の金銭的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で運送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標で、旅客によって占有された利用可能な座席容量の割合を測定します。 |

| オリジナル機器製造業者(OEM) | オリジナル機器製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器・システムが、乗員、地上員、旅客、または第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、プロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地運営者(FBO) | 空港で運営する事業者または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 高資産個人(HNWI) | 高資産個人(HNWI)は、流動性金融資産が100万ドル以上の個人です。 |

| 超高資産個人(UHNWI) | 超高資産個人(UHNWI)は、流動性金融資産が3,000万ドル以上の個人です。 |

| 連邦航空局(FAA) | 航空に関わる運輸省の部門。米国における航空機製造からパイロット訓練、空港運営まで、航空交通管制を運営し、あらゆる事項を規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと搭載型指揮統制センターを装備し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28の欧州加盟国と2つの北米加盟国からなる計30カ国の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、打撃機、地上攻撃機の幅広い機種を代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽戦闘に従事するために設計された軽量の多目的ジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生しています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器取引、および軍縮・軍備管理に関するデータ、分析、勧告を提供する国際研究所です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運用するように設計された固定翼機です。 |

| マッハ数 | マッハ数は、特定の航空機の高度における真対気速度と音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術と原則に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム