空中対抗手段システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

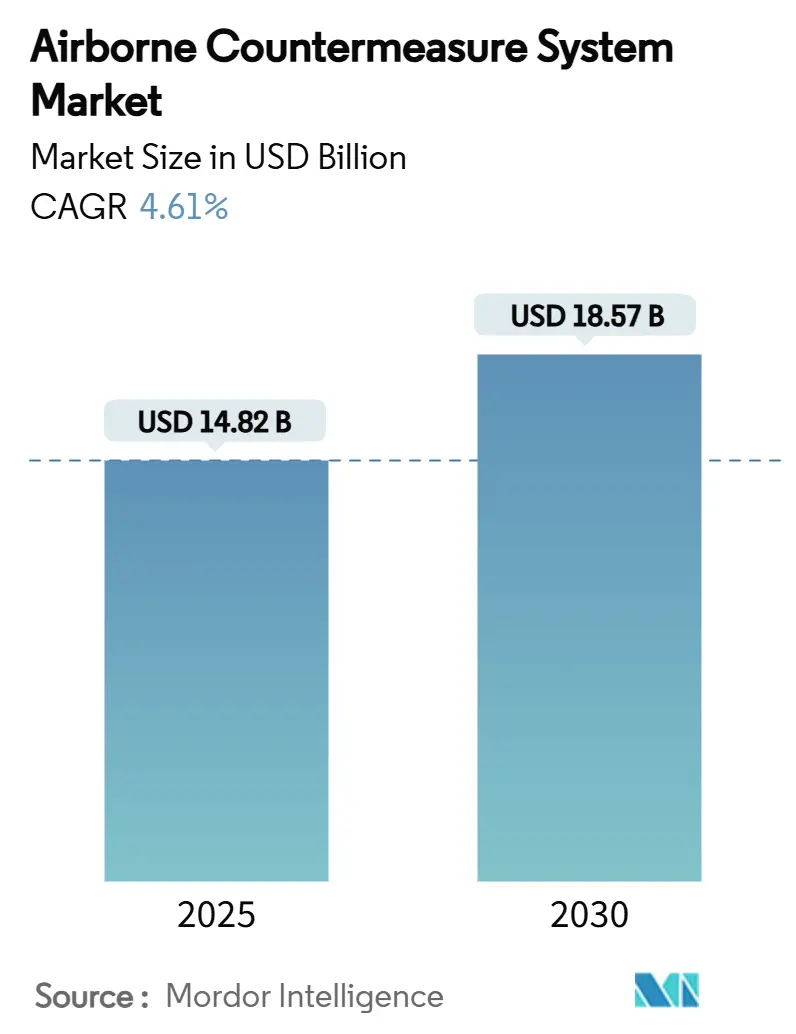

| 市場規模 (2025) | 14.82 十億米ドル |

| 市場規模 (2030) | 18.57 十億米ドル |

| 成長率 (2025 - 2030) | 4.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空中対抗手段システム市場分析

空中対抗手段システムの市場規模は2025年に148億2,000万米ドルに達し、2030年までに185億7,000万米ドルに拡大すると予測されており、CAGRは4.61%を反映しています。成長の要因は、電子戦への持続的な投資、ソフトウェア定義無線の統合の進展、およびアップグレードを簡素化するモジュール式オープンシステムアーキテクチャへの移行にあります。北米の近代化プログラムおよびアジア太平洋地域の戦力拡大が需要を支える一方、人工知能(AI)アルゴリズムの急速な採用が脅威対応サイクルを再形成しています。主要プライム請負業者のプログラムバックログは中期的な収益の視認性が安定していることを示唆していますが、特殊半導体およびガリウム化合物を巡るサプライチェーンの脆弱性が生産スケジュールに引き続き影を落としています。

主要レポートのポイント

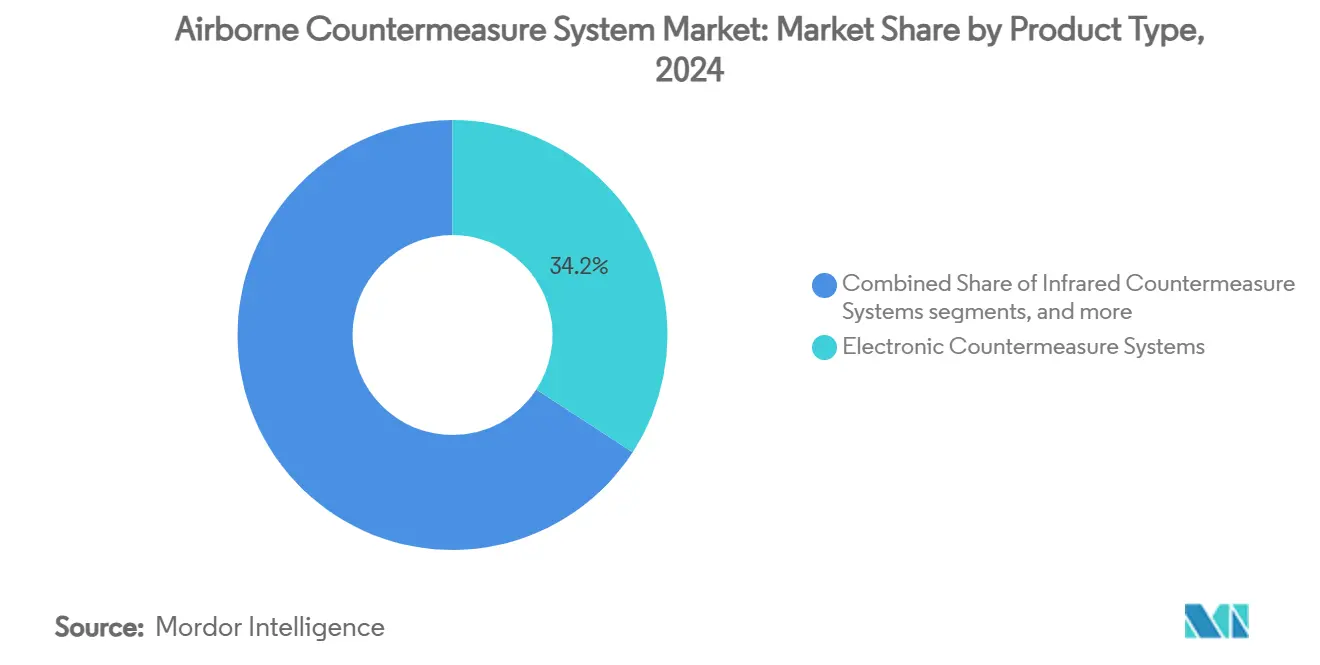

- 製品タイプ別では、電子対抗手段システムが2024年の空中対抗手段システム市場シェアの34.18%を占め、指向性エネルギー対抗手段は2030年にかけてCAGR 7.21%で成長する見込みです。

- プラットフォーム別では、軍用航空機が2024年の空中対抗手段システム市場シェアの60.75%を占め、無人航空機(UAV)は2030年にかけてCAGR 8.10%で成長すると予測されています。

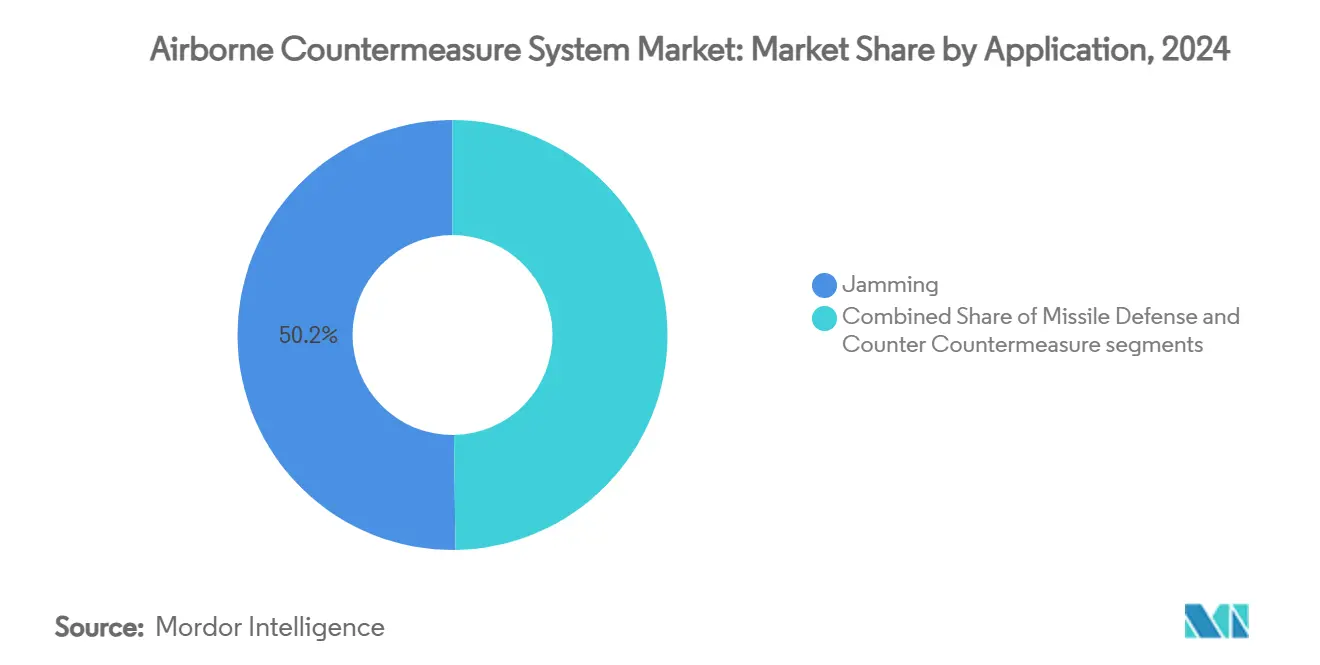

- 用途別では、妨害が2024年の空中対抗手段システム市場規模の50.22%を占め、対対抗手段能力はCAGR 5.76%で成長する見込みです。

- 搭載方式別では、ラインフィット設置が2024年の空中対抗手段システム市場規模の52.10%を占め、レトロフィット統合はCAGR 6.27%で拡大すると予測されています。

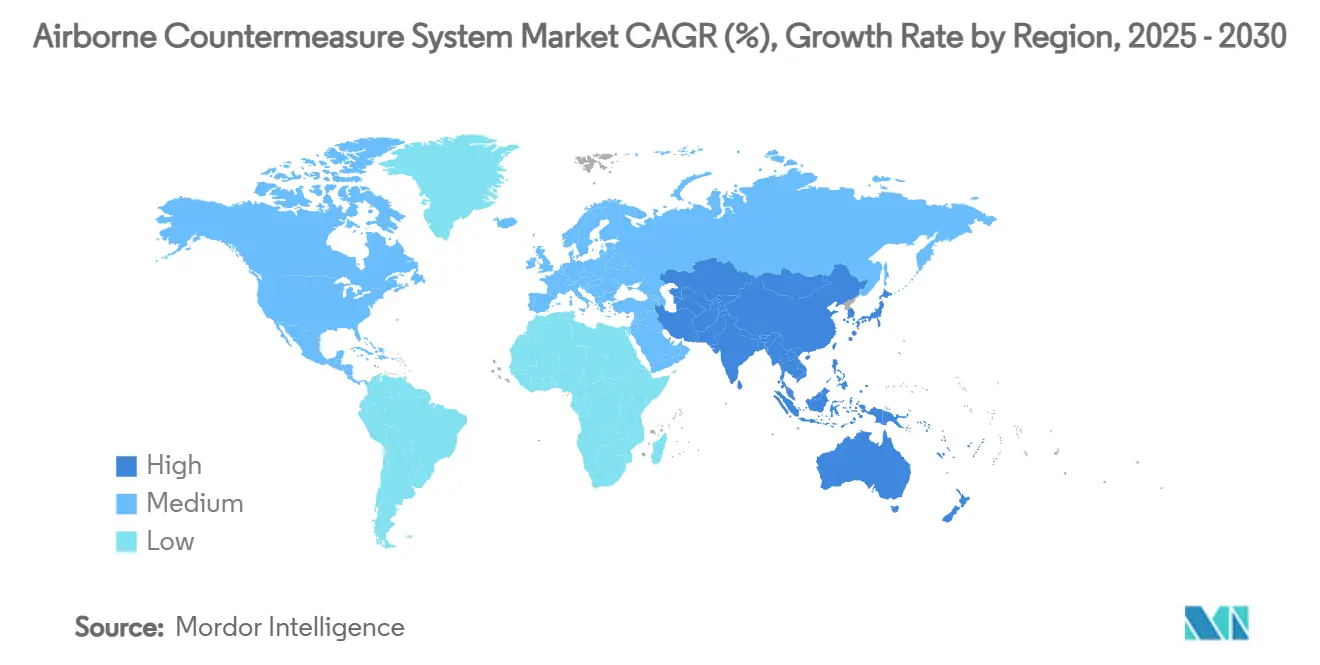

- 地域別では、北米が2024年の収益の37.80%を占めました。一方、アジア太平洋地域はレーダー誘導脅威の複雑性と頻度の増大が見込まれており、2030年にかけてCAGR 6.80%での成長が予測されています。

世界の空中対抗手段システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レーダー誘導脅威の複雑性と頻度の増大 | +1.5% | 東欧、南シナ海、世界全体 | 中期(2〜4年) |

| 航空機生存性および電子戦アップグレードへの防衛支出の拡大 | +1.2% | 北米、EU、アジア太平洋 | 長期(4年以上) |

| 次世代戦闘航空機プラットフォームの取得加速 | +0.8% | 世界全体 | 長期(4年以上) |

| 地政学的不安定の高まりによる対抗手段技術の迅速な展開 | +0.7% | アジア徐平洋、中東・アフリカ | 短期(2年以内) |

| 低コストの徘徊型弾薬の広範な使用による搭載型妨害能力への需要拡大 | +0.6% | ウクライナ、中東、世界全体 | 中期(2〜4年) |

| モジュール式オープンシステムアーキテクチャの採用による対抗手段システムのシームレスなアップグレードの実現 | +0.4% | 北米、EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レーダー誘導脅威の複雑性と頻度の増大

ウクライナにおける精密誘導弾薬に対するロシアの電子戦(EW)の成功は、レーダー誘導脅威が進化するペースを浮き彫りにしました。敵の센서は現在、広い周波数帯域にわたって動作し、オンデマンドで波形を切り替えるため、サプライヤーはAI駆動の信号処理エンジンと組み合わせた広帯域妨害装置の開発を迫られています。Lockheed Martinの対ドローンスイートは、搭載型機械学習(ML)モデルがミリ秒単位で適応型レーダーを検出・分類・妨害できることを示しています。[1]D. Fretay、「Lockheed MartinがAI駆動の対ドローン技術を発表」、Army Recognition、armyrecognition.com 南シナ海および東欧での運用試験は、迅速なソフトウェア更新をサポートする柔軟なアーキテクチャの必要性を検証しています。その結果、認知的電子戦機能は研究室から空中対抗手段システム市場全体の量産プログラムへと移行しつつあります。

航空機生存性および電子戦アップグレードへの防衛支出の拡大

世界の軍事支出は2024年に2兆4,900億米ドルに増加し、その勢いが航空機生存性予算を直接押し上げています。[2]ストックホルム国際平和研究所、「世界の軍事支出が2兆4,900億米ドルに達する」、sipri.org 米海軍は、EA-18G グラウラー艦隊の刷新に向けた大規模な取り組みの一環として、次世代妨害装置低帯域ポッドに関してL3Harris Technologies, Inc.に5億8,700万米ドルを発注しました。アジア太平洋地域では、日本が防衛予算を21%増の553億米ドルに増額し、電子戦航空電子機器に資金を配分しました。欧州の需要もこのトレンドを反映しており、Saabはドイツのユーロファイターへのアレクシス・スイートの受注を確保し、NATOの共同生存性基準へのコミットメントを示しました。これらの持続的な配分は、プライム請負業者を景気循環的な支出ショックから緩衝する複数年にわたる収益パイプラインを生み出しています。

地政学的不安定の高まりによる対抗手段技術の迅速な展開

緊急の作戦ニーズが取得サイクルを短縮しています。台湾の3億6,020万米ドルの徘徊型弾薬発注は、より短い期間内に即応防衛を展開するという地域のコミットメントを強調しています。紅海の安全保障パトロール中、ギリシャはCENTAUR対UAVシステムで空中脅威を無力化し、実任務における非動力学的迎撃コンセプトの運用成熟度を実証しました。同様の緊迫感が、CACIからのCAD 1億6,900万(約1億2,312万米ドル)のドローン防衛調達というカナダの決定を支えており、即戦力ソリューションの広範な採用を反映しています。実証済みの相互運用可能なキットを迅速に出荷するベンダーは、空中対抗手段システム市場全体で入札上の優位性を享受しています。

低コストの徘徊型弾薬の広範な使用による搭載型妨害能力への需要拡大

低コストのシャヘド136クラスのドローンの急増により、空軍はコスト曲線を再考せざるを得なくなっています。数百万ドル相当のインターセプターが数千ドルの標的に対して消費されているのです。米国のLUCASカミカゼドローンプログラムは、任務ニーズに合わせた電子戦ペイロードの交換を可能にするオープンアーキテクチャ設計で対応しています。飛行試験のフィードバックは、搭載型妨害装置が複数の飛来ドローンを同時に妨害でき、それによって交戦コストを削減し、より高価値の脅威に対して動力学的資産を温存できることを示しています。その結果、メーカーは新型航空機の生産ロットの基本機能として、マルチバンド妨害アンテナとコンパクトな電力増幅器モジュールを組み込んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い取得コストおよびシステム統合コスト | −0.9% | 世界全体 | 長期(4年以上) |

| UAVおよびコンパクトな空中プラットフォームにおける厳格なSWaP制約 | −0.7% | アジア太平洋、北米、世界全体 | 中期(2〜4年) |

| 防衛調達プロセスにおける長期化する調達タイムライン | −0.5% | 北米、EU | 長期(4年以上) |

| 妨害効果を低下させる電磁スペクトルの混雑の増大 | −0.3% | 世界中の競合地帯 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い取得コストおよびシステム統合コスト

複雑な電子機器、インフレ、および半導体不足がプログラムコストを押し上げています。米国防総省のアナリストは、5年以内に購買力が最大1,000億米ドル低下する可能性を警告しており、機関は全艦隊のアップグレードよりも特定の能力を優先せざるを得なくなっています。統合上の課題も摩擦を生じさせています。L3Harris Technologies, Inc.のバイパーシールドスイートは、2025年の初飛行前にAPG-83レーダーシステムとの複数年にわたる相互運用性テストを必要としました。特にガリウムを基盤とする重要なチップに対する関税と輸出規制は、リードタイムを延長し、材料コストを増加させています。これらの圧力が合わさって、空中対抗手段システム市場の堅調な見通しを抑制しています。

妨害効果を低下させる電磁スペクトルの混雑の増大

5Gの都市展開、衛星インターネットコンステレーション、および拡大する軍事ネットワークが混雑した運用環境を生み出し、妨害の効力を希薄化しています。現代の対抗手段スイートには、日和見的な「静寂」ギャップを特定し、必要な場所に正確にエネルギーをシフトできるリアルタイムのスペクトル分析ツールを含める必要があります。AI対応のマネージャーは電力を動的に割り当て、民間通信への干渉を避けながら任務の有効性を維持します。次世代グラウラー航空機でのフィールド試験は、アジャイルビームフォーミングアンテナで動作するソフトウェア定義無線が、規制上の排出制限に違反することなく妨害効果を回復できることを示しています。ビッグデータ分析への継続的な研究開発投資は、優位性を維持するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電子システムが主導し、指向性エネルギーが台頭

電子対抗手段システムは最大の収益貢献を生み出し、空中対抗手段システム市場における2024年の売上の34.18%を占めました。採用は、新たな発信源に対する迅速な再プログラミングを可能にする成熟した窒化ガリウム(GaN)送信機とソフトウェア定義無線によって推進されています。2025年から2030年の期間にわたって、段階的なソフトウェア更新により、コストのかかるハードウェア交換を必要とせずに関連性を維持することが期待されており、それによって主要プライム企業のインストールベースの粘着性が強化されています。

指向性エネルギー対抗手段ソリューションは最も急速な成長を示しており、レーザーベースの防御ポッドが艦載航空機のプロトタイプから限定的な運用能力へと移行するにつれて、CAGR 7.21%を記録しています。小型の電力貯蔵モジュールと高度な熱管理サブシステムがプラットフォーム統合の障壁を低下させ、米海軍航空司令部からの新規受注を促進しています。赤外線対抗手段スイートと消耗型デコイは、BriteCloud 218および類似のペイロードに関する米空軍および米海軍の契約に支えられ、引き続き基本的な需要を享受しています。これらの製品クラスターが合わさって、空中対抗手段システム市場の回復力のある軌跡を支えています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:軍用航空機の優位性とUAVの加速

軍用固定翼艦隊は2024年の支出の60.75%を占め、F-15EX、F-16ブロック70/72、およびF/A-18ブロックIIIのレトロフィットサイクルに支えられています。戦闘機アップグレードパッケージは、認証と物流を合理化するために、広帯域妨害装置、脅威警告受信機、および消耗型デコイを統合キットにまとめることが増えています。輸送機および特殊任務機は、2025年に発注されたモロッコ王立空軍のC-130プロジェクトなど、艦隊全体の維持計画を通じて量を増やしています。

無人航空機(UAV)は最もダイナミックなプラットフォームカテゴリーを代表しており、CAGR 8.10%で拡大しています。インド太平洋の空軍による中高度長時間滞空(MALE)UAVへの投資の増加が、軽量・低電力の妨害ソリューションへの要件を鋭くしています。小型化されたGaN増幅器とコンフォーマルアンテナの進歩により、メーカーは航続距離を損なうことなく厳格なサイズ・重量・電力基準を満たすことができます。したがって、空中対抗手段システム市場は並行した需要曲線を見ています。レガシー有人航空機への大規模なレトロフィット契約と、自律型プラットフォームを中心とした活発な新規スタートプログラムです。

用途別:妨害のリーダーシップと対対抗手段の成長

妨害はリーダーシップの地位を維持し、2024年の空中対抗手段システム市場収益の50.22%を占めました。レーダー、通信、およびナビゲーションチャネルを劣化させるマルチバンドポッドは、空中自己防衛ドクトリンの礎石であり続けています。Northrop Grummanの1億7,600万米ドルの無線周波数対抗手段受注は、広帯域電子攻撃能力への米空軍の持続的なコミットメントを例示しています。

対対抗手段(CCM)機能は最も急速に成長している用途であり、CAGR 5.76%を記録しています。これらのモジュールは敵の妨害を検出し、リアルタイムで波形を適応させます。これは、敵が周波数ホッピングとAI対応の欺瞞戦術を統合するにつれて不可欠な要件となっています。高度なCCMスイートは、友軍のデータリンクを意図しない干渉から保護し、統合全領域指揮統制(JADC2)の目標を支援します。攻撃的妨害と防御的CCMの両方への二重の重点は、プライム請負業者のソリューションポートフォリオを拡大し続け、空中対抗手段システム市場の堅牢性を強化しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

搭載方式別:ラインフィットの優位性とレトロフィットの加速

ラインフィットプログラムは2024年の収益の52.10%のシェアで支配し、新型航空機メーカーの間での生存性設計哲学を反映しています。韓国のKF-21などのクリーンシートプラットフォームは、後の改修の必要性を減らすために、分散開口アレイと組み込み自己防衛電子機器を最初から組み込んでいます。工場統合ソリューションへの転換は、数十年にわたる維持収益を確保し、空中対抗手段システム市場の構造的強さを強調しています。

レトロフィット作業パッケージは、B-52などの機体が最大9億4,700万米ドルの契約の下で生存性アップグレードを受け続けるにつれて、CAGR 6.27%で加速すると予測されています。レトロフィットは交換コストを発生させることなくプラットフォームの関連性を延長します。これは、戦略的ニーズと財政的現実のバランスを取る中で政府が採用しているモデルです。しかし、エンジニアリングの複雑さは、新しいデジタルアーキテクチャをアナログ時代の航空電子機器に統合することに熟練した統合業者にとって、収益性の高い高マージンの機会を生み出しています。

地域分析

北米は2024年に37.80%で最も重要な貢献者であり続け、米国防総省の集中的な電子戦再資本化アジェンダによって押し上げられました。北米では、5億8,700万米ドルの次世代妨害装置契約、ボーイングの6億1,500万米ドルの電子防護受注、およびカナダのCAD 1億6,900万(約1億2,312万米ドル)の対ドローンイニシアチブが地域投資の規模を示しています。米国の空中対抗手段システム市場は、F-35、B-21、および将来の垂直離着陸プログラムのブロックアップグレード経路が進むにつれて、中一桁台の成長を維持すると予測されています。

アジア太平洋は最も急速に拡大する地域であり、CAGR 6.80%を記録しています。日本の過去最高の553億米ドルの防衛予算、台湾の徘徊型弾薬の購入、およびインドの電子戦レトロフィットの発注は、電磁スペクトル優位性への地域のコミットメントの高まりを示しています。KF-21などの国産戦闘機の開発が国内サプライチェーンに活力を与えています。オーストラリアの数十億ドル規模のAUKUSフレームワークは、海上哨戒機および攻撃機にわたる追加の空中電子戦アップグレードを約束しています。これらの促進要因が合わさって、世界の増分支出の不均衡なシェアを維持しています。

欧州は、ドイツのユーロファイターアレクシス、ギリシャのCENTAUR対UAVの運用展開、およびイタリアのF-35デコイプログラムへの支援という成熟した能力セットと刷新のバランスを取っており、安定したパイプラインの視認性を確認しています。NATO全体の相互運用性基準は、加盟国がSOSAなどの共通アーキテクチャの選択を採用することを促し、大西洋を越えた技術移転を簡素化しています。中東・アフリカでは、持続的な紛争と非対称の空中脅威が統合自己防衛スイートへの支出を促進しており、空中対抗手段システム市場における地域のフットプリントを徐々に拡大しています。

競合状況

空中対抗手段システム市場は適度に集中しており、上位5社のサプライヤーが2024年の収益の50%以上を占めています。戦略的差別化は、設計サイクル時間を短縮するモジュール式でソフトウェアアップグレード可能なアーキテクチャの提供にかかっています。L3Harris Technologies, Inc.は、米海軍および空軍からの10億米ドルを超える複数の受注に支えられ、ミッションシステム統合における規模の優位性を体現しています。Lockheed Martinは、センサーとエフェクターのリアルタイムオーケストレーションを約束するAI対応の対ドローンポートフォリオを通じて、ホワイトスペースのポジションを切り開いています。

技術採用のペースは、生産量よりも市場シェアのシフトを促進しています。GaN、デジタル無線周波数メモリ、および認知的電子戦アルゴリズムに投資するサプライヤーは、高マージンのフォローオンアップグレード契約を獲得しています。ESCO TechnologiesによるUltra MaritimeのSignature ManagementおよびPower事業の5億5,000万米ドルでの2025年の買収は、署名管理サブシステムに不可欠な独自の知的財産を確保することを目指すコンポーネントスペシャリスト間の継続的な統合を示しています。[3]ESCO Technologies、「ESCOがUltra Maritimeユニットを5億5,000万米ドルで買収へ」、investing.com 一方、中国のガリウム輸出規制を受けてサプライチェーンの回復力が競争基準となっており、プライム請負業者は地政学的リスクをヘッジするために代替材料の認定とデュアルソーシングを進めています。

新規参入者には、CMOSSおよびSOSA仕様に準拠したオープンスタンダードハードウェアを提供するソフトウェア定義無線スタートアップが含まれます。彼らのアジャイルな開発サイクルは、長期的な社内研究開発なしに能力ギャップを埋めようとするティア1プライムを引き付けています。認証の厳格さと統合の複雑さは、確立された飛行試験インフラを持つ既存企業に引き続き有利に働き、空中対抗手段システム市場の適度な集中プロファイルを維持しています。

空中対抗手段システム産業のリーダー

BAE Systems plc

RTX Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:BAE Systemsは、限定暫定ミサイル警告システム(LIMWS)プログラムの下、米陸軍への400台の2色高度警告システム(2CAWS)の納入を完了しました。汎用、大型輸送、および攻撃ヘリコプター向けに設計されたこのシステムは、ミサイル脅威への対抗と陸軍人員の保護において戦闘効果を実証しました。

- 2024年2月:BAE Systemsは、AN/AAR-57共通ミサイル警告システム(CMWS)に関して米陸軍から1億1,400万米ドルの対外有償軍事援助(FMS)契約を獲得しました。これらのシステムは、AH-64アパッチ、CH-47チヌーク、UH-60ブラックホークヘリコプターを含む艦隊および新規取得航空機を保護します。

- 2024年1月:米国防総省(DoD)はNorthrop GrummanにKC-135航空機へのLAIRCMジェネレーション3ポッドを設置する1,650万米ドルの契約を発注しました。高強度レーザービームを使用するこのシステムは、MANPADSシステムからの飛来赤外線ミサイルを検出し、脅威を評価し、ミサイルの熱追尾コンポーネントを無力化します。

世界の空中対抗手段システム市場レポートの範囲

| 電子対抗手段システム |

| 赤外線対抗手段システム |

| 指向性エネルギー対抗手段システム |

| 消耗型および曳航型デコイ |

| チャフおよびフレアディスペンサー |

| ミサイル警告システム |

| レーザー警告受信機 |

| 統合自己防衛スイート |

| 軍用航空機 | 戦闘機 |

| 特殊任務機 | |

| 輸送機 | |

| 練習機 | |

| 軍用ヘリコプター | |

| 無人航空機(UAV) |

| 妨害 |

| ミサイル防衛 |

| 対対抗手段 |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 製品タイプ別 | 電子対抗手段システム | ||

| 赤外線対抗手段システム | |||

| 指向性エネルギー対抗手段システム | |||

| 消耗型および曳航型デコイ | |||

| チャフおよびフレアディスペンサー | |||

| ミサイル警告システム | |||

| レーザー警告受信機 | |||

| 統合自己防衛スイート | |||

| プラットフォーム別 | 軍用航空機 | 戦闘機 | |

| 特殊任務機 | |||

| 輸送機 | |||

| 練習機 | |||

| 軍用ヘリコプター | |||

| 無人航空機(UAV) | |||

| 用途別 | 妨害 | ||

| ミサイル防衛 | |||

| 対対抗手段 | |||

| 搭載方式別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

空中対抗手段システム市場の現在の価値はいくらですか?

空中対抗手段システムの市場規模は2025年に148億2,000万米ドルであり、2030年までに185億7,000万米ドルに達すると予測されており、CAGR 4.61%を反映しています。

どの製品セグメントが現在市場をリードしていますか?

電子対抗手段システムが2024年の収益の34.18%でトップの地位を占めています。

なぜアジア太平洋が最も急速に成長している地域なのですか?

日本の21%増を含む防衛予算の増加と台湾の調達加速、および国産戦闘機プログラムが相まって、地域のCAGR 6.80%を牽引しています。

無人航空機は需要にどのような影響を与えていますか?

UAV艦隊は軽量の妨害および自己防衛スイートを必要とし、プラットフォームセグメントをCAGR 8.10%に押し上げています。

2030年までに競争優位性を形成する技術は何ですか?

GaN電力増幅器、AI対応の認知的電子戦アルゴリズム、およびモジュール式オープンシステムアーキテクチャが、今後の契約全体にわたる主要な差別化要因です。

最終更新日: