商業用ヘリコプター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 7.13 十億米ドル |

| 市場規模 (2031) | 9.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用ヘリコプター市場分析

商業用ヘリコプター市場規模は、2025年の68億米ドルから2026年には71億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率4.85%で2031年までに90億3,000万米ドルに達すると予測されています。この成長は、洋上風力発電の急速な建設拡大、緊急医療輸送フリートのアウトソーシングへの転換、および次世代双発エンジン設計を優遇する厳格な騒音規制によってもたらされています。契約面では、CHCヘリコプターによるÖrstedとの北海・バルト海クルー輸送に関する複数年契約、NHVグループによるVestasへの新規配備、そしてGlobal Medical Responseによる2025年1月の単独操縦計器飛行方式対応Airbus H140 28機の購入が勢いを示しています。重型双発機の採用拡大は、記録的な山火事シーズンを背景に、米国連邦・州政府機関が2025年向けに1億8,000万米ドルの専用使用契約を締結し、2024〜2025年にかけてCAL FIREがSikorsky S-70i ファイアホーク7機を受け入れたことにも表れています。OEMは持続可能燃料およびハイブリッド電動改修に向けた体制を整えており、Bellは2024年に505型機で100%持続可能航空燃料(SAF)による700時間超の飛行を実施し、Airbusは2024年9月にH225でニートSAF運用を実証しました。

レポートの主要ポイント

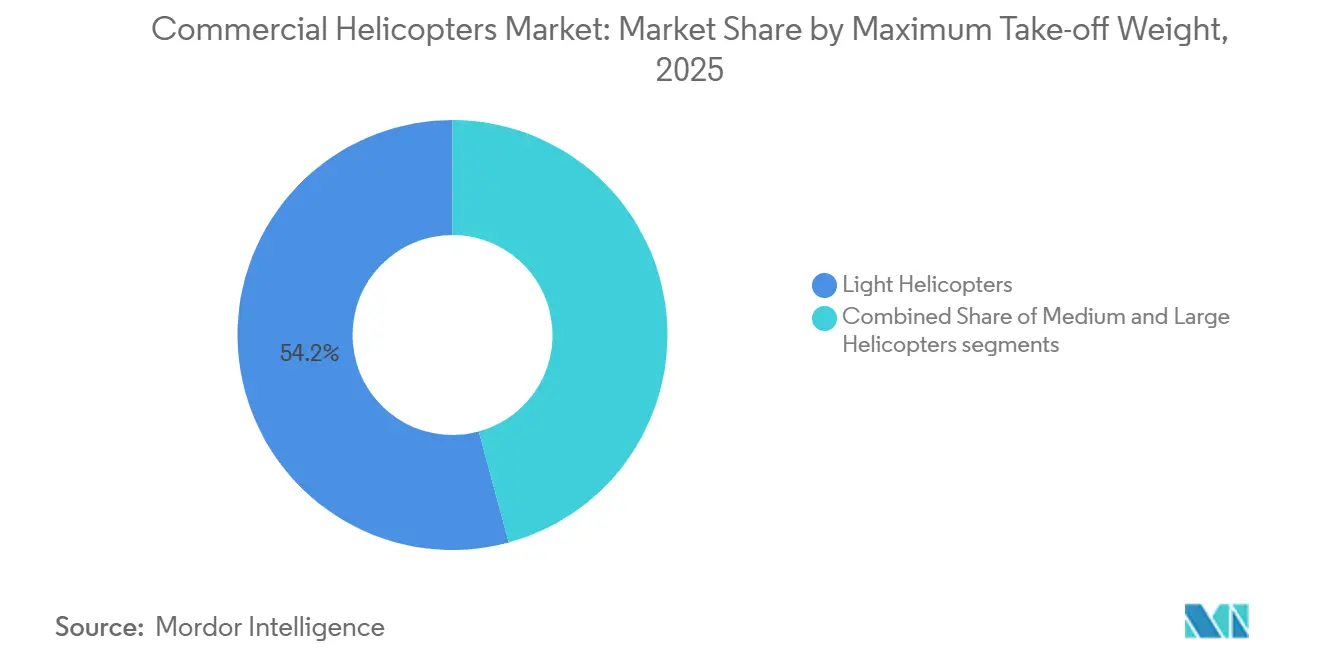

- 最大離陸重量別では、3.1トン未満の軽量ヘリコプターが2025年の商業用ヘリコプター市場シェアの54.21%を占め、9トン超の重型機は2031年にかけて年平均成長率6.92%で拡大すると予測されています。

- エンジン数別では、単発ローター機が2025年の商業用ヘリコプター市場シェアの63.34%を占め、双発機は2031年にかけて6.27%の成長が見込まれています。

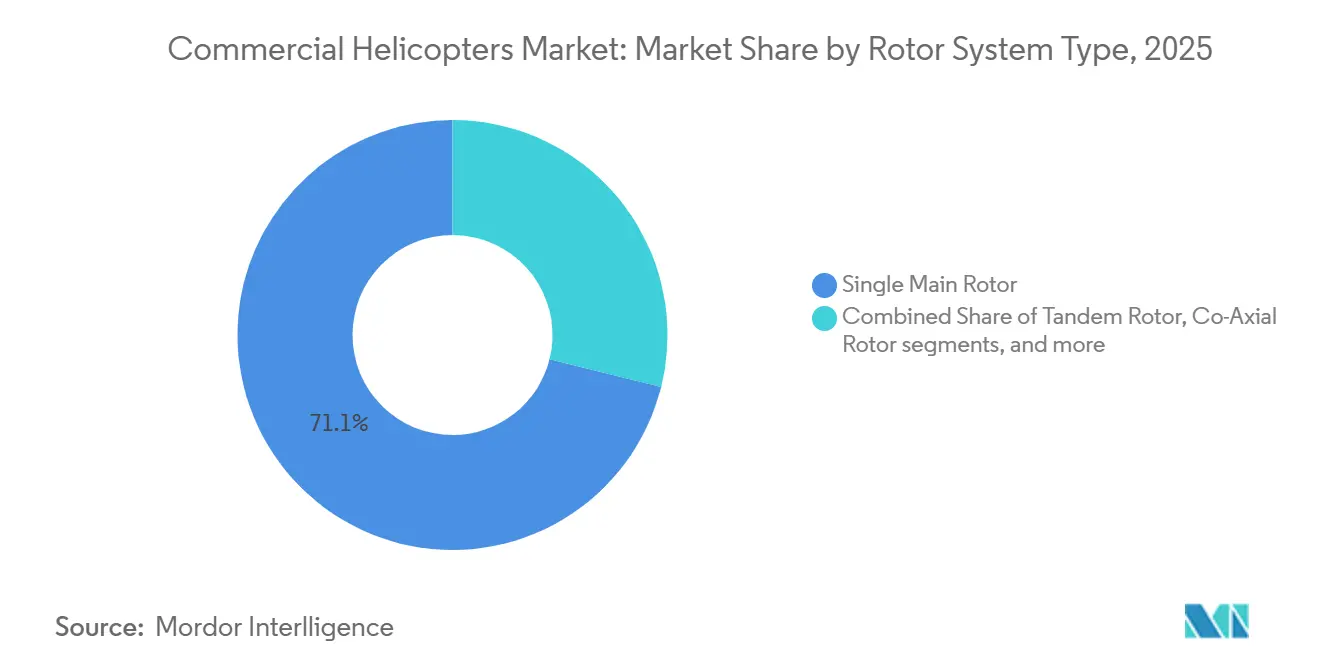

- ローターシステムタイプ別では、シングルメインローター設計が2025年の納入機数の71.12%を占め、チルトローター構成は2031年にかけて年平均成長率9.21%で推移する見通しです。

- 最終用途別では、洋上石油・ガスが2025年に35.11%のシェアを維持し、緊急医療サービスは2031年にかけて年平均成長率7.31%で拡大すると予測されています。

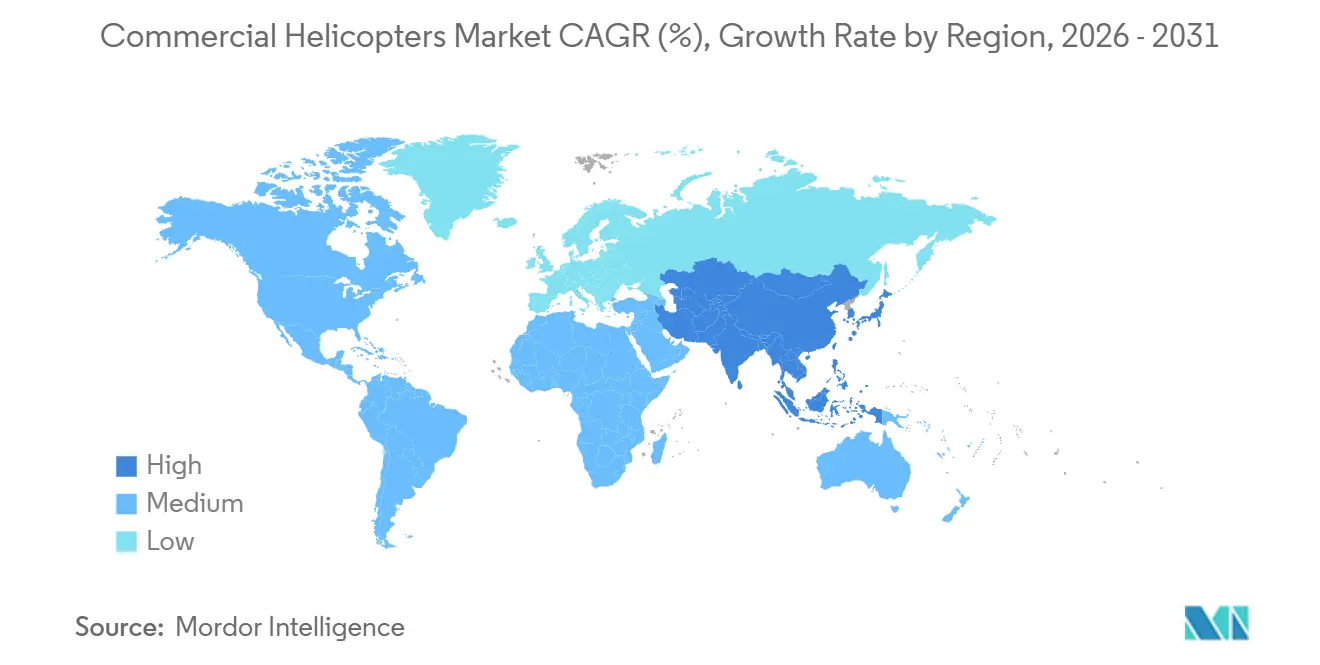

- 地域別では、北米が2025年の収益の39.78%を占めましたが、アジア太平洋地域は2026年〜2031年にかけて最も高い年平均成長率7.55%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業用ヘリコプター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 洋上風力発電所の急速な拡大によるミッション範囲の拡大 | +0.8% | 欧州(北海、バルト海)、アジア太平洋(台湾、日本、韓国)、北米(米国東海岸) | 中期(2〜4年) |

| HEMSのアウトソーシングによる専用双発機へのフリート転換 | +0.9% | 北米、欧州(英国、ドイツ、フランス) | 短期(2年以内) |

| 老朽化フリートに対応するモダナイゼーションの波 | +0.7% | グローバル(北米および欧州に集中) | 中期(2〜4年) |

| 混雑都市でのVIPおよびチャーター飛行の普及 | +0.5% | 中東(アラブ首長国連邦、サウジアラビア)、アジア太平洋(中国、インド)、南米(ブラジル) | 長期(4年以上) |

| 山火事の気候変動による増加が空中消火契約を支援 | +0.6% | 北米(米国西部、カナダ)、欧州(地中海)、オーストラリア | 短期(2年以内) |

| ハイブリッド電動、SAF対応、チルトローター技術の商業化 | +1.2% | グローバル(北米および欧州での早期採用) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

洋上風力発電所の急速な拡大によるミッション範囲の拡大

2024〜2025年に承認された米国大西洋岸の8つの洋上風力プロジェクトは、タービンが最大出力に達した際に年間7,000時間超のクルーおよび技術者輸送フライトを必要とし、これにより事業者は原油価格変動のリスクから保護されます。[1]海洋エネルギー管理局、「大西洋洋上風力プロジェクト」、boem.gov 欧州の需要はすでに顕在化しており、Airtelisは2024年6月に北海業務向けにAirbus H145 D3型機8機を発注し、90分フライトにおける低キャビン振動を理由として挙げています。LeonardoのAW169もNHVグループを通じてVestasとの複数年チャーター契約を確保しており、ÖrstedはHeliServiceの大西洋カバレッジを2029年まで延長しました。これらの契約は5〜7年の収益源を確保し、ミッションポートフォリオを多様化します。

HEMSのアウトソーシングによる専用双発機へのフリート転換

病院によるヘリコプター資産の売却が、ヘリコプターフリートの更新を加速させています。Global Medical Responseによる2025年1月のAirbus H-140型機28機(オプション15機追加)の購入は、Life Flight Houstonが2025年3月にH-160プラットフォームを選択した際と同じ資本コストの論理に基づいています。計器飛行方式認定の双発機は、単独操縦による計器飛行条件下での運航を可能にするため、保険料を削減しスケジュール管理を簡素化します。アウトソーシングフリート全体での標準化されたアビオニクスは、パイロット不足が深刻な中で訓練サイクルを短縮します。

老朽化フリートに対応するモダナイゼーションの波

2010年以前の機体は疲労損傷が生じやすく、ADS-B改修コストも高いため、代替の方が経済的な選択肢となっています。Robinsonは2024年に312機を納入し、多くのR66タービン機がユーティリティおよび訓練ミッション向けにピストン駆動のR44を代替しました。リース返却データも同様の傾向を示しており、Milestone Aviationは2024〜2025年にポートフォリオの22%がリース期間を終了し、単発エンジン契約を延長するのではなく新型双発機に移行したと報告しています。OEMの生産安定性は、新規ミッションと同様に代替需要にも依存しており、今後10年間にわたって商業用ヘリコプター市場を支えています。

混雑都市でのVIPおよびチャーター飛行の普及

Bladeは2024年にマンハッタン空港路線で4万7,000人の有料乗客を輸送し、前年比31%増を記録しました。また、2026年の運航に向けてマイアミおよびロサンゼルスでバーティポートパートナーシップを開始しています。ブラジルのANACは2024年にサンパウロで210万回のヘリコプター移動を記録し、道路通勤が90分を超えるメガシティにおける潜在需要を浮き彫りにしました。Airbus H145などの軽量双発機は、キャビンの静粛性と計器飛行方式対応能力を兼ね備えており、事業者が騒音規制の厳しい都市部での夜間スロットを確保することを可能にします。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 運営コストのインフレによるマージン圧迫 | -0.6% | グローバル(欧州および北米で深刻) | 短期(2年以内) |

| パイロット供給不足による稼働率の制限 | -0.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 世界的な騒音・排出認証基準の厳格化 | -0.4% | 欧州(欧州航空安全機関)、北米(米国連邦航空局)、アジア太平洋(中国民用航空局) | 長期(4年以上) |

| 軽量セグメントにおける電動垂直離着陸機および長距離ドローンによる代替リスク | -0.3% | 北米、欧州、アジア太平洋の都市回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

運営コストのインフレによるマージン圧迫

北米における2024年のジェットA燃料の平均価格は1ガロンあたり3.20米ドルと、2023年比で14%上昇し、部品インフレにより同期間の整備引当金が16%増加しました。HEMSフリートの機体・賠償責任保険は夜間計器飛行方式の保険請求を受けて2024〜2025年に18%上昇し、小規模事業者は割引交渉に必要な規模を欠いています。これらの圧力は、グラスコックピット改修やSAF採用などの任意的なアップグレードを抑制しています。

パイロット供給不足による稼働率の制限

米国労働統計局は2030年まで米国のヘリコプターパイロットが年間6%不足すると予測しており、ヘリコプター協会インターナショナルの調査では事業者の68%が現在欠員を抱えていることが示されています。[2]ヘリコプター協会インターナショナル、「2025年運営コスト調査」、rotor.org 飛行時間2,000時間以上の機長には2万5,000米ドルの採用ボーナスが支給されていますが、訓練パイプラインが年間生産するパイロットは3,200人にとどまり、需要の4,500人を大きく下回っています。北米のHEMSフリートの一部では、乗務員の確保待ちで航空機が地上待機となるため、稼働率が70%を下回る状況が見られます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最大離陸重量別:洋上および消火需要を背景に重型機がシェアを拡大

軽量ヘリコプターは2025年の商業用ヘリコプター市場シェアの54.21%を維持し、主に飛行学校および牧場事業者向けのRobinson R44およびR66の納入によって牽引されました。[3] 中型双発機は洋上石油、HEMS、および企業ミッションに対応し、9トン超の重型機は洋上風力および消火契約の増加を背景に2031年にかけて年平均成長率6.92%を記録すると予測されています。Airbus H225スーパープーマは2,500時間のTBO延長後、2024〜2025年に9件の重量物輸送受注を獲得し、SikorskyのS-92は2025年3月にBristow Groupから12機の受注を獲得しました。

重型ヘリコプターは商業用ヘリコプター市場規模の約18%を占めており、政府が複数年の空中消火契約をまとめて発注するにつれてこの割合は上昇すると見込まれています。EricksonのS-64スカイクレーンに対する9機のバックログは2027年まで続いており、持続的な需要を示しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンジン数別:HEMSおよび洋上ミッションにおける双発冗長性がプレミアムを形成

単発エンジン機は2025年の納入機数の63.34%を占め、訓練およびユーティリティ用途への価格面での参入障壁を提供しています。一方、保険会社が洋上および夜間飛行における冗長性を義務付けるにつれて、双発エンジン機は6.27%の成長を遂げています。Airbusは2024年にH135およびH145を合計187機納入し、その多くがHEMSサービスに投入されました。LeonardoはAW139を52機、AW169を28機、洋上風力およびVIPフリート向けに出荷しました。

双発エンジンヘリコプターは2025年の商業用ヘリコプター市場規模の36%を占め、単機価格が平均2.5倍高いことから、2030年までに収益面で単発エンジンヘリコプターを上回ると予測されています。

ローターシステムタイプ別:チルトローターの商業化が速度への期待を再定義

シングルメインローター機体は機械的なシンプルさと部品の共通性から71.12%のシェアで依然として主流を占めています。しかし、AW609チルトローターの登場により、150海里の洋上区間でのクルー輸送時間を半減させる275ノットの巡航速度が実現されました。チルトローターの納入機数は2031年にかけて9.21%拡大すると見込まれており、ローターカテゴリーの中で最高の成長率となっています。

チルトローター参入機は2031年の商業用ヘリコプター市場規模のうちy百万米ドルを獲得すると予測されていますが、パイロット訓練および整備の複雑さが初期採用を抑制しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

最終用途別:HEMSが洋上を抜いて最速成長ミッションに

洋上石油・ガスは2025年に35.11%のシェアを維持しましたが、エネルギー大手が再生可能エネルギーへの注力を強めるにつれてフライト時間の成長は横ばいとなっています。緊急医療ミッションはGlobal Medical Responseの28機H140発注やSTAT MedEvac、スタンフォード・ヘルスケアでの同様の調達を背景に、年平均成長率7.31%の予測を記録しています。都市部の渋滞を背景に企業・VIP輸送も増加しており、Bladeの6機目のAW109が2025年4月に就航し、Falcon Aviationが2025年3月にアブダビのシャトル路線向けにAW139を3機追加しました。

HEMSは2025年の商業用ヘリコプター市場規模の18%を占めており、現在の受注残が維持されれば2028年までに洋上石油を上回る位置づけにあります。

地域分析

北米は2025年の収益の39.78%を占め、世界最密のHEMSネットワークとメキシコ湾の安定した操業に支えられています。CAL FIREによるS-70i受け入れおよび米国森林局の契約拡大は、公共部門の需要を裏付けています。チルトローターおよび電動垂直離着陸機の認証における米国連邦航空局のリーダーシップは、次世代フリートの早期採用を支援しています。

欧州は、フリート更新を促す厳格な騒音基準と洋上風力の急速な発展から恩恵を受けています。REPowerEUの下での2030年に向けた76GWの洋上風力目標は重型双発機の需要を保証し、欧州航空安全機関による第11章の施行が旧型の第8章機体の退役を加速させています。[4]欧州委員会、「REPowerEU洋上風力目標」、ec.europa.eu

アジア太平洋地域は年平均成長率7.55%で最も急速に成長しており、中国の低高度経済、インドの都市モビリティ計画、日本の災害対応アップグレードによって牽引されています。AVICのAC352納入およびPawan Hansによる10機のBell 407GXi発注は、国内および輸入の成長チャネルを示しています。

規制環境

民間ヘリコプター運航は、FAA(米国)やEASA(欧州)などの規制当局による耐空性および運航規則によって統制されている。近年の認証における重点は、耐衝撃性、アビオニクス統合、およびIFRアクセスを左右する手順へと徐々に移行している。欧州では、EASAが2024年12月に決定2024/010/RによりCS-26 Issue 5を最終化し、回転翼機に対する耐衝撃燃料システム要件を発効させ、その実施は2025年初頭からの認証時期に連動している。これにより、運航者とOEMは適合新造機とレトロフィットのスケジュールを中心に計画を立てる必要に迫られている。

米国では、FAAの措置により、訓練および運航の枠組みが厳格化されており、Robinson R-22およびR-44機種に対する特別訓練・経験要件の更新(2025年6月)などが含まれる。FAAはまた、高密度空域における現地手順を改訂し、ヘリコプターと固定翼機トラフィック間の視覚分離への依存を減らした(2025年3月)。これにより、都市部やハブ隣接ミッションにおける手順および装備上の規律が強化されている。インドでも、規制面の支援が調達・接続性計画に反映されており、内閣承認済みの改定UDAN地域接続スキーム(2026年度から2035-36年度をカバーし、支出総額28,840クロールインド・ルピー)には、ヘリコプター接続性と、HAL Dhruvなどの国産プラットフォームを支援する条項が含まれ、これが機隊構成や入札要件に影響を及ぼしている。

バリューチェーン分析

民間ヘリコプターのバリューチェーンは、原材料および階層サプライヤー(構造部材、動的部品、アビオニクス、エンジン)、OEM設計、認証、最終組立、飛行試験、そして納入、資金調達またはリース、運航者による就航開始までを網羅する。本レポートの対象範囲はアフターマーケット収益を除外しているが、部品や主要コンポーネントの入手可能性は、依然として新造機の購買決定や納入ペースに影響を及ぼしており、特にディスパッチ信頼性と予測可能な整備間隔が中心となるオフショア、HEMS、公共サービス用途の運航者にとって重要である。

供給制約は、チェーン全体で価値がどのように創出・獲得されるかを左右している。2023年から2024年にかけて、Sikorsky S-92のメインギアボックス部品の不足が機隊稼働率を制約し、2024年9月にFAAが承認した特定S-92メインギアボックスハウジングの1,200時間の一回限りの寿命延長といった緩和措置につながった。運航者も、任務を維持するため部品の共食い(カニバリゼーション)といった手法を用いた。OEMおよびプライムは同時に、地政学的リスクと供給継続性リスクを低減するため調達戦略を調整しており、2026年3月にはAirbus HelicoptersがH175M派生型向けの欧州サプライチェーン構築を確認した。これは、政府関連入札における産業参加要件や、民間生産のレジリエンス、リードタイムにも波及し得る、より広範なサプライベース現地化への流れを反映している。

競合環境

Airbus Helicopters、Bell Textron、Leonardo S.p.A.、Rostec、Lockheed Martin Corporationは2024〜2025年の世界納入機数の約60%を占め、Robinson Helicopterは軽量ピストン・タービンセグメントの約4分の1を支配しています。Airbusは2024年に民間機330機を納入し、31のサービスセンターに支えられ、120の事業者をHCareパーツ・バイ・ザ・アワープランに登録しています。[5]Airbus Helicopters、「2024年受注・納入実績」、airbus.com Bellは140機を出荷し、ハイブリッド電動の研究開発に注力しています。LeonardoのAW609チルトローターは商業分野で唯一の認定プロペラ機であり、米国連邦航空局の承認が近づく中で製品差別化を提供しています。

競争は現在、推進技術の革新とアフターマーケットの獲得を軸に展開されています。SAF対応、パーツアワープログラム、予知保全アナリティクスは40%超のマージンを生み出しており、新機体販売の15%未満を大きく上回っています。電動垂直離着陸機のディスラプターであるJobyおよびArcherは短距離軽量単発機に対する中期的な脅威をもたらしていますが、インフラ整備の進展により既存OEMには脱炭素化と顧客維持のための時間的余裕があります。

商業用ヘリコプター産業のリーダー企業

Bell Textron Inc.

Lockheed Martin Corporation

Leonardo S.p.A.

Airbus SE

Russian Helicopters (Rostec)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機隊の更新とミッションの多様化は、運航者がより高性能なツインエンジン機や、重量級・スーパーミディアム級プラットフォームを、より優れたIFR運用性と低振動・低騒音特性を理由に正当化できる余地を生み出している。オフショア風力発電の拡大は、測定可能な稼働率の裏付けとなっており、2024年から2025年にかけて承認された8件の米国大西洋岸プロジェクトは、完全稼働時には合計年間7,000飛行時間超を必要とする。これは、北海およびバルト海のクルー移送契約においてすでに見られる複数年契約パターンを裏付けている。同時に、アウトソース型HEMS調達は、標準化されたアビオニクスを備えた専用ツイン機へと機隊構成をシフトさせており、これはGlobal Medical Responseが2025年1月にAirbus H140を28機発注したこと、および2025年向けに1億8,000万米ドル規模の専用契約を含む山火事・SAR分野の公共部門調達によって裏付けられている。2024年から2025年にかけては、CAL FIREがSikorsky S-70i Firehawkの納入を受け、就役させたことも含まれる。

運用上の実現性向上と産業能力の拡大は、従来のオフショア石油・ガス分野を超えて対応可能な市場を広げている。インドは手順設計を通じてヘリコプターのIFRアクセスを推進しており、その中には、DGCAによる国内初のヘリコプター運航向けPinS計器進入方式の承認(2026年7月)が含まれる。これは、天候により制約を受ける空域における稼働率の向上を支援し、改定UDANなどのスキームの下でEMSおよび地域接続路線の採算性を改善し得る。供給側では、受注環境は積極的なプラットフォーム計画と競争を示している。Airbusは2025年の総受注544機、納入392機を報告し(2026年1月)、トルコのSHGMはT625 GOKBEYに民間型式証明を付与した(2026年3月)。新規開発された国産回転翼機の認証は、しばしば価格に敏感で政府要件の影響を受ける民間調達チャネルに、新たな競合機種を加えるものである。

最近の業界動向

- 2026年7月:Airbusは、米国税関・国境警備局向けにH125ヘリコプター10機を供給する契約を最終合意した。この受注は、政府・公共安全ミッションにおける軽量単発機への需要を裏付けるものであり、機隊標準化に伴う生産の継続性、訓練、部品、支援需要を支えるものである。

- 2026年6月:Airbusは、EMSおよびオフショア輸送向けにH145ヘリコプター最大15機を対象とした契約をAvincisと締結した。この契約は、IFR対応ツイン機およびマルチミッション構成への継続的な機隊投資を示すものであり、共通性とライフサイクルサポートプログラムを重視する大規模運航者に対するAirbusのポジショニングを強化するものである。

- 2024年2月:Sikorskyは、575マイルの航続距離を謳ったハイブリッド電動HEX 2ローター・ティルトウィング実証機を発表した。このプログラムは、速度と効率の向上を目指す次世代推進システムおよび機体アーキテクチャへのOEMの注力を浮き彫りにし、民間回転翼機技術の採用に向けた長期的な道筋を示すものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、旅客輸送、オフショアロジスティクス、救急医療サービス、航空作業、観光、法執行、捜索救助などの民間ミッション向けに納入された新造民間ヘリコプターの年間価値と定義され、メーカー移転価格ベースで米ドルにより評価される。

対象範囲の除外事項:中古ヘリコプター取引、軍用回転翼機、アフターマーケットMROおよびサポート収益、eVTOL試作機を除外する。

セグメンテーション概要

- 最大離陸重量別

- 軽量ヘリコプター

- 中型ヘリコプター

- 重型ヘリコプター

- エンジン数別

- 単発エンジン

- 双発エンジン

- ローターシステムタイプ別

- シングルメインローター

- タンデムローター

- 同軸ローター

- チルトローター

- 最終用途別

- 洋上石油・ガス

- 緊急医療サービス(HEMS)

- 企業・VIPチャーター

- 捜索救助・消火

- 空中作業(ユーティリティ、測量、貨物)

- 観光

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を設定し、前提条件を公開されている航空機・航空統計に見える情報と結び付けるために用いられた。民間航空規制当局および登録機関、各国統計局、回転翼機関連カテゴリーの税関・貿易統計ポータル、航空活動および安全性を追跡する国際機関などの情報源に依拠した。また、業界団体が公表するヘリコプター機隊・運航指標や、稼働パターンおよびミッションプロファイルを論じる航空宇宙・回転翼機専門誌も参照した。

この背景を市場モデルへと落とし込むため、公開文書に加え、納入、受注残、価格動向を論じる企業年次報告書、投資家向けプレゼンテーション、プレスリリースを補足資料として用いた。公開データが乏しい箇所では、企業財務・インテリジェンス向けの有料購読サービス、ニュース・財務情報、機体レベルの詳細を含む航空宇宙・航空データベースを用いて、納入時期およびプラットフォームのポジショニングを確認した。これらのデスクソースは例示に過ぎず、データ収集、相互確認、明確化のために他の多数の資料も参照された。

一次インタビューおよび調査

一次調査は、デスクソースでは明確に示せない事項、主にミッション種別ごとの需要配分、重量クラス別の典型的な納入構成、および仕様・契約条件に応じた価格変動の様子を検証するために用いられた。APAC、EMEA、南北アメリカ地域全体にわたるOEM関連ステークホルダー、運航者、リース会社、サービスプロバイダーに聞き取りを行い、地域ごとの稼働率の違いや調達サイクルを把握した。これらの対話から得られたインプットは、その後、主要な推進要因を確認し、最終確定前に不確実な変数の幅を絞り込むために用いられた。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):12% | APAC:45% |

| 中堅層:56% | 機能/部門リーダー:31% | EMEA:37% |

| 小規模プレーヤー:16% | マネージャー:57% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、航空生産シグナル、プログラム別納入実績、地域別需要動向から民間回転翼機の納入活動を再構築し、対象範囲に含まれる民間ミッションへとマッピングするトップダウン方式によって構築されている。合計値は、重量クラス別のサンプル納入数や典型的な平均販売価格帯といった選択的なボトムアップ検証を通じて裏付けられ、インタビューのフィードバックが一貫した偏りを示す場合には調整が加えられる。

モデルで使用される主要インプットには、年別の新造ヘリコプター納入数、軽量・中量・重量級プラットフォーム間の構成比の変化、典型的なミッション稼働パターン(オフショア、EMS、航空作業、旅客輸送)、構成別の平均販売価格の推移、機隊老朽化および規制遵守サイクルに伴う代替需要が含まれる。ボトムアップ検証にギャップがある場合には、保守的な幅を適用し、その後、一次調査から得られた運航者の調達時期やOEMの受注残の可視性を用いて絞り込んでいる。

予測にあたっては、オフショア活動サイクル、公共安全・医療分野の機隊更新、より広範なビジネス航空のセンチメントといった指標と需要を結び付ける、単純な多変量回帰層に支えられたシナリオ分析を用いた。その後、リードタイムや生産能力制約に関する専門家の見解と照らし合わせて妥当性を確認している。最終予測は再現可能な状態に保たれており、各主要ドライバーは可視化された指標へと遡ることができ、更新サイクルごとに再検証が可能である。

データ検証と更新サイクル

検証は、納入トレンド、受注残に関するコメント、地域別ミッション需要における観測された変化など、独立したシグナルとモデル出力を突き合わせる三角測量によって行われる。差異が生じた場合、その背後にある前提が再検討され、時期のずれ、為替の影響、既知のプログラム変更では説明できない差異については、追加のヒアリングが実施される。最終確定前には、ワークブック全体が段階的にレビューされ、入力ロジック、計算、妥当性のチェックが第二のアナリストによって完了される。

本レポートは年次で更新され、主要な認証変更、オフショア活動の急激な変動、納入スケジュールの重要な変化といった重大な事象が発生した場合には、中間更新が行われる。納品直前には、最新の公開情報や一次調査のフィードバックがクライアントに提供される推計値に反映されていることを確認するための最終チェックが実施される。

Mordor Intelligenceの民間ヘリコプター市場推計と他の公表推計との比較

民間ヘリコプターに関して公表されている市場価値はしばしば一致しないが、これは通常、各発行元が製品範囲や価格算定基準を異なる方法で定義し、さらに異なる基準年を選択していることに起因する。これらの差異は当初は小さく見えるかもしれないが、複数の地域とミッション種別にわたって市場規模を算定すると急速に積み重なる。

一部の外部推計は、中古ヘリコプター販売、アフターマーケットMRO、または新造民間納入に限定されないより広範なヘリコプターカテゴリーを組み込むことで対象範囲を拡大している。Mordor Intelligenceは、メーカー移転価格で評価された新造民間ヘリコプター納入に数値を限定し、軍用プラットフォームおよびアフターマーケットサポートを除外することで、合計値を明確な納入ベースの需要プールに結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.13 B (2026) | |

| 総合コンサルティング会社A | USD 6.07 B (2024) | より早い基準年と、より広範なカテゴリー型の定義を用いており、これにより、新造納入に対するメーカー移転価格算定と厳密には一致しない、隣接する民間ヘリコプター用途や価格算定の前提が含まれる可能性がある。 |

| 業界出版社B | USD 7.48 B (2024) | より広範なセグメンテーションの視点を採用しているようで、追加の回転翼機構成や用途区分が含まれる可能性があり、また、より長期の予測期間は、想定される平均販売価格の推移や為替タイミングによって当年数値を押し上げる可能性がある。 |

この表は、基準年の選定と市場収益として計上される項目が、数値のばらつきの主な要因であることを示している。モデルを新規納入価値に固定し、毎年再検証可能な納入構成および価格シグナルと照合し続けることで、推計値の透明性と再現性を維持している。

レポートで回答される主要な質問

2026年の商業用ヘリコプター市場規模と期待される成長はどの程度ですか?

商業用ヘリコプター市場規模は2026年に71億3,000万米ドルに達し、2031年までに90億3,000万米ドルに達すると予測されており、年平均成長率4.85%を反映しています。

最も急速に成長している重量クラスはどれですか?

9トン超の重型機は、洋上風力および山火事契約の拡大を背景に、2031年にかけて最も高い年平均成長率6.92%を記録すると予測されています。

なぜ双発エンジンヘリコプターがシェアを拡大しているのですか?

計器飛行方式および洋上ミッションに対する保険要件と、HEMSのアウトソーシング契約が相まって、取得コストが高いにもかかわらず事業者を双発冗長性へと向かわせています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域は、中国の低高度経済政策、インドの都市接続計画、日本の災害対応更新を背景に7.55%の成長が見込まれています。

持続可能航空燃料はフリート経済にどのような影響を与えますか?

Bell 505およびAirbus H225での試験により、ドロップイン100%持続可能航空燃料(SAF)でライフサイクルCO₂を最大75%削減できることが示されており、ハードウェア変更なしにReFuelEU義務を満たす事業者を支援します。

電動垂直離着陸機は軽量ヘリコプターに対する近期的な脅威となりますか?

JobyおよびArcherにおける認証マイルストーンは2026〜2027年の商業運航開始を示唆しており、バーティポートインフラが整備されている短距離都市路線において軽量単発エンジンヘリコプターを代替する可能性があります。

最終更新日: